Größe und Marktanteil des Essigmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.5 Milliarden US-Dollar |

| Marktgröße (2026) | 2.60 Milliarden US-Dollar |

| Marktgröße (2031) | 3.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Essigmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Essigmarkts im asiatisch-pazifischen Raum wird voraussichtlich von 2,50 Milliarden USD im Jahr 2025 auf 2,6 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,13 % über den Zeitraum 2026–2031 einen Wert von 3,18 Milliarden USD erreichen. Ein gesteigertes Gesundheitsbewusstsein, die rasche Verbreitung des E-Commerce sowie laufende Investitionen führender Hersteller stärken die Entwicklung der Branche. Die doppelte Rolle von Essig als traditionelles Grundnahrungsmittel und funktionelle Zutat – eingesetzt zur Lebensmittelkonservierung, zur Förderung der Verdauungsgesundheit und in der ökologischen Landwirtschaft – treibt die Nachfrage an. Seine Vielseitigkeit als Konservierungsmittel und gesundheitsförderndes Produkt macht ihn zur bevorzugten Wahl für Verbraucher, die natürliche und funktionelle Lebensmitteloptionen suchen. Die wachsende Mittelschicht mit steigender Kaufkraft sowie staatliche Initiativen zur Förderung fermentierter Lebensmittel steigern den Konsum sowohl im Einzel- als auch im Industriesektor weiter. Diese Initiativen umfassen häufig Aufklärungskampagnen und Subventionen, die die Einführung fermentierter Produkte fördern. Modernisierungen in der Produktion, wie automatisiertes Fermentationsmonitoring und optimierte Lieferketten, gewährleisten nicht nur gleichbleibende Qualität und Kostenkontrolle, sondern erleichtern auch die Skalierung. Diese Fortschritte ermöglichen es Herstellern, die wachsende Nachfrage effizient zu bedienen und dabei Produktstandards aufrechtzuerhalten. In China und den Philippinen schaffen klarere Vorschriften zur Verwendung von Zusatzstoffen Rechtssicherheit und fördern Produktinnovationen, sodass Unternehmen neue Formulierungen erkunden und auf sich wandelnde Verbraucherpräferenzen eingehen können.

Wichtigste Erkenntnisse des Berichts

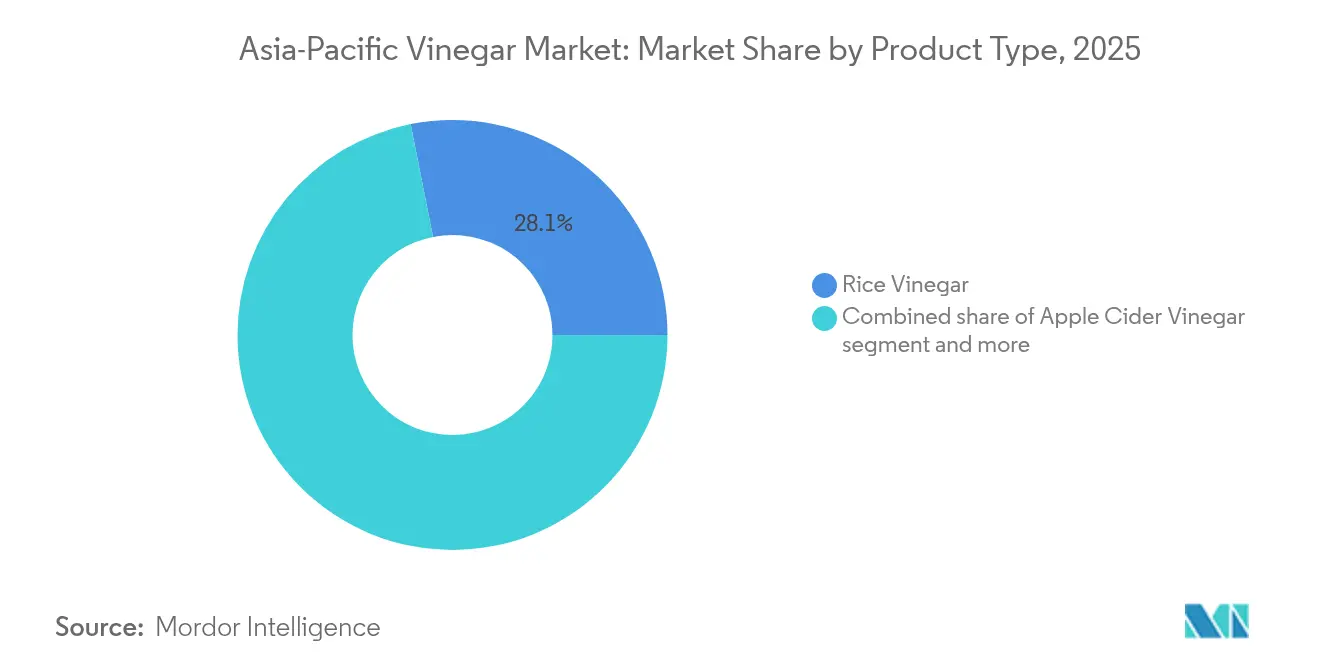

- Nach Produkttyp führte Reisessig im Jahr 2025 mit einem Umsatzanteil von 28,12 %, während Apfelessig voraussichtlich die höchste CAGR von 5,78 % zwischen 2026 und 2031 erzielen wird.

- Nach Quelle entfielen 72,55 % der Basis von 2025 auf konventionelle Varianten, während die zertifizierte Bio-Essigproduktion bis 2031 voraussichtlich mit einer CAGR von 4,76 % wachsen wird.

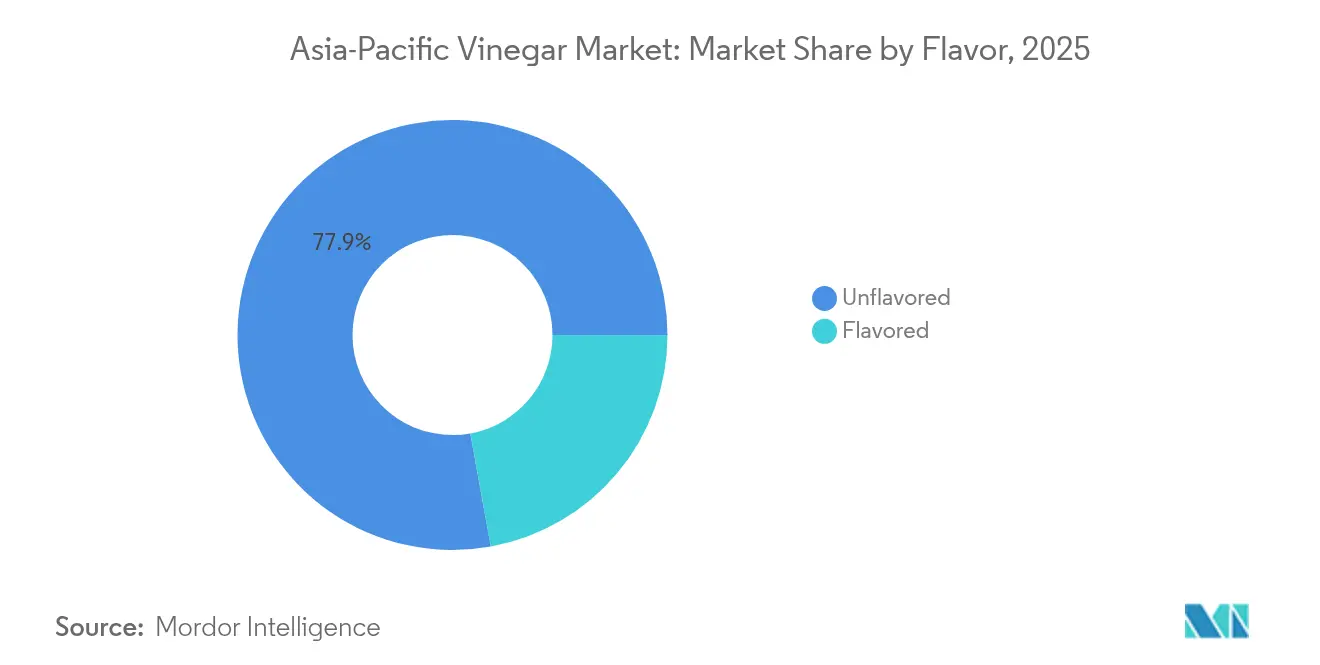

- Nach Geschmacksprofil hielten nicht aromatisierte Varianten im Jahr 2025 einen Anteil von 77,85 % an der Größe des Essigmarkts im asiatisch-pazifischen Raum; aromatisierte Formulierungen werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 4,83 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 54,21 % des Umsatzes auf den Einzelhandel; die industrielle Nutzung wird bis 2031 voraussichtlich die höchste CAGR von 5,72 % verzeichnen.

- Nach Geografie entfielen 36,78 % des Umsatzes 2025 auf China; Indien wird im Prognosezeitraum die höchste CAGR von 5,53 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Essigmarkt im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Wellnessbewusstsein der Verbraucher | +1.2% | Städtisches China, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Expansion von Schnellrestaurants und Essenslieferplattformen | +0.8% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Verbreitung des E-Commerce | +0.7% | Metropolregionen in China, Indien und Thailand | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung fermentierter Würzmittel | +0.6% | China, Indien, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Einsatz von Holzessig in der regenerativen Landwirtschaft | +0.4% | Malaysia, Thailand, Indonesien, Australien | Langfristig (≥ 4 Jahre) |

| Innovation bei probiotischen Trinkessigen | +0.5% | Japan, Südkorea, städtisches China, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Wellnessbewusstsein der Verbraucher treibt die Nachfrage nach funktionellen Essigen an

Verbraucher greifen zunehmend zu Apfelessig und verbinden dessen Essigsäuregehalt mit einer verbesserten Blutzuckerkontrolle, obwohl Reisessig nach wie vor den größten Marktanteil hält. Klinische Studien, die eine 20-prozentige Reduktion des postprandialen Blutzuckers belegen, haben die Einführung von Rohvarianten – insbesondere solcher, die die sogenannte „Mutter” enthalten – und deren Vermarktung zur Gewichtskontrolle vorangetrieben. Diese Studien haben auch das Verbraucherinteresse an funktionellen Getränken geweckt und Hersteller dazu veranlasst, ihre Produktangebote zu innovieren und zu diversifizieren. Hersteller bewerben nun Einzelportions-Trinkshots und prickelnde Essiggetränke und betonen dabei deren Vorteile für die Verdauungsgesundheit, was gesundheitsbewusste Verbraucher anspricht. Im Essigmarkt des asiatisch-pazifischen Raums sind jüngere Verbraucher bereit, für transparente Zutatenlisten einen Aufpreis zu zahlen, was die durchschnittlichen Stückpreise und Gewinnmargen steigert. Dieser übergreifende Trend im Essigmarkt spiegelt eine wachsende Nachfrage nach Produkten mit sauberer Kennzeichnung wider, die einem auf Wohlbefinden ausgerichteten Lebensstil entsprechen. Darüber hinaus erweitern Online-Direktvertriebsplattformen ihre Reichweite, indem sie Nischen-Wellness-Communitys durch maßgeschneiderte Werbung und Abonnementpakete ansprechen, was die Markentreue und die Marktdurchdringung weiter stärkt.

Expansion von Schnellrestaurants und Essenslieferplattformen steigert den Essigverbrauch im Gastronomiebereich

Schnellrestaurants eröffnen in rasantem Tempo, und app-basierte Lieferbestellungen werden zur Norm. Dieser Wandel steigert die industrielle Nachfrage erheblich und stellt die langjährige Dominanz des Einzelhandels auf dem Markt in Frage. Betreiber setzen zunehmend auf Essig – nicht nur zur Geschmacksverbesserung in pflanzenbasierten Gerichten, sondern auch um die Stabilität von Soßen und die Qualität in Takeaway-Verpackungen zu gewährleisten. Zentralküchen mit ihren strengen Anforderungen an spezifische Säuregrade und Farbtoleranzen treiben Lieferanten dazu an, fortschrittliche automatisierte Prozesssteuerungen einzuführen, um diese Anforderungen effizient zu erfüllen. Ketten, die in mehreren Regionen tätig sind, priorisieren einheitliche Formulierungen, um konsistente Menüangebote sicherzustellen, und gehen daher Partnerschaften mit Produzenten ein, die über vertikal integrierte Anlagen verfügen, die in der Lage sind, hochvolumige Auftragsproduktion bei gleichbleibender Qualität und Konsistenz zu bewältigen.

Verbreitung des E-Commerce ermöglicht den Vertrieb von Nischen-Spezialessigen

Im Essigmarkt des asiatisch-pazifischen Raums durchbrechen digitale Marktplätze die Beschränkungen physischer Regale. Dieser Wandel ermöglicht es kleineren Marken, ihre handwerklich hergestellten, fruchtinfundierten und botanisch angereicherten Essige prominent zu präsentieren, die in traditionellen Einzelhandelsumgebungen möglicherweise Schwierigkeiten hätten, Sichtbarkeit zu erlangen. Live-Stream-Promotionen informieren Verbraucher nicht nur über Produktvorteile und Verwendungsmöglichkeiten, sondern schaffen auch Echtzeit-Feedback-Schleifen, die schnelle Geschmacksanpassungen an sich wandelnde Präferenzen ermöglichen. Gleichzeitig ebnen grenzüberschreitende Logistikdienstleistungen den Weg für Auslandsmöglichkeiten, umgehen hohe Händleraufschläge und ermöglichen es Marken, internationale Märkte effizienter zu erschließen. Darüber hinaus ermöglichen detaillierte Käuferdaten den Produzenten, ihren Bestand nach Stadtklassen zu optimieren und so eine bessere Ausrichtung auf lokale Nachfragemuster sicherzustellen. Abonnementprogramme festigen diese Landschaft weiter, sichern eine wiederkehrende Nachfrage, verringern die Abhängigkeit von Preisnachlässen und stärken stabile Cashflows für diese aufstrebenden Marken, was ihr langfristiges Wachstum und ihre Marktpräsenz unterstützt.

Staatliche Förderung traditioneller fermentierter Würzmittel stärkt die lokale Produktion

Regierungen im gesamten asiatisch-pazifischen Raum integrieren fermentierte Lebensmittel in ihre nationalen Ernährungsagenden. Chinas GB-2719-Standard wahrt traditionelle Qualitätsmaßstäbe und entspricht gleichzeitig modernen Sicherheitsnormen, sodass überlieferte Techniken bewahrt werden, ohne moderne Lebensmittelsicherheitsanforderungen zu beeinträchtigen. Die Lebensmittel- und Arzneimittelbehörde der Philippinen hat einen überarbeiteten Essigkodex eingeführt, der die Vorschriften aus den 1970er Jahren modernisiert und die Einhaltung der Vorschriften für kleine ländliche Produzenten vereinfacht, wodurch die Inklusivität auf dem Markt gefördert wird[1]Quelle: IRE Journals," Erkundung der Praktiken in der traditionellen Nipa-Essigproduktion in Lingayen, Pangasinan", irejournals.com . Vietnams Rundschreiben /2019 legt umfassende Lebensmittelzusatzstoffvorschriften speziell für Essigkategorien fest und schafft damit regulatorische Klarheit, die Brancheninvestitionen und die Entwicklung des Exports unterstützt[2]Quelle: Gesundheitsministerium Vietnam, " Rundschreiben Nr. 24/2019/TT-BYT zur Regelung der Verwaltung und Verwendung von Lebensmittelzusatzstoffen", vfa.gov.vn. Mit Zugang zu technischer Ausbildung und zinsgünstigen Darlehen modernisieren diese Produzenten ihre Anlagen, übernehmen fortschrittliche Technologien, steigern den Durchsatz und verbessern ihre Exportbereitschaft, um auf globalen Märkten wettbewerbsfähig zu sein. Darüber hinaus verstärken staatlich geförderte Marketinginitiativen auf Handelsmessen nicht nur die kulturelle Bedeutung von Essig, sondern steigern auch den Inlandskonsum, indem sie Bewusstsein schaffen und seine vielfältigen Anwendungen in der täglichen Ernährung fördern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Essigsäure als Rohstoff | -0.9% | Importabhängige Anlagen in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Substitutionsdruck durch andere Würzmittel | -0.6% | Kernregion asiatisch-pazifischer Raum, preissensible Haushalte | Mittelfristig (2–4 Jahre) |

| Unterschiedliche Kennzeichnungs- und Gesundheitsanspruchsvorschriften | -0.4% | Exporteure, die mehrere Rechtsordnungen im asiatisch-pazifischen Raum navigieren | Langfristig (≥ 4 Jahre) |

| Sensorische Qualitätsschwankungen bei Massenlieferungen | -0.3% | Große Schnellrestaurants und Zentralküchen mit engen Spezifikationsbändern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Essigsäure als Rohstoff erhöht die Produktionskosten

Im Jahr 2024 spiegelten die Preise für importierte Eisessigsäure die Schwankungen der petrochemischen Märkte wider und wirkten sich erheblich auf die Betriebskosten kleinerer Anlagen in Thailand und Indonesien aus. Diese Anlagen, insbesondere solche ohne Absicherungsprogramme, sind einem erhöhten finanziellen Druck ausgesetzt, da sie Preisvolatilität nicht wirksam abfedern können. Bio-Produktionslinien stehen vor zusätzlichen Herausforderungen aufgrund ihrer Abhängigkeit von einem engeren Spektrum an Rohstoffoptionen und der Belastung durch feste Zertifizierungsgebühren, die ihre Flexibilität weiter einschränken. Andererseits sind integrierte Brauer mit eigenen Fermentationstanks besser positioniert, um diesen Druck zu bewältigen, indem sie ihr Engagement gegenüber Marktschwankungen reduzieren. Dieser Vorteil unterstreicht die Bedeutung von Skaleneffekten, die die Wettbewerbsungleichgewichte innerhalb der Branche weiter vergrößern. Darüber hinaus verschärft die Währungsabwertung in bestimmten ASEAN-Ländern die Situation, indem sie die Kosten für stark importabhängige Verarbeiter erhöht und eine weitere finanzielle Belastung darstellt.

Substitutionsdruck durch andere Würzmittel begrenzt die Premiumpreisgestaltung

In der lokalen Küche konkurrieren Sojasoße, Zitrusdressings und synthetische Säuerungsmittel um die Vorherrschaft, sowohl in Bezug auf Preisgestaltung als auch auf Verbrauchervertrautheit. Diese Alternativen werden aufgrund ihrer Anpassungsfähigkeit an verschiedene Geschmacksprofile und ihrer Kosteneffizienz weit verbreitet eingesetzt. Lebensmittelhersteller, die auf verlängerte Haltbarkeit abzielen, greifen häufig auf günstigere Milch- oder Zitronensäuren zurück, die leicht verfügbar und effizient sind, und begrenzen damit unbeabsichtigt die potenziellen Aufschläge auf Essig. Um ihre Gewinnmargen zu schützen, betonen führende Marken in dieser Kategorie nicht nur die Einzigartigkeit ihrer Aromen, sondern verknüpfen diese auch mit Gesundheitsnarrativen und einem Bekenntnis zu transparenter Beschaffung. Dieser Ansatz hilft ihnen, gesundheitsbewusste Verbraucher und solche anzusprechen, die Authentizität in der Produktherkunft suchen. Diese überzeugende Botschaft ist jedoch mit hohen Werbekosten verbunden, die kleinere Unternehmen nur schwer tragen können, was ihre Wettbewerbsfähigkeit auf dem Markt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Reisessig trifft auf Wachstumsdynamik bei Apfelessig

Im Jahr 2025 hielt Reisessig einen dominanten Anteil von 28,12 % am Essigmarkt des asiatisch-pazifischen Raums. Diese Stärke wird durch die reichen kulinarischen Traditionen der Region, insbesondere in Ländern wie China, Japan und Südkorea, sowie durch die Verfügbarkeit reichlicher Reisrohstoffe gestützt. Automatisierte Produktionsanlagen in diesen Ländern gewährleisten nicht nur niedrige Stückkosten, sondern auch eine gleichbleibend hohe Produktqualität. Darüber hinaus modernisiert staatliche Unterstützung für Fermentationsinnovationen die Produktionsmethoden und erweitert das Produktangebot. Traditionelle Anwendungen von Reisessig in Sushi, Marinaden und Dressings festigen seine hohe Volumennachfrage weiter. Seine Dominanz ist ein Beweis für seine Vielseitigkeit, Erschwinglichkeit und die tief verwurzelte Esskultur im asiatisch-pazifischen Raum. Bemerkenswert ist, dass fassgereifte Varianten nun für Geschenke und Gourmetanlässe vermarktet werden.

Während Apfelessig einen kleineren Marktanteil hält, entwickelt er sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 5,78 % bis 2031. Dieser Anstieg wird maßgeblich durch gesundheitsbewusste Verbraucher angetrieben, die Stoffwechselunterstützung und natürliche Wellnesslösungen suchen. Die wachsende Beliebtheit von Apfelessig ist auch auf westliche Lifestyle-Einflüsse und verstärkte Produktempfehlungen durch Influencer in sozialen Medien zurückzuführen. Marken nutzen diesen Trend und betonen Attribute wie „roh” und „ungefiltert” auf Etiketten, um Premiumpreise zu erzielen. Darüber hinaus gewinnen Formate wie Einzelportions-Funktionsshots, insbesondere bei Fitnessbegeisterten, an Bedeutung. Spezialessige wie Balsamico und Kokosessig, die hauptsächlich in Gourmetkanälen zu finden sind, setzen auf Premium-Verpackungen und Storytelling. Die Wettbewerbslandschaft konzentriert sich zunehmend auf funktionale Aussagen wie Mikrobiom-Anreicherung und reduzierten Zuckergehalt, während staatliche Lebensmittelinstitute kleineren Akteuren durch Technologietransferprogramme bei der Verfeinerung von Fermentationsprozessen helfen.

Nach Quelle: Konventionelle Führungsposition trifft auf Bio-Dynamik

Im Jahr 2025 dominierte die konventionelle Essigproduktion im asiatisch-pazifischen Raum den Markt und machte einen erheblichen Anteil von 72,55 % des Gesamtumsatzes aus. Diese Stärke ist größtenteils auf kosteneffiziente Lieferketten und eine tief verwurzelte kulinarische Vertrautheit zurückzuführen, insbesondere mit den Grundnahrungsmitteln Weißessig und Reisessig. Diese Essige bedienen nicht nur preissensible Haushalte, sondern auch industrielle Käufer. Hersteller haben die Stärke dieser konventionellen Formate durch Skalierung der Produktion, Optimierung der Logistik und Sicherstellung einer stabilen Produktion durch etablierte Versorgungsnetzwerke gestärkt. Die Vielseitigkeit konventioneller Essigapplikationen, die sowohl Haushalts- als auch Gastronomiezwecke abdecken, festigt seinen Status als Grundnahrungsmittel auf lokalen und Exportmärkten. Als Reaktion auf wachsendes Umweltbewusstsein modernisieren konventionelle Produzenten ihre Prozesse – etwa durch die Einführung von Abwasserrecycling und erneuerbaren Energien –, um das Vertrauen der Verbraucher zu erhalten, ohne vollständig auf zertifiziert-biologischen Status umzustellen.

Mit Blick auf die Zukunft wird die Bio-Essigproduktion eine robuste Wachstumsdynamik verzeichnen, mit Prognosen, die eine CAGR von 4,76 % bis 2031 anzeigen. Dieser Anstieg wird durch umweltbewusste und ESG-orientierte Verbraucher angetrieben, die Authentizität, Zutaten-Transparenz und Produkte mit sauberer Kennzeichnung priorisieren. Der wachsende Marktanteil für Bio-Varianten wird durch Anreize für Umstellungen auf Hofebene gestärkt, insbesondere in Regionen wie Australien und Südkorea. Darüber hinaus bieten nordamerikanische und europäische Märkte Exportprämien und belohnen damit diejenigen mit rückverfolgbaren Lieferketten und nachhaltigen Praktiken. Der Markteintritt ist jedoch nicht einfach; Drittprüfungen, einschließlich Bio-Zertifizierungen, schaffen erhebliche Eintrittsbarrieren. Diese Landschaft begünstigt größere, gut kapitalisierte Verarbeiter, die diese Kosten absorbieren und Qualitätsmaßstäbe konsequent erfüllen können. Um ihre Abläufe weiter zu verbessern, nutzen integrierte Akteure Distributed-Ledger-Systeme (Blockchain), um Rückverfolgbarkeit sicherzustellen und regulatorische Risiken zu mindern. Darüber hinaus diversifizieren viele Bio-Verarbeiter ihr Angebot und wagen sich in den Bereich der Holzessig-Biostimulanzien für die Landwirtschaft vor. Dies erweitert nicht nur ihre Marktreichweite, sondern schützt sie auch vor Einzelhandelsvolatilität. Solche strategischen Schritte treiben die Dynamik des Öko-Segments voran, insbesondere bei städtischen Verbrauchern und auf Exportmärkten, wo regulatorische Aufsicht und Verbraucherprüfung von größter Bedeutung sind.

Nach Geschmack: Nicht aromatisierte Basis unterstützt aromatisierte Innovationen

Im Jahr 2025 hielten nicht aromatisierte Essigformate einen dominanten Anteil von 77,85 % am asiatisch-pazifischen Markt und bedienten in erster Linie Mehrzweck-Koch- und Lebensmittelverarbeitungsanwendungen. Hier sind Konsistenz, Kosteneffizienz und breite Verwendbarkeit vorrangig. Diese robuste Nachfrage sichert nicht nur hohe Produktionsvolumina, sondern ermöglicht es Herstellern auch, Skaleneffekte zu nutzen und so die Preisführerschaft in Masseneinzelhandelskanälen zu sichern. Nicht aromatisierte Varianten, insbesondere Weiß- und Reisessig, sind tief in industriellen und häuslichen Anwendungen verankert und unterstreichen die fest etablierten kulinarischen Gewohnheiten und gut etablierten Lieferketten der Region.

Aromatisierte Essiginnovationen wie Zitrus-, Beeren- und Kräuterinfusionen werden bis 2031 voraussichtlich mit einer CAGR von 4,83 % wachsen. Dieses Wachstum wird durch einen zunehmenden Appetit auf Convenience, neuartige Geschmackserlebnisse und funktionelle Ernährung angetrieben. Diese aromatisierten Produkte reiten auf der globalen Welle hin zu trinkfertigen Lösungen und schlagen eine Balance zwischen erfrischender Säure und reduziertem Zuckergehalt. Sie haben sich eine Premium-Marktposition erarbeitet, dank Techniken wie Hochdruckverarbeitung und Kaltbrühmethoden, die ihre empfindlichen Aromen und einzigartigen Geschmacksprofile schützen. Marketingstrategien für diese Produkte stützen sich stark auf Social-Media-Sampling, Kooperationen mit kulinarischen Influencern für Rezepte und einen agilen Ansatz bei der Einführung saisonaler Sondereditionen, alles informiert durch Erkenntnisse aus Online-Marktplätzen. In diesem aufstrebenden Markt spielen Regulierungsteams eine zentrale Rolle. Angesichts der großen Unterschiede bei der Einhaltung von Aromatisierungs- und Zusatzstoffvorschriften in verschiedenen Rechtsordnungen haben etablierte Mehrländer-Akteure einen ausgeprägten Vorteil.

Nach Vertriebskanal: Dominanz des Einzelhandels trifft auf industrielle Wachstumsdynamik

Im Jahr 2025 machten Einzelhandelsgeschäfte, einschließlich Supermärkte und Convenience-Stores, 54,21 % des Umsatzes im Essigmarkt des asiatisch-pazifischen Raums aus. Dies unterstreicht ihre zentrale Rolle beim Haushaltskonsum und bei regelmäßigen Essigeinkäufen. Supermärkte mit einem Anteil von 38,5 % binden Verbraucher durch ein vielfältiges Sortiment, prominente Regalplatzierung und In-Store-Verkostungen und sichern so robuste Wiederholungskäufe in städtischen und halbstädtischen Gebieten. Convenience-Stores spielen eine ergänzende Rolle und bedienen Impulskäufe und Nachfüllungen für tägliche Mahlzeiten und die Essenszubereitung. Marken verstärken die Kundenbindung durch Omnichannel-Strategien, die In-Store-Verkostungen mit E-Commerce-Blitzverkäufen verbinden. Dieser Ansatz spricht Käufer an, die häufig online recherchieren, bevor sie im Geschäft kaufen. Darüber hinaus gewinnen Direktvertrieb-Abonnementmodelle in Spezialessig-Segmenten an Dynamik und nutzen die Verderblichkeit und den Gesundheitsreiz von Lebendkulturprodukten, was zu beeindruckenden Bindungsraten führt.

Industrielle Lieferungen entwickeln sich zum am schnellsten wachsenden Segment, mit Prognosen, die bis 2031 eine CAGR von 5,72 % anzeigen. Dieses Wachstum wird durch Lebensmittelhersteller angetrieben, die zunehmend auf natürliche Konservierungsmittel mit sauberer Kennzeichnung für Soßen, Fertiggerichte, Snacks und Backwaren setzen. Um die Logistikeffizienz zu verbessern, stellen Verarbeiter von 20-Liter-Fässern auf Intermediate Bulk Container um und optimieren so den Frachtaufwand und reduzieren Produktverluste beim Skalieren. Ein Nachfrageanstieg aus dem Gastronomiesektor, insbesondere von Schnellrestaurants und Großcaterern, führt zu mehrjährigen Kaufvereinbarungen. Diese Verträge, die häufig an Referenz-Rohstoffpreise gebunden sind, sichern stabile Umsatzströme und setzen Anreize für Lieferanten, ihre Fermentationskapazitäten auszubauen. Lieferanten erkunden auch neue Formulierungen, die den sich wandelnden Anforderungen an saubere Kennzeichnung, Gesundheitsvorteile und verlängerte Haltbarkeit entsprechen. Die Verflechtung von Einzel- und Industrienachfrage, gestützt durch innovative Omnichannel-Strategien und Beschaffungsmethoden, zeichnet ein vielversprechendes Bild für den Essigmarkt im asiatisch-pazifischen Raum.

Geografische Analyse

Im Jahr 2025 dominierte China den Markt und machte 36,78 % sowohl des Volumens als auch des Werts aus. Diese Dominanz wurzelt in Chinas reicher Fermentationstradition, mit Produktionszentren in Shanxi und Jiangsu. Das Land profitiert von nationalen Standards, die Qualitätsmaßstäbe stärken und eine gleichbleibende Produktqualität auf dem Markt gewährleisten. Darüber hinaus finanzieren staatliche Zuschüsse auf Länderebene Geräteaufrüstungen, die nicht nur die Produktionseffizienz verbessern, sondern auch die Abwassereinleitung erheblich reduzieren und damit Umweltbedenken adressieren. E-Commerce-Blitzverkaufsfestivals sind zu einem wichtigen Konsumtreiber geworden, wobei Essig häufig zusammen mit Sojasoße und Kochwein angeboten wird, um Käufer anzulocken. Gleichzeitig nutzen Exporteure die Logistikkorridore der Neuen Seidenstraße, um wettbewerbsfähig bepreiste Handelsmarkenlieferungen an Einzelhändler in Südostasien zu liefern und dabei von der wachsenden Nachfrage der Region nach erschwinglichen, hochwertigen Produkten zu profitieren.

Indien wird mit einer robusten CAGR von 5,53 % führend sein, angetrieben durch steigende verfügbare Einkommen und die wachsende Affinität städtischer Millennials zu westlichen Salatdressings und Detox-Trends. Organisierte Einzelhandelsketten widmen Premium-Apfelessig und Kokosessig mehr Regalfläche, was die zunehmende Verbraucherpräferenz für gesundheitsorientierte Produkte widerspiegelt. Gleichzeitig erschließen heimbasierte Mikroverkäufer über Social-Commerce-Plattformen Städte der dritten Kategorie und erweitern so die Reichweite dieser Nischenprodukte. In Anerkennung des Nährwerts fermentierter Lebensmittel fördern staatliche Programme technische Ausbildung in kleinen Genossenschaften. Diese Initiativen zielen darauf ab, hygienische Mängel zu minimieren, Produktionsstandards zu verbessern und letztendlich das Verbrauchervertrauen in lokal produzierte Essige zu stärken.

Japan bietet zwar einen reifen, aber lukrativen Markt, der durch seine strengen Qualitätsanforderungen und die Bereitschaft, in Authentizität zu investieren, gekennzeichnet ist. Handwerklich hergestellter schwarzer Essig, der in traditionellen Tonkrügen gereift wird, erzielt nicht nur Premiumpreise, sondern ist auch ein begehrtes Souvenir für Inlandstouristen. Dieses hochwertige Segment spiegelt die Bereitschaft japanischer Verbraucher wider, für Produkte zu zahlen, die Tradition und Handwerkskunst betonen. Australiens robustes Bio-Zertifizierungsrahmenwerk treibt eine rasche Einführung von rohen, ungefilterten Produkten bei seinen gesundheitsbewussten Verbrauchern voran, die natürliche und minimal verarbeitete Optionen priorisieren. In Südostasien stehen Thailand und Vietnam an der Spitze der Geschmacksinnovation und verbinden geschickt lokale Früchte mit Essig, um lebhafte Würzmittel zu kreieren, die mit der Straßenesskultur der Region resonieren. Harmonisierte ASEAN-Standards für Lebensmittelzusatzstoffe erleichtern den grenzüberschreitenden Handel und fördern die regionale Zusammenarbeit. Allerdings erfordern länderspezifische Kennzeichnungsvorschriften maßgeschneiderte Verpackungslösungen, was die Komplexität der Markteintrittsstrategie für Exporteure erhöht.

Regulatorisches Umfeld

Die Regulierung im asiatisch-pazifischen Raum konzentriert sich auf Zusammensetzungsdefinitionen, Zulassungen für Zusatzstoffe und Kennzeichnungsvorschriften, die von Land zu Land unterschiedlich sind und sowohl Formulierungs- als auch Beschaffungsstrategien prägen. In China ist GB 2719-2018 der zentrale nationale Lebensmittelsicherheitsstandard für Essig. Er definiert Essig als fermentiertes säurehaltiges Würzmittel und verbietet gleichzeitig die Verwendung von Eisessig, was Lieferanten für auf China ausgerichtete SKUs zu fermentationsbasierten Ausgangsstoffen drängt. Thailand verwendet einen kategoriebasierten Ansatz gemäß der Bekanntmachung Nr. 204 des Gesundheitsministeriums (B.E. 2543). Er erkennt fermentierten, destillierten und künstlichen Essig (verdünnte Essigsäure) an und legt eine Mindestsäuregehaltsanforderung von 4 g pro 100 mL (bei 27 Grad Celsius) fest, was die industriellen Spezifikationen und die Beschaffung beeinflusst.

Die regulatorische Modernisierung ist auch in Südostasien und Ozeanien sichtbar. Die philippinische FDA veröffentlichte im April 2024 einen Entwurf einer Verwaltungsanordnung zur Aktualisierung der Essigstandards und zur Ersetzung veralteter Vorschriften, was auf klarere Compliance-Wege für neuere Verarbeitungstechnologien und Rohstoffvarianten hinweist, die von kleinen Herstellern und wachsenden Marken verwendet werden. In Australien und Neuseeland regelt der Food Standards Code (Standard 2.10.1, aktualisiert gemäß der Kompilierung von Juni 2025) die Zusammensetzung und Kennzeichnung von Essig und verwandten Produkten und verstärkt den Bedarf an Dokumentation, Rückverfolgbarkeit und Kennzeichnungskontrolle für Lieferanten, die in mehreren Märkten vertreiben. Japan operiert im Rahmen des Lebensmittelhygienegesetzes, das vom Ministerium für Gesundheit, Arbeit und Soziales überwacht wird, mit Standards und Zusatzstoffvorschriften, die sich direkt auf die Werbeaussagen und die Zutatenauswahl für funktionale und aromatisierte Essigformate auswirken.

Wettbewerbslandschaft

Der Essigmarkt im asiatisch-pazifischen Raum weist eine moderate Fragmentierung auf. Große Akteure wie Mizkan Holdings, CJ CheilJedang und Daesang verfügen über vielfältige Portfolios und umfangreiche Vertriebsnetzwerke, gestützt durch ihre Kapazität für Werksausweitungen. Gleichzeitig erschließen regionale Spezialisten Nischen, indem sie ihre einzigartigen Fruchtbasen, Bio-Zertifizierungen und authentische Herkunft hervorheben. Durch vertikale Integration verwalten diese Akteure alles von der Getreidebeschaffung bis zur Abfüllung und gewährleisten so Kostenkontrolle und Rückverfolgbarkeit, die sowohl industrielle Kunden als auch anspruchsvolle Einzelhandelsverbraucher ansprechen.

Die Technologieadoption variiert stark. Größere Anlagen nutzen Echtzeit-pH- und Temperatursensoren, integriert mit Cloud-Analysen, um Chargenabweichungen zu minimieren. Im Gegensatz dazu konzentrieren sich mittelgroße Unternehmen auf energieeffiziente Acetifikatoren mit dem Ziel, sowohl Betriebskosten als auch Emissionen zu senken. Marketingnarrative drehen sich nun um die Kunst der Fermentation und Kooperationen mit lokalen Landwirten. Fusionen und Übernahmen bleiben lebhaft, wie Mizkans Kauf einer Cocktail-Mixer-Marke im Jahr 2025 zeigt, der seine Stellung im Premium-Getränkesegment stärkt. Exportorientierte Unternehmen errichten Satelliten-Mischlinien in der Nähe von Nachfragezentren, um nicht nur Frachtkosten zu senken, sondern auch dem Trend der „im Markt hergestellten” Kennzeichnung gerecht zu werden.

Gesundheitsorientierte Start-ups intensivieren den Wettbewerbsdruck und bewerben probiotische Trinkessige über Abonnementmodelle. Diese Neueinsteiger nutzen digitale Plattformen und umweltfreundliche Aluminiumflaschen, um ein jüngeres Publikum anzusprechen. Als Reaktion darauf schließen etablierte Unternehmen Co-Branding-Partnerschaften mit Fitness-Influencern und führen kleinere Packungsgrößen ein, um Probekäufe zu fördern. Unternehmen mit robuster regulatorischer Compliance, insbesondere bei Gesundheitsansprüchen, erlangen einen Wettbewerbsvorteil dank ihrer spezialisierten wissenschaftlichen Teams und mehrsprachigen Dokumentationsfähigkeiten.

Marktführer im Essigmarkt des asiatisch-pazifischen Raums

The Kraft Heinz Company

Australian Vinegar

Mizkan Holdings Co. Ltd.

Jiangsu Hengshun

Shanxi Shuita

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entstehen Chancen im Bereich der Prozessmodernisierung und strengerer Konsistenzkontrollen, da Hersteller auf industrielle Abnehmer und die Nachfrage des grenzüberschreitenden E-Commerce nach stabiler Säure und vorhersehbarer sensorischer Leistung reagieren. Intelligente Fermentation und Echtzeitüberwachung passen zu derselben Entwicklung, die bereits in großen Anlagen mit pH- und Temperatursensoren zu beobachten ist. Jüngste öffentlich bekannt gemachte Technologieeinführungen bestätigen diesen Trend zusätzlich, darunter die Präsentation von VINE7 durch Donghae Aqua auf der SEOUL FOOD 2026, wo die automatisierte Steuerung der Fermentationsbedingungen als Möglichkeit positioniert wird, Produktionszyklen zu verkürzen und Chargenschwankungen zu reduzieren. Eine verwandte Marktlücke besteht bei transparenten, standardisierten Fertigungsmodellen zur Modernisierung der Produktion im mittleren Maßstab, wie die Eröffnung einer transparenten Essigfermentationsfabrik in Hainan im Oktober 2025 zeigt, die auf intelligenten Sensoren und standardisierten Prozessen basiert.

Die produktseitige Marktlücke ist dort am größten, wo margenstärkere Formate mit vorschriftskonformer Kennzeichnung übereinstimmen, insbesondere bei funktionalen Trinkessigen, dem Einsatz von Clean-Label-Konservierungsmitteln in verarbeiteten Lebensmitteln und speziellen Geschmacksinfusionen, die vom Online-Long-Tail-Vertrieb profitieren. Die Beschleunigung des industriellen Vertriebskanals, insbesondere der Bedarf an einheitlichen Formulierungen in QSR und Zentralküchen, schafft Raum für Lieferanten mit automatisierten Prozesskontrollen und standortübergreifenden Qualitätssystemen. Gleichzeitig begünstigen unterschiedliche Kennzeichnungs- und Gesundheitsaussagenvorschriften weiterhin Unternehmen, die mehrsprachige Compliance und konservative Aussagenbelege aufrechterhalten. Ein weiterer Ansatzpunkt ist die Essigproduktion auf Basis von Upcycling und verbesserter Fermentationseffizienz, unterstützt durch technische Forschung (zum Beispiel immobilisierte Fermentationsansätze mit Trägern wie Reisschalen und Maiskolben zur Steigerung der Säureproduktion und der Aromaprofile), die differenzierte SKUs und die Verwertung landwirtschaftlicher Abfälle dort unterstützen können, wo lokale Rohstoffe verfügbar sind.

Aktuelle Branchenentwicklungen

- März 2026: Jiangsu Hengshun Vinegar Industry Co., Ltd. schloss über ihre Tochtergesellschaft Shanxi Hengshun Aged Vinegar Co., Ltd. ein Erweiterungsprojekt für gebrauten Essig mit einer Kapazität von 30.000 Tonnen in Qingxu, Shanxi, ab und nahm die Produktion auf. Die zusätzliche Kapazität verbessert die Versorgungssicherheit in einem zentralen Essig-Cluster und unterstützt größere Verträge mit industriellen Abnehmern und Foodservice-Kunden, die konsistente Spezifikationen benötigen.

- Mai 2025: Lee Kum Kee brachte eine neue Linie von hochwertigen, gesundheitsorientierten Essigprodukten auf den Markt. Die Einführung erweiterte das Essigportfolio um höherwertige Anwendungsfälle und stärkte die Markenpositionierung rund um wellnessorientierte Formate, die in urbanen Einzelhandels- und Online-Kanälen zunehmend sichtbar sind.

- August 2024: Kong Yen Foods führte neue Essigsorten sowohl für lokale Märkte als auch für die Vereinigten Staaten ein, unterstützt durch internationale Zertifizierungen. Dieser Schritt erweiterte die adressierbaren Vertriebskanäle und erhöhte die Anforderungen an Dokumentation, Kennzeichnungsdisziplin und exportfähige Qualitätssysteme unter regionalen Essiglieferanten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Essig, der im asiatisch-pazifischen Raum für Kochen, Lebensmittelverarbeitung und den routinemäßigen Haushaltsgebrauch verkauft wird, erfasst dort, wo Produkte über Einzelhandel, Foodservice oder industrielle Kanäle verkauft werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen Vinaigrette und gebrauchsfertige Salatdressings aus, und wir schließen auch Nachfrage und Umsätze außerhalb des asiatisch-pazifischen Raums aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Balsamessig

- Rotweinessig

- Apfelessig

- Reisessig

- Andere Typen

- Nach Quelle

- Bio

- Konventionell

- Nach Geschmack

- Aromatisiert

- Nicht aromatisiert

- Nach Vertriebskanal

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Gastronomie

- Industrie

- Einzelhandel

- Nach Geografie

- China

- Japan

- Indien

- Australien

- Neuseeland

- Indonesien

- Thailand

- Vietnam

- Malaysia

- Philippinen

- Rest des asiatisch-pazifischen Raums

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um den Marktkontext zu fixieren und die Nachfragesignale auf Realitätsnähe zu prüfen, bevor Prognoseeingaben angewendet wurden. Öffentliche Quellen wie nationale Statistikämter in wichtigen Volkswirtschaften des asiatisch-pazifischen Raums, UN-Comtrade-Handelstabellen, FAOSTAT-Lebensmittelversorgungsindikatoren und Regulierungsbehörden für Lebensmittelstandards wurden herangezogen, um die Produktions- und Handelsrichtung sowie die typische Kategorisierung von Essigprodukten zu verstehen.

Wir haben außerdem begutachtete Fermentations- und Lebensmittelwissenschaftsliteratur, staatliche Veröffentlichungen zu Lebensmitteln und Landwirtschaft sowie Branchenverbandsportale zu Würzmitteln und verarbeiteten Lebensmitteln überprüft, die uns halfen, Nutzungsmuster und Adoptionsthemen zu verstehen. Diese wurden durch Jahresberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung über Produkteinführungen und Vertriebserweiterungen ergänzt. Wo nötig, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie für sendungsbezogene Import- und Exportprüfungen zur Unterstützung von Volumen- und Preisannahmen. Die oben aufgeführten Quellen sind beispielhaft, und viele weitere Referenzen wurden für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primäre Eingaben stammten aus Experteninterviews und strukturierten Umfragen mit Essigherstellern, Zutatenlieferanten, Distributoren sowie Einzelhandels- und Foodservice-Einkäufern in der gesamten Region. Diese Gespräche wurden verwendet, um realistische Preisbänder nach Vertriebskanal, Verschiebungen im Mix zwischen gängigen Essigtypen und das Tempo der Akzeptanz von Bio- und aromatisierten Produkten in wichtigen Ländern zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 15% | |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Akteure: 15% | Manager: 48% |

Marktdimensionierung & Prognose

Die Marktdimensionierung begann mit einem Top-down-Ansatz, bei dem die Nachfragepools der Länder anhand von Verbrauchssignalen und Handelsrichtung rekonstruiert und dann auf Einzelhandels-, Foodservice- und Industriekanäle verteilt wurden, über die Essig im asiatisch-pazifischen Raum bewegt wird. Um zu verhindern, dass die Gesamtsummen von der Marktrealität abweichen, haben wir sie mit selektiven Bottom-up-Näherungen abgeglichen, wie zum Beispiel stichprobenartigen Preisen pro Liter nach Kanal und Volumenplausibilitätsprüfungen, die aus Lieferanten- und Distributoreneingaben gesammelt wurden.

Einige der wichtigsten Eingaben waren die Häufigkeit der Essignutzung beim Kochen zu Hause, die Produktion verpackter Lebensmittel und die damit verbundene Essignachfrage in der Verarbeitung, Import- und Exportbewegungen für Essigprodukte, Preisspannen für konventionelle im Vergleich zu Bio-Produkten sowie Verschiebungen zwischen aromatisierten und nicht aromatisierten Angeboten. Wenn die Daten auf Länderebene dünn waren, wurden Lücken mithilfe von Analogien aus nahegelegenen Märkten behandelt und anschließend durch Interview-Feedback eingegrenzt, und der Hauptsatz kam erst, nachdem diese Prüfungen abgeschlossen waren.

Für die Prognose wurde eine Szenarioanalyse mit treiberverknüpften Annahmen verwendet, da die Nachfrage durch Trends beim Kochen zu Hause, das Wachstum verarbeiteter Lebensmittel und Kanalverschiebungen wie die E-Commerce-Durchdringung geprägt wird. Die Wachstumsraten wurden erst angepasst, nachdem wir bestätigt hatten, dass die implizierten Preis- und Volumenpfade zu dem passen, was regionale Teilnehmer als erreichbar bezeichneten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung wurde in mehreren Schritten durchgeführt, damit die endgültigen Zahlen nicht von einem einzigen Datenstrom abhängen. Modellergebnisse wurden mit unabhängigen Signalen wie Handelsrichtung, Länderverbrauchsmustern und Kanalmix-Logik verglichen, und große Abweichungen wurden markiert und überarbeitet.

Vor der endgültigen Freigabe durchlaufen Annahmen und Berechnungen Analystenprüfungen, und eine erneute Kontaktaufnahme wird ausgelöst, wenn Preis-, Mix- oder Wachstumseingaben im Vergleich zum Feedback der Befragten unstimmig erscheinen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie große Kapazitätserweiterungen, Änderungen der Lebensmittelkennzeichnung oder ungewöhnliche, durch Inputkosten bedingte Preisschwankungen. Kurz vor der Auslieferung führen wir eine erneute Überprüfung durch, damit die Kunden die aktuellste, durch die Beweiskette gestützte Sichtweise erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den asiatisch-pazifischen Essigmarkt mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößenwerte für Essig im asiatisch-pazifischen Raum zu sehen, auch wenn das Thema auf den ersten Blick identisch erscheint. Unterschiede ergeben sich in der Regel daraus, welche Produkte zusammengefasst werden, welche Kanäle einbezogen werden und welches Jahr und welche Währung für die Umrechnung verwendet werden.

Einige veröffentlichte Zahlen fassen Vinaigrette- und angrenzende Dressingumsätze in denselben Topf, und einige gehen auch von einer schnelleren Preisexpansion in allen Ländern aus. Bei Mordor Intelligence wird Essig nur gezählt, wenn er als Essig über Einzelhandel, Foodservice oder industrielle Kanäle im asiatisch-pazifischen Raum verkauft wird, und Vinaigrette sowie gebrauchsfertige Salatdressings liegen außerhalb des Anwendungsbereichs.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,50 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 2,10 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine andere Gruppe von Ländern im asiatisch-pazifischen Raum, und ihre Anwendungskategorien erscheinen breiter gefasst, was den reinen Essigwert im Vergleich zu einer kanalbasierten Erfassung komprimieren kann. |

| Branchenverlag B | 1,22 Mrd. USD (2025) | Kombiniert Essig mit Vinaigrette im selben Themenbereich und erfasst den Umsatz dann durch eine engere Kanal- und Endverwendungsperspektive, wodurch der Mainstream-Umsatz aus Einzelhandel und Foodservice ausgeklammert werden kann. |

Die Spanne zwischen den Verlagen erklärt sich hauptsächlich durch Entscheidungen zur Produktgruppierung, die Ausrichtung des Basisjahres und die Behandlung der Kanalabdeckung. Wenn der Anwendungsbereich konsistent gehalten und wichtige Annahmen anhand von Handelssignalen und Interview-Feedback überprüft werden, bleibt die endgültige Zahl leichter auf klare Variablen und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des alkoholischen Essigmarkts im asiatisch-pazifischen Raum?

Der Markt hat im Jahr 2026 einen Wert von 2,6 Milliarden USD und wird bis 2031 voraussichtlich 3,18 Milliarden USD erreichen.

Welcher Produkttyp hält den größten Marktanteil?

Reisessig führt mit 28,12 % des Umsatzes im Jahr 2025.

Welche Geografie wächst am schnellsten?

Indien wird voraussichtlich die höchste CAGR von 5,53 % zwischen 2026 und 2031 verzeichnen.

Wie groß ist die Chance im industriellen Kanal?

Die steigende Verbraucherpräferenz für zertifiziert nachhaltige Produkte treibt eine CAGR von 4,76 % bei Bio-Varianten an.

Seite zuletzt aktualisiert am: