Holzessig-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.91 Milliarden US-Dollar |

| Marktgröße (2031) | 7.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Holzessig-Marktanalyse von Mordor Intelligence

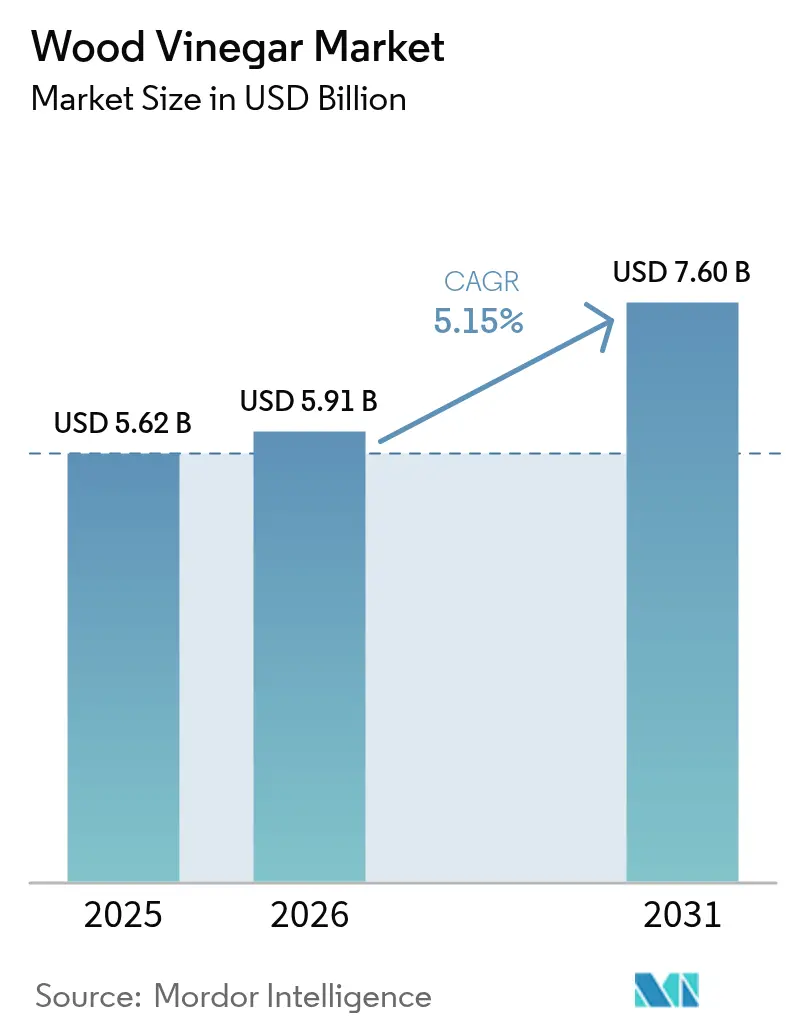

Die Marktgröße des Holzessig-Marktes wurde im Jahr 2025 auf 5,62 Milliarden USD geschätzt und wird voraussichtlich von 5,91 Milliarden USD im Jahr 2026 auf 7,6 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,15 % während des Prognosezeitraums (2026-2031). Die steigende Nachfrage nach biobasierten Einsatzstoffen in der Landwirtschaft, der Lebensmittelverarbeitung und der Spezialchemie ist der primäre Katalysator, verstärkt durch verschärfte Umweltvorschriften, die den Einsatz synthetischer Chemikalien einschränken. Starke politische Unterstützung für Kreislaufwirtschaftsmodelle, rasche technologische Upgrades bei Pyrolysesystemen und erweiterte Anwendungsfälle in der Aquakultur und Kosmetik verbreitern die kommerziellen Aussichten weiter. Der Asien-Pazifik-Raum verankert weiterhin die globalen Umsätze durch gut etablierte Produktionscluster in China, Japan und Südostasien, während der Nahe Osten und Afrika die schnellste Akzeptanz aufgrund von Initiativen zur nachhaltigen Landwirtschaft und gezielten Geberprogrammen verzeichnet. Zu den wichtigsten Wettbewerbsdynamiken gehören anhaltende Fragmentierung, reichlich Raum für vertikale Integration und zunehmende Patentaktivitäten bei Hochtemperatur-Pyrolysereaktoren und sequenziellen Destillationssystemen.

Wichtigste Erkenntnisse des Berichts

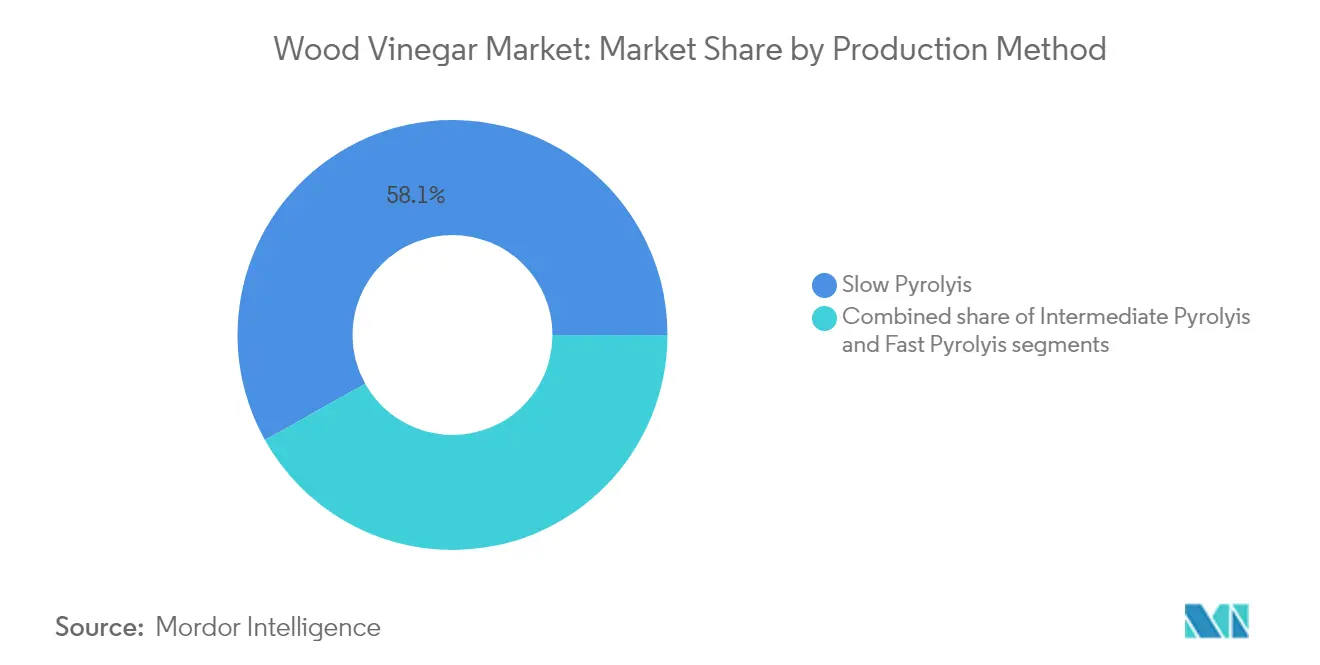

- Nach Produktionsmethode führte die langsame Pyrolyse im Jahr 2025 mit einem Umsatzanteil von 58,12 %; die schnelle Pyrolyse wird zwischen 2026 und 2031 mit einem CAGR von 7,14 % wachsen.

- Nach Rohstoff entfiel im Jahr 2025 ein Anteil von 28,05 % der Holzessig-Marktgröße auf Hartholz, während Kokosnussschalen bis 2031 voraussichtlich mit einem CAGR von 7,45 % wachsen werden.

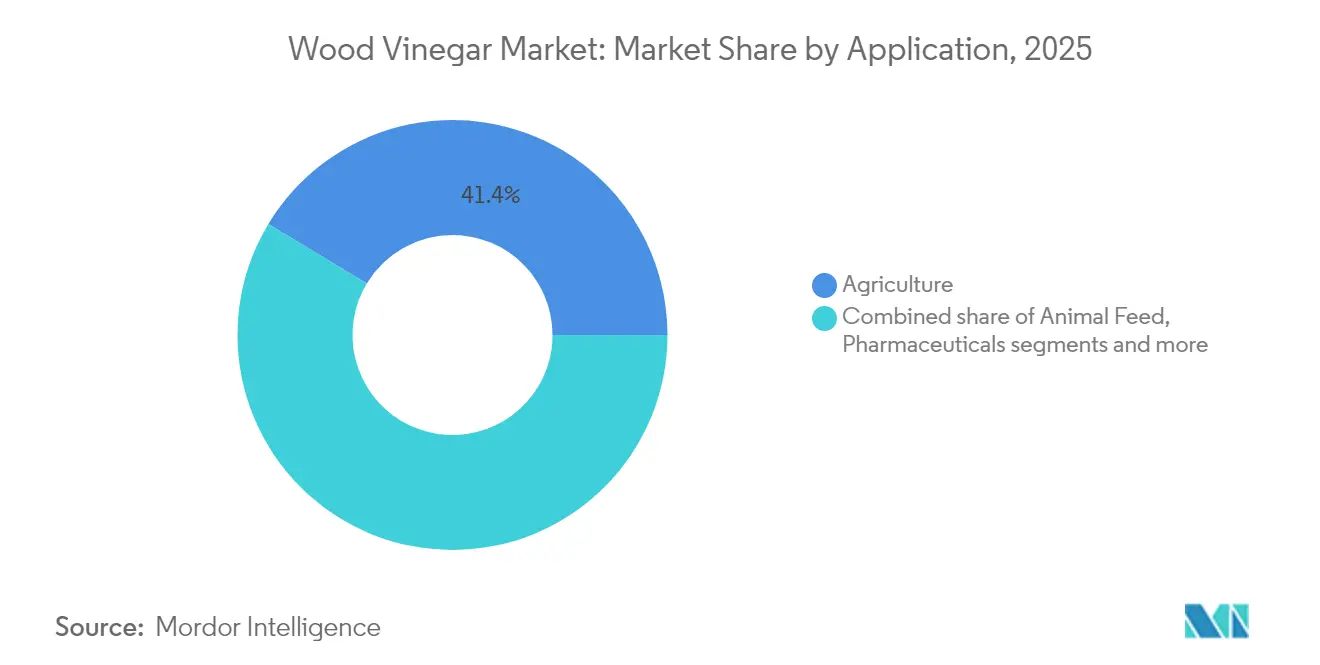

- Nach Anwendung dominierte die Landwirtschaft im Jahr 2025 mit einem Holzessig-Marktanteil von 41,37 %; der Pharmazeutika-Bereich wird bis 2031 voraussichtlich mit einem CAGR von 7,66 % wachsen.

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 39,87 % der globalen Umsätze, während der Nahe Osten und Afrika im Prognosezeitraum mit einem CAGR von 7,72 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Holzessig-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Lebensmittelkonservierungsmitteln und Aromastoffen | +0.8% | Global, mit starker Akzeptanz in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Unterstützende staatliche Maßnahmen und Umweltvorschriften | +1.2% | Global, besonders stark in Europa, China und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Wandel hin zu ökologischer und nachhaltiger Landwirtschaft | +1.0% | Asien-Pazifik als Kern, Ausweitung auf Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach biobasierten Pestiziden | +0.9% | Global, mit beschleunigter Akzeptanz in Regionen, die synthetische Pestizide auslaufen lassen | Mittelfristig (2-4 Jahre) |

| Fortschritte in der Holzessig-Produktionstechnologie | +0.7% | Zunächst entwickelte Märkte, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Erweiterter Einsatz in der Aquakultur | +0.6% | Dominanz im Asien-Pazifik-Raum, Ausweitung auf Küstenregionen weltweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Lebensmittelkonservierungsmitteln und Aromastoffen

Die Hinwendung der Lebensmittel- und Getränkeindustrie zu natürlichen Konservierungsmitteln verändert die Nachfragedynamik für Holzessig, wobei der GRAS-Rahmen der FDA regulatorische Klarheit für Lebensmittelanwendungen schafft. Die antimikrobiellen Eigenschaften von Holzessig, die hauptsächlich auf seinen Essigsäuregehalt und phenolische Verbindungen zurückzuführen sind, bieten Lebensmittelherstellern eine natürliche Alternative zu synthetischen Konservierungsmitteln in Konserven, Soßen und Milchprodukten. Jüngste Forschungen zeigen, dass Holzessig aus Litchi chinensis eine breite antibakterielle Aktivität aufweist, die mit Vitamin C vergleichbar ist, sowie bedeutende antioxidative Eigenschaften, die die Haltbarkeit verlängern und gleichzeitig die Lebensmittelsicherheitsstandards einhalten. Der natürliche Ursprung der Verbindung entspricht den Verbraucherpräferenzen für Produkte mit sauberer Kennzeichnung und treibt Akzeptanzraten an, die traditionelle Konservierungsalternativen übertreffen. Dieser Trend ist besonders ausgeprägt in Premium-Lebensmittelsegmenten, in denen natürliche Zutaten Preisaufschläge erzielen und nachhaltige Einnahmequellen für Holzessig-Produzenten schaffen. Die regulatorische Zulassung von Bambusessig für kosmetische Anwendungen in China signalisiert eine breitere Akzeptanz von Holzessig-Derivaten in Verbraucherprodukten und erweitert potenziell die Marktchancen über traditionelle Lebensmittelanwendungen hinaus.

Unterstützende staatliche Maßnahmen und Umweltvorschriften

Regulatorische Rahmenbedingungen begünstigen zunehmend biobasierte Alternativen gegenüber synthetischen Chemikalien und schaffen strukturelle Nachfragetreiber für Holzessig in mehreren Rechtsordnungen. Die Initiative der Europäischen Union zur Förderung von Holzessig als natürliches Bio-Herbizid in Kastilien-La Mancha, Spanien, demonstriert die staatliche Unterstützung für nachhaltige landwirtschaftliche Praktiken, wobei über 3.000 Liter in verschiedenen Versuchen eingesetzt wurden und Wirksamkeit gegen Unkraut bei gleichzeitiger Sicherheit für die menschliche Gesundheit gezeigt haben [1]Quelle: Interreg Europe, "Holzessig als natürliches Bio-Herbizid", www.interregeurope.eu. Umweltvorschriften zur Reduzierung synthetischer Pestizide beschleunigen die Akzeptanz von Holzessig, insbesondere in Regionen, die strenge Grenzwerte für chemische Rückstände in Lebensmitteln einführen. Staatliche Anreize für Kreislaufwirtschaftspraktiken unterstützen zudem die Holzessig-Produktion aus landwirtschaftlichen Abfällen und adressieren sowohl Abfallmanagement- als auch nachhaltige Landwirtschaftsziele. Diese politischen Rahmenbedingungen schaffen langfristige Marktstabilität und fördern Investitionen in den Ausbau der Produktionskapazitäten.

Steigende Nachfrage nach biobasierten Pestiziden

Die Verlagerung des globalen Pestizidmarktes hin zu natürlichen Alternativen schafft erhebliche Chancen für Holzessig-Anwendungen im Pflanzenschutz. Die herbiziden Eigenschaften von Holzessig gegen nitrophile Pflanzengemeinschaften demonstrieren sein Potenzial als nachhaltige Unkrautmanagementlösung, wobei Forschungen eine wirksame Bekämpfung invasiver Arten bei gleichzeitiger Erhaltung der Bodengesundheit zeigen. Die antifungalen Eigenschaften der Verbindung gegen holzzerstörende Pilze und Insekten bieten zusätzliche Schädlingsbekämpfungsvorteile, wobei höhere Konzentrationen den Gewichtsverlust durch Pilzbefall signifikant reduzieren und die Larvenmortalitätsraten erhöhen. Der regulatorische Druck zur Reduzierung synthetischer Pestizidrückstände in Lebensmitteln beschleunigt die Akzeptanz von Holzessig, insbesondere in exportorientierten Agrarregionen, in denen Rückstandsgrenzwerte zunehmend strenger werden. Das Sicherheitsprofil der Technologie für Nützlinge und Bodenorganismen bietet einen Wettbewerbsvorteil gegenüber breit wirksamen synthetischen Pestiziden.

Erweiterter Einsatz in der Aquakultur

Der zunehmende Einsatz von Holzessig in der Aquakultur entwickelt sich zu einem bedeutenden Treiber im Holzessig-Markt. Holzessig, bekannt für seine natürlichen antibakteriellen und antifungalen Eigenschaften, wird zunehmend als nachhaltige Alternative zu synthetischen Chemikalien in der Aquakulturpraxis eingesetzt. So wird er beispielsweise zur Verbesserung der Wasserqualität, zur Förderung der Fischgesundheit und zur Reduzierung der Krankheitsprävalenz in Aquakultursystemen verwendet. Laut der Ernährungs- und Landwirtschaftsorganisation (FAO) stieg die Fischerei- und Aquakulturproduktion im Jahr 2022 auf 223,2 Millionen Tonnen, ein Anstieg von 4,4 % gegenüber dem Jahr 2020 [2]Quelle: Ernährungs- und Landwirtschaftsorganisation, "Die globale Fischerei- und Aquakulturproduktion erreicht einen neuen Rekordwert", www.fao.org. Darüber hinaus erbrachte die Aquakultur in der EU im Jahr 2023 fast 1,1 Millionen Tonnen aquatischer Organismen im Wert von 4,8 Milliarden EUR [3]Quelle: Eurostat, "Aquakulturstatistiken", www.ec.europa.eu, was das rasche Wachstum des Sektors und die steigende Nachfrage nach nachhaltigen Einsatzstoffen wie Holzessig unterstreicht. In Ländern wie Japan und Thailand, wo die Aquakultur eine bedeutende Industrie darstellt, wird Holzessig als kosteneffektive und umweltfreundliche Lösung zur Bewältigung von Umweltproblemen und zur Verbesserung der Produktivität eingesetzt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Produktionskosten | -1.1% | Global, mit besonderem Einfluss auf die Akzeptanz in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch synthetische Alternativen | -0.9% | Entwickelte Märkte mit etablierter synthetischer Chemieinfrastruktur | Mittelfristig (2-4 Jahre) |

| Geringe wissenschaftliche Validierung und Forschung | -0.7% | Global, mit stärkerem Einfluss in regulierten Märkten, die umfangreiche Dokumentation erfordern | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei Vertrieb und Skalierung | -0.8% | Schwellenmärkte und ländliche Gebiete mit begrenzter Infrastruktur | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch synthetische Alternativen

Etablierte synthetische Chemieindustrien stellen durch ausgereifte Lieferketten, standardisierte Produkte und bewährte Wirksamkeitsprofile einen erheblichen Wettbewerb dar, der die Marktdurchdringung von Holzessig herausfordert. Synthetische Pestizide und Konservierungsmittel profitieren von jahrzehntelangen Forschungs- und Entwicklungsinvestitionen, die zu hochoptimierten Formulierungen mit vorhersehbaren Leistungsmerkmalen führen, die viele Endnutzer gegenüber natürlichen Alternativen bevorzugen. Die Skaleneffekte der synthetischen Chemieindustrie ermöglichen wettbewerbsfähige Preise, mit denen Holzessig-Produzenten nur schwer mithalten können, insbesondere in landwirtschaftlichen Massenanwendungen, bei denen Kostenerwägungen häufig Nachhaltigkeitsvorteile überwiegen. Regulatorische Zulassungsverfahren für synthetische Chemikalien sind gut etabliert und den Branchenteilnehmern bekannt, während Holzessig-Anwendungen häufig neuartige regulatorische Wege erfordern, die Unsicherheit schaffen und den Markteintritt verzögern. Die Leistungskonsistenz synthetischer Alternativen bietet eine Risikoabsicherung für gewerbliche Nutzer, die sich keine Ernteausfälle oder Produktqualitätsprobleme leisten können, die mit unerprobten natürlichen Alternativen verbunden sind.

Hohe Produktionskosten

Die Holzessig-Produktion steht vor erheblichen Kostenherausforderungen, die die Marktdurchdringung einschränken, insbesondere in preissensiblen Agrarsegmenten, in denen synthetische Alternativen Kostenvorteile behalten. Das sequenzielle Vakuumdestillationsverfahren, das zur Entfernung von Verunreinigungen und zur Erzielung pharmazeutischer Qualität erforderlich ist, verursacht erhebliche Verarbeitungskosten, wobei Forschungen zeigen, dass mehrere Destillationsstufen notwendig sind, um polyzyklische aromatische Kohlenwasserstoffe und flüchtige organische Verbindungen zu eliminieren. Rohstoffbeschaffungs- und Transportkosten beeinflussen die Produktionsökonomie weiter, wobei Studien zur Biokohleproduktion in der Eisen- und Stahlindustrie Lieferkettenaspekte als wesentliche Kostentreiber hervorheben. Der Bedarf an Spezialausrüstung und qualifizierten Bedienern erhöht die betriebliche Komplexität und die Arbeitskosten im Vergleich zur konventionellen Chemieproduktion. Qualitätskontroll- und Prüfanforderungen für Lebensmittel- und Pharmaanwendungen verursachen regulatorische Compliance-Kosten, die einen erheblichen Anteil der gesamten Produktionsausgaben ausmachen können, insbesondere für kleinere Hersteller ohne dedizierte Qualitätssicherungsinfrastruktur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsmethode: Langsame Pyrolyse dominiert, schnelle Pyrolyse beschleunigt sich

Im Jahr 2025 hält die langsame Pyrolyse einen beherrschenden Anteil von 58,12 % am Holzessig-Markt und nutzt ihre etablierte Infrastruktur und überlegene Ausbeute an Holzessig. Diese Methode hat den Markt traditionell dominiert, da sie die Rückgewinnung flüssiger Produkte maximiert und gleichzeitig den Energieverbrauch minimiert. Die langsame Pyrolyse wird besonders für großtechnische kommerzielle Betriebe bevorzugt, da sie eine konsistente Produktion und Kosteneffizienz gewährleistet. Ihre weit verbreitete Akzeptanz wird durch ihre Kompatibilität mit bestehenden Systemen weiter unterstützt, was sie zu einer zuverlässigen Wahl für Produzenten macht, die die wachsende Nachfrage ohne wesentliche betriebliche Umstrukturierungen erfüllen möchten.

Umgekehrt erlebt die schnelle Pyrolyse im Holzessig-Markt ein rasantes Wachstum mit einem prognostizierten CAGR von 7,14 % während des Prognosezeitraums 2026-2031. Dieses Wachstum wird durch technologische Fortschritte angetrieben, die die Produktionseffizienz steigern und die Produktqualität verbessern. Innovationen im Reaktordesign und in der Prozessoptimierung sind Schlüsselfaktoren, die die Akzeptanz der schnellen Pyrolyse vorantreiben, da sie die Verarbeitungszeit erheblich reduzieren und gleichzeitig hohe Qualitätsstandards aufrechterhalten. Diese Fortschritte machen die schnelle Pyrolyse zu einer zunehmend attraktiven Option für Produzenten, die ihren Betrieb skalieren und sich wandelnden Marktanforderungen effizient gerecht werden möchten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rohstoff: Hartholz führt, Kokosnussschalen gewinnen an Dynamik

Im Jahr 2025 hält Hartholz mit einem dominanten Marktanteil von 28,05 % die Führung, dank seiner gut etablierten Lieferketten und einer konsistenten chemischen Zusammensetzung, die hochwertigen Holzessig mit zuverlässigen Eigenschaften gewährleistet. Die vorhersehbare Leistung und die weitverbreitete Verfügbarkeit von Hartholz machen es zur bevorzugten Wahl für Hersteller, die Holzessig mit einheitlichen Eigenschaften produzieren möchten, um verschiedene industrielle Anwendungen zu bedienen. Darüber hinaus positioniert seine Fähigkeit, stabile Ausbeuten zu liefern und strenge Qualitätsstandards zu erfüllen, Hartholz als zuverlässigen Rohstoff im Holzessig-Markt. Die Langlebigkeit und Vielseitigkeit von Hartholz machen es auch für die Großproduktion geeignet und sichern seine anhaltende Dominanz auf dem Markt.

Dennoch gewinnen Kokosnussschalen als Rohstoff mit der höchsten Wachstumsrate rasch an Bedeutung und verzeichnen einen CAGR von 7,45 % von 2026 bis 2031. Dieser Anstieg ist größtenteils auf Kreislaufwirtschaftsinitiativen zurückzuführen, die landwirtschaftliche Abfälle in begehrte Bioprodukte umwandeln. Die Hinwendung zum Rohstoff Kokosnussschalen unterstreicht seine anerkannten Nachhaltigkeitsvorteile und seine reichliche Verfügbarkeit in tropischen Regionen, wo erhebliche Abfallströme aus der Kokosnussproduktion entstehen. Darüber hinaus steht der Einsatz von Kokosnussschalen im Einklang mit den globalen Bemühungen zur Reduzierung der Umweltauswirkungen durch die Nutzung erneuerbarer und ungenutzter Ressourcen. Die wachsende Akzeptanz von Kokosnussschalen wird durch Fortschritte in der Pyrolysetechnologie weiter unterstützt, die die Effizienz der Umwandlung dieses Rohstoffs in hochwertigen Holzessig verbessern.

Nach Anwendung: Pharmazeutika zeigen Durchbruchspotenzial

Die Landwirtschaft dominierte im Jahr 2025 mit einem Marktanteil von 41,37 % und unterstreicht die zentrale Rolle von Holzessig im Pflanzenschutz, der Bodenverbesserung und dem ökologischen Landbau. Die Wirksamkeit von Holzessig bei der Verbesserung der Bodengesundheit, der Schädlingsbekämpfung und der natürlichen Steigerung der Ernteerträge festigt die Führungsposition der Landwirtschaft und steht in vollständigem Einklang mit nachhaltigen Landwirtschaftspraktiken. Darüber hinaus stärken seine Kompatibilität mit ökologischen Zertifizierungsstandards und seine Fähigkeit, die Abhängigkeit von synthetischen Chemikalien zu reduzieren, seine Akzeptanz in modernen Agrarsystemen weiter. Die zunehmende globale Betonung nachhaltiger Landwirtschaft und die steigende Nachfrage nach ökologischen Erzeugnissen werden die Akzeptanz von Holzessig in diesem Segment voraussichtlich weiter vorantreiben.

Unterdessen verzeichnet der Pharmasektor das schnellste Wachstum mit einem prognostizierten CAGR von 7,66 % von 2026 bis 2031, angetrieben durch verstärkte Forschung zu den antimikrobiellen Eigenschaften von Holzessig und seinen Anwendungen in der Arzneimittelentwicklung. Das wachsende Interesse an natürlichen und nachhaltigen Inhaltsstoffen für pharmazeutische Formulierungen treibt Innovationen in diesem Segment voran. Darüber hinaus positioniert sein Potenzial bei der Entwicklung alternativer Therapien und der Verbesserung der Wirksamkeit bestehender Arzneimittel Holzessig als vielversprechenden Bestandteil pharmazeutischer Fortschritte. Die zunehmende Verbreitung von Antibiotikaresistenzen und die Nachfrage nach natürlichen antimikrobiellen Wirkstoffen treiben die Forschungs- und Entwicklungsaktivitäten in diesem Sektor weiter voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

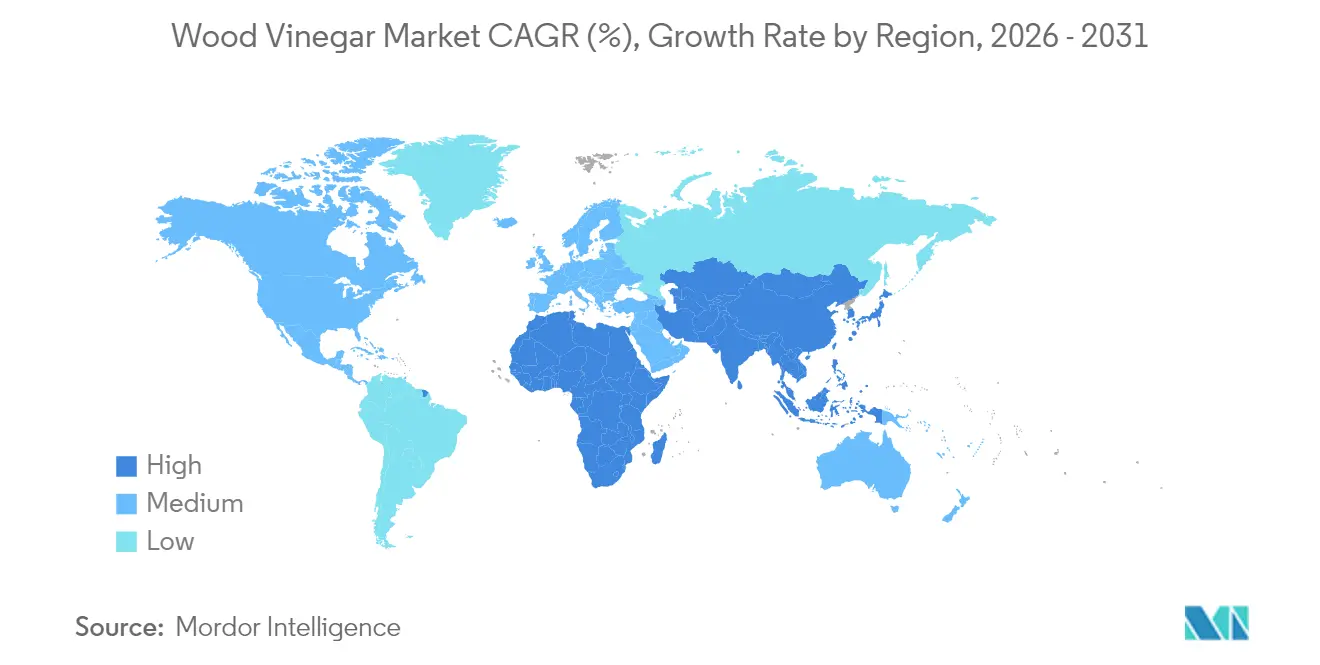

Im Jahr 2025 hält der Asien-Pazifik-Raum mit einem dominanten Marktanteil von 39,87 % die Führung, gestützt durch seine langjährigen landwirtschaftlichen Anwendungen und eine Produktionsinfrastruktur, die von der traditionellen Holzkohleherstellung zu integrierten Bioraffineriebetrieben übergegangen ist. Dieses Wachstum wird durch eine robuste staatliche Unterstützung für den ökologischen Landbau und biobasierte Pestizide weiter angetrieben. Japan setzt globale Standards in der Holzessig-Produktion mit seinen hochmodernen Pyrolysetechnologien und strengen Qualitätskontrollsystemen. Unterdessen nutzen südostasiatische Nationen ihre reichen Reserven an Kokosnussschalen und Bambus, um effiziente und kosteneffektive Produktionssysteme zu entwickeln. Darüber hinaus entwickelt sich der Aquakultursektor der Region zu einem zentralen Wachstumsmotor, wobei Studien die Rolle von Holzessig bei der Verbesserung der Wasserqualität und der Fischgesundheit hervorheben, insbesondere in der Garnelenzucht.

Der Nahe Osten und Afrika führen mit der höchsten Wachstumsrate und erreichen einen bemerkenswerten CAGR von 7,72 % von 2026 bis 2031. Dieser Anstieg ist größtenteils auf die wachsende Anerkennung der Wirksamkeit von Holzessig bei der Bewältigung landwirtschaftlicher Herausforderungen zurückzuführen, wie der Stärkung der Dürreresistenz und der Bekämpfung von Bodendegradation. Darüber hinaus dienen die reichlich vorhandenen Dattelpalmenrückstände der Region als nachhaltiger Rohstoff für Holzessig. Forschungen unterstreichen die erfolgreiche Umwandlung landwirtschaftlicher Abfälle in wertvolle Bioprodukte, die Bodeneigenschaften verbessern und Kreislaufwirtschaftsprinzipien fördern. Gestützt durch staatliche Maßnahmen, die nachhaltige Landwirtschaft und ökologischen Landbau befürworten, schafft die Region ein förderliches Umfeld für die Akzeptanz von Holzessig. Darüber hinaus stärken internationale Entwicklungsprogramme diesen Schwung und bieten sowohl technische Unterstützung als auch Finanzierung zur Verbesserung der Produktionskapazitäten.

Nordamerika und Europa kämpfen mit ihren reifen Märkten mit strengen regulatorischen Rahmenbedingungen. Diese Regionen priorisieren Premium-Anwendungen von Holzessig, insbesondere in Lebensmitteln, Pharmazeutika und hochwertiger Landwirtschaft. In den USA legt der GRAS-Rahmen der FDA einen klaren Weg für den Eintritt von Holzessig in Lebensmittelanwendungen fest. Auf der anderen Seite des Atlantiks tendieren die europäischen Vorschriften zunehmend zu biobasierten Alternativen und verdrängen synthetische Chemikalien. Unterdessen bietet die landwirtschaftliche Landschaft Südamerikas reiches Wachstumspotenzial. Länder der Region fördern nicht nur den ökologischen Landbau, sondern suchen auch nach nachhaltigen Ersatzstoffen für synthetische Pestizide, insbesondere da diese einer zunehmenden regulatorischen Kontrolle ausgesetzt sind. Mit seinen reichen Biomasseressourcen und einem gut etablierten landwirtschaftlichen Rahmen ist Südamerika für eine robuste Marktexpansion gerüstet.

Wettbewerbslandschaft

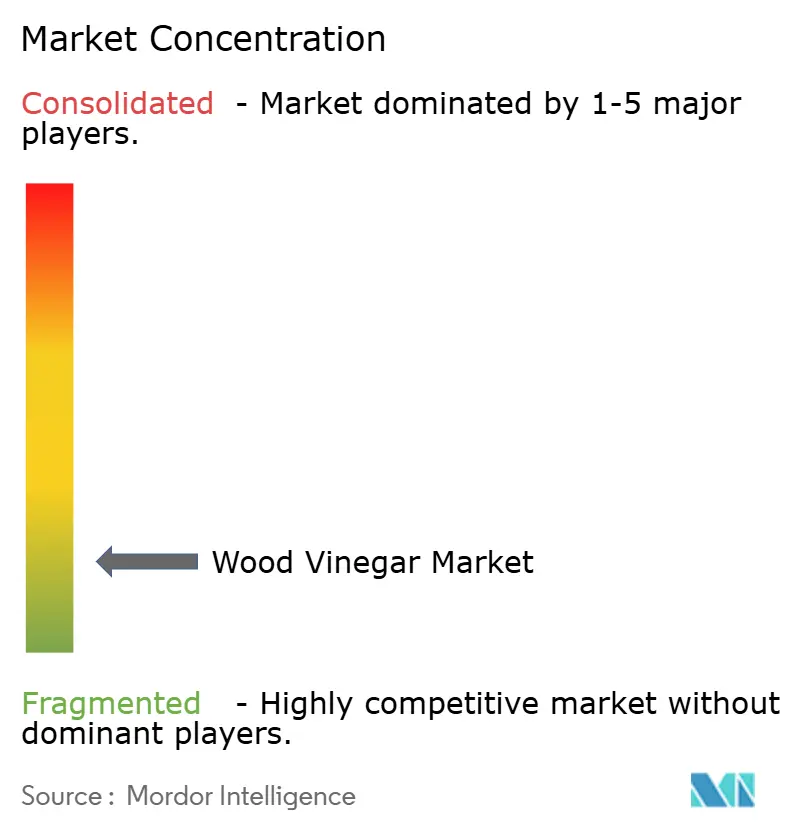

Der Holzessig-Markt operiert in einer fragmentierten Wettbewerbslandschaft, die durch einen Konzentrationsgrad von 2 von 10 widergespiegelt wird. Diese geringe Konzentration deutet auf einen Markt hin, in dem zahlreiche Kleinproduzenten neben aufstrebenden industriellen Großbetrieben koexistieren. Die Entwicklung der Branche von traditionellen Holzkohle-Nebenprodukten zur fortschrittlichen biobasierten Chemieproduktion hat ein dynamisches Umfeld geschaffen. Diese Fragmentierung stellt sowohl Herausforderungen als auch Chancen für Marktteilnehmer dar, die eine dominante Position anstreben, da der Wettbewerb vielfältig und weitverbreitet bleibt. Unternehmen müssen diese fragmentierte Struktur strategisch navigieren, um einen Wettbewerbsvorteil zu erlangen.

Die geringe Konzentration auf dem Markt ermöglicht es Nischenakteuren, regionale Expertise zu nutzen und spezialisierte Anwendungen zu bedienen. Diese kleineren Akteure konzentrieren sich häufig auf lokalisierte Produktion und einzigartige Produktangebote, die es ihnen ermöglichen, einen Wettbewerbsvorteil zu behalten. Gleichzeitig schafft die fragmentierte Natur des Marktes Konsolidierungsmöglichkeiten, insbesondere für Unternehmen mit erheblichen Kapitalressourcen und fortschrittlichen technologischen Fähigkeiten. Solche Unternehmen können ihre Stärken nutzen, um ihre Marktpräsenz auszubauen und den Betrieb zu rationalisieren, und sich so als Schlüsselakteure in der Branche positionieren.

Innovationen in der Biomasseumwandlungstechnologie prägen die Wettbewerbslandschaft weiter. Jüngste Patentanmeldungen heben Fortschritte bei Methoden zur Umwandlung organischer fester Biomasse hervor, insbesondere solche, die methanhaltige Gasumgebungen und Katalysatorstrukturen nutzen. Diese Innovationen zielen darauf ab, die Produktionseffizienz zu verbessern und die Produktqualität zu steigern, was auf anhaltende Bemühungen hinweist, Prozesse zu verfeinern und der wachsenden Nachfrage nach biobasierten Chemikalien gerecht zu werden. Da technologische Fortschritte anhalten, werden sie voraussichtlich weitere Differenzierung und Wettbewerbsfähigkeit innerhalb des Marktes vorantreiben. Der Fokus auf Innovation unterstreicht das Engagement der Branche für Nachhaltigkeit und langfristiges Wachstum.

Führende Unternehmen im Holzessig-Markt

Nettenergy B.V.

Ace (Singapore) Pte Ltd

PyroAg Wood Vinegar

Merck KGaA

Tagrow Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Seneca Farms Biochar hat einen neuen Namen für sein Holzessig-Produkt vorgestellt und es als pyGrow+ neu positioniert, um seine besonderen Vorteile für den Agrarsektor zu unterstreichen. Ursprünglich für den Herbizideinsatz gedacht, führte die bemerkenswerte Fähigkeit des Produkts, die Samenkeimung zu fördern und das Pflanzenwachstum anzuregen, zu einer strategischen Neuausrichtung. Im Unterschied zu traditionellen Holzessigen weist pyGrow+™ eine Formulierung auf, die frei von unerwünschten Verbindungen wie Methanol und Teer ist.

- April 2023: Der Shire of Collie in Westaustralien hat eine Partnerschaft mit dem Startup Renergi Pty Ltd geschlossen, um eine 10,4 Millionen USD teure Energie-aus-Abfall-Anlage (Pyrolyse) zu errichten. Diese Anlage wurde konzipiert, um Biomasse in Biokohle, Pyrolyseöl und Holzessig umzuwandeln. Das als Collie Resource Recovery Centre bezeichnete Projekt zielte darauf ab, Siedlungsabfälle und Biomasse in wertvolle Produkte wie Biokohle und Bioöl umzuwandeln.

Umfang des globalen Holzessig-Marktberichts

Holzessig ist eine rotbraune Flüssigkeit, die durch Destillation von Holz gewonnen wird und Essigsäure, Methanol, Aceton, Holzöl und Teere enthält. Die Marktstudie umfasst die Segmentierung nach Anwendung und Geografie. Auf Basis der Anwendung ist der Markt in Landwirtschaft, Lebensmittel und Getränke, Tierfutter und sonstige Anwendungen segmentiert. Die landwirtschaftliche Anwendung ist weiter in Pflanzenernährung und Pflanzenschutz unterteilt, und Lebensmittel und Getränke sind weiter in Konserven, Soßen, Milchprodukte und sonstige Lebensmittel und Getränke untergliedert. Der Markt ist geografisch in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes (in Millionen USD) erstellt.

| Langsame Pyrolyse |

| Mittlere Pyrolyse |

| Schnelle Pyrolyse |

| Bambus |

| Hartholz |

| Weichholz |

| Landwirtschaftliche Rückstände |

| Kokosnussschalen |

| Sonstige |

| Landwirtschaft | Pflanzenernährung |

| Pflanzenschutz | |

| Lebensmittel und Getränke | Konserven |

| Soßen | |

| Milchprodukte | |

| Sonstige Lebensmittel- und Getränkeanwendungen | |

| Tierfutter | |

| Pharmazeutika | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Marokko | |

| Nigeria | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produktionsmethode | Langsame Pyrolyse | |

| Mittlere Pyrolyse | ||

| Schnelle Pyrolyse | ||

| Nach Rohstoff | Bambus | |

| Hartholz | ||

| Weichholz | ||

| Landwirtschaftliche Rückstände | ||

| Kokosnussschalen | ||

| Sonstige | ||

| Nach Anwendung | Landwirtschaft | Pflanzenernährung |

| Pflanzenschutz | ||

| Lebensmittel und Getränke | Konserven | |

| Soßen | ||

| Milchprodukte | ||

| Sonstige Lebensmittel- und Getränkeanwendungen | ||

| Tierfutter | ||

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Marokko | ||

| Nigeria | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Holzessig-Marktes bis 2031?

Der Markt wird voraussichtlich mit einem CAGR von 5,15 % wachsen und von 5,62 Milliarden USD im Jahr 2025 auf 7,6 Milliarden USD im Jahr 2031 steigen.

Welche Region führt derzeit den Holzessig-Markt an?

Der Asien-Pazifik-Raum dominiert mit 39,87 % der globalen Umsätze, gestützt durch eine umfangreiche landwirtschaftliche Nachfrage und ausgereifte Produktionsnetzwerke.

Warum gewinnt die schnelle Pyrolyse gegenüber der langsamen Pyrolyse an Bedeutung?

Fortschritte im Reaktordesign haben die Verarbeitungszyklen verkürzt und die Energierückgewinnung verbessert, was einen CAGR von 7,14 % für Anlagen mit schneller Pyrolyse antreibt.

Wie profitiert der ökologische Landbau von Holzessig?

Er entfaltet natürliche antimikrobielle Wirkung, verbessert die mikrobielle Aktivität im Boden und stimuliert das Pflanzenwachstum, sodass Landwirte synthetische Betriebsmittel reduzieren und gleichzeitig die Erträge aufrechterhalten können.

Was begrenzt eine schnellere Akzeptanz von Holzessig bei preissensiblen Kulturen?

Hohe Produktionskosten und die niedrigeren Stückpreise synthetischer Pestizide bleiben kurzfristige Hindernisse, obwohl politische Anreize und technologische Verbesserungen die Lücke verringern.

Seite zuletzt aktualisiert am: