Marktgröße und Marktanteil für standortbasierte Dienste in ANZ

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

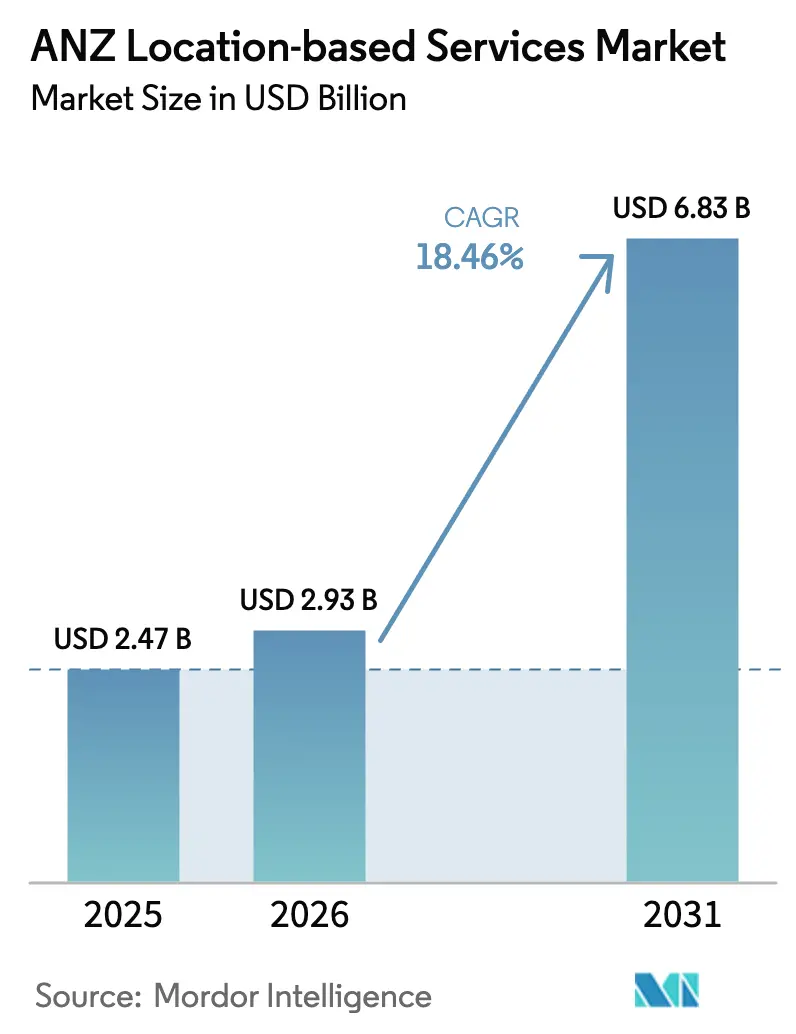

| Marktgröße im Basisjahr (2025) | 2.47 Milliarden US-Dollar |

| Marktgröße (2026) | 2.93 Milliarden US-Dollar |

| Marktgröße (2031) | 6.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ANZ Marktanalyse für standortbasierte Dienste von Mordor Intelligence

Die Marktgröße des ANZ Marktes für standortbasierte Dienste wurde im Jahr 2025 auf USD 2,47 Milliarden geschätzt und soll von USD 2,93 Milliarden im Jahr 2026 auf USD 6,83 Milliarden bis 2031 wachsen, bei einer CAGR von 18,46 % während des Prognosezeitraums (2026–2031). Weitreichende 5G-Ausbauten, behördliche Open-Data-Mandate und der Appetit des Bergbausektors auf digitale Zwillinge in Zentimetergenauigkeit tragen gemeinsam dazu bei, die kommerzielle Nutzung in anlageintensiven Industrien zu beschleunigen. Zunehmende Einführungen von privaten LTE-Netzwerken in Flughäfen, Krankenhäusern und Distributionszentren senken die Latenzbarrieren für die Innenraumpositionierung, während neue Spektrumzuweisungen in den 3,5-GHz- und 6-GHz-Bändern die Genauigkeitsgrenzen sowohl für Ultra-Breitband (UWB)- als auch für erweiterte WLAN-Lösungen anheben. Öffentliche Investitionsprogramme wie Digital Twin Victoria und SouthPAN legen eine gemeinsame, hochwertige geospatiale Grundlage fest, auf der private Entwickler aufbauen können. Das Wachstum der Flottentelematik nimmt weiter zu, da sich die Vorschriften zur elektronischen Straßenbenutzungsgebührenerhebung ausweiten, und Einzelhändler experimentieren mit Geomarketing-Systemen, die hyper-lokale Angebote liefern, ohne die aufkommenden Datenschutzkodices zu verletzen. Diese konvergierenden Kräfte positionieren den ANZ Markt für standortbasierte Dienste als einen der weltweit am schnellsten wachsenden Testbereiche für Positionierungstechnologien der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

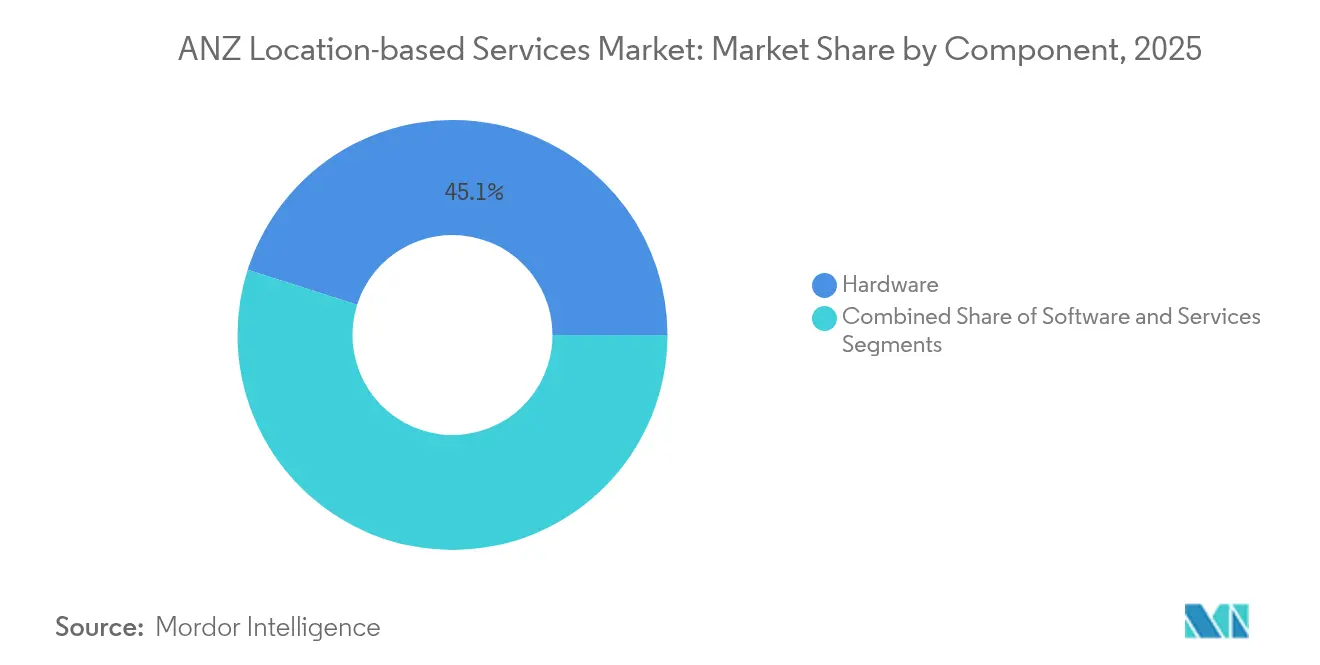

- Nach Komponente führte Hardware mit einem Anteil von 45,10 % am ANZ Markt für standortbasierte Dienste im Jahr 2025, während der Dienstleistungsbereich voraussichtlich bis 2031 mit einer CAGR von 23,55 % voranschreiten wird.

- Nach Standorttyp dominierten Außenbereitstellungen im Jahr 2025 mit 59,85 % des Marktwerts, während die Innenraumpositionierung bis 2031 mit einer CAGR von 19,45 % wachsen soll.

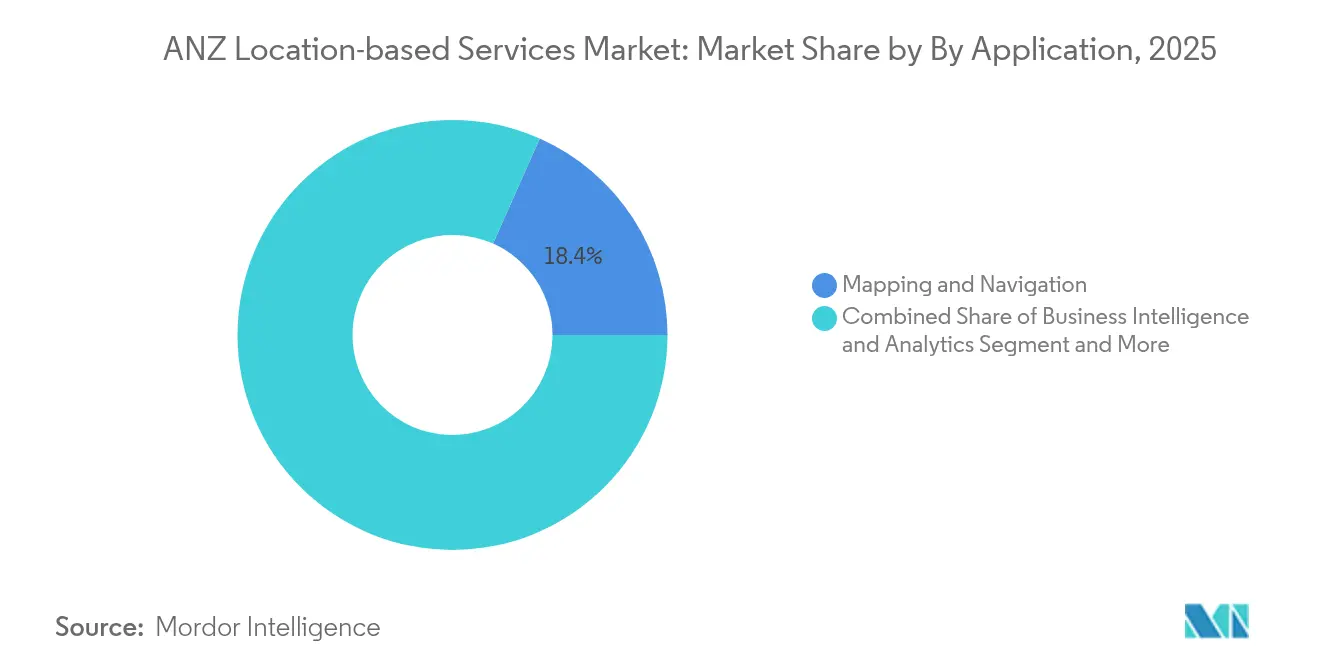

- Nach Anwendung entfiel auf Kartierung und Navigation ein Anteil von 18,35 % an der Marktgröße für standortbasierte Dienste in ANZ im Jahr 2025, während standortbasierte Werbung im gleichen Zeitraum mit einer CAGR von 22,18 % zulegt.

- Nach Endnutzer-Branche hielt Transport und Logistik im Jahr 2025 einen Ausgabenanteil von 28,05 %, während das Gastgewerbe mit einer CAGR von 20,39 % bis 2031 die Entwicklung anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke für standortbasierte Dienste in ANZ

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitreichende 5G- und private-LTE-Ausbauten zur Steigerung der Innenraumpräzision | +3.2% | ANZ-Kernmärkte, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der Flottentelematik in der ANZ-Logistik | +2.8% | Australien dominierend, Neuseeland aufstrebend | Kurzfristig (≤ 2 Jahre) |

| Einzelhandels-Drang nach hyper-lokalem Kundenbindung / Geomarketing | +2.1% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Behördliche Open-Data- Geospatial-Initiativen | +1.9% | Nationale Programme, Implementierung auf Staatsebene | Langfristig (≥ 4 Jahre) |

| Bergbau- und Agri-Digitalzwillinge mit Submeterpräzision | +1.6% | Ländliches Australien, Spezialisierte Zonen | Mittelfristig (2–4 Jahre) |

| Intelligente Krankenhäuser: Wegführung und Pilotprojekte zur Anlagenverfolgung | +1.4% | Städtische Gesundheitsnetzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitreichende 5G- und private-LTE-Ausbauten zur Steigerung der Innenraumpräzision

Neuseelands Entscheidung, jedem Betreiber 80 MHz des 3,5-GHz-Spektrums zuzuweisen, schafft die erforderliche Dichte für eine Positionierung in Zentimetergenauigkeit in Lagerhäusern und Terminals; Sparks privates 5G am Auckland Airport unterstützt bereits nächtliche drohnenbasierte Bestandsaudits anstelle vierteljährlicher manueller Zählungen [1]Geospatial Council of Australia, "Geospatialsektor soll bis 2034 einen wirtschaftlichen Einfluss von USD 689 Milliarden auf Australien haben, wie ein GCA-Bericht ergab," geospatialcouncil.org.au. Australiens Zuweisung von 6 GHz für Innen-WLAN ergänzt darüber hinaus UWB-Tags und gibt Fabriken ein HF-Toolkit, das Bandbreite und Genauigkeit vereint. Integratoren berichten, dass die Kombination von UWB mit 5G den Innenraum-Positionierungsfehler im Vergleich zu herkömmlichem WLAN allein um 70 % reduziert. Anbieter verpacken jetzt 5G-Smallcells mit RTLS-Middleware und verkürzen die Bereitstellungszeit von Monaten auf Tage. Da immer mehr Unternehmen von Proof-of-Concept- zu Produktions-Rollouts übergehen, verlagern sich Kapitalaufwendungen aus Pilot-Budgets in die reguläre IT-Planung.

Ausweitung der Flottentelematik in der ANZ-Logistik

Kraftstoffpreisvolatilität und ein chronischer Fahrermangel veranlassen Flottenbesitzer, Routenplanung, Wartung und Compliance zu digitalisieren. EROADs Zwischenumsatz für das Geschäftsjahr 2025 stieg auf NZD 95,9 Millionen, ein Plus von 8 %, angetrieben durch die Nachfrage nach Leichtfahrzeug-Straßenbenutzungsgebühren-Modulen, die die Steuererhebung automatisieren. Transurbans Studie zu automatisierten Lkw auf Melbournes CityLink zeigte, dass Echtzeit-Straßengeometrie die Fahrspurhaltungsfehler um 42 % reduziert, was die Sicherheitsdividende von Standortdaten veranschaulicht. Da 91 % der neuseeländischen Leichtfahrzeug-Straßenbenutzungsgebühren noch manuell verarbeitet werden, bleibt der adressierbare Pool für Telematik beträchtlich und stärkt die zweistelligen Wachstumsaussichten für den ANZ Markt für standortbasierte Dienste.

Einzelhandels-Drang nach hyper-lokalem Kundenbindung / Geomarketing

Telstra Retails In-Store-Analyseplattform erreicht eine Genauigkeit von 95 % bei der Zählung von Besucherströmen unter Verwendung vorhandener CCTV-Systeme und KI am Edge, was zu einem Anstieg der Konversionsraten um 7 % innerhalb von sechs Monaten nach der Einführung führt. Beacon-ausgelöste Angebote erzielen jetzt dreimal höhere Einlösungsraten als generische SMS-Werbeaktionen, was Händler dazu veranlasst, Ausgaben von Above-the-line-Kanälen umzulenken. Datenschutzfördernde Berechnungsverfahren wie Differential Privacy helfen Handelsketten, die Anforderungen des Consumer Data Right einzuhalten und gleichzeitig das Kohorten-Targeting zu verfeinern. Da Kosten-pro-Besuch-Metriken traditionelle Display-Benchmarks übertreffen, verknüpfen Einzelhändler Standortdaten mit Treueprogrammen und legen damit den Grundstein für eine nachhaltige Nachfrage auf dem ANZ Markt für standortbasierte Dienste.

Behördliche Open-Data-Geospatial-Initiativen

Die Geocoded National Address File (G-NAF) stellt 15 Millionen standardisierte Adressen kostenlos zur Verfügung und spart Start-ups geschätzte AUD 3 Millionen an Datenakquisitionskosten im ersten Jahr. Neuseelands SouthPAN wird den GNSS-Fehler für Massenmarktgeräte von 5 m auf unter 20 cm reduzieren und damit Anwendungen wie Navigation auf Fahrspurebene und variable Düngemittelstreuer ermöglichen. Durch die Verankerung von Datenaustauschverpflichtungen in der Gesetzgebung senken Canberra und Wellington die Markteintrittsbarrieren für kleinere Entwickler und verbreitern das Wettbewerbsfeld im ANZ Markt für standortbasierte Dienste.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Datenschutzgesetzgebung (Consumer Data Right, NZ Privacy Act) | -2.4% | Nationale Umsetzung, unterschiedliche Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| GNSS-Mehrwegfehler in dichten städtischen Häuserschluchten | -1.8% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Fragmentierte Spektrumpolitik für Innenraum-UWB/BLE | -1.3% | Regulatorische Zuständigkeitsgrenzen | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei der Entwicklung von Geo-KI-Modellen | -1.1% | Technologiezentren, Spezialisierte Industrien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Datenschutzgesetzgebung (Consumer Data Right, NZ Privacy Act)

Explizite Zustimmung, Datenhalterzertifizierung und obligatorische Löschprotokolle verlängern die Projektzeitpläne für Start-ups um bis zu 12 Wochen und erhöhen die Cash-Burn-Raten. Die Untersuchung der Australischen Wettbewerbs- und Verbraucherschutzbehörde (ACCC) aus dem Jahr 2024 ergab, dass 84 % der Australier eine detaillierte Kontrolle über die gemeinsame Nutzung von Standortdaten wünschen, was Unternehmen dazu veranlasst, neue UX-Abläufe einzubetten, die das Onboarding verlangsamen [2]Australische Wettbewerbs- und Verbraucherschutzbehörde, "Untersuchung digitaler Plattformdienste – Zwischenbericht März 2024," accc.gov.au. Die Compliance-Ausgaben belaufen sich bei mittelgroßen Standort-SaaS-Anbietern mittlerweile durchschnittlich auf 4 % des Jahresumsatzes. Größere etablierte Anbieter bewältigen die Kosten, aber kleinere Neueinsteiger könnten aussteigen oder umschwenken, was den Schwung neuer Marktteilnehmer im ANZ Markt für standortbasierte Dienste bremst.

GNSS-Mehrwegfehler in dichten städtischen Häuserschluchten

Satellitennavigationsforschung zeigt, dass die Smartphone-Genauigkeit in der George Street in Sydney aufgrund von Signalreflexionen von 1,5 m im freien Himmel auf etwa 2,5 m sinkt. Obwohl 3D-kartografiegestütztes GNSS Nicht-Sichtlinie-Signale herausfiltern kann, benötigt die Technik hochauflösende Stadtmodelle, die für Brisbane und Perth noch unvollständig sind. Assisted-GNSS PPP-B2b verkürzt die Zeit bis zur ersten Positionsbestimmung dramatisch, doch der Ausbau hängt von einem Flickenteppich aus Boden-Referenzstationen ab, die wenige private Akteure allein zu finanzieren bereit sind. Für Abbiegungsnavigations-Apps mag ein Fehler von 1 m tolerierbar sein, doch für autonome Shuttles oder Versicherungen gegen Anlagendiebstahl erzwingt der Mangel kontinuierliche Investitionen in komplementäre Sensoren. Diese technische Obergrenze schränkt hochwertige städtische Anwendungen im ANZ Markt für standortbasierte Dienste ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Grundlagen, Dienstleistungsmomentum

Hardware entfiel im Jahr 2025 auf 45,10 % des Umsatzes, da Unternehmen eilig 5G-fähige Smallcells, UWB-Anker und dichte BLE-Beacons installierten, die für Submeterpräzision unerlässlich sind. Industrieabnehmer bevorzugten Multimode-Gateways, die über WLAN RTT, UWB und Angle-of-Arrival BLE triangulieren können, um Anlagezyklen inmitten sich weiterentwickelnder Standards zu verlängern. Die Nachfrage nach für niedrigen Stromverbrauch optimierten Halbleitern für die Positionierung – wie Qorvos Channel-Sounding-Chips – verhalf fabless Zulieferern zu langfristigen Design-Wins im Gesundheitswesen und im Lagerbereich. Im Gegensatz dazu senkten cloud-native Software-Stacks, die von Mapbox, Esri und GapMaps bereitgestellt werden, die Eintrittsbarrieren für Analysefunktionen und ermöglichten es Nicht-GIS-Spezialisten, erweiterte Geofencing- und Isochron-APIs ohne umfangreiche Vorab-Lizenzierung zu nutzen.

Der Dienstleistungsbereich beschleunigt sich mit einer CAGR von 23,55 %, da Unternehmen Design, Kalibrierung und Lebenszyklusmanagement auslagern. Managed-RTLS-Abonnements umfassen Hardware-Tausch, Firmware-Updates und Neutraining von Machine-Learning-Modellen und wandeln einmalige Investitionsausgaben in planbare Betriebsausgaben um. movements solarbetriebene Viehtags sind ein Beispiel für diesen Wandel: Rinderzüchter zahlen eine Software-als-Dienst-Gebühr, die Konnektivität, Analytik und Batteriewechsel bündelt und die Gesamtbetriebskosten in großen Rinderstationen um 30 % senkt. Da Compliance-Rahmenwerke komplexer werden, treibt die Beratung rund um Consumer Data Right-Prüfungen und Spektrum-Emissionskonformität den adressierbaren Pool für Spezialintegratoren in die Höhe. Der daraus resultierende Mix positioniert Dienstleistungen, um Mitte des Prognosezeitraums die Hardware-Ausgaben zu übertreffen, und verstärkt eine Wertschöpfungskettenverschiebung im ANZ Markt für standortbasierte Dienste.

Nach Standorttyp: Innenraum holt gegenüber Außendominanz auf

Die Außenpositionierung blieb im Jahr 2025 mit einem Ausgabenanteil von 59,85 % das Hauptsegment, gestützt durch gut etablierte Anwendungsfälle in Landwirtschaft, Bergbau und Frachttelematik. SouthPANs Augmentierungsschicht verspricht Genauigkeit in Zentimeterqualität über 10 Millionen km² Land und See und erweitert die Nutzung in der variablen Landwirtschaft und der Automatisierung von Förderwegen. Dennoch neigt sich die Dynamik nach innen; UWB-Tag-Lieferungen in ANZ verdoppelten sich im Jahr 2024, angetrieben durch die Verfolgung von Krankenhausanlagen und Kommissioniersysteme für Lagerhäuser.

Innenraumprojekte sollen bis 2031 mit einer CAGR von 19,45 % wachsen, was das Wachstum privater 5G-Netzwerke und die Schritte der Regulierungsbehörden zur Harmonisierung des 6-GHz-unlizenziertem Spektrums widerspiegelt. Im ersten Betriebsjahr im Royal Prince Alfred Hospital in Sydney verkürzte ein Bluetooth-Angle-of-Arrival-RTLS die durchschnittliche Zeit zur Anlagenortung um 18 Minuten und gab 1.500 klinische Stunden für die Patientenversorgung zurück. Spark New Zealands End-to-End-Innenraumstack kombiniert 5G-Core-Slicing mit einem Standort-Middleware-Broker, der Koordinaten über Beacons, Kameras und RFID standardisiert. Dieser mehrfaktorige Ansatz reduziert die Infrastrukturduplizierung, macht den ROI auch in mittelgroßen Einrichtungen attraktiv und stärkt den ANZ Markt für standortbasierte Dienste.

Nach Anwendung: Werbung überholt traditionelle Navigation

Kartierung und Navigation hielt im Jahr 2025 noch einen Anteil von 18,35 % an der Marktgröße für standortbasierte Dienste in ANZ, angetrieben durch die tägliche Verbraucherabhängigkeit und die anhaltende Nachfrage nach multimodaler Routenführung. Kontinuierliche Datenerfassungsprogramme wie Apples Look Around treiben die Aktualität von Karten voran, während die Omdia-führende Plattform von HERE Technologies Fahrzeugherstellern fortschrittliche Spurentopologie und HD-Kartenschichten bietet. Der Wachstumsschwerpunkt verlagert sich jedoch zunehmend auf reichhaltige Medien-Werbeerlebnisse, die über Näherungs-Trigger geliefert werden.

Standortbasierte Werbung ist auf Kurs für eine CAGR von 22,18 %, was größeren digitalen Einzelhandelsbudgets entspricht, die die In-Store-Konversion verfolgen. Einzelhändler verknüpfen Kameravision, WLAN-Sniffer und Point-of-Sale-Aufzeichnungen, um Modelle zu speisen, die Verweilzeit und Produktaffinität in Echtzeit vorhersagen. Eine nationale Baumarktkette verzeichnete innerhalb von sechs Monaten nach dem Hinzufügen von UWB-ausgelösten Gangwegen-Angeboten einen Anstieg der Warenkorbgröße um 9 %. Inzwischen schließen Business-Intelligence-Dashboards, die Standort- und Lieferkettendaten fusionieren, Entscheidungsschleifen in Stunden statt in Tagen. Unterhaltungs-Apps nutzen Geofilter und AR-Linsen, um nutzergenerierte Inhalte zu fördern, obwohl Datenschutz-Opt-outs bei jüngeren Zielgruppen die On-Device-Verarbeitung erforderlich machen. Der Nettoeffekt ist eine diversifizierte Erlösbasis, die künftige Investitionswellen in den breiteren ANZ Markt für standortbasierte Dienste antreibt.

Nach Endnutzer-Branche: Rasanter Aufstieg des Gastgewerbes

Transport und Logistik dominierten im Jahr 2025 mit 28,05 % der Ausgaben, da Regulierungsbehörden die Anforderungen an elektronische Protokollierung und Mauterhebung verschärfen. Die Abhängigkeit des Segments von genauen, manipulationssicheren Kilometerdaten stärkt die Nachfrage nach kalibrierten GNSS-Modulen und fortschrittlichen Koppelnavigationssensoren, die auf Lkw und Binnenschifffahrtsbarken eingesetzt werden. Bergbauunternehmen ergänzen Förderartikel mit UWB, um Kollisionen in Gruben mit schlechter Sicht zu verhindern, und steigern so die Außenumsätze.

Das Gastgewerbe entwickelt sich zum schnellsten Wachstumssegment mit einer CAGR von 20,39 %, da Hotels und Freizeitparks Besucherstromanalytik, Wegführung und Anlagenverfolgung einsetzen, um die Gästezufriedenheit zu verbessern. Ein Gold-Coast-Resort, das ein BLE/UWB-Overlay einsetzte, verkürzte die Wartezeiten für Fahrreservierungen um 25 % und steigerte damit direkt den Net Promoter Score. Behörden nutzen digitale Zwillinge zur Modellierung von Evakuierungsrouten bei Überschwemmungen, und BFSI-Institutionen integrieren Geofencing in die Kreditkartenbetrugserkennung. Hersteller setzen RTLS in Innenräumen für die Just-in-Sequence-Montage ein und streben an, die laufenden Bestände zweistellig zu reduzieren. Die breite Streuung der Anwendungsfälle verdeutlicht, warum sich die Branche für standortbasierte Dienste in ANZ über ihr traditionelles Transportzentrum hinaus diversifiziert.

Geografische Analyse

Australien entfiel im Jahr 2025 auf rund drei Viertel des Umsatzes, gestützt durch eine fünfmal größere Bevölkerung als Neuseeland und tiefe Bergbau-, Logistik- und Einzelhandelssektoren. Staatliche Programme wie Digital Twin Victoria leiten AUD 37,4 Millionen (USD 24,8 Millionen) in einheitliche 3D-Stadtmodelle, die Arbeitsabläufe für Baugenehmigungen und Umweltmodellierung speisen. Das Consumer Data Right fördert die landesweite Datenverfügbarkeit bei gleichzeitiger Pflicht zur ausdrücklichen Zustimmung und ermöglicht so Innovation ohne Vertrauensverlust. Städtische Korridore wie die Ostküste sind frühe Adopter für Innenraumpräzision, während die Pilbara-Region auf satellitenverbundene Sensoren für die Lagewahrnehmung von Anlagen setzt.

Neuseeland entfällt auf 25,70 % des heutigen Ausgabenvolumens, verzeichnet jedoch mit einer prognostizierten CAGR von 20,88 % das schnellste Wachstum in der Region, angetrieben durch fortschrittliche Datenaustauschgesetze, die im Customer and Product Data Act 2025 verankert sind. SouthPANs Augmentierung in Zentimetergenauigkeit, die gemeinsam mit Australien finanziert wird, beschleunigt ländliche Anwendungsfälle in der Milch- und Forstwirtschaft und stärkt gleichzeitig die Resilienz im Katastrophenschutz. Sparks Privatnetz-Blueprint am Auckland Airport demonstriert die Bereitschaft, herkömmliches WLAN zu überspringen, und bietet eine replizierbare Vorlage für Häfen und Stadien. One Zealands Starlink-zu-Mobil-Roadmap verspricht eine nahezu kontinuierliche Abdeckung für abgelegene Tourismusziele und Nationalpark-Ranger und öffnet potenziell neue Dienstleistungskategorien, die zuvor außerhalb der Mobilfunkreichweite lagen.

Grenzüberschreitende Trans-Tasman-Politikdialoge zielen darauf ab, das Spektrum im 6-GHz-Band zu harmonisieren und Datenschutz-Einwilligungsrahmen anzugleichen, was mehrländerige Plattformbereitstellungen fördert. Analysten erwarten, dass die regulatorische Konvergenz eine Welle von API-first-Start-ups auslöst, die in beide Märkte ohne größeren Lokalisierungsaufwand verkaufen können. Da Satellitenaugmentierung, privates 5G und dichtes städtisches WLAN konvergieren, lösen sich die geografisch spezifischen Einschränkungen, die einst Marktnischen segmentierten, auf und erlauben dem ANZ Markt für standortbasierte Dienste, eher wie eine einzige Wirtschaftszone zu funktionieren.

Wettbewerbslandschaft

Der ANZ Markt für standortbasierte Dienste ist mäßig fragmentiert, wobei Plattformgiganten, Telekommunikationsunternehmen und fokussierte Nischenspieler um Marktanteile kämpfen. Google, Apple und Microsoft verfügen über geräteübergreifende Ökosysteme, die täglich Milliarden von Standortpings in ihre Karten-, Werbenetzwerk- und Cloud-KI-Pipelines einspeisen. HERE Technologies führt unabhängige Ranking-Tabellen für Kartierung in Automobilqualität an und beliefert mehrere OEM-Navigationsstacks und Flotten-OEMs. Telstra, Optus und Spark integrieren Satellit-zu-Gerät-Direkt und private 5G-Slices in vertikale Pakete, die Landwirtschaft, Gesundheitswesen und Bergbau umfassen.

Differenzierung hängt zunehmend von Datenprovenienz, Edge-KI-Durchsatz und multimodaler Fusion von GNSS-, Mobilfunk- und Sensoreingaben ab. Patentanmeldungen für semantische Roboter-Cloud-Systeme und Reality-Mapping-Pipelines deuten auf ein Wettrüsten rund um die Extraktion von Umgebungskontext hin. Kleinere Unternehmen wie BlueCats, Ubisense und Hexagon nutzen ihr Domänenwissen in Einrichtungen oder Prozessindustrien, um trotz Skalierungsnachteilen Margen zu verteidigen. Telekommunikationsanbieter bündeln Konnektivität mit verwalteten Dienst-SLAs, die Positionierungsfehlerschwellen garantieren, und monetarisieren vorhandene Mobilfunknetzwerte.

Strategische Allianzen bleiben der primäre Weg, um Fähigkeitslücken zu schließen. Trimble, Vantage NSW und AGCO bildeten ein Konsortium, um Präzisionslandwirtschafts-Hardware mit autonomen Traktoren auf Australiens Breitackerfarmen zu vernetzen. NEXTDCs Partnerschaft mit Googles Australia-Connect-Seekabelprojekt fügt Backbone-Kapazität hinzu und unterstützt die Bereitstellung von Kartenkacheln mit geringer Latenz für nachgelagerte Entwickler. Da Plattform-APIs die grundlegende Geokodierung zur Standardware machen, wandert der Wert zu branchenspezifischen Datenschichten, Computer-Vision-Bereinigung und datenschutzerhaltender Analytik, was spezialisierten Anbietern Raum lässt, im breiteren ANZ Markt für standortbasierte Dienste zu gedeihen.

Branchenführer im ANZ Markt für standortbasierte Dienste

Google LLC

Microsoft Corporation

Apple Inc.

Huawei Technologies Co. Ltd

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Telstra kündigte Satellit-zu-Mobil-Messaging-Tests mit SpaceX Starlink an und tauschte 55.000 SMS in Gebieten mit schwacher Netzabdeckung aus.

- Mai 2025: Spark New Zealand und Air New Zealand aktivierten Neuseelands erstes privates 5G-Netzwerk am Auckland Airport, um drohnenbasierte Bestandszählungen zu ermöglichen.

- April 2025: Apple erweiterte sein Kartenbild-Erfassungsprogramm auf weitere australische Regionen, um die Look-Around-Abdeckung zu verbessern.

- Januar 2025: Telstra formalisierte seine Partnerschaft mit SpaceX, um Satellit-zu-Mobil-Dienste für regionale Kunden einzuführen.

Berichtsumfang des ANZ Marktes für standortbasierte Dienste

Standortbasierte Dienste (LBS) sind Computer- oder Mobilanwendungen, die Informationen auf Basis des Gerätestandorts und des Nutzers bereitstellen, primär über mobile tragbare Geräte wie Smartphones und Mobilfunknetze. Die Genauigkeit der Standortdienste hängt in erster Linie von der im mobilen Kommunikationssystem verwendeten Hardware und Software sowie vom Positionierungsserver ab.

Der ANZ Markt für standortbasierte Dienste ist segmentiert nach Standort (Innenraum und Außen), Dienstleistungstyp (verwaltet und professionell) und Endnutzer (Transport und Logistik, Fertigung, Einzel- und Konsumgüter, Gesundheitswesen, Automobilindustrie und weitere Endnutzer).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienste |

| Innenraum |

| Außen |

| Kartierung und Navigation |

| Business Intelligence und Analytik |

| Standortbasierte Werbung |

| Soziale Netzwerke und Unterhaltung |

| Weitere Anwendungen |

| Transport und Logistik |

| IT und Telekommunikation |

| Gesundheitswesen |

| Regierung |

| BFSI |

| Gastgewerbe |

| Fertigung |

| Weitere Endnutzer |

| Nach Komponente | Hardware |

| Software | |

| Dienste | |

| Nach Standorttyp | Innenraum |

| Außen | |

| Nach Anwendung | Kartierung und Navigation |

| Business Intelligence und Analytik | |

| Standortbasierte Werbung | |

| Soziale Netzwerke und Unterhaltung | |

| Weitere Anwendungen | |

| Nach Endnutzer-Branche | Transport und Logistik |

| IT und Telekommunikation | |

| Gesundheitswesen | |

| Regierung | |

| BFSI | |

| Gastgewerbe | |

| Fertigung | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ANZ Marktes für standortbasierte Dienste?

Die Marktgröße für standortbasierte Dienste in ANZ erreichte im Jahr 2026 USD 2,93 Milliarden und soll bis 2031 auf USD 6,83 Milliarden ansteigen.

Welches Segment wächst am schnellsten im ANZ Markt für standortbasierte Dienste?

Standortbasierte Werbung expandiert mit einer CAGR von 22,18 % und ist damit das am schnellsten wachsende Anwendungssegment.

Wie schnell wächst die Einführung der Innenraumpositionierung?

Innenraumbereitstellungen sollen bis 2031 mit einer CAGR von 19,45 % wachsen, angetrieben durch private 5G-Netzwerke und UWB-Ausbauten.

Warum wird erwartet, dass Neuseeland Australien beim Wachstum übertrifft?

Fortschrittliche Datenaustauschgesetze, SouthPANs Genauigkeitsverbesserungen und frühe private-5G-Pilotprojekte positionieren Neuseeland für eine CAGR von 20,88 % bis 2031.

Seite zuletzt aktualisiert am: