Marktgröße und Marktanteil für Datenmonetarisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

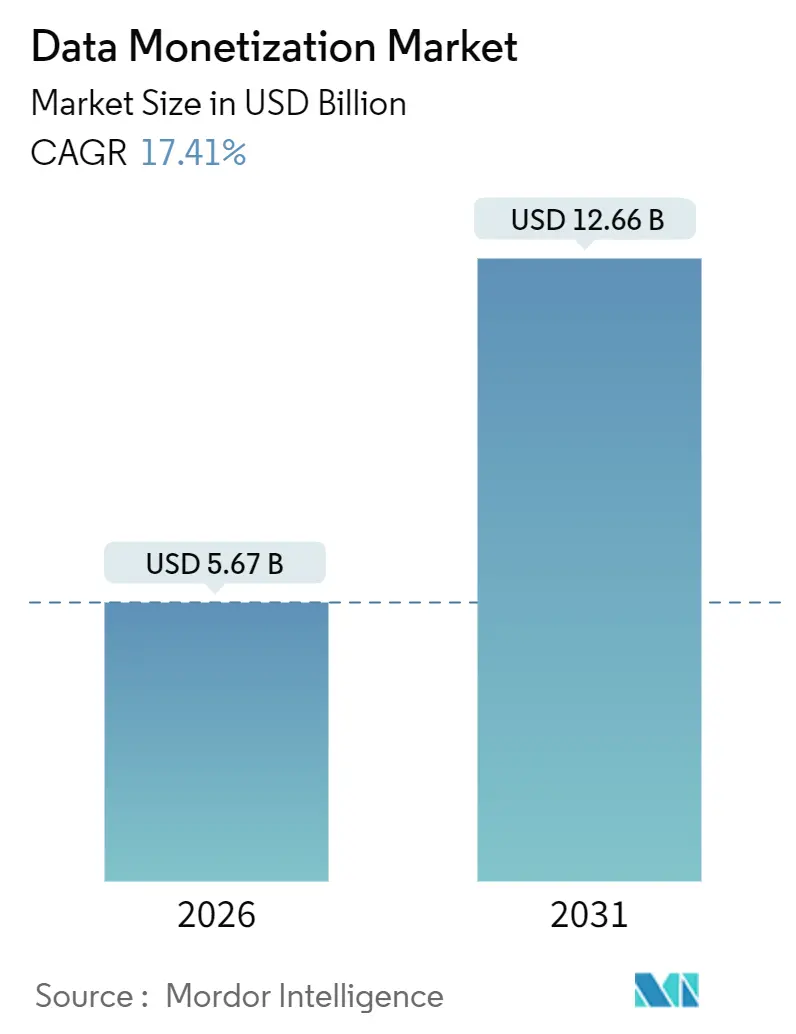

| Marktgröße (2026) | 5.67 Milliarden US-Dollar |

| Marktgröße (2031) | 12.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.41% CAGR |

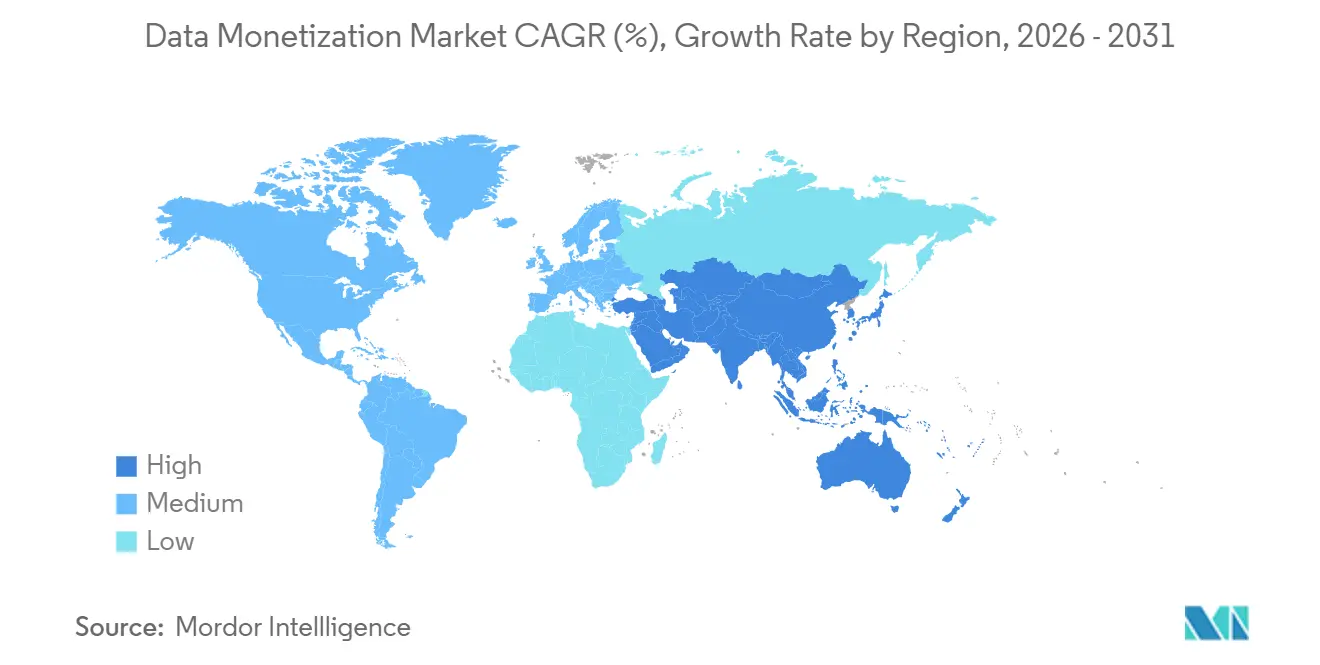

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

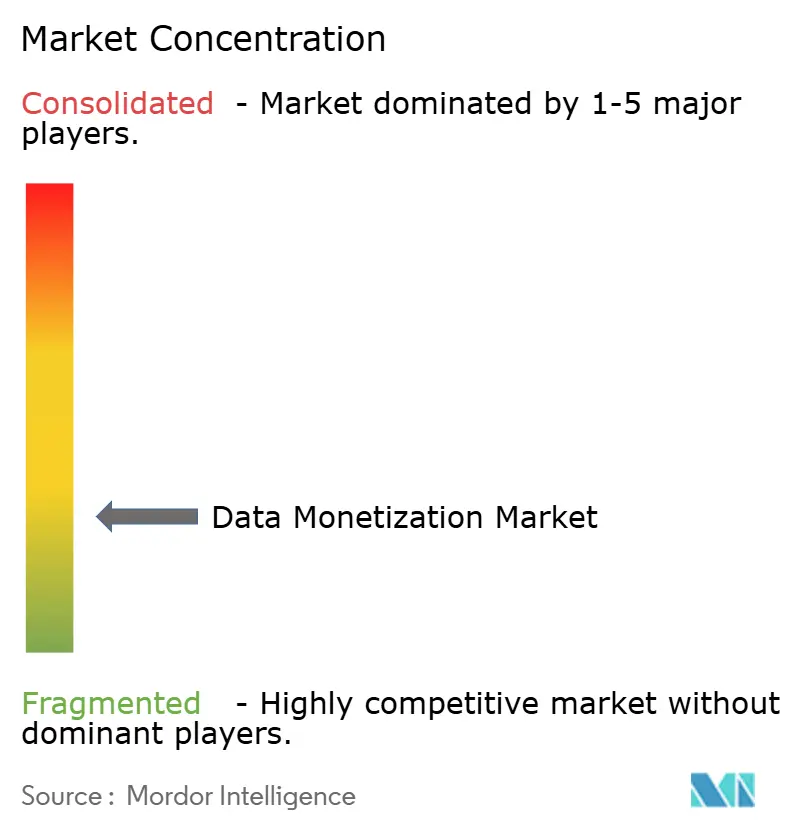

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Datenmonetarisierung durch Mordor Intelligence

Die Marktgröße für Datenmonetarisierung beträgt 2026 5,67 Milliarden USD und wird voraussichtlich bis 2031 12,66 Milliarden USD erreichen, mit einer CAGR von 17,41 %. Die Nachfrage nimmt zu, da Unternehmen Daten nun als handelbare Vermögenswerte betrachten und Tokenisierungs- sowie Synthetic-Data-Techniken historische Datenschutzbarrieren abgebaut haben. Regulatorische Open-Data-Mandate in der Europäischen Union und Indien, kombiniert mit Self-Service-Cloud-Marktplätzen, verkürzen Verkaufszyklen und ziehen neue Käufer in das Ökosystem. Die Wettbewerbsintensität liegt in einem mittleren Bereich, wobei kein Anbieter einen zweistelligen Marktanteil hält; dennoch bleiben Hyperscaler durch gebündelte Marktplatzfunktionen und die Kontrolle der Cloud-Egress-Preisgestaltung als Gatekeeper bestimmend. Risiken entstehen durch fragmentierte Datenschutzgesetze und anhaltende Cloud-Egress-Gebühren, die die plattformübergreifende Handelswirtschaft belasten. Asien-Pazifik ist die am schnellsten wachsende Region, während Nordamerika nach wie vor den größten absoluten Umsatz erwirtschaftet.

Wesentliche Erkenntnisse des Berichts

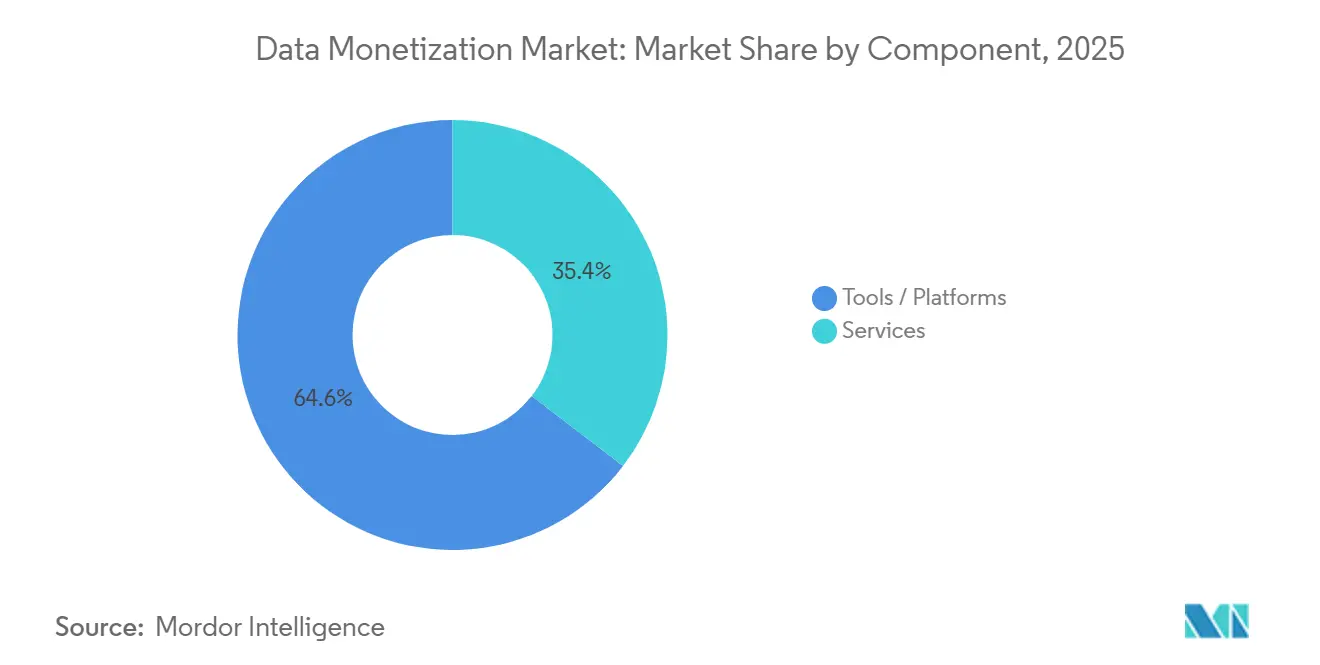

- Nach Komponente entfielen Software und Tools 2025 auf einen Marktanteil von 64,58 % am Markt für Datenmonetarisierung, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,02 % wachsen werden.

- Nach Bereitstellungsmodus behielten On-Premises-Installationen 2025 einen Anteil von 59,76 %, wobei Cloud-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 19,66 % wachsen werden.

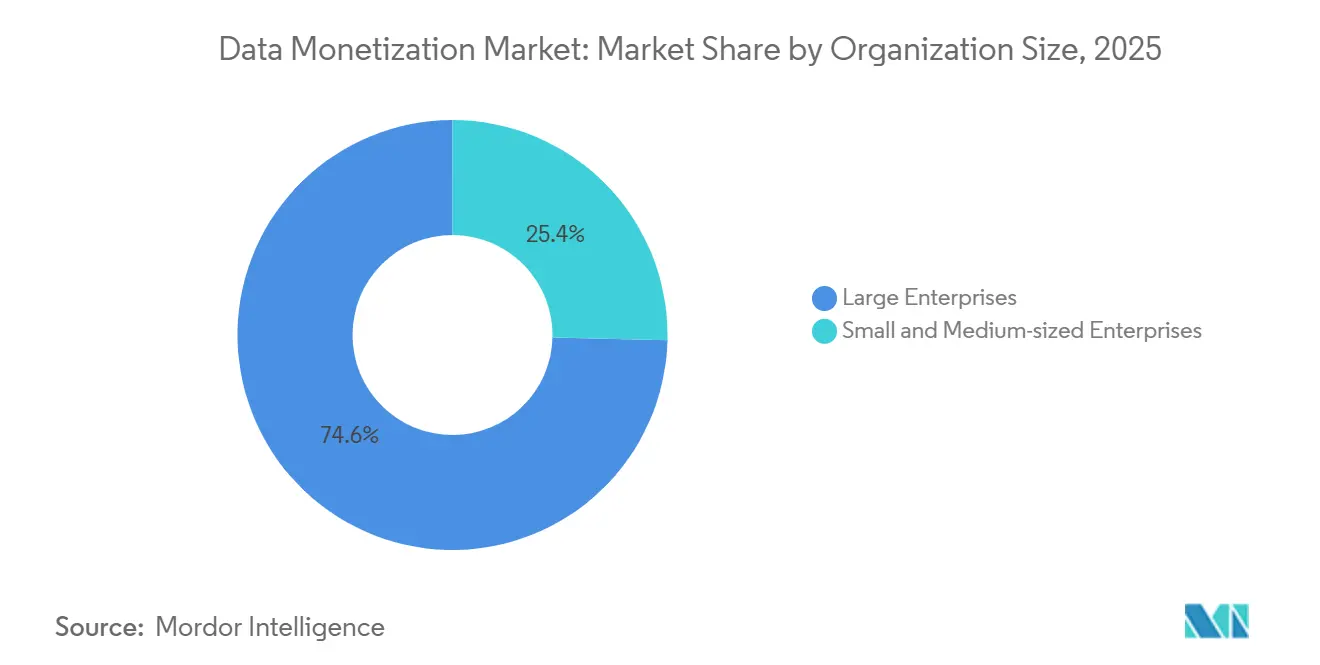

- Nach Unternehmensgröße trugen Großunternehmen 2025 einen Anteil von 74,62 % bei, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 20,64 % wachsen werden.

- Nach Endbenutzerbranche führte IT und Telekommunikation 2025 mit einem Umsatzanteil von 29,22 %, während Einzelhandel und E-Commerce bis 2031 voraussichtlich eine CAGR von 17,88 % verzeichnen wird.

- Nach Geografie dominierte Nordamerika 2025 mit einem Anteil von 45,26 %, und Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 18,24 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Datenmonetarisierung

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von fortschrittlichen Analysen und Visualisierung | +3.2% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmendes Volumen und zunehmende Vielfalt von Unternehmensdaten | +4.1% | Global, beschleunigt in Fertigungs- und Telekommunikationszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorische Mandate zur Förderung von Open-Data-Ökosystemen | +2.8% | Europa (EU-Datengesetz), Nordamerika (Initiativen auf Staatsebene), APAC (Indien, China) | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Einführung von Datenmarktplätzen zur Ermöglichung von B2B-Datenhandel | +3.5% | Nordamerika und Europa als Vorreiter, APAC folgt | Mittelfristig (2–4 Jahre) |

| Durch Generative KI ermöglichte Erstellung datenschutzkonformer synthetischer Daten | +2.6% | Global, mit Vorreiterrolle von Gesundheitswesen und Finanzwesen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Tokenisierung von Datenwerten über Blockchain für neue Einnahmequellen | +1.3% | Pilotphase in Nordamerika und dem Nahen Osten, begrenzte kurzfristige Skalierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von fortschrittlichen Analysen und Visualisierung

Self-Service-Business-Intelligence-Plattformen verkürzen die Zeit von der Rohdatenaufnahme bis zur monetarisierbaren Erkenntnis erheblich und ermöglichen es Produktmanagern und Vertriebsteams, Analysen als eigenständige Angebote zu verpacken, ohne auf die zentrale IT angewiesen zu sein. SAP Analytics Cloud und Microsoft Power BI unterstützen jetzt eingebettete Analysen, mit denen Softwareanbieter Dashboards als Whitelabel in ihre Anwendungen integrieren und so Telemetrie in wiederkehrende Einnahmequellen umwandeln können. MicroStrategys HyperIntelligence legt kontextbezogene Metriken über Unternehmens-Workflows, wodurch die Reibungsverluste beim Wechsel zwischen Betriebssystemen und Analysekonsolen reduziert werden.

Zunehmendes Volumen und zunehmende Vielfalt von Unternehmensdaten

IoT-Sensor-Installationen, Edge-Computing-Arrays und Applikationsprogrammierschnittstellen-Ökosysteme generieren Petabyte-skalierte Datensätze, die die Aufnahmekapazität interner Analyseteams übersteigen und Unternehmen dazu veranlassen, überschüssige Daten über Marktplätze oder direkte Lizenzierung zu externalisieren. Fertigungswerke instrumentieren Montagelinien nun mit Vision-Systemen und Vibrationssensoren, die Echtzeit-Qualitätsmetriken erzeugen, die Gerätehersteller durch das Angebot von Predictive-Maintenance-Abonnements an Partnerwerke monetarisieren. Telekommunikationsbetreiber erfassen anonymisierte Mobilitätsmuster aus Mobilfunkturm-Handoffs und verkaufen aggregierte Datenströme an Stadtplaner und Einzelhandelsstandortentscheider.

Regulatorische Mandate zur Förderung von Open-Data-Ökosystemen

Das EU-Datengesetz, das im September 2025 in Kraft tritt, verpflichtet Hersteller vernetzter Produkte, Benutzern und autorisierten Dritten Datenzugang zu gewähren, wodurch Interoperabilität gesetzlich vorgeschrieben und die Wechselkosten gesenkt werden, die Datensätze bisher in proprietären Ökosystemen eingeschlossen hatten, so die Europäische Kommission. Das indische Digitale Datenschutzgesetz (Digital Personal Data Protection Act) von 2023 führte Einwilligungsmanager ein, die es Einzelpersonen ermöglichen, Datenaustauschberechtigungen in Echtzeit zu erteilen und zu widerrufen, und damit einen compliance-freundlichen Kanal für Unternehmen zur Beschaffung von Verbraucherdaten zur Monetarisierung schafft.

Unternehmensweite Einführung von Datenmarktplätzen zur Ermöglichung von B2B-Datenhandel

Snowflakes Datenmarktplatz, der Anfang 2025 über 2.000 Live-Datensätze hostet, ermöglicht es Anbietern, kuratierte Tabellen zu listen, die Käufer ohne Egress-Gebühren abfragen können, und eliminiert so den Aufwand für Dateiübertragungen und Formatkonvertierungen, so Snowflake. AWS Data Exchange ermöglicht es Verkäufern ebenfalls, APIs und S3-Snapshots zu veröffentlichen, mit automatisierter Abrechnung auf Basis von Verbrauchsmetriken. Diese Plattformen verlagern Datentransaktionen von maßgeschneiderten, monatelang ausgehandelten Verträgen hin zu Self-Service-Käufen, die in Minuten abgeschlossen werden – eine Geschwindigkeitsveränderung, die der SaaS-Revolution des vorangegangenen Jahrzehnts entspricht.

Analyse der Hemmniswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätshürden bei Legacy-Architekturen | -2.1% | Global, akut in Nordamerika und Europa mit veralteter Unternehmens-IT | Mittelfristig (2–4 Jahre) |

| Inkonsistente Datenqualität, die das Monetarisierungspotenzial behindert | -1.8% | Global, ausgeprägt in den Bereichen Fertigung und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte und sich entwickelnde Datenschutzvorschriften | -1.5% | Global, mit Divergenz zwischen EU-, US-amerikanischen (Staatsebene) und APAC-Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Steigende Cloud-Egress-Gebühren, die den ROI der Datenfreigabe untergraben | -1.2% | Global, konzentriert bei Multi-Cloud-Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätshürden bei Legacy-Architekturen

Unternehmen betreiben im Median 14 verschiedene Daten-Repositories, darunter relationale Datenbanken, Data Lakes, SaaS-Anwendungssilos und On-Premises-Warehouses, jedes mit proprietären Schemas und Zugriffsprotokollen, die einer Föderierung widerstehen. Die Integration dieser Quellen in eine einheitliche Monetarisierungsschicht erfordert Extractions-Transformations-Lade-Pipelines, API-Gateways und semantische Harmonisierung – Investitionen, die für ein Fortune-500-Unternehmen 5 Millionen USD übersteigen und 18 Monate bis zur Operationalisierung in Anspruch nehmen können. Das strategische Risiko besteht darin, dass die Datensätze zum Zeitpunkt der abgeschlossenen Integration möglicherweise an Marktrelevanz verloren haben oder regulatorische Genehmigungen abgelaufen sind.

Inkonsistente Datenqualität, die das Monetarisierungspotenzial behindert

IBMs Studie von 2024 bezifferte, dass schlechte Datenqualität eine durchschnittliche Organisation jährlich 12,9 Millionen USD durch Nacharbeit, Compliance-Strafen und entgangene Umsatzmöglichkeiten kostet, so IBM. Inkonsistente Zeitstempel, doppelte Datensätze und fehlende Werte mindern den Nutzen von Datensätzen und zwingen Käufer, in die Bereinigung zu investieren, bevor sie Erkenntnisse gewinnen können. Die Konsequenz für die Monetarisierung ist, dass Verkäufer entweder Daten vorbereinigen müssen – was Kosten absorbiert, die die Margen komprimieren – oder Preise reduzieren müssen, um das Qualitätsrisiko widerzuspiegeln, was die Marktbewertungen senkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen Wachstumsdynamik

Dienstleistungen werden voraussichtlich Tools überholen und von 2026 bis 2031 mit 19,02 % wachsen, obwohl Tools 2025 64,58 % des Umsatzes ausmachten. Diese Variation zeigt, dass Unternehmen Fachkenntnisse erwerben, um Rohdatensätze in verkäufliche Produkte umzuwandeln. Professionelle Integratoren entwerfen Governance-Rahmenwerke und verhandeln über die Einführung in Marktplätze, was die Markteinführungszeiten verkürzt. Innerhalb des Tooling-Stacks dominieren Datenintegrationsplattformen, da sie disparate Schemas harmonisieren, während Analytics-Frontends zunehmen, da No-Code-Schnittstellen Adoptionsbarrieren senken.

Managed Services sprechen mittelgroße Unternehmen an, denen eigene Dateningenieure fehlen, und ermöglichen ihnen, abonnementbasierte Datenprodukte ohne Investitionsausgaben anzubieten. Der Beitrag der Marktgröße für Datenmonetarisierung aus Dienstleistungen wird voraussichtlich steigen, da Confidential Computing Standortbedenken reduziert. Partnerschaften zwischen Cloud-Anbietern und globalen Systemintegratoren erweitern darüber hinaus die Dienstleistungskataloge. Microsoft berichtete, dass 2025 40 % des Azure Synapse-Umsatzes über Managed-Service-Kanäle floss.[1]Microsoft, "Azure Synapse Analytics Partner-Ökosystembericht," MICROSOFT.COM

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich

On-Premises hielt 2025 noch einen Anteil von 59,76 %, hauptsächlich im Finanz- und Gesundheitswesen. Confidential-Computing-Enklaven verschlüsseln Daten während der Verarbeitung, was Prüfer zufriedenstellt und die Cloud-Migration ermöglicht. Cloud-Installationen werden voraussichtlich mit einer CAGR von 19,66 % wachsen und den historischen Abstand verringern. Hybride Fabric-Architekturen kombinieren On-Premises-Warehouses mit Cloud-Data-Lakes und schaffen eine einzige logische Schicht, aus der Anbieter Tabellen ohne Verlagerung bereitstellen können.

Das EU-Datengesetz verpflichtet Anbieter zur Unterstützung von Datenportabilität, was Befürchtungen vor Lock-in-Effekten mindert und den grenzüberschreitenden Handel fördert.[2]Europäische Kommission, "Datengesetz," EUROPA.EU BigQuery Omni und Snowflake Cross-Cloud-Replikation neutralisieren Egress-Gebühren innerhalb derselben Region, dennoch bleiben Replikationskosten ein Faktor. Anbieter, die Standorte abstrahieren und dabei Governance aufrechterhalten, wie etwa Data-Mesh-Plattformen, verzeichnen eine steigende Nachfrage. Insgesamt verschiebt sich der Bereitstellungsmix hin zu flexiblen Fabric-Architekturen, die Monetarisierung im großen Maßstab unterstützen.

Nach Unternehmensgröße: KMU skalieren schnell

Großunternehmen stellten 2025 74,62 % der Segmentierung nach Unternehmensgröße, was die Abgrenzung dieses Segments widerspiegelt. Kleine und mittlere Unternehmen werden jedoch bis 2031 mit einer CAGR von 20,64 % wachsen, angetrieben durch Freemium-Analysetarife und verbrauchsbasierte Cloud-Preisgestaltung. Marktplätze übernehmen die Zahlungsabwicklung und Compliance, sodass ein regionaler Logistikanbieter geospatiale Datensätze neben Angeboten von Fortune-500-Unternehmen listen kann. Kleine und mittlere Unternehmen konzentrieren sich auf hochwertige Nischen wie hyperlokale Wetterdaten oder Spezialeinzelhandels-Warenkörbe, die aufgrund ihrer Seltenheit Premiumpreise erzielen.

Deloitte stellte fest, dass Datenprodukte von kleinen und mittleren Unternehmen 30 % höhere Margen aufweisen als jene von Großunternehmen. Die Auffindbarkeit bleibt eine Hürde; schlüsselwortreiche Katalogeinträge und automatisierte Qualitätsbewertungen helfen kleineren Anbietern, Sichtbarkeit zu erlangen. Plattformanbieter, die kleinen und mittleren Unternehmen Marketing-Toolkits anbieten, erfassen daher zusätzlichen Bruttowarenwert. Die Dynamik des Segments belegt die Demokratisierung im Markt für Datenmonetarisierung.

Nach Endbenutzerbranche: Einzelhandels-Mediennetzwerke verzeichnen starkes Wachstum

IT und Telekommunikation hielten 2025 einen Umsatzanteil von 29,22 %, indem anonymisierte Mobilitätsdaten für Stadtplanungskunden monetarisiert wurden. Einzelhandel und E-Commerce ist mit einer CAGR von 17,88 % bis 2031 auf das schnellste Wachstum ausgerichtet, da Einzelhandels-Mediennetzwerke First-Party-Kundendaten in Werbeinventar umwandeln. Closed-Loop-Attribution verschafft Einzelhändlern einen klaren Vorteil gegenüber traditionellen Werbekanälen. Gesundheitseinrichtungen stützen sich auf synthetische elektronische Gesundheitsakten, die klinische Muster widerspiegeln, ohne Identifikatoren preiszugeben, und eröffnen damit neue Lizenzierungspfade für Partner in der Arzneimittelentwicklung.

Fertigung, Logistik und Energie sind in ihrer Reife noch zurück, erzeugen jedoch umfangreiche Telemetriedaten, sodass diese Branchen künftige Wachstumspotenziale darstellen. Finanzinstitute monetarisieren Kreditauskunftsdaten und Transaktionsanalysen, obwohl grenzüberschreitende Übertragungen streng reguliert bleiben. Behörden veröffentlichen offene Daten, die private Weiterverkäufer mit Analysen anreichern. Jede Branche weist unterschiedliche Datenschutz- und Interoperabilitätsbeschränkungen auf, die die Monetarisierungsstrategie prägen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 45,26 % des Umsatzes, was auf ausgereifte Analyse-Stacks, dichte Käufer-Ökosysteme und die frühe Einführung von Unternehmensdatenmarktplätzen zurückzuführen ist. Datenschutzgesetze auf Staatsebene wie der California Consumer Privacy Act (Kalifornisches Verbraucherdatenschutzgesetz) führen zu Compliance-Komplexität, fördern jedoch auch Investitionen in Governance-Tools, die den Austausch vereinfachen und damit die Monetarisierung stimulieren. Die Hyperscaler der Region bieten gebündelte Marktplatz-Infrastrukturen an und erzeugen günstige Netzwerkeffekte für Anbieter, die ihre Daten bereits auf denselben Plattformen speichern. Stadtplaner, Hedgefonds und Werbeagenturen bilden zusammen eine robuste Nachfrage und sorgen für eine im Vergleich zu anderen Regionen hohe Liquidität.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 18,24 % bis 2031, unterstützt durch Indiens Digitales Datenschutzgesetz (Digital Personal Data Protection Act) und Chinas Gesetz zum Schutz personenbezogener Informationen (Personal Information Protection Law), die beide Einwilligungsprotokolle für die kommerzielle Datennutzung klären. Regulatorische Klarheit hat das rechtliche Risiko gesenkt und multinationale Unternehmen dazu ermutigt, Datenaustausch-Hubs in Singapur und Tokio anzusiedeln. Fertigungstelemetrie aus intelligenten Fabriken in Japan und Südkorea bildet einen neuen Angebotspool, während südostasiatische E-Commerce- und Fintech-Akteure eine steigende Nachfrage erzeugen. Regierungen in der gesamten Region finanzieren Rechenzentrumskapazitäten, was die Latenz reduziert und den Datenverbleib im jeweiligen Land sicherstellt.

Europa verzeichnet ein stabileres Wachstum, da die DSGVO streng bleibt; das EU-Datengesetz verpflichtet Hersteller vernetzter Geräte nun jedoch zur Bereitstellung von Datenzugang auf Benutzerebene, was B2B-Handelspotenziale erweitert. Industrielle IoT-Datensätze, insbesondere Telemetrie aus Automobil- und Maschinenbau, werden von der vorgeschriebenen Interoperabilität profitieren. Lokalisierungsvorschriften können jedoch grenzüberschreitende Geschäfte verzögern und veranlassen Anbieter, Federated-Learning-Ansätze zu nutzen, die Daten an ihrem Standort belassen. Lateinamerika, der Nahe Osten und Afrika stellen aufstrebende Märkte dar, in denen die digitale Infrastruktur sich verbessert, Käufer-Ökosysteme jedoch noch im Aufbau begriffen sind. Intelligente-Stadt-Projekte und Mobile-Money-Systeme bieten künftige Chancen, sobald sich die rechtlichen Rahmenbedingungen stabilisieren. Geografische Diversifizierung trägt insgesamt dazu bei, zyklische Schwankungen in einzelnen Volkswirtschaften zu glätten.

Wettbewerbslandschaft

Das Feld bleibt moderat fragmentiert, wobei kein Teilnehmer einen Umsatzanteil von 10 % überschreitet. Hyperscaler wie AWS, Microsoft Azure und Google Cloud bündeln Datenaustauschservices in ihre Infrastrukturportfolios und verankern so Anbieter, die bereits auf ihre Speicher- und Rechenleistungsangebote angewiesen sind. Snowflake differenziert sich durch den Wegfall intra-Cloud-Egress-Gebühren und das Angebot von Cross-Cloud-Replikation, was die von Cloudflare identifizierte Egress-Reibung in Höhe von 100 Milliarden USD adressiert. Governance-Spezialisten wie Collibra und Informatica konzentrieren sich auf Metadaten-Lineage und liefern die für die DSGVO- und CCPA-Compliance erforderlichen Audit-Trails. Nischenplattformen, darunter Dawex und Narrative, kuratieren branchenspezifische Kataloge, etwa für industrielle IoT- oder Werbe-Identifikatoren.

Weißes Feld existiert in Branchen mit umfangreicher Telemetrie, aber begrenzten Datennormen für den Handel, insbesondere Fertigung, Logistik und Energie. Anbieter erproben Federated Learning, damit Verkäufer Lizenzgebühren auf Modellergebnisse erzielen können, ohne Rohdateien preiszugeben, und so Datenschutz- und Egress-Hürden umgehen. Die Tokenisierung bleibt experimentell, ist jedoch strategisch bedeutsam; Blockchain-Infrastrukturen könnten die automatische Lizenzgebührenverteilung ermöglichen, sobald regulatorische Klarheit entsteht.[3]Weltwirtschaftsforum, "Tokenisierung realer Vermögenswerte," WEFORUM.ORG Konsolidierung ist im Gange, da Governance- und Qualitätsbewertungsanbieter fusionieren, um End-to-End-Plattformen zu schaffen. Collibras Übernahme der Metadaten-Einheit von Alation im Jahr 2025 veranschaulicht den Trend zu integrierten Kontrollplattformen. Der Gesamtwettbewerb verlagert sich von Einzelfunktions-Tools hin zu Ökosystem-Ansätzen, die Aufnahme, Qualität, Compliance und Marktplatzpräsenz umfassen.

Marktführer in der Datenmonetarisierungsbranche

Accenture plc

Adastra Corporation

Amazon Web Services Inc.

Cisco Systems Inc.

Collibra NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Snowflake fügte regulierte Branchen-Datensätze zu seinem Marktplatz hinzu, nachdem es Confidential-Computing-Enklaven eingeführt hatte, und erweiterte damit die adressierbaren Anbieter und Käufer.

- September 2025: Das EU-Datengesetz trat in Kraft und verpflichtete Hersteller vernetzter Produkte rechtlich zur Öffnung von Daten-APIs und förderte Investitionen in den industriellen Datenaustausch.

- Juli 2025: Microsoft führte Synapse Data Sharing ein, um On-Premises-SQL-Server-Datenbanken mit Azure Synapse Analytics zu föderieren und so Datenmonetarisierung ohne Migration zu ermöglichen.

- Mai 2025: Das Weltwirtschaftsforum prognostizierte, dass tokenisierte reale Vermögenswerte, einschließlich Daten, bis 2035 4 Billionen USD erreichen könnten, und hob die Lieferketten-Provenienz als frühen Anwendungsfall hervor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Datenmonetarisierung als den Umsatz, der erzielt wird, wenn Unternehmen interne oder mit Partnern zusammengetragene Datensätze in verkaufsfähige Produkte, APIs, Erkenntnisse oder Dienstleistungen zur Umsatzbeteiligung in allen Branchen umwandeln. Die Bewertung umfasst Software-Plattformen, Tools, Implementierungsdienste und Lizenz- oder Abonnementeinnahmen aus direkten und indirekten Monetarisierungsmodellen.

Der Anwendungsbereich erstreckt sich nicht auf eigenständige Vermittlungsdienste für Verbraucherdaten, die personenbezogene Rohdaten weiterverkaufen.

Überblick über die Segmentierung

- Nach Komponente

- Tools / Plattformen

- Datenintegrations- und Verwaltungs-Tools

- Analyse- und Visualisierungs-Tools

- Dienstleistungen

- Professionelle Dienstleistungen

- Managed Services

- Tools / Plattformen

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endbenutzerbranche

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Telekommunikation und IT

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Transport und Logistik

- Energie und Versorgungsunternehmen

- Öffentlicher Sektor und Behörden

- Weitere Endbenutzerindustrien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Chief Data Officers bei Cloud-Hyperscalern, Produktmanager bei Data-as-a-Service-Plattformen, Analyseberater für Mediennetzwerke im Einzelhandel und Berater für die Einhaltung von Datenschutzbestimmungen in Nordamerika, Europa und Asien. Sie gaben uns Aufschluss über typische Lizenzpreise, regionale regulatorische Reibungsverluste und Einführungszeiten und ermöglichten es uns, die bei der Schreibtischarbeit aufgestellten Annahmen zu überprüfen.

Desk Research

Wir sammelten grundlegende Zahlen aus öffentlichen Quellen wie dem U.S. Bureau of Economic Analysis für IKT-Ausgabetrends, Eurostat für Cloud-Akzeptanzquoten und der International Telecommunication Union für das weltweite Datenverkehrsvolumen. Branchenverbände wie das Interactive Advertising Bureau und die GSMA stellten Ausgaben für Erstanbieterdaten und durchschnittliche Geräte pro Nutzer zur Verfügung, während von Fachleuten geprüfte Artikel in IEEE Xplore die Preispunkte synthetischer Datensätze illustrierten. Um die Daten auf Unternehmensebene anzureichern, extrahierten die Analysten von Mordor Umsatzanteile aus den 10-K-Filings und Investorendecks und überprüften dann die Nachrichtenflüsse über Dow Jones Factiva und die Firmendaten über D&B Hoovers. Die aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend; viele zusätzliche Datensätze dienten der Datenüberprüfung.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit den globalen IKT-Ausgaben, wendet den Anteil an, der für fortgeschrittene Analytik ausgegeben wird, und schichtet dann die Durchdringungsraten für die Monetarisierung nach Branchen. Ausgewählte Bottom-up-Prüfungen, wie z. B. der stichprobenartig ermittelte durchschnittliche Verkaufspreis, multipliziert mit aktiven Marktplatzangeboten und Anbieter-Roll-ups, prüfen und korrigieren die Gesamtwerte. Zu den Schlüsselvariablen des Modells gehören die Kosten für Cloud-Speicher in Unternehmen, die durchschnittlichen Transaktionswerte auf dem Datenmarktplatz, die Anzahl der Mediennetzwerke im Einzelhandel, die Gesamtzahl der Bußgelder zur Durchsetzung von GDPR/CCPA, der Anteil synthetischer Daten an den Anonymisierungsworkflows und die Pro-Kopf-Nutzung mobiler Daten. Für die Prognosen bis 2030 wird eine multivariate Regression mit ARIMA-Glättung verwendet, wobei die Koeffizienten anhand von Konsensmeinungen aus der Primärforschung validiert werden. Datenlücken in vertikalen Nischen werden durch anteilige Zuteilung unter Verwendung öffentlich bekannt gegebener Pilotvolumina überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor einer zweistufigen Überprüfung durch Analysten anhand unabhängiger Benchmarks auf Abweichungen geprüft. Die Modelle werden jedes Jahr aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn Ereignisse wie bahnbrechende Datenschutzgesetze oder größere Plattformübernahmen einen Input wesentlich verändern. Unmittelbar vor der Veröffentlichung des Berichts wird eine abschließende Sinnesprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Warum die Datenmonetarisierung von Mordor den Branchenstandard setzt

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Dienstleistungen einbeziehen, unterschiedliche Annahmen zu den Lizenzgebühren treffen, Währungen zu unterschiedlichen Zeitpunkten umrechnen und in ungleichmäßigen Abständen aktualisieren.

Die wichtigsten Lücken in diesem Markt ergeben sich aus der Frage, ob die indirekte Wertschöpfung berücksichtigt wird, wie aggressiv das Wachstum von Platform-as-a-Service prognostiziert wird und ob die Kosten für die Durchsetzung die Akzeptanzraten dämpfen. Mordor Intelligence berichtet über alle Tools und Dienstleistungen, lässt aber den reinen PII-Wiederverkauf unberücksichtigt. Einige Mitbewerber addieren entweder die angrenzende Governance-Software zu viel oder unterschätzen die Gebühren für neu entstehende Marktplätze, was ihre Gesamtwerte vergrößert oder verkleinert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,78 MRD. USD | Mordor Intelligence | - |

| 4,05 MRD. USD | Globale Unternehmensberatung A | Ohne Implementierungsdienstleistungen und unter Anwendung der Wechselkurse von 2023 |

| 5,22 MRD. USD | Industrie-Analyst B | Einschließlich Verbraucherdaten-Broker und Prognosen mit ungeprüften 30 % CAGR |

| 3,47 MRD. USD | Fachzeitschrift C | Verwendet das Basisjahr 2024 und geht von einer konservativen Marktakzeptanz aus |

Diese Vergleiche zeigen, dass Mordor durch die Auswahl transparenter Umfangsgrenzen, die Überprüfung der Eingabeverhältnisse mit Praktikern und die jährliche Überarbeitung der Modelle eine ausgewogene Grundlinie liefert, die Entscheidungsträger nachvollziehen, wiederholen und ihr vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Datenmonetarisierung im Jahr 2026?

Die Marktgröße für Datenmonetarisierung beträgt 2026 5,67 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für Datenmonetarisierung bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,41 % wachsen.

Welche Region verzeichnet das schnellste Wachstum bei der Datenmonetarisierung?

Asien-Pazifik führt mit einer erwarteten CAGR von 18,24 % bis 2031.

Welche Komponente der Datenmonetarisierung expandiert am schnellsten?

Dienstleistungen, einschließlich Beratung und Managed Analytics, werden voraussichtlich mit einer CAGR von 19,02 % wachsen.

Welche Branche wird den Umsatz am schnellsten steigern?

Einzelhandel und E-Commerce wird mit einer CAGR von 17,88 % wachsen, da Einzelhandels-Mediennetzwerke First-Party-Kundendaten monetarisieren.

Wie wirken sich Cloud-Egress-Gebühren auf die Datenmonetarisierung aus?

Egress-Gebühren erzeugen Kostenreibung, die Intra-Cloud-Transaktionen begünstigt und Anbieterstrategien rund um Cross-Cloud-Replikation prägt.

Seite zuletzt aktualisiert am: