Marktgröße und Marktanteil für Sicherheits-Laserscanner

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 532.16 Millionen US-Dollar |

| Marktgröße (2031) | 719.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Europe, Middle East, and Africa |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sicherheits-Laserscanner von Mordor Intelligence

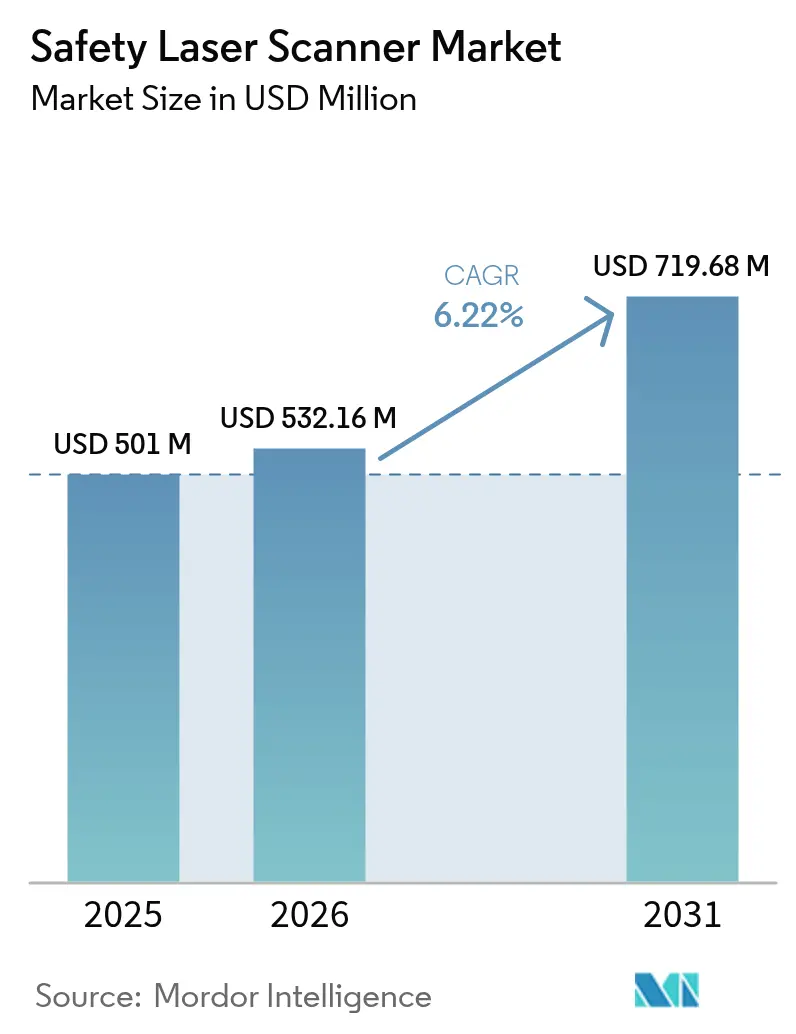

Die Marktgröße für Sicherheits-Laserscanner wurde im Jahr 2025 auf USD 501 Millionen bewertet und wird voraussichtlich von USD 532,16 Millionen im Jahr 2026 auf USD 719,68 Millionen bis 2031 wachsen, bei einer CAGR von 6,22 % während des Prognosezeitraums (2026–2031). Europa verankert die Nachfrage mit einem Umsatzanteil von 35 %, während Asien-Pazifik die schnellste CAGR von 7,5 % verzeichnen wird, gestützt durch die Automatisierung der chinesischen Elektronikindustrie und „Dunkel-Lager”-Projekte in Japan sowie die Implementierung von Industriemobilrobotern. Starke Dynamik kommt von automatisch geführten Fahrzeugen (AGVs) und autonomen mobilen Robotern (AMRs), der Durchsetzung von ISO 13849-1 und IEC 61496 sowie einer Verlagerung hin zu prädiktiven, datenreichen Sicherheitssystemen, die in Industrie-4.0-Architekturen integriert sind. Die Wettbewerbsintensität ist moderat: Führende Anbieter differenzieren sich durch 275-Grad-Sichtfelder, safeHDDM®-Filterung und bordeigene Analysen, während neue Marktteilnehmer kosteneffiziente 3D-Ultraschall- oder bildbasierte Alternativen vorantreiben. Regionsspezifische Vorschriften, wie Brasiliens NR-12 und Australiens IECEx-Anforderungen, erhöhen die Markteintrittsbarrieren, eröffnen aber auch Chancen für Spezialgehäuse und explosionsgeschützte Designs.

Wichtigste Erkenntnisse des Berichts

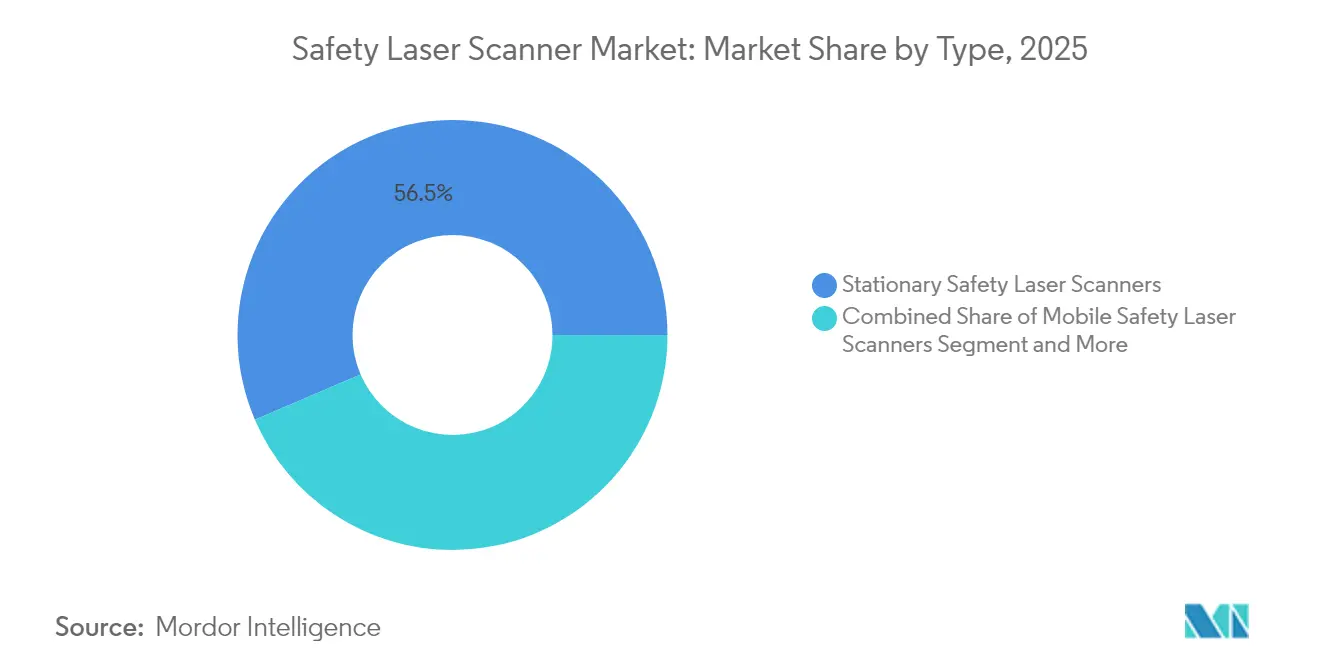

- Nach Typ führten stationäre Scanner mit einem Marktanteil von 56,45 % am Markt für Sicherheits-Laserscanner im Jahr 2025, während mobile Scanner bis 2031 voraussichtlich mit 8,28 % wachsen werden.

- Nach Schutzfeldreichweite entfielen auf 5-m-Modelle 41,55 % des Umsatzes im Jahr 2025; 7-m-Varianten sind für die schnellste CAGR von 7,08 % bis 2031 positioniert. Nach Anwendung hielten Förder- und Verpackungslinien 32,60 % des Umsatzes im Jahr 2025, während Bereichsschutz & Zugangskontrolle voraussichtlich eine CAGR von 7,32 % verzeichnen wird.

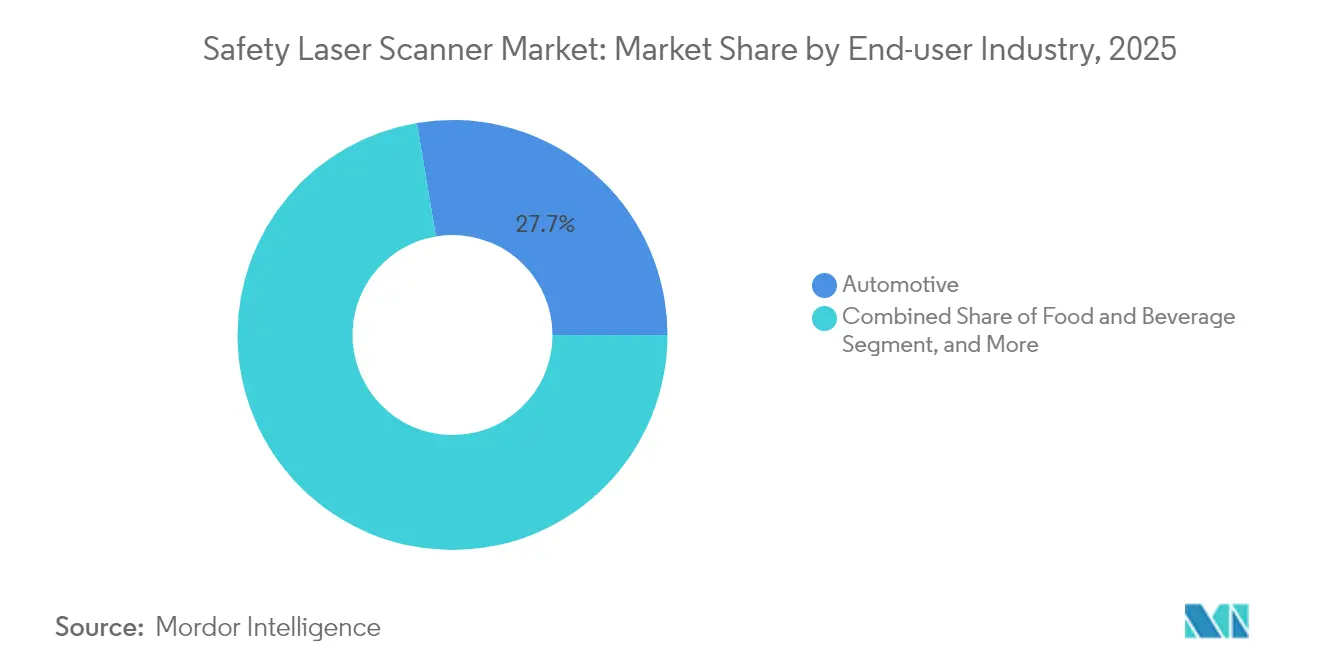

- Nach Endverbraucherbranche behielt die Automobilindustrie im Jahr 2025 einen Anteil von 27,65 %; Gesundheitswesen & Pharmazeutik wird mit der schnellsten CAGR von 7,72 % wachsen. Nach Konnektivität dominierte CAN mit einem Anteil von 47,40 % im Jahr 2025; Ethernet-basierte Scanner werden mit einer CAGR von 7,88 % expandieren, da Fabriken modernisiert werden.

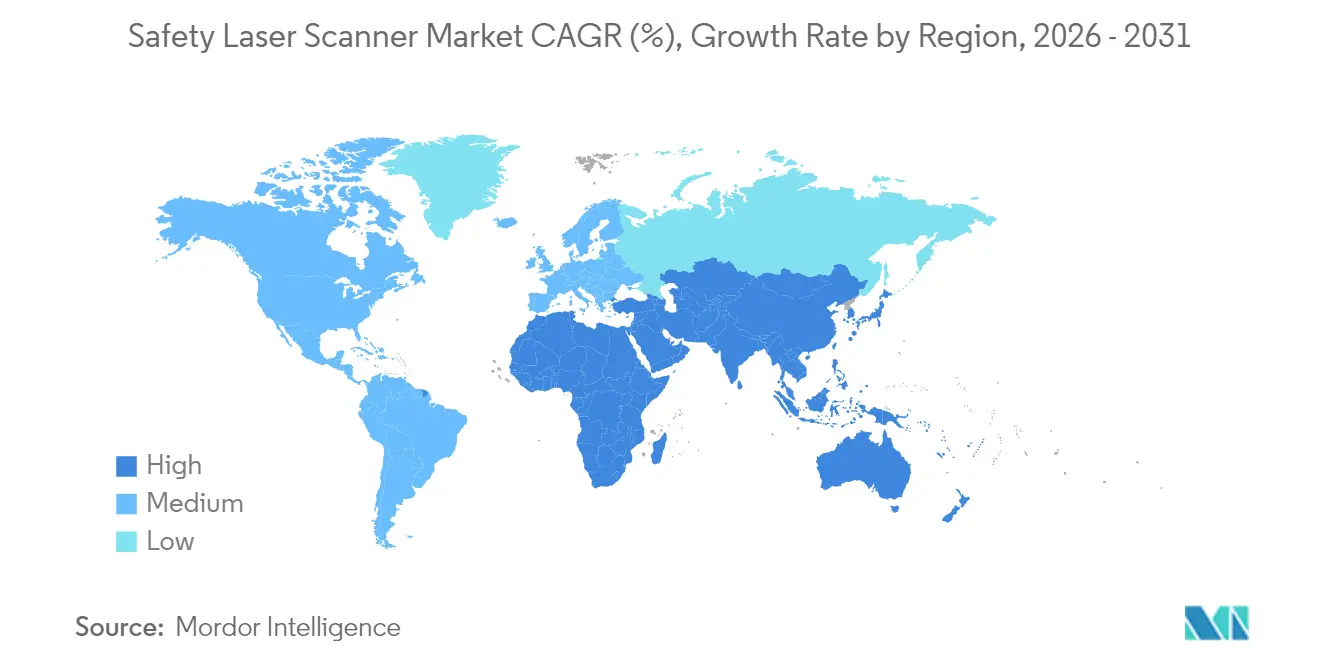

- Regional hielt Europa 34,70 % des Umsatzes im Jahr 2025, während Asien-Pazifik auf dem Weg ist, mit einer CAGR von 7,33 % zu beschleunigen, getragen durch die Expansion kollaborativer Roboter.

- SICK AG, OMRON und Keyence kontrollierten zusammen 48 % des Umsatzes im Jahr 2024, was eine moderat konzentrierte Marktlandschaft widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sicherheits-Laserscanner

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Schnelle Einführung von AMRs in europäischen Intralogistik-Hubs | 1.8% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Durchsetzung von ISO 13849-1 und IEC 61496 bei deutschen Automobil-OEMs | 1.2% | Europa, insbesondere Deutschland | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung von Altmaschinen in US-KMUs für die Einhaltung von OSHA 1910.212 | 0.9% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom kollaborativer Roboter in der chinesischen Elektronikmontage | 1.4% | Asien-Pazifik, vorwiegend China | Mittelfristig (2–4 Jahre) |

| Dunkel-Lager in japanischen 3PL-Betrieben treiben die Nachfrage nach 270°-Mobilscannern | 0.7% | Asien-Pazifik, Schwerpunkt Japan | Langfristig (≥ 4 Jahre) |

| Strenge FDA-Validierungsanforderungen in der Pharmafertigung | 1.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von AMRs in europäischen Intralogistik-Hubs

Europäische Lagerhäuser setzen jetzt AMR-Flotten mit mehr als 1.000 täglichen Einsätzen ein, wie etwa der MiR100-Einsatz von ifm electronic GmbH, der 30 km Routen abdeckt.[1]MiR Redaktion, „ifm electronic GmbH verbessert Logistik mit AMRs,” Mobile Industrial Robots, mobile-industrial-robots.com ISO 3691-4 verpflichtet zu dynamischen Schutzfeldwechseln, die stationäre Absicherungen nicht erfüllen können. Folglich werden mobile Sicherheits-Laserscanner mit Mehrzonenschaltung und Ethernet/IP-Schnittstellen zu unverzichtbaren Enablern – und nicht nur zu bloßen Compliance-Geräten – für die Materialhandhabungsautomatisierung.

Durchsetzung von ISO 13849-1 und IEC 61496 bei deutschen Automobil-OEMs

Deutsche Automobilhersteller fordern jetzt SIL3-validierte Scanner, die mit vollständigen EN ISO 12100:2024-Risikobeurteilungsdateien geliefert werden.[2]Peter König, „EN ISO 12100:2024 – Erweiterter Anwendungsbereich und Verifizierung,” IBF Solutions, ibf-solutions.com Neue Kriterien umfassen Cybersicherheitsdesign und KI-basierte prädiktive Gefahrenerkennung. Anbieter, die adaptive, selbstdiagnostizierende Scanner anbieten, sichern sich den Status als bevorzugter Lieferant, obwohl die anfänglichen Validierungskosten die Systempreise erhöhen.

Nachrüstung von Altmaschinen in US-KMUs für die Einhaltung von OSHA 1910.212

OSHA erkennt Laserüberwachung formell als akzeptablen Schutz an hydraulischen Abkantpressen an, wenn die Verletzungsprävention nachgewiesen ist. Diese Entscheidung löst eine Nachfrage von KMUs aus, die jahrzehntealte Geräte aufrüsten. Plug-and-Play-IO-Link-Scanner mit Assistentenkonfiguration reduzieren Ausfallzeiten, machen Nachrüstungen wirtschaftlich rentabel und stärken den Markt für Sicherheits-Laserscanner.

Boom kollaborativer Roboter in der chinesischen Elektronikmontage

Cobot-Installationen in chinesischen Fabriken steigen weiter an und erfordern eine Geschwindigkeits- und Abstandsüberwachung, die 2D-Lichtvorhänge nicht leisten können. Scanner mit Reaktionszeiten im Submillisekundenbereich und 3D-Zonenkartierung schützen Arbeitnehmer und erhalten gleichzeitig den Durchsatz, was die Einführung in Montagelinien und Prüfstationen fördert.

Analyse der Hemmnisswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Hohe SIL2/PLd-Zertifizierungskosten für brasilianische und argentinische Tier-2-Zulieferer | -0.8% | Südamerika | Mittelfristig (2–4 Jahre) |

| Staubbedingte Fehlauslösungen in australischen Bergbaustandorten | -0.5% | Australien, globaler Bergbau | Kurzfristig (≤ 2 Jahre) |

| Preiserosion durch bildbasierte Sicherheitskameras in der nordischen Robotik | -0.6% | Europa, nordische Länder | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für die Scannerintegration in KMUs im Nahen Osten | -0.4% | Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe SIL2/PLd-Zertifizierungskosten für brasilianische und argentinische Tier-2-Zulieferer

Brasiliens NR-12 erfordert portugiesischsprachige Dokumentation und eine Validierung durch Ingenieure vor Ort, was bis zu 20 % des Kaufpreises eines Scanners ausmacht.[3]Andreas Rudder, „Sicherheits-Laserscanner PSENscan,” Pilz GmbH, pilz.com Kleinere Zulieferer verzögern die Einführung, was das regionale Wachstum verlangsamt, aber gleichzeitig Beratungsnischen für Anbieter mit lokalen Compliance-Teams eröffnet.

Staubbedingte Fehlauslösungen in australischen Bergbaustandorten

Dichte Wolken aus Erz- und Kohlenstaub streuen den Laserstrahl häufig, sodass Scanner Phantomhindernisse registrieren und Notabschaltungen auslösen. Jeder Fehlalarm zwingt die Belegschaft, Systeme zurückzusetzen oder auf manuellen Betrieb umzuschalten, was die Produktion verlangsamt und das Vertrauen in die automatisierte Sicherheit untergräbt. Kohleflöze fügen eine weitere Komplexitätsebene hinzu, da Methan in der Luft explosionsgeschützte Gehäuse erfordert, die das optische Fenster des Scanners einschränken. Die ExScan-Plattform von CSIRO begegnet dem Problem mit maßgeschneiderten Filtern und versiegelten, für den Untertagebetrieb geeigneten Gehäusen, doch die Einheiten kosten mehr als Standardscanner und befinden sich noch in frühen Rollout-Phasen in großen Bergwerken. Konkurrierende Anbieter bewerben nun Mikrowellenradar und andere nicht-optische Sensoren, die in dichtem Staub zuverlässig bleiben – eine Verlagerung, die die langfristige Nachfrage nach konventionellen lasergestützten Systemen dämpfen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mobile Varianten treiben Innovation trotz stationärer Dominanz voran

Stationäre Einheiten behielten im Jahr 2025 einen Anteil von 56,45 % am Markt für Sicherheits-Laserscanner, gestützt durch bewährte Betriebszeiten an festen Pressen und Förderanlagen. Mobile Varianten verzeichnen jedoch eine CAGR von 8,28 % bis 2031, da AMRs in Lagerhäusern zunehmen. Die Marktgröße für Sicherheits-Laserscanner im Bereich mobiler Lösungen wird bis 2031 voraussichtlich USD 337,6 Millionen erreichen, unterstützt durch kompakte, energieeffiziente Designs und die Einhaltung von ISO 3691-4. Pilz' PSENscan wird beispielsweise mit bis zu 70 konfigurierbaren Feldern geliefert, sodass AMRs den Schutz in Millisekunden neu kalibrieren können. Stationäre Modelle dominieren weiterhin hochpräzise Karosseriebaulinien in der Automobilindustrie, wo wiederholbare Schutzformen die Flexibilität überwiegen.

Die Präferenz für Schutzfeldreichweiten verschiebt sich. Fünf-Meter-Scanner erfassten 41,55 % des Umsatzes im Jahr 2025, da sie Abdeckung und Latenz ausbalancieren, während Sieben-Meter-Modelle mit optimierten Optiken eine CAGR von 7,08 % verzeichnen werden. Unterdessen bleibt 3D-Scanning eine Premium-Nische für komplexe Schweißzellen, während kostenorientierte Käufer bei robusten 2D-Einheiten bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bereichsschutz entwickelt sich zum Wachstumstreiber

Förder- und Verpackungsanwendungen zogen 32,60 % des Umsatzes im Jahr 2025 auf sich, doch strengere Personensicherheitsvorschriften heben den Bereichsschutz & die Zugangskontrolle auf die schnellste CAGR von 7,32 %. Mehrzonenscanner umringen jetzt Roboterschweißzellen und Palettierer und ersetzen mechanische Zäune, die die Linienflexibilität behindern. SICK's microScan3 ermöglicht drei separate Sicherheitsfelder, die parallel laufen – ein entscheidendes Merkmal für dichte Verpackungsböden. Der Marktanteil für Sicherheits-Laserscanner im Bereich Bereichsschutz wird bis 2031 voraussichtlich auf 36,80 % steigen, da Versicherer Zertifizierungsnachweise fordern.

AGVs und AMRs bilden den zweitgrößten Bereich, werden aber bald Förderanlagen überholen, da die Intralogistikautomatisierung den Großteil der Kapitalbudgets erhält, insbesondere von E-Commerce-Betreibern. Scanner-OEMs integrieren Diagnose-Gateways, damit Flottenmanagement-Software Gesundheitsdaten abrufen und vorausschauende Wartung planen kann, um die Betriebszeit über 99 % zu halten.

Nach Endverbraucherbranche: Gesundheitswesen treibt das Wachstum im Premiumsegment

Die Automobilindustrie hielt im Jahr 2025 27,65 % des Umsatzes dank früher Einführung an Abkantpressen. Pharmazeutische Einrichtungen, die ISO-klassifizierte Reinräume benötigen, verzeichnen jedoch eine CAGR von 7,72 %. Die Marktgröße für Sicherheits-Laserscanner im Bereich Gesundheitsanwendungen belief sich im Jahr 2025 auf USD 36 Millionen und wird sich bis 2031 nahezu verdoppeln, da FDA-Audits dokumentierte, selbstverifizierende Sicherheitsgeräte bevorzugen. Scanner mit HMI-generierten Validierungsdateien vereinfachen Einreichungen gemäß 21 CFR Part 11.

Lebensmittel- und Getränkehersteller setzen IP69K-bewertete Modelle wie den S3000 Cold Store ein, die –30 °C-Reinigungen standhalten. Metall- und Schwermaschinenbetreiber wechseln zu explosionsgeschützten Gehäusen, um Schleifstaubumgebungen standzuhalten, was den IECEx-Trends im Bergbau entspricht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Ethernet-Einführung beschleunigt die Industrie-4.0-Integration

CAN dominiert weiterhin mit einem Anteil von 47,40 %, da deterministische Zeitsteuerung für Sicherheitsschleifen auf Karosseriebaulinien geeignet ist. Dennoch verzeichnen Ethernet/IP-, PROFINET- und EtherCAT-Scanner eine CAGR von 7,88 %, da Fabriken OT- und IT-Datenverkehr zusammenführen. Echtzeit-Zustandsdaten speisen prädiktive Analyse-Dashboards und ermöglichen automatisches Risikoscoring bei Feldwechseln. IO-Link bleibt eine Nachrüstlösung für KMUs, die eine Einzel-Kabel-Strom-plus-Daten-Einfachheit an älteren Pressen benötigen.

Geografische Analyse

Europa kontrollierte im Jahr 2025 34,70 % des Umsatzes und nutzte dabei strenge CE-Maschinenrichtlinien und ein dichtes Integratornetzwerk. Deutsche OEMs stellen verschärfte Beschaffungsspezifikationen aus, die die funktionale Sicherheit von Scannern erhöhen, während nordische Roboter auf kamerabasierte Systeme umsteigen, was Preisdruck erzeugt, aber auch die Bildverarbeitungs-Add-ons beschleunigt. Regionale Förderprogramme für CO₂-neutrale Produktion fördern die Automatisierung zusätzlich und steigern indirekt den Scannerverkauf.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 7,33 %. Chinas Elektronikabriken benötigen integrierte Geschwindigkeits- und Abstandsüberwachung für Cobots, und japanische Logistikunternehmen streben vollautomatische Betriebe an. Gleichzeitig treiben Fachkräftemangel in Taiwan und Korea schlüsselfertige Sicherheitspakete mit Ferndiagnose voran. Indiens Automobil-Tier-1-Zulieferer beginnen mit der Pilotierung von Ethernet/IP-Scannern zur Zukunftssicherung von Greenfield-Linien, doch Importzölle bremsen noch die schnelle Expansion.

Nordamerika profitiert von der OSHA-Anerkennung der Laserüberwachung und klareren NRTL-Zertifizierungswegen. Nachrüstprojekte in metallverarbeitenden KMUs und neue Batteriewerke für Elektrofahrzeuge befeuern die Nachfrage. Die weit verbreitete Abhängigkeit von älteren CAN-Netzwerken verlangsamt jedoch den Wechsel zu datenreichen Ethernet-Modellen. Südamerika kämpft mit NR-12-Kostenbelastungen, die kleinere Betriebe zu günstigeren mechanischen Schutzvorrichtungen drängen, obwohl multinationale OEMs Käufe aufrechterhalten, um unternehmensweite Sicherheits-KPIs zu erfüllen. Afrika bleibt ein Nascent-Markt; Bergbauenklaven setzen scannergeschützte Roboterbohrgeräte ein, aber die Volumina bleiben gering.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. SICK AG, OMRON und Keyence halten gemeinsam 48 % des Umsatzes und stützen sich auf patentierte Optiken und Software zur Margenerhaltung. SICK's safeHDDM®-Digitalfilter verbessert die Staubimmunität, während OMRON Scanner mit Sysmac-Steuerungen für eine Einzel-Anbieter-Sicherheit bündelt. Keyence vermarktet 275-Grad-Modelle mit Farb-HMIs, die Installateure während der Validierung führen.

Neue Marktteilnehmer greifen über Preis und Nischenumgebungen an. Das australische CSIRO lizenziert die ExScan-Explosionsschutztechnologie an OEMs, die methanreiche Bergwerke bedienen. Sonair erprobt 3D-Ultraschallarrays, die Kosteneinsparungen von 50–80 % für AMRs versprechen und Marktanteile in kostenempfindlichen europäischen KMU-Segmenten gewinnen. Anbieter mit internen Zertifizierungsteams verschaffen sich einen Vorteil in Lateinamerika, wo eine lokale Ingenieurvalidierung obligatorisch ist. Partnerschaften mit Integratoren, die über Cybersicherheitszertifizierungen verfügen, werden entscheidend, da Scanner zunehmend mit Unternehmensnetzwerken verbunden werden.

Marktführer in der Branche der Sicherheits-Laserscanner

Leuze Electronics GmbH

OMRON Corporation

Panasonic Corporation

Rockwell Automation Inc.

SICK AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Pepperl+Fuchs rüstete R2000-Scanner für explosionsgeschützte Öl- und Gasstandorte auf.

- Januar 2025: Mobile Industrial Robots hob die AMR-Flotte von ifm electronic mit mehr als 1.000 Einsätzen hervor und demonstrierte die Vorteile der Scannerintegration.

- Oktober 2024: SICK fügte dem microScan3 eine Mehrfeld-Auswertung hinzu und ermöglichte damit die gleichzeitige Überwachung von Cobot-Zellen.

- September 2024: Sonair stellte eine 3D-Ultraschallsensorlinie mit 180×180-Sichtfeld für die AMR-Sicherheit vor und behauptete eine Kostensenkung von 50–80 %.

Berichtsumfang des globalen Markts für Sicherheits-Laserscanner

Der Umfang der Studie für den Markt für Sicherheits-Laserscanner hat die Anbieter berücksichtigt, die Produkte sowohl für stationäre als auch für vertikale Anwendungen mit verschiedenen Abdeckungswinkeln und Reaktionsraten für ein breites Spektrum von Anwendungen in den geografischen Regionen anbieten.

| Stationäre Sicherheits-Laserscanner |

| Mobile Sicherheits-Laserscanner |

| Schutzfeldreichweite (3 m, 5 m, 7 m) |

| Scandimension (2D, 3D) |

| Konnektivität (Ethernet, CAN, IO-Link) |

| AGVs und AMRs |

| Roboterzellen |

| Förder- und Verpackungslinien |

| Bereichsschutz und Zugangskontrolle |

| Automobil |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutik |

| Konsumgüter und Elektronik |

| Logistik und Lagerhaltung |

| Metall und Schwermaschinenbau |

| Öl und Gas |

| Ethernet |

| CAN |

| IO-Link |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Stationäre Sicherheits-Laserscanner | |

| Mobile Sicherheits-Laserscanner | ||

| Schutzfeldreichweite (3 m, 5 m, 7 m) | ||

| Scandimension (2D, 3D) | ||

| Konnektivität (Ethernet, CAN, IO-Link) | ||

| Nach Anwendung | AGVs und AMRs | |

| Roboterzellen | ||

| Förder- und Verpackungslinien | ||

| Bereichsschutz und Zugangskontrolle | ||

| Nach Endverbraucherbranche | Automobil | |

| Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutik | ||

| Konsumgüter und Elektronik | ||

| Logistik und Lagerhaltung | ||

| Metall und Schwermaschinenbau | ||

| Öl und Gas | ||

| Nach Konnektivität | Ethernet | |

| CAN | ||

| IO-Link | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Sicherheits-Laserscanner?

Der Markt beläuft sich im Jahr 2026 auf USD 532,16 Millionen und wird voraussichtlich bis 2031 USD 719,68 Millionen erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 7,33 % verzeichnen, angeführt von der chinesischen Elektronikaautomatisierung und japanischen vollautomatischen Lagerhäusern.

Warum gewinnen mobile Sicherheits-Laserscanner an Bedeutung?

Zunehmende AMR-Einsätze erfordern dynamische 360°-Schutzfelder, die stationäre Schutzvorrichtungen nicht bieten können, was eine CAGR von 8,28 % für mobile Einheiten antreibt.

Wie beeinflussen Vorschriften die Nachfrage?

Normen wie ISO 13849-1, IEC 61496 und OSHA 1910.212 schreiben eine anspruchsvolle Bereichsüberwachung vor und fördern Upgrades in Europa und Nordamerika.

Welches Endverbrauchersegment wächst am schnellsten?

Gesundheitswesen und Pharmazeutik mit einer CAGR von 7,72 %, aufgrund strenger Reinraumvalidierung und FDA-Dokumentationsanforderungen.

Welche Technologien bedrohen herkömmliche Laserscanner?

Kosteneffiziente 3D-Ultraschallsensoren und bildbasierte Sicherheitskameras entstehen und üben Preisdruck in kostenempfindlichen Segmenten aus.

Seite zuletzt aktualisiert am: