Marktgröße und Marktanteil für analytische Instrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

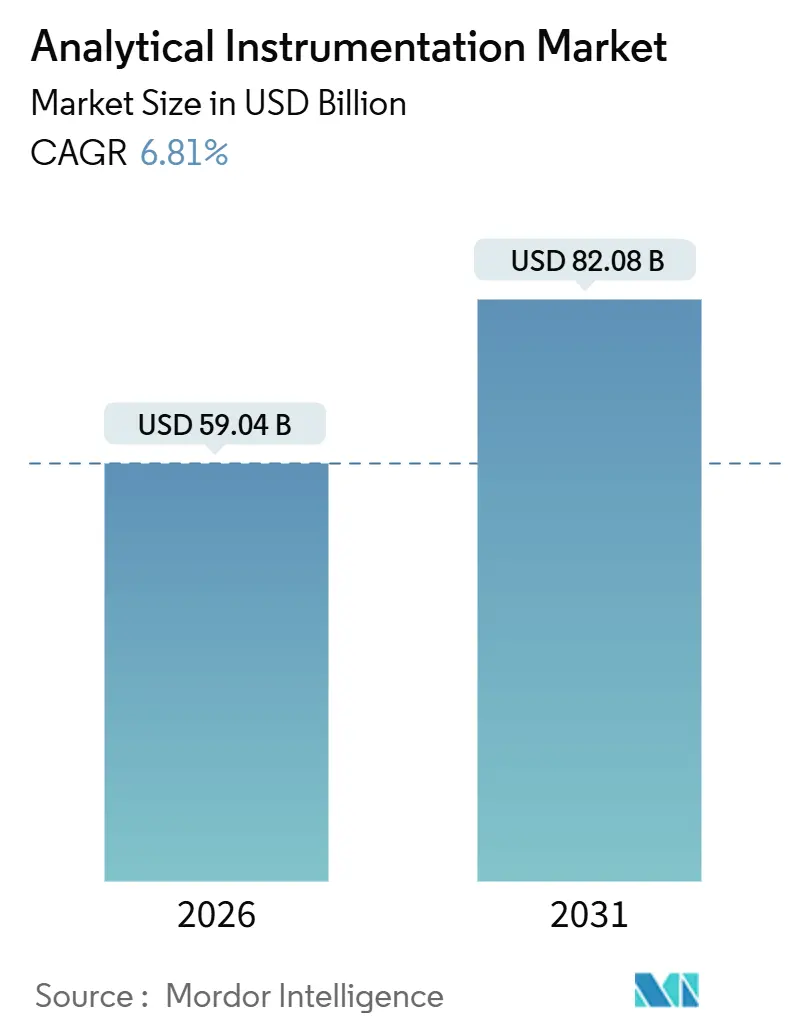

| Marktgröße (2026) | 59.04 Milliarden US-Dollar |

| Marktgröße (2031) | 82.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

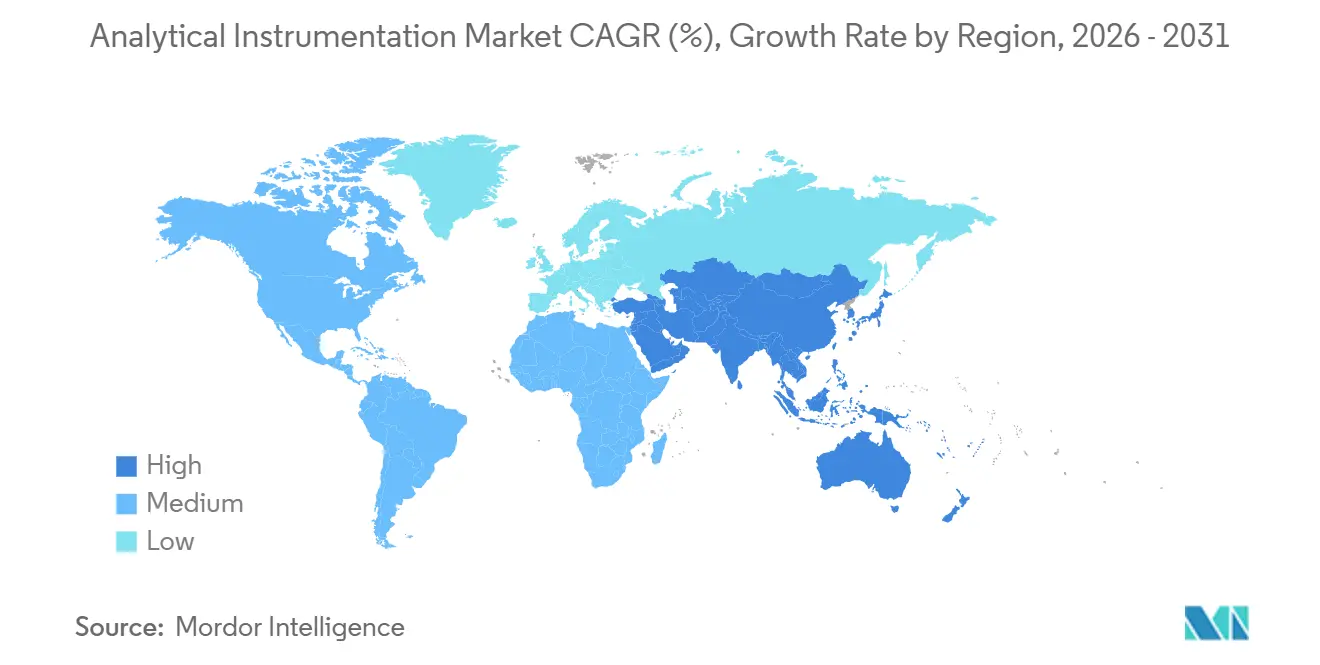

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für analytische Instrumente von Mordor Intelligence

Die Marktgröße für analytische Instrumente erreichte im Jahr 2026 USD 59,04 Milliarden und wird voraussichtlich bis 2031 USD 82,08 Milliarden erreichen, mit einem CAGR von 6,81 %. Die starke Nachfrage resultiert aus strengeren Schadstoffvorschriften, der Halbleiterfertigung unterhalb von 3 Nanometern sowie dem pharmazeutischen Wandel hin zur Echtzeit-Freigabeprüfung – allesamt Bereiche, die hochempfindliche, softwaregesteuerte Plattformen erfordern. Nordamerika erzielte im Jahr 2025 39,82 % des Umsatzes, angeführt von großen biopharmazeutischen und Halbleiterbasen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich einen CAGR von 7,84 % verzeichnen wird, da der Aufbau von Gigafabriken und Gießereien den Einsatz von Inline-Partikelgrößen- und ICP-MS-Qualitätskontrollsystemen begünstigt. Laboratorien weltweit beschleunigen zudem die Einführung cloudbasierter Datenverwaltung, und tragbare Analysatoren dringen in Öl- und Gasfelder vor, wo sofortige Ergebnisse entscheidend sind. Gleichzeitig haben Initiativen zur Substitution von Trägergas begonnen, die Heliumversorgungsschocks abzumildern, die einst Gaschromatographie-Workflows einschränkten.

Wichtigste Erkenntnisse des Berichts

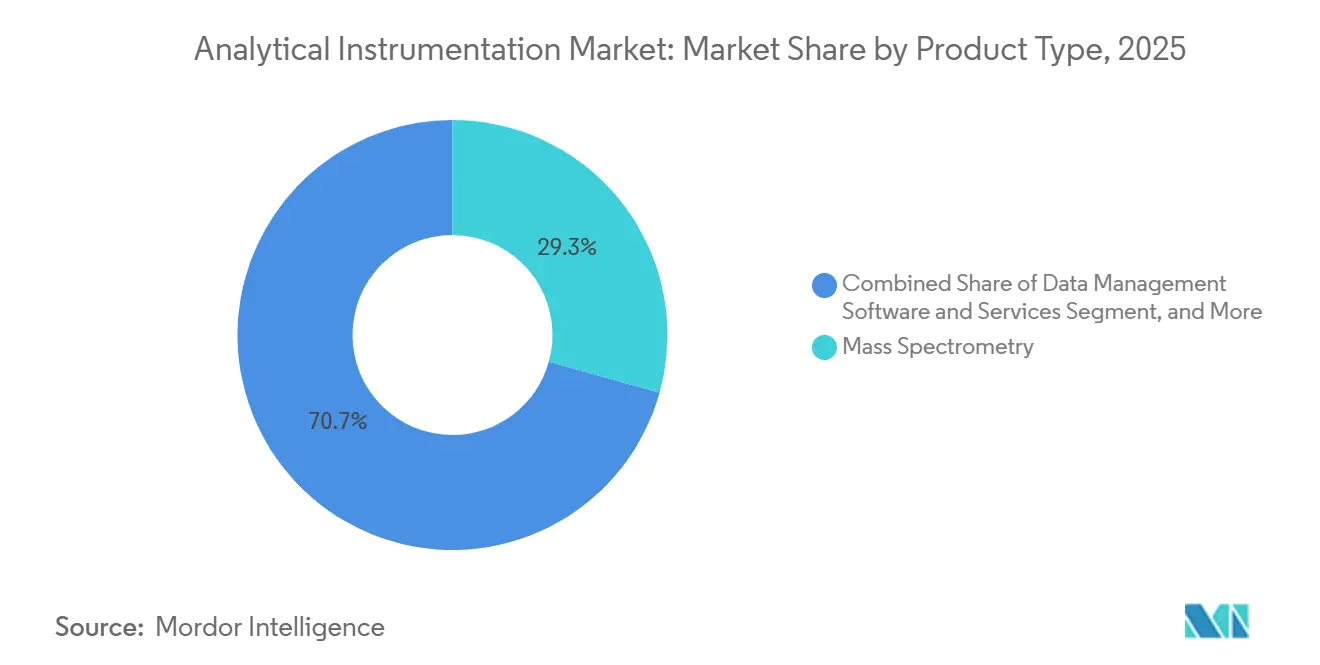

- Nach Produkttyp führte die Massenspektrometrie im Jahr 2025 mit einem Anteil von 29,33 % am Markt für analytische Instrumente, während Datenverwaltungssoftware und -dienste bis 2031 voraussichtlich mit einem CAGR von 8,46 % wachsen werden.

- Nach Endverbraucherbranche entfielen auf Pharmazeutika und Biopharmazeutika im Jahr 2025 33,47 % des Umsatzes; Umwelttestlaboratorien werden voraussichtlich den schnellsten CAGR von 8,93 % bis 2031 aufweisen.

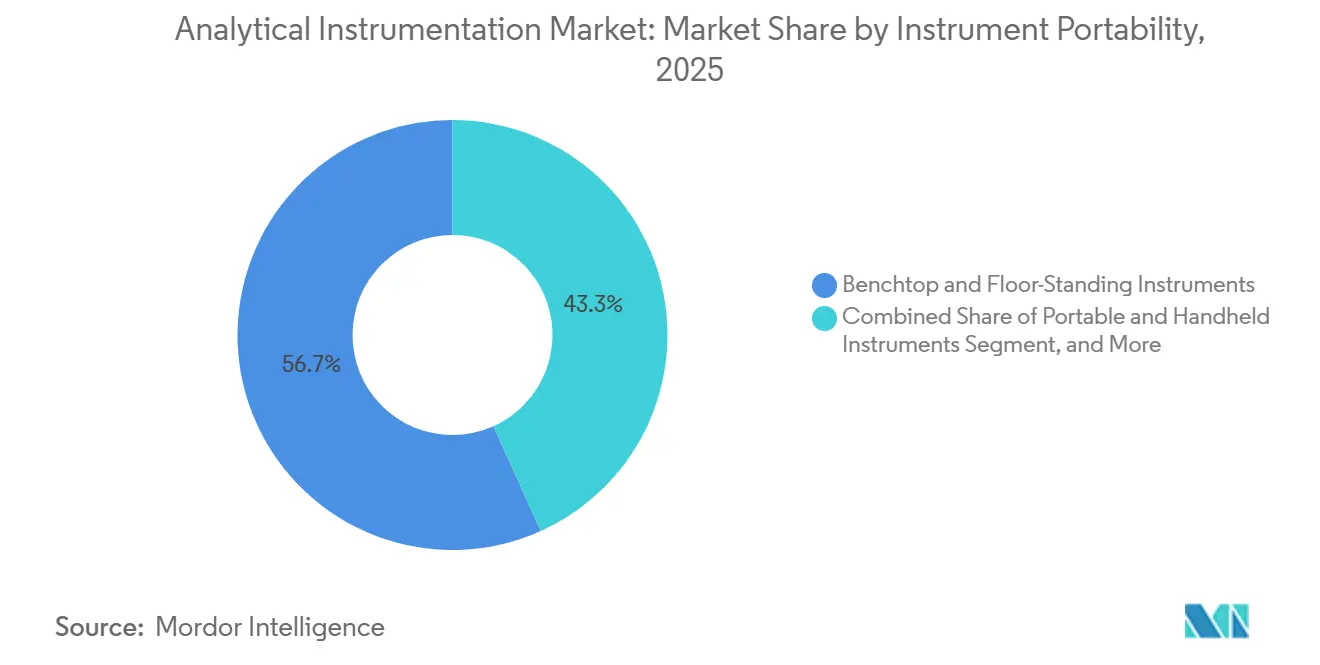

- Nach Instrumentenportabilität entfielen auf Tisch- und Standgeräte im Jahr 2025 56,73 % der Lieferungen, während tragbare und handgehaltene Geräte mit einem CAGR von 7,49 % wachsen.

- Nach Vertriebskanal hielt der Direktvertrieb im Jahr 2025 einen Anteil von 62,39 %, obwohl E-Commerce-Marktplätze bis 2031 voraussichtlich mit einem CAGR von 7,42 % wachsen werden.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 39,82 % des Umsatzes, aber der asiatisch-pazifische Raum ist mit einem CAGR von 7,84 % die am schnellsten wachsende Region, angetrieben durch Kapazitätserweiterungen bei Batterien und Halbleitern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für analytische Instrumente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung gekoppelter Techniken für die Qualitätssicherung und Qualitätskontrolle von Biologika | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge globale Grenzwerte für PFAS und Mikroplastik fördern die Ultraspurenspektrometrie | +1.4% | Nordamerika, Europa, asiatisch-pazifischer Raum (Japan, Australien) | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zur Echtzeit-Freigabeprüfung in der Pharmaproduktion | +1.0% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verkleinerung der Halbleiterknoten unter 3 nm erfordert ultrasensitive Oberflächenanalyse | +1.1% | Asiatisch-pazifischer Raum (Taiwan, Südkorea, China), Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau von Programmen für erneuerbaren Flugkraftstoff treibt die Rohstoffzertifizierung voran | +0.8% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Zunahme der Laboranalytik für die Qualitätssicherung in Batterie-Gigafabriken | +1.2% | Asiatisch-pazifischer Raum (China, Südkorea), Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung gekoppelter Techniken für die Qualitätssicherung und Qualitätskontrolle von Biologika

Monoklonale Antikörper und Antikörper-Wirkstoff-Konjugate repräsentieren mittlerweile mehr als 30 % der neuen Arzneimittelzulassungen, und ihre strukturelle Komplexität hat die Flüssigchromatographie mit hochauflösender Massenspektrometrie als orthogonalen Standard für die Profilerstellung von Ladungsvarianten und Glykosylierungen etabliert. Die im Jahr 2024 herausgegebene Regulierungsleitlinie fordert ausdrücklich das Peptid-Mapping mittels LC-MS in Biosimilar-Dossiers und verankert die Nachfrage nach Orbitrap- und Quadrupol-Flugzeit-Systemen, die eine Genauigkeit von unter 5 ppm liefern.[1]Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, "Analytische Verfahren für Biosimilar- und austauschbare Produkte: Leitfaden für die Industrie," FDA.gov Instrumentenlieferanten meldeten im Jahr 2025 ein zweistelliges Stückzahlwachstum, wobei die Akzeptanz unter asiatischen Biosimilar-Entwicklern, die molekulare Äquivalenz nachweisen wollen, am höchsten war. Laboratorien integrieren zunehmend KI-Module, die die Methodenoptimierung automatisieren, Validierungszyklen verkürzen und das Risiko menschlicher Fehler reduzieren. Diese Dynamik unterstützt Premium-Hardware-Software-Pakete und wiederkehrende Einnahmen aus Verbrauchsmaterialien.

Strenge globale Grenzwerte für PFAS und Mikroplastik fördern die Ultraspurenspektrometrie

Die Vereinigten Staaten haben im Jahr 2024 einen maximalen Schadstoffgehalt von 4 ppt für wichtige PFAS-Spezies festgelegt, weit unterhalb der Nachweisgrenzen älterer Tripelquadrupol-MS-Plattformen. Versorgungsunternehmen und kommerzielle Laboratorien haben daher auf ICP-MS/MS- und Orbitrap-Systeme aufgerüstet, die mit Kollisions-Reaktions-Zellen ausgestattet sind, welche polyatomare Interferenzen unterdrücken, um eine Detektion unter 1 ppt zu erreichen. Die ausstehende Mikroplastik-Richtlinie Europas verleiht zusätzlichen Schwung, da Raman-Mikrospektroskopie und Pyrolyse-GC-MS die Identifizierung von Einzelpartikel-Polymeren ermöglichen. Instrumentenlieferanten verzeichneten im Jahr 2025 Auftragsanstiege von 30 % oder mehr von kommunalen Kunden, was darauf hindeutet, dass die vorgeschriebene Einhaltung von Vorschriften die Prioritäten bei den Kapitalausgaben neu gestaltet.

Wandel hin zur Echtzeit-Freigabeprüfung in der Pharmaproduktion

Herkömmliche Endprodukttests können eingelagertes Inventar bis zu zwei Wochen blockieren – ein Zeitrahmen, der mit der Dauerherstellung unvereinbar ist. Die pharmazeutische Qualitätssystemleitlinie von 2024 befürwortete die Echtzeit-Freigabeprüfung, die durch validierte multivariate Modelle unterstützt wird, und legitimierte damit den Einsatz von Nah-Infrarot- und Raman-Sonden in Mischeinheiten. Kontinuierliche Linien betten nun mehrere Sensoren an jedem kritischen Kontrollpunkt ein, was eine sofortige Chargenfreigabe ermöglicht. Robuste, explosionsgeschützte Spektrometer, die nach ATEX- und IECEx-Standards zertifiziert sind, sind zu Beschaffungsstandards geworden, wobei Inline-Analysatoren die Chargenfreigabezyklen von Tagen auf Stunden reduzieren.[2]Internationale Elektrotechnische Kommission, "IEC 60079 Normen für explosionsgefährdete Bereiche," IEC.ch

Verkleinerung der Halbleiterknoten unter 3 nm erfordert ultrasensitive Oberflächenanalyse

Die Hochvolumen-Produktion von 3-nm-Chips begann im Jahr 2024 und zwang Halbleiterfabriken dazu, Monoschicht-Verunreinigungen zu erkennen, die die Gate-Oxid-Integrität beeinträchtigen. Flugzeit-Sekundärionen-Massenspektrometrie- und Röntgenphotoelektronenspektroskopie-Systeme mit einer räumlichen Auflösung unter 50 nm sind nun unverzichtbar. Werkzeugbestellungen für fortschrittliche SIMS-Plattformen verdoppelten sich im Jahr 2025 im Jahresvergleich bei Logikchip-Herstellern, was den raschen Übergang zu Gate-all-around-Architekturen widerspiegelt.[3]Taiwan Semiconductor Manufacturing Company, "3-nm-Technologie," TSMC.com Die kontinuierliche Knotenmigration sichert eine lange Investitionslaufbahn für ultrasensitive Oberflächenanalyseinstrumente.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten hochauflösender Massenspektrometrie in Schwellenmärkten | -0.9% | Asiatisch-pazifischer Raum (ohne Japan), Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Analytikchemikern erhöht Outsourcing-Kosten | -0.7% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Helium-Lieferkette beeinträchtigt den Gaschromatographie-Betrieb | -0.5% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Langwierige Validierungszyklen für neuartige analytische Methoden in regulierten Sektoren | -0.6% | Global, konzentriert in Pharmazeutika und klinischer Diagnostik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten hochauflösender Massenspektrometrie in Schwellenmärkten

Orbitrap- und Q-TOF-Instrumente kosten zwischen USD 500.000 und USD 1,2 Millionen, aber die Fünfjahres-Betriebskosten übersteigen häufig USD 2 Millionen, wenn Verbrauchsmaterialien und Serviceverträge einbezogen werden. Viele Laboratorien in Süd- und Südostasien sehen sich mit Zahlungsfristen von 180 Tagen konfrontiert – doppelt so lang wie bei nordamerikanischen Käufern –, was den Cashflow einschränkt und Ersatzbeschaffungen verzögert. Infolgedessen entscheiden sich kleinere Einrichtungen für aufgearbeitete Tripelquadrupol-Einheiten oder lagern Ultraspurenanalysen aus, was die Nachfrage fragmentiert und die Erneuerungszyklen verlängert. Anbieter reagieren mit Abonnementmodellen, die Hardware, Software und Wartung in monatliche Gebühren bündeln, doch die Akzeptanz bleibt außerhalb multinationaler Konzerne bescheiden.

Mangel an qualifizierten Analytikchemikern erhöht Outsourcing-Kosten

Eine Umfrage aus dem Jahr 2024 meldete 12.000 unbesetzte Stellen für Analytikchemiker in den Vereinigten Staaten, was Laboratorien dazu zwang, Löhne und Vertragssätze zu erhöhen. Die Abrechnung für die Methodenentwicklung ist auf USD 250–400 pro Stunde gestiegen, was pharmazeutische Auftraggeber dazu veranlasst, Arbeiten bei größeren Auftragsforschungsorganisationen zu konsolidieren. Der Talentmangel treibt das Interesse an Software voran, die Gradientendesign, spektrale Dekonvolution und die Kennzeichnung von Abweichungen automatisiert, aber die Implementierung erfordert kulturellen Wandel und Upgrades der Datenverwaltung. Bis sich die Ausbildungspipelines verbessern, werden Personalengpässe den Instrumentendurchsatz einschränken und die Einführung in kleineren Laboratorien verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software übertrifft das Hardwarewachstum

Die Massenspektrometrie machte im Jahr 2025 29,33 % des Segmentumsatzes aus und hatte damit den größten Anteil am Markt für analytische Instrumente. Chromatographieplattformen belegten den zweiten Platz, wobei die Ultrahochleistungs-Flüssigchromatographie an Dynamik gewann, da die Säulenpartikelgrößen auf unter 2 µm schrumpfen. Molekular- und Elementarspektroskopie-Instrumente bleiben für Lebensmittel-, Petrochemie- und Halbleiter-Workflows unverzichtbar, während analytische Mikroskope und Oberflächenanalysewerkzeuge die Nanomaterialien- und Batterieforschung unterstützen. Datenverwaltungssoftware und -dienste stellen mit einem CAGR von 8,46 % die am schnellsten wachsende Kategorie dar und spiegeln die Laboratoriumsmigration zu Cloud-LIMS-Plattformen wider, die Erfassung, Compliance und KI-Analytik zusammenführen. Dieser Übergang positioniert Software-Abonnements als Rentenebene innerhalb des breiteren Marktes für analytische Instrumente.

Verbrauchsmaterialien wie Säulen, Ionenquellen und Kalibrierstandards liefern stabilen Cashflow und stützen Anbieterbindungsprogramme. Instrumentenhersteller bündeln zunehmend mehrjährige Verbrauchsmaterialpläne mit vorbeugenden Wartungsvereinbarungen, die die Umsatzrealisierung glätten. Da Software das Wachstum anführt, konzentriert sich die Hardwareinnovation nun auf modulare Architekturen, die Reparaturzeiten verkürzen und Feldaufrüstungen erleichtern. Diese Merkmale sprechen Laboratorien an, die Ausfallzeiten minimieren müssen, um die Auslastung zu maximieren.

Nach Endverbraucherbranche: Umweltlaboratorien verzeichnen starkes Wachstum

Pharmazeutische und biopharmazeutische Unternehmen machten im Jahr 2025 33,47 % der Nachfrage aus, da Entdeckungs-Screening, Formulierung und Freigabeprüfung auf LC-, MS- und Auflösungsplattformen angewiesen sind. Umweltlaboratorien verzeichnen jedoch das schnellste Wachstum mit einem CAGR von 8,93 %, da PFAS- und Mikroplastik-Vorschriften die Ultraspurdetektion mittels hochauflösender Massenspektrometrie und Raman-Spektroskopie vorschreiben. Der Markt für analytische Instrumente für Versorgungsunternehmen und Auftrags-Umweltlaboratorien expandiert daher rasch. Klinische, Lebensmittel-, Chemie- und Halbleitersegmente diversifizieren weiterhin ihre Ausgaben und suchen jeweils nach spezialisierten Konfigurationen, die ihren jeweiligen regulatorischen und Durchsatzanforderungen entsprechen.

Batterie- und Materialwissenschaftslaboratorien lenken neue Investitionen in ICP-MS-MS- und Röntgenbeugungssysteme für Kathoden-Phasenstabilitätsstudien. Halbleiterfabriken intensivieren unterdessen den Kauf von SIMS- und XPS-Geräten, um Ausbeuten unter 3 nm zu sichern. Akademische und staatliche Institute halten die Nachfrage nach hochwertigen Mikroskopen aufrecht, obwohl flache Budgets die Häufigkeit von Bestellungen dämpfen. Insgesamt veranschaulichen diese Muster eine Verschiebung von der traditionellen Pharmadominanz hin zu einer breiteren Verteilung der Einnahmequellen auf angrenzende Sektoren.

Nach Instrumentenportabilität: Handgehaltene Geräte gewinnen Marktanteile

Tisch- und Standgeräte hielten im Jahr 2025 56,73 % der Lieferungen, ein Beweis für ihre überlegene Auflösung und Empfindlichkeit – Qualitäten, die Regulierungsbehörden nach wie vor für unverzichtbar halten. Dennoch schreiten tragbare und handgehaltene Analysatoren mit einem CAGR von 7,49 % voran, da sich Feldanwendungen vervielfältigen. Vorgelagerte Ölbetreiber, Bergbauinspektoren und Lagerprüfer nutzen handgehaltene XRF- und Raman-Einheiten, um sofortige Ergebnisse zu erhalten und Verzögerungen sowie Logistikkosten im Zusammenhang mit der Zentrallaboranalyse zu vermeiden. Diese Gewinne stärken den Marktanteil mobilitätsorientierter Designs im Markt für analytische Instrumente.

Eingebettete Prozessanalysatoren verwischen die Grenze zwischen Portabilität und eingebetteten Systemen weiter, indem sie Sensoren direkt in Reaktoren oder Rohrleitungen positionieren. Explosionsschutz-Zertifizierungen erweitern die Akzeptanz in gefährlichen Umgebungen, und kontinuierliche Datenfeeds ermöglichen Echtzeit-Freigabeentscheidungen. Anbieter, die kompakte, robuste Sensoren liefern, die mit multivariater Analysesoftware kompatibel sind, werden überproportionales Wachstum erzielen, da Industrie-4.0-Philosophien in der Prozessindustrie Einzug halten.

Nach Vertriebskanal: Direktvertrieb dominiert, E-Commerce wächst

Der Direktvertrieb machte im Jahr 2025 62,39 % des Umsatzes aus, da komplexe Instrumente und regulierte Anwendungen eine anbieterbetreute Methodenentwicklung, Installation und Lebenszyklusunterstützung erfordern. Multinationale Pharma- und Halbleiterunternehmen verhandeln häufig gebündelte Verträge, die Hardware, Software, Verbrauchsmaterialien und Vor-Ort-Service umfassen. Händlernetzwerke bedienen kleinere Laboratorien ohne Volumenhebel und bieten lokalisierte Unterstützung, jedoch zu höheren Margenkosten.

E-Commerce-Marktplätze werden, obwohl sie von einer kleinen Basis ausgehen, bis 2031 voraussichtlich mit einem CAGR von 7,42 % wachsen. Aufgearbeitete Komponenten, Verbrauchsmaterialien und sogar Einstiegsinstrumente können nun dank Peer-Bewertungen und transparenter Preisgestaltung online erworben werden. Dieser Kanal senkt die Beschaffungskosten und diversifiziert das Angebot, obwohl Kunden für unternehmenskritische Kapitalinstrumente weiterhin direkte Kanäle bevorzugen. Das Nebeneinander von beratenden und digitalen Modellen deutet auf eine Omnichannel-Zukunft hin, in der Beschaffungswege eher mit der Kaufkomplexität als mit der Käufergröße allein übereinstimmen.

Geografische Analyse

Nordamerika machte im Jahr 2025 39,82 % des globalen Umsatzes aus, gestützt durch die strengen FDA-, EPA- und SEMI-Standards der Vereinigten Staaten, die validierte analytische Methoden erfordern. Europa folgte, wobei Deutschland, das Vereinigte Königreich und Frankreich robuste pharmazeutische und chemische Produktionsbasen aufrechterhalten, die Ausgaben für Chromatographie und Spektroskopie begünstigen. Der Markt für analytische Instrumente in Europa profitierte von der regulatorischen Harmonisierung, die eine Plattformstandardisierung über transatlantische Standorte hinweg ermöglichte.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 7,84 % wachsen und beherbergt bereits die am schnellsten wachsenden Kundensegmente. Chinas Batterie-Gigafabrik-Fußabdruck überstieg im Jahr 2025 50 GWh, und jede Anlage integriert Partikelgrößenanalysatoren, ICP-MS-Einheiten und Röntgenbeugungssysteme zur Zertifizierung der Qualität von Pulvern und Aufschlämmungen. Indiens Pharmaexporte stiegen im Geschäftsjahr 2025 auf USD 27,9 Milliarden und steigerten die Nachfrage nach LC-MS- und HPLC-Plattformen, die USP-Monographien erfüllen und US-FDA-Inspektionen bestehen. Japanische und südkoreanische Chip-Ausrüstungslieferanten skalieren SIMS- und REM-Kapazitäten, um die Fertigung unter 3 nm zu unterstützen und eine nachhaltige regionale Nachfrage zu sichern.

Der Nahe Osten und Afrika bleiben kleiner, aber strategisch bedeutsam, wobei petrochemische Expansionen in Saudi-Arabien und den Vereinigten Arabischen Emiraten Investitionen in Gaschromatographie und Elementarspektroskopie antreiben. Die wichtigsten Märkte Südamerikas, Brasilien und Argentinien, konzentrieren sich auf Lebensmitteltests bzw. Bergbau und sind stark auf ICP-OES und UV-Vis-Spektroskopie angewiesen. Australien finanziert Grundwasser-Überwachungsprogramme, die eine PFAS-Detektion unter 1 ppt vorschreiben, und finanziert damit hochauflösende ICP-MS-Instrumente für langfristige Sanierungsprojekte.

Regulatorisches Umfeld

Regulatorische Anforderungen an die Methodenintegrität, Gerätequalifizierung und Datenrückverfolgbarkeit prägen weiterhin die Beschaffung analytischer Instrumente bei regulierten Endnutzern. Im Pharmabereich haben aktuelle Aktualisierungen die lebenszyklusorientierten Qualifizierungs- und Methodenentwicklungserwartungen bekräftigt, darunter die Veröffentlichung eines vorgeschlagenen Updates des General Chapter 1058 zu Analytical Instrument and System Qualification (AISQ) durch die United States Pharmacopeia (USP) zur Kommentierung durch Interessenträger im März 2025, sowie die anhaltende Ausrichtung der US-amerikanischen FDA auf die Entwicklung moderner analytischer Verfahren im Rahmen ihres Q14-Leitfadens.

Akkreditierungs- und Chemikalien-Compliance-Regime beeinflussen ebenfalls Gerätekonfigurationen und Dokumentationspakete. Im Februar 2026 veröffentlichte Eurachem eine englische Ausgabe eines Leitfadens zur Eignung für den vorgesehenen Verwendungszweck analytischer Geräte und Systeme, abgestimmt auf ISO/IEC 17025 sowie GLP/GMP-Praktiken, was die Erwartungen an Verifizierung, Messunsicherheit und Eignungsnachweise in Prüflaboren erhöht. Daneben bleibt das EU-Chemikalienmanagement unter REACH ein Compliance-Ankerpunkt, wobei die Europäische Kommission im Juli 2026 Aktualisierungen ihrer REACH-Beschränkungs-Roadmap vornahm, was die Nachfrage nach validierten Ultraspurenanalyse-Workflows in der Umwelt- und Chemikalienprüfung verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der analytischen Instrumentierung beginnt mit vorgelagerten Lieferanten von Präzisionskomponenten (Vakuumsysteme, Detektoren, Laser, HF-Elektronik), Spezialmaterialien und Gasen (einschließlich Helium für GC-Workflows) sowie hochreinen Chemikalien und Referenzstandards. Geräte-OEMs entwerfen und fertigen anschließend Hardwareplattformen (Chromatographie, Spektroskopie, Massenspektrometrie, Mikroskopie sowie Oberflächen- oder Partikelcharakterisierung) und integrieren Software zur Unterstützung der Methodennutzung und Compliance. Verbrauchsmaterialien (Säulen, Ionenquellen, Lampen, Kalibrierstandards) und Servicevertrag schaffen wiederkehrende Umsätze nach der Installation. Der Vertrieb ist bei komplexen Investitionsgütersystemen weiterhin stark auf Direktvertrieb ausgerichtet, wobei Distributoren und Systemintegratoren kleinere Labore und regionale Installationen unterstützen, während der E-Commerce vor allem bei Verbrauchsmaterialien und weniger komplexen Artikeln zunimmt.

Aktuelle Signale auf der Angebotsseite deuten auf Beschaffungsrisiken und einen wachsenden Bedarf an Rückverfolgbarkeit hin. Die Lieferzeiten für Komponenten verschärften sich 2026 erneut, wobei Berichten zufolge die Lieferzeiten für Top-Komponenten auf etwa 40 Wochen anstiegen, verglichen mit 20 bis 25 Wochen über weite Teile des Jahres 2025, was die Bauzeitpläne der OEMs und Lieferzusagen an Kunden unter Druck setzt. Auf der Verbrauchsmaterialseite ging Avantor im Oktober 2025 eine Partnerschaft mit p-Chip Corporation ein, um intelligente Verbrauchsmaterialien mit eingebetteten Mikrotranspondern für digitale Rückverfolgbarkeit und Chain-of-Identity-Workflows gemeinsam zu entwickeln, im Einklang mit strengeren Compliance-Anforderungen im klinischen Bereich und in der Biofertigung. Im halbleiterbezogenen Anwendungsbereich zeigen Datenaustausch-Ökosysteme wie Athinia (aufbauend auf Palantir Foundry), wie Gerätehersteller, Materiallieferanten und Ausrüstungsanbieter Materialzertifizierung und Prozessanalytik verknüpfen, was die Bedeutung von Software-Interoperabilität und validierten Datenpipelines erhöht.

Wettbewerbslandschaft

Der Markt für analytische Instrumente weist eine moderate Konzentration auf: Agilent Technologies, Thermo Fisher Scientific, Shimadzu, Danaher und Waters kontrollierten zusammen rund 45 % des Umsatzes im Jahr 2025. Diese Unternehmen pflegen vertikal integrierte Portfolios, die Hardware, Software, Verbrauchsmaterialien und Dienstleistungen umfassen, und sichern sich durch mehrjährige Vereinbarungen treue Kundenbeziehungen. Thermo Fishers Orbitrap-Linie bindet Laboratorien an proprietäre Verbrauchsmaterialien und erfasst bis zu 80 % der Ausgaben nach dem Verkauf, was die Abwanderung reduziert.

Mittelständische Wettbewerber wie Bruker, PerkinElmers Ausgliederung Revvity und SCIEX sichern sich Anteile in Nischen-Wachstumsanwendungen, darunter Lipidomik, Tests für erneuerbare Kraftstoffe und Batteriematerialien. Spezialisten wie Anton Paar, Metrohm und Malvern Panalytical nutzen Lücken in Rheologie, Ionenchromatographie und Partikelcharakterisierung, obwohl begrenzte Servicenetzwerke ihre geografische Reichweite einschränken. Auf Schwefelanalyse für nachhaltigen Flugkraftstoff und laserinduzierte Plasmaspektroskopie ausgerichtete Schutzrechtsanmeldungen unterstreichen die Suche nach Weißraum-Möglichkeiten.

Auftragsforschungsorganisationen, insbesondere Charles River Laboratories und WuXi AppTec, kaufen nun Instrumente in großen Mengen und stärken damit ihre Verhandlungsmacht. Anbieter kontern mit nutzungsbasierter Finanzierung, eingebetteter KI-Analytik und ISO-17025-akkreditierter Kalibrierung zur Differenzierung. Regulatorische Compliance, Software-Offenheit und Lebenszykluskosten verdrängen zunehmend die reine Instrumentenempfindlichkeit als Beschaffungstreiber und gestalten die Wettbewerbsstrategien über den Prognosehorizont hinweg neu.

Marktführer der Branche für analytische Instrumente

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

Shimadzu Corporation

Bruker Corporation

PerkinElmer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen dort, wo regulierte und durchsatzstarke Workflows validierte, softwaregestützte Analytik anstelle eigenständiger Instrumente erfordern. Die biopharmazeutische Qualitätskontrolle treibt die routinemäßige Einführung von LC/HRMS für Multi-Attribute-Method (MAM)-Anwendungsfälle voran, was die Pull-Through-Nachfrage nach konformen Datensystemen, Methodenautomatisierung und Servicesupport erhöht. Dieser Wandel zeigt sich im Anbieterverhalten, etwa als Agilent im Mai 2026 eine MAM-Lösung für BioPharma-QC einführte, wodurch LC-MS-Workflows näher an Freigabeprüfungen und Standardarbeitsanweisungen in regulierten Umgebungen heranrückten.

Auch die Halbleiter- und Hochleistungsmaterialfertigung eröffnet Whitespace für ultrasensitive Oberflächen- und Kontaminationsüberwachungswerkzeuge, bei denen sowohl Geräteleistungsfähigkeit als auch Lieferkapazität die Kaufentscheidung beeinflussen. Bruker konsolidierte im Januar 2026 die vollständige Eigentümerschaft an TOFWERK, um die Reichweite der angewandten Massenspektrometrie auf Bereiche wie Halbleiter-Reinraumüberwachung und Atmosphärenchemie auszudehnen, während Merck KGaA im Mai 2026 einen 4.500 m² großen Metrologie- und Inspektionsstandort in Saint-Ismier, Frankreich, eröffnete und die Produktionskapazität für Werkzeuge zur Unterstützung der KI-Chip-Fertigung und von 3D-Architekturen verfünffachte. Neben diesen Impulsen aus den Endmärkten verstärken miniaturisierte und integrierte Sensorarchitekturen (CMOS-kompatible E-Nose-Arrays und Silizium-Photonik-Spektrometer, die 2026 in akademischen Arbeiten demonstriert wurden) einen Weg zur Einbettung analytischer Fähigkeiten in Feld- und Prozessumgebungen, was Anbieter begünstigt, die validierte Leistung, Kalibrierrückverfolgbarkeit und cloudverbundene Datenverwaltung liefern können.

Aktuelle Branchenentwicklungen

- Juli 2026: Shimadzu schloss die Übernahme der TESCAN GROUP a.s. ab und erweiterte damit sein analytisches Portfolio um Elektronenmikroskopie-Fähigkeiten. Der Deal erweitert Shimadzus Abdeckung bei Materialcharakterisierungs-Workflows, die Chromatographie und Massenspektrometrie ergänzen, und unterstützt End-to-End-Lösungen für Kunden aus den Bereichen Halbleiter, Batterien und Hochleistungsmaterialien.

- Juni 2026: Agilent schloss die Übernahme von Biocare Medical ab und erweiterte damit seine Präsenz in Pathologie und Multiplexing. Der Schritt stärkt Agilents Position in regulierten klinischen und translationalen Workflows, die zunehmend Probenvorbereitung, analytische Messung und konforme Datenverarbeitung miteinander verbinden.

- Oktober 2025: Agilent investierte 150 Millionen USD in den Ausbau seiner Anlage in Singapur und fügte 50.000 ft² Reinraum-Fertigungsfläche für HPLC-Säulen hinzu. Die zusätzliche Kapazität unterstützt eine höhere Versorgung mit Verbrauchsmaterialien, verbessert die Verfügbarkeit für chromatographieintensive QA/QC-Umgebungen und stärkt die Anbieterbindung durch Säulen- und Methodenstandardisierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt neue analytische Instrumente, die in Laboren und Online-Prozessumgebungen eingesetzt werden, um die chemische, physikalische oder biologische Zusammensetzung eines Materials zu messen, zu trennen oder zu identifizieren. Ebenfalls erfasst werden zugehörige Software und wesentliche Verbrauchsmaterialien, die zum Betrieb und zur Interpretation der Geräteausgabe erforderlich sind.

Geltungsbereichsausschlüsse: Umsätze mit generalüberholten Geräten, generischen Glaswaren und eigenständigen Datenloggern sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Chromatographieinstrumente

- Gaschromatographie-Systeme

- Hochleistungs- und Ultrahochleistungs-Flüssigchromatographie-Systeme

- Ionenchromatographie-Systeme

- Überkritische Flüssigchromatographie-Systeme

- Molekularspektroskopie

- UV-Vis-Spektrometer

- Fourier-Transform-Infrarot-Spektrometer

- Nah-Infrarot-Spektrometer

- Raman-Spektrometer

- Fluoreszenzspektrometer

- Elementarspektroskopie

- Atomabsorptionsspektrometer

- ICP-optische Emissionsspektrometer

- ICP-Massenspektrometer

- Röntgenfluoreszenz-Spektrometer

- Massenspektrometrie

- Einzelquadrupol-Massenspektrometrie-Systeme

- Tripelquadrupol-Massenspektrometrie-Systeme

- Quadrupol-Flugzeit-Massenspektrometrie-Systeme

- Orbitrap- und Fourier-Transform-Massenspektrometrie-Systeme

- MALDI-TOF-Massenspektrometrie-Systeme

- Analytische Mikroskope und Bildgebung

- Rasterelektronenmikroskope

- Transmissionselektronenmikroskope

- Rasterkraftmikroskope

- Konfokale und optische Mikroskope

- Oberflächen-, Wärme- und Partikelcharakterisierung

- Röntgenbeugungssysteme

- Thermische Analyseinstrumente (DSC, TGA usw.)

- Partikelgrößen- und Zeta-Potenzial-Analysatoren

- Verbrauchsmaterialien und Zubehör

- Datenverwaltungssoftware und -dienste

- Chromatographieinstrumente

- Nach Endverbraucherbranche

- Pharmazeutika und Biopharmazeutika

- Wirkstoffforschung und -entwicklung

- Qualitätssicherung und Qualitätskontrolle in der Fertigung

- Klinische und Diagnostiklaboratorien

- Umwelttestlaboratorien

- Lebensmittel- und Getränketests

- Chemie und Petrochemie

- Öl und Gas (vorgelagert, mittelgelagert, nachgelagert)

- Materialwissenschaften und Metallurgie

- Halbleiter und Elektronik

- Akademische und staatliche Forschungsinstitute

- Forensik und Sicherheit

- Wasser- und Abwasserversorgungsunternehmen

- Pharmazeutika und Biopharmazeutika

- Nach Instrumentenportabilität

- Tisch- und Standgeräte

- Tragbare und handgehaltene Instrumente

- Inline- und Online-Prozessanalysatoren

- Nach Vertriebskanal

- Direktvertrieb

- Händler und Systemintegratoren

- E-Commerce-Marktplätze

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen, nachvollziehbaren Signalen, die die Nachfrage nach Prüfung und Messung erklären, und überführt diese Indikatoren anschließend in Muster der Geräteausgaben. Wir stützen uns auf Quellen wie die US-amerikanische FDA, die US-Umweltschutzbehörde (Environmental Protection Agency) und die Europäische Kommission für Regulierungs- und Compliance-Intensität, die die Prüfhäufigkeit und Methodenaktualisierungen bestimmt.

Um die Aktivität in den Endmärkten zu verankern, prüfen wir zudem Statistiken und Veröffentlichungen von Quellen wie dem US Census Bureau, Eurostat, der Weltbank und UN Comtrade zu Produktions-, Handels- und Industrieproduktionstrends, die sich auf Geräteinstallationen in Laboren und Anlagen abbilden lassen. Parallel dazu nutzen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Patentdatenbanken und seriöse Presseberichte, um Produktzyklen, Preisrichtungen und Verschiebungen im Produktmix über Geräteklassen hinweg zu verstehen. Für Unternehmensfinanzdaten, Nachrichten und Lieferungs-Proxy-Prüfungen werden selektiv kostenpflichtige Datenbankabonnements genutzt, um die Abdeckung zu beschleunigen; die hier aufgeführten Quellen sind beispielhaft, da während der Erhebung, Validierung und Klärung viele weitere Referenzen herangezogen wurden.

Primärinterviews und Umfragen

Die Primärforschung wird eingesetzt, um das zu überprüfen, was Sekundärquellen nicht klar zeigen können, etwa typische Ersatzzyklen, Kanalmargen und die Art, wie Verbrauchsmaterialien an installierte Geräte gebunden sind. Wir interviewen Gerätehersteller, Distributoren, Labormanager und Qualitätsverantwortliche in APAC, EMEA und Amerika, damit Annahmen zu Nutzung, Preisgestaltung und Akquisition das widerspiegeln, was tatsächlich in Laboren und Prozessstandorten geschieht.

Verteilung der Befragten der Primärforschungserhebung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 13 % | APAC: 50 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 36 % | EMEA: 30 % |

| Kleinere Akteure: 16 % | Manager: 51 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Prüfintensität in Laboren und Prozessumgebungen anhand der Industrieproduktion, regulierter Prüfanforderungen und Technologiedurchdringung in wichtigen Endanwendungen rekonstruiert wird. Diese Nachfragepools werden anschließend unter Verwendung durchschnittlicher Verkaufspreisspannen für die wichtigsten Geräteklassen in Werte umgerechnet, zusammen mit der typischen Bindung wesentlicher Verbrauchsmaterialien und ermöglichender Software.

Um die Gesamtwerte realistisch zu halten, wird das Modell durch selektive Bottom-up-Näherungen bestätigt, etwa stichprobenartige Aufteilungen der Lieferantenumsätze, Kanalprüfungen zu Rabatten und Volumen-Proxys im Zusammenhang mit dem Ersatz der installierten Basis. Wichtige Inputs in diesem Markt umfassen die Akzeptanzraten von Chromatographie und Spektroskopie, den Ausbau und die Erweiterung neuer Laboreinrichtungen, Aktualisierungen von Methodenstandards, die Upgrades auslösen, Nutzungsdauer- und Ersatzzyklen sowie inflationsbedingte Preisbewegungen bei Verbrauchsmaterialien. Für die Prognose wenden wir eine durch Expertenmeinungen gestützte Szenarioanalyse an und führen die Variablen Jahr für Jahr fort, sodass das Wachstum nicht von einer einzigen konstanten CAGR getrieben wird. Fehlen Bottom-up-Details für kleinere Nischen, werden Lücken mithilfe validierter Verhältnisannahmen geschlossen, die aus benachbarten Gerätekategorien und dem Endnutzungsmix abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen anhand unabhängiger Signale und wird bei Auffälligkeiten durch Folgegespräche bestätigt. Wir vergleichen die Modellergebnisse mit externen Indikatoren wie der Entwicklung der Laborinvestitionsausgaben, der regulierten Prüfaktivität und Handels- oder Produktionsbewegungen in geräteintensiven Branchen. Anschließend prüfen wir, ob implizite Preise und Volumina angesichts typischer Kaufzyklen innerhalb realistischer Grenzen bleiben.

Vor der Freigabe werden Anomalien in mehr als einem Analystendurchgang überprüft, und große Abweichungen werden auf einen bestimmten Input, eine Annahme oder einen Währungsumrechnungsschritt zurückgeführt. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Preise, Angebot oder Endmarktnachfrage verändern. Unmittelbar vor der Lieferung wird ein abschließender Prüfdurchgang durchgeführt, damit Kunden die zuletzt aktualisierte Sicht und nicht eine ältere Version des Modells erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für analytische Instrumentierung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für analytische Instrumentierung können voneinander abweichen, selbst wenn sie scheinbar das gleiche Thema abdecken. Die Unterschiede ergeben sich in der Regel daraus, was im Produktkorb erfasst wird, wie Jahre und Währungen angeglichen werden und ob die Schätzung an beobachtbaren Nachfragesignalen oder an breiteren Umsatzgruppierungen verankert ist.

Einige Publisher erweitern die Gesamtsumme, indem sie Dienstleistungen und andere nicht wesentliche Umsatzlinien über die gleiche Anbieterbasis hinweg hinzufügen. Bei Mordor Intelligence beschränkt sich die Gesamtsumme auf neue analytische Labor- und Online-Prozessinstrumente sowie zugehörige Software und wesentliche Verbrauchsmaterialien, und generalüberholte Geräte, generische Glaswaren sowie eigenständige Datenlogger werden ebenfalls aus der Zählung entfernt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 59,04 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 55,00 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und einen Produktumfang, der ausdrücklich Instrumente, Dienstleistungen und Software einschließt, sodass sich die Zahl je nachdem verändern kann, wie Dienstleistungsumsätze behandelt werden und wie schnell Preisänderungen aktualisiert werden. |

| Branchenverlag B | 58,18 Mrd. USD (2024) | Verankert die Schätzung an einem Ausgangspunkt von 2024 und stellt breite Gerätekategorien dar, ohne Ausschlüsse wie generalüberholte Geräte klar zu benennen, was verändern kann, was gezählt wird und wie konsistent die Wertschöpfungskettenzuordnung ist. |

Insgesamt lässt sich die Streuung hauptsächlich durch unterschiedliche Basisjahre und das, was jeder Publisher in den Umsatzkorb aufnimmt, erklären, insbesondere im Hinblick auf Dienstleistungen und generalüberholungsbezogene Umsätze. Unser Ansatz hält den Wert nachvollziehbar an klaren Geräte-Nachfragetreibern, praktischen Preis- und Ersatzannahmen sowie im Voraus angegebenen Ausschlüssen fest, sodass die Schritte wiederholt und überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für analytische Instrumente?

Die Marktgröße für analytische Instrumente erreichte im Jahr 2026 USD 59,04 Milliarden.

Welche Produktkategorie wächst am schnellsten?

Datenverwaltungssoftware und -dienste führen mit einem CAGR von 8,46 % bis 2031, was den Wandel zu Cloud-LIMS-Plattformen widerspiegelt.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Gigafabrik- und Halbleiterinvestitionen unter 3 nm in China, Indien und Südkorea erfordern Inline-Partikelgrößen-, ICP-MS- und SIMS-Systeme und treiben einen regionalen CAGR von 7,84 % an.

Wie mildern Laboratorien den Heliummangel ab?

Viele validieren Wasserstoff- und Stickstoff-Trägergasmethoden für die Gaschromatographie, die weiterhin die Systemeignungskriterien des USP-Kapitels 621 erfüllen.

Welche Unternehmen dominieren den Marktanteil?

Agilent Technologies, Thermo Fisher Scientific, Shimadzu, Danaher und Waters hielten zusammen rund 45 % des Umsatzes im Jahr 2025.

Wie ist der Ausblick für tragbare analytische Instrumente?

Tragbare und handgehaltene Analysatoren werden voraussichtlich mit einem CAGR von 7,49 % wachsen, da Feldanwendungen in Öl, Bergbau und pharmazeutischer Inspektion schnelle Vor-Ort-Ergebnisse erfordern.

Seite zuletzt aktualisiert am: