Marktgröße und Marktanteil für dynamischen Direktzugriffsspeicher (DRAM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

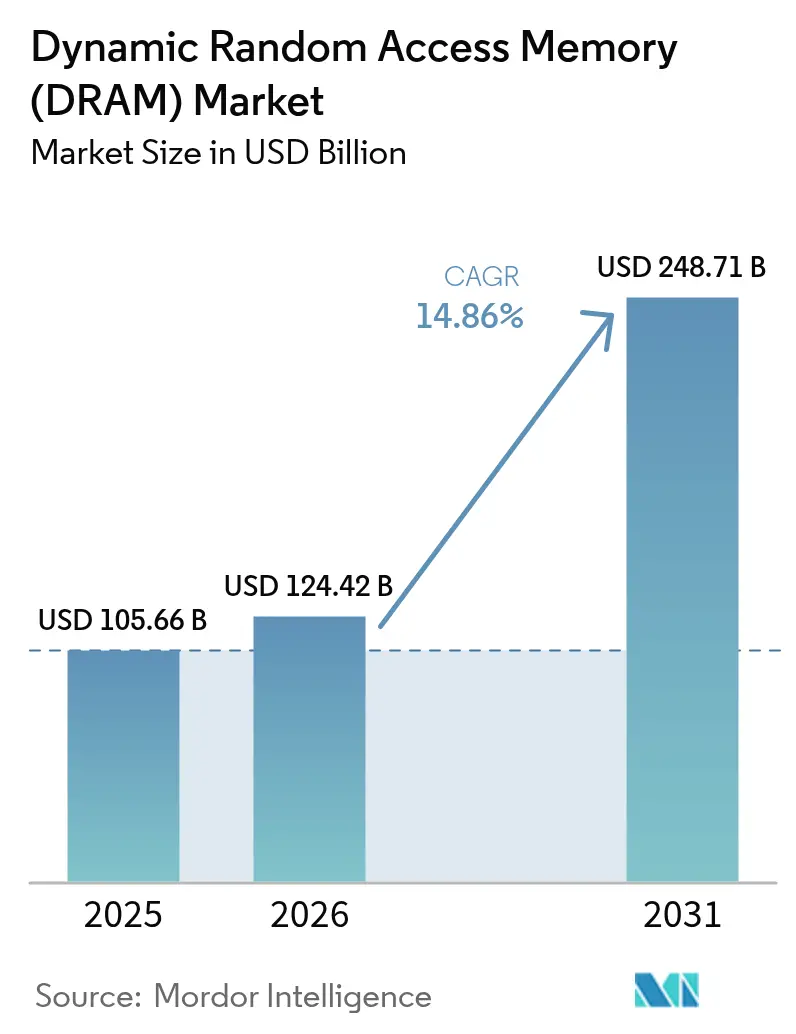

| Marktgröße (2026) | 124.42 Milliarden US-Dollar |

| Marktgröße (2031) | 248.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.86% CAGR |

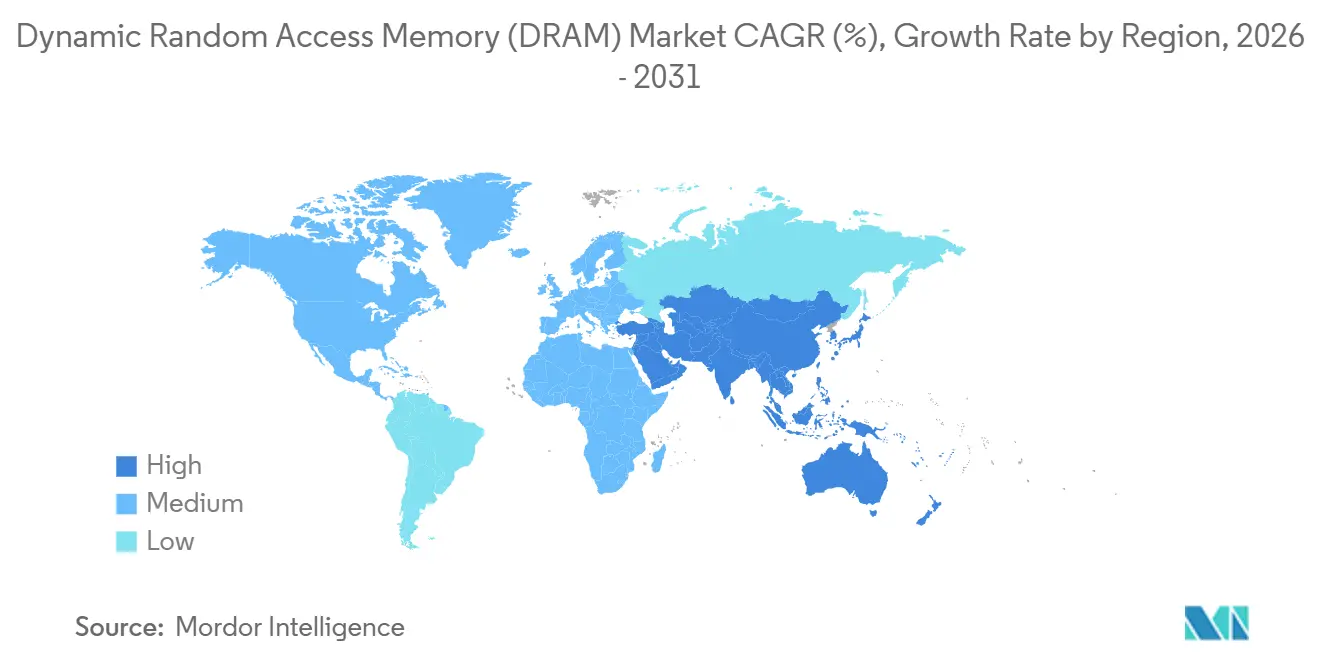

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

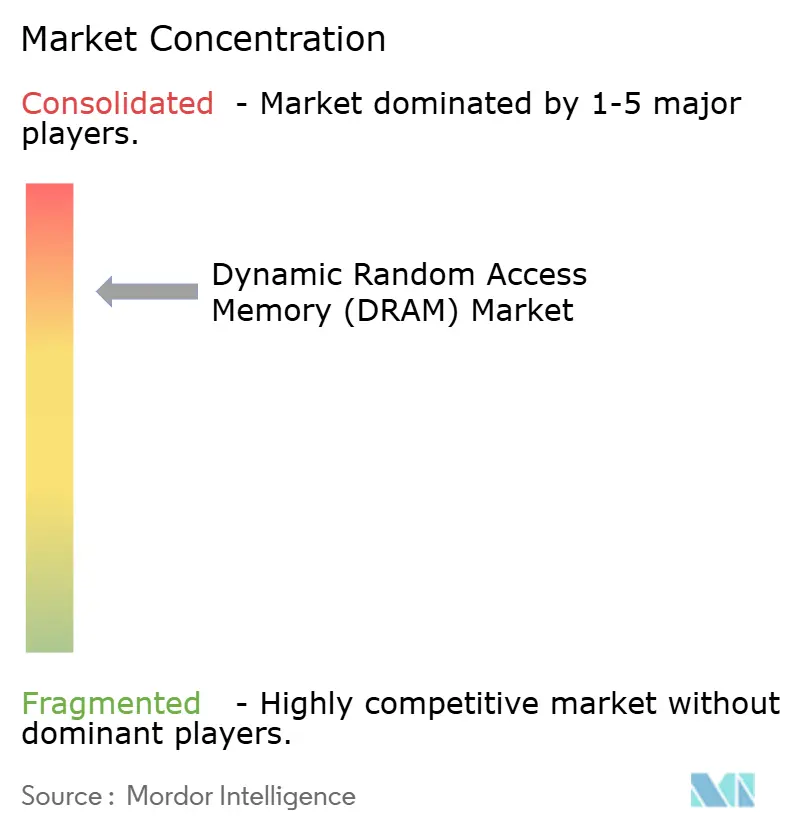

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dynamischen Direktzugriffsspeicher (DRAM) von Mordor Intelligence

Die Marktgröße für dynamischen Direktzugriffsspeicher wird auf 105,66 Milliarden USD im Jahr 2025 und 124,42 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 248,71 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 14,86 % von 2026 bis 2031 entspricht. Die zunehmende Verbreitung KI-zentrierter Serverbereitstellungen, ein höherer DRAM-Bedarf in 5G-Smartphones sowie die Migration von Automotive-Domain-Controllern hin zu LPDDR5 für hohe Temperaturen erweitern den durchschnittlichen Speicherinhalt pro Gerät. Die Neuausrichtung des Angebots auf Cloud-Dienstanbieter hat die Verfügbarkeit für PC-Kanäle verknappt und unterstützt eine festere Preisgestaltung trotz anhaltender Lagerbestandsrisiken. Gleichzeitig lenken Exportkontrollen, die Hochgeschwindigkeits-DDR5-Module für China einschränken, Premium-Dichten nach Nordamerika und Europa um und beschleunigen Knotenübergänge unter 10 Nanometer. Kapitalsubventionen im Rahmen des CHIPS and Science Act der Vereinigten Staaten und des Europäischen Chips-Gesetzes katalysieren ebenfalls neue Waferkapazitäten, obwohl die meisten Projekte auf Hochlaufzeiträume von 2027–2028 abzielen.

Wichtigste Erkenntnisse des Berichts

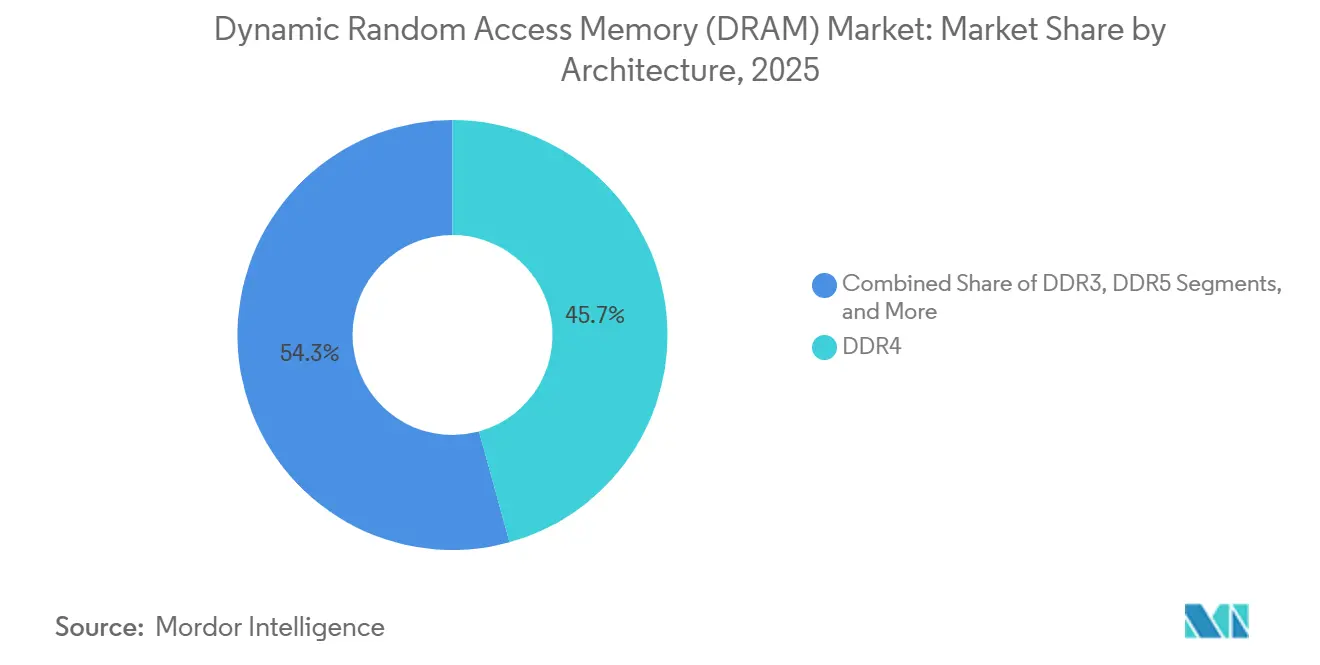

- Nach Architektur führte DDR4 im Jahr 2025 mit einem Umsatzanteil von 45,73 %, während DDR5 bis 2031 voraussichtlich mit einer CAGR von 14,91 % wachsen wird.

- Nach Technologieknoten erfassten Sub-10-Nanometer-EUV-Prozesse im Jahr 2025 35 % der Marktgröße für dynamischen Direktzugriffsspeicher und werden voraussichtlich mit einer CAGR von 14,95 % über 2026–2031 wachsen.

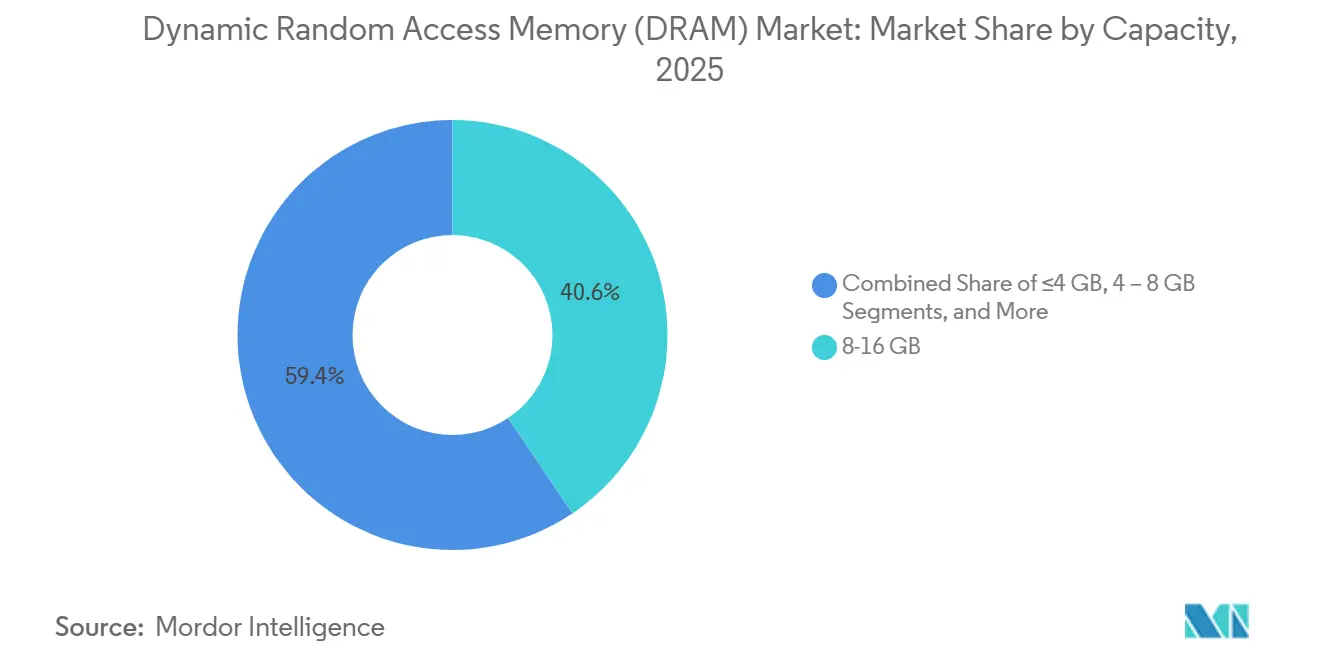

- Nach Kapazität entfielen Module mit ≥16 Gigabyte im Jahr 2025 auf 30 % des Marktanteils für dynamischen Direktzugriffsspeicher und sollen bis 2031 mit einer CAGR von 14,89 % wachsen.

- Nach Endanwendung verzeichnete die Automobilelektronik mit 15,03 % zwischen 2026 und 2031 die schnellste Wachstumsrate und übertraf damit Smartphones, Server und PCs.

- Nach Geografie kontrollierte der asiatisch-pazifische Raum 60,63 % des Umsatzes im Jahr 2025, während für den Nahen Osten die höchste regionale CAGR von 15,08 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für dynamischen Direktzugriffsspeicher (DRAM)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Speicherbedarf von KI- und generativer KI-Workloads in Hyperscale-Rechenzentren | +3.2% | Global, Schwerpunkt Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Rasant steigende LPDDR-Einführung in 5G-fähigen Smartphones im asiatisch-pazifischen Raum | +2.8% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Migration von Automotive-Domain- und Zonal-Controllern von NOR zu Hochtemperatur-DRAM | +2.4% | Global, frühe Gewinne in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Migration von Cloud-Dienstanbietern zu CXL-gebundenen Speicherpools | +1.9% | Nordamerika und Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von Grafik-DRAM in AR/VR-Wearables und Edge-KI-Headsets | +1.5% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| On-Device-Grundlagenmodelle, die DRAM-Designs mit mehr als 128 GB für Mobilgeräte antreiben | +1.3% | Flaggschiff-Segmente im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Speicherbedarf von KI- und generativer KI-Workloads in Hyperscale-Rechenzentren

Hyperscaler konfigurieren mittlerweile 512–768 GB DDR5 pro Dual-Socket-Server, um die Inferenz großer Sprachmodelle aufrechtzuerhalten, was die Speicherdichte im Vergleich zu älteren Web-Tiers verdreifacht. Compute Express Link-Speichererweiterungen entkoppeln die Kapazität von CPU-Sockeln und ermöglichen es einem einzelnen Host, bis zu 4 TB gepoolten DRAM zu adressieren, was die Nachfrage weiter steigert.[1]Compute Express Link Consortium, "CXL 3.1 Specification," Computeexpresslink.org Samsung meldete im vierten Quartal 2025 ein Wachstum der DDR5-Lieferungen an Cloud-Kunden von 110 % im Jahresvergleich und übertraf damit die gesamte Bit-Produktion. Souveräne KI-Mandate in Europa und dem Nahen Osten fügen inkrementelle Cluster hinzu, die jeweils 256 GB pro Edge-Knoten benötigen. Die 1,1-V-Betriebsspannung von DDR5 senkt zudem den Energieverbrauch pro Bit um 20 %, was mit Netto-Null-Zielen übereinstimmt und eine Premium-Modulpreisgestaltung unterstützt.

Rasant steigende LPDDR-Einführung in 5G-fähigen Smartphones im asiatisch-pazifischen Raum

Premium-5G-Handsets, die 2025 ausgeliefert wurden, standardisierten LPDDR5X zur Aufrechterhaltung des Millimeterwellen-Durchsatzes und erhöhten den DRAM-Inhalt auf 12–16 GB pro Gerät. SK Hynix steigerte LPDDR5X bis Februar 2026 auf 40 % der mobilen Produktion, da chinesische OEMs darum wetteiferten, ihre Flaggschiffe zu differenzieren. Indiens Production-Linked Incentive-Programm belohnte höhere lokale Inhalte und drängte Montagebetriebe zu 16-GB-Konfigurationen. Apple erhöhte den Basisspeicher der iPhone-16-Pro-Serie auf 12 GB für die On-Device-Bildgenerierung. Die knappe fortschrittliche Verpackungskapazität bei TSMC hielt die LPDDR5X-Vertragspreise 35 % über LPDDR5 und schützte die Lieferantenmargen trotz flachem Stückzahlwachstum.

Migration von Automotive-Domain- und Zonal-Controllern von NOR zu Hochtemperatur-DRAM

Die Lieferungen von Automotive-LPDDR5 stiegen 2025 um 85 %, da Tier-1-Zulieferer diskretes NOR durch gepoolten DRAM in Domain-Controllern ersetzten und die Latenz von >100 ns auf unter 10 ns reduzierten. Zonale Architekturen konsolidieren bis zu 12 ECUs in 4–6 Rechenknoten, die jeweils nach AEC-Q100 Klasse 2 für den Betrieb von −40 °C bis 105 °C qualifiziert sind. Micron erreichte eine Automotive-DRAM-Laufrate von 2 Milliarden USD auf der Grundlage von Teslas Hardware-4.0-Computer, der 32 GB LPDDR5 integriert. Die Echtzeit-Fusion von Lidar-, Radar- und Bildströmen erfordert 8–16-GB-Puffer, um ein 50-Millisekunden-Funktionssicherheitsbudget gemäß ISO 26262 einzuhalten. Die obligatorische Over-the-Air-Update-Fähigkeit für alle EU-Fahrzeuge nach Januar 2026 fügt pro Fahrzeug einen weiteren 4–8-GB-Staging-Bereich hinzu.

Migration von Cloud-Dienstanbietern zu CXL-gebundenen Speicherpools

Amazon Web Services demonstrierte auf der re-Invent 2025 die Live-VM-Migration zwischen Hosts mithilfe von CXL-3.0-Speichererweiterungen und bestätigte damit die Produktionsreife. Microsoft gab an, dass 15 % der im Jahr 2026 eingesetzten neuen Server CXL-gebundenen DRAM enthalten, was die brachliegende Kapazität auf unter 10 % senkt und über fünf Jahre 400 USD pro Knoten einspart. Die CXL-3.1-Spezifikation ermöglicht Fabric-Switching für bis zu 4.096 Geräte in einer einzigen kohärenten Domäne und verwandelt DRAM in eine vernetzte Ressource. Samsung begann im März 2026 mit der Bemusterung von 128-GB-CXL-Modulen, die eine anhaltende Bandbreite von 64 GB/s liefern. Die frühe Einführung ist in Nordamerika und Europa verankert, aber Alibabas Pilotprojekt deutet auf eine Übernahme im asiatisch-pazifischen Raum hin, sobald die Switch-Kosten bis Ende 2027 unter 500 USD fallen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Angebots-Nachfrage-Zyklizität, die zu extremer ASP-Volatilität führt | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen durch Ausbeute-Erosion unterhalb von 10-nm-EUV-Knoten | -1.7% | Konzentration in Südkorea und Taiwan | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen gegenüber China, die Hochdichte-Server-DRAM-Lieferungen einschränken | -1.4% | Asiatisch-pazifischer Raum, weltweite Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Aufkommende Chiplet-basierte Architekturen, die den DRAM-Inhalt pro Die verwässern | -0.9% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Angebots-Nachfrage-Zyklizität, die zu extremer ASP-Volatilität führt

Die Preise für Commodity-DDR4 schwankten im Jahr 2025 um 78 %, was PC-OEMs dazu zwang, Verträge mehrmals im Jahr neu zu verhandeln. Eine Investitionswelle von 120 Milliarden USD durch die drei größten Anbieter in den Jahren 2024–2026 traf auf eine Stagnation bei Smartphones und löste im zweiten Quartal 2025 einen Angebotsüberhang sowie einen sequenziellen Rückgang der DDR4-Preise um 32 % aus. Lagerbestandskorrekturen komprimieren sich nun auf 6–9 Monate, da Cloud-Käufer Bestellungen algorithmisch mithilfe von Echtzeit-Auslastungstelemetrie anpassen. Chinas Exportbeschränkungen für Gallium und Germanium im August 2025 ließen die Preise für Spezial-DRAM in den folgenden vier Wochen um weitere 50 % schwanken. Eine solche Volatilität erschwert die langfristige Beschaffung und schreckt kleinere OEMs von mehrjährigen Bezugsvereinbarungen ab.

Herausforderungen durch Ausbeute-Erosion unterhalb von 10-nm-EUV-Knoten

EUV-Scanner, die 200 Millionen EUR (220 Millionen USD) kosten, leiden unter stochastischen Defekten, die die Ausbeute im Vergleich zu DUV-Prozessen um bis zu 8 Prozentpunkte senken und die Bruttomargen belasten. Samsung benötigte 18 Monate, um seinen 1-Beta-DDR5-Hochlauf auf 85 % Ausbeute zu bringen, verglichen mit der doppelten Lernkurve bei 1-Alpha. ASML lieferte 2025 nur 42 EUV-Werkzeuge gegenüber 60 angeforderten und verzögerte damit Microns 1-Gamma-Zeitplan um zwei Quartale.[2]ASML Holding, "Geschäftsbericht 2025," Asml.com Mehrfachstrukturierung auf Zellebene vervierfacht die Defektmöglichkeiten und erzwingt weitere 300 Millionen USD pro Fab in Inline-Metrologie-Investitionen. Garantierückstellungen für latente Feldausfälle sind auf 3–4 % des Umsatzes gestiegen und belasten die Rentabilität genau dann, wenn die Kapitalintensität ihren Höhepunkt erreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: DDR5-Dynamik verändert den Mix

DDR5 gewann schnell Marktanteile, da nach dem zweiten Quartal 2025 eingeführte Server-CPUs die DDR4-Kompatibilität eliminierten und die Anbieter dazu veranlassten, Hochmargen-Module zu priorisieren. Die mit DDR5-Lieferungen verbundene Marktgröße für dynamischen Direktzugriffsspeicher wird bis 2031 voraussichtlich mehr als verdoppelt, da sich die Modulpreise innerhalb von 15 % an DDR4 annähern und damit die Kostenbarriere beseitigen. Legacy-DDR4 bediente dank Mainstream-PCs und eingebetteter Systeme noch 45,73 % des Umsatzes im Jahr 2025, aber sein Anteil schrumpft von Quartal zu Quartal. LPDDR-Varianten trugen gesunde 28 % bei, da Flaggschiff-Smartphones 12–16-GB-Konfigurationen für On-Device-Inferenz einführten. GDDR6 und das aufkommende GDDR7 gewannen in Gaming-GPUs wie NVIDIAs GeForce RTX 5090 an Dynamik und verdeutlichen, wie bandbreitenhungrige Grafik einen eigenen Upgrade-Rhythmus beibehält.

Der Übergang beschleunigte sich, als Microsoft DDR5 für die Windows-12-Zertifizierung vorschrieb und OEMs dazu veranlasste, DDR4-SKUs bis Ende 2025 einzustellen. JEDECs Einführung von LPDDR5T mit 9,6 Gbps vergrößert den Abstand zu älteren Standards weiter und ermöglicht eine Bandbreite von 77 GB/s in Smartphones. DDR3 und frühere Generationen machen nun weniger als 8 % aus und sind in langlebigen Industrie- oder Automotive-Nischen gefangen. Insgesamt verschiebt sich der Markt für dynamischen Direktzugriffsspeicher in jeder wichtigen Gerätekategorie weiter in Richtung energieeffizienter, höherbandbreitiger Architekturen und zementiert DDR5 als neue Baseline bis zur Mitte des Prognosezeitraums.

Nach Technologieknoten: Sub-10-Nanometer-EUV-Knoten beschleunigen die Dichte

Knoten unter 10 nm wuchsen mit 14,95 % CAGR am schnellsten, da Samsung und SK Hynix bis Ende 2025 erhebliche Wafervolumina auf 1-Beta migrierten. Diese Verschiebung erhöhte die Bits pro Wafer um 35 % und verbesserte die Energieeffizienz, was den Markt für dynamischen Direktzugriffsspeicher für führende Prozesse direkt erweiterte. Die Kohorte von 19 nm bis 10 nm hielt 2025 noch einen Umsatzanteil von 51,92 % und balancierte Dichte gegen höhere Ausbeuten. Knoten ≥20 nm, einst dominant für Commodity-DDR3/DDR4, werden für Bildsensoren und PMICs umgewidmet, da DRAM-Anbieter anderswo bessere Renditen anstreben.

SK Hynix' High-NA-EUV-Werkzeuge liefern 16-Gb-Dies auf einem 12-Zoll-Wafer, ein Dichtsprung über zwei Generationen. Microns zukünftiger 1-Gamma-Knoten wird rückseitige Stromschienen hinzufügen und verspricht 10-Gbps-Signalisierung und geringere Leckage.[3]Micron Technology, "Investorenpräsentation Q1 2026," Micron.com Hohe Kapitalschwellen von 15 Milliarden USD pro EUV-Linie festigen das Oligopol. Chinesische Neueinsteiger bleiben aufgrund von Exportverboten bei 17 nm gefangen, was ihre Reichweite in Premium-Segmente mit 20–30 % Preisaufschlägen einschränkt. Folglich bleibt die Technologieführerschaft der stärkste Burggraben im Markt für dynamischen Direktzugriffsspeicher.

Nach Kapazität: Hochdichte-Module werden zur Norm

Module mit ≥16 GB wachsen mit 14,89 %, da Automotive-Controller und KI-Smartphones den Mindestspeicherinhalt erhöhen. Apples Abschaffung der 8-GB-Stufe beim MacBook Air M4 verdeutlicht, wie Mainstream-Geräte nun größere Speichermengen für lokale KI-Workloads benötigen. Das 8–16-GB-Band beherrschte 2025 noch 40,58 % des Umsatzes, aber sein Anteil erodiert von Quartal zu Quartal, da sich die Kostenunterschiede verringern. Kapazitäten ≤4 GB sind auf Low-End-IoT beschränkt und verschwinden schnell, da die Betriebssystemanforderungen steigen.

Die Servernachfrage nach 64-GB- und 128-GB-RDIMMs steigt weiter; Dells PowerEdge R760 unterstützt bis zu 6 TB über 24 Steckplätze, was den Wandel hin zu In-Memory-Datenbanken widerspiegelt. Through-Silicon-Via-Stapelung ermöglicht 256-GB-DDR5-Module ohne Vergrößerung der Leiterplattenfläche und erweitert den Marktanteil für dynamischen Direktzugriffsspeicher im Bereich ultrahoher Formfaktoren. Da Smartphone-SOCs bereits 24 GB integrieren, bleibt das Kapazitätswachstum ein dauerhafter Rückenwind während des gesamten Prognosezeitraums.

Nach Endanwendung: Automobilelektronik führt das Aufwärtspotenzial an

Die Automobilelektronik soll mit einer CAGR von 15,03 % das schnellste Wachstum erzielen, da softwaredefinierten Fahrzeugplattformen DRAM als gemeinsame Rechenressource behandeln. Volkswagens E3-2.0-Architektur veranschaulicht den Wandel hin zu zentralisierter Verarbeitung, die 16–32 GB pro Fahrzeug erfordert. Smartphones und Tablets hielten 2025 einen Umsatzanteil von 37,71 %, doch das Wachstum hat sich abgeflacht; Anbieter setzen daher auf größere Speicherpakete, um die Margen zu verteidigen. Server und Hyperscale-Rechenzentren absorbierten 32 % der Bit-Lieferungen dank KI-Inferenz-Clustern, die 512–768 GB pro Knoten installieren.

Grafikkonsolen wuchsen im Jahresvergleich um 18 %, nachdem Sonys PlayStation 5 Pro die GDDR6-Kapazität auf 32 GB verdoppelte. PCs und Laptops wechselten en masse zu DDR5 und komprimierten das Migrationsfenster auf 18 Monate. Unterhaltungselektronik wie Smart-TVs integriert nun LPDDR5, um das 1-W-Leerlaufmandat der Europäischen Union zu erfüllen. Industrie- und IoT-Geräte mit 6 % des Umsatzes bleiben für die Diversifizierung wichtig, da sie auf langlebigen Verträgen Bruttomargen von 40–50 % sichern.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 60,63 % des Umsatzes im Jahr 2025, was auf Südkoreas Fertigungsüberlegenheit und Chinas Smartphone-Montagebasis zurückzuführen ist, die zusammen den Großteil des Marktes für dynamischen Direktzugriffsspeicher prägen. Samsung und SK Hynix besitzen 82 % der globalen Sub-15-nm-Kapazität und festigen die regionale Dominanz. Der Verbrauch in China wuchs trotz Exportbeschränkungen um 16 %, während Indien 18 % der LPDDR5-Lieferungen im asiatisch-pazifischen Raum über sein Production-Linked Incentive-Programm absorbierte.

Das Wachstum Nordamerikas von 13,2 % wird durch CHIPS-Subventionen in Höhe von 6,1 Milliarden USD angetrieben, die Micron zugesprochen wurden und für die 1-Gamma-Produktion bis 2027 vorgesehen sind.[4]US-Handelsministerium, "Vorläufige Bedingungen mit Micron für CHIPS-Anreize," Commerce.gov Hyperscale-Betreiber leiten zudem Premium-DDR5 auf US-amerikanische Standorte um, da Exportregeln chinesische Taktfrequenzen auf 6.400 MT/s begrenzen, was die in der Region erfasste Marktgröße für dynamischen Direktzugriffsspeicher erhöht. Kanada und Mexiko bleiben klein, profitieren aber indirekt durch Rechenzentrumsausstrahlungseffekte und Automobilexporte in die Vereinigten Staaten.

Der Nahe Osten verzeichnet mit 15,08 % die höchste CAGR, wobei der Public Investment Fund Saudi-Arabiens 40 Milliarden USD für KI-Rechenzentren verpfändet hat, die zusammen bis 2028 50 Exabyte DRAM benötigen werden. Europa schreitet moderater voran und wartet auf konkrete Fab-Genehmigungen im Rahmen seiner 43-Milliarden-EUR-Chips-Initiative, was es zu 98 % importabhängig lässt. Südamerika und Afrika tragen nur 4 % des Umsatzes bei, da Importzölle die Endverbraucherpreise bei Einstiegsgeräten in die Höhe treiben. Insgesamt konzentriert sich die regionale Nachfrage stark auf subventionsgestützte Fertigungszentren und den Bau von Hyperscale-Rechenzentren, wobei der asiatisch-pazifische Raum das Gravitationszentrum des Marktes für dynamischen Direktzugriffsspeicher bleibt.

Wettbewerbslandschaft

Die Marktstruktur bleibt oligopolistisch: Samsung Electronics, SK Hynix und Micron Technology lieferten 2025 einen Großteil der Bits und ermöglichten eine koordinierte Angebotsdisziplin, zogen jedoch die Aufmerksamkeit der Europäischen Kommission wegen paralleler Preiserhöhungen auf sich. Die technologische Differenzierung betont nun anwendungsspezifische Module statt roher Dichte; SK Hynix' GDDR7 mit On-Die-ECC, maßgeschneidert für NVIDIAs Blackwell-GPUs, ist typisch für diesen Wandel. Samsungs Präsentation von CXL-DRAM mit integrierten Vektormaschinen im Januar 2026 signalisiert einen Vorstoß in Richtung Processing-in-Memory und reduziert den Datenbewegungsenergieverbrauch bei KI-Inferenz um 60 %.

Der chinesische Neueinsteiger ChangXin Memory Technologies erkämpfte sich 8 % Inlandsmarktanteil bei Legacy-DDR4, indem er Platzhirsche unterbot, aber ein Mangel an EUV-Werkzeugen hält ihn bei 17 nm fest und begrenzt seine Exportwettbewerbsfähigkeit. Microns bevorstehender rückseitig versorgter 1-Gamma-Knoten zielt darauf ab, Konkurrenten bei der Leistung pro Watt zu überholen und nach dem Volumenstart 2027 wieder Premium-Marktanteile zu gewinnen.

Verantwortungsvolle Beschaffung gewinnt ebenfalls zunehmend an Bedeutung; Hyperscaler verlangen die Einhaltung der RBA Responsible Minerals Initiative, was die Prüfkosten für kleinere Akteure erhöht. Insgesamt hängen die Wettbewerbsdynamiken von Kapitalzugang, Knotenrhythmus und spezialisierten Produkten ab, die Engpässe in KI- und Automotive-Rechenketten lösen, und festigen damit hohe Markteintrittsbarrieren im Markt für dynamischen Direktzugriffsspeicher.

Marktführer in der Branche für dynamischen Direktzugriffsspeicher (DRAM)

Samsung Electronics Co., Ltd.

SK Hynix Inc.

Micron Technology Inc.

Nanya Technology Corporation

Winbond Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Samsung Electronics begann in seinem Werk in Pyeongtaek mit der Massenproduktion von 16-Gb-GDDR7 und ermöglichte damit Datenraten von 32 Gbps für GPUs der nächsten Generation.

- Januar 2026: Micron Technology sicherte sich einen CHIPS-Zuschuss in Höhe von 6,1 Milliarden USD zur Erweiterung der DRAM-Kapazitäten in Idaho und New York mit dem Ziel der 1-Gamma-Technologie bis zum vierten Quartal 2027.

- Dezember 2025: SK Hynix kündigte eine neue DRAM-Fab auf der grünen Wiese in Yongin, Korea, im Wert von 9,4 Billionen KRW (7,2 Milliarden USD) an, die 2028 mit Sub-10-nm-EUV-Knoten in Betrieb gehen soll.

- November 2025: Samsung stellte ein 256-GB-DDR5-RDIMM mit TSV-Stapelung vor und verdoppelte damit die Kapazität für KI-Trainingsserver.

Globaler Berichtsumfang des Marktes für dynamischen Direktzugriffsspeicher (DRAM)

Der Markt für dynamischen Direktzugriffsspeicher (DRAM) ist ein kritischer Bestandteil der globalen Halbleiterindustrie, angetrieben durch eine steigende Nachfrage in verschiedenen Endanwendungen wie Rechenzentren, Unterhaltungselektronik und Automobilsystemen. Das Marktwachstum wird durch Fortschritte bei Technologieknoten, die zunehmende Einführung von Hochkapazitäts-Speichermodulen und die weltweite Verbreitung vernetzter Geräte beeinflusst.

Der Bericht über den Markt für dynamischen Direktzugriffsspeicher ist segmentiert nach Architektur (DDR2 und früher, DDR3, DDR4, DDR5, LPDDR, GDDR), Technologieknoten (≥20 nm, 19 nm – 10 nm, <10 nm EUV), Kapazität (≤4 GB, 4–8 GB, 8–16 GB, ≥16 GB), Endanwendung (Smartphones und Tablets, PCs und Laptops, Server und Hyperscale-Rechenzentren, Grafik- und Gaming-Konsolen, Automobilelektronik, Unterhaltungselektronik, Industrie- und IoT-Geräte, Sonstiges) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| DDR2 und früher |

| DDR3 |

| DDR4 |

| DDR5 |

| LPDDR |

| GDDR |

| Größer als oder gleich 20 nm |

| 19 nm – 10 nm |

| Größer als 10 nm (EUV) |

| Kleiner als oder gleich 4 GB |

| 4–8 GB |

| 8–16 GB |

| Größer als oder gleich 16 GB |

| Smartphones und Tablets |

| PCs und Laptops |

| Server und Hyperscale-Rechenzentren |

| Grafik- und Gaming-Konsolen |

| Automobilelektronik |

| Unterhaltungselektronik (Set-Top-Boxen, Smart-TV, VR/AR) |

| Industrie- und IoT-Geräte |

| Sonstige Endanwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Südkorea | |

| Japan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Architektur | DDR2 und früher | |

| DDR3 | ||

| DDR4 | ||

| DDR5 | ||

| LPDDR | ||

| GDDR | ||

| Nach Technologieknoten | Größer als oder gleich 20 nm | |

| 19 nm – 10 nm | ||

| Größer als 10 nm (EUV) | ||

| Nach Kapazität | Kleiner als oder gleich 4 GB | |

| 4–8 GB | ||

| 8–16 GB | ||

| Größer als oder gleich 16 GB | ||

| Nach Endanwendung | Smartphones und Tablets | |

| PCs und Laptops | ||

| Server und Hyperscale-Rechenzentren | ||

| Grafik- und Gaming-Konsolen | ||

| Automobilelektronik | ||

| Unterhaltungselektronik (Set-Top-Boxen, Smart-TV, VR/AR) | ||

| Industrie- und IoT-Geräte | ||

| Sonstige Endanwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Südkorea | ||

| Japan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale DRAM-Umsatz bis 2031 sein?

Der Markt für dynamischen Direktzugriffsspeicher wird bis 2031 voraussichtlich 248,71 Milliarden USD erreichen, was einer CAGR von 14,86 % über 2026–2031 entspricht.

Welche DRAM-Architektur wächst am schnellsten?

DDR5 verzeichnet das höchste Wachstum und expandiert jährlich mit 14,91 %, da Server und PCs DDR4-Plattformen ablösen.

Warum beschleunigt sich die Automotive-Nachfrage?

Softwaredefinierte Fahrzeugplattformen konsolidieren mehrere ECUs in Zonal-Controller, die jeweils 8–32 GB Hochtemperatur-LPDDR5 benötigen.

Was ist die wichtigste angebotsseitige Herausforderung unterhalb von 10 nm?

Ausbeute-Erosion durch stochastische EUV-Lithografiedefekte reduziert die Produktion und erhöht die Kapitalintensität für Sub-10-nm-Knoten.

Wie wird CXL den zukünftigen DRAM-Verbrauch beeinflussen?

CXL-gebundene Speicherpools reduzieren brachliegende Kapazitäten und ermöglichen größere aggregierte Bereitstellungen, wodurch die langfristige Bit-Nachfrage aufrechterhalten wird.

Seite zuletzt aktualisiert am: