Größe und Marktanteil des US-MVNO-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

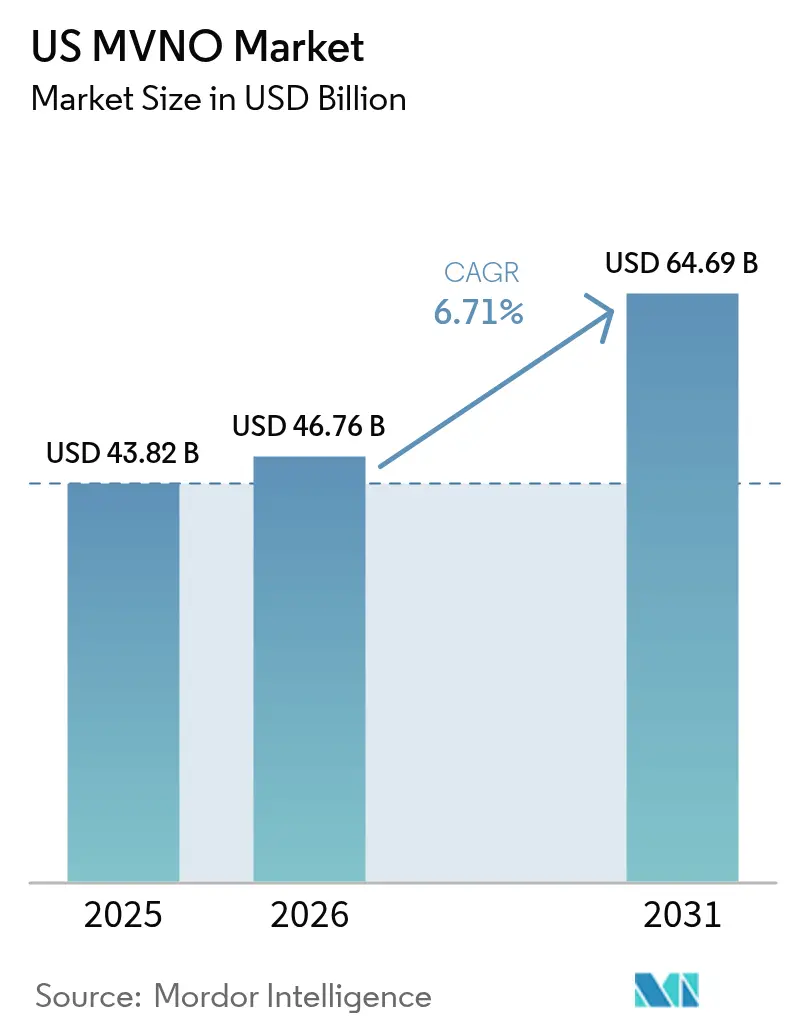

| Marktgröße im Basisjahr (2025) | 43.82 Milliarden US-Dollar |

| Marktgröße (2026) | 46.76 Milliarden US-Dollar |

| Marktgröße (2031) | 64.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-MVNO-Markts durch Mordor Intelligence

Der US-MVNO-Markt wurde im Jahr 2025 auf USD 43,82 Milliarden geschätzt und wird voraussichtlich von USD 46,76 Milliarden im Jahr 2026 auf USD 64,69 Milliarden bis 2031 wachsen, bei einer CAGR von 6,71 % während des Prognosezeitraums (2026–2031).

Robustes Wachstum resultiert aus dem anhaltenden Verbraucherinteresse an günstigeren Tarifen, der unternehmensweiten Auslagerung von IoT-Konnektivität sowie der raschen Cloud-Einführung, die die Markteinführungszeiten verkürzt. Kabelnetzbetreiber nutzen ihre Breitbandstärke für Cross-Selling-Gewinne im Mobilfunkbereich, während Einzelhändler eSIM-only-Marken lancieren, die die digitale Kundenbindung vertiefen. Große Netzbetreiber, besorgt über Umsatzverluste, begegnen dem mit Network Slicing und strategischen Akquisitionen, die den Großhandelsverkehr – und die Gewinnströme – in ihren eigenen Ökosystemen halten. Der stetige Zustrom von API-first-Großhandelsplattformen senkt die Markteintrittsbarrieren weiter und fördert Serviceinnovationen, sodass der Wettbewerbsdruck in jedem Segment des US-MVNO-Markts intensiv bleibt.

Wesentliche Erkenntnisse des Berichts

- Nach Bereitstellungsmodell führten Cloud-Lösungen mit einem Marktanteil von 57,25 % am US-MVNO-Markt im Jahr 2025; das Segment wächst bis 2031 mit einer CAGR von 12,89 %.

- Nach Betriebsmodus hielten vollständige MVNOs im Jahr 2025 einen Anteil von 45,30 % an der Marktgröße des US-MVNO-Markts und entwickeln sich bis 2031 mit einer CAGR von 10,73 %.

- Nach Abonnententyp dominierten Verbraucherdienste im Jahr 2025 mit einem Anteil von 73,20 % an der Marktgröße des US-MVNO-Markts, während IoT-Konnektivität bis 2031 mit einer CAGR von 16,95 % zunimmt.

- Nach Netzwerktechnologie verzeichnen Satelliten-/NTN-Dienste mit einer CAGR von 63,20 % bis 2031 das schnellste Wachstum, da Betreiber ihre Präsenz über terrestrische Footprints hinaus diversifizieren.

- Nach Vertriebskanal entfielen im Jahr 2025 49,40 % der Marktgröße des US-MVNO-Markts auf den ausschließlich digitalen Vertrieb, der bis 2031 mit einer CAGR von 11,98 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-MVNO-Markts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach kostengünstigen Mobilfunktarifen | 1.8% | Bundesweit, mit Schwerpunkt auf preissensiblen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der 5G-Abdeckung zur Unterstützung der Leistungsparität von MVNOs | 1.5% | Bundesweit, mit städtischen Märkten als Vorreiter | Mittelfristig (2–4 Jahre) |

| Auslagerung von Unternehmens- und IoT-Konnektivität an MVNOs | 1.2% | Bundesweit, mit früher Einführung in Unternehmensstandorten | Langfristig (≥ 4 Jahre) |

| FCC-Wettbewerbsförderungspolitik und Großhandelsverpflichtungen | 0.9% | Nationaler Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Aufstieg von eSIM-only-Digitalmarken, die von Einzelhändlern eingeführt werden | 0.8% | Bundesweit, mit technologieaffinen Bevölkerungsgruppen als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| API-gesteuerte Großhandelsmarktplätze senken Markteintrittsbarrieren | 0.6% | Bundesweit, mit Technologiezentren als frühen Anwendern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach kostengünstigen Mobilfunktarifen

Die Inflation belastet die Haushaltsbudgets und drängt immer mehr Verbraucher zu preisgünstigen Angeboten im US-MVNO-Markt. Betreiber reagieren mit transparenter, gebührenfreier Preisgestaltung, die die Tarife der großen Netzbetreiber um 30–40 % unterbietet. Visibles Fünf-Jahres-Preisgarantie von USD 15 konterkariert direkt die Aktionsangebote von Mint Mobile und verdeutlicht, wie der Preiswettbewerb heute die Markenwahrnehmung prägt. [1]„Visible legt Preisbindung fest”, Verizon News Center, verizon.comGünstige Großhandelseinkäufe, schlanke Backend-Abläufe und digitales Onboarding ermöglichen es MVNOs, ihre Margen auch bei sinkenden Tarifen zu erhalten. Mundpropaganda und flexible Prepaid-Konditionen senken die Abwanderungsrate und verstärken den Kostenvorteilskreislauf, der das Abonnentenwachstum aufrechthält.

Ausbau der 5G-Abdeckung zur Unterstützung der Leistungsparität von MVNOs

Bundesweite eigenständige 5G-Bereitstellungen schließen die Leistungslücke, die einst Discount-Marken von Netzeigentümern trennte. Der Zugang zum Network Slicing ermöglicht es MVNOs, differenzierte Sicherheits-, Latenz- und Durchsatzniveaus anzubieten, die bisher direkten Netzbetreiberverträgen vorbehalten waren. Leistungsparität verändert die Wettbewerbspositionierung: Marken setzen jetzt auf Serviceinnovation – Gaming-Pässe, AR-Vorteile oder gebündelten Cloud-Speicher – anstatt sich für langsamere Datenraten zu entschuldigen. Da sich die Gerätewechselzyklen beschleunigen, sind neue 5G-only-Smartphones standardmäßig auf eSIM-Provisionierung ausgerichtet, was die Kundenmigration zum US-MVNO-Markt weiter erleichtert.

Auslagerung von Unternehmens- und IoT-Konnektivität an MVNOs

Hersteller, Logistikunternehmen und Versorgungsunternehmen wünschen sich eine zentrale Verwaltungsoberfläche für Tausende von Sensoren, die nationale und internationale Grenzen überschreiten. Spezialisierte MVNOs reagieren mit gebündelten SIM-Verwaltungsportalen, gebündelten Datenkontingenten und Mehrfachnetz-Redundanz. Kanadas CRTC hat kürzlich den Großhandelszugang für unternehmensgerechte MVNO-Dienste geöffnet, was die regulatorische Unterstützung des Modells unterstreicht und parallele Dynamiken in der US-amerikanischen Regulierungspolitik signalisiert. Satelliten-Mobilfunk-Hybride erweitern die Reichweite auf abgelegene Bergwerke und Offshore-Plattformen und machen Konnektivität zu einem strategischen Enabler für vorausschauende Wartung und Echtzeitanalysen.

FCC-Wettbewerbsförderungspolitik und Großhandelsverpflichtungen

Die von der FCC vorgeschlagene 60-tägige Gerätentsperre-Regelung reduziert den Wechselaufwand, indem sie lange Bindungsfristen durch Host-Netzbetreiber beendet. [2]„Vorschlag zur Gerätentsperre”, Bundesregister, federalregister.govErgänzende Richtlinien zur Abdeckung aus dem Weltraum klären Spektrum- und Leistungsgrenzen und geben MVNOs eine rechtliche Grundlage für die Integration von Satellitenverbindungen. Regulierungsbehörden überwachen auch weiterhin die Großhandelspreise und unterbinden diskriminierende On-Net-Priorisierung, die die Wettbewerbsfähigkeit von MVNOs beeinträchtigen könnte. Diese Leitplanken vergrößern den adressierbaren Pool von Wechselwilligen und reduzieren die Markteintrittsrisiken für neue Marken, was die Wachstumsaussichten im US-MVNO-Markt stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzwerkdeprioritisierung beeinträchtigt die wahrgenommene Dienstqualität (QoS) | -1.4% | Bundesweit, mit überlasteten städtischen Gebieten als am stärksten Betroffene | Kurzfristig (≤ 2 Jahre) |

| Preiskriege komprimieren bereits dünne MVNO-Margen | -1.1% | Nationales Wettbewerbsumfeld | Kurzfristig (≤ 2 Jahre) |

| Steigende digitale Werbekosten (CAC) für die Neukundengewinnung im Nischen-MVNO-Bereich | -0.8% | Bundesweit, mit Auswirkungen auf digitale Marketingkanäle | Mittelfristig (2–4 Jahre) |

| MNO-5G-SA-Slice-Zugangssperren begrenzen Serviceinnovationen | -0.6% | Bundesweit, mit der stärksten Beeinträchtigung in Unternehmenssegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzwerkdeprioritisierung beeinträchtigt die wahrgenommene Dienstqualität (QoS)

Die meisten Großhandelsverträge weisen während der Hauptauslastungszeiten QCI 9 zu, sodass Abonnenten langsamere Geschwindigkeiten als Postpaid-Nutzer der Netzbetreiber erhalten. Beschwerden über unbrauchbare Datenverbindungen während der städtischen Stoßzeiten schädigen die Markenglaubwürdigkeit und zwingen US-MVNO-Marktteilnehmer dazu, entweder auf den Preis zu setzen oder kostspieligen Premium-QCI-8-Zugang auszuhandeln. [3]„QCI und Deprioritisierung erklärt”, Best Phone Plans, bestphoneplans.netDie Ausfallzeiten bei Visible Anfang 2025 und die intermittierenden Drosselungsprobleme bei Mint Mobile zeigen, wie schnell soziale Medien negative Nutzererfahrungen verstärken. Sofern MVNOs keine höheren Prioritätsleitungen sichern oder auf Satelliten-Fallback setzen, könnte die Lücke zwischen Versprechen und Realität zu Abwanderungsschüben führen.

Preiskriege komprimieren bereits dünne MVNO-Margen

Aggressives Preissenken ist zu einem defensiven Reflex geworden: Wenn ein Anbieter einen unbegrenzten Tarif für USD 15 vorstellt, ziehen Wettbewerber innerhalb von Tagen nach. Der daraus resultierende Umsatzdruck trifft kleinere Marktteilnehmer am härtesten, denen die Einkaufsmacht großer Mengen fehlt und die in ihre Marketingbudgets eingreifen müssen, um sichtbar zu bleiben. Die jüngsten Quartale zeigen einen Anstieg der durchschnittlichen digitalen Kampagnenkosten für Telekommunikations-Keywords um 20 %, was die Deckungsbeiträge genau dann schrumpfen lässt, wenn die Verbrauchererwartungen an unbegrenzte Daten steigen. Tiefe Taschen und diversifizierte Einnahmequellen verschaffen Kabel-MVNOs und nach Akquisitionen entstandenen Sub-Marken mehr Ausdauer und erhöhen das Überlebensrisiko für Randspieler im US-MVNO-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt die digitale Transformation voran

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 57,25 % am US-MVNO-Markt und wachsen mit einer CAGR von 12,89 %. Diese Architekturen beseitigen kapitalintensive Hardware und ermöglichen es Betreibern, Abonnenten entsprechend der Nachfrageschwankungen zu skalieren. Plattform-als-Dienst-Angebote – wie der MVNX-Stack von AT&T – bündeln Abrechnung, Richtlinien und Analysen in modularen APIs, die die Markteinführungszeiten von Monaten auf Wochen verkürzen. Der Wandel senkt die Betriebskosten um bis zu 40 % und setzt Ressourcen für Marketing und Funktionsentwicklung frei. On-Premises-Lösungen bleiben die Wahl für stark regulierte Branchen, aber ihr Anteil schwindet, da Cloud-Zertifizierungen sich ausweiten. Die Flexibilität von containerisierten Microservices zukunftssichert zudem Integrationen mit Satelliten-Gateways und IoT-Geräteclouds und positioniert Cloud-MVNOs, um die nächste Wachstumswelle im US-MVNO-Markt zu erfassen.

Die Cloud-Denkweise fördert eine Fail-Fast-Kultur: Marken testen Tarifmischungen in Echtzeit per A/B-Test, spielen Over-the-Air-Updates für Begleit-Apps ein und erkennen Abwanderungsrisikosignale, die gezielte Bindungsangebote auslösen. Bedenken hinsichtlich der Datenresidenz, einst ein Stolperstein, werden nun durch souveräne Cloud-Zonen behoben, die den staatlichen Datenschutzgesetzen entsprechen. Frühe Anwender berichten von verbesserten Abonnenten-NPS-Werten nach der Migration zu vollständig automatisierten Support-Chatbots auf Basis von Cloud-KI. All diese Faktoren machen den Cloud-Betrieb zum Experimentiermotor, der den US-MVNO-Markt lebhaft und intensiv wettbewerbsfähig hält.

Nach Betriebsmodus: Vollständige MVNOs behaupten Marktführerschaft

Vollständige MVNOs repräsentierten im Jahr 2025 einen Anteil von 45,30 % am US-MVNO-Markt und expandieren mit einer CAGR von 10,73 %. Der Besitz von Kernnetzwerkelementen ermöglicht diesen Akteuren, Tarife individuell zu gestalten, Fintech-Zusätze einzubetten und granulare Nutzungsdaten zu erheben, die Upselling-Algorithmen verfeinern. CompaxDigitals BSS/OSS-Verknüpfung mit T-Mobile demonstriert das strategische Werkzeug, das jetzt Marken zur Verfügung steht, die eine tiefere Integration ohne eigenen Infrastrukturaufbau anstreben. Light-MVNOs sind nach wie vor attraktiv, wenn Schnelligkeit beim Markteintritt die Differenzierungsbedürfnisse überwiegt, aber der Preisdruck zwingt viele dazu, in Richtung vollständiger Kontrolle zu migrieren, sobald die Abonnentenbasis die Gewinnschwelle erreicht.

Operative Autonomie schützt vollständige MVNOs vor abrupten Änderungen der Großhandelsrichtlinien, wie neuen Drosselungsregeln oder SIM-Tauschgebühren. Sie vereinfacht auch Multi-Carrier-Verhandlungen, was ein entscheidender Vorteil ist, wenn terrestrische und Satellitenverbindungen in einzelnen SKUs gebündelt werden. Da die Kosten zur Kundengewinnung steigen, wächst der Wert des Besitzes von Cross-Selling-Berührungspunkten – von Geräteschutzversicherungen bis hin zu Streaming-Bündeln – erheblich, was die strategische Migration in Richtung vollständigem MVNO-Status im US-MVNO-Markt verstärkt.

Nach Abonnententyp: Verbraucherdominanz mit IoT-Beschleunigung

Verbraucher repräsentierten im Jahr 2025 73,20 % der Gesamtleitungen und sichern damit das Einnahmengerüst des US-MVNO-Markts. Treue Familientarife senken die Abwanderungsrate durch die Bündelung von Daten und Geräten unter einheitlichen Dashboards, während Empfehlungsboni virales Wachstum katalysieren. Dennoch verspricht das IoT-Segment mit einer CAGR von 16,95 % höhere Margen und längere Vertragslaufzeiten. Logistikunternehmen setzen robuste Tracker ein, die auf Satelliten-Fallback basieren, und zahlen Aufpreise für ununterbrochene Abdeckung grenzüberschreitender Flotten. Unternehmen fungieren als Gateway-Kunden, die Konnektivitätsbündel erproben, bevor sie sie auf globale Anlageinventare ausweiten. Hochgeschwindigkeits-Failover-Router für Filialeinzelhandel unterstreichen ebenfalls den IoT-Aufschwung und eröffnen breite Chancen weit über Verbrauchertelefone hinaus.

Diese Zwei-Tempo-Dynamik stabilisiert den Cashflow: Verbrauchertarife liefern einen vorhersehbaren monatlichen ARPU, während IoT-Vertragsabschlüsse Pauschalerlöse aus Hardware und mehrjährige Serviceverträge erschließen. MVNOs, die doppelte Markteinführungsstrategien beherrschen – TikTok-Anzeigen für Generation Z auf der einen Seite und Kanalpartnerschaften mit Systemintegratoren auf der anderen –, werden im Prognosezeitraum den breiteren US-MVNO-Markt übertreffen.

Nach Anwendung: Rabattdienste führen mit M2M-Innovation

Rabattierte Sprach- und Datenbündel hielten im Jahr 2025 einen Anteil von 31,55 %, was den Preisanker widerspiegelt, auf den sich auch Premium-Marken beziehen müssen, um wettbewerbsfähig zu bleiben. Jedoch schreiten zelluläre M2M-Verbindungen mit einer CAGR von 16,10 % voran, angetrieben durch Drohnen für die öffentliche Sicherheit, Rollouts intelligenter Zähler und vernetztes Landmaschinen-Equipment. Unternehmenstaugliche Abonnements schichten Prioritätsrouting, statische IP-Adressen und dedizierte Supportteams auf die Basiskonnektivität, was einer Zahlungsbereitschaftslücke entspricht, die Verbrauchersegmente nicht erreichen können. Die kreativsten MVNOs bündeln anwendungsspezifische Dashboards – Kraftstoffdiebstahlwarnungen für Flottenmanager, Leerstandsanalysen für Immobilienvermieter – rund um die SIM und treiben den US-MVNO-Markt über den reinen Bandbreiten-Weiterverkauf hinaus.

Regulierungsinitiativen, die 2G/3G abschalten, drängen zögerliche Branchen schließlich zur Modernisierung ihrer Geräte und füllen die M2M-Auftragsbücher. Unterdessen experimentieren Web3-native MVNOs mit kryptowährungsbasierten Mikrozahlungen für kleine Datenpakete, was auf eine künftige Komponierbarkeit hindeutet, bei der Konnektivität nur ein Widget in einem programmierbaren Wertestapel ist. Dieses Experimentieren verdeutlicht, wie schnell sich die Anwendungsgrenzen ausweiten, sobald der API-Zugang die Kernfunktionen des Netzes demokratisiert.

Nach Netzwerktechnologie: 4G-Dominanz mit Satellitendisruption

4G/LTE bildet noch immer die Grundlage von 67,40 % der aktiven Leitungen und wird wegen seines ausgereiften Geräteökosystems und stabiler Großhandelsökonomie bevorzugt. Jedoch ist Satelliten-/NTN-Konnektivität der am schnellsten wachsende Bereich mit einer CAGR von 63,20 %. OQ Technologys Zusammenarbeit mit Transatel für globales 5G-Satelliten-IoT verdeutlicht, dass Orbitalkapazität kein Nischen-Add-on mehr ist, sondern ein strategischer Hebel für eine allgegenwärtige Abdeckung, insbesondere entlang von Logistikkorridoren und in Katastrophenschutzzonen. Frühe Verbrauchertests bündeln reine Text-SOS-Nachrichten in Mainstream-Tarifen und ebnen den Weg für eine vollständigere Konvergenz von Mobil- und Satellitenkommunikation.

5G-Konsum wächst stetig, bleibt aber hinter dem anfänglichen Hype zurück; viele Abonnenten können praktische Vorteile gegenüber robustem 4G noch nicht unterscheiden, insbesondere wenn kostenseitig optimierte Kernnetzwerke Downlink-Geschwindigkeiten über 100 Mbit/s liefern. Da mehr mmWave-Kleinzellen dichte Metropolen erschließen, werden MVNOs Slices für latenzempfindliches Gaming oder Virtual Reality auswählen und Mikrosegmente schaffen, die Premiumpreise erzielen. Bis 2031 wird der US-MVNO-Markt wahrscheinlich drei Säulen – verbessertes LTE, flexibles 5G und globale Satellitenverbindung – unter einem einheitlichen Abrechnungsdach ausbalancieren.

Nach Vertriebskanal: Digital-First-Strategien dominieren

Ausschließlich digitale Storefronts machten im Jahr 2025 49,40 % der Neuabonnenten aus und wachsen mit einer CAGR von 11,98 %. Das eSIM-Onboarding eliminiert die SIM-Kit-Logistik, ermöglicht die Aktivierung innerhalb von fünf Minuten und reduziert die im ersten Monat häufig durch Port-in-Verzögerungen ausgelöste Abwanderung. Datengesteuerte Trichter nutzen Attribution auf Pixel-Ebene, um Werbemittel zu verfeinern und die Kosten pro Akquisition (CPA) zu senken, selbst wenn die allgemeinen Anzeigenpreise steigen. Der stationäre Einzelhandel hält sich durch die Betreuung älterer Menschen, Unternehmenseinkäufer und Touristen, die sofortige lokale Nummern benötigen. Hybride Pop-up-Kioske in Großhandelsmärkten überbrücken beide Welten und dienen als erlebnisorientierte Demonstrationszonen, die mit QR-Code-Provisionierung enden.

Chatbot-gestützter Support reduziert die Call-Center-Minuten und setzt Personalbudgets für Treueprogramme wie gebündeltes Streaming oder Cloud-Gaming frei. Da KI-Assistenten ausgereifter werden, werden einfache Mittelklassentarife über konversationellen Handel in sozialen Netzwerken verkauft, was die Reichweite auf Bevölkerungsgruppen ausdehnt, die selten herkömmliche Websites besuchen. Der unaufhaltsame Digitalisierungszyklus zementiert Self-Service als Standard-Kundenerwartung im gesamten US-MVNO-Markt.

Geografische Analyse

Die regionale Durchdringung innerhalb des US-MVNO-Markts korreliert eng mit der Bevölkerungsdichte, der Netzwerkauslastung und dem Legacy-Breitband-Footprint. Städtische Zentren wie New York und Los Angeles zeigen eine Abwanderung zu Premium-MVNOs, die QCI-8-Leitungen aushandeln, um sicherzustellen, dass Videostreams während der Stoßzeiten nicht puffern. Ländliche Gebiete im Mittleren Westen und im Mountain West stellen latente Wachstumsreservoirs dar, die durch Satelliten-Mobilfunk-Hybride erschlossen werden, die Abdeckungslücken schließen. Die FCC-Leitlinien zur ergänzenden Weltraumabdeckung klären das technische Koexistenzproblem mit terrestrischen Frequenzbändern und geben MVNOs die rechtliche Sicherheit, „landesweit – einschließlich abgelegener Gebiete” ohne Einschränkungen zu bewerben.

Die Leistung von Kabel-MVNOs ist stark auf Regionen ausgerichtet, in denen das Mutterunternehmen bereits eine erhebliche Breitbandbasis genießt. Die 1,2 Millionen mobilen Leitungsanschlüsse von Comcast im vierten Quartal 2024 konzentrierten sich auf den Nordosten und den pazifischen Nordwesten und demonstrierten die Stärke von Bundle-Rabatten, wenn Breitband-Heiminternet-Abonnenten auf der Suche nach Mobilfunkeinsparungen sind. Im Gegensatz dazu florieren Sub-Marken der primären Netzbetreiber im Sun Belt, wo Bevölkerungszuwächse einen stetigen Strom von Erstkunden schaffen.

Staatliche Verbraucherschutzgesetze beeinflussen ebenfalls die Akzeptanz. Kaliforniens strenge Rechnungstransparenzregeln begünstigen MVNO-Angebote ohne Gebühren und steigern die Markenvertrauenswerte. Inzwischen verändert die T-Mobile–UScellular-Transaktion die Wettbewerbsintensität im ländlichen Oberen Mittleren Westen, was lokale MVNOs dazu veranlasst, lokalen Kundenservice als Differenzierungsmerkmal hervorzuheben. Insgesamt bestätigen diese geografischen Besonderheiten, dass der US-MVNO-Markt nicht monolithisch ist; lokale Faktoren überwiegen häufig nationale Werbung bei der Bestimmung der Adoptionsraten.

Wettbewerbslandschaft

Der Wettbewerb im US-MVNO-Markt verbindet Skaleneffekte mit Nischenflexibilität. Die Konzentration an der Marktspitze bleibt moderat: Die fünf größten Marken kontrollierten 2024 zusammen knapp über 55 % der aktiven Leitungen. T-Mobiles Akquisitionen von Mint Mobile und UScellular fügten mehr als 8 Millionen Nutzer hinzu, verringerten den Abstand zu Verizon-geführten Sub-Marken und setzten kleinere Discount-Betreiber unmittelbar unter Druck. Trotz der Konsolidierung treten dank schlüsselfertiger MVNO-als-Dienst-Plattformen, die nur minimales Anfangskapital erfordern, jeden Quartal neue Marktteilnehmer auf.

Technologiepartnerschaften wirken als Kraftmultiplikatoren. Der Aduna-Netzwerk-API-Austausch, unterstützt von AT&T, Verizon und T-Mobile, standardisiert Zugriffspunkte für Prioritätsleitungen, Netzwerkanalysen und Abrechnungsressourcen und ermöglicht es Boutique-Marken, maßgeschneiderte Angebote – etwa unbegrenzten Gaming-Datenverkehr mit Jitter-Garantien – ohne individuelle Vertragsverhandlungen zu launchen. Kabel-MVNOs nutzen Wi-Fi-Offload, um variable Großhandelskosten zu dämpfen und unbegrenzte Datentarife mit profitablen Margen anzubieten.

Strategische Schritte im Jahr 2025 unterstreichen den verschärften Fokus auf Unternehmen und IoT. T-Mobiles SIM-basiertes SASE bündelt Sicherheit und Konnektivität in einem einzigen Produkt und richtet sich an mittelständische Unternehmen ohne dedizierte IT-Teams. SurgePays verbindet den Footprint von Convenience-Stores mit einkommensschwachen Lifeline-Subventionen und erschließt eine von Mainstream-Postpaid-Netzbetreibern vernachlässigte Bevölkerungsgruppe. Diese Beispiele verdeutlichen, wie Differenzierung zunehmend von vertikaler Integration abhängt – ob durch Spektrum, Sicherheit, Vertrieb oder lokale Einbindung – anstatt von einem reinen Preiskampf.

Marktführer der US-MVNO-Branche

Tracfone Wireless

H2O Wireless

Visible

Mint Mobile

Consumer Cellular

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: T-Mobile schloss die Akquisition der Mobilfunkaktivitäten von UScellular für USD 4,3 Milliarden ab und übernahm 4 Millionen Kunden sowie 30 % des Spektrums des regionalen Netzbetreibers.

- Juli 2025: Comcast meldete ein Rekordwachstum im Mobilfunkbereich mit 378.000 neuen Leitungen und insgesamt 8,5 Millionen Anschlüssen.

- Mai 2025: T-Mobile führte SIM-basiertes SASE mit dedizierten Netzwerk-Slices für Zero-Trust-Sicherheit ein.

- Dezember 2024: SurgePays unterzeichnete eine mehrjährige 5G-MVNO-Vereinbarung mit AT&T zur Versorgung ländlicher Gemeinden.

Berichtsumfang des US-MVNO-Markts

Der US-amerikanische MVNO-Markt ist definiert anhand der Erlöse, die aus den MVNO-Betriebsmodellen generiert werden, die von den verschiedenen im Markt tätigen Akteuren für Endanwender angeboten werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärbefragungen gewonnen wurden. Der Marktbericht umfasst auch die wesentlichen Faktoren, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der US-MVNO-Markt ist segmentiert nach Betriebsmodell (Reseller, Service-Operator, vollständiger MVNO und weitere Modelle) sowie nach Endnutzertyp (Geschäftskunden und Verbraucher). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Cloud |

| On-Premises |

| Reseller |

| Service-Operator |

| Vollständiger MVNO |

| Light-MVNO / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftskunden |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Stationäre Einzelhandelsgeschäfte |

| Netzbetreiber-Sub-Marken-Geschäfte |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premises | |

| Nach Betriebsmodus | Reseller |

| Service-Operator | |

| Vollständiger MVNO | |

| Light-MVNO / Marken-MVNO | |

| Nach Abonnententyp | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftskunden | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Stationäre Einzelhandelsgeschäfte | |

| Netzbetreiber-Sub-Marken-Geschäfte | |

| Drittanbieter/Großhandel |

Wesentliche im Bericht beantwortete Fragen

Wie groß wird der US-MVNO-Markt im Jahr 2031 sein?

Prognosen beziffern ihn auf USD 64,69 Milliarden, gegenüber USD 46,76 Milliarden im Jahr 2026.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte MVNO-Architekturen entwickeln sich bis 2031 mit einer CAGR von 12,89 % dank Skalierbarkeit und geringerer Kapitalausgaben.

Welches Abonnentensegment weist das höchste Wachstum auf?

IoT-Leitungen wachsen mit einer CAGR von 16,95 %, da Unternehmen die Gerätekonnektivität auslagern.

Wie wirken sich Satellitennetzwerke auf MVNO-Angebote aus?

Satelliten-/NTN-Verbindungen wachsen mit einer CAGR von 63,20 % und erweitern die Abdeckung auf ländliche und abgelegene Gebiete ohne terrestrischen Dienst.

Warum gewinnen vollständige MVNOs an Dynamik?

Die Kontrolle über Kernelemente ermöglicht es Marken, individuelle Preisgestaltungen zu entwickeln, Mehrwertfunktionen einzubetten und detaillierte Nutzungsdaten für gezieltes Upselling zu erfassen.

Welche Rolle spielen FCC-Richtlinien beim Wachstum von MVNOs?

Gerätentsperre-Mandate und transparente Großhandelsregeln reduzieren den Wechselaufwand und schaffen gleiche Wettbewerbsbedingungen für neue Marktteilnehmer.

Seite zuletzt aktualisiert am: