Marktgröße und Marktanteil für lebensmittelantimikrobielle Zusatzstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.34 Milliarden US-Dollar |

| Marktgröße (2031) | 3.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für lebensmittelantimikrobielle Zusatzstoffe von Mordor Intelligence

Die Marktgröße für lebensmittelantimikrobielle Zusatzstoffe wurde im Jahr 2025 auf USD 2,22 Milliarden geschätzt und wird voraussichtlich von USD 2,34 Milliarden im Jahr 2026 auf USD 3,03 Milliarden bis 2031 anwachsen, mit einer CAGR von 5,35 % während des Prognosezeitraums (2026–2031). Angetrieben durch technologische Fortschritte in der Konservierung und eine gestiegene Nachfrage nach Sicherheit während verlängerter Vertriebszyklen verzeichnet der Markt für lebensmittelantimikrobielle Zusatzstoffe ein kontinuierliches Wachstum. Während synthetische Varianten derzeit den größten Anteil halten, gewinnen natürliche Alternativen rasch an Bedeutung. Dieser Wandel ist größtenteils auf den Clean-Label-Trend und Innovationen wie Bakteriozin-Systeme und fermentationsbasierte Extrakte zurückzuführen, die die Wirksamkeit dieser natürlichen Optionen verbessert haben. Pulverförmige Formen dominieren den Markt und werden für ihre Formulierungsflexibilität und Skalierbarkeit geschätzt. Fleisch- und Fleischerzeugnisse sind die primären Anwendungsgebiete, während aufstrebende Segmente schnell aufholen. Nordamerika ist der größte Markt, das ausgeprägteste Wachstum wird jedoch im Nahen Osten und in Afrika erwartet. Regulatorischer Druck treibt Hersteller zu strengeren antimikrobiellen Praktiken und beschleunigt die Genehmigung neuartiger Verbindungen. Darüber hinaus stärken Verkapselungstechnologien nicht nur die funktionale Leistung, sondern schützen auch die sensorischen Qualitäten und ebnen den Weg für kostengünstige Produkte, die beim Verbraucher Anklang finden. Insgesamt bereiten diese Trends den Boden für eine nachhaltige und innovationsgetriebene Marktexpansion.

Wichtigste Erkenntnisse des Berichts

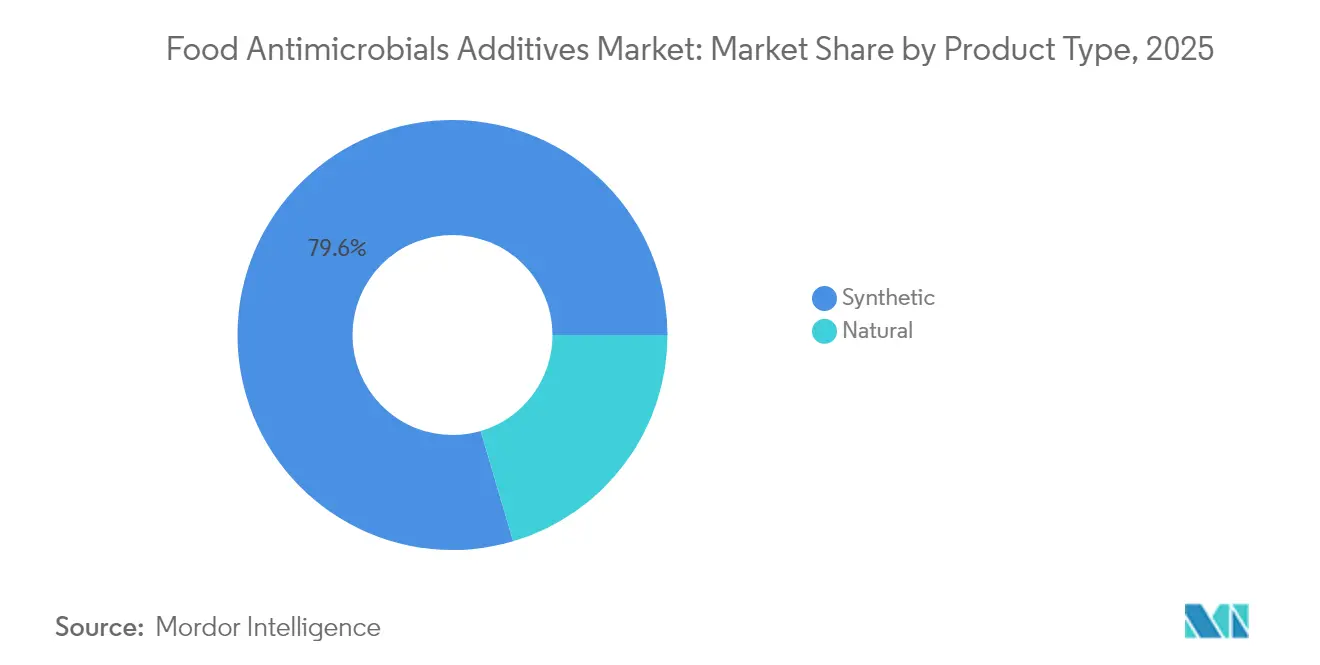

- Nach Produkttyp hielt das Segment der synthetischen Antimikrobiotika im Jahr 2025 einen Anteil von 79,55 % am Markt für lebensmittelantimikrobielle Zusatzstoffe, während das natürliche Segment bis 2031 mit einer CAGR von 6,97 % voranschreitet.

- Nach Form entfiel auf das Pulversegment im Jahr 2025 ein Anteil von 49,02 % am Markt für lebensmittelantimikrobielle Zusatzstoffe, das sich von 2026 bis 2031 mit einer CAGR von 6,79 % ausweitet.

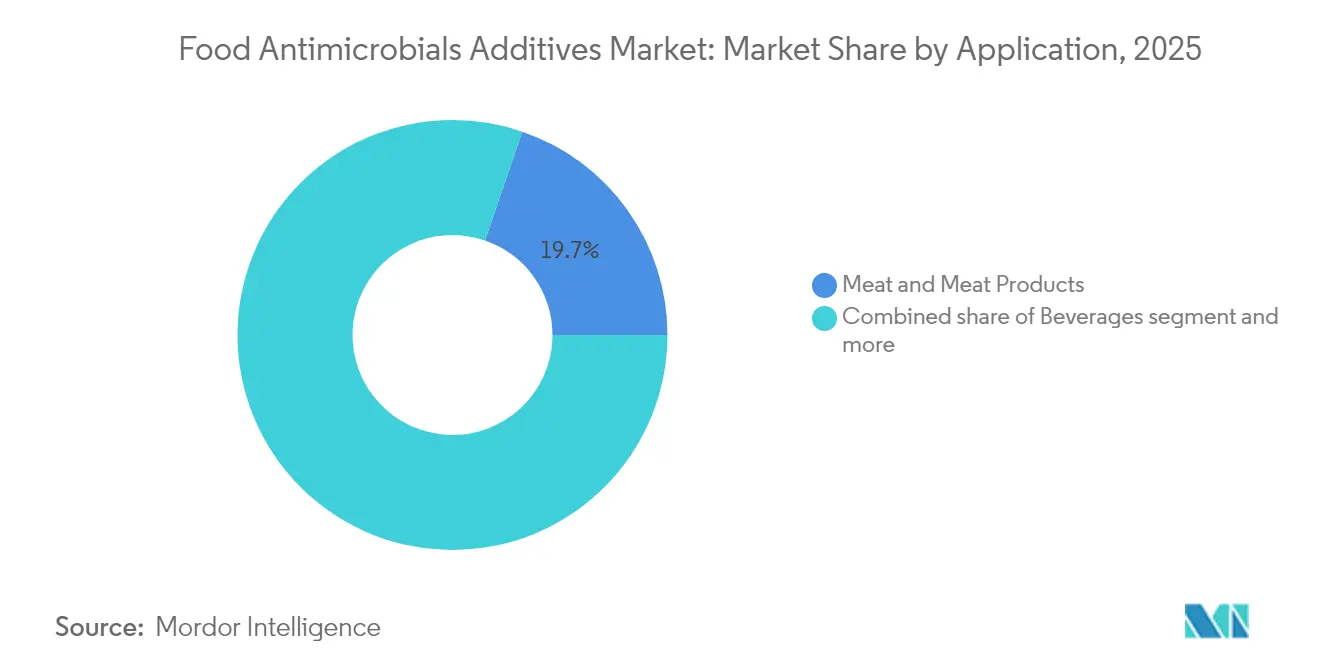

- Nach Anwendung führten Fleisch- und Fleischerzeugnisse im Jahr 2025 mit einem Umsatzanteil von 19,74 %; das Getränkesegment verzeichnet das schnellste Wachstum mit einer CAGR von 5,90 %.

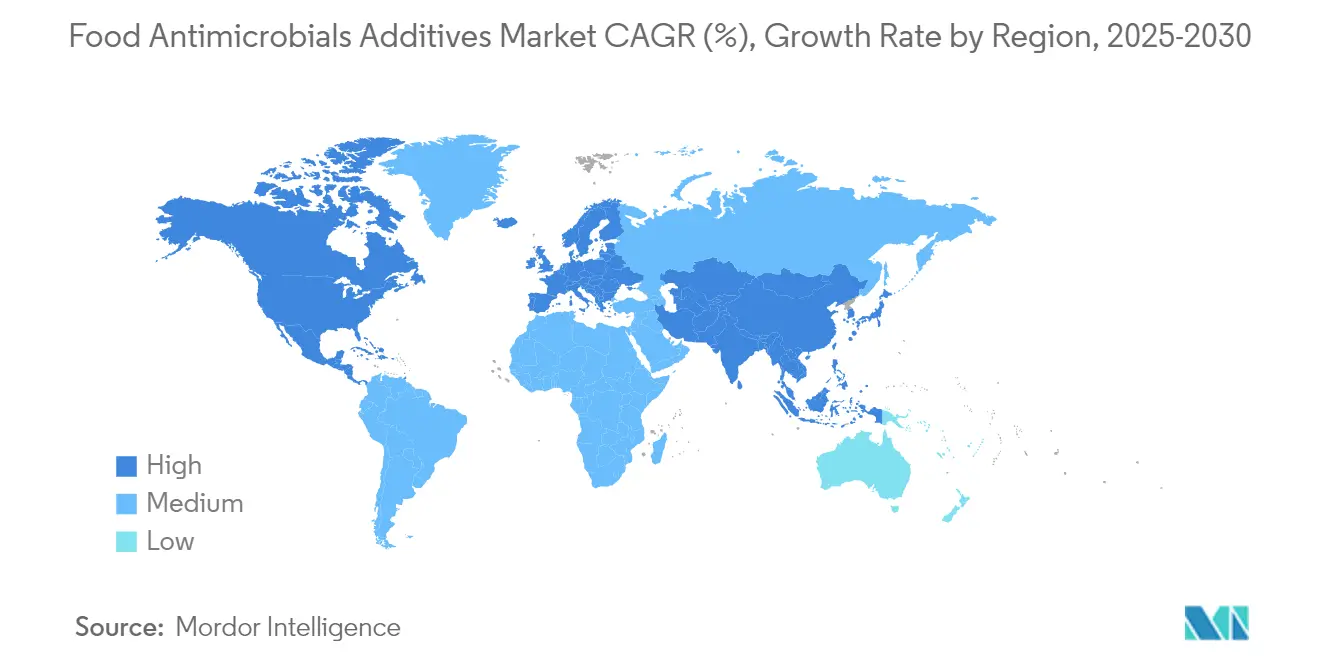

- Nach Geografie befehligte Nordamerika im Jahr 2025 einen Anteil von 28,90 % am Markt für lebensmittelantimikrobielle Zusatzstoffe, während die Region Naher Osten und Afrika die höchste prognostizierte CAGR von 6,95 % bis 2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für lebensmittelantimikrobielle Zusatzstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage im Fleischverarbeitungssektor | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gesteigertes Bewusstsein der Verbraucher für lebensmittelbedingte Erkrankungen | +0.9% | Global, insbesondere entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz in pflanzlichen Lebensmitteln und Milchalternativen | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach minimalen Verarbeitungstechniken | +0.6% | Global, angeführt von Premiersegmenten | Langfristig (≥ 4 Jahre) |

| Innovation in der Technologie für aktive Verpackungen | +0.5% | Entwickelte Märkte, Ausstrahlungseffekte auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Stark steigende Nachfrage nach Lebensmittelprodukten mit verlängerter Haltbarkeit | +0.8% | Global, beschleunigt in E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage im Fleischverarbeitungssektor

Die Nachfrage nach antimikrobiellen Zusatzstoffen in der Fleischverarbeitungsindustrie steigt, angetrieben durch den weltweit wachsenden Konsum verarbeiteter Fleischprodukte und Fertigfleischprodukte. Verbraucher verlangen heute sicherere, qualitativ hochwertige und Clean-Label-Fleischoptionen, was die Einführung fortschrittlicher antimikrobieller Konservierungstechnologien begünstigt. Nordamerika – insbesondere die USA und Mexiko – bleibt aufgrund des hohen Pro-Kopf-Fleischkonsums und einer ausgereiften Verarbeitungsinfrastruktur führend bei diesem Trend. Laut Projektionen des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) wird der Pro-Kopf-Fleischkonsum in den USA bis 2033 voraussichtlich 82,5 kg erreichen, wobei Geflügel von 38,3 kg im Jahr 2023 auf 43,8 kg steigt, Schweinefleisch bei 22,6 kg liegt und Rindfleisch bei 16,0 kg. Allein im Jahr 2024 stieg der Geflügelkonsum um 1 % auf 4,94 Millionen Tonnen, Schweinefleisch um 3 % auf 2,7 Millionen Tonnen und Rindfleisch um 3 % auf 2,2 Millionen Tonnen [1]Landwirtschaftsministerium der Vereinigten Staaten, Fleischkonsum in Mexiko, angeführt von Geflügel, wird im nächsten Jahrzehnt weiter steigen, wie USDA-Projektionen zeigen,

usda.gov. Regulatorische Maßnahmen, wie die aktualisierten antimikrobiellen Protokolle des USDA für Geflügel zur Reduzierung von Salmonella, treiben ebenfalls die Nachfrage nach effektiveren und natürlichen Lösungen voran. Wichtige Lieferanten haben mit maßgeschneiderten Innovationen reagiert: Corbions Purac-Linie bietet auf Milchsäure und Essig basierende Systeme für verarbeitete Fleischprodukte; Kerry Groups Clean-Label-Antimikrobiotika wie PreservR und Provian K verwenden Essig und fermentierte Zutaten; und Kemins BactoCEASE®-Linie setzt gepufferten Essig und Pflanzenextrakte zur Wurstkonservierung ein.

Gesteigertes Bewusstsein der Verbraucher für lebensmittelbedingte Erkrankungen

Das Bewusstsein der Verbraucher für lebensmittelbedingte Krankheitserreger hat ein beispielloses Niveau erreicht, angetrieben durch aufsehenerregende Kontaminationsvorfälle und eine verbesserte Kommunikation zur Lebensmittelsicherheit. Dieses gesteigerte Bewusstsein beeinflusst Kaufentscheidungen, wobei Verbraucher Produkte bevorzugen, die einen bewährten antimikrobiellen Schutz enthalten, insbesondere bei verzehrfertigen Lebensmitteln, bei denen das Kontaminationsrisiko höher ist. Natürliche antimikrobielle Zusatzstoffe, einschließlich Nisin und Natamycin, haben in verzehrfertigen Fleisch- und Käseprodukten an Bedeutung gewonnen, da sie Verderb- und pathogene Mikroorganismen wirksam hemmen und gleichzeitig Clean-Label-Anforderungen unterstützen. Während die Lebensmittelversorgung der Vereinigten Staaten hohe Sicherheitsstandards aufrechthält, treiben Bedenken hinsichtlich neu auftretender Krankheitserreger und Antibiotikaresistenz die kontinuierliche Branchenüberwachung voran. Moderne Konservierungstechnologien setzen auf einen Mehrfach-Hürden-Ansatz, indem sie traditionelle Antimikrobiotika mit neueren Verbindungen kombinieren. Dazu gehören Derivate organischer Säuren, wie Laktate und Sorbate, sowie pflanzliche Extrakte aus Zitrusfrüchten und Rosmarin, die einen wirksamen antimikrobiellen Schutz bieten und gleichzeitig den Sicherheitspräferenzen der Verbraucher entsprechen.

Zunehmende Akzeptanz in pflanzlichen Lebensmitteln und Milchalternativen

Das Wachstum pflanzlicher Lebensmittel und Milchalternativen bietet sowohl Chancen als auch Herausforderungen im Markt für antimikrobielle Zusatzstoffe. Diese Produkte erfordern verbesserte Konservierungsmethoden entlang des Einzelhandelsvertriebs und der Kühlkette, um Sicherheit und Haltbarkeitsstabilität zu gewährleisten. Pflanzliche Formulierungen sind aufgrund ihres natürlichen Zuckergehalts, des hohen Feuchtigkeitsgehalts und des begrenzten Einsatzes synthetischer Konservierungsstoffe besonders anfällig für mikrobiellen Verderb. Dies hat die Nachfrage nach natürlichen und Clean-Label-antimikrobiellen Zusatzstoffen erhöht, darunter Pflanzenextrakte, organische Säuren und fermentationsbasierte Zutaten, die sowohl Konservierungsanforderungen als auch Verbraucherpräferenzen für Transparenz und Nachhaltigkeit gerecht werden. Daten zur Verbraucherakzeptanz verdeutlichen die Marktbedeutung. In den Vereinigten Staaten haben 53 % der Verbraucher pflanzliche Fleischprodukte konsumiert, wobei 24 % diese im Jahr 2024 mindestens monatlich als Stamm- oder Gelegenheitsnutzer konsumieren [2]Quelle: The Good Food Institute, "Pflanzliches Fleisch in den USA," The Good Food Institute, gfi.org. Diese Verbraucherbasis verpflichtet Hersteller dazu, die Produktion zu steigern und gleichzeitig eine verlängerte Haltbarkeit beizubehalten, ohne Clean-Label-Standards zu beeinträchtigen. Milchalternativen, einschließlich Hafermilch, Mandelmilch und veganer Käseprodukte, zeigen ein erhebliches Marktwachstum, benötigen jedoch eine präzise mikrobielle Kontrolle für Sicherheit und Stabilität während des Vertriebs. Pflanzliche Fleischalternativen, hergestellt aus Hülsenfrüchten, Getreide und Ölen, erfordern erheblichen antimikrobiellen Schutz, da ihnen die natürlichen Konservierungsmechanismen fehlen, die in tierischen Produkten vorhanden sind.

Steigende Nachfrage nach minimalen Verarbeitungstechniken

Fortschrittliche Verarbeitungstechnologien transformieren antimikrobielle Anwendungen in der Lebensmittelkonservierung und reagieren auf die Verbrauchernachfrage nach nahrhaften und sicheren Produkten. Hochtemperatur-Kurzzeit- und Ultrahochtemperaturverfahren verbessern die mikrobielle Kontrolle und erhalten bioaktive Verbindungen effektiver als herkömmliche Pasteurisierungsmethoden. Nicht-thermische Konservierungstechniken, darunter Kaltplasma, gepulste elektrische Felder und Ultraschallbehandlungen, bieten antimikrobiellen Schutz, ohne hitzeempfindliche Nährstoffe zu beeinträchtigen. Verbesserte Verkapselungsmethoden für natürliche Antimikrobiotika, insbesondere Nisin-Verabreichungssysteme mit emulsionsbasierten Trägern, erhöhen die Konservierungswirksamkeit und unterstützen gleichzeitig die Ziele der minimalen Verarbeitung. Verbraucherpräferenzen beeinflussen diesen Übergang erheblich. Der Internationale Lebensmittelinformationsrat (IFIC) berichtet, dass im Jahr 2024 79 % der erwachsenen US-Bevölkerung das Verarbeitungsniveau von Lebensmitteln und Getränken vor dem Kauf bewertet haben, wobei ultra-verarbeitete Lebensmittel mit Gesundheitsbedenken in Verbindung gebracht werden, darunter bestimmte Krebsarten, Herz-Kreislauf-Erkrankungen und Typ-2-Diabetes [3]Quelle: Internationaler Lebensmittelinformationsrat, "IFIC-Lebensmittel- und Gesundheitsumfrage 2024," Food Insight, foodinsight.org. Diese Verbraucherpräferenzen treiben die Marktnachfrage nach Produkten voran, die frische Eigenschaften und Nährwerte erhalten und gleichzeitig mikrobiologische Sicherheit gewährleisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungen | -0.8% | Global, besonders streng in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Unangenehmer Geschmack oder Geruch bei einigen Antimikrobiotika | -0.6% | Global, verbrauchergetriebene Märkte | Mittelfristig (2–4 Jahre) |

| Negative Auswirkungen auf Produkttextur und -farbe | -0.4% | Global, Premiumprodukt-Segmente | Mittelfristig (2–4 Jahre) |

| Kompatibilitätsprobleme mit Lebensmittelmatrizen | -0.5% | Global, komplexe Formulierungsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungen

Die behördlichen Zulassungsverfahren für neue antimikrobielle Verbindungen stellen erhebliche Markteintrittsbarrieren dar. Jüngste regulatorische Änderungen haben diese Herausforderungen verschärft. Die Verordnung (EU) 2024/2597 der Europäischen Kommission, die die Spezifikationen für Sorbinsäure und Kaliumsorbat aktualisiert, erfordert eine umfangreiche Dokumentation und sieht Übergangsfristen für die Einhaltung vor. Die FDA hat strengere Leitlinien für Bestimmungen zur allgemeinen Anerkennung als sicher (GRAS) eingeführt und die Anforderungen an die Marktüberwachung nach der Zulassung erhöht, was die Compliance-Kosten für Hersteller steigen lässt. Ebenso haben Kanadas Änderungen der Lebensmittelzusatzstoffverordnungen durch SOR/2024-244 unmittelbare Compliance-Herausforderungen geschaffen, die die Zeitpläne für Produkteinführungen beeinflussen. Die Anforderungen an toxikologische Studien und Umweltverträglichkeitsprüfungen wirken sich insbesondere auf natürliche antimikrobielle Verbindungen aus, da bestehende regulatorische Rahmenbedingungen, die für synthetische Chemikalien konzipiert wurden, neue Konservierungsmechanismen möglicherweise nicht wirksam erfassen.

Unangenehmer Geschmack oder Geruch bei einigen Antimikrobiotika

Sensorische Herausforderungen behindern die Akzeptanz antimikrobieller Zusatzstoffe in Lebensmittelprodukten. Bestimmte Verbindungen können Geschmack, Aroma oder Textur nachteilig beeinflussen. Natriumbenzoat beispielsweise kämpft mit Sicherheits- und sensorischen Problemen, insbesondere in Getränken. Dies ist auf seinen scharfen Geschmack und sein Potenzial zurückzuführen, in Kombination mit Vitamin C Benzol zu bilden, ein bekanntes Gesundheitsrisiko. Während auf ätherischen Ölen basierende Antimikrobiotika bei der Bekämpfung von Krankheitserregern hervorragend sind, machen ihre ausgeprägten Aromen teure Verkapselungstechnologien erforderlich, um unerwünschte Noten zu überdecken, was wiederum die Skalierbarkeit einschränkt und die Produktionskosten erhöht. Emulsionsbasierte Träger für Verbindungen wie Nisin haben sich jedoch als wirksam erwiesen und ermöglichen eine nahtlose Integration in Lebensmittelmatrizen, ohne Geschmack oder Qualität zu beeinträchtigen. Diese Träger verbessern die Stabilität und Funktionalität von Antimikrobiotika und machen sie für verschiedene Lebensmittelanwendungen anpassungsfähiger. Infolgedessen wendet sich die Branche fermentationsbasierten Antimikrobiotika zu. Diese bieten nicht nur natürliche Konservierung, sondern gewährleisten auch minimale sensorische Beeinträchtigungen und entsprechen sowohl den Bestrebungen für Clean-Label- als auch für funktionale Produkte. Fermentationsbasierte Antimikrobiotika gewinnen an Bedeutung, da sie in der Lage sind, die Verbrauchernachfrage nach natürlichen und nachhaltigen Lebensmittelkonservierungslösungen zu erfüllen und dabei die Produktintegrität zu wahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Natürliche Alternativen gewinnen an Dynamik

Natürliche Antimikrobiotika verzeichnen ein Marktwachstum von 6,97 % CAGR bis 2031, während synthetische Verbindungen im Jahr 2025 einen Marktanteil von 79,55 % halten. Nisin zeigt erhebliches Potenzial bei der Milchkonservierung, da seine Nanopartikelformulierungen Methicillin-resistente Staphylococcus aureus und E. coli O157:H7 in Joghurt effektiv eliminieren, ohne die sensorischen Qualitäten zu beeinflussen. Essigbasierte Konservierungssysteme gewinnen in Clean-Label-Formulierungen an Bedeutung, indem sie die antimikrobiellen Eigenschaften von Essigsäure nutzen, um der Verbrauchernachfrage nach bekannten Zutaten und natürlichen Lösungen gerecht zu werden.

Synthetische Antimikrobiotika führen weiterhin den Markt aufgrund ihrer bewährten Wirksamkeit und niedrigerer Kosten in zahlreichen Anwendungen an. Benzoate stellen die größte synthetische Kategorie dar, hauptsächlich aufgrund ihrer weit verbreiteten Verwendung in Getränken und Lebensmittelprodukten. Sorbate zeigen ein stetiges Wachstum in Backwarenanwendungen, wobei Vorschriften bis zu 1.000 mg/kg in Backwaren zur Verlängerung der Haltbarkeit und Konservierung erlauben. Propionate werden zunehmend in getreidebasiserten Produkten eingesetzt, während Laktate und Acetate in der Fleischverarbeitung wachsen, wo die pH-Wert-Kontrolle die Konservierungswirksamkeit verbessert. Während synthetische Verbindungen bis 2031 die Marktdominanz behalten werden, weisen die höheren Wachstumsraten natürlicher Alternativen auf eine schrittweise Verschiebung der Marktdynamik hin, da ihre Produktionskosten sinken und ihre Effizienz steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulverdominanz spiegelt Handhabungsvorteile wider

Im Jahr 2025 dominierten Pulverformulierungen den Markt für lebensmittelantimikrobielle Zusatzstoffe und erfassten 49,02 % des Gesamtanteils. Ihr Vorteil liegt in der überlegenen Handhabung, flexiblen Formulierung und verbesserten Lagerstabilität. Pulver wie Nisin und Natamycin, die häufig in Schmelzkäse, Backwaren und gepökelten Fleischprodukten verwendet werden, lassen sich nahtlos mit trockenen Zutaten vermengen, ohne ihre antimikrobielle Wirkung zu verlieren. Verkapselte Pulversysteme ermöglichen eine kontrollierte Freisetzung flüchtiger Verbindungen und minimieren sensorische Auswirkungen. Mit technologischen Fortschritten wie Sprühtrocknung und Nanotechnologieintegration sind Pulver auf dem Weg, ihre Führungsposition zu behaupten, mit einer prognostizierten CAGR von 6,79 % bis 2031.

Flüssigformulierungen verzeichnen trotz eines kleineren Marktanteils ein robustes Wachstum in Hochfeuchtigkeitsanwendungen wie Getränken, Salatdressings, Frischgeschnittenem Obst und Milchprodukten. Formulierungen wie Laurylarginate (LAE), Propionate und Zitrusextraktmischungen gewährleisten eine schnelle Auflösung und gleichmäßige Verteilung und erzielen eine wirksame mikrobielle Kontrolle. Obwohl ihnen die Lagerstabilität von Pulvern fehlt, treibt ihre Eignung für Sofortverbrauchsanwendungen die Nachfrage an. Da diese Flüssigkeiten eine Nische in spezialisierten Formulierungen erschließen, steigt ihr Beitrag zum Markt weiter an.

Nach Anwendung: Fleischerzeugnisse führen inmitten der Diversifizierung

Im Jahr 2025 halten Fleisch- und Fleischerzeugnisse den größten Marktanteil mit 19,74 %. Diese Dominanz ist größtenteils auf strenge Anforderungen an die Pathogenkontrolle und regulatorische Mandate zurückzuführen, insbesondere solche, die auf die Reduzierung von Salmonella bei der Geflügelverarbeitung abzielen. Solche Vorschriften katalysieren die Einführung fortschrittlicher antimikrobieller Systeme und unterstreichen das Engagement der Branche für Lebensmittelsicherheit und Compliance. Das Getränkesegment entwickelt sich unterdessen zur am schnellsten wachsenden Kategorie mit einer CAGR von 5,90 %. Die steigende Attraktivität pflanzlicher Alternativen und funktioneller Getränke befeuert diesen Aufschwung. Darüber hinaus besteht eine ausgeprägte Nachfrage nach Clean-Label-Zutaten und Produkten mit verlängerter Haltbarkeit. Dieser Trend treibt die verstärkte Nutzung natürlicher und biobasierter Antimikrobiotika voran. Im Bereich Backwaren und Süßwaren sind spezialisierte antimikrobielle Systeme entscheidend für die Erzielung einer verlängerten Haltbarkeit, insbesondere in Niedrigfeuchtigkeitsumgebungen.

Die Konservierung von Milchprodukten setzt zunehmend auf natürliche antimikrobielle Lösungen, insbesondere Fermentate von Milchsäurebakterien. Diese Lösungen verlängern nicht nur die Haltbarkeit, sondern entsprechen auch der wachsenden Verbraucherpräferenz für probiotische und funktionelle Milchprodukte. Das Snack- und Herzhafte-Speisen-Segment profitiert von Innovationen, die auf seine vielfältigen Produktformate und Verpackungsstile zugeschnitten sind. Techniken wie oberflächenaufgebrachte Antimikrobiotika und Schutzgasverpackungen (MAP) stärken die Haltbarkeitsstabilität und erfüllen gleichzeitig die Anforderungen an Komfort und Frische. Ein einheitliches Thema in allen Lebensmittelkategorien ist die Ausrichtung der Lebensmittelsicherheitsprotokolle auf den wachsenden Verbraucherbedarf nach natürlichen, etikettfreundlichen Zutaten. Diese Ausrichtung ist ein bedeutender Katalysator für das Wachstum antimikrobieller Anwendungen, der Produktqualität, regulatorische Einhaltung und die Abstimmung auf sich wandelnde Verbrauchererwartungen hinsichtlich Sicherheit, Funktionalität und Clean-Label-Attributen sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält Nordamerika einen dominanten Anteil von 28,90 % am Markt für lebensmittelantimikrobielle Zusatzstoffe, gestützt durch strenge regulatorische Aufsicht und eine gut etablierte Lebensmittelverarbeitungsinfrastruktur. Die ausgereiften Lieferketten der Region, gepaart mit technischem Fachwissen, haben zur proaktiven Einführung fortschrittlicher Konservierungstechnologien geführt, darunter verkapselte Antimikrobiotika. Dies hat ihre Integration in eine breite Palette von Lebensmittelkategorien erleichtert. Da Verbraucher zunehmend Clean-Label- und minimal verarbeitete Produkte nachfragen, tendieren Hersteller zu natürlichen antimikrobiellen Lösungen, die den Sicherheits- und regulatorischen Maßstäben entsprechen.

Die Region Naher Osten und Afrika (MEA) befindet sich in einem schnellen Aufschwung und verzeichnet die schnellste Wachstumsrate der Branche mit einer prognostizierten CAGR von 6,95 % bis 2031. Diese Expansion wird durch Verbesserungen der Lebensmittelverarbeitungskapazitäten, ein gesteigertes Bewusstsein für Lebensmittelsicherheit und eine wachsende Verbraucherpräferenz für Clean-Label- und pflanzliche Angebote vorangetrieben. Darüber hinaus ebnen staatliche Investitionen in Ernährungssicherheit und Infrastruktur, gepaart mit Durchbrüchen in Nanoverkapselungstechnologien, den Weg für eine breitere und effektivere Nutzung antimikrobieller Zusatzstoffe in verschiedenen Lebensmittelprodukten.

Europa und Asien-Pazifik zeigen ein vielschichtiges Bild an Wachstumsdynamiken. Europa festigt seine Marktstellung durch strenge Vorschriften, wegweisende Lebensmittelsicherheitsinnovationen und einen nachhaltigkeitszentrierten Ansatz, der natürliche Antimikrobiotika und umweltfreundliche Verpackungen fördert. Im Gegensatz dazu ist die Wachstumsgeschichte des Asien-Pazifik-Raums vielschichtig: Während etablierte Volkswirtschaften wie Japan und Australien an vorderster Front stehen und modernste antimikrobielle Technologien einsetzen, legen aufstrebende Märkte wie Indien und China die Grundlagen mit grundlegenden Verbesserungen der Lebensmittelsicherheit. Dieses komplexe regionale Zusammenspiel beeinflusst nicht nur die globale Entwicklung der antimikrobiellen Akzeptanz, sondern unterstreicht auch die bedeutenden Beiträge beider Regionen zu Innovation und Konsum.

Wettbewerbslandschaft

Der Markt für lebensmittelantimikrobielle Zusatzstoffe ist mäßig fragmentiert, wobei die wichtigsten Akteure eine konzentrierte Präsenz aufweisen. Diese Dynamik ermöglicht es sowohl multinationalen Konzernen als auch Nischenzulieferern von Zutaten, um die Vorherrschaft zu kämpfen, oft durch technische Differenzierung und Expertise in spezifischen Anwendungen. An der Spitze stehen Marktriesen wie International Flavors & Fragrances Inc., DSM-Firmenich AG, Novonesis (ehemals Chr. Hansen Holding A/S), Kerry Group plc und Handary S.A. Diese Akteure nutzen vertikale Integration und verbinden Rohstoffbeschaffung mit spezialisierter Verarbeitung. Diese Strategie optimiert nicht nur die Kosten, sondern gewährleistet auch eine gleichbleibende Qualität bei einer Reihe von antimikrobiellen Verbindungen.

Unternehmen steigern ihre Investitionen in Verkapselungstechnologien und Systeme zur kontrollierten Freisetzung. Diese Fortschritte zielen darauf ab, die antimikrobielle Wirksamkeit zu stärken und gleichzeitig nachteilige Auswirkungen auf Geschmack oder Textur zu minimieren. Ein Beispiel hierfür ist Kerry Groups innovativer Ansatz mit mikroverkapselten Essigmischungen. Ihre Arbeit hat die Haltbarkeit von Clean-Label-Fleischprodukten deutlich verlängert und dabei Fehlaromen reduziert sowie die sensorische Attraktivität verbessert.

Im Zuge der Branchenentwicklung entstehen neue Wachstumschancen in Bereichen wie der Konservierung pflanzlicher Lebensmittel und aktiven Verpackungssystemen. Hier werden traditionelle antimikrobielle Methoden an neue Lebensmittelmatrizen angepasst, angetrieben von einem Anstieg der Verbrauchernachfrage nach nachhaltigen und umweltfreundlichen Verpackungen. Um in dieser wettbewerbsintensiven Landschaft führend zu bleiben, verfolgen Unternehmen eine zweigleisige Strategie. Sie erweitern ihr Angebot an synthetischen Antimikrobiotika, um industrielle Anforderungen zu erfüllen, und lenken gleichzeitig Investitionen in natürliche Alternativen. Dieser duale Ansatz passt nahtlos zur Ausrichtung der Branche auf Clean-Label- und minimal verarbeitete Lebensmittel.

Branchenführer für lebensmittelantimikrobielle Zusatzstoffe

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Kerry Group plc

Handary S.A.

Novonesis (Chr. Hansen Holding A/S)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: DSM‑Firmenich hat in Parma, Italien, den Grundstein für eine hochmoderne Produktionsanlage gelegt, was eine bedeutende Investition in seinen Geschäftsbereich Geschmack, Textur und Gesundheit darstellt. Die Anlage, deren Fertigstellung für das erste Quartal 2027 geplant ist, wird die globalen Kapazitäten des Unternehmens bei konzentrierten Pulveraromen, Reaktionsaromen, kulinarischen Mischungen und funktionellen Mischungen ausbauen.

- Dezember 2023: Corbion meldete den mechanischen Abschluss seiner neuen Kreislaufanlage zur Herstellung von Milchsäure in Rayong, Thailand – einer neuartigen Anlage, die darauf ausgelegt ist, Milchsäure mit dem niedrigsten CO₂-Fußabdruck der Branche herzustellen. Das innovative Verfahren eliminiert den Einsatz von Kalk und vermeidet die Bildung von Gips als Nebenprodukt, was Nachhaltigkeit und Kosteneffizienz erheblich verbessert. Da nun alle kritischen mechanischen Systeme vorhanden sind, hat die Anlage ihre Inbetriebnahmephase begonnen, wobei der Start kurz nach dem ersten Quartal 2024 erwartet wird.

- Mai 2023: Florida Food Products hat VegStable Secure auf den Markt gebracht, eine Clean-Label-antimikrobielle Zutat. Die Zutat ermöglicht es Marken, eine Vielzahl von Lebensmitteln auf natürliche Weise vor Krankheitserregern und Verderb zu schützen, indem sie das Wachstum von Listeria monocytogenes reduziert. VegStable Secure zielt auf Listeria monocytogenes und Verderbnisbakterien ab, die in Lebensmitteln vorkommen. Das Produkt kann auch die Haltbarkeit mehrerer Anwendungen wie Fleisch, Schinken und Würstchen verlängern und tut dies auf natürliche Weise durch Pflanzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für antimikrobielle Lebensmittelzusatzstoffe als den globalen Wert chemischer oder biobasierter Verbindungen, die absichtlich in Lebensmittel- oder Getränkematrizes gemischt werden, um das Wachstum von Bakterien, Pilzen oder Hefen während der gesamten angegebenen Haltbarkeitsdauer zu hemmen. Dazu gehören organische Säuren, Bacteriocine, Nitrite, Sorbate, Propionate und neue pflanzliche Wirkstoffe, die direkt in Lebensmitteln und nicht in Verpackungsmaterialien eingesetzt werden.

Ausschluss des Geltungsbereichs: Zusatzstoffe, die ausschließlich in Verpackungen mit Lebensmittelkontakt, Reinigungsmitteln oder Oberflächenbeschichtungen verwendet werden, liegen außerhalb dieser Schätzung.

Überblick über die Segmentierung

- Nach Produkttyp

- Natürlich

- Nisin

- Natamycin

- Essig

- Sonstige

- Synthetisch

- Benzoate

- Nitrite

- Sorbate

- Propionate

- Laktate

- Acetate

- Sonstige

- Natürlich

- Nach Form

- Pulver

- Flüssigkeit

- Sonstige

- Nach Anwendung

- Backwaren und Süßwaren

- Milchprodukte

- Snacks und herzhafte Speisen

- Getränke

- Fleisch- und Fleischerzeugnisse

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviewrunden mit Formulierungschemikern bei mittelgroßen Verarbeitern, Beschaffungsleitern bei multinationalen Fleischproduzenten, regionalen Händlern und Lebensmittelsicherheitsbehörden in Nordamerika, Europa und Asien validierten Dosierungsnormen, Preiskorridore und Substitutionstrends in Richtung "Clean Label"-Bio. Diese Gespräche füllten Datenlücken und ermöglichten es uns, die Modellannahmen vor der endgültigen Festlegung von Mengen und Preisen zu testen.

Desk Research

Unsere Analysten untersuchten zunächst offene Datensätze, die von Behörden wie der FAO, dem WHO-Atlas zur Belastung durch lebensmittelbedingte Krankheiten, den USDA-FSIS-Zulassungen für Zusatzstoffe und den EFSA-Registern für EU-Zutaten herausgegeben wurden, in denen die zulässigen Verwendungsmengen und regionalen Verwendungsmuster verankert sind. Jahrbücher von Handelsverbänden wie dem Internationalen Fleischsekretariat, dem Internationalen Milchwirtschaftsverband und regionalen Bäckereiverbänden liefern Kennzahlen zur Intensität der Inhaltsstoffe, die den Verwendungsbedarf verdeutlichen. Finanzberichte, Investorendecks und Import-Export-Panels, auf die über D&B Hoovers, Dow Jones Factiva und Volza zugegriffen wurde, halfen dabei, das Umsatzengagement führender Anbieter bei antimikrobiellen Mitteln zu kartieren und realistische durchschnittliche Verkaufspreise zu ermitteln. Zahlreiche weitere sekundäre Referenzen wurden geprüft; die obige Liste dient der Veranschaulichung und ist nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-Down-Modell entwickelt, das die globale Nachfrage anhand der gemeldeten Produktion von Hochrisikolebensmitteln rekonstruiert und die nach Region und Produktschärfe variierenden Konservierungsmittel-Durchdringungsraten überlagert. Diese werden dann mit stichprobenartig ausgewählten Verkaufsrollen der Lieferanten abgeglichen. Bottom-up-Annäherungen an die Mengen ausgewählter Hersteller und Kontrollen der Vertriebskanäle mildern die Gesamtzahlen. Zu den Schlüsselvariablen gehören die Tonnage von verarbeitetem Fleisch, der durchschnittliche Anteil an Konservierungsstoffen (ppm), die Zeitpläne für die behördliche Zulassung, das Wachstum bei der Einführung natürlicher Zusatzstoffe und die relative Preisgestaltung von natürlichen gegenüber synthetischen Varianten. Die Prognosen stützen sich auf eine multivariate Regression, die diese Faktoren mit der historischen Akzeptanz verknüpft, sowie auf eine Szenarioanalyse, die die von unseren wichtigsten Experten aufgezeigten Reformulierungsschübe widerspiegelt. Wenn die Bottom-up-Analyse Lücken aufweist, werden konservative Mittelwertannahmen eingefügt und für eine spätere Überprüfung klar protokolliert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine Abweichungskontrolle gegen unabhängige Versanddaten, gefolgt von einer zweistufigen Überprüfung durch einen Analysten. Die Berichte werden jedes Jahr aktualisiert, und wesentliche regulatorische Ereignisse oder Verunreinigungen lösen zwischenzeitliche Anpassungen aus. Kurz vor der Auslieferung an den Kunden erfolgt eine letzte Überprüfung durch einen Analysten, um die Aktualität sicherzustellen.

Warum unsere Baseline für antimikrobielle Lebensmittelzusatzstoffe das Vertrauen der Entscheidungsträger genießt

Die veröffentlichten Marktwerte weichen oft voneinander ab, weil jeder Herausgeber seine eigene Liste der Inhaltsstoffe, Dosierungsannahmen und den Zeitpunkt der Aktualisierung wählt. Wir erkennen diese Hebel im Voraus und erläutern sie, damit die Nutzer genau sehen, worauf unser Basiswert von 2,22 Mrd. USD für 2025 beruht.

Zu den wichtigsten Faktoren, die den Unterschied ausmachen, gehören die Frage, ob indirekte Verpackungszusatzstoffe gezählt werden, der Umfang der Erfassung natürlicher Extrakte und die Anpassung an das Währungsjahr. Einige Marktteilnehmer bündeln Biozide für die Verarbeitung von Oberflächen, was die Gesamtzahlen in die Höhe treibt, während andere synthetische Säuren ausschließen, was sie komprimiert. Einige wenige schreiben die Basis 2022 fort, ohne die jüngste Preisnormalisierung zu berücksichtigen, wodurch das Wachstum übertrieben wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,22 MRD. USD (2025) | Mordor Intelligence | - |

| USD 2,90 B (2024) | Globale Unternehmensberatung A | Umfasst antimikrobielle Verpackungsfolien und Desinfektionsmittelzusätze, breiterer Anwendungsbereich |

| USD 1,50 B (2024) | Industrie-Beratung B | Zählt nur Essig, Nisin, Natamycin in Nordamerika und Europa, enge Geographie |

| USD 3,60 B (2024) | Fachzeitschrift C | Kombiniert die direkte Verwendung von Lebensmitteln mit Konservierungstabletten für den Haushalt, verschiedene Endverwendungsarten |

Der Vergleich zeigt, dass die disziplinierte Zutatenliste von Mordor, der jährliche Aktualisierungsrhythmus und die Dual-Source-Validierung eine ausgewogene, transparente Ausgangsbasis liefern, auf die sich Beschaffungsstrategen und Produktentwickler verlassen können, sobald Fehlanpassungen und veraltete Währungsumrechnungen beseitigt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für lebensmittelantimikrobielle Zusatzstoffe derzeit?

Der Markt erzielte im Jahr 2026 USD 2,34 Milliarden und wird voraussichtlich bis 2031 USD 3,03 Milliarden erreichen.

Welcher Produkttyp hält den größten Anteil?

Synthetische Antimikrobiotika dominierten im Jahr 2025 mit einem Anteil von 79,55 %, obwohl das natürliche Segment mit einer CAGR von 6,97 % schneller wächst.

Warum sind Pulverformulierungen so weit verbreitet?

Sie bieten überlegene Lagerstabilität, niedrigere Transportkosten und einfache Dosierung, mit einem Anteil von 49,02 % am Umsatz 2025 und einer prognostizierten CAGR von 6,79 %.

Welche Region wird voraussichtlich am schnellsten wachsen?

Die Region Naher Osten und Afrika verzeichnet die höchste prognostizierte CAGR von 6,95 % bis 2031, angetrieben durch den Ausbau der Verarbeitungskapazitäten und Programme zur Ernährungssicherheit.

Seite zuletzt aktualisiert am: