Marktgröße und Marktanteil für Anti-Schnarch-Behandlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.25 Milliarden US-Dollar |

| Marktgröße (2031) | 3.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

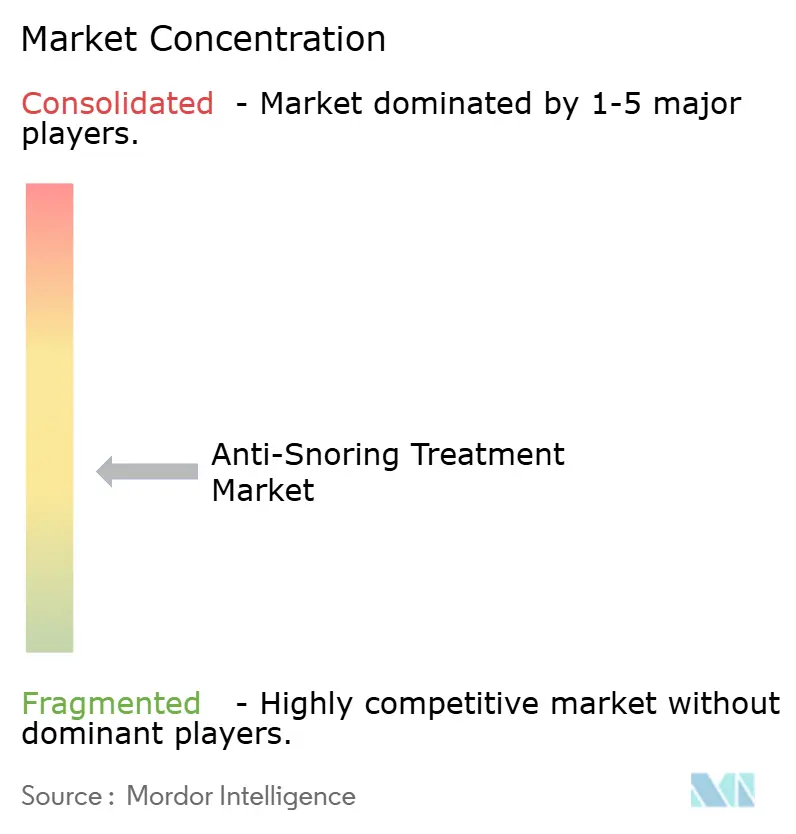

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anti-Schnarch-Behandlungen von Mordor Intelligence

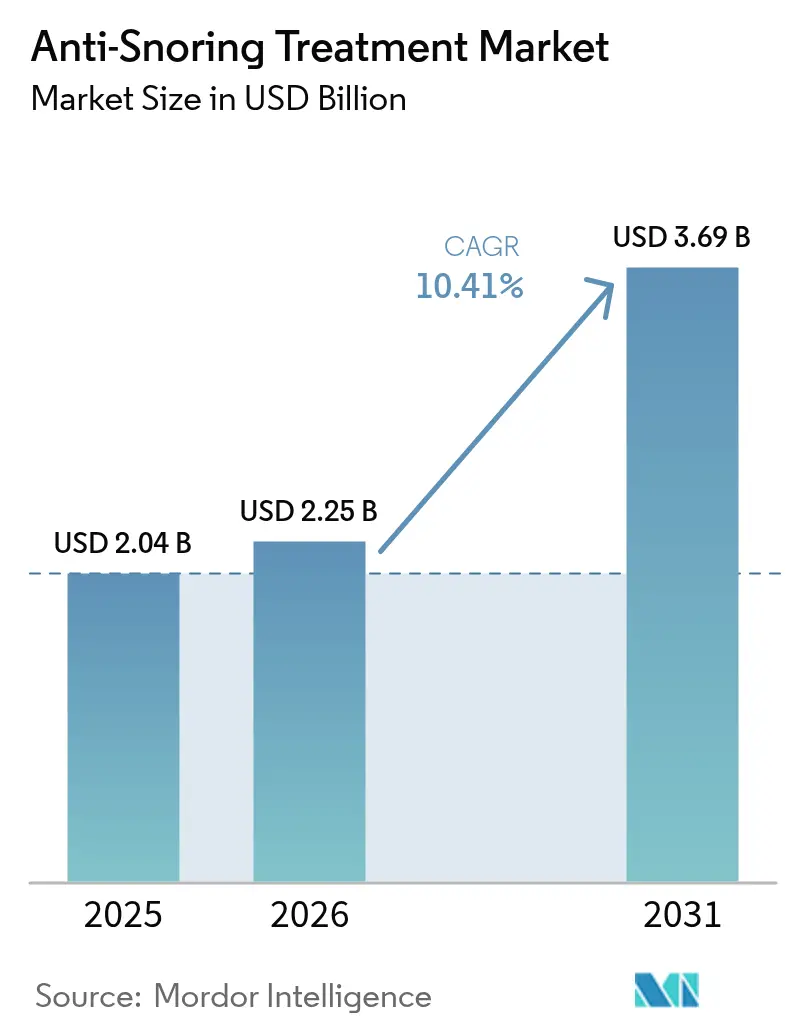

Die Marktgröße für Anti-Schnarch-Behandlungen wurde im Jahr 2025 auf USD 2,04 Milliarden geschätzt und soll von USD 2,25 Milliarden im Jahr 2026 auf USD 3,69 Milliarden bis 2031 wachsen, bei einer CAGR von 10,41 % während des Prognosezeitraums (2026–2031). Das Nachfragewachstum ist direkt mit steigender Adipositas und alternden Bevölkerungsgruppen, schnelleren OTC-Zulassungen (Over-the-Counter) und der Verbreitung app-vernetzter Wearables verknüpft, die die Zeit von der Diagnose bis zur Therapie verkürzen. Unterkiefervorschubschienen (MADs) bilden nach wie vor den Kern des therapeutischen Angebots, doch der Aufschwung vernetzter Positionstrainer verdeutlicht die Verbraucherpräferenz für unauffällige, technologiegestützte Lösungen. Häusliche Pflegeumgebungen und Online-Kanäle erweitern den Zugang und senken die Kosten pro Patient, während die Stimulation des Nervus hypoglossus die chirurgischen Optionen für Patienten neu definiert, die CPAP (Continuous Positive Airway Pressure) nicht tolerieren. Herausforderungen bei der CPAP-Adhärenz und fragmentierte Regulierungswege für Wellness-Geräte bleiben hemmende Faktoren, doch der allgemeine Marktaufschwung wird durch betriebliche Schlafgesundheitsprogramme gestärkt, die die Therapieaufnahme mit niedrigeren Versicherungsprämien verknüpfen.

Wichtigste Erkenntnisse des Berichts

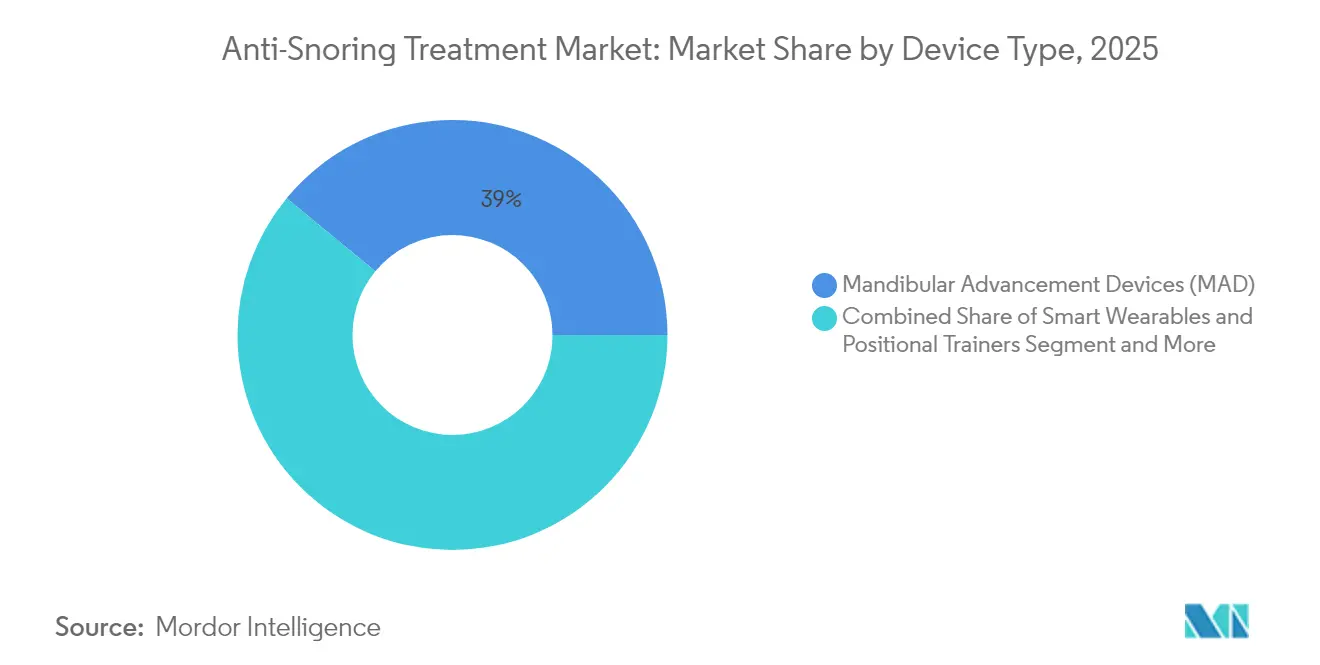

- Nach Gerätetyp hielten Unterkiefervorschubschienen im Jahr 2025 einen Marktanteil von 39,02 % am Markt für Anti-Schnarch-Behandlungen. Für intelligente Wearables und Positionstrainer wird bis 2031 die schnellste CAGR von 13,92 % prognostiziert.

- Nach chirurgischem Eingriff führte die Uvulopalatopharyngoplastik im Jahr 2025 mit einem Umsatzanteil von 30,12 %, während die Stimulation des Nervus hypoglossus bis 2031 voraussichtlich mit einer CAGR von 13,53 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 45,21 % des Marktvolumens für Anti-Schnarch-Behandlungen auf häusliche Pflegeumgebungen.

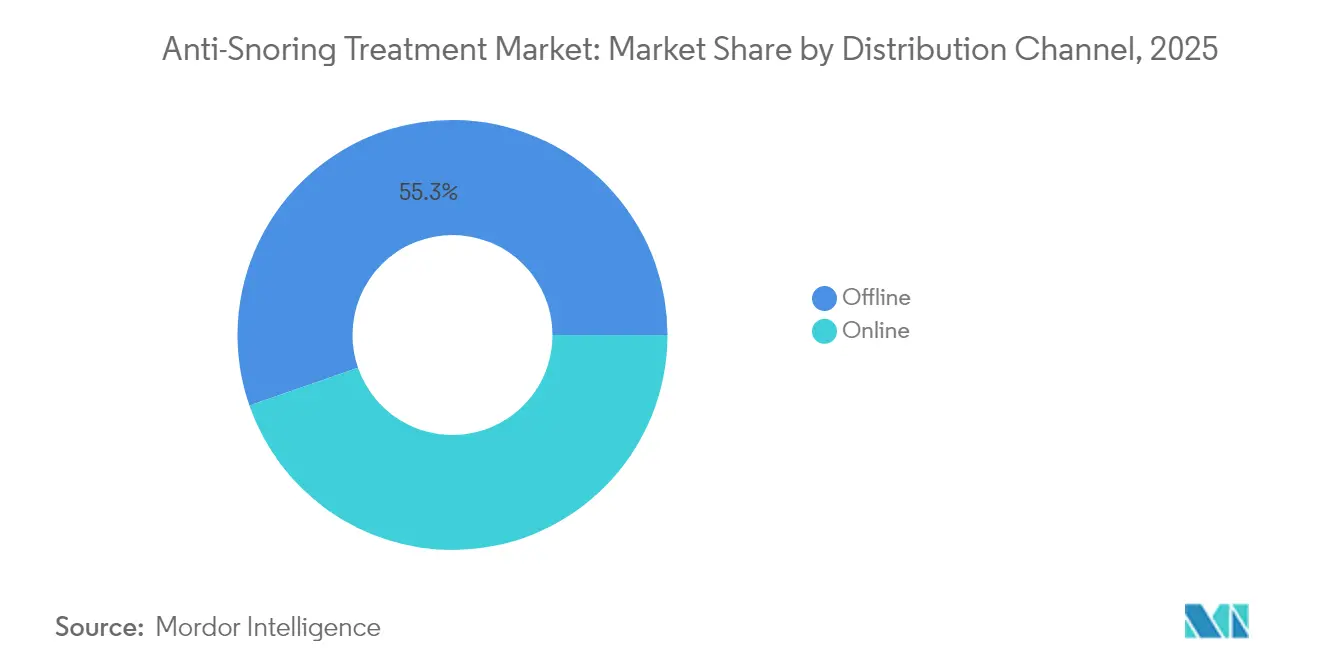

- Nach Vertriebskanal expandieren Online-Plattformen bis 2031 mit einer CAGR von 14,22 %.

- Nach Technologie verzeichnen vernetzte und app-fähige Geräte bis 2031 die schnellste CAGR von 14,36 %.

- Nach Geografie behielt Nordamerika mit einem Anteil von 41,44 % im Jahr 2025 die Führungsposition; der asiatisch-pazifische Raum weist bis 2031 eine CAGR von 11,52 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Anti-Schnarch-Behandlungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum von Adipositas und geriatrischen Bevölkerungsgruppen | +2.8% | Nordamerika und Europa; zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Diagnoseraten für leichte obstruktive Schlafapnoe durch häusliche Schlafstudie | +2.1% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigung des E-Commerce-Direktvertrieb für OTC-Geräte | +1.9% | Nordamerika und städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| FDA-zugelassene OTC-Unterkiefervorschubschienen verkürzen den Zyklus von der Verschreibung bis zur Therapie | +1.6% | Nordamerika; regulatorische Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Intelligente, app-vernetzte Positions- und Akustik-Wearables | +1.4% | Entwickelte Märkte; globale Skalierung | Langfristig (≥ 4 Jahre) |

| Betriebliche Schlafgesundheitsprogramme zur Senkung von Versicherungsprämien | +0.8% | Nordamerika und Europa; Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum von Adipositas und geriatrischen Bevölkerungsgruppen

Die zunehmende Adipositasprävalenz trifft auf die Physiologie des Alterns und verstärkt die Inzidenz der obstruktiven Schlafapnoe (OSA). Jede BMI-Einheit über 30 kg/m² verschlimmert den Apnoe-Hypopnoe-Schweregrad, während der nachlassende Tonus der Rachenmuskulatur bei älteren Erwachsenen die Kollapsneigung der Atemwege erhöht. US-amerikanische Modellierungen deuten auf einen Anstieg der OSA-Prävalenz bei Erwachsenen um 26,7 % zwischen 2025 und 2030 hin, was die Nachfrage nach frühzeitigen Interventionsmodalitäten verstärkt, die nachgelagerte kardiovaskuläre Kosten minimieren.

Steigende Diagnoseraten für leichte obstruktive Schlafapnoe durch häusliche Schlafstudie

Achtundfünfzig FDA-zugelassene Heimtestgeräte haben die diagnostischen Hürden gesenkt, wobei Typ-3-Monitore 84,5 % der Zulassungen ausmachen[1]Park, J.H. et al., „FDA-zugelassene Heimschlafapnoe-Testgeräte”, Nature.com. Bei 20–30 % niedrigeren Kosten als die Labor-Polysomnografie decken Heimtests leichte OSA-Fälle auf, die häufig auf CPAP verzichten, und lenken Kliniker in Richtung oraler Hilfsmittel und Positions-Wearables.

Beschleunigung des E-Commerce-Direktvertriebs für OTC-Geräte

Telemedizin-Marktplätze kombinieren Fernabdrücke mit der individuellen Anfertigung von Unterkiefervorschubschienen, verkürzen Wartezeiten und bündeln Abonnement-Coaching. Die Plattform von Daybreak berichtet von einer Rückmeldung zur Schnarchreduktion von 90 %, was verdeutlicht, wie Direktvertriebsmodelle die langfristige Adhärenz stärken.

FDA-zugelassene OTC-Unterkiefervorschubschienen verkürzen den Zyklus von der Verschreibung bis zur Therapie

Die Regelung 21 CFR 872.5575 formalisiert Zulassungswege für neuromuskuläre Zungenstimulatoren und OTC-Mundgeräte und verkürzt die Therapieeinleitung von Monaten auf Tage[2]US-Regierung, „21 CFR 872.5575”, ecfr.gov. Der erweiterte Verbraucherzugang erhöht das Risiko der Selbstauswahl, doch dieselbe Regulierung hat Risikokapitalinvestitionen in intelligente intraorale Lösungen freigesetzt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preis individuell angefertigter, 3-D-gedruckter oraler Hilfsmittel | -1.8% | Am stärksten ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Geringe Langzeitadhärenz bei CPAP und Kinnriemen | -2.3% | Global; variiert je nach Unterstützungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Fragmentierte Regulierungswege für Wellness-Geräte | -1.2% | Unterschiedliche Zuständigkeitsstandards | Kurzfristig (≤ 2 Jahre) |

| Soziales Stigma in Schwellenmärkten, das die Inanspruchnahme von Versorgung einschränkt | -1.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preis individuell angefertigter, 3-D-gedruckter oraler Hilfsmittel

Individuelle Geräte übersteigen häufig USD 1.500 vor Abdrucknahme- und Nachsorgegebühren, wodurch die gesamten Eigenkosten über USD 4.000 steigen und die Akzeptanz in Märkten mit mittlerem Einkommensniveau gebremst wird. Material-, Drucker- und Nachhärtungskosten verhindern nach wie vor Skaleneffekte.

Geringe Langzeitadhärenz bei CPAP und Kinnriemen

Sechs frühe Nutzungsverhaltensweisen prognostizieren bis Monat 3 eine Abbruchquote von 62 %; eine Gesamtadhärenz von 29–83 % bleibt trotz Fernüberwachung bestehen[3]Mansell, S.K., „Sechs frühe CPAP-Nutzungsverhaltensweisen…”, thorax.bmj.com. Anatomische Hindernisse und psychosoziale Barrieren treiben Nutzer zu alternativen Modalitäten, was den CPAP-Umsatzschwung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Technologiegestützte Wearables fordern die mechanische Hauptstütze heraus

Unterkiefervorschubschienen behielten im Jahr 2025 einen Marktanteil von 39,02 % am Markt für Anti-Schnarch-Behandlungen, während intelligente Wearables und Positionstrainer eine CAGR von 13,92 % verzeichnen, was den digitalen Wandel widerspiegelt. CPAP-Geräte bleiben die Referenz bei schwerer OSA, doch ihre Komfortlücke erhält einen beträchtlichen Pool für Alternativen aufrecht. Exspiratorische PAP-Ventile und Nasendilatoren decken den Bedarf nach minimalistischen Atemhilfen, und zungensstabilisierende Hilfsmittel bedienen anatomisch spezifische Nischen.

Der Innovationsschwung neigt sich zu vernetzten Formaten. Intelligente Unterkiefervorschubschienen schichten Sensoren, die die nächtliche Vorschubwirksamkeit validieren und Cloud-Analysen übertragen, was Compliance-Schleifen verstärkt. Die Marktgröße für Anti-Schnarch-Behandlungen bei vernetzten oralen Geräten soll ab USD 410 Millionen im Jahr 2025 mit einer CAGR von 12,63 % wachsen, gestützt durch OTC-Regulierungsrückenwind. Umgekehrt verzeichnet die Branche für Anti-Schnarch-Behandlungen nach wie vor eine hohe Abbruchrate bei generischen Kinnriemen, was Design- und Materialverbesserungen als Bindungshebel in den Vordergrund rückt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach chirurgischem Eingriff: Nervenstimulation zeichnet die Karte der invasiven Versorgung neu

Die Uvulopalatopharyngoplastik hielt im Jahr 2025 einen chirurgischen Anteil von 30,12 %, doch die künftige CAGR der Stimulation des Nervus hypoglossus von 13,53 % signalisiert eine wachsende Präferenz für gerätegesteuerte Neuromodulation. Somnoplastik und Radiofrequenz-Palatoplastik bieten Gewebereduktionswege mit geringerer Morbidität, während das Säulenverfahren die minimal-invasive Gaumenversteifungsnische besetzt.

Das Premiumpreissegment der Neurostimulation (USD 30.000–40.000) begrenzt das Volumen, sichert jedoch in ausgewählten Märkten, in denen CPAP-Intoleranz dokumentiert ist, die Erstattung. Die Marktgröße für Anti-Schnarch-Behandlungen im Bereich Nervenstimulation soll bis 2031 USD 575 Millionen erreichen, was die Ausrichtung auf die Kostenträgerpolitik unterstreicht. Die virale Akzeptanz hängt von weiteren Belegen für die mehrjährige Wirksamkeit und einer optimierten ambulanten Implantation ab.

Nach Endnutzer: Dominanz der häuslichen Pflege spiegelt die Konsumerisierung des Gesundheitswesens wider

Häusliche Pflegeumgebungen erzielten im Jahr 2025 einen Umsatzanteil von 45,21 %, angetrieben durch häusliche Diagnostik und Ferncoaching. Krankenhäuser und Schlaflabore bleiben für das komplexe Fallmanagement und Titrierungsstudien unverzichtbar, während Zahn- und HNO-Kliniken die Anpassung von Hilfsmitteln und chirurgische Überweisungen übernehmen.

Digitale Ökosysteme verknüpfen diese Zugangspunkte miteinander. Die Heimtest-Pipeline von NightOwl speist Daten in Cloud-Dashboards ein, sodass Kliniker die Therapie ohne persönliche Nachsorge anpassen können. Der Marktanteil für Anti-Schnarch-Behandlungen bei häuslichen Pflegemodalitäten soll bis 2031 auf über 49,35 % steigen, da sich die Erstattungspräferenz auf kosteneffiziente ambulante Versorgung verlagert. Anbieter müssen Bildungsinhalte ausbauen, um sicherzustellen, dass selbstverwaltete Patienten Gerätemetriken korrekt interpretieren.

Nach Vertriebskanal: Digitaler Handel erweitert die geografische Reichweite

Offline-Apotheken und Krankenhausverkaufsstellen wickelten im Jahr 2025 noch 55,31 % der Lieferungen ab, doch Online-Portale verzeichnen eine lebhafte CAGR von 14,22 %, da Verbraucher zur Lieferung nach Hause wechseln. Abonnementpakete koppeln Geräteaustauschlzyklen mit virtuellem Coaching, was den Lebenszeitwert und die Kundenbindung erhöht.

Direktvertriebskanäle erschließen zudem Märkte ohne Fachkliniken und stimulieren die Erstakzeptanz. Das über Online-Kanäle abgewickelte Marktvolumen für Anti-Schnarch-Behandlungen soll von USD 910,68 Millionen im Jahr 2025 auf USD 2,02 Milliarden im Jahr 2031 steigen. Die Einhaltung grenzüberschreitender Geräteeinfuhrvorschriften und Datenschutzvorgaben bleibt die größte Hürde für kleinere Marktteilnehmer.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Vernetzte Ökosysteme treiben datengestützte Versorgung voran

Nicht vernetzte Geräte erzielten im Jahr 2025 einen Anteil von 59,94 %, doch app-fähige Lösungen verzeichnen bis 2031 eine CAGR von 14,36 %, indem sie künstliche Intelligenz zur Personalisierung der Therapie nutzen. Cloud-Dashboards übermitteln Echtzeit-Adhärenzmetriken, während generative KI-Assistenten wie ResMed Dawn Nutzer bei der Maskenanpassung und nächtlichen Routinen coachen.

Der Marktanteil für Anti-Schnarch-Behandlungen bei vernetzten Systemen soll bis 2031 auf 46,75 % steigen, abhängig von Cybersicherheitsrahmen und nahtloser EHR-Integration. Hersteller investieren 7 % des Umsatzes in Forschung und Entwicklung für Ökosystemfunktionen, was die strategische Prämie auf Dateneigentum unterstreicht.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,44 % dank umfassender Erstattungsregelungen, betrieblicher Wellness-Initiativen und früher Akzeptanz KI-gestützter Wearables. Versicherer pilotieren nun wertbasierte Zahlungspakete, die Prämienrabatte an nachgewiesene Adhärenz knüpfen, was Geräteaustauschlzyklen stärkt. Dennoch treiben CPAP-Abbruchraten Kliniker zu multimodalen Protokollen, was die Nachfragevielfalt aufrechterhält.

Der asiatisch-pazifische Raum verzeichnet mit 11,52 % die schnellste CAGR, da demografische Wachstumspole auf steigende verfügbare Einkommen und eine expandierende private Krankenversicherung treffen. China allein zählt 176 Millionen OSA-Betroffene, aber nur eine CPAP-Durchdringung von 10,25 %, was ein latentes Volumen für kostengünstigere orale Hilfsmittel und app-basierte Diagnostik aufzeigt. Öffentliche Gesundheitskampagnen bekämpfen nun tief verwurzelte kulturelle Fehlwahrnehmungen; Indiens Initiative „Stop the Snore” kooperiert mit HNO-Gesellschaften, um Screening zu normalisieren.

Europa bleibt ein stabileres, protokollgesteuertes Umfeld. Die harmonisierte CE-Kennzeichnung beschleunigt die Einführung vernetzter Geräte, während die Erstattung durch Krankenkassen die Akzeptanzkurven stabilisiert. Naher Osten & Afrika und Südamerika entwickeln sich von niedrigen Ausgangsniveaus; Golfstaaten investieren in spezialisierte Schlaflabore, während Brasiliens Revisionen des Telemedizingesetzes die Fernabgabe von Unterkiefervorschubschienen erleichtern.

Wettbewerbslandschaft

Der Markt ist strukturell fragmentiert. ResMed, Philips und Fisher & Paykel Healthcare prägen die CPAP- und vernetzten Gerätesegmente, während Inspire Medical Systems die Neurostimulation anführt. Etablierte Unternehmen lenken Kapital in digitale Akquisitionen; ResMeds Kauf von Somnoware vertieft die Analysefähigkeiten und unterstützt das Cross-Selling über seine 147 Millionen cloud-vernetzten Nächte pro Quartal.

Philips, das noch die Rückrufabwicklung managt, kooperiert mit Compumedics, um apothekenbasierte Diagnostik zu etablieren, schützt den Markenwert und diversifiziert gleichzeitig den Kanalmix. Aufkommende Disruptoren bündeln KI-Algorithmen mit handelsüblichen Sensoren, um Wearables unter USD 200 zu schaffen, die auf unterversorgte Regionen abzielen; der Finanzierungsschwung signalisiert Risikokapitalappetit für Hardware-Software-Hybride.

Strategische Themen betonen nun das Plattformspiel gegenüber dem Einzelgeräteverkauf. Angebote, die Selbsttests, App-Coaching und Logistikautomatisierung verbinden, versprechen höhere wiederkehrende Umsätze und stärkere Verbraucherbeziehungen. Wettbewerbsvorteile hängen von Patentportfolios für Sensorfusion und Cloud-Architekturen ab, nicht von der Differenzierung durch Kunststoffhardware.

Marktführer in der Branche für Anti-Schnarch-Behandlungen

Fisher & Paykel Healthcare Limited

Koninklijke Philips NV

Resmed

Apnea Sciences

Tomed GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Philips kooperierte mit Compumedics, um Somfit-Geräte in australischen Apotheken einzuführen und den Zugang zu Schlafstudie-Tests zu erweitern.

- Oktober 2024: Die FDA ließ den Happy Ring von Happy Health zu und erweiterte damit die OTC-Optionen zur vibrationsbasierten Schnarchminderung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Anti-Schnarch-Behandlungen als jedes klinisch vermarktete Gerät oder jeden chirurgischen Eingriff, der gewohnheitsmäßiges Schnarchen durch Erweiterung oder Stabilisierung der oberen Atemwege während des Schlafs reduziert oder beseitigt. Dies umfasst Unterkieferprotrusionsschienen und Zungenstabilisierungsgeräte, CPAP, EPAP und Nasendilatoren, intelligente Positionierungs-Wearables sowie Verfahren wie UPPP und Nervenstimulation.

Ausschluss aus dem Geltungsbereich: kosmetische Nasenstreifen, Smartphone-Apps zur Geräuschaufzeichnung und pflanzliche Sprays fallen nicht unter die Definition.

Segmentierungsübersicht

- Nach Gerätetyp

- Unterkiefervorschubschienen (MAD)

- Zungensstabilisierende Geräte (TSD)

- CPAP-Geräte (Continuous Positive Airway Pressure)

- Exspiratorische PAP-Ventile (EPAP) und Nasendilatoren

- Intelligente Wearables und Positionstrainer

- Sonstige Geräte

- Nach chirurgischem Eingriff

- Uvulopalatopharyngoplastik (UPPP)

- Somnoplastik

- Säulenverfahren

- Tonsillektomie und Adenotomie

- Radiofrequenz-Palatoplastik

- Stimulation des Nervus hypoglossus

- Lasergestützte Uvuloplastik

- Sonstige

- Nach Endnutzer

- Häusliche Pflegeumgebungen

- Krankenhäuser und Schlaflabore

- Zahn- und HNO-Kliniken

- Nach Vertriebskanal

- Offline (Krankenhaus-/Einzelhandelsapotheken)

- Online (E-Commerce, Direktvertrieb, Marktplätze)

- Nach Technologie

- Vernetzte / app-fähige Geräte

- Nicht vernetzte konventionelle Geräte

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzen die Desk-Recherche durch strukturierte Interviews mit Schlafmedizinern, zahnärztlichen Schlafspezialisten, Händlern für langlebige Medizinprodukte und E-Commerce-Kategorieverantwortlichen in Nordamerika, Europa, Asien-Pazifik und dem GCC. Diese Gespräche klären die Geräteadhärenz, durchschnittliche Verkaufspreise und bevorstehende Anpassungen bei der Kostenerstattung, die aus Sekundärdaten allein nicht ersichtlich sind.

Desk-Recherche

Wir bauen die Faktenbasis auf öffentlich anerkannten Quellen auf, wie der CDC Behavioral Risk Factor Survey zur Adipositasprävalenz, den WHO Global Health Observatory-Tabellen zur Belastung durch Schlafstörungen sowie Handelsstatistiken von UN Comtrade, die grenzüberschreitende CPAP-Lieferungen erfassen. Branchenverbände wie die American Academy of Dental Sleep Medicine und die European Respiratory Society liefern Orientierungswerte für Therapieakzeptanzschwellen, während peer-reviewte Fachzeitschriften wie Sleep und Chest klinische Wirksamkeitsraten verankern. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva liefern Umsatzhinweise für führende Gerätehersteller, die zur Einschätzung der Unternehmensgröße beitragen. Die aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht abschließend.

Marktgröße & Prognose

Ein Top-down-Modell von der Prävalenz zur behandelten Patientenzahl wandelt den Pool erwachsener Schnarcher in behandelte Nutzer um, indem Diagnose-, Behandlungsbereitschafts- und Gerätemixtquoten überlagert werden. Lieferantenzusammenfassungen und stichprobenartige ASP × Volumen-Prüfungen bilden eine selektive Bottom-up-Perspektive, die Gesamtwerte dort anpasst, wo die Akzeptanz auf Länderebene abweicht. Variablen wie Adipositasinzidenz, verfügbares Einkommen pro Kopf, Durchdringung von Online-Apotheken, FDA-OTC-Zulassungen und Volumina von Heim-Schlaftests fließen in eine multivariate Regression ein, die unsere Projektionen für 2025–2030 antreibt. Lücken bei granularen Stückzahldaten werden durch regionale Proxy-Quoten überbrückt, die mit Primärexperten abgestimmt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Prüfungen, bei denen Modellergebnisse mit Importwerten, Versicherungsabrechnungszahlen und vierteljährlichen Verkaufsgesprächen abgeglichen werden. Eine Anomalie führt zur erneuten Kontaktaufnahme mit den Quellexperten vor der Freigabe. Wir aktualisieren die Modelle jährlich und nehmen Zwischenanpassungen nach wesentlichen Ereignissen vor, sodass jeder Kunde die aktuellste kalibrierte Einschätzung erhält.

Warum unsere Anti-Schnarch-Geräte-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen eine einzigartige Kombination aus Geräten, Geographien, Preisgrundlagen und Aktualisierungsrhythmen wählt.

Wesentliche Ursachen für Abweichungen sind hier: Einige Studien zitieren nur nicht-chirurgische Geräte, andere fixieren Wechselkurse zum Zeitpunkt der Veröffentlichung, und einige projizieren eine aggressive Akzeptanz, ohne die Patientenadhärenz zu berücksichtigen, die Mordor durch Interviews in der realen Welt erhebt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 2,04 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,91 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt chirurgische Eingriffe aus und verwendet Listenpreise ohne Kanalrabatte |

| USD 1,50 Mrd. (2024) | Globale Unternehmensberatung B | Begrenzt den Geltungsbereich auf über Apotheken vertriebene Geräte; lässt Online-DTC-Volumina außer Acht |

| USD 1,68 Mrd. (2025) | Branchenverband C | Wendet einen einheitlichen CAGR von 8 % über alle Regionen an und ignoriert das schnellere Wachstum im Asien-Pazifik-Raum |

Der Vergleich zeigt, dass bei Angleichung von Umfangsbreite, Kanalkalibrierung und geografischen Unterschieden Mordors disziplinierte Methodik eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger wiederholt auf klare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Anti-Schnarch-Behandlungen?

Der Markt für Anti-Schnarch-Behandlungen wird im Jahr 2026 auf USD 2,25 Milliarden geschätzt und soll bis 2031 auf USD 3,69 Milliarden wachsen.

Welche Gerätekategorie dominiert den Umsatz?

Unterkiefervorschubschienen halten im Jahr 2025 einen Marktanteil von 39,02 % am Markt für Anti-Schnarch-Behandlungen und behaupten die Führungsposition unter den therapeutischen Optionen.

Warum gewinnen intelligente Wearables an Bedeutung?

Intelligente Wearables kombinieren Echtzeit-Schnarcherkennung mit App-Coaching, fördern eine höhere Nutzeradhärenz und verzeichnen eine prognostizierte CAGR von 13,92 %.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,52 % aufgrund großer unbehandelter OSA-Bevölkerungen und eines wachsenden Diagnosezugangs.

Was schränkt die weitverbreitete CPAP-Akzeptanz ein?

Nicht-Adhärenzraten von 29–83 %, beeinflusst durch Komfortprobleme und Lebensstilpassung, treiben viele Patienten zu alternativen Geräten.

Wie gestalten Online-Plattformen den Markt um?

E-Commerce- und Telemedizin-Abonnements verkürzen Lieferzyklen, bieten Coaching und expandieren mit einer CAGR von 14,22 %, insbesondere im städtischen asiatisch-pazifischen Raum und in Nordamerika.

Seite zuletzt aktualisiert am: