Coating Pretreatment Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.01 Milliarden US-Dollar |

| Marktgröße (2031) | 6.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

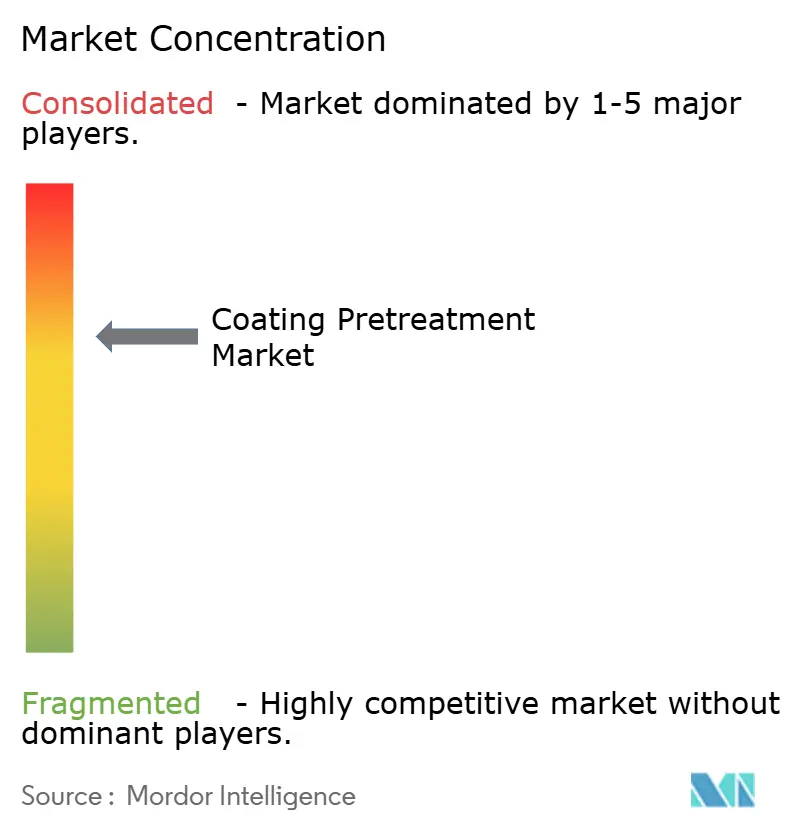

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Coating Pretreatment Marktanalyse von Mordor Intelligence

Die Coating Pretreatment Marktgröße wurde im Jahr 2025 auf USD 4,81 Milliarden geschätzt und soll von USD 5,01 Milliarden im Jahr 2026 auf USD 6,15 Milliarden bis 2031 wachsen, bei einer CAGR von 4,17 % während des Prognosezeitraums (2026–2031). Verschärfte Umweltvorschriften, der Wandel hin zu Leichtbaufahrzeugarchitekturen und die Einführung von Smart-Factory-Betriebsabläufen sind die primären Kräfte, die das Umsatzwachstum beeinflussen. Phosphatsysteme dominieren nach wie vor großvolumige Automobillinien aufgrund ihres bewährten Korrosionsschutzes, doch der rasche Wechsel zu Silan- und Zirkonium-Nanobeschichtungen beschleunigt sich, da Regulierungsbehörden Chromat-Chemikalien einschränken. Intelligentes Inline-Monitoring, insbesondere in Automobilkarosseriewerkstätten, steigert die chemische Effizienz, während der Übergang des Luft- und Raumfahrtsektors zu Verbundstrukturen eine Premiumnische für fortschrittliche Haftvermittler eröffnet. Auf der Wettbewerbsseite gewinnen diversifizierte Lieferanten mit chromfreien Portfolios Marktanteile, während traditionelle Phosphatspezialisten unter Margenengpässen durch kostspielige Energieeinsätze und CAPEX-intensive Linienaufrüstungen leiden.

Wichtigste Berichtserkenntnisse

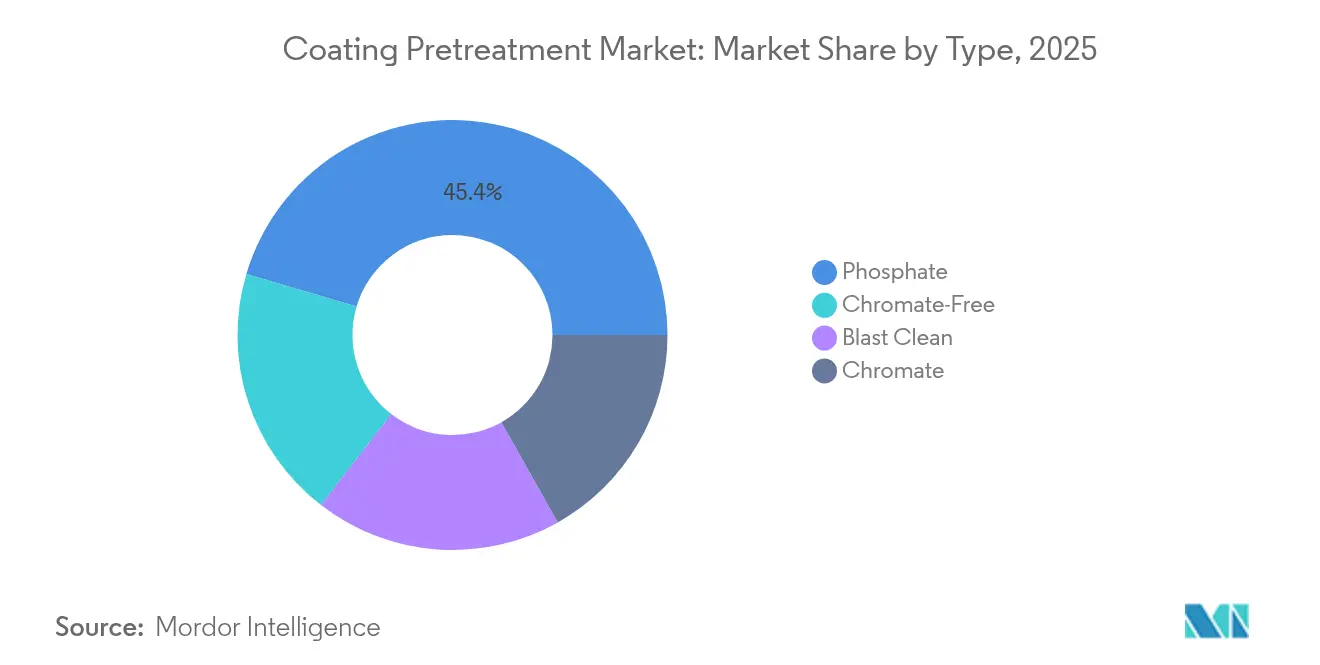

- Nach Typ hielten Phosphatsysteme im Jahr 2025 einen Coating Pretreatment Marktanteil von 45,42 %, während Silanmethoden bis 2031 voraussichtlich mit einer CAGR von 5,57 % wachsen werden.

- Nach Metallsubstrat entfiel auf Stahl im Jahr 2025 ein Anteil von 59,62 % an der Coating Pretreatment Marktgröße, während Aluminium bis 2031 voraussichtlich mit einer CAGR von 5,34 % wachsen wird.

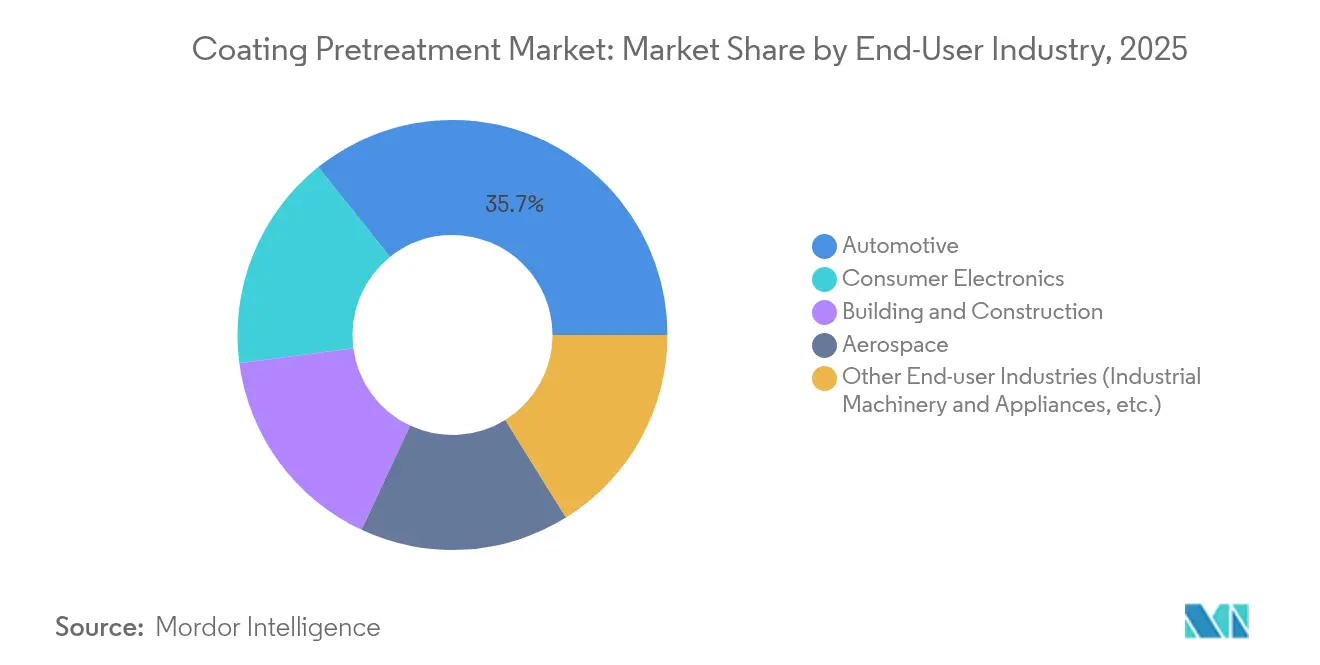

- Nach Endverbraucherbranche entfiel auf Automobil und Transport im Jahr 2025 ein Umsatzanteil von 35,74 %; die Unterhaltungselektronik wird voraussichtlich bis 2031 die schnellste CAGR von 5,27 % verzeichnen.

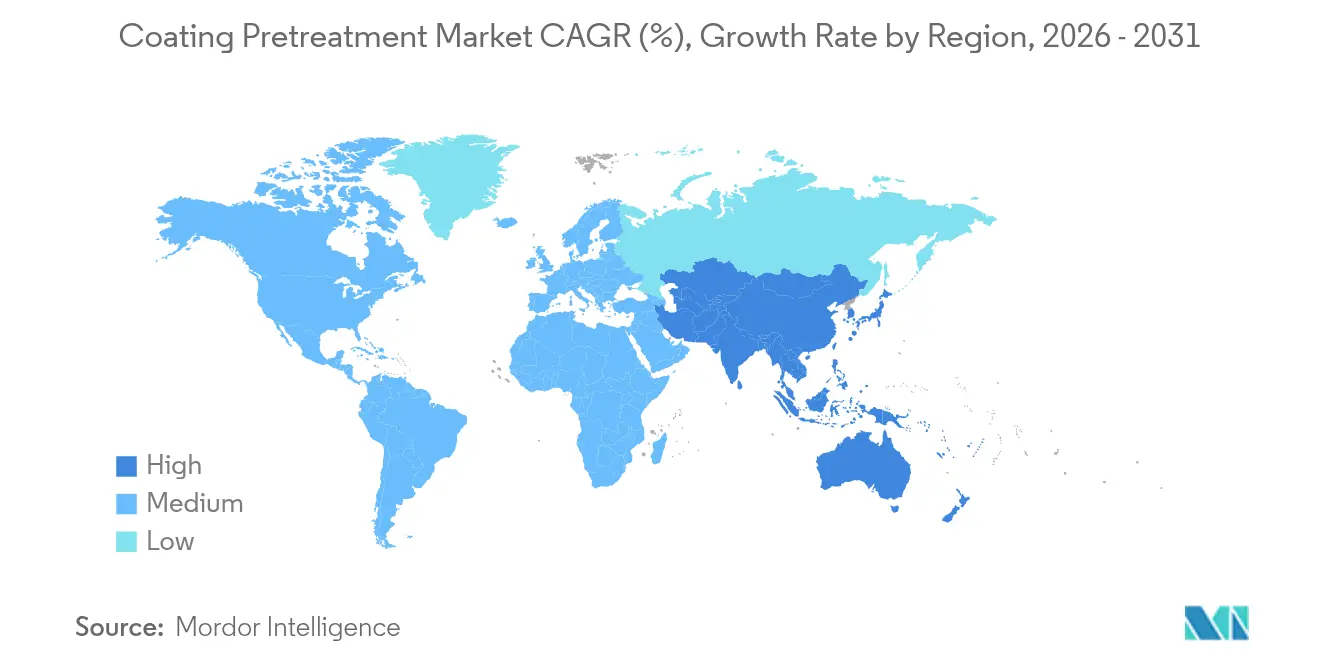

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 44,78 % an der Coating Pretreatment Marktgröße im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Coating Pretreatment Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende OEM-Nachfrage nach phosphatbasierten Mehr-Metall-Systemen | +1.2% | Global, mit Konzentration in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu umweltfreundlichen Zirkonium- und Silan-Nanobeschichtungen | +1.8% | Europa und Nordamerika führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Smart-Factory-Nachrüstungen fördern die Inline-Pretreatment-Einführung | +0.7% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Luft- und Raumfahrt-Verbundwerkstoffe erfordern neuartige Haftvermittler | +0.4% | Nordamerika und Europa vorrangig | Langfristig (≥ 4 Jahre) |

| OEM-Garantieverlängerungen treiben Korrosionsschutz-Spezifikationen an | +0.6% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende OEM-Nachfrage nach phosphatbasierten Mehr-Metall-Systemen

Globale Automobilhersteller bevorzugen weiterhin fortschrittliche Zinkphosphatbäder, die einen zuverlässigen Korrosionsschutz für gemischtmetallische Rohkarossen bieten. PPGs Versabond-Formulierung ermöglicht schnelle Kinetik und gleichmäßige Kristallbildung, sodass Liniengeschwindigkeiten gesteigert werden können, ohne die Qualität zu beeinträchtigen. Der Anstieg von batterie-elektrischen Fahrzeugen verstärkt den Bedarf an galvanischer Korrosionsminderung zwischen Stahlrahmen und Aluminium-Batteriegehäusen. Toyotas Investition von USD 922 Millionen in die Modernisierung des Lackierwerks in Kentucky verdeutlicht das OEM-Engagement für hochdurchsatzfähige, mehrmetallkompatible Prozesse. Asiatische Stahlhersteller spiegeln diesen Trend wider: Angang Guangzhou hat eine zusätzliche Verzinkungslinie mit einer Kapazität von 400.000 Tonnen pro Jahr in Betrieb genommen, um die gestiegene Fahrzeugproduktion zu bedienen.

Rascher Wechsel zu umweltfreundlichen Zirkonium- und Silan-Nanobeschichtungen

Europäische REACH-Aktualisierungen und das britische Chromatverbot von 2024 fördern die Einführung schlammreduzierter Zirkonium- und Silan-Chemikalien[1]Europäische Kommission, „Genehmigung zur Verwendung von Stoffen gemäß REACH”, european-commission.europa.eu. BASFs Oxsilan und PPGs ZircoBond bieten gleichwertigen Korrosionsschutz bei der Hälfte des Beschichtungsgewichts konventioneller Phosphate und reduzieren den Schlamm um bis zu 80 %. Silan-Nanoschichten polymerisieren bei Raumtemperatur und senken den Energieverbrauch um rund 30 % im Vergleich zu Phosphatbädern mit 60–70 °C. Da OEMs Scope-3-Emissionsreduzierungen anstreben, werden diese energiearmen Chemikalien zu einem integralen Bestandteil der Dekarbonisierungsfahrpläne der Werke.

Smart-Factory-Nachrüstungen fördern die Inline-Pretreatment-Einführung

Industrie-4.0-Werkzeuge – Inline-pH-Sonden, auf maschinellem Lernen basierende Dosieralgorithmen und bildgeführte Robotersprüher – haben den Chemikalieneinsatz und die Ausschussraten gesenkt. PPGs digitale Transformation steigerte den monatlichen Umsatz eines US-amerikanischen Werks um USD 400.000 und reduzierte gleichzeitig meldepflichtige Verletzungen um 6,5 %. ABBs Paint-4.0-Systeme treiben die Erstpass-Ausbeuten durch frühzeitige Fehlererkennung gegen 100 %. Dürr installierte 120 EcoBell3-Atomisierer-Roboter im europäischen Lackierwerk von BYD und erfasst Qualitätsdaten in Echtzeit zur Optimierung des Schichtaufbaus.

Luft- und Raumfahrt-Verbundwerkstoffe erfordern neuartige Haftvermittler

Der wachsende Anteil von Kohlenstofffaserstrukturen in Flugzeugen treibt die Nachfrage nach chromfreien Grundierungen an, die auf nichtmetallischen Substraten haften. Die University of Oklahoma erhielt USD 4,8 Millionen zur Weiterentwicklung ungiftiger Luft- und Raumfahrt-Grundierungen, die den MIL-SPEC-Haltbarkeitsstandards entsprechen. PPGs Haftvermittler-Palette, die für Verbundstoff-Kraftstofftank- und Triebwerksverkleidungskomponenten konzipiert ist, wird mit VOC-armen Decklacken kombiniert, um OEM-Nachhaltigkeitsziele zu erfüllen. Elektrochemische Oxidationsbehandlungen auf Kohlenstofffaser haben die Grenzflächenscherfestigkeit um 48,8 % erhöht und damit werkstoffseitige Innovationen demonstriert, die für die Luftfahrzeuge der nächsten Generation entscheidend sind.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Chromatvorschriften und Entsorgungskosten | -1.1% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Energieintensive Hochtemperatur-Phosphatlinien | -0.8% | Global, insbesondere energieintensive Regionen betreffend | Mittelfristig (2–4 Jahre) |

| Steigender CAPEX für flexiblere Mehr-Metall-Linien | -0.5% | Global, kleinere Marktteilnehmer überproportional betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Chromatvorschriften und Entsorgungskosten

Das britische Verbot von hexavalenten Chrom-Vorbehandlungen im September 2024 unterstreicht das schnelle politische Handeln und setzt Nutzer von Legacy-Chrom plötzlichen Wettbewerbsrisiken aus. Das California Air Resources Board schreibt die vollständige Abschaffung dekorativer Hex-Chrom-Galvanik bis 2030 vor und bietet Fördermittel in Höhe von USD 10 Millionen an, lässt jedoch viele kleine Galvanisierungsbetriebe vor hohen Nachrüstungskosten stehen[2]California Air Resources Board, „Chrome Plating ATCM Amendments”, arb.ca.gov. Kosten für die Entsorgung gefährlicher Abfälle steigen weiter, da die zugelassene Behandlungskapazität sinkt, was Hersteller dazu zwingt, die F&E zu dreiwertigem oder chromfreiem Lösungsansatz zu beschleunigen.

Energieintensive Hochtemperatur-Phosphatlinien

Die Aufrechterhaltung von Phosphatbädern bei 60–70 °C erfordert beträchtliche Elektrizitäts- und Dampfmengen. In Europa erhöhen CO₂-Steuern die Betriebskosten und treiben die Gesamt-Energieaufwendungen für die Vorbehandlung auf rund 25 % der Linien-OPEX. Audis Nass-auf-Nass-Lackierprojekt in Neckarsulm zeigte Energieeinsparungen von 140 kWh pro Fahrzeug durch Neugestaltung der Einbrenn- und Flashzonen. Die wirtschaftliche Rechtfertigung für Silan- oder Zirkoniumwege bei Raumtemperatur wird stärker, da volatile Erdgaspreise die Phosphat-Wirtschaftlichkeit untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Silan-Innovationen fordern die Phosphat-Dominanz heraus

Phosphatbäder hielten 2025 einen Anteil von 45,42 % am Coating Pretreatment Markt dank fest verankerter OEM-Freigaben und breiter Substratkompatibilität. Sie bleiben die Standardlösung für hochvolumige, korrosionskritische Anwendungen wie Automobilunterbodenschutz. Silan-Chemikalien expandieren jedoch mit einer CAGR von 5,57 % aufgrund geringerer Schlammgenerierung und Verarbeitung bei Umgebungstemperatur, die den Energieverbrauch minimiert. Die Coating Pretreatment Marktgröße für Silan-Plattformen ist auf dem Weg, sich bis 2031 zu verdoppeln, während der Chromatanteil unter gesetzlichem Druck einbricht. Lieferanten differenzieren sich durch hybride Zirkonium-Silan-Formulierungen, die Nanoschicht-Gleichmäßigkeit mit schnelleren Aushärtezeiträumen verbinden und Linienbetreibern helfen, Durchsatzeinbußen zu vermeiden.

Silanlieferanten profitieren auch von einer einfacheren Abwasserbewirtschaftung; Einleitungsgrenzwerte verschärfen sich weltweit, und Nanobeschichtungen weisen typischerweise eine geringere Metallfracht auf. Die Prozesseinfachheit spricht auch Elektronikveredelungsbetriebe an, die eine enge Schichtdickenregelung bei komplizierten Geometrien benötigen. Da OEMs Freigabespezifikationen über globale Werke hinweg harmonisieren, ist die Silan-Einführung in Asiens Greenfield-Fabriken zur Beschleunigung bereit und verringert den historischen Kostenvorteil von Phosphat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Metallsubstrat: Aluminiumwachstum übertrifft die Stahldominanz

Stahl dominierte mit einem Coating Pretreatment Marktanteil von 59,62 % im Jahr 2025, da die meisten in Serie produzierten Fahrzeuge weiterhin auf pressgehärteten Stahl für die Festigkeit der Fahrgastzelle angewiesen sind. Zinkphosphatschichten auf Stahl erzielen Lackhaftungsmetriken, die strenge 10-Jahres-Anti-Perforationsgarantien erfüllen. Trotz dieser Dominanz wächst der Aluminium-Teilmarkt jährlich um 5,34 % und spiegelt den automobilen Leichtbau und den zunehmenden Einsatz von Aluminiumaußenhäuten in Mobiltelefonen und Laptops wider. Die Coating Pretreatment Marktgröße, die Aluminium zugeschrieben wird, soll die Lücke schließen, da EV-Hersteller stranggepresste Batteriegehäuse und Motorhaubenaufbauten bevorzugen.

Prozessingenieure integrieren jetzt ätzfreie Silanreiniger, die gebürstete Oberflächen auf Premium-Elektronikgehäusen erhalten und Mikropitting verhindern, das unter anodisierten Farbtönen auftreten kann. Luft- und Raumfahrt-Grundierungen für Aluminium-Lithium-Legierungen enthalten Sol-Gel-Vorstufen, die eine robuste Verbindung zu Verbundstoffverkleidungen ermöglichen. Zusammen untermauern diese technischen Fortschritte den steigenden Durchsatzanteil von Aluminium auf globalen Vorbehandlungslinien.

Nach Endverbraucherbranche: Elektroniksurge fordert die Automobildominanz heraus

Der Automobilsektor entfiel 2025 auf 35,74 % des Gesamtumsatzes und spiegelt die hohen Stückzahlen und strengen OEM-Korrosionsstandards der Branche wider. Das Elektroniksegment soll jedoch bis 2031 mit einer CAGR von 5,27 % wachsen, da High-End-Smartphones und Wearables makellose kosmetische Beschichtungen erfordern. Die Führungsposition im Coating Pretreatment Marktanteil könnte sich schrittweise diversifizieren, da Unterhaltungselektronikmarken chromfreie, VOC-arme Chemikalien vorschreiben, die auch auf Magnesium- und Edelstahl-Unterrahmen funktionieren.

Die Luft- und Raumfahrt bleibt ein wertreicher, aber geringvolumigerer Kunde, der ausgefeilte Haftvermittler für Verbundflügel und Triebwerksverkleidungen bezieht. Bauwesen- und Konstruktionsanwendungen, wie bandbeschichtete Dachpaneele mit Cool-Pigment-Fluorpolymeren, erhalten eine stetige Nachfrage nach phosphorsäurebasierten Reinigern, während Hersteller von Schwermaschinerie und Haushaltsgeräten hybride Zirkoniumtechnologien einsetzen, um Kosten und Haltbarkeit auszubalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 44,78 % am globalen Umsatz und soll bis 2031 jährlich um 5,12 % wachsen, wodurch seine Position als größter und am schnellsten wachsender regionaler Knotenpunkt gefestigt wird. Chinas Aufschwung bei Elektrofahrzeugen treibt umfangreiche Investitionen in Mehr-Metall-Vorbehandlungskapazitäten an, wie durch BYDs neues europäisches Werk veranschaulicht wird, das mit über 120 Dürr-Robotern ausgestattet ist, die in Shenzhen für Exportinstallationen konzipiert wurden. Japanische Tier-1-Lieferanten konzentrieren sich auf schlammreduzierte Nanobeschichtungen, um mit den unternehmenseigenen CO₂-neutralen Zielvorgaben in Einklang zu bleiben, während Vietnams Elektronikschwung PPG dazu veranlasste, seine lokale Wasserbasislack-Produktion zu verdoppeln.

Nordamerika nutzt seine starke Luft- und Raumfahrt- und Leicht-Lkw-Produktion, wobei Smart-Factory-Nachrüstungen zu einem schnelleren digitalen Hochlauf führen. Europa verschärft die regulatorischen Schrauben und zwingt Linien vor anderen Regionen zur Umstellung auf chromfreie Chemikalien. Südamerika sowie Naher Osten und Afrika sind zwar kleiner, stellen jedoch ein Aufwärtspotenzial dar, das mit der Verlagerung der Fahrzeugmontage und der infrastrukturellen Expansion verbunden ist, die eine korrosionsbeständige Stahlverarbeitung erfordert. Die Coating Pretreatment Marktgröße in diesen aufstrebenden Regionen ist heute noch bescheiden, zieht jedoch multinationale Lieferanten an, die eine lokale Servicekapazität aufbauen wollen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf: Die fünf größten Unternehmen kontrollieren zusammen rund 60 % des globalen Umsatzes, während zahlreiche regionale Anwender und Chemieformulierungsbetriebe in Spezialgebieten florieren. PPG, Henkel, Chemetall, Quaker Houghton und Nippon Paint bilden die Führungsebene und verfügen über breite Produktkataloge und mehrregionale Fertigung. PPG stellte USD 300 Millionen für die Automatisierung nordamerikanischer Werke bereit und erzielte Produktivitätsgewinne von 30 % durch digitale Dashboards. Quaker Houghtons Erwerb von Dipsol Chemicals für USD 153 Millionen erweiterte seinen Asien-Pazifik-Stahl-Vorbehandlungs-Fußabdruck, um Automobilhersteller in Thailand und Indonesien zu bedienen.

Nischeninnovatoren zielen auf chromfreie Lösungen ab: OxMet Technologies entwickelt Zirkonium-Silan-Mischungen für Luft- und Raumfahrt-MRO weiter, während Start-ups wie Coventya Digital cloudverknüpfte Dosierpumpen für mittelgroße Beschichtungsunternehmen liefern. Etablierte Unternehmen betonen Serviceverträge und Vor-Ort-Laborunterstützung, um Verbrauchsmaterialumsätze angesichts steigender Rohstoffvolatilität zu sichern. Insgesamt gewinnen Lieferanten mit agiler F&E und gemeinsamen Schutzrechtsvereinbarungen einen strategischen Vorteil, da die OEM-Qualifizierungszyklen unter Nachhaltigkeitsdruck kürzer werden.

Marktführer der Coating Pretreatment-Branche

Henkel AG & Co. KGaA

PPG Industries, Inc.

Axalta Coating Systems, LLC

BASF

Akzo Nobel N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Henkel Adhesive Technologies veröffentlichte ein Weißbuch zu Reinigungs- und Beschichtungstechnologien, das eine einstufige Metallvorbehandlung ermöglicht. Diese Innovation reduziert die Prozessschritte um die Hälfte und spart Energie und Wasser.

- Oktober 2023: Sherwin-Williams Aerospace Coatings stellte Jet Prep Pretreatment vor, ein chromfreies, wasserbasiertes Sol-Gel für Aluminiumsubstrate in der Luft- und Raumfahrt. Das zweiteilige Kit bietet Korrosionsschutz und Haftung und ist mit Epoxidgrundierungen und Decklacksystemen in Luft- und Raumfahrtqualität kompatibel.

Umfang des globalen Coating Pretreatment Marktberichts

Der Coating Pretreatment Marktbericht enthält:

| Phosphat |

| Chromat |

| Chromat-frei |

| Strahlreinigung |

| Stahl |

| Aluminium |

| Automobil |

| Luft- und Raumfahrt |

| Unterhaltungselektronik |

| Bauwesen und Konstruktion |

| Sonstige Endverbraucherbranchen (Industriemaschinen und Haushaltsgeräte usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Phosphat | |

| Chromat | ||

| Chromat-frei | ||

| Strahlreinigung | ||

| Nach Metallsubstrat | Stahl | |

| Aluminium | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt | ||

| Unterhaltungselektronik | ||

| Bauwesen und Konstruktion | ||

| Sonstige Endverbraucherbranchen (Industriemaschinen und Haushaltsgeräte usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Coating Pretreatment Markt im Jahr 2026 und wie schnell wächst er?

Der Markt wird 2026 auf USD 5,01 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 4,17 % auf USD 6,15 Milliarden anwachsen.

Welche Region hält derzeit den größten Anteil am Coating Pretreatment Markt?

Asien-Pazifik führt mit 44,78 % des globalen Umsatzes im Jahr 2025 und ist auch die am schnellsten wachsende Region mit einer CAGR von 5,12 % bis 2031.

Warum gewinnen silanbasierte Vorbehandlungen rasch an Verbreitung?

Silan-Chemikalien arbeiten bei Umgebungstemperatur, reduzieren Schlamm um bis zu 80 % und entsprechen strengen Umweltvorschriften, was ihre CAGR von 5,57 % antreibt.

Wie beeinflussen Smart-Factory-Nachrüstungen den Vorbehandlungsbetrieb?

Inline-Sensoren und auf maschinellem Lernen basierende Dosierwerkzeuge haben die Erstpass-Qualität auf nahezu 100 % gesteigert und die Werksproduktivität um rund 30 % erhöht.

Seite zuletzt aktualisiert am: