Marktgröße und -anteil für die Behandlung von gastrointestinalen Blutungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

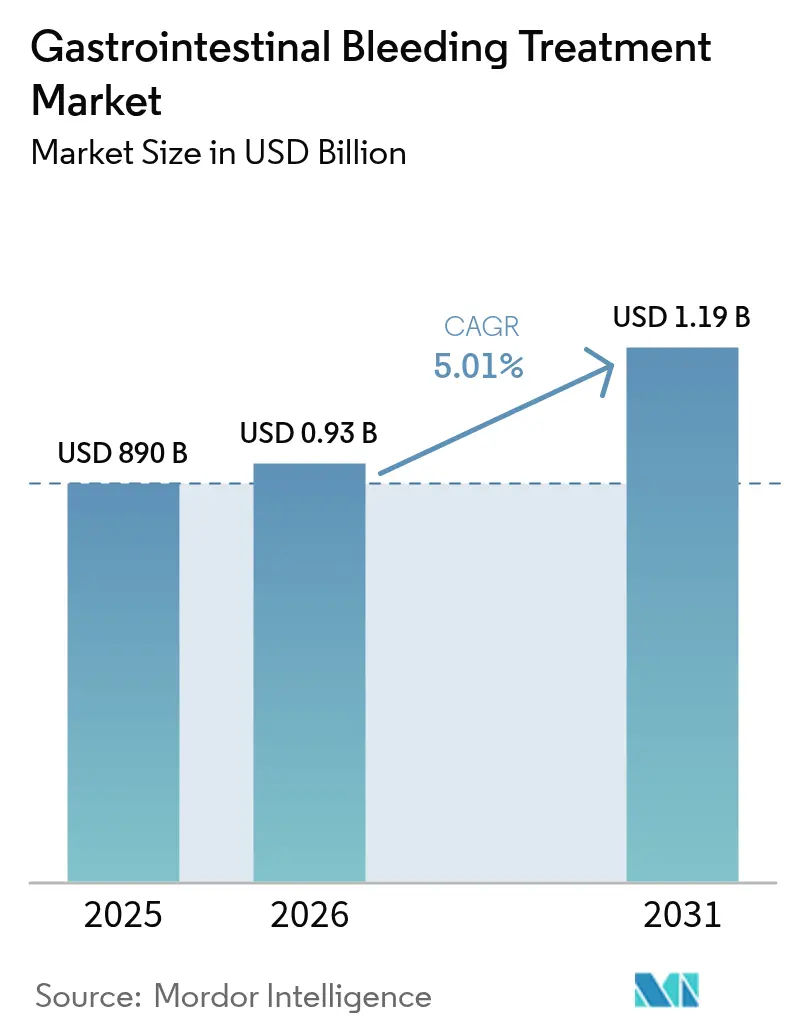

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

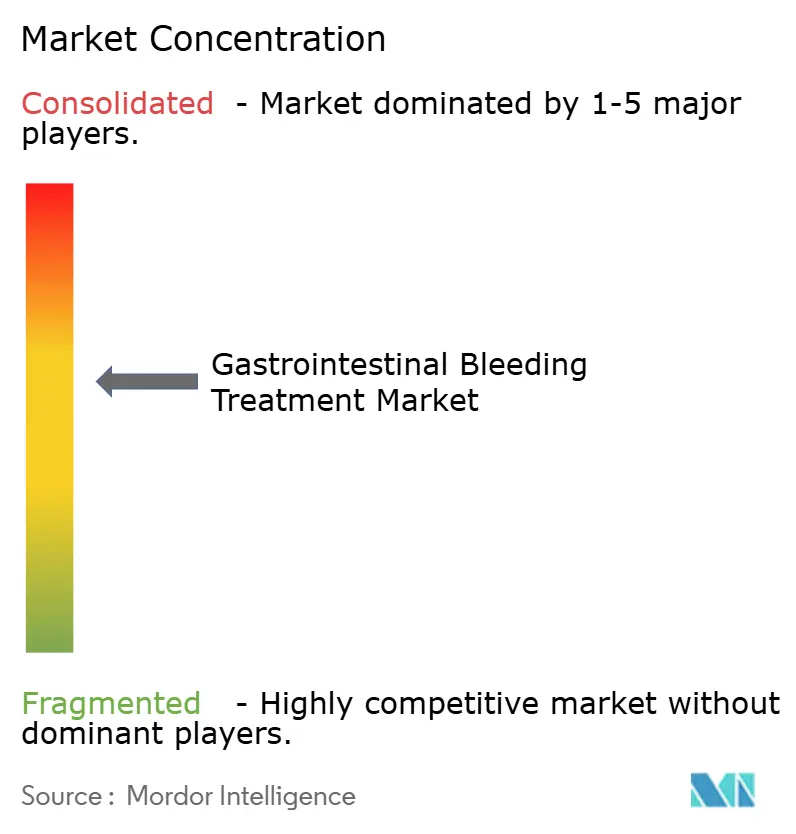

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von gastrointestinalen Blutungen von Mordor Intelligence

Die Marktgröße für die Behandlung von gastrointestinalen Blutungen wird im Jahr 2026 auf 934,59 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 890 Millionen USD, mit Prognosen für 2031 von 1,19 Milliarden USD, was einem Wachstum von 5,01 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung ergibt sich aus dem stetigen Anstieg komplexer Fälle im oberen GI-Bereich, der breiteren Einführung minimal-invasiver Hämostase und einem Erstattungsklima, das Technologien belohnt, die Krankenhausaufenthalte verkürzen können. Krankenhäuser bleiben der Kern der Ausgaben, doch ambulante chirurgische Zentren (ASCs) ziehen Investitionen an, da Medicare nun eine erweiterte Liste endoskopischer Eingriffe erstattet, was ambulanten Einrichtungen ermöglicht, Einnahmen zu erzielen, die früher standardmäßig dem stationären Bereich zuflossen. Endoskopische mechanische Klammern dominieren weiterhin die Eingriffszahlen, aber topische hämostatische Sprays, Kapselendoskopie und KI-gestützte Risikoklassifizierungstools sind die am schnellsten wachsenden Nischen. Regional gesehen verankert Nordamerika die Nachfrage, während der asiatisch-pazifische Raum das höchste inkrementelle Wachstum liefert, da Krankenhäuser neue Endoskopieeinheiten ausstatten und Spezialisten ausbilden.

Wichtigste Erkenntnisse des Berichts

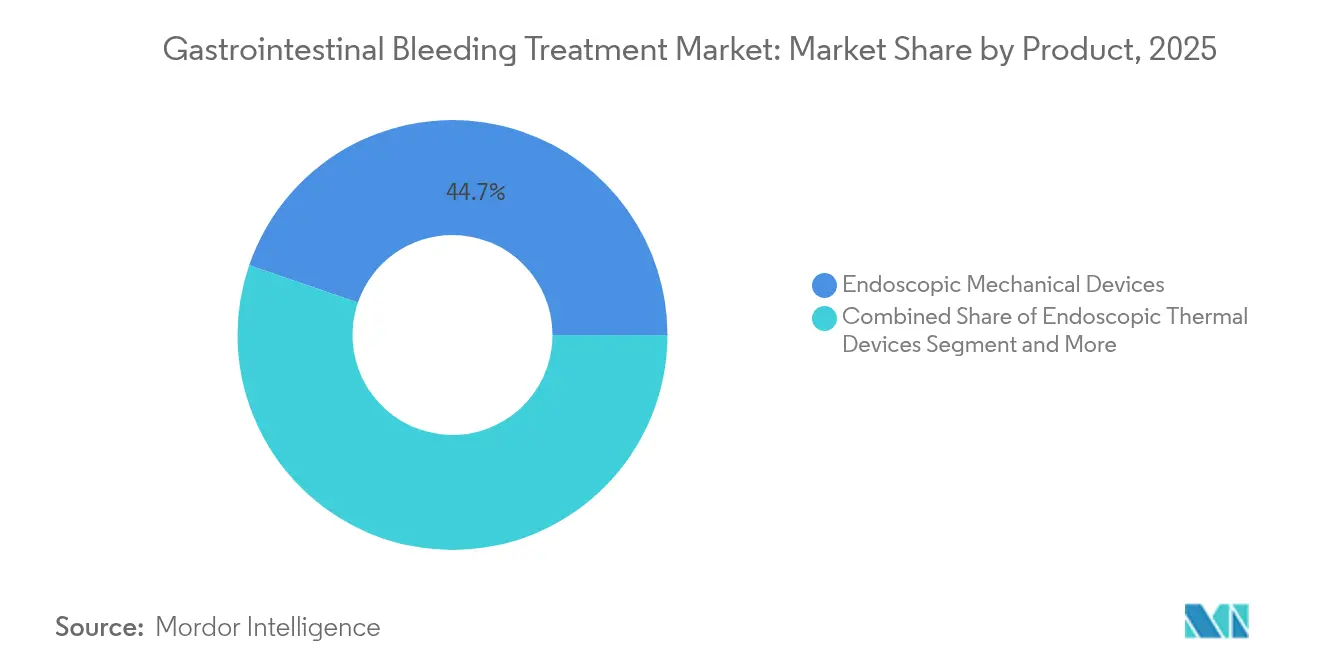

- Nach Produkt führten endoskopische mechanische Geräte mit einem Marktanteil von 44,74 % im Markt für die Behandlung von gastrointestinalen Blutungen im Jahr 2025; topische hämostatische Sprays werden voraussichtlich bis 2031 mit einer CAGR von 11,9 % wachsen.

- Nach GI-Trakt-Abschnitt entfielen obere GI-Eingriffe auf 62,53 % der Marktgröße für die Behandlung von gastrointestinalen Blutungen im Jahr 2025, während Dünndarminterventionen bis 2031 mit einer CAGR von 9,74 % voranschreiten.

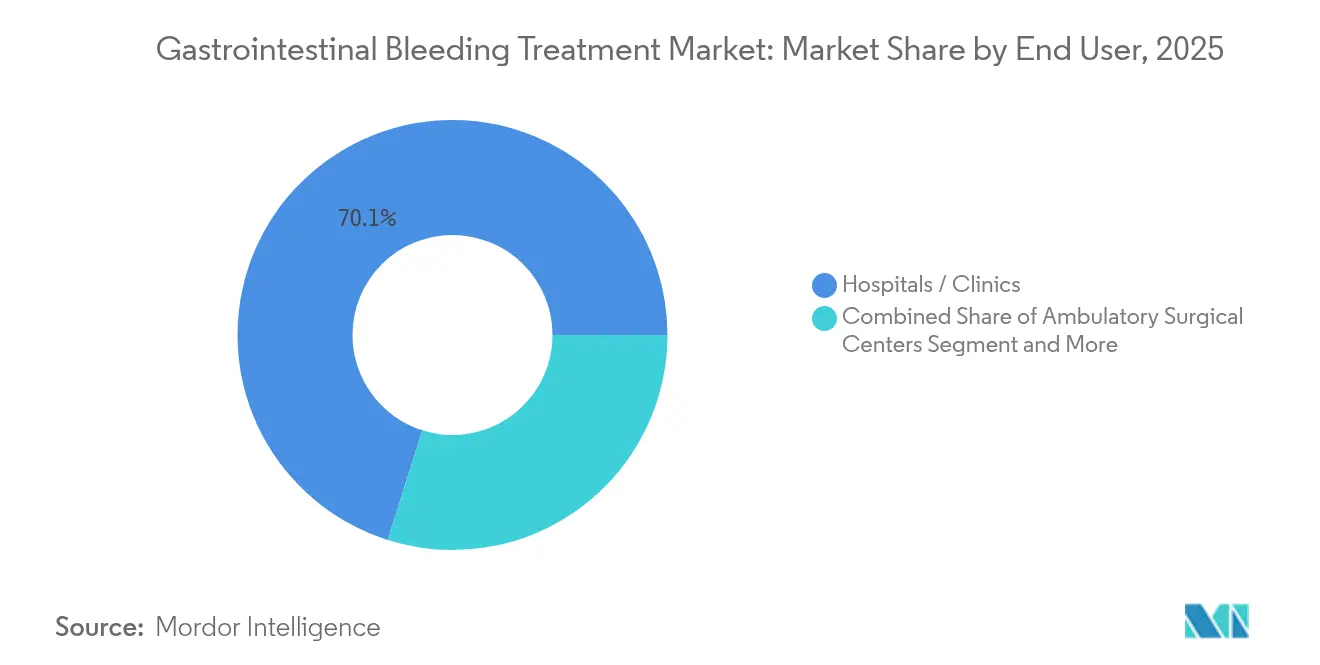

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 70,12 %; ASCs verzeichnen mit einer CAGR von 9,18 % bis 2031 das schnellste Wachstum.

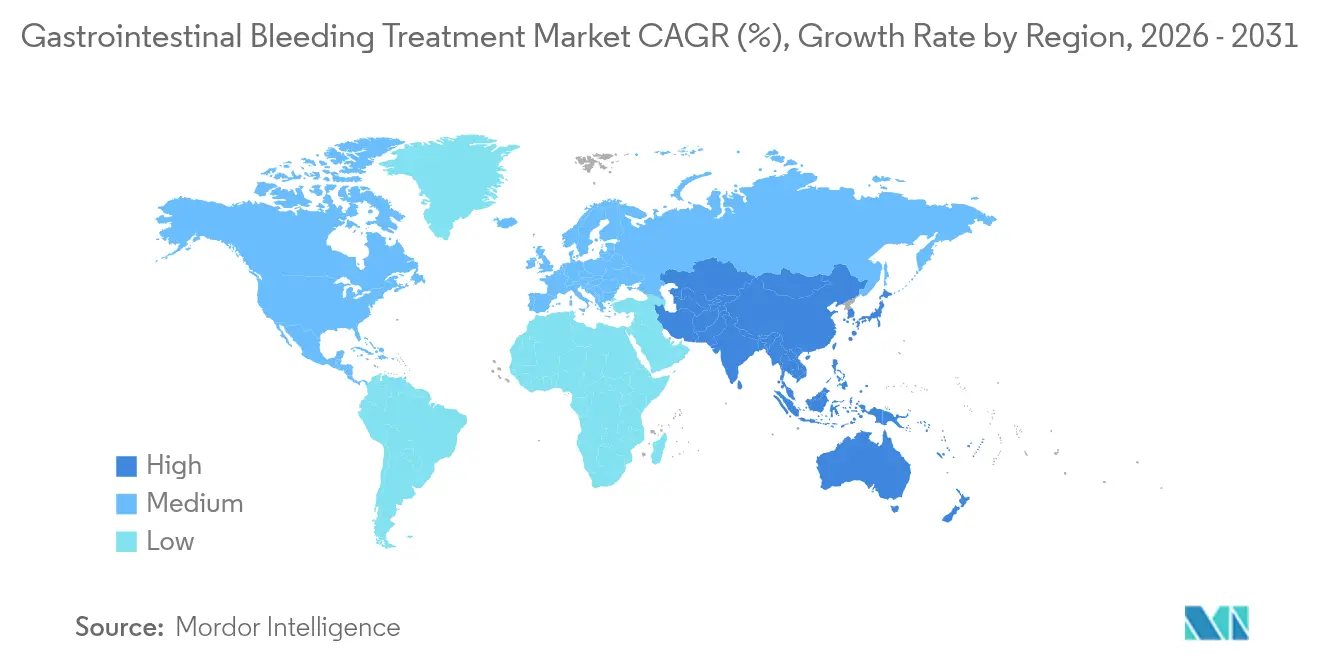

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 40,25 % des Marktes für die Behandlung von gastrointestinalen Blutungen, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 8,49 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von gastrointestinalen Blutungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Blutungen im oberen GI-Bereich | +1.2% | Global, höher in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur minimal-invasiven endoskopischen Hämostase | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Klammern und Sprays der nächsten Generation | +0.9% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende ältere Bevölkerung mit Antikoagulanzientherapie | +1.1% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Algorithmen zur Vorhersage des Blutungsrisikos | +0.4% | Nordamerika und EU zuerst, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Krankenhausanreize für rund um die Uhr verfügbare GI-Blutungsteams | +0.6% | Nordamerika und EU, selektiv asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Blutungen im oberen GI-Bereich

Die Raten von Blutungen im oberen GI-Bereich liegen weiterhin bei 84–160 pro 100.000 Erwachsene, wobei die Sterblichkeit trotz neuerer Therapien noch immer bei etwa 10 % liegt. Die Einnahme von Antikoagulanzien in alternden Bevölkerungsgruppen erhöht das Risiko und veranlasst Kliniker, während der Indexendoskopie kombinierte Hämostase-Kits einzusetzen, um kostspielige Nachblutungen zu reduzieren. Krankenhäuser quantifizieren Einsparungen, wenn eine schnelle Hämostase eine chirurgische Konversion vermeidet, was die Nachfrage nach Geräten stärkt, die die Eingriffsdauer verkürzen und die Klammerhaftung verbessern. Hersteller verpacken daher Klammern, Sprays und Injektionskatheter in modularen Kits, um die Bereitschaft für jeden Blutungsphänotyp zu gewährleisten. Gesundheitssysteme mit Pauschalzahlungsmodellen standardisieren diese Kits zunehmend standortübergreifend, um Variationen zu reduzieren und die Ergebnisberichterstattung zu verbessern.

Verlagerung hin zur minimal-invasiven endoskopischen Hämostase

Über-den-Skopus-Klammern und Einzelkanal-Nahtsysteme verschließen nun Wanddefekte voller Dicke, die früher für offene Chirurgie überwiesen wurden, und reduzieren Krankenhaustage sowie den Einsatz von Betäubungsmitteln. Boston Scientifics OverStitch NXT wird an ein Standard-Gastroskop angeschlossen und schließt Nahtmuster in weniger Durchgängen ab, was einen schnelleren Durchsatz in stark frequentierten Labors ermöglicht. Frühe Daten zeigen niedrigere 30-Tage-Nachblutungsraten im Vergleich zur thermischen Koagulation, insbesondere bei fibrotischen Geschwüren. Die Qualifikationslücke erfordert jedoch simulationsbasierte Weiterbildung und hat einen Parallelmarkt für VR-gestützte Trainingsmodule eröffnet. Krankenhäuser, die fortschrittliche Instrumente mit rigoroser Zertifizierung kombinieren, verzeichnen weniger Notfalltransfers und bessere Qualitätsbewertungen im Rahmen von Vergütungsverträgen nach Leistungsprinzip.

Verfügbarkeit von hämostatischen Klammern und Sprays der nächsten Generation

Die FDA-Zulassung für pflanzliche Pulver wie Traumagel validiert alternative Biomaterialien, die eine sofortige mechanische Barriere bilden und bei koagulopathischen Patienten nützlich sind. STERIS's Padlock Clip setzt umlaufende Arme ein, die Gewebe in unter 12 Sekunden greifen, was die durchschnittliche Einsatzzeit um 4 Minuten und 45 Sekunden verkürzt und die Anzahl der Klammern pro Läsion im Vergleich zu älteren Systemen um 44 % reduziert. Kontaktlose Pulver wie Hemospray beschichten diffus sickernde Oberflächen und schließen eine Behandlungslücke bei malignitätsbedingten Blutungen, bei denen ein mechanischer Verschluss unpraktisch ist[1]Cook Medical, "Hemospray Endoskopisches Hämostatikum," cookmedical.com. Vergleichende Studien zeigen signifikante Reduzierungen der Eingriffsdauer und der Anästhesieexposition, wenn Sprays vor der Klammersetzung bei großflächigen Blutungen eingesetzt werden.

Wachsende ältere Bevölkerung mit Antikoagulanzientherapie

Direkte orale Antikoagulanzien verursachen schwerwiegende Blutungen bei 27,9 pro 1.000 Personenjahren, wobei der GI-Trakt 45 % der Ereignisse ausmacht. Die Sterblichkeit steigt innerhalb von 28 Tagen bei antikoagulierten Patienten auf 10,5 % im Vergleich zu 2,8 % bei Kontrollpersonen, was den Ruf nach Geräte-plus-Medikamenten-Protokollen verstärkt, die die Umkehrung beschleunigen und eine dauerhafte Hämostase erzielen. Gerätehersteller entwickeln nun Klammern, die in antikoagulierten Modellen validiert wurden, und streben eine Kennzeichnung an, die die Leistung bei veränderter Gerinnung spezifiziert. Krankenhäuser entwickeln gebündelte Bestellsätze, die Umkehrmittel und Klammern der nächsten Generation einbetten, um die Zeit bis zur Hämostase zu verkürzen – ein Ansatz, der die Eingriffszahlen in Exzellenzzentren stärkt und den Markt für die Behandlung von gastrointestinalen Blutungen in Richtung ergebnisbasierter Kaufvereinbarungen treibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Endoskopisten in Schwellenmärkten | -0.7% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche endoskopische Geräte | -0.5% | Global, am stärksten in preissensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Spezialmetallen und Pulvern | -0.3% | Globale Fertigungszentren in Asien | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch antimikrobielle Stewardship bei prophylaktischen Protonenpumpenhemmern | -0.4% | Regulatorische Umgebungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Endoskopisten in Schwellenmärkten

Der asiatisch-pazifische Raum fügt jährlich Tausende von Endoskopieräumen hinzu, verfügt jedoch nicht über zertifiziertes Personal, das in fortschrittlichen Verschlussgeräten ausgebildet ist, was die Einführung von Premium-Lösungen verzögert. Die Europäische Gesellschaft für Gastrointestinale Endoskopie (ESGE) empfiehlt objektive Kompetenzmetriken, die Ausbildungszyklen verlängern, was nationale Budgets belastet und städtisch-ländliche Gefälle vergrößert. Anbieter reagieren mit vereinfachten Klammer-Applikatoren und Tele-Mentoring-Plattformen, aber Rückstände bei der Zertifizierung bestehen fort. Infolgedessen verschieben Beschaffungsausschüsse den Kauf hochwertiger Kits, bis die Qualifikationspipelines ausgereift sind, was den Markt für die Behandlung von gastrointestinalen Blutungen in einkommensschwächeren Ländern dämpft.

Hohe Kosten für fortschrittliche endoskopische Geräte

Einweg-Nahtkatheter und robotergestützte Plattformen erhöhen die Versorgungskosten pro Fall um bis zu 640 USD, was ASCs, die mit festen Einrichtungsgebühren arbeiten, vor Herausforderungen stellt. Krankenhäuser verhandeln Mengenverträge neu und fordern gestaffelte Preisgestaltung sowie Nachweise zur Vermeidung von Nachblutungen, um Aufpreise zu rechtfertigen. Komponentenengpässe bei Nitinol und Biopolymerpulvern erhöhen die Herstellungskosten, die Lieferanten im Jahr 2025 teilweise weitergeben[2]US-amerikanische Behörde für Lebens- und Arzneimittel (FDA), "Lieferkette und Engpässe bei Medizinprodukten," fda.gov. Schwellenmärkte wenden sich wiederverwendbaren Geräten zu, aber strengere Infektionskontrollvorschriften in einkommensstarken Ländern schränken diese Option ein und halten den Preisdruck hoch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Mechanische Geräte führen die Innovationswelle an

Mechanische Klammern hielten im Jahr 2025 einen Anteil von 44,74 % am Markt für die Behandlung von gastrointestinalen Blutungen, dank jahrzehntelanger klinischer Vertrautheit und Vielseitigkeit bei mehreren Läsionen. Das Segment profitiert von kontinuierlicher Miniaturisierung und stärkeren Greifkräften, die die Anzahl der Klammern pro Eingriff reduzieren. Die Marktgröße für topische Sprays im Markt für die Behandlung von gastrointestinalen Blutungen ist zwar kleiner, wächst aber mit einer CAGR von 11,9 %, da Pulver diffuse Blutungen behandeln und unabhängig vom Gerinnungsstatus funktionieren. Thermosonden und Injektionskatheter behalten Nischenrollen für das Varizenmanagement und werden häufig in Kombinationskits gebündelt, um eine Hämostase beim ersten Versuch zu gewährleisten.

Leistungsmetriken konzentrieren sich nun auf die Einsatzgeschwindigkeit; Boston Scientifics MANTIS-Klammer benötigt 4 weniger Klammern und fast 5 weniger Minuten als Vorgänger, was Laborkapazitäten für zusätzliche Eingriffe freisetzt. Biokompatible hämostatische Mittel aus Algen reduzieren die Immunogenität und eröffnen den Einsatz bei immunsupprimierten Patientengruppen. Hersteller differenzieren sich durch vorgeladene, rotationsgesteuerte Griffdesigns und röntgendichte Markierungen, die die fluoroskopische Bestätigung bei Hybridverfahren erleichtern.

Nach GI-Trakt-Abschnitt: Dünndarm-Innovationen treiben das Wachstum an

Eingriffe im oberen GI-Bereich machten im Jahr 2025 einen Marktanteil von 62,53 % im Markt für die Behandlung von gastrointestinalen Blutungen aus, unterstützt durch klare diagnostische Pfade und eine höhere Blutungsinzidenz. Die Kapselendoskopie ermöglicht die Visualisierung des Dünndarms ohne Fluoroskopie und treibt die Eingriffszahlen im mittleren GI-Bereich mit einer CAGR von 9,74 % voran. Die dem Dünndarm zugeschriebene Marktgröße im Markt für die Behandlung von gastrointestinalen Blutungen wird sich beschleunigen, da PillCam Genius Echtzeit-Warnungen überträgt und es Klinikern ermöglicht, Läsionen während desselben Eingriffs zu lokalisieren und zu behandeln.

Robotergestützte drahtlose Kapseln in der Entwicklung integrieren Steuerungsspulen und bordeigene Medikamentenreservoirs, um eines Tages Therapeutika direkt an Blutungsstellen zu liefern. Panintestinale Kapseln sprechen Versorgungsmodelle für entzündliche Darmerkrankungen an und versprechen eine eintägige, nicht sedierte Beurteilung der Schleimhautgesundheit. Das Management von Blutungen im unteren GI-Bereich profitiert ebenfalls von KI-gestützter Koloskopie, die sickernde Läsionen in Echtzeit markiert, Polypektomiemargen präzisiert und Fehlerquoten in stark frequentierten ambulanten Listen reduziert.

Nach Endnutzer: ASCs profitieren von der Verlagerung in den ambulanten Bereich

Krankenhäuser verankerten im Jahr 2025 70,12 % der Eingriffe, unterstützt durch Notfallbereitschaft und interventionelle radiologische Unterstützung. Dennoch wachsen ASCs mit einer CAGR von 9,18 %, da der Medicare-ASC-Gebührenplan nun über 30 Codes für obere und untere GI-Eingriffe auflistet und Anbieter dazu anreizt, geeignete Blutungen in ambulante Einrichtungen zu verlagern. Diagnostiklabore integrieren sich in regionale ASC-Netzwerke, um Thrombozytenfunktionstests und Medikamentenspiegel-Assays anzubieten, die Umkehrstrategien vor der Entlassung am selben Tag informieren.

Spezialisierte GI-Zentren gewinnen Überweisungen, indem sie eine rund um die Uhr verfügbare Bereitschaft mit Festpreis-Episodenpaketen kombinieren, die keine ungeplanten Wiederaufnahmestrafen garantieren. Hersteller liefern ASC-spezifische Gerätekits mit vorsterilisierten Einweggriffen, die auf schnellere Raumwechsel ausgerichtet sind. Anbieter-Servicemodelle umfassen nun Leihbestände, die über Nacht geliefert werden, was Ausfallzeiten minimiert und Kapitalausgabenspitzen für unabhängige Betreiber glättet.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 40,25 % des globalen Umsatzes, da Medicare sowohl stationäre als auch ASC-basierte Hämostase erstattet und damit die Cashflows für Anbieter stabilisiert. US-amerikanische Gesundheitssysteme erproben zudem KI-gestützte Triage, die Wartezeiten für Notfallendoskopien verkürzt und eine frühzeitige Intervention fördert. Kanadas Einzahler-System finanziert nationale Mengenankäufe von hämostatischen Pulvern und gewährleistet einen einheitlichen Zugang sowie vorhersehbare Beschaffungszyklen. Mexiko profitiert vom grenzüberschreitenden Medizintourismus für endoskopische Behandlungen, insbesondere bei nicht versicherten US-amerikanischen Patienten, die niedrigere Eingriffkosten suchen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,49 %, was einen starken Anstieg bei gastrointestinalen Krebserkrankungen und Antikoagulanzien-Verschreibungen widerspiegelt. China rüstet Krankenhäuser auf Kreisebene im Rahmen nationaler Gesundheitsreformen mit Fluoroskopieeinheiten und Kapselendoskopiegeräten aus, während Japan robotergestützte Nahtplattformen vermarktet, die auf eine hochbetagte Bevölkerung ausgerichtet sind. Indiens Privatkrankenhäuser erweitern fortschrittliche GI-Dienste für eine versicherte Mittelschicht und konzentrieren sich auf Metriken zur Vermeidung von Nachblutungen, um im Wettbewerb um Medizintouristen aus dem Golfraum zu bestehen.

Europa verzeichnet ein stabiles Wachstum, unterstützt durch ESGE-Leitlinien, die die Ausbildung harmonisieren und kollektive Gerätebeschaffungen in Krankenhauskonsortien vorantreiben. Deutschland ist Vorreiter bei der ambulanten Erstattung für Über-den-Skopus-Klammern, während das Vereinigte Königreich schnelle GI-Blutungseinheiten ausbaut, um das 4-Stunden-Notfallziel des Nationalen Gesundheitsdienstes zu erfüllen. Die neue EU-Medizinprodukteverordnung verlängert die Genehmigungsfristen, stärkt aber das öffentliche Vertrauen und ermutigt Krankenhäuser, in CE-gekennzeichnete Innovationen zu investieren.

Der Nahe Osten und Afrika sowie Südamerika nehmen kleinere Anteile ein, berichten jedoch über zweistelliges Mengenwachstum, da tertiäre Zentren dedizierte Endoskopieeinheiten eröffnen. Hohe Einfuhrzölle bleiben ein Hindernis und lenken Einrichtungen auf Mehrzweckgeräte, die sowohl Blutungs- als auch Polypektomie-Anwendungsfälle abdecken.

Wettbewerbslandschaft

Die Marktfragmentierung hält an, wobei die fünf größten Anbieter einen erheblichen globalen Umsatzanteil auf sich vereinen. Boston Scientific nutzt ein Portfolio, das Resolution 360-Klammern, OverStitch-Nähte und Gold Probe-Katheter umfasst, untermauert durch Langzeitdaten, die niedrigere Nachblutungsraten als Monotherapieansätze zeigen. STERIS differenziert sich durch vakuumverpackte, gebrauchsfertige Klammernsysteme und integrierte Bewässerungspumpen, die in bestehende Türme eingebaut werden können. Cook Medical konzentriert sich auf kontaktlose Pulver und sucht aktiv nach Indikationen, die über nicht-variköse Blutungen im oberen GI-Bereich hinausgehen und maligne Blutungen einschließen.

Neue Marktteilnehmer nutzen neuartige Biomaterialien; Creslins pflanzliches Traumagel gewinnt frühe Anwender unter Traumachirurgen und könnte in die Endoskopie übergehen, sobald Lieferkatheter skaliert sind. Softwareunternehmen wie RedEye AI bündeln Echtzeit-Blutungserkennung in Visualisierungssysteme und verkaufen Abonnements, die sich in bestehende Endoskope integrieren. Partnerschaften zwischen Geräteunternehmen und KI-Plattformen beschleunigen sich, da prädiktive Analysen die Eingriffszahlen steigern, indem Hochrisikopatienten früher identifiziert werden.

Direkte Einkaufsgruppen in den Vereinigten Staaten verhandeln mehrjährige wertbasierte Verträge, die die Klammerausgaben an Nachblutungsraten knüpfen, und motivieren Anbieter, sowohl Schulungen als auch Datenerfassungs-Dashboards bereitzustellen. In Asien spielen Distributoren aufgrund der fragmentierten Krankenhausträgerschaft eine zentrale Rolle, was Hersteller dazu zwingt, gemeinsam in lokale Schulungszentren zu investieren, die Lernkurven für fortschrittliche Instrumente verkürzen.

Marktführer in der Branche für die Behandlung von gastrointestinalen Blutungen

Boston Scientific Corporation

CONMED Corporation

ERBE Elektromedizin GmbH

Ovesco Endoscopy AG

Cook Group (Cook Medical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NextBiomedical gab bekannt, dass sein hämostatisches Pulver Nexpowder die Nachblutungsraten in einer großen randomisierten Studie zu nicht-varikösen Blutungen im oberen GI-Bereich, die in GUT veröffentlicht wurde, gesenkt hat.

- Februar 2024: Forscher stellten das sprühbare Hydrogel-Dichtmittel GastroShield vor und demonstrierten eine überlegene Wundversiegelung in präklinischen GI-Modellen.

Umfang des globalen Berichts über den Markt für die Behandlung von gastrointestinalen Blutungen

Gemäß dem Umfang des Berichts bezieht sich gastrointestinale Blutung auf jede Form von Hämorrhagie oder Blutverlust, der in den Verdauungsorganen wie Speiseröhre, Magen und Dünndarm, einschließlich Zwölffingerdarm und Rektum, auftritt. Er umfasst alle Formen von Blutungen des Gastrointestinaltrakts, vom Mund bis zum Rektum.

Der Markt für die Behandlung von gastrointestinalen Blutungen ist segmentiert nach Produkt (endoskopische mechanische Geräte, endoskopische thermische Geräte und weitere Produkte), GI-Trakt-Abschnitt (oberer GI-Trakt und unterer GI-Trakt), Endnutzer (Krankenhäuser/Kliniken, ambulante chirurgische Zentren und weitere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Milliarden USD) für die oben genannten Segmente.

| Endoskopische mechanische Geräte |

| Endoskopische thermische Geräte |

| Endoskopische Injektionsgeräte |

| Topische hämostatische Sprays |

| Kombinationstherapie-Kits |

| Weitere Produkte |

| Oberer GI-Trakt |

| Dünndarm / mittlerer GI-Trakt |

| Unterer GI-Trakt |

| Krankenhäuser / Kliniken |

| Ambulante chirurgische Zentren |

| Spezialisierte GI-Zentren |

| Diagnostiklabore |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Endoskopische mechanische Geräte | |

| Endoskopische thermische Geräte | ||

| Endoskopische Injektionsgeräte | ||

| Topische hämostatische Sprays | ||

| Kombinationstherapie-Kits | ||

| Weitere Produkte | ||

| Nach GI-Trakt-Abschnitt | Oberer GI-Trakt | |

| Dünndarm / mittlerer GI-Trakt | ||

| Unterer GI-Trakt | ||

| Nach Endnutzer | Krankenhäuser / Kliniken | |

| Ambulante chirurgische Zentren | ||

| Spezialisierte GI-Zentren | ||

| Diagnostiklabore | ||

| Weitere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von gastrointestinalen Blutungen?

Die Marktgröße für die Behandlung von gastrointestinalen Blutungen beläuft sich im Jahr 2026 auf 934,59 Millionen USD, mit einem prognostizierten Wert von 1,19 Milliarden USD bis 2031.

Welche Produktkategorie führt den Markt an?

Endoskopische mechanische Geräte halten mit 44,74 % den größten Anteil, da Kliniker bei den meisten Blutungsszenarien auf klammerbasierte Verschlüsse angewiesen sind.

Warum gewinnen ambulante chirurgische Zentren an Bedeutung?

ASCs wachsen mit einer CAGR von 9,18 %, da eine erweiterte Medicare-Abdeckung und niedrigere Einrichtungsgebühren das ambulante Management geeigneter GI-Blutungen fördern.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 8,49 % die höchste CAGR aufgrund von Upgrades der Gesundheitsinfrastruktur und einer wachsenden älteren Bevölkerung, die eine Antikoagulanzientherapie benötigt.

Wie beeinflussen KI-Tools die Behandlungspfade?

Mit elektronischen Patientenakten verknüpfte Algorithmen sagen das Blutungsrisiko bis zu einem Tag früher voraus, ermöglichen eine frühere Terminplanung für Endoskopien und verbessern die Ergebnisse bei gleichzeitiger Optimierung des Ressourceneinsatzes.

Seite zuletzt aktualisiert am: