Größe und Marktanteil des Marktes für Anthrax-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

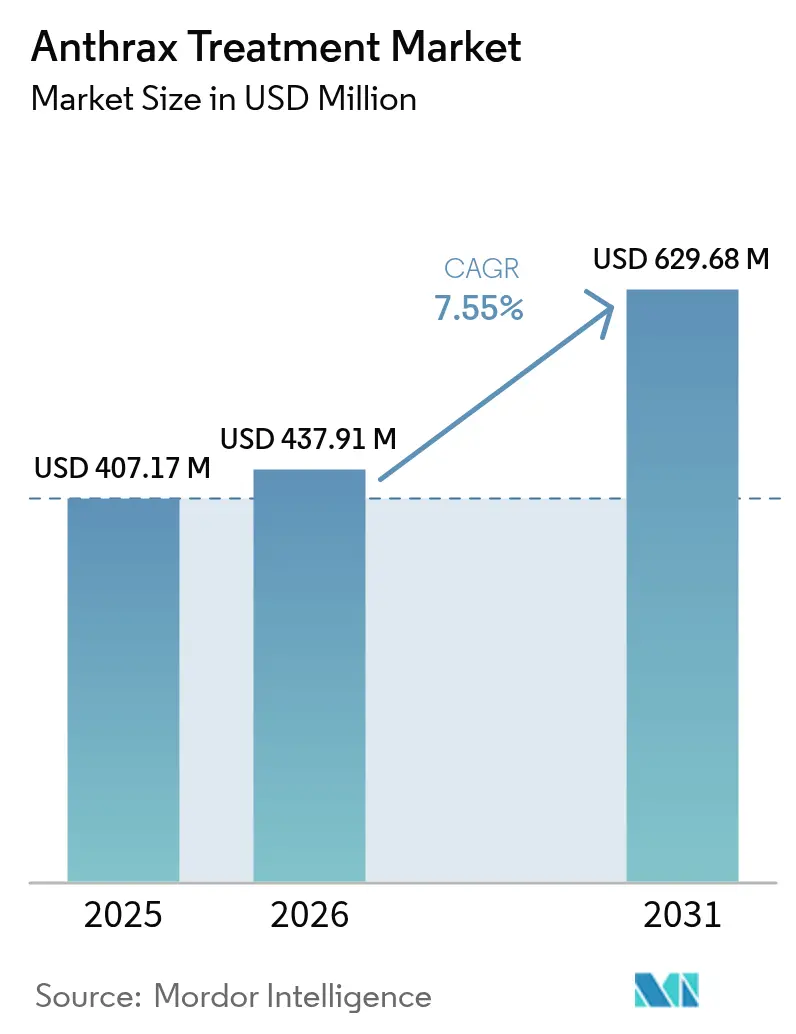

| Marktgröße (2026) | 437.91 Millionen US-Dollar |

| Marktgröße (2031) | 629.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Anthrax-Behandlung von Mordor Intelligence

Die Marktgröße für Anthrax-Therapeutika wird voraussichtlich von USD 407,17 Millionen im Jahr 2025 auf USD 437,91 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,55 % über 2026–2031 USD 629,68 Millionen erreichen. Der Schwung resultiert aus anhaltenden staatlichen Bioabwehrbudgets, beschleunigten regulatorischen Zulassungswegen und einem gestiegenen Sicherheitsbewusstsein, das medizinische Gegenmaßnahmen als nationale Güter und nicht als konventionelle Pharmazeutika positioniert. Die mehrjährigen Verträge des Projekts BioShield, der genannte Bedarf des Public Health Emergency Medical Countermeasures Enterprise in Höhe von USD 79,5 Milliarden [1]Quelle: U.S. Department of Health & Human Services, „Project BioShield Procurement Updates,” hhs.gov an Finanzierung für 2023–2027 sowie ähnliche europäische und asiatisch-pazifische Initiativen verankern gemeinsam die langfristige Nachfrage. Der Markt für Anthrax-Therapeutika profitiert von Zulassungen der nächsten Generation von Impfstoffen, ausgereiften Plattformen für monoklonale Antikörper und KI-gestützten Pipelines zur Wirkstoffrepurposierung, die Entdeckungszeiträume verkürzen und gleichzeitig Behandlungsmodalitäten diversifizieren. Die kommerzielle Rentabilität bleibt bescheiden, doch vorhersehbare staatliche Beschaffungs- und Auffüllungszyklen bieten Auftragnehmern eine Umsatztransparenz, die das Fehlen breiter ziviler Vertriebskanäle ausgleicht.

Wichtigste Erkenntnisse des Berichts

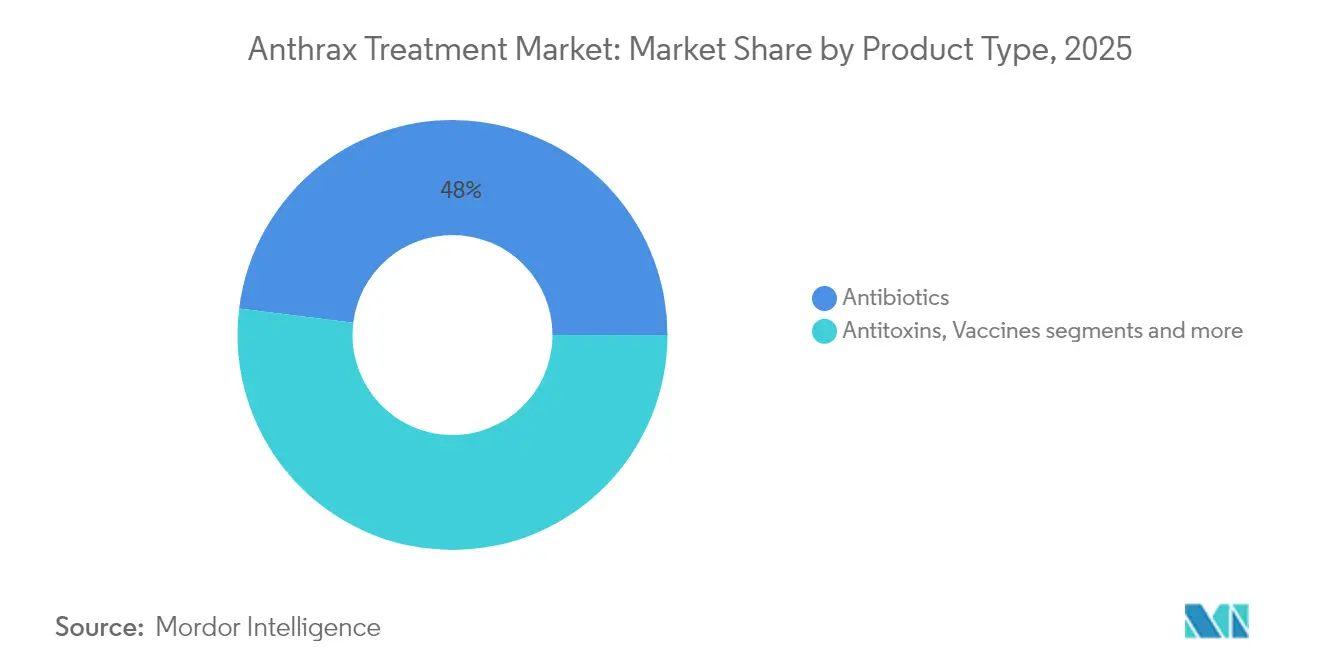

- Nach Produkttyp hielten Antibiotika im Jahr 2025 einen Anteil von 48,03 % am Markt für Anthrax-Therapeutika, während Antitoxine bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen werden.

- Nach Verabreichungsweg dominierten injizierbare Formulierungen im Jahr 2025 mit einem Anteil von 56,72 % an der Marktgröße für Anthrax-Therapeutika; orale Formulierungen verzeichnen bis 2031 die höchste CAGR von 8,39 %.

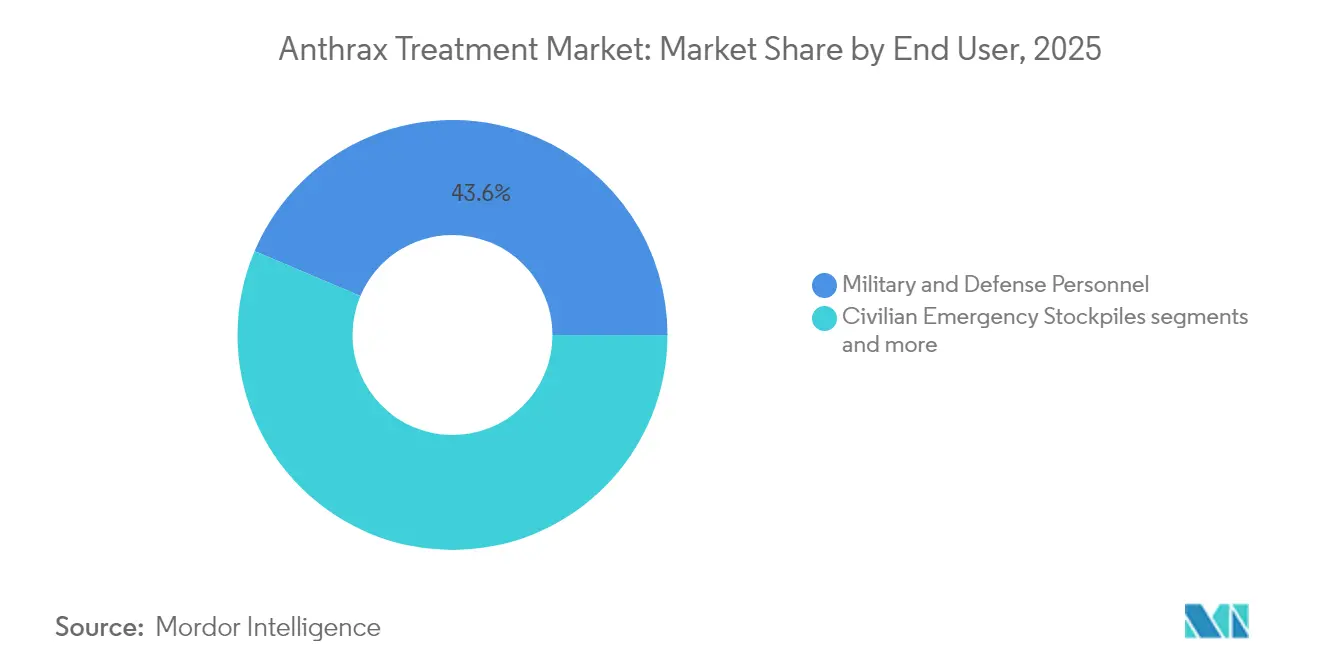

- Nach Endnutzer repräsentierten Militär- und Verteidigungspersonal im Jahr 2025 43,61 % der Marktgröße für Anthrax-Therapeutika, während zivile Notfallvorräte mit einer CAGR von 8,63 % wachsen.

- Nach Vertriebskanal kontrollierten staatliche Beschaffungsbehörden im Jahr 2025 64,78 % des Umsatzes, wobei Online-Apotheken mit einer CAGR von 8,91 % wachsen, da digitale Zugangsmodelle entstehen.

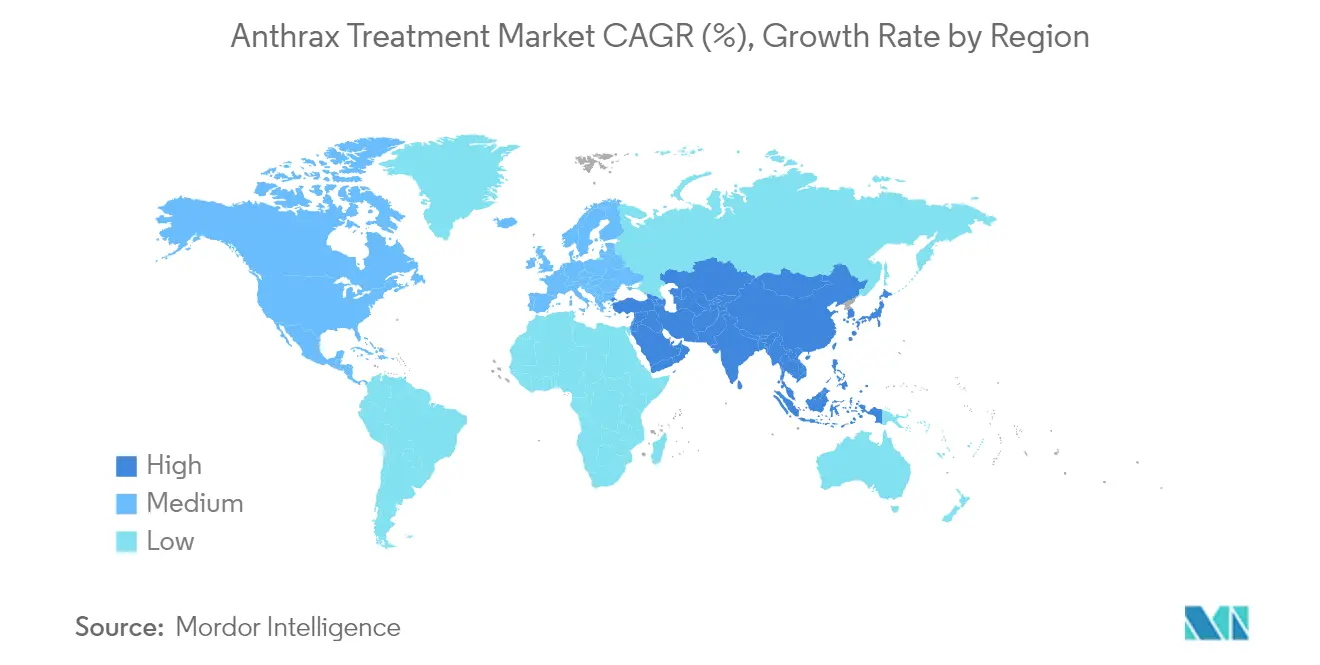

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 51,64 %; Asien-Pazifik ist für eine CAGR von 9,02 % im Zeitraum 2026–2031 positioniert, die schnellste unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Anthrax-Behandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Bioabwehrfinanzierung und Bevorratungsprogramme | +2.1% | Global, konzentriert in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Bedrohung durch Bioterrorismus und Fokus auf nationale Sicherheit | +1.8% | Global, verstärkt in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Regulatorische Schnellzulassungsanreize für CBRN-Gegenmaßnahmen | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Skaleneffizienzen bei Plattformen für monoklonale Antikörper | +0.9% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Pipelines zur Wirkstoffrepurposierung für B. anthracis | +0.7% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verteidigungsallianzen in Asien-Pazifik zur Förderung gemeinsamer Beschaffung | +0.6% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Bioabwehrfinanzierung und Bevorratungsprogramme

Stetige, mehrjährige öffentliche Finanzierung verwandelt den Markt für Anthrax-Therapeutika in eine quasi-staatliche Beschaffungsarena. BARDAs Auffüllungsverträge für NUZYRA und die Erweiterung des Strategischen Nationalen Lagers um USD 6,7 Milliarden belegen den Übergang von episodischen Käufen zum Lebenszyklusmanagement, das Hersteller belohnt, die Kapazitätsreserven aufrechterhalten können. Die NIH-finanzierte Entwicklung neuartiger Wirkstoffe wie Epetraborol veranschaulicht, wie öffentliches Kapital die frühe Forschung und Entwicklung subventioniert und Unternehmen vor dem Risiko kommerzieller Nachfrageschwankungen schützt. Ähnliche Rahmenbedingungen in der Europäischen Union und Australien spiegeln dieses Modell wider und schaffen eine synchronisierte globale Nachfrage, die die Fertigungsökonomie stabilisiert. Das Ergebnis ist eine vorhersehbare Produktionspipeline, die spezialisierte Einrichtungen und eine widerstandsfähige Lieferkette unterstützt und das langfristige Wachstum des Marktes für Anthrax-Therapeutika stärkt.

Wachsende Bedrohung durch Bioterrorismus und Fokus auf nationale Sicherheit

Eskalierende geopolitische Spannungen erheben biologische Waffen von Nischenanliegen zu zentralen Verteidigungsprioritäten. Das Gefahrenvorhersageprogramm der Defense Threat Reduction Agency im Wert von USD 12,2 Millionen und die integrierten CBRN-Bereitschaftsübungen der NATO zeigen, wie Regierungen Geheimdienstbewertungen mit realen Beschaffungsverpflichtungen verknüpfen. Sicherheitsbehörden fordern Therapien, die in anspruchsvollen Umgebungen stabil, einsatzbereit und wirksam bleiben, und fördern so Formulierungsforschung, die über traditionelle Krankenhausumgebungen hinausgeht. Diese operativen Anforderungen, eingebettet in militärische Doktrin, stellen sicher, dass die Finanzierung gegenüber wirtschaftlichen Abschwüngen und Wahlzyklen abgeschirmt bleibt. Folglich gewinnt der Markt für Anthrax-Therapeutika eine dauerhafte Einnahmenbasis, die an die nationale Sicherheit und nicht an diskretionäre Gesundheitsausgaben gebunden ist.

Regulatorische Schnellzulassungsanreize für CBRN-Gegenmaßnahmen

Das Priority Review Voucher-Programm der FDA und Zulassungen nach der Animal Rule verkürzen Zeitpläne und senken das Entwicklungsrisiko für Gegenmaßnahmen und bieten Unternehmen, die mit diesen Verfahren vertraut sind, greifbare strategische Vorteile[2]Quelle: Federal Register, „Priority Review Vouchers for Material Threat Medical Countermeasures,” federalregister.gov . Jüngste Entwurfsleitlinien, die Schnellzulassungsprinzipien auf Diagnostika ausweiten, fördern die gleichzeitige Entwicklung von Therapeutika und Diagnostika – ein Trend, der künftige Markteinführungen von Anthrax-Produkten voraussichtlich rationalisieren wird. In Europa bieten parallele Mechanismen bei der EMA den Herstellern doppelte Einreichungsmöglichkeiten und fördern globale Markteinführungsstrategien. Eine schnellere Zulassung führt zu einer früheren Umsatzrealisierung und erhöht die Attraktivität des Marktes für Anthrax-Therapeutika für spezialisierte Biotechnologieunternehmen und große Auftragnehmer gleichermaßen.

Skaleneffizienzen bei Plattformen für monoklonale Antikörper

Fortschritte bei der vorgelagerten Verarbeitung und Einweg-Bioreaktoren senken die Chargenkosten und positionieren Antikörper von Nischenbehandlungen zu skalierbaren Gegenmaßnahmen. Raxibacumab, Obiltoxaximab und Anthrasil veranschaulichen unterschiedliche Herstellungsansätze – rekombinante Expression, Hybridom-Technologie und Reinigung aus menschlichem Plasma –, die gemeinsam das Lieferkettenrisiko durch Vermeidung von Einzelquellenabhängigkeit reduzieren. Aufkommende computergestützte Entdeckungsplattformen verkürzen die Kandidaten-Screening-Zyklen und schaffen einen positiven Kreislauf aus schnelleren Iterationen und niedrigeren Kosten pro Molekül. Staatliche Lagerbestandsgarantien liefern die Volumenverpflichtungen, die zur Nutzung dieser Skaleneffekte erforderlich sind, und stärken die langfristige Wettbewerbsfähigkeit von Antikörperlieferanten im Markt für Anthrax-Therapeutika.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte kommerzielle Rentabilität hemmt private Forschung und Entwicklung | -1.4% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Eskalierende antimikrobielle Resistenz verringert den Nutzen von Antibiotika | -1.1% | Global, beschleunigt in tropischen Regionen | Mittelfristig (2–4 Jahre) |

| Kühlkettenlücken bei der Bereitstellung von Antitoxinen und Impfstoffen | -0.8% | Tropische Regionen, Fokus auf einkommensschwache und mittlere Länder | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Skepsis gegenüber Notfallzulassungen | -0.6% | Entwickelte Volkswirtschaften, verstärkt durch soziale Medien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte kommerzielle Rentabilität hemmt private Forschung und Entwicklung

Die Einnahmen aus Anthrax-Therapeutika hängen von Chargenankäufen ab, die den Auffüllungskalendern der Lagerbestände folgen, anstatt von einer kontinuierlichen Marktnachfrage. Der Umsatzschwankung von Emergent BioSolutions um 71 % zwischen dem vierten Quartal 2023 und dem vierten Quartal 2024 unterstreicht, wie das Vertragstiming eine finanzielle Volatilität erzeugt, die reine Biotechnologieinvestoren häufig meiden. Bei niedermolekularen Antibiotika können die Entwicklungskosten USD 100 Millionen übersteigen, doch die gesamte zugängliche Marktgröße für Anthrax-Therapeutika ist durch staatliche Mittelzuweisungen begrenzt, was das Aufwärtspotenzial einschränkt. Diese strukturelle Dynamik verengt das Feld aktiver Entwickler, verlangsamt die Diversifizierung der Pipeline und erhöht das Konzentrationsrisiko in der Lieferkette über den Prognosehorizont hinaus.

Eskalierende antimikrobielle Resistenz verringert den Nutzen von Antibiotika

Labornachweise der Resistenz von B. anthracis gegen Ciprofloxacin und die überlegene Wirksamkeit von Doxycyclin, Levofloxacin und Moxifloxacin in Meningitis-Modellen verdeutlichen die Fragilität der derzeit eingelagerten Antibiotika. Kombinationstherapiestudien in Mausmodellen zeigen, dass unter experimentellen Bedingungen Resistenzen entstehen können, was Bedenken hinsichtlich absichtlich konstruierter resistenter Stämme aufwirft. Neuartige Wirkstoffe wie Teixobactin zeigen keine nachweisbare Resistenz, doch die Kommerzialisierungszeiträume erstrecken sich über aktuelle Beschaffungszyklen hinaus. Resistenzverläufe beschleunigen den Wandel hin zu Antitoxinen und Kombinationsregimen, verleihen jedoch auch Stewardship- und Überwachungsmaßnahmen eine Dringlichkeit, die die Marktexpansion bremsen könnte, wenn die Resistenz die therapeutische Innovation überholt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Antitoxine gewinnen an Dynamik bei gleichzeitiger Abhängigkeit von Antibiotika

Die Marktgröße für Anthrax-Therapeutika bei Antibiotika war im Jahr 2025 am höchsten, dank ihrer langjährig etablierten Rolle bei der Postexpositionsprophylaxe und Behandlungsregimen. Lagerbestandsmanager bevorzugen Ciprofloxacin und Doxycyclin aus Kostengründen, doch Wirksamkeitsdebatten und Resistenztrends stimulieren die Portfoliodiversifizierung. Antitoxine weisen zwar eine kleinere Umsatzbasis auf, zeigen jedoch das stärkste Wachstum aufgrund ihrer toxinneutralisierenden Kapazität unabhängig von bakterieller Resistenz. Raxibacumab und Obiltoxaximab sind Standardbestandteile der Planung des Strategischen Nationalen Lagers der USA, während Anthrasil eine aus Plasma gewonnene Diversität beisteuert, die die Anfälligkeit gegenüber Einzelquellen mindert. Der Durchbruch des UPMC im Jahr 2025, der therapeutische Fenster über den historischen „Point of no Return” hinaus erweitert, verspricht eine Verbreiterung der klinischen Anwendbarkeit. Die computergestützte Repurposierung hat mehrere niedermolekulare Inhibitoren von Ödem- und Letalfaktoren identifiziert, was auf künftige adjuvante Therapien hindeutet, die den Markt für Anthrax-Therapeutika weiter umgestalten könnten.

Staatliche Verträge bündeln zunehmend Antibiotika und Antitoxine, da die komplementären Rollen beider Klassen in mehrphasigen Reaktionsprotokollen anerkannt werden. Der Marktanteil der Antitoxine im Markt für Anthrax-Therapeutika profitiert daher von politischen Veränderungen und nicht von rein klinischer Nachfrage. Impfstoffe bleiben primär präventiv für Vorexpositionsszenarien wie Militäreinsätze, doch die Zulassung der rekombinanten Plattform in Südkorea könnte die Indikationen auf die zivile Prophylaxe ausweiten. Adjuvante Therapien zur Behandlung von Koagulopathien und systemischen Entzündungen erzielen noch bescheidene Umsätze, liefern jedoch in schweren Fällen einen entscheidenden Mehrwert und stärken das ganzheitliche Behandlungsparadigma, das den Markt für Anthrax-Therapeutika heute definiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Formulierungen verbessern die logistische Einsatzbereitschaft

Injizierbare Formate dominieren die Lagerbestände aufgrund ihrer schnellen systemischen Verfügbarkeit, insbesondere bei schwerem inhalativem Anthrax, bei dem die Zeit bis zur Behandlung entscheidend ist. Raxibacumab und Obiltoxaximab sind ausschließlich intravenös verfügbar und verankern diese Präferenz. Dennoch gewinnen orale Antibiotika für Postexpositionsprophylaxe-Kampagnen an Bedeutung, bei denen eine Massenverteilung innerhalb enger Zeitfenster erforderlich ist. Präklinische Studien bestätigen die therapeutische Wirksamkeit, wenn die Dosierung innerhalb von 24 Stunden nach der Exposition beginnt, was den logistischen Vorteil von Tabletten unter Feldbedingungen validiert. Aktualisierte CDC-Leitlinien empfehlen orales Doxycyclin oder Levofloxacin für 60-tägige Prophylaxekurse und stimmen die Politik mit den sich entwickelnden Erkenntnissen ab.

Temperaturstabilitätsversuche für Kapselformulierungen spiegeln die Thermostabilitätsforschung bei Impfstoffen wider und zielen darauf ab, die Kühlkettenabhängigkeit zu eliminieren, die tropische Einsätze einschränkt. Die Einführung von streifenverpackten Antibiotika, die für die Lieferung per Fallschirm oder Drohne geeignet sind, deutet auf künftige Innovationen hin, die pharmazeutisches Design mit Verteidigungslogistik verbinden. Andere Verabreichungswege, einschließlich inhalativer Pulverformulierungen, die sich in der Untersuchung befinden, könnten die aktuellen Optionen schließlich ergänzen, doch die regulatorische Vertrautheit mit oralen und injizierbaren Wegen bedeutet, dass diese beiden den Markt für Anthrax-Therapeutika über den Prognosehorizont hinaus weiterhin prägen werden.

Nach Endnutzer: Zivile Vorsorge wird zum zentralen Wachstumsmotor

Militärpersonal hat die Nachfrage seit langem verankert, angetrieben durch berufliche Expositionsszenarien und etablierte Impfpflichten. Die Lehren aus COVID-19 haben jedoch ein politisches Umdenken ausgelöst, das die Bioabwehrverantwortung auf zivile Gesundheitssysteme ausweitet. Das Strategische Nationale Lager sieht nun eine breitere zivile Zugänglichkeit vor, und die Medical Countermeasures Initiative Australiens spiegelt diesen Wandel mit Konsortialmodellen wider, die Verteidigungs-, Gesundheits- und akademische Akteure verknüpfen. Krankenhäuser und Fachkliniken integrieren Anthrax-Gegenmaßnahmen in umfassendere Protokolle für Infektionskrankheiten und verbessern die Bereitschaft durch Personalschulungen und Bestandsmanagement.

Zivile Lagerbestände wachsen am schnellsten, da kommunale und regionale Behörden dedizierte Vorräte für Mitarbeiter kritischer Infrastrukturen und Ersthelfer anlegen. Kommunikationsstrategien, die im Rahmen des Public Readiness and Emergency Preparedness Act entwickelt wurden, schützen Apotheken und Gemeinschaftskliniken, die Gegenmaßnahmen ausgeben, und fördern die Beteiligung des Privatsektors. Diese Demokratisierung der Vorsorge unterstützt eine nachhaltige, diversifizierte Nachfrage, die den Markt für Anthrax-Therapeutika über seine traditionelle Verteidigungsnische hinaus erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Plattformen führen digitale Flexibilität ein

Staatliche Beschaffungsbehörden bleiben der primäre Umsatzkanal und vermitteln Großbestellungen, Qualitätssicherung und Sicherheitsüberprüfungen. Dennoch treiben die Ausweitung der Telemedizin und digitale Gewohnheiten aus der Pandemiezeit Online-Apothekenplattformen voran, die orale Antibiotika unter Notfallzulassung an exponierte Bevölkerungsgruppen liefern können. FDA-Leitlinien klären Kennzeichnungs- und Handhabungsanforderungen und reduzieren das Compliance-Risiko für Online-Apotheken. Temperaturkontrollierte Fulfillment-Center mit intelligenten Sensoren gewährleisten die Kühlkettenintegrität für empfindliche Biologika und legitimieren Online-Kanäle weiter.

Krankenhausapotheken dienen als operative Bereitstellungszentren, in denen injizierbare Antitoxine für den schnellen Einsatz gelagert werden. Einzelhandelsapotheken decken eine marginale, aber bemerkenswerte Nachfrage von Reisenden in endemische Regionen und Labormitarbeitern ab. Das Wachstum des digitalen Vertriebs verkürzt Lieferzeiten und erweitert die geografische Reichweite, was Wettbewerbsdynamiken einführt, die letztendlich den staatlichen Preishebel im Markt für Anthrax-Behandlung mäßigen könnten.

Geografische Analyse

Nordamerika dominierte den Markt für Anthrax-Therapeutika im Jahr 2025 mit einem Umsatzanteil von 51,64 %, gestützt auf die weltweit größten Bioabwehrausgaben und optimierte FDA-Zulassungsverfahren. BARDAs mehrjährige Verträge unterstützen die lokale Fertigungskapazität, während die vorhersehbaren Auffüllungszyklen des Projekts BioShield die Cashflows der Lieferanten stabilisieren. Kanada und Mexiko tragen durch trilaterale Verteidigungskooperation und gemeinsame Lieferkettenlogistik zur inkrementellen Nachfrage bei und gewährleisten regionale Widerstandsfähigkeit gegenüber Versorgungsunterbrechungen.

Europa belegt den zweiten Platz beim Umsatz, obwohl die Fragmentierung nationaler Beschaffungsstrategien die Kaufkraft im Vergleich zu den Vereinigten Staaten mindert. Initiativen auf EU-Ebene unter der Leitung des Ausschusses für Gesundheitssicherheit harmonisieren schrittweise die Lagerbestandsspezifikationen und erkunden gemeinsame Einkäufe ähnlich den Modellen für Pandemieimpfstoffe. NATO-Übungen stärken die grenzüberschreitende Interoperabilität und veranlassen die Mitgliedstaaten, Beschaffungsfahrpläne zu aktualisieren, die die regionale Nachfrage in den Jahren 2026–2030 steigern könnten. Die regulatorische Angleichung an die EMA beschleunigt Doppeleinreichungsstrategien und macht Europa zu einem attraktiven Zusatzmarkt für in den USA zugelassene Anthrax-Gegenmaßnahmen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,02 %, angetrieben durch die Zulassung des rekombinanten Impfstoffs in Südkorea im Jahr 2025, Japans QUAD-ausgerichtete Bioabwehrinvestitionen und Australiens expandierende Medical Countermeasures Initiative. Verteidigungsallianzen führen zu koordinierter Beschaffung, wobei Großeinkäufe Plattformen der nächsten Generation begünstigen, die eine breitere Stammabdeckung und verbesserte Thermostabilität versprechen. China und Indien signalisieren wachsendes Interesse, belegt durch Pilotprojekte zur Entwicklung indigener Impfstoffe und den Ausbau von BSL-4-Forschungszentren, obwohl intransparente Regulierungssysteme die kurzfristigen Umsatzaussichten dämpfen. Insgesamt treiben diese Trends die regionale Dynamik voran, die den Marktanteil von Asien-Pazifik für Anthrax-Therapeutika bis 2031 auf ein mit Europa vergleichbares Niveau heben könnte.

Wettbewerbslandschaft

Der Markt für Anthrax-Therapeutika ist stark konzentriert und wird von einer Handvoll staatlich geprüfter Lieferanten mit vertikal integrierten Fähigkeiten geprägt. Emergent BioSolutions verankert das Feld durch seinen BioThrax-Impfstoff, das Antitoxin Raxibacumab und spezialisierte Fertigungsanlagen, die strenge Sicherheitsstandards erfüllen. Bavarian Nordic schwenkt von der Onkologie auf Gegenmaßnahmen gegen Infektionskrankheiten um und nutzt seine Expertise bei viralen Vektoren, um Einnahmen zu diversifizieren und Verträge mit UNICEF und der US-Regierung zu sichern.

Paratek Pharmaceuticals profitiert von BARDAs NUZYRA-Käufen und veranschaulicht, wie Innovatoren im Bereich niedermolekularer Wirkstoffe trotz begrenzter kommerzieller Nachfrage in Lagerbestandsökosysteme integriert werden können. Der Erfolg des rekombinanten Impfstoffs von GC Biopharma positioniert asiatische Hersteller für größeren globalen Einfluss und führt Wettbewerbspreisdruck und Technologiealternativen ein. Akademisch-industrielle Konsortien, wie das Teixobactin-Programm der Northeastern University, bringen Pipeline-Neuheiten ein, die etablierte Antibiotikaportfolios stören könnten.

Strategische Schritte drehen sich um die Erneuerung von Liefervereinbarungen, Plattformlizenzierung und Co-Entwicklungsallianzen, die Forschungs- und Entwicklungskosten verteilen und gleichzeitig multinationale regulatorische Anforderungen erfüllen. KI-gestützte Entdeckungspartnerschaften entwickeln sich zu Differenzierungsmerkmalen, wobei Modelle des maschinellen Lernens Inhibitoren des Letalfaktors schneller als traditionelle Nasslab-Ansätze screenen. Insgesamt stärken diese Taktiken erhebliche Markteintrittsbarrieren, die etablierte Anbieter schützen, aber Fenster für technologiereiche Neueinsteiger offen lassen, die in der Lage sind, strenge Sicherheits- und Qualitätskriterien zu erfüllen.

Marktführer im Bereich Anthrax-Behandlung

Pfizer Inc.

Emergent

Nighthawk Biosciences, Inc. (Elusys Therapeutics Inc.)

Almirall, LLC

Paratek Pharmaceuticals, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Südkorea genehmigte den weltweit ersten rekombinanten Anthrax-Impfstoff, der von GC Biopharma entwickelt wurde

- März 2024: BARDA beschaffte zusätzliche NUZYRA-Dosen von Paratek Pharmaceuticals im Rahmen des Projekts BioShield

- Januar 2024: Emergent BioSolutions sicherte sich einen BioThrax-Vertrag im Wert von USD 235,8 Millionen mit dem US-Verteidigungsministerium

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Milzbrandbehandlung als alle humanmedizinischen Arzneimittel, Antibiotika, Antitoxine, Impfstoffe und unterstützende Hilfsmittel, die für das Prä- oder Postexpositionsmanagement von durch Bacillus anthracis verursachten Erkrankungen in jeder klinischen Form zugelassen oder autorisiert sind. Die gemessenen Wertpools umfassen staatliche Vorratskäufe, routinemäßige Militärbeschaffung und Krankenhausapothekenumsätze in 25 Ländern.

Ausschlüsse aus dem Geltungsbereich: Produkte, die ausschließlich für die veterinärmedizinische Prophylaxe oder diagnostische Testkits für Nutztiere formuliert wurden, sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Antibiotika

- Antitoxine

- Impfstoffe

- Adjuvante und unterstützende Therapien

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Sonstige

- Nach Endnutzer

- Militär- und Verteidigungspersonal

- Zivile Notfallvorräte

- Krankenhäuser und Fachkliniken

- Nach Vertriebskanal

- Staatliche Beschaffungsbehörden

- Krankenhausapotheken

- Einzel- und Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Infektionskrankheitsärzte, Notfallvorsorgebeauftragte, Beschaffungsverantwortliche der Verteidigung und Impfstoffherstellungsingenieure in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse klärten Lagerrotationsrichtlinien, reale Dosisnutzung und erwartete Preiskorridore und ermöglichten es uns, sekundäre Annahmen vor der endgültigen Modellierung anzupassen.

Desk Research

Die Analysten begannen mit offenen Datensätzen wie dem United States Federal Procurement Data System, dem Gemeinschaftsregister der European Medicines Agency, den WHO Disease Outbreak News und dem National Notifiable Diseases Surveillance System der CDC, die Einkaufsvolumina, regulatorische Meilensteine und Inzidenzwarnungen offenbaren. Briefings von Branchenverbänden, wie etwa der Biotechnology Innovation Organization, sowie begutachtete Fachzeitschriften lieferten Benchmarks für Arzneimittelwirksamkeit und Preise. Unternehmens-10-Ks, BARDA-Vertragsveröffentlichungen und parlamentarische Haushaltsdokumente ergänzten die Transaktionswerte. Ausgewählte kostenpflichtige Plattformen, darunter Dow Jones Factiva für Nachrichtenrecherchen und D&B Hoovers für Lieferantenfinanzdaten, rundeten die Desk Research ab. Diese Liste ist illustrativ; viele weitere Quellen flossen in die Validierung und den Kontextaufbau ein.

Marktgrößenbestimmung & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der in Haushaltslinien ausgewiesenen staatlichen und institutionellen Ausgaben, die anschließend durch selektive Bottom-up-Aggregationen von Lieferantenlieferungen und Durchschnittsverkaufspreismomentaufnahmen gegengeprüft wird. Zu den wichtigsten Eingabegrößen zählen jährliche Biodefense-Zuweisungen, obligatorische Impfquoten beim Militär, von der WHO erfasste Milzbrandinzidenz, Dosiskosten für Schutzantigen-Impfstoffe und die Länge der Auffüllungszyklen. Eine multivariate Regression überlagert diese Treiber zur Nachfrageprognose, während Szenarioanalysen durch Biosicherheitsereignisse ausgelöste Sonderbestellungen erfassen. Lücken, die in Bottom-up-Stichproben sichtbar werden – beispielsweise nicht offengelegte klassifizierte Käufe – werden durch expertenverifizierte Quoten überbrückt, die aus historischen Beschaffungsmustern abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Varianzscans über Metriken hinweg, Peer-Analysten-Audit und Freigabe durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert; wesentliche Ereignisse wie neue Impfstoffzulassungen oder Notfallfinanzierungen veranlassen Zwischenaktualisierungen. Vor der Auslieferung führt ein Analyst eine abschließende Plausibilitätsprüfung durch, damit Kunden die aktuellste Einschätzung erhalten.

Warum unsere Ausgangsbasis für die Milzbrandbehandlung Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisbasen und Aktualisierungsrhythmen verwenden.

Zu den wesentlichen Treibern dieser Lücken zählen, ob prophylaktische Impfstoffe einbezogen werden, wie Vorauskaufverpflichtungen in aktuelle Werte umgerechnet werden, das Jahr der Währungsumrechnung und die Tiefe der Schätzung klassifizierter Verteidigungsausgaben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 407,17 Mio. (2025) | Mordor Intelligence | |

| USD 361,4 Mio. (2022) | Regionalberatung A | Schließt Impfstoffe der nächsten Generation aus und erhöht historische Ausgaben auf konstante Dollar, ohne eine Abstimmung mit den Vertragslieferjahren vorzunehmen |

| USD 433,29 Mio. (2025) | Branchenverband B | Fügt nicht finanzierte zukünftige Vorratshaltungsoptionen hinzu und geht von einer linearen Akzeptanz in allen Regionen aus |

| USD 453,15 Mio. (2025) | Globale Unternehmensberatung C | Bündelt F&E-Meilensteinzahlungen und Pipeline-Zuschüsse in den kommerziellen Umsatz |

Der Vergleich zeigt, dass Mordors disziplinierter Bottom-up-Gegencheck mit geprüften Beschaffungsdaten, sobald unterschiedliche Geltungsbereiche und Bilanzierungsentscheidungen herausgerechnet werden, eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf überprüfbare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Anthrax-Behandlung?

Der Markt für Anthrax-Behandlung wurde im Jahr 2026 auf USD 437,91 Millionen bewertet und soll bis 2031 USD 629,68 Millionen erreichen.

Welche Region führt den Markt für Anthrax-Therapeutika an?

Nordamerika hält im Jahr 2025 einen Umsatzanteil von 51,64 %, gestützt auf das weltweit größte Bioabwehrbudget und ausgereifte regulatorische Zulassungswege.

Welches Produktsegment wächst am schnellsten?

Antitoxine expandieren im Zeitraum 2026–2031 mit einer CAGR von 8,28 % und übertreffen Antibiotika aufgrund ihres resistenzunabhängigen Wirkmechanismus.

Warum gewinnen orale Formulierungen an Bedeutung?

Orale Antibiotika ermöglichen eine schnelle, großangelegte Postexpositionsprophylaxe ohne die logistischen Einschränkungen der injizierbaren Verabreichung.

Wie wirkt sich die antimikrobielle Resistenz auf die Anthrax-Behandlung aus?

Die sich entwickelnde Resistenz gegen Ciprofloxacin verlagert die Beschaffung hin zu Doxycyclin, Levofloxacin und neuartigen Wirkstoffen wie Teixobactin.

Seite zuletzt aktualisiert am: