Größe und Marktanteil des europäischen Marktes für kommerzielle Drohnen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

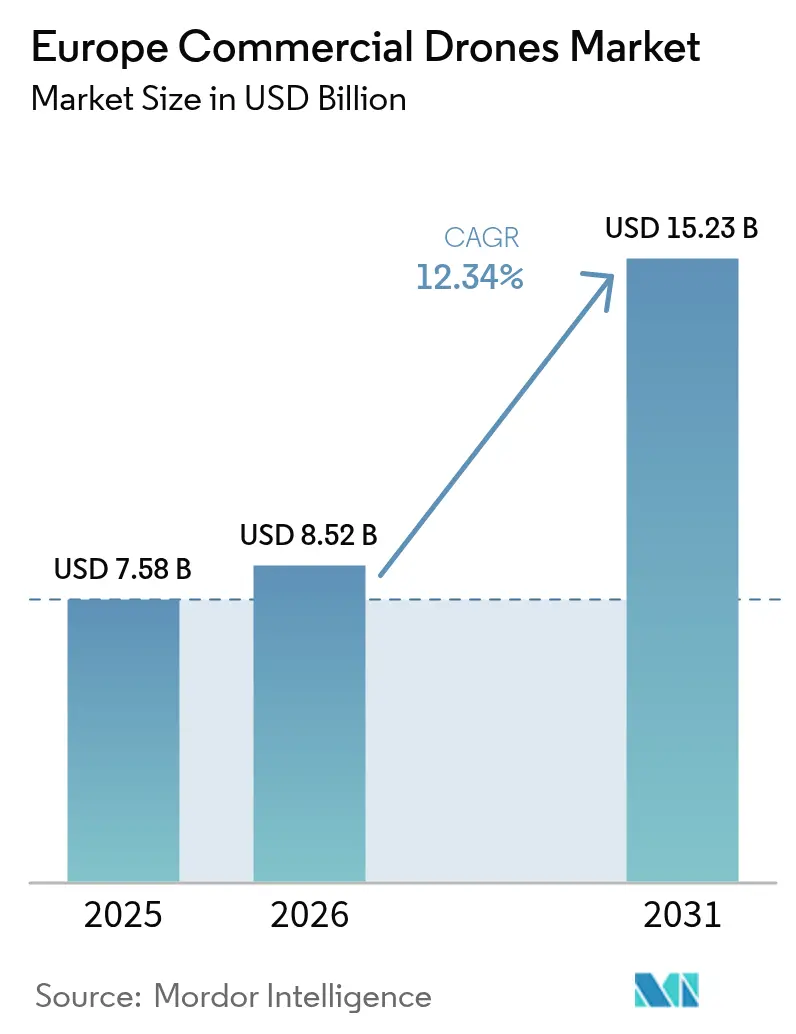

| Marktgröße im Basisjahr (2025) | 7.58 Milliarden US-Dollar |

| Marktgröße (2026) | 8.52 Milliarden US-Dollar |

| Marktgröße (2031) | 15.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.34% CAGR |

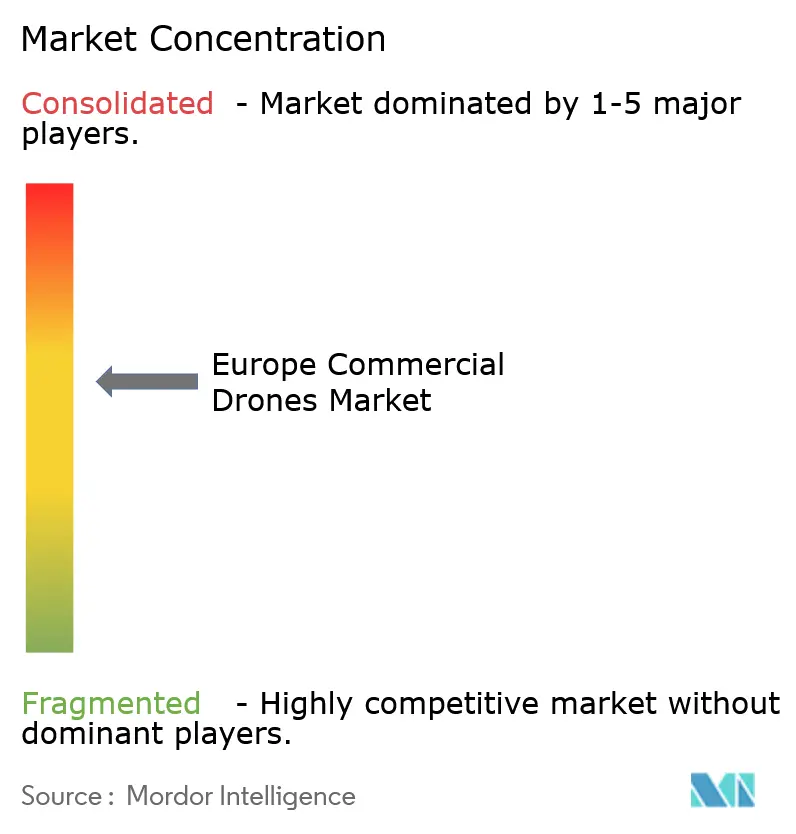

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für kommerzielle Drohnen von Mordor Intelligence

Die Größe des europäischen Marktes für kommerzielle Drohnen beläuft sich im Jahr 2025 auf 7,58 Milliarden USD. Es wird erwartet, dass der europäische Markt für kommerzielle Drohnen von 7,58 Milliarden USD im Jahr 2025 auf 8,52 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 12,34 % über den Zeitraum 2026–2031 einen Wert von 15,23 Milliarden USD erreicht. Regulatorische Klarheit, die Ausweitung industrieller Anwendungsfälle und konstante Kapitalinvestitionen stützen diesen Aufwärtstrend. Bau-, Landwirtschafts- und Energieunternehmen ersetzen weiterhin manuelle Inspektionen durch luftgestützte Datenerfassung im großen Maßstab, während Behörden Drohnen für Aufgaben der öffentlichen Sicherheit und Grenzkontrolle einsetzen. Die Nachfrage verschiebt sich zudem hin zu größeren Nutzlastklassen und hybriden/VTOL-Zellen, die Langstreckeneffizienz mit der Flexibilität eines senkrechten Starts verbinden. Der Wettbewerbsdruck bleibt moderat, was spezialisierten Unternehmen, die speifische Aufgaben lösen – wie etwa Innenschwarm-Inspektionen oder Offshore-Windturbinen-Blattprüfungen – ermöglicht, verteidigungsfähige Marktpositionen zu erlangen.

Wichtigste Erkenntnisse des Berichts

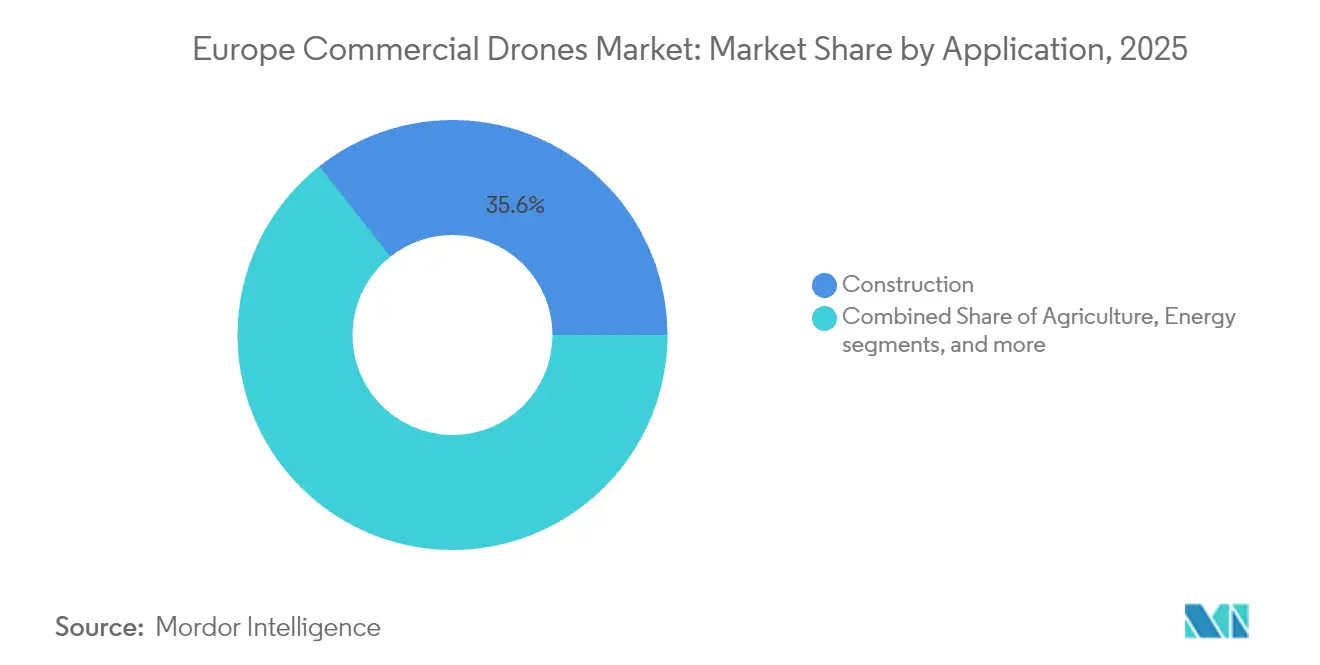

- Nach Anwendung führte Bauwesen im Jahr 2025 mit einem Umsatzanteil von 35,64 %; das Energiesegment wird bis 2031 voraussichtlich mit einer CAGR von 14,07 % wachsen.

- Nach Drohnentyp hielten Starrflügelsysteme im Jahr 2025 einen Anteil von 45,62 % am europäischen Markt für kommerzielle Drohnen, während Hybrid-/VTOL-Plattformen bis 2031 jährlich um 13,82 % wachsen sollen.

- Nach Gewichtsklasse entfielen im Jahr 2025 37,11 % des europäischen Marktes für kommerzielle Drohnen auf kleine Drohnen (2 bis 25 kg); große Drohnen (über 150 kg) expandieren mit einer CAGR von 12,46 %.

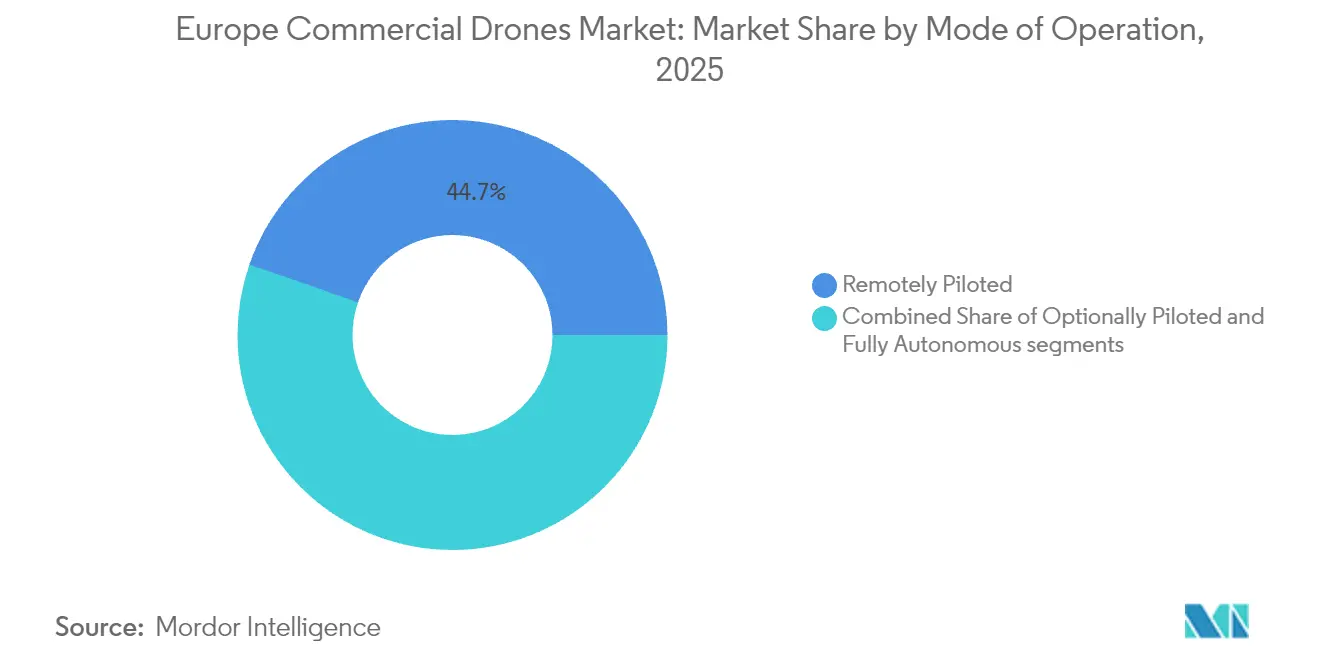

- Nach Betriebsmodus repräsentierten ferngesteuerte Luftfahrzeuge im Jahr 2025 44,68 % der Verkäufe; vollautonome Plattformen wachsen am schnellsten mit einer CAGR von 14,45 %.

- Nach Endnutzer hielten Gewerbe und Verbraucher/Hobbyisten im Jahr 2025 56,05 % des Marktes, während das Segment der staatlichen und Zivilbehörden bis 2031 voraussichtlich mit einer CAGR von 12,18 % wachsen wird.

- Geografisch betrachtet hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 26,58 %, während Italien mit einer CAGR von 12,11 % als am schnellsten wachsender nationaler Markt auf dem richtigen Weg ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für kommerzielle Drohnen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-weite U-space-Regulierungseinführung (2025–27) | +2.8% | Alle Mitgliedstaaten; Vorreiter in Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Anstieg drohnengestützter BIM- und Digitaler-Zwilling-Workflows | +2.1% | Vereinigtes Königreich, Deutschland, Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Präzisionslandwirtschaftssubventionen beschleunigen die Drohnenadoption | +1.7% | Frankreich, Spanien, Polen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Inspektion von Anlagen für erneuerbare Energien | +1.9% | Offshore-Wind Nordsee; Solar Iberische Halbinsel | Langfristig (≥ 4 Jahre) |

| Wachstum von Innen-Schwarm-Inspektions-Serviceverträgen | +1.2% | Industriezonen in Deutschland, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Von EDF geförderte Dual-Use-Technologie-Ausgründungen | +0.8% | Frankreich und angrenzende Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-weite U-space-Regulierungseinführung beschleunigt die Marktintegration

Europas einheitliche U-space-Regelungen schaffen eine einzige Verkehrsmanagementebene für Drohnen unterhalb von 120 m und beseitigen die bisherige Fragmentierung, die Betreiber zuvor zwang, für jede grenzüberschreitende Mission unterschiedliche nationale Vorschriften zu erfüllen.[1]Europäische Agentur für Flugsicherheit, „U-space-Regulierungspaket”, easa.europa.eu Automatisierte Fluggenehmigungen, Fern-ID und gemeinsame Risikobewertungen reduzieren den Aufwand für Großbetreiber und ermöglichen es Dienstleistern, Langstreckenrouten zuverlässig zu planen. Nationale Zivilluftfahrtbehörden in Deutschland, den Niederlanden und Frankreich betreiben bereits Pilotkorridore und zeigen, dass eine vollständig automatisierte Luftraumkoordination Hunderte von täglichen Flügen störungsfrei unterstützen kann. Mit dem Abschluss der Umsetzungsphasen im Jahr 2027 werden internationale Flottenoperatoren den Kontinent als einen zusammenhängenden adressierbaren Markt betrachten, was die Nachfrage nach auf die U-space-Schnittstelle ausgelegter Hardware und Software steigert.

BIM- und Digitaler-Zwilling-Workflows transformieren Bauanwendungen

Drohnenphotogrammetrie in Verbindung mit Building Information Modeling hilft Bauunternehmen, Standortkollisionen auf Zentimetergenauigkeit zu erkennen, Nacharbeiten zu reduzieren und die Arbeitssicherheit zu verbessern. Kier Group dokumentierte eine Kostenvermeidung von 2 Millionen USD bei Autobahnausbauarbeiten, indem hochauflösende Orthomosaike in ihre Digitaler-Zwilling-Engine eingespeist wurden.[2]DroneDeploy, „Kier Group senkt Nacharbeitskosten mit Drohnen”, dronedeploy.com Skandinaviens strenge Arbeitssicherheitsgesetze und hohe Arbeitskosten beschleunigen die Einführung, während deutsche Generalunternehmer Drohnenkartierung zunehmend in Ausschreibungsunterlagen vorschreiben. Da 5G-Konnektivität allgegenwärtig wird, ermöglicht Echtzeit-Site-Streaming standortfernen Ingenieuren, den Fortschritt täglich zu validieren, was Drohnen noch tiefer in kernprojektbezogene Workflows einbettet.

Präzisionslandwirtschaftssubventionen katalysieren die Technologieadoption im ländlichen Raum

Die Gemeinsame Agrarpolitik finanziert Fernerkundungs- und Applikationsgeräte mit variablen Ausbringungsraten für mehr als 274.000 Betriebe und bietet direkte Erstattungen für Drohnenkäufe und Datenplattform-Abonnements.[3]Europäische Kommission, „Gemeinsame Agrarpolitik – Förderung des digitalen Landbaus”, ec.europa.eu Das Bundesministerium für Ernährung und Landwirtschaft schätzt, dass drohnenbasiertes Sprühen den Herbizideinsatz auf Getreidefeldern um 20 % senkt, was zu messbaren Betriebskosteneinsparungen führt. Polen und Spanien führen regionale Datenmit-beauftragungspiloten durch, bei denen Landwirte Multispektralbilder in nationale Erntezustandsportale zur Subventionsüberprüfung hochladen und so eine positive Rückkopplungsschleife für Drohnendienstleister schaffen.

Infrastruktur für erneuerbare Energien treibt die Inspektionsnachfrage an

Europäische Versorgungsunternehmen setzen Langstrecken-BVLOS-Drohnen ein, die Offshore-Windturbinen-Blattinspektionen in 45 Minuten abschließen, verglichen mit mehrtägigen Seilzugangsroutinen, wodurch Ausfallzeiten reduziert und Inspektionsbudgets halbiert werden.[4]Energy Global, „Offshore-Windturbinen-Inspektionen per Drohne”, energyglobal.com Deutschlands Übertragungsnetzbetreiber verwenden Starrflügeldrohnen mit Thermalsensoren, um Hotspots an kilometerlangen Überlandleitungen zu kartieren. Gleichzeitig verlassen sich iberische Solarparkeigentümer auf VTOL-Geräte, um täglich Tausende von Panels auf Mikrorisse zu scannen. Der Druck, die Verfügbarkeit erneuerbarer Energien zu maximieren – durch Klimaziele vorgeschrieben –, sorgt ganzjährig für ausgebuchte Inspektionskapazitäten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| DSGVO-bedingte Datenschutzkonformitätskosten | −1.4% | EU-weit; strengere Durchsetzung in Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Pilotenausbildung und Lizenzierung | −1.8% | Europaweit; besonders ausgeprägt in Osteuropa | Mittelfristig (2–4 Jahre) |

| Einschränkungen beim Transport von Lithiumbatterien | −1.2% | EU-weit | Mittelfristig (2–4 Jahre) |

| Einführung städtischer Anti-Drohnen-Gegenmaßnahmen | −1.0% | Osteuropäische Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-Konformität erzeugt operativen Kostendruck

Jeder Drohnenflug über besiedelten Gebieten löst Schutzmaßnahmen für personenbezogene Daten aus. Betreiber müssen Datenschutz-Folgenabschätzungen durchführen, bordeigene Speicher verschlüsseln und öffentlich zugängliche Hinweisseiten veröffentlichen. Die Einbettung von Datenschutz-by-Design-Funktionen verursacht einmalige Entwicklungskosten in der Fertigungsphase. Kleine Dienstleister – insbesondere Start-ups in Frankreich und Belgien – kämpfen mit den Anwaltskosten für laufende Compliance-Audits, was einige dazu zwingt, den Betrieb auf unbewohnte Zonen zu beschränken oder die Datenverarbeitung an zertifizierte Auftragsverarbeiter auszulagern.

Ausbildungsinfrastruktur für Piloten schränkt die Marktexpansion ein

Europa bildet jährlich nur ein Viertel der benötigten Drohnenpiloten aus. Kommerzielle Zertifizierungen kosten über 10.000 EUR (11.760,15 USD) und erfordern Simulatorstunden, die viele Akademien nicht schnell genug bereitstellen können. Osteuropäische Staaten wie Rumänien und Bulgarien verzeichnen Kursrückstände von sechs Monaten, was die Serviceverfügbarkeit in Hochsaisons der Landwirtschaft und des Bauwesens einschränkt. Nationale Behörden experimentieren mit fernbetreuten Prüfungen und modularen Lehrplänen, aber eine weitreichende Entlastung ist vor 2028 nicht zu erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz des Bauwesens trifft auf Energieinnovation

Das Bauwesen generierte im Jahr 2025 35,64 % des Umsatzes und verankerte den europäischen Markt für kommerzielle Drohnen durch routinemäßige Standortkartierung und Strukturinspektion. Es wird erwartet, dass der Sektor seine Führungsposition beibehält, da nationale Infrastrukturprogramme drohnenverifizierte Fortschrittsberichte vorschreiben. Obwohl heute noch kleiner, ist Energie auf dem Weg zu einer CAGR von 14,07 % dank obligatorischer Sichtprüfungen an neuen Offshore-Windanlagen. Landwirtschaft bleibt ein früher Anwender, unterstützt durch Subventionsanreize, und Behörden für öffentliche Sicherheit integrieren Drohnen nun in standardisierte Einsatzverfahren für Menschenmengenmanagement.

Betreiber des europäischen Marktes für kommerzielle Drohnen, die das Bauwesen bedienen, bündeln häufig Datenanalysen, sodass Standortmanager Erdaushubvolumina oder Betoniervolumina in Kubikmetern in Echtzeit verfolgen können. Auf Energie spezialisierte Anbieter rüsten VTOL-Zellen zunehmend mit KI-gestützten Risserkennungsalgorithmen aus, was die Aufgabe von manueller Überprüfung zur automatischen Defekterkennung verlagert. Diese Verschiebung ermöglicht höhere Einsatzraten ohne proportionales Personalwachstum.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Typ: Starrflügel-Führung durch VTOL-Innovation herausgefordert

Starrflügelplattformen hielten im Jahr 2025 einen Anteil von 45,62 %, da Langstreckenkartierung in der Landwirtschaft und der Grenzüberwachung weiterhin unverzichtbar ist. Hybrid-/VTOL-Designs wachsen jedoch jährlich um 13,82 %, da Käufer startbahnfreie Operationen anstreben. Drehflügelgeräte behaupten ihren Platz bei beengten Raumaufgaben wie der Inspektion von Brückenhohlräumen, doch Nutzlastbegrenzungen schränken ihre Reichweite ein.

TEKEVERs ARX-System veranschaulicht den Übergang: Das 600 kg schwere Startgewicht kombiniert 12 Stunden Ausdauer mit Senkrechtstart und kann modulare Sensorpods transportieren. Betreiber, die bisher gemischte Flotten betrieben, bevorzugen nun ein einziges VTOL, das auf einer 25 m Lichtung landet und dennoch 200 km Pipeline abdeckt. Softwareautonomie reduziert den Pilotenaufwand und erleichtert die Einhaltung strenger Dienstzeitregelungen.

Nach Gewichtsklasse: Kleine Drohnen dominieren, während große Systeme an Bedeutung gewinnen

Kleine Geräte (2 bis 25 kg) machen 37,11 % der Verkäufe aus, da sie die meisten Vermessungs- und Medienbedürfnisse ohne aufwändige Zertifizierung erfüllen. Größere Drohnen über 150 kg verzeichnen mit 12,46 % CAGR das schnellste Wachstum, angetrieben durch Schwerlastlogistik und Langstreckeninspektionsflüge, bei denen rein akkubetriebene Mikro-Geräte an ihre Grenzen stoßen. Nano-Zellen bewältigen Tankinnenprüfungen, während mittlere Einheiten von 25 bis 150 kg Ausdauer und Nutzlast in der Landwirtschaft ausbalancieren.

DJIs auf den europäischen Markt für kommerzielle Drohnen zugeschnittener C-Klassen-Start stimmt Rotoren, Rotorenschutzringe und Firmware auf die neuen Produktkennzeichnungsregeln der EASA ab und erleichtert grenzüberschreitende Operationen. Dagegen stoßen Frachtluftfahrtunternehmen wie Dronamics über die kleine Kategorie hinaus, um die taggleiche Lieferung von 350 kg Gütern auf Mittelmeerinseln zu realisieren. Die Plattformwahl folgt zunehmend regulatorischen und versicherungstechnischen Schwellenwerten statt allein technischen Vorzügen.

Nach Betriebsmodus: Autonome Systeme fordern die Fernsteuerung heraus

Fernsteuerung dominiert weiterhin mit 44,68 % der Lieferungen im Jahr 2025, doch Autonomie fügt 14,45 % CAGR hinzu, da KI Fortschritte macht. Drohnen-in-der-Box-Stationen laden nun Akkus nach, führen Selbstprüfungen durch und reichen Flugpläne ohne menschliches Eingreifen ein. Optional gesteuerte Modi sprechen Betreiber an, die in der Nähe besiedelter Gebiete manuelle Eingriffsmöglichkeiten benötigen.

Autonomes Wachstum basiert auf Risikobewertungsrahmen der EASA-Spezifischen Kategorie. Sobald ein Betreiber eine Risikoklasse validiert hat, laufen identische Missionen auf Basis einer Dauererlaubnis, was tägliche Inspektionskorridore rund um Solarparks oder Bahnstrecken erschließt. Versicherungsträger haben begonnen, Prämien für genehmigte automatisierte Operationen zu senken, was die Einführung beschleunigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kommerzielle Dominanz bei staatlicher Beschleunigung

Privatunternehmen und Verbraucher machen 56,05 % der Ausgaben im Jahr 2025 aus, was auf ausgereifte Anwendungsfälle in Bauwesen, Immobilien und Veranstaltungskinematografie zurückzuführen ist. Staatliche und Zivilbehörden tragen mit einer CAGR von 12,18 % zur schnellsten Expansion bei, da Budgets auf dauerhafte luftgestützte Lagewahrnehmung umgeschichtet werden.

Grenzschutzkonsortien im Rahmen des NATO-Plans „Drohnenwand” beschaffen Starrflügel-Überwachungsflotten, während Feuerwehren in Spanien Thermobildkamera-Quadrocopter kaufen, um Hotspots in Waldkronen zu erkennen. Die Konvergenz zwischen kommerziellen und öffentlichen Anforderungen fördert die Plattformstandardisierung: Ein für Versorgungsinspektion bewährtes Modell erfüllt oft mit geringfügigem Sensortausch die Ausschreibungsspezifikationen für Autobahnpatrouillen.

Geografische Analyse

Das Vereinigte Königreich führt den europäischen Markt für kommerzielle Drohnen mit einem Anteil von 26,58 % im Jahr 2025 an. Die Richtlinien der Zivilluftfahrtbehörde, die Jenseits-der-Sichtweite-Versuche über der Nordsee erlauben, verschaffen britischen Unternehmen einen regulatorischen Vorteil, und staatliche Innovationszuschüsse senken das Prototyprisiko für inländische Zulieferer.

Deutschland belegt den zweiten Platz, gestützt durch 86 Millionen EUR (101,11 Millionen USD) an Risikokapital für Drohnen-Start-ups im Jahr 2024 und eine diversifizierte Industriekundenbasis. Strenge Sicherheitsvorschriften verlangen redundante Navigation und Notfall-Fallschirmsysteme, was Käufer zu zertifizierten europäischen Anbietern lenkt.

Italien verzeichnet mit 12,11 % die höchste CAGR, da subventionsgeförderte Weinbergkartierung, Autobahnviaduktprüfungen und Feldsprühaufgaben zunehmen. Das Gemeinschaftsunternehmen von Leonardo mit Baykar lokalisiert die Wertschöpfung weiter. Frankreich, Spanien, die Niederlande, die Schweiz und Polen bieten jeweils eigene Wachstumsnischen: EDF-Dual-Use-Programme in Frankreich, Solarpark-Scanning in Spanien, Logistikkorridortests in den Niederlanden, Alpenpassinspektionen in der Schweiz und Erntezustandsbildgebungskampagnen im polnischen Getreidegürtel.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat: Die fünf größten Anbieter halten zusammen einen bedeutenden Marktanteil, was Raum für fokussierte Neueinsteiger lässt. DJI behauptet seine Volumenführerschaft durch breite SKU-Verfügbarkeit und aggressive Preisgestaltung. Europäische Unternehmen – Parrot, Delair, Flyability, Quantum-Systems – gewinnen Nischenaufträge, indem sie frühzeitig mit EASA-Konformitätskennzeichnungen übereinstimmen und datensouveränes Cloud-Hosting anbieten.

Strategische Schritte verdeutlichen die Konsolidierung. Unifly erwarb EuroUSC Italia im Mai 2025, um Regulierungsberatung mit seinem Verkehrsmanagementsystem zu integrieren, während Patrias Kauf von Nordic Drones im Jahr 2024 seinen nordischen Marktzugang erweiterte. Anti-Drohnen-Spezialisten wie Alpine Eagle sammelten 10,25 Millionen EUR (12,05 Millionen USD) für Luftraumsicherheitsausschreibungen ein. Die Merkmalsdifferenzierung begünstigt nun KI-Wahrnehmung, bordeigene Edge-Berechnung und nahtlose U-space-Integration statt reiner Zellausdauer.

Chancen im Weißflächenbereich umfassen Innenschwarmroboter für Raffinerieanlagenanlagen, drohnengestützte Mobilfunkmast-Inspektionen und modulare Frachtpods für Insellogistik. Zertifizierungshürden halten Nachahmungswettbewerber fern und ermöglichen es frühen Marktteilnehmern, dauerhaft hohe Bruttomargen zu erzielen.

Marktführer der europäischen Branche für kommerzielle Drohnen

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Delair SAS

Flyability SA

Skydio, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Quantum-Systems sammelte 160 Millionen EUR (188,08 Millionen USD) ein, um KI-gestützte autonome Drohnen zu beschleunigen und die Reichweite auf europäischen und Exportmärkten auszubauen.

- März 2025: Leonardo und Baykar unterzeichneten eine Absichtserklärung zur Gründung eines Gemeinschaftsunternehmens für italienisch-türkische Drohnentechnologie.

- Oktober 2024: DeltaQuad sicherte sich 42,6 Millionen EUR (50,08 Millionen USD) für Forschung und Entwicklung von eVTOL-Drohnen.

- Juni 2024: Patria schloss die Übernahme von Nordic Drones ab und stärkte damit das finnische Angebot an unbemannten Systemen.

Berichtsumfang des europäischen Marktes für kommerzielle Drohnen

Die Marktstudie über Drohnen umfasst den Einsatz unbemannter Luftfahrzeuge (UAV) in zivilen und gewerblichen Anwendungen.

Der europäische Drohnenmarkt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Bauwesen, Landwirtschaft, Energie, Unterhaltung, Strafverfolgung, Lieferung und sonstige Anwendungen unterteilt. Das Segment der sonstigen Anwendungen umfasst den Drohneneinsatz für Freizeitzwecke, Versicherungen (Schadensüberwachung und -schätzung), Flugzeug-/Schiffswartung, Journalismus, Wiederaufforstung und Wildtierscbutz sowie weitere Einsatzbereiche. Der Bericht bietet auch die Marktgröße und Prognosen für fünf regionale Länder. Für jedes Segment wurde die Marktgröße und -prognose auf Basis des Wertes (USD) erstellt.

| Bauwesen |

| Landwirtschaft |

| Energie |

| Unterhaltung |

| Strafverfolgung |

| Sonstige Anwendungen |

| Starrflügeldrohnen |

| Drehflügeldrohnen |

| Hybrid-/VTOL-Drohnen |

| Nano/Mikro (unter 2 kg) |

| Klein (2 bis 25 kg) |

| Mittel (25 bis 150 kg) |

| Groß (über 150 kg) |

| Ferngesteuert |

| Optional gesteuert |

| Vollständig autonom |

| Gewerbe und Verbraucher/Hobbyisten |

| Staatlich und zivil |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Schweiz |

| Polen |

| Übriges Europa |

| Nach Anwendung | Bauwesen |

| Landwirtschaft | |

| Energie | |

| Unterhaltung | |

| Strafverfolgung | |

| Sonstige Anwendungen | |

| Nach Typ | Starrflügeldrohnen |

| Drehflügeldrohnen | |

| Hybrid-/VTOL-Drohnen | |

| Nach Gewichtsklasse | Nano/Mikro (unter 2 kg) |

| Klein (2 bis 25 kg) | |

| Mittel (25 bis 150 kg) | |

| Groß (über 150 kg) | |

| Nach Betriebsmodus | Ferngesteuert |

| Optional gesteuert | |

| Vollständig autonom | |

| Nach Endnutzer | Gewerbe und Verbraucher/Hobbyisten |

| Staatlich und zivil | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Schweiz | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für kommerzielle Drohnen?

Der Markt beläuft sich im Jahr 2026 auf 8,52 Milliarden USD.

Wie schnell wird der europäische Markt für kommerzielle Drohnen voraussichtlich wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 12,34 % steigen und bis 2031 einen Wert von 15,23 Milliarden USD erreichen.

Welches Anwendungssegment führt die Ausgaben heute an?

Bauanwendungen halten 35,64 % des Umsatzes im Jahr 2025 aufgrund des weit verbreiteten Einsatzes bei der Standortkartierung und Fortschrittsverfolgung.

Welches europäische Land ist der größte Markt für kommerzielle Drohnen?

Das Vereinigte Königreich macht 26,58 % der regionalen Verkäufe im Jahr 2025 aus.

Welche regulatorische Änderung kommt Betreibern am meisten zugute?

Der von der EASA geführte U-space-Rahmen standardisiert das Niedrigflug-Luftverkehrsmanagement in der gesamten EU und vereinfacht grenzüberschreitende Missionen.

Sind vollständig autonome Drohnen derzeit kommerziell einsatzbereit?

Ja; Autonomie verzeichnet mit 14,45 % CAGR das schnellste Wachstum, da die Genehmigungen der EASA-Spezifischen Kategorie zunehmen.

Seite zuletzt aktualisiert am: