Größe und Marktanteil des europäischen Marktes für Drohnendienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

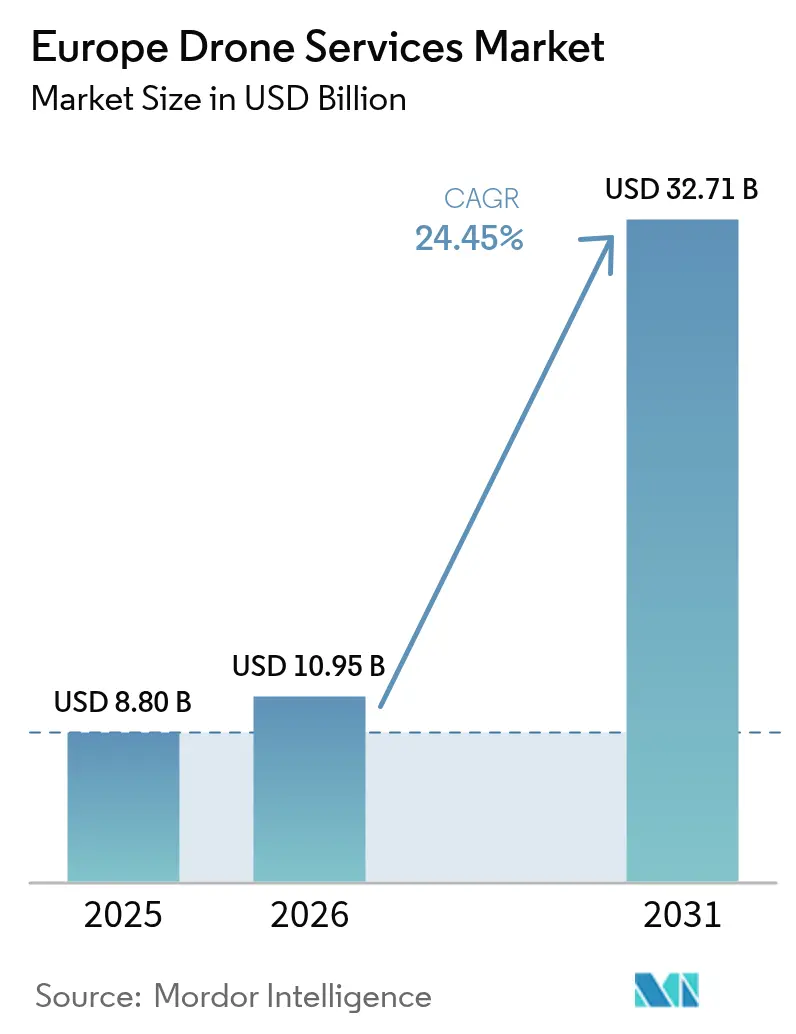

| Marktgröße im Basisjahr (2025) | 8.80 Milliarden US-Dollar |

| Marktgröße (2026) | 10.95 Milliarden US-Dollar |

| Marktgröße (2031) | 32.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Drohnendienstleistungen durch Mordor Intelligence

Die Größe des europäischen Marktes für Drohnendienstleistungen wird im Jahr 2026 auf 10,95 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 8,80 Milliarden USD, mit Prognosen für 2031, die 32,71 Milliarden USD zeigen, mit einer CAGR von 24,45 % über 2026–2031. Das Wachstum stützt sich auf drei Säulen: regulatorische Harmonisierung auf EU-Ebene, rasante Fortschritte bei der Automatisierung jenseits der Sichtlinie (BVLOS) sowie die Unternehmensnachfrage nach schnelleren, sichereren und kostengünstigeren Inspektionsabläufen. Die Europäische Agentur für Flugsicherheit (EASA) ermöglicht es Betreibern nun, eine einzige Erklärung einzureichen, um dasselbe Missionsprofil in jedem Mitgliedstaat zu fliegen, was doppelte Bürokratie beseitigt und Anbieter dazu ermutigt, grenzüberschreitend zu skalieren.[1]Quelle: Europäische Agentur für Flugsicherheit, „Zivile Drohnen,” easa.europa.eu Eigentümer von Bau- und Infrastrukturprojekten haben die Kosten für Brückeninspektionen bereits um bis zu 40 % gesenkt, indem sie Seilteams durch Drohnen ersetzt haben. Versorgungsunternehmen senken die Kosten für Stromeitungsbegehungen um bis zu 80 % im Vergleich zu Hubschrauberpatrouillen und sparen dabei jährlich 258 Tonnen CO₂. Zusammen erweitern diese Effizienzgewinne den europäischen Markt für Drohnendienstleistungen, indem sie anlageintensive Branchen anziehen, die früher auf traditionelle Methoden setzten.

Wichtigste Erkenntnisse des Berichts

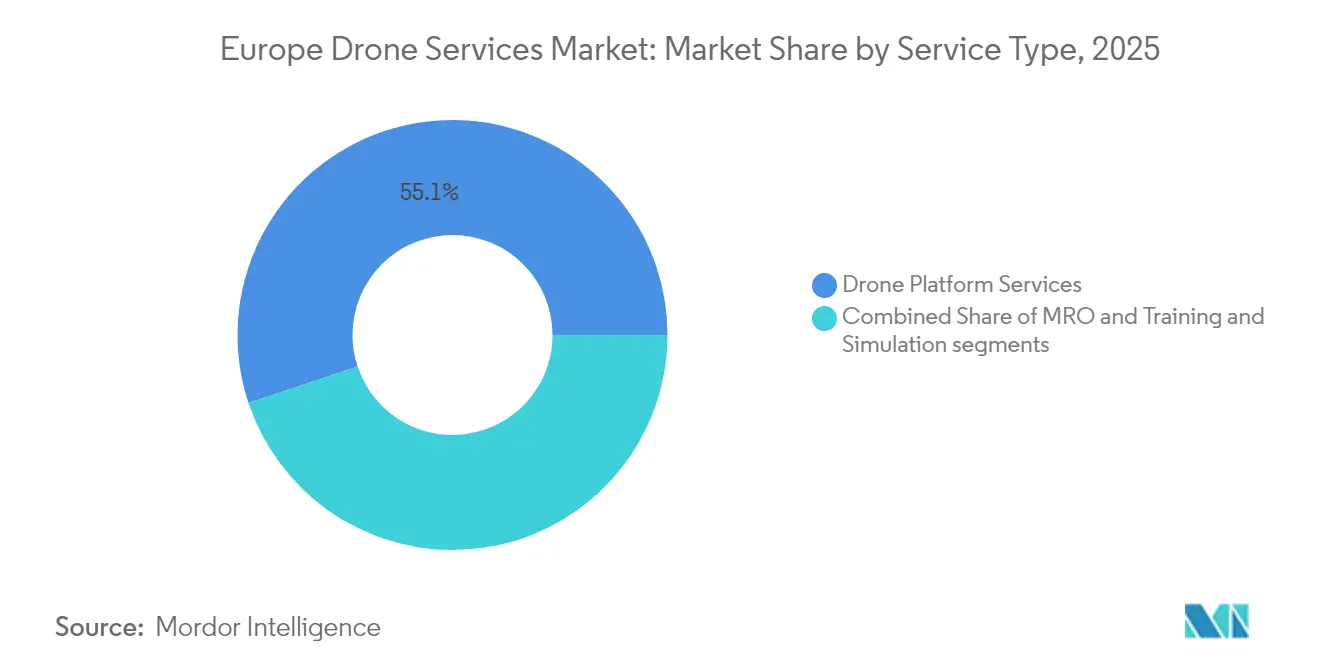

- Nach Dienstleistungsart führten Plattformdienste mit einem Marktanteil von 55,12 % am europäischen Markt für Drohnendienstleistungen im Jahr 2025; Schulungs- und Simulationsdienste verzeichneten mit 29,74 % die höchste CAGR bis 2031.

- Nach Endnutzerbranche entfiel auf Bau und Infrastruktur im Jahr 2025 ein Umsatzanteil von 32,30 %; Medizin und Paketzustellung werden voraussichtlich mit einer CAGR von 29,35 % bis 2031 expandieren.

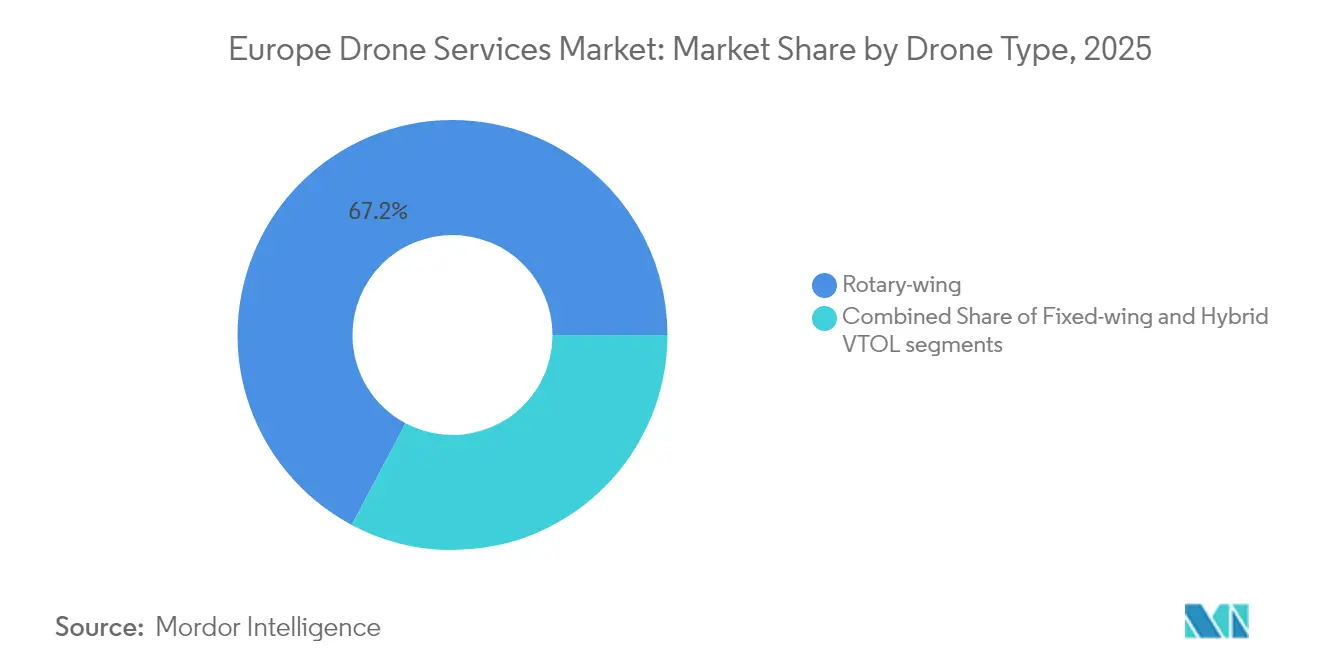

- Nach Drohnentyp hielten Drehflüglersysteme im Jahr 2025 einen Marktanteil von 67,23 % am europäischen Markt für Drohnendienstleistungen, und Hybrid-VTOL entwickelt sich mit einer CAGR von 29,96 % bis 2031.

- Nach Betriebsreichweite repräsentierten Sichtlinienflüge (VLOS) im Jahr 2025 einen Anteil von 76,20 % am europäischen Markt für Drohnendienstleistungen, während BVLOS-Dienste mit einer CAGR von 30,31 % wachsen.

- Geografisch entfiel auf das Vereinigte Königreich im Jahr 2025 ein Marktanteil von 28,70 % am europäischen Markt für Drohnendienstleistungen, während Spanien voraussichtlich das höchste Wachstum mit einer CAGR von 29,31 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Drohnendienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-regulatorische Harmonisierung beschleunigt BVLOS-Genehmigungen | 6.2% | EU-weit, am stärksten im Vereinigten Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Asset-Inspektion und -Überwachung | 5.8% | Global, konzentriert im Vereinigten Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Skalierung von Logistik- und E-Commerce-Piloten für Drohnenlieferungen | 4.9% | Stadtzentren in der EU, angeführt vom Vereinigten Königreich, Spanien | Mittelfristig (2–4 Jahre) |

| Kostenvorteil gegenüber Hubschraubern bei Energieinspektionen | 3.7% | Nordeuropa, Offshore-Windregionen | Kurzfristig (≤ 2 Jahre) |

| Subventionen zur Pestizidreduzierung durch Agrar-Sprühdrohnen | 2.4% | Landwirtschaftliche Regionen, Frankreich, Spanien, Italien | Langfristig (≥ 4 Jahre) |

| Übertragung von Pilotenschulungen im Verteidigungssektor auf den zivilen Markt | 2.3% | NATO-Länder, konzentriert im Vereinigten Königreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-regulatorische Harmonisierung beschleunigt BVLOS-Genehmigungen

Der europäische Markt für Drohnendienstleistungen profitiert von einem einheitlichen Regelwerk, das die bisherigen nationalen Gesetze ablöst. Die Standardszenarien der EASA, die seit Januar 2024 gelten, ersetzen langwierige Genehmigungsverfahren durch Selbsterklärungen für routinemäßige BVLOS-Arbeiten. Anbieter verlegen Luftfahrzeuge und Piloten ohne zusätzliche Lizenzierung über Grenzen hinweg, was paneuropäische Verträge ermöglicht, die noch vor zwei Jahren undenkbar waren. Die gegenseitige Anerkennung von Pilotenzertifikaten vereinheitlicht die Arbeitsmärkte weiter, obwohl einige Staaten noch strengere Auslegungen anwenden, die Genehmigungen verzögern. Eine vollständige Harmonisierung ist voraussichtlich bis 2026 zu erwarten, was eine weitere Ebene der BVLOS-Nachfrage erschließt und den Wettbewerb verschärft, da größere Unternehmen regionale Spezialisten zur Skalierung konsolidieren.

Steigende Nachfrage nach Asset-Inspektion und -Überwachung

Anlageintensive Sektoren wählen Drohnen, um Kosten, Ausfallzeiten und Sicherheitsrisiken zu reduzieren. Brückeneigentümer schließen Inspektionen 75 % schneller ab und erfassen dabei hochauflösendere Bilder, die die Prädiktivwartungsanalytik speisen.[2]Quelle: Flyability SA, „Brückeninspektionen mit Elios-Drohnen,” flyability.com Windturbinenbegehungen kosten 300–769 USD pro Einheit im Vergleich zu Seilzugangskosten von mehr als 2.000 USD. Nordische Versorgungsunternehmen bevorzugen Drohnen, weil raue Winterbedingungen die Einsatztage für Kletterer einschränken, aber selten unbemannte Bodenflugzeuge mit Enteisungssystemen einsetzen. Daher vertieft der europäische Markt für Drohnendienstleistungen seine Präsenz in den Bereichen Energie, Transport und Industrieanlagen, da Eigentümer Budgets von manuellen Methoden auf digitale Zwillinge umschichten, die von autonomen Flotten gewartet werden.

Skalierung von Logistik- und E-Commerce-Piloten für Drohnenlieferungen

Städtische Gesundheitsnetzwerke beweisen nun, dass BVLOS-Logistik im Stadtmaßstab funktioniert. Eine Londoner Route für Blutproben reduzierte die Transportzeiten von 30 Minuten per Auto auf 2 Minuten per Drohne und senkte die Emissionen um 99 %. Ähnliche Pilotprojekte gibt es in Deutschland und den Niederlanden, da Krankenhäuser bedarfsorientierte Pathologie- und Apothekenfahrten anstreben. E-Commerce-Plattformen testen leichte Pakete in Staugebieten, wo Lieferwagen mit Niedrigemissionsstrafen konfrontiert sind. Das Wachstum hängt von der Luftraumverwaltung und der gesellschaftlichen Akzeptanz ab, doch jeder erfolgreiche Versuch erweitert das adressierbare Segment für Anbieter auf dem europäischen Markt für Drohnendienstleistungen mit Ambitionen im Bereich der letzten Meile.

Kostenvorteil gegenüber Hubschraubern bei Energieinspektionen

Europäische Netzbetreiber wechseln von Hubschrauberpatrouillen zu Elektrodrohnen, die einen Bruchteil des Treibstoffs verbrauchen und sicher in der Nähe von Leitungen unter Strom betrieben werden können. Schwedens Vattenfall sparte jährlich 258 Tonnen CO₂ durch die Umstellung von 22.000 km Leitungsbegehungen auf unbemannte Luftfahrzeuge. Eigentümer von Offshore-Windparks verzeichnen ähnliche Gewinne und planen häufigere Prüfungen ohne Schiffsmobilisierung oder Besatzungstransferrisiko. Diese Wirtschaftlichkeit schützt Margen und unterstützt die EU-Dekarbonisierungsziele, was langfristige Adoptionstrends stärkt, die den europäischen Markt für Drohnendienstleistungen vorantreiben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge BVLOS-Zertifizierungshürden | -4.1% | EU-weit, besonders restriktiv in Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Drohnenpiloten/-betreibern | -3.6% | Global, akut in den nordischen Ländern, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Datenschutz- und Lärmbelästigungsbedenken | -2.8% | Stadtzentren, insbesondere Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Begrenzte drohnenspezifische Versicherungszeichnungskapazität | -2.1% | EU-weit, am restriktivsten in kleineren Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge BVLOS-Zertifizierungshürden

Selbst nach der Harmonisierung reichen BVLOS-Betreiber detaillierte spezifische Betriebsrisikobewertungen ein, die 300 Seiten überschreiten und bis zu 12 Monate zur Abwicklung benötigen können.[3]Quelle: FlytBase Inc., „EU-Drohnenvorschriften für BVLOS-Betrieb,” flytbase.com Kleinere Unternehmen kämpfen mit Anwaltskosten und Versicherungsprämien, was den Markteintritt entmutigt und den Übergang vom Sichtlinienbetrieb verlangsamt. Standardszenarien decken nur Routinemissionen ab, sodass komplexe Flüge – etwa über dichten Stadtgebieten oder in der Nähe von Flughäfen – weiterhin maßgeschneiderte Genehmigungen erfordern. Uneinheitliche Durchsetzung durch nationale Behörden schafft Unsicherheit, die den europäischen Markt für Drohnendienstleistungen während der Übergangsphase bremst.

Mangel an qualifizierten Drohnenpiloten/-betreibern

Die EASA listet mehr als 1,6 Millionen registrierte Betreiber auf, doch der Pool der BVLOS-qualifizierten Piloten bleibt dünn. Die Nachfrage nach komplexen Inspektions- und Notfalleinsatzmissionen übersteigt den Ausbildungsdurchsatz, insbesondere in nordischen Märkten, wo strenge Wetterbedingungen zusätzliche Qualifikationen erfordern. Infolgedessen wachsen die Umsätze im Bereich Schulung und Simulation um 30,41 % pro Jahr, doch Arbeitskräftelücken verlängern weiterhin die Projektvorlaufzeiten. Absolventen aus dem Verteidigungssektor bieten teilweise Entlastung, doch die Gesamtkapazität hinkt dem Marktbedarf hinterher und dämpft die kurzfristige Expansion des europäischen Marktes für Drohnendienstleistungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Integrierte Plattformen bauen Führung aus

Drohnenplattformdienste traten im Jahr 2025 mit einem Anteil von 55,12 % am europäischen Markt für Drohnendienstleistungen an, was eine Verlagerung der Unternehmen hin zu schlüsselfertigen Angeboten widerspiegelt, die Flugbetrieb, Cloud-Analytik und Compliance-Berichterstattung in einem einzigen Vertrag bündeln. Käufer vermeiden die Kapitalkosten für eigene Flotten und nutzen Anbieter wie Cyberhawk, dessen iHawk-Plattform Drohnenbilder mit Satelliten- und IoT-Feeds zusammenführt, um Asset-Gesundheits-Dashboards zu betreiben. Zentralisierte Datenpipelines ermöglichen es Kunden, Standorte in mehreren Ländern zu vergleichen und dabei harmonisierte EU-Aufzeichnungsvorschriften zu erfüllen – eine Fähigkeit, die multinationale Versorgungs- und Baukonzerne anspricht. Da Anbieter auf der Basis von Assets oder Abonnements abrechnen, liefert das Erlösmodell vorhersehbare Cashflows, die die kontinuierlichen Software-Upgrades finanzieren, die Kunden heute erwarten.

Schulungs- und Simulationsdienste, obwohl heute noch ein kleinerer Anteil, expandieren mit einer CAGR von 29,74 %, da Versicherer und Regulierungsbehörden die Pilotenqualifikationsstandards verschärfen. Hochauflösende virtuelle Umgebungen replizieren BVLOS-Szenarien, sodass Besatzungen Kompetenznachweise ansammeln können, ohne Hardware zu riskieren oder Luftraumgrenzen zu verletzen. Fluggesellschaften und Notfallreaktionsbehörden schreiben nun Simulatorkenntnisse vor, bevor Piloten Liveeinsätze fliegen, was die Nachfrage nach akkreditierten Kursprogrammen im gesamten europäischen Markt für Drohnendienstleistungen ankurbelt. Dieser Aufschwung stärkt die Gesamtgröße des europäischen Marktes für Drohnendienstleistungen, indem er den Pilotenengpass beseitigt, Unfallraten senkt, Versicherungsprämien reduziert und die Kundenadoption erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Bau hält die Spitzenposition

Eigentümer aus den Bereichen Bau und Infrastruktur hielten im Jahr 2025 einen Umsatzanteil von 32,30 %, da Regierungen häufigere Inspektionen von Brücken, Straßen und Tunneln verlangen. Drohnen reduzieren Sperrungszeiten, verringern die Gefährdung von Arbeitern in der Höhe und erfassen reichhaltigere Daten, wodurch Projektmanager Mängel erkennen können, bevor sie eskalieren. Da die meisten großen Auftragnehmer bereits Ist-Drohnenscans in Building-Information-Modeling-Arbeitsabläufe integrieren, sichern sich Dienstleister mehrjährige Rahmenverträge, die das Einkommen stabilisieren. Öffentlich-private Partnerschaften treiben die weitere Akzeptanz voran, da Konzessionäre gegenüber Kreditgebern und Regulierungsbehörden die Integrität ihrer Assets nachweisen müssen, was Drohnen als Standardposten in Wartungsbudgets etabliert.

Gesundheitswesen und Paketzustellung, obwohl heute noch kleiner, eilen mit einer CAGR von 29,35 % voran und werden die Größe des europäischen Marktes für Drohnendienstleistungen bis 2031 diversifizieren. Der BVLOS-Logistikkorridor von Wing für NHS-Blutproben in London validierte zweiminütige städtische Flüge und veranlasste Krankenhäuser in Deutschland und den Niederlanden, ähnliche Dienste für Pathologie, Apotheke und Organtransport zu budgetieren. E-Commerce-Plattformen verfolgen die Lieferung am selben Tag in Staugebieten, wo Dieselfahrzeuge steigende Niedrigemissionsstrafen verursachen, was leichte BVLOS-Drohnen zu einer wirtschaftlichen Notwendigkeit macht. Dieser doppelte Schwung in Gesundheit und Einzelhandel schützt Anbieter vor konjunkturellen Abschwüngen in der Bautätigkeit und unterstützt wiederkehrende Erlösgeschäftsmodelle.

Nach Drohnentyp: Dominanz der Drehflügler und VTOL-Aufschwung

Drehflüglerflugzeuge machten im Jahr 2025 67,23 % der Größe des europäischen Marktes für Drohnendienstleistungen aus, da ihre Schwebefähigkeit Inspektoren ermöglicht, zentimeternahe an Rotorblättern, Trägern und Kabeln zu verweilen. Die Nutzlastflexibilität erlaubt schnelle Wechsel zwischen RGB-, Wärme- und LiDAR-Sensoren, sodass ein Luftfahrzeug täglich mehrere Einsatztypen abdecken kann. Versorgungsunternehmen bevorzugen Drehflügler für enge Trassenkorridore, wo Starrflüglergleitpfade nicht machbar sind, während Behörden für öffentliche Sicherheit die stabile Plattform bei Bergungslasten- oder Lautsprechereinsätzen schätzen. Ausgereifte Lieferketten und sinkende Batteriepreise halten die Betriebskosten vorhersehbar und festigen Drehflüglersysteme als Arbeitstier des Sektors.

Hybrid-VTOL-Luftfahrzeuge verzeichnen mit einer CAGR von 29,96 % das schnellste Wachstum, da Unternehmen Vertikalhub und 100-km-Reichweite in einem einzigen Flugzeugrahmen fordern. Die Vector-Familie von Quantum-Systems und die autonome Box-Lösung von Avy heben auf Parkplatz-Grundflächen ab, wechseln in den tragflächengestützten Reiseflug und landen auf demselben Pad, was die tägliche Abdeckung ohne Landebahn-Infrastruktur verdoppelt. Diese Luftfahrzeuge erschließen BVLOS-Korridorinspektionen, Offshore-Wind-Erkundung und interinsulare Sanitätsversorgungsrouten, die Drehflügerflotten nicht wirtschaftlich bedienen können. Mit fortschreitender Sensorminiaturisierung steigt die Nutzlastkapazität von VTOL, was Anbieter in die Lage versetzt, bestimmte Starrflügelmodelle auszumustern und Wartungsbestände zu rationalisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Betriebsreichweite: BVLOS-Akzeptanz gewinnt an Fahrt

Sichtlinienflüge (VLOS) behielten einen Anteil von 76,20 %, da sie komplexe spezifische Betriebsrisikobewertungen vermeiden und niedrigere Versicherungsselbstbehalte tragen. Kleine und mittlere Unternehmen buchen VLOS-Flüge für Immobilienmarketing, Dachbegehungen und Veranstaltungssicherheit, bei denen Piloten innerhalb von 500 m der Drohne bleiben. Die schnelle Mobilisierung spricht preissensible Kunden an, und nationale Regulierungsbehörden bearbeiten VLOS-Meldungen in Stunden statt in Wochen, was die Eintrittsbarrieren für neue Betreiber gering hält. Diese Eigenschaften stellen sicher, dass VLOS-Aktivitäten weiterhin das Basisvolumen im gesamten europäischen Markt für Drohnendienstleistungen untermauern werden.

BVLOS-Einsätze, obwohl in der Anzahl kleiner, expandieren mit 30,31 % pro Jahr, da Infrastruktur-, Logistik- und Notfallagenturen Abdeckung in Korridorlänge benötigen. Die Standardszenarien der EASA ermöglichen es Besatzungen nun, eine einseitige Erklärung für vordefinierte NiedrigrisikoProfile einzureichen, was Genehmigungszyklen verkürzt und Neuinvestitionen in Erkennungs- und Ausweichavionik vorantreibt. Anbieter, die länderübergreifende BVLOS-Zertifikate besitzen, erzielen Premium-Tagessätze, da nur wenige Konkurrenten ihre Compliance-Position erreichen können. Da Versicherer mehr Flugsicherheitsdaten sammeln, sinken die Versicherungsprämien tendenziell, was den Pool der BVLOS-qualifizierten Betreiber erweitern und den Marktanteil des europäischen Marktes für Drohnendienstleistungen für Langstreckenmissionen erhöhen wird.

Geografische Analyse

Das Vereinigte Königreich führte den regionalen Umsatz mit einem Anteil von 28,70 % im Jahr 2025 an. Das Sandbox-Programm der Zivilluftfahrtbehörde gewährt zeitlich begrenzte BVLOS-Genehmigungen, die globale Nutzlastintegratoren anziehen und ein dichtes Anbieterökosystem schaffen. Krankenhäuser, Energiekonzerne und Verkehrsbehörden betten Drohnen nun in tägliche Arbeitsabläufe ein statt in Pilotprojekte. Das Vereinigte Königreich beherbergt auch fortgeschrittene Erkennungs- und Ausweichversuche, die EU-weite Standards speisen und seinen Einfluss im europäischen Markt für Drohnendienstleistungen stärken.

Spanien verzeichnet mit 29,31 % die schnellste CAGR bis 2031, angetrieben durch öffentliche Förderung für urbane Luftmobilitätskorridore und Modernisierung der Landwirtschaft. Regierungsaufträge subventionieren das Pestizidreduzierungsspritzen und bieten Dienstleistungsoperatoren garantierte Betriebsstunden sowie eine Risikoreduzierung bei Hardware-Käufen. Hohe Touristenströme veranlassen Behörden, Küstenlinien und Kulturerbestätten mit unbemannten Patrouillen zu überwachen, was die lokale Nachfrage weiter steigert. Diese Programme stärken Spaniens Beitrag zum europäischen Markt für Drohnendienstleistungen und ermutigen ausländische Anbieter, iberische Hubs zu errichten.

Deutschland und Frankreich bleiben bedeutende Märkte, die durch Inspektionen in der Automobil-, Chemie- und Energieindustrie gestützt werden. Deutsche Turbineneigentümer planen Drohnenprüfungen während kurzer Wetterfenster und schätzen konsistente Bilder, die die Planung von Reparaturen an Rotorblättern verbessern. Frankreich verschärft Datensicherheitsregeln, verlängert Genehmigungszyklen, belohnt jedoch Betreiber mit Cybersicherheitsnachweisen. Nordische Länder nehmen unbemannte Flüge in subzero Klimaten und Verteidigungsszenarien an, während die Niederlande automatisierte Depots für Pakete auf der letzten Meile pionieren. Gemeinsam diversifizieren diese Geografien den europäischen Markt für Drohnendienstleistungen und mindern das Einzellandrisiko für paneuropäische Anbieter.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat bis hoch, mit Dutzenden von Nischenspezialisten, die von einer Handvoll Skalierungsplattformen ausgeglichen werden. Cyberhawk, Sky-Futures und Terra Drone verankern das obere Segment durch integrierte Software und grenzüberschreitende Betriebszertifikate. Ihre Plattformen erfassen visuelle, thermische und LiDAR-Feeds und exportieren umsetzbare Erkenntnisse in Asset-Management-Suiten. Mittelständische Akteure konzentrieren sich auf vertikale Nischen, wie etwa der Flugzeughautinspektionsdienst von Mainblades, der die Umrüstzeiten für Fluggesellschaften verkürzt.

Strategische Partnerschaften beschleunigen den Markteintritt ohne hohen Kapitaleinsatz. Die Allianz der Kier Group mit DroneDeploy legt automatisiertes Kartieren auf Bauplanungen, was eine Vorlage demonstriert, die andere Auftragnehmer nun kopieren. Die Software-Differenzierung konzentriert sich auf KI-gestützte Defekterkennung, die den Analyseaufwand reduziert und Margen erweitert. SkyeBrowse verkürzte die Verarbeitungszeiten für 3D-Modelle um 40 % und ermöglicht es Einsatzkräften, Situationsübersicht in Minuten zu erfassen.

Unternehmen mit robusten Sicherheitsprotokollen verhandeln bessere Konditionen und verdrängen kleinere Konkurrenten. Investoren bevorzugen Unternehmen mit proprietären Datensätzen, die zu wiederkehrenden Analytikerlösmodellen übergehen können. Über den Prognosezeitraum hinaus wird der europäische Markt für Drohnendienstleistungen wahrscheinlich Fusionen erleben, die Hardware-OEMs mit Servicebetrieb verbinden und dabei Trends in der bemannten Luftfahrtwartung widerspiegeln.

Marktführer in der europäischen Drohnendienstleistungsbranche

Cyberhawk Innovations Limited

Sky Futures Partners Limited

DroneDeploy, Inc.

Terra Drone Corporation

Aerodyne Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die britische Zivilluftfahrtbehörde (CAA) hat die ersten BVLOS-Drohnenflüge über kritische nationale Infrastruktur genehmigt, wobei Drone Major erste Inspektionen durchführt. Die CAA plant, bis 2027 routinemäßige Drohneninspektionen zu ermöglichen, mit dem Ziel, Sektoren wie Energie, Versorgung, Verteidigung und Grenzmanagement zu erfassen, um die Effizienz zu steigern und Kosten zu senken.

- Juni 2025: Skymantics, ein führendes Unternehmen im Bereich geospatiale KI und multimodale Logistik, wird seine fortschrittliche Drohnenlogistiksoftware auf der IAM Madrid – Expodrónica 2025 präsentieren. Die im Rahmen des WINGWAY-II-Projekts entwickelte Plattform, die vom spanischen Ministerium für Industrie unterstützt wird, verbessert die Betriebsplanung, Regulierungskonformität und das Risikomanagement durch die Integration von unbemannten Luftfahrtsystemen (UAS) in Logistikabläufe.

- April 2024: Skyports sicherte sich eine Finanzierung der Serie C in Höhe von 110 Millionen USD, um Drohnenports in ganz Europa auszubauen.

Berichtsumfang des europäischen Marktes für Drohnendienstleistungen

Der europäische Markt für Drohnendienstleistungen umfasst den Markt für drohnenbasierte Dienstleistungen in verschiedenen gewerblichen und zivilen Anwendungen in der europäischen Region. Der Markt bietet einen Überblick über die Entwicklungen in der Drohnendienstleistungsbranche in der Region. Der europäische Markt für Drohnendienstleistungen ist nach Anwendung segmentiert in Bau, Landwirtschaft, Energie, Strafverfolgung, Medizin und Paketzustellung sowie sonstige Anwendungen. Das Segment der sonstigen Anwendungen umfasst die Nutzung von Drohnendienstleistungen für Anwendungen wie Unterhaltung, Versicherung und Bergbau. Der Bericht bietet außerdem die Marktgröße und Prognosen für den Markt für Drohnendienstleistungen in den wichtigsten Ländern der europäischen Region. Für jedes Segment werden Marktgröße und Prognosen in Wert (Milliarden USD) dargestellt.

| Drohnenplattformdienste | Pilotierung und Betrieb |

| Datenanalytik | |

| Datenverarbeitung | |

| Wartung, Reparatur und Überholung (MRO) | |

| Schulung und Simulation |

| Bau und Infrastruktur |

| Landwirtschaft und Forstwirtschaft |

| Energie und Versorgung |

| Strafverfolgung und öffentliche Sicherheit |

| Medizin und Paketzustellung |

| Sonstiges (Bergbau, Immobilien, Medien) |

| Drehflügler |

| Starrflügler |

| Hybrid-VTOL |

| Sichtlinie (VLOS) |

| Jenseits der Sichtlinie (BVLOS) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Nordische Länder |

| Übriges Europa |

| Nach Dienstleistungsart | Drohnenplattformdienste | Pilotierung und Betrieb |

| Datenanalytik | ||

| Datenverarbeitung | ||

| Wartung, Reparatur und Überholung (MRO) | ||

| Schulung und Simulation | ||

| Nach Endnutzerbranche | Bau und Infrastruktur | |

| Landwirtschaft und Forstwirtschaft | ||

| Energie und Versorgung | ||

| Strafverfolgung und öffentliche Sicherheit | ||

| Medizin und Paketzustellung | ||

| Sonstiges (Bergbau, Immobilien, Medien) | ||

| Nach Drohnentyp | Drehflügler | |

| Starrflügler | ||

| Hybrid-VTOL | ||

| Nach Betriebsreichweite | Sichtlinie (VLOS) | |

| Jenseits der Sichtlinie (BVLOS) | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Nordische Länder | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Drohnendienstleistungen derzeit?

Der Markt wird im Jahr 2026 auf 10,95 Milliarden USD bewertet und soll bis 2031 einen Wert von 32,71 Milliarden USD erreichen, mit einer CAGR von 24,45 %.

Welche Endnutzerbranche erzeugt die größte Nachfrage?

Bau und Infrastruktur entfallen auf 32,30 % des Umsatzes von 2025, da Drohnen die Inspektionszeit verkürzen und die Sicherheit verbessern.

Wie schnell wächst die BVLOS-Aktivität?

BVLOS-Dienste expandieren mit einer CAGR von 30,31 % dank der EASA-Standardszenarien, die Genehmigungen vereinfachen.

Warum gewinnen Hybrid-VTOL-Drohnen an Popularität?

Hybrid-VTOL-Plattformen bieten sowohl Schwebegenauigkeit als auch Langstreckenreiseflug und treiben eine CAGR von 29,96 % in ihrem Segment an.

Welches Land führt die Region an?

Das Vereinigte Königreich hält einen Marktanteil von 28,70 % aufgrund früher regulatorischer Sandbox-Programme und starker Nachfrage im Gesundheitswesen und Energiesektor.

Was begrenzt die Marktexpansion kurzfristig?

Komplexe BVLOS-Zertifizierung und ein Mangel an qualifizierten Piloten bleiben die primären Engpässe trotz bemerkenswertem Wachstum im Schulungssektor.

Seite zuletzt aktualisiert am: