Marktgröße und Marktanteil für autonome BVLOS-Drohnen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.69 Milliarden US-Dollar |

| Marktgröße (2031) | 4.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für autonome BVLOS-Drohnen von Mordor Intelligence

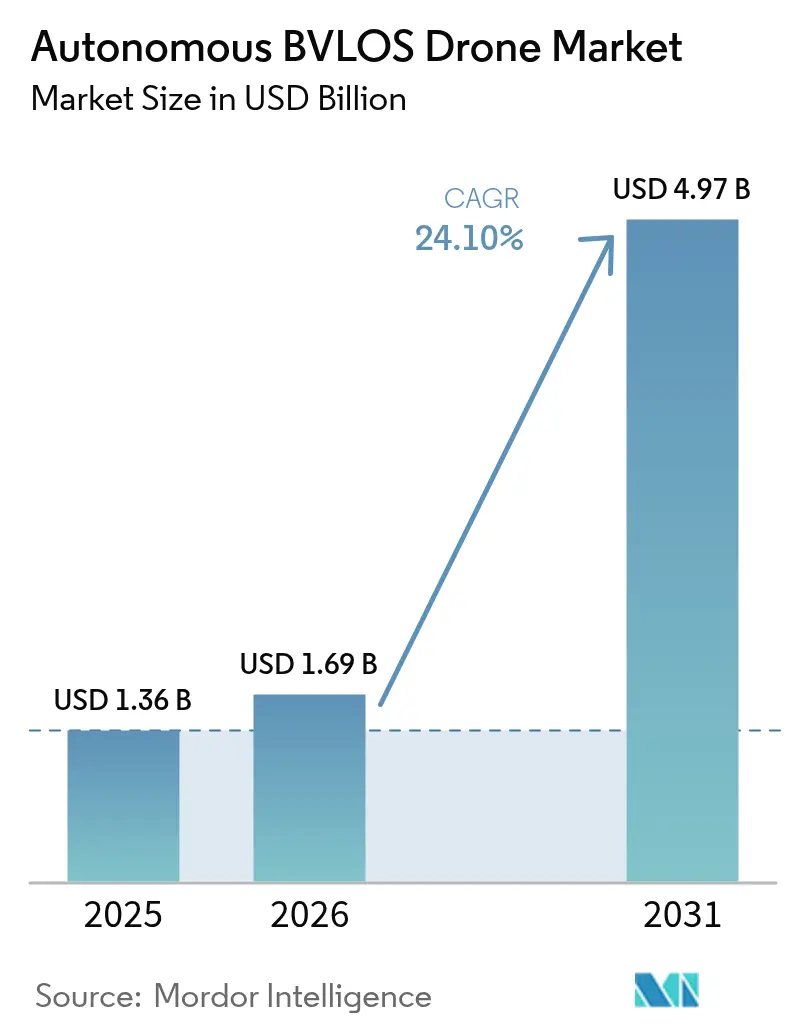

Die Marktgröße für autonome BVLOS-Drohnen wird im Jahr 2026 auf USD 1,69 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 von USD 1,36 Milliarden, mit Projektionen für 2031 von USD 4,97 Milliarden, wachsend mit einer CAGR von 24,10 % über den Zeitraum 2026–2031. Der regulatorische Schwung in den USA, Europa und Kanada wandelt Versuchsprogramme in kommerzielle Dienstleistungen um, während Fortschritte bei Erkennungs- und Ausweichsystemen, Satellitenkonnektivität und Werkzeugen für das unbemannte Verkehrsmanagement (UTM) technische Hürden senken. Die Nachfrage der Energie-, Versorgungsunternehmen- und Logistiknutzer validiert weiterhin Geschäftsmodelle, und Hybridplattformen gestalten die Leistungserwartungen durch die Kombination von Senkrechtstart-Komfort mit Starrflügler-Ausdauer neu. Schwachstellen in der Lieferkette bei Avionik- und Hochfrequenzkomponenten bleiben ein kurzfristiges Anliegen, doch vertikal integrierte Hersteller reagieren mit Doppelbeschaffungsstrategien und regionalen Montagestandorten. Das Gesamtwachstumspotenzial wird durch steigende Investitionen des öffentlichen Sektors in Klimaüberwachung, Infrastrukturinspektion und Notfallmaßnahmen gestärkt, die auf Langstrecken- und Hochnutzlastbetrieb angewiesen sind.

Wichtigste Erkenntnisse des Berichts

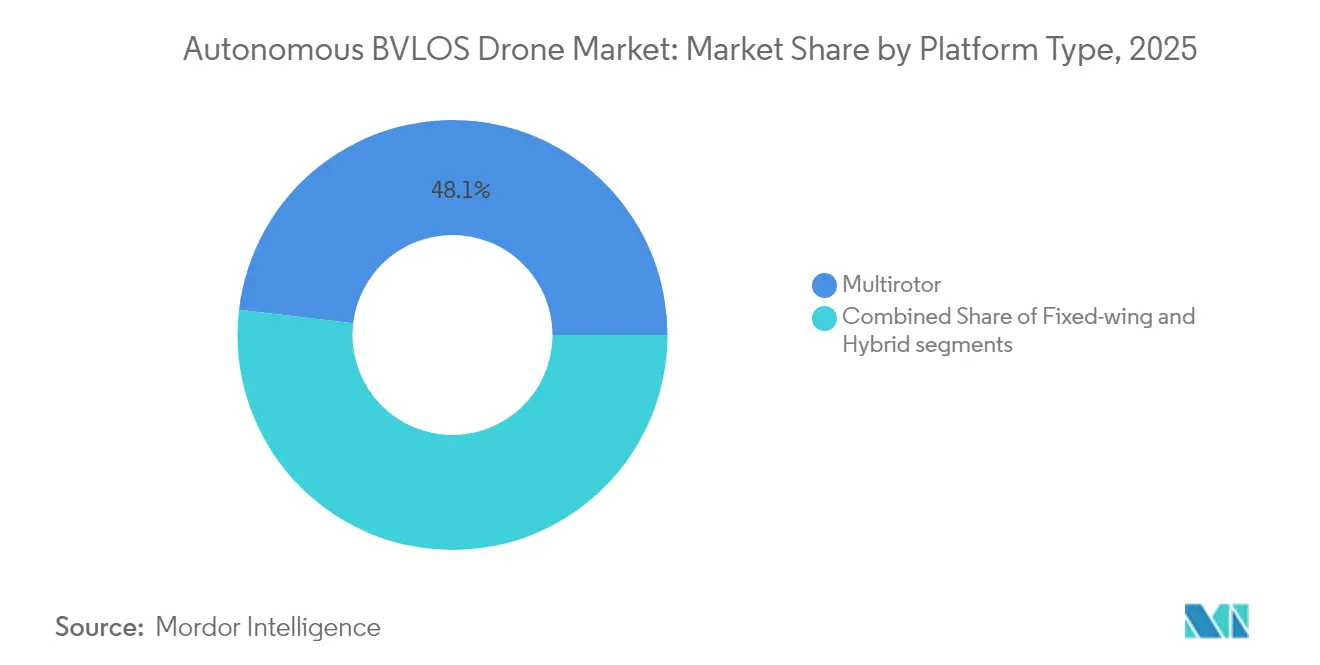

- Nach Plattformtyp führten Multirotor-Systeme mit einem Anteil von 48,12 % am Markt für autonome BVLOS-Drohnen im Jahr 2025, während Hybridplattformen bis 2031 voraussichtlich mit einer CAGR von 28,05 % expandieren werden.

- Nach Reichweite entfielen Kurzstreckenoperationen auf 37,40 % des Marktes für autonome BVLOS-Drohnen im Jahr 2025, doch das Langstreckensegment soll am schnellsten wachsen, mit einer CAGR von 25,85 % bis 2031.

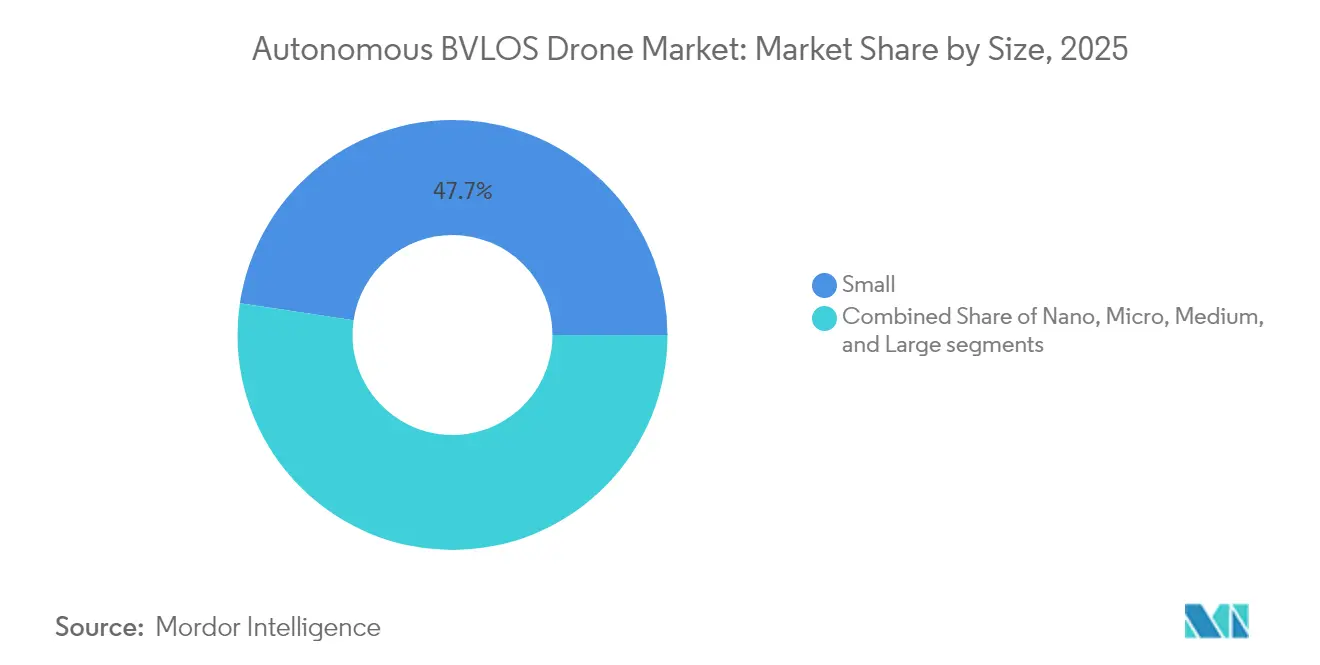

- Nach Größe hielten kleine Plattformen 2025 einen Umsatzanteil von 47,65 %; große Drohnen verzeichnen die höchste prognostizierte CAGR von 25,35 % bis 2031.

- Nach Endverbrauchsbranche beherrschte Energie und Versorgungsunternehmen 24,10 % des Umsatzes von 2025, während Logistik und Lieferung mit einer CAGR von 26,45 % bis 2031 das stärkste Wachstum anführte.

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 35,85 %, während Asien-Pazifik die stärkste CAGR-Prognose von 25,62 % bis 2031 aufwies.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autonome BVLOS-Drohnen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Fortschritt zur Ermöglichung routinemäßiger BVLOS-Ausnahmegenehmigungen und -Standards | +4.2% | Global – angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Erkennungs- und Ausweich- sowie Unmanned-Traffic-Management (UTM)-Technologien | +3.8% | Global – konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum bei Drohnenlogistik und medizinischen Lieferpilotprojekten | +3.5% | Global – frühe Akzeptanz in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage des Energie- und Versorgungsunternehmensektors nach Inspektionen langer linearer Anlagen | +3.1% | Global – Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Satelliten-zu-Drohnen-Nicht-terrestrische-Netzwerk-Konnektivität zur Erschließung entfernter BVLOS-Operationen | +2.9% | Global – Priorität in abgelegenen Regionen | Langfristig (≥ 4 Jahre) |

| Einsatz von BVLOS-Drohnen in nationalen Klimaüberwachungsflotten | +2.7% | Global – staatlich geführte Initiativen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Fortschritt zur Ermöglichung routinemäßiger BVLOS-Ausnahmegenehmigungen und -Standards

Das neue Regelungsvorhaben nach Teil 108 (Notice of Proposed Rulemaking), das von der FAA im August 2025 veröffentlicht wurde, führt einen regelbasierten Weg ein, der individuelle Ausnahmegenehmigungen ersetzt, verbindliche Erkennungs- und Ausweichausrüstung sowie standardisierte Berichterstattung vorschreibt und Genehmigungszyklen vereinfacht. Die Europäische Agentur für Flugsicherheit (EASA) spiegelt diesen Wandel durch ihre Aktualisierung der Leichtzugänglichen Regeln (Easy Access Rules) vom Juli 2024 wider, die BVLOS-Anforderungen in das Standardszenario STS-02 einbettet und die Aufsicht über die Mitgliedstaaten harmonisiert.[1]Europäische Agentur für Flugsicherheit, "U-space-Betriebskonzept," easa.europa.eu Transport Canada stärkt die nordamerikanische Angleichung durch die Fertigstellung eines erweiterten BVLOS-Rahmens für Drohnen bis zu 150 kg, der ab November 2025 in Kraft tritt und den nationalen Luftraum für routinemäßige Langstreckenflüge öffnet. Da die Regulierungsbehörden auf einheitliche Sicherheitsgrundlagen konvergieren, gewinnt der Markt für autonome BVLOS-Drohnen vorhersehbare Zertifizierungswege, die die Zeit bis zur Inbetriebnahme für gewerbliche Flotten verkürzen. Die verbesserte Klarheit fördert Investitionen in Flottenausbau, integrierte Softwareplattformen und Pilotenausbildungsprogramme, die das langfristige Umsatzwachstum verankern.

Fortschritte bei Erkennungs- und Ausweich- sowie Unmanned-Traffic-Management-Technologien

Innovationen bei der Kollisionsvermeidung entwickeln sich vom Prototyp zur Serienreife. Die Fusion von optischen, akustischen und Radarsensoren ermöglicht eine zuverlässige nicht-kooperative Verkehrserkennung über 2 km hinaus. Gleichzeitig bieten leichte Automatische-Abhängige-Überwachung-Light (ADS-L)-Transponder eine erschwingliche elektronische Auffindbarkeit für allgemeine Luftfahrtnutzer. Parallele Fortschritte in UTM-Netzwerken bedeuten, dass Echtzeit-Verkehrsdaten in bordeigene Navigations-Stacks eingespeist werden können. Die U-space-Korridore Europas, die Remote-ID-Einführung in Nordamerika und das nationale Drohnenregister Japans speisen alle standardisierte APIs, die eine dynamische Luftraumzuteilung ermöglichen. Diese Verbesserungen reduzieren die Arbeitsbelastung der Piloten und verringern die technologische Lücke zwischen kleinmaßstäblichen Tests und dichten Stadtbetrieben. Infolgedessen beginnen Versicherer, gestaffelte Risikopreisgestaltungen anzubieten, die an zertifizierte Erkennungs- und Ausweichfähigkeiten geknüpft sind, was Flottenbesitzer dazu anreizt, Avionik der nächsten Generation einzusetzen und den Wettbewerbsvorteil frühzeitiger Akteure zu stärken.

Schnelles Wachstum bei Drohnenlogistik und medizinischen Lieferpilotprojekten

Medizinische Versorgungsnetzwerke haben sich als Bewährungsfeld für Langstreckenflüge etabliert, wobei Zipline im Jahr 2025 in Afrika und den USA die Marke von 100 Millionen autonomen Meilen überschritten hat. Die regulatorische Bevorzugung lebensrettender Missionen beschleunigt Genehmigungsprozesse, und erfolgreiche Operationen senken die Wahrnehmungsbarrieren der Öffentlichkeit für breitere Paketzustellungsanwendungen. Bundesweite BVLOS-Ausnahmegenehmigungen für führende Lieferunternehmen beseitigen geografische Grenzen, die zuvor die Streckenökonomie einschränkten. Investitionen in automatisierte Verladerampen, Schnellwechselbatterien und Kühlketten-Nutzlastmodule ermöglichen neue Einnahmequellen, die von E-Commerce-Paketen bis hin zu Transplantationsorganen reichen. Das Mengenwachstum in der medizinischen und Verbraucherlogistik treibt auch Netzwerkeffekte an: Mehr Landeknoten führen zu dichteren Abdeckungen, kürzeren Flugrouten und sinkenden Kosten auf der letzten Meile, die die Attraktivität der Lösungen des Marktes für autonome BVLOS-Drohnen stärken.

Nachfrage des Energie- und Versorgungsunternehmensektors nach Inspektionen langer linearer Anlagen

Stromversorger und Pipelinebetreiber nutzen zunehmend BVLOS-Patrouillen zur Inspektion von Anlagen, die sich über entlegenes Gelände erstrecken. Georgia Power und Dominion Energy berichten von Kostensenkungen von über 60 % im Vergleich zu Hubschrauberchartern und heben die verdreifachte Inspektionshäufigkeit hervor, die die Wartungsplanung verbessert. Die Integration von Wärme-, LiDAR- und Hyperspektralkameras ermöglicht die automatische Erkennung von Vegetationseinwuchs, Korrosion und Wärmeanomalien. Lineare Anlagekorridore liegen oft in dünn besiedeltem Luftraum, was Risikoklassifizierungen senkt und die Genehmigung von Ausnahmegenehmigungen beschleunigt. Dienstleister, die Datenanalyse, Cloud-Hosting und Wartungs-Dashboards bündeln, gewinnen langfristige Mehrjahresverträge. Diese Dynamik fördert das wiederkehrende Umsatzwachstum und unterstützt die langfristige Perspektive für den Markt für autonome BVLOS-Drohnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale regulatorische Zeitpläne | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Energiedichte von Batterien, die die Flugausdauer einschränkt | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Lieferkettenanfälligkeit bei kritischen Avionik- und HF-Komponenten | -1.5% | Global – konzentriert in Asien-Pazifik-Abhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Spektrumüberlastung, die Kommando-und-Kontroll (C2)-Verbindungen in städtischen Korridoren beeinträchtigt | -1.2% | Städtische Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale regulatorische Zeitpläne

Unterschiede in den Zertifizierungszyklen in Asien-Pazifik, Südamerika und Afrika verlangsamen die internationale Expansion. Während Japans Level-4-Regeln bereits autonome Operationen über besiedelten Gebieten erlauben, wenden benachbarte Märkte wie China weiterhin restriktive zonenbasierte Beschränkungen an, die die kommerzielle Rentabilität einschränken. Betreiber, die grenzüberschreitende Logistikkorridore bedienen, müssen parallele Prüfungen und Schulungen für jede Jurisdiktion durchlaufen, was den Verwaltungsaufwand erhöht. Das Fehlen gegenseitiger Anerkennung zwischen zentralen Luftfahrtbehörden erzwingt doppelte Tests von Erkennungs- und Ausweichhardware sowie operative Risikobewertungen. Kleinere Flotten leiten knappe Ingenieurressourcen auf Compliance-Dokumentation um, was Produktroadmaps verzögert und die kurzfristige Entwicklung des Marktes für autonome BVLOS-Drohnen dämpft.

Begrenzte Energiedichte von Batterien, die die Flugausdauer einschränkt

Lithium-Ionen (Li-Ionen)-Chemien erreichen durchschnittlich 250 Wh/kg und begrenzen die Multirotor-Ausdauer auf 45–60 Minuten unter kommerziellen Nutzlasten. Selbst vielversprechende Silizium-Nanodraht-Zellen von Amprius, die 450 Wh/kg erreichen, führen zu schrittweisen, nicht transformativen Verbesserungen. Betreiber müssen Nutzlastgewicht gegen Streckenlänge abwägen oder in verteilte Lade- und Batteriewechselinfrastruktur investieren, die Kapitalbudgets erhöht. Bis Wasserstoffbrennstoffzellen oder Hybridantriebssysteme Kostenwettbewerbsfähigkeit erreichen, werden Ausdauergrenzen den Umsatz pro Flugstunde begrenzen, insbesondere für Langstreckenlogistikdienste, die einen Großteil des prognostizierten Wachstums der BVLOS-Drohnenindustrie tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Hybridsysteme erweitern die operative Flexibilität

Hybridkonfigurationen verbinden den Senkrechtauftrieb von Multirotor-Systemen mit effizientem Starrflügler-Reiseflug, was für Missionen über 50 km entscheidend ist, die dennoch einen Punktstart erfordern. Die Marktgröße für autonome BVLOS-Drohnen für Hybridflugzeuge betrug 2025 USD 0,27 Milliarden und wird bis 2031 mit einer CAGR von 28,05 % voraussichtlich auf das Dreifache anwachsen. Betreiber bevorzugen diese Designs für Korridorkartierung, Pipeline-Patrouillen und Paketzustellungsstandorte, an denen Bodeninfrastruktur minimal ist. Das FVR-90 von L3Harris veranschaulicht eine Ausdauer von 8 Stunden bei einer Nutzlast von 15 lb und unterstreicht, wie Hybride die Ausdauergrenze reiner Multirotor-Systeme überwinden.

Die Hybridnachfrage profitiert auch davon, dass Regulatoren Übergangszellen zunehmend nach Starrflüglerregeln behandeln, sobald sie in den Reiseflug übergehen, was Lufttüchtigkeitsbewertungen vereinfacht. Multirotor-Systeme bleiben jedoch im Markt für autonome BVLOS-Drohnen aufgrund ihrer Einfachheit, niedrigeren Stückkosten und einem nahezu null betragenden Startflächenbedarf fest verankert. Diese Zellen halten 48,12 % des Umsatzes von 2025 und werden weiterhin städtische Inspektions- und Kurzstrecken-Liefermissionen dominieren. Starrflügler behalten eine Nischennachfrage für landwirtschaftliches Sprühen und Langstreckenaufklärung, jedoch schränken Landebahnbeschränkungen ihre städtische Anwendbarkeit ein. Da softwaregesteuerte Flugsteuerungen reifen, wird erwartet, dass Flottenbesitzer zu modularen Architekturen migrieren, die eine schnelle Neukonfiguration zwischen Multirotor- und Hybridmodi ermöglichen, was Plattformdiversifizierungstrends im gesamten Markt für autonome BVLOS-Drohnen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reichweite: Langstreckenflüge erschließen neue Anwendungsfälle

Langstreckenoperationen stellen die stärkste Wachstumskurve dar, mit einem Anstieg von 25,85 % CAGR bis 2031. Starlinkss Nicht-terrestrische Netzwerke und ähnliche Niedrig-Erd-Orbit (LEO)-Konstellationen liefern latenzarme Befehlsverbindungen jenseits der Mobilfunkreichweite und eröffnen Routen über Wüsten, Offshore-Plattformen und Gebirgspässe. Logistikunternehmen nutzen diese Verbindungen, um unterversorgte Straßensysteme zu umgehen, während Regierungen Langstreckenfahrzeuge für die Grenzüberwachung und Waldbrandüberwachung einsetzen.

Kurzstrecken-BVLOS-Flüge bedienen weiterhin Inspektions-, Kartierungs- und Medienaufnahme-Aufträge. Obwohl sie 2025 einen Umsatzanteil von 37,40 % aufweisen, mäßigt sich das Wachstum, da die Durchdringung zunimmt und regulatorische Wege sich stabilisieren. Mittelstreckenflüge füllen den Korridor zwischen Bevölkerungszentren und entfernten Einrichtungen und gewinnen an Relevanz in regionalen Paketzustellungsrouten und Mittelstrom-Pipeline-Inspektionen. Im Laufe der Zeit werden erwartete Gewinne bei der Batteriedichte und Mesh-Netzwerk-Funkgeräten die aktuellen Reichweitenklassifizierungen verwischen. Dennoch wird eine Nachfragestratifizierung bestehen bleiben, da Nutzlastgewicht und regulatorische Hürden je nach Missionsprofil unterschiedlich sind, was sicherstellt, dass der Markt für autonome BVLOS-Drohnen differenzierten Ausdauernischen gerecht wird.

Nach Größe: Große Flugzeuge unterstützen industrielle Nutzlasten

Großklassen-Drohnen tragen Nutzlasten über 25 kg und expandieren derzeit mit einer CAGR von 25,35 %. Ihre Schwerlastfähigkeiten ermöglichen den Transport von Komponenten für Offshore-Windparks, die Versorgung von Minenstandorten und humanitäre Hilfsgüterabwürfe. Größere Zellen ermöglichen auch gemischten Kraftstoff- oder Brennstoffzellen-Antrieb, der die Ausdauer über sechs Stunden hinaus verlängert und den wirtschaftlichen Break-even-Punkt für die Remote-Logistik erfüllt.

Dennoch behaupten kleine Plattformen die Führung mit einem Marktanteil von 47,65 % im Jahr 2025 aufgrund niedrigerer regulatorischer Schwellen und Stückkosten, die eine Flottenausweitung ermöglichen. Nano- und Mikro-Flugzeuge gewinnen an Bedeutung bei der Inspektion von beengten Räumen in Industriekesseln oder unter Brückenhohlräumen, wo Rotorabwindempfindlichkeit und Kollisionsrisiko vorrangige Überlegungen sind. Mittelgroße Flugzeuge balancieren Nutzlast und Reichweite und sind somit Standardwerkzeuge für Forstpatrouillen und Mittelstrom-Öl-und-Gas-Untersuchungen. Da Verbundwerkstoffe und additive Fertigung das Strukturgewicht reduzieren, schreitet jede Klasse parallel voran, anstatt andere zu kannibalisieren, was die vielschichtige Wachstumschance im Markt für autonome BVLOS-Drohnen veranschaulicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Logistik treibt die schnellste Akzeptanz

Logistik- und Lieferflotten werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 26,45 % verzeichnen. Pilotprogramme haben sich zu nationalen Netzwerken entwickelt, die Blutproben, Impfstoffe und Verbraucherpakete transportieren. Automatisierte Fulfillment-Center integrieren Drohnenzellen, die elektronische Bestelleingaben empfangen, Nutzlastmodule auswählen und Flugzeuge ohne menschliches Eingreifen beladen, wodurch die Zeitspanne vom Auftragseingang bis zum Versand auf unter fünf Minuten reduziert wird. Regulierungsbehörden beschleunigen Genehmigungen, wenn Betreiber Redundanz, Fallschirmrückgewinnung und zuverlässige Erkennungs- und Ausweichfunktionen nachweisen – alles nun auf führenden Flottenplattformen üblich.

Energie und Versorgungsunternehmen bleiben der Umsatzanker und tragen 24,10 % des Umsatzes des Marktes für autonome BVLOS-Drohnen im Jahr 2025 bei. Die Anforderungen an die Inspektionshäufigkeit steigen, da Netze modernisiert werden, um dezentrale erneuerbare Energieerzeugung aufzunehmen. Präzisionslandwirtschaft, Baukontrolle, öffentliche Sicherheit und Umweltüberwachung erzeugen Nachfrage, jeweils mit spezifischen Sensorpaketen. Telekommunikationsunternehmen setzen gefesselte BVLOS-Drohnen als temporäre Relaistürme bei Veranstaltungen oder Naturkatastrophen ein, was zeigt, wie diversifizierte Anwendungsfälle gemeinsam die Nachfragedynamik im gesamten Markt für autonome BVLOS-Drohnen aufrechterhalten.

Geografische Analyse

Nordamerika bleibt der Umsatzführer mit einem Anteil von 35,85 % im Jahr 2025. Die ausstehende Teil-108-Regel der FAA wird voraussichtlich inländische Genehmigungen beschleunigen, und Kanadas Rahmenwerk vom November 2025 harmonisiert Flugregelungen auf dem gesamten Kontinent. Große Versorgungsunternehmen weiten weiterhin Korridorinspektionen aus, während Plattformanbieter die Produktion in der Region konsolidieren, um Risiken in der Halbleiterlieferkette zu mindern. Laufende öffentlich-private Testbereiche, einschließlich des New York UAS-Korridors und des Northern Plains-Standorts in North Dakota, liefern Daten, die die nächste Runde regulatorischer Verfeinerungen informieren und die regionale Wettbewerbsfähigkeit stärken.

Asien-Pazifik stellt die dynamischste Wachstumsarena mit einer CAGR von 25,62 % dar. Japans Level-4-Rahmenwerk erlaubt autonome Flüge über besiedelten Gebieten unter bestimmten Sicherheitsfällen und fördert Liefer- und Notfalldienste in städtischen Umgebungen. Chinas Fertigungskapazitäten senken die Materialkosten und machen Flugzeuge unter USD 10.000 für Flottenneuerungen rentabel. Indiens landwirtschaftliche Anreize und die Digital-Sky-Plattform vereinfachen die Betreiberlizenzierung und fördern eine rasche Akzeptanz bei der Pflanzengesundheitskartierung und Präzisionssprühmissionen. Südkorea und Australien setzen BVLOS-Drohnen bei Seenotrettung und Minen-Standort-Logistik ein und überschwemmen regionale Lufttüchtigkeitsbehörden mit Proof-of-Concept-Daten, die zukünftige Regelgebungen informieren.

Europa nutzt den harmonisierten Ansatz der Europäischen Agentur für Flugsicherheit (EASA), der einen einzigen Zertifizierungseingang für 27 Mitgliedstaaten bietet. Das Standardszenario STS-02 deckt BVLOS-Flüge bis zu 2 km ab, wenn Beobachter eingesetzt werden, und mehrere Länder implementieren lokale Erweiterungen bis zu 10 km für lineare Infrastrukturinspektion. Die U-space-Initiative des Kontinents unterstützt Echtzeit-digitale Flugfreigaben und dynamisches Geofencing, was die Überlastung in dichten Luftkorridoren erleichtert. Forschungsfinanzierung aus Programmen wie SESAR 3 beschleunigt die Algorithmen-Benchmarking für Erkennung und Ausweichen und macht Europa zu einem Zentrum für Avionik-F&E und Interoperabilitätstests im Markt für autonome BVLOS-Drohnen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Anbieter rund 45 % des Umsatzes von 2024 kontrollieren. Vertikale Integration ist das strategische Thema, da Hardwarehersteller Software-, Analyse- und Wartungsangebote übernehmen, um schlüsselfertige Pakete zu liefern. Skydios Finanzierungsrunde von USD 170 Millionen unterstreicht die Kapitalströme in autonomiezentrierte Lösungen, die den bevorstehenden Erkennungs- und Ausweich-Mandaten entsprechen.[3]Skydio, "Ankündigung der Series-E-Finanzierungsrunde," skydio.com

Mittelständische Hersteller konzentrieren sich auf regionale Nischen und passen Nutzlastoptionen und Schulungsmodule an lokale Vorschriften an. Die Konvergenz internationaler Standards bewegt diese Unternehmen dazu, für gemeinsame Avionik und UTM-Middleware Partnerschaften einzugehen, was redundante Entwicklungskosten reduziert. Patenttrends zeigen einen Anstieg bei automatisierten Andock- und drahtlosen Datenübertragungssystemen, was signalisiert, dass Bodeninfrastruktur das nächste Schlachtfeld für Differenzierung ist.

Lieferkettenengpässe bei HF-Chips und Trägheitssensoren fördern Nearshoring-Strategien und Joint Ventures mit Halbleiterfabriken außerhalb geopolitischer Brennpunkte. Unternehmen, die die Herkunft sicherheitskritischer Komponenten garantieren, erzielen Premium-Serviceverträge, was verdeutlicht, wie Risikomanagement nun Kaufentscheidungen und technische Spezifikationen im Markt für autonome BVLOS-Drohnen prägt.

Marktführer in der Branche für autonome BVLOS-Drohnen

AeroVironment, Inc.

Skydio, Inc.

XAG Co., Ltd.

ideaForge Technology Pvt. Ltd.

EagleNXT

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: A2Z Drone Delivery, Inc., ein Entwickler kommerzieller Drohnenlieferungslösungen, lancierte ein Mehrzweck-Drohnendocknetzwerk, das BVLOS betreibt und es einem einzelnen Operator ermöglicht, vier Drohnen gleichzeitig zu verwalten.

- März 2024: uAvionix erhielt einen Vertrag der Bundesluftfahrtbehörde (FAA) im Rahmen einer Broad-Agency-Announcement (BAA)-Ausschreibung zur Förderung der kommerziellen Nutzung von Drohnen im nationalen Luftraumsystem (NAS). Der Vertrag konzentriert sich auf die Entwicklung zuverlässiger C2-Kommunikation für ausgedehnte BVLOS-Operationen in herausforderndem Gelände.

Globaler Berichtsumfang des Marktes für autonome BVLOS-Drohnen

Mit dem Fortschritt der Drohnentechnologien sind unbemannte Luftfahrtsysteme (UAS) zu praktikablen Alternativen zu bemannten Flugzeugen und Fahrzeugen geworden. Autonome BVLOS-Drohnen (jenseits der Sichtlinie) werden jenseits des Sichtbereichs des Operators geflogen und ermöglichen es ihnen, größere Distanzen zurückzulegen. Es gibt mehrere Vorteile von BVLOS-Drohnenoperationen gegenüber herkömmlichen Sichtlinienflügen.

Der Einsatz autonomer BVLOS-Drohnen für verschiedene Zwecke umfasst die zivilen und kommerziellen Segmente der Branche, einschließlich Paketverteilung, Inspektion kritischer Infrastruktur, Luftvermessung und Kartierung, Bergbau, Bau, Präzisionslandwirtschaft, Brandbekämpfung, Suche und Rettung, unter anderem.

Der Markt für autonome BVLOS-Drohnen ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in kleine unbemannte Luftfahrtsysteme, mittelgroße unbemannte Luftfahrtsysteme und große unbemannte Luftfahrtsysteme segmentiert. Nach Anwendung ist der Markt in militärisch sowie zivil und kommerziell segmentiert. Der Bericht umfasst auch die Marktgrößen und -prognosen für den Markt für autonome BVLOS-Drohnen in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) bereitgestellt.

| Multirotor |

| Starrflügler |

| Hybrid |

| Kurz |

| Mittel |

| Lang |

| Nano |

| Mikro |

| Klein |

| Mittel |

| Groß |

| Energie und Versorgungsunternehmen |

| Logistik und Lieferung |

| Landwirtschaft und Forstwirtschaft |

| Bau und Infrastruktur |

| Öffentliche Sicherheit und Katastrophenschutz |

| Umweltüberwachung und Vermessung |

| Telekommunikation und Kommunikationsrelais |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Plattformtyp | Multirotor | ||

| Starrflügler | |||

| Hybrid | |||

| Nach Reichweite | Kurz | ||

| Mittel | |||

| Lang | |||

| Nach Größe | Nano | ||

| Mikro | |||

| Klein | |||

| Mittel | |||

| Groß | |||

| Nach Endverbrauchsbranche | Energie und Versorgungsunternehmen | ||

| Logistik und Lieferung | |||

| Landwirtschaft und Forstwirtschaft | |||

| Bau und Infrastruktur | |||

| Öffentliche Sicherheit und Katastrophenschutz | |||

| Umweltüberwachung und Vermessung | |||

| Telekommunikation und Kommunikationsrelais | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für autonome BVLOS-Drohnen im Jahr 2031 haben?

Prognosen setzen die Marktgröße für autonome BVLOS-Drohnen bis 2031 auf USD 4,97 Milliarden an.

Wie schnell wächst der Markt für autonome BVLOS-Drohnen?

Der Markt für autonome BVLOS-Drohnen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 24,10 % expandieren.

Welcher Plattformtyp wächst am schnellsten?

Hybrid-Flugzeuge führen das Wachstum mit einer CAGR von 28,05 % bis 2031 an, dank kombinierter Auftrieb- und Reiseflugeffizienz.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich eine CAGR von 25,62 % verzeichnen, da Regulierungen reifen und die Fertigung skaliert.

Was ist der Haupttreiber hinter der beschleunigten kommerziellen Akzeptanz?

Regulatorische Standardisierung, die fallbezogene Ausnahmegenehmigungen durch regelbasierte Genehmigungen ersetzt, bietet vorhersehbare Wege für Investitionen und Flottenausbau.

Seite zuletzt aktualisiert am: