Größe und Marktanteil des Drohnenmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.02 Milliarden US-Dollar |

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 3.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Drohnenmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des Drohnenmarkts im asiatisch-pazifischen Raum erreichte im Jahr 2025 USD 2,02 Milliarden, wird voraussichtlich im Jahr 2026 USD 2,21 Milliarden erreichen und soll bis 2031 auf USD 3,51 Milliarden anwachsen, bei einer CAGR von 9,69 % über den Zeitraum 2026–2031. Der aktuelle Wachstumspfad spiegelt stärkere politische Rückenwind, sichtbare Kostensenkungen bei vermessungsgerechten Sensoren und die Skalierung von Präzisionsanwendungsfällen in Bereichen wie Landwirtschaft und Infrastrukturinspektion wider, die Pilotprogramme in wiederkehrende Betriebsabläufe umwandeln. Umfassendere regulatorische Pilotprojekte in Hochdichtekorridoren, einschließlich BVLOS-Versuchen in führenden Städten des asiatisch-pazifischen Raums, erweitern zudem umsatzgenerierende Routen für zeitkritische Logistik. Gleichzeitig bleiben Resilienzmaßnahmen gegen GNSS-Interferenzen und eine intelligentere Luftraumkoordination Prioritäten für Betreiber, was das Interesse an alternativen Navigationsarchitekturen und UTM-konformen Einsätzen in reifen regulatorischen Umgebungen fördert.[1]Quelle: Honeywell Aerospace, "Honeywell bringt neue alternative Navigationssoftware zur Bekämpfung von Jamming- und Spoofing-Bedrohungen auf den Markt," honeywell.com Der kombinierte Effekt ist eine Übergangsphase für den Drohnenmarkt im asiatisch-pazifischen Raum, in der staatliche Anreize, softwaregesteuerte Autonomie und zweckgebundene Nutzlasten zusammenwirken, um die Stückökonomie bei vorrangigen Einsätzen zu verbessern.

Wichtigste Erkenntnisse des Berichts

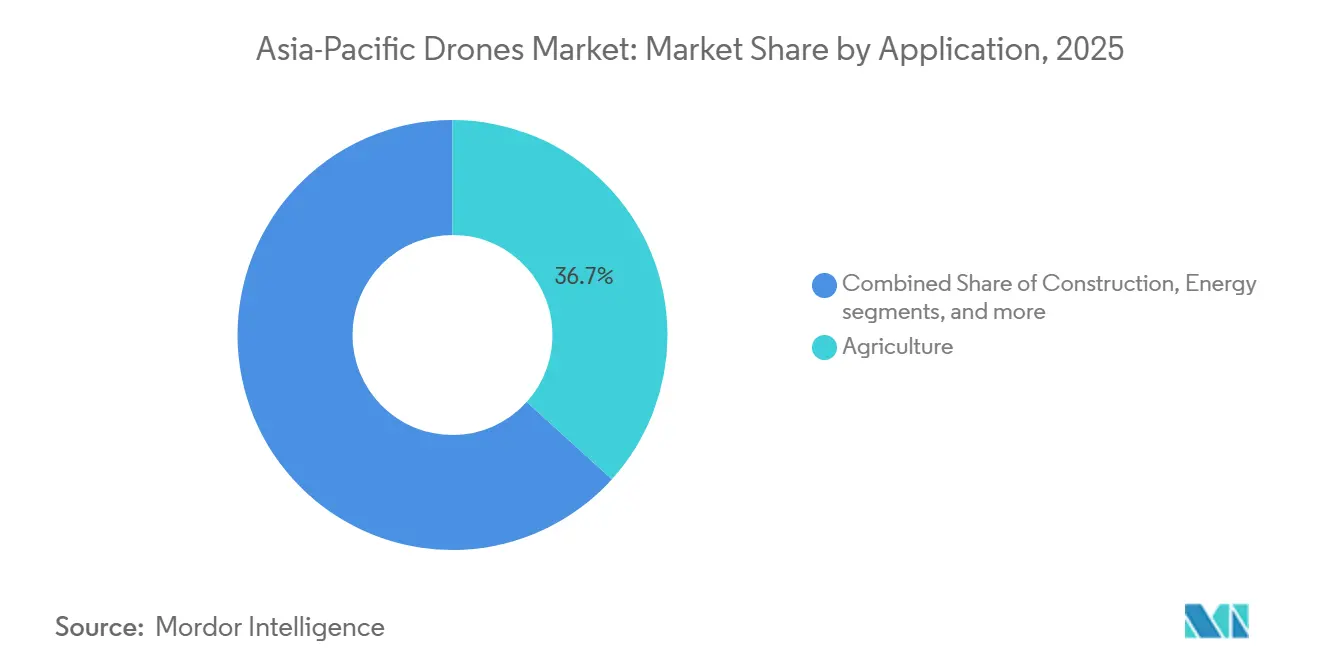

- Nach Anwendung führte die Landwirtschaft mit einem Umsatzanteil von 36,70 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 10,55 % wachsen.

- Nach Typ hielten Drehflügler-Drohnen im Jahr 2025 einen Umsatzanteil von 65,54 %, während Hybrid/VTOL-Plattformen mit einer prognostizierten CAGR von 13,20 % bis 2031 das höchste Wachstum verzeichneten.

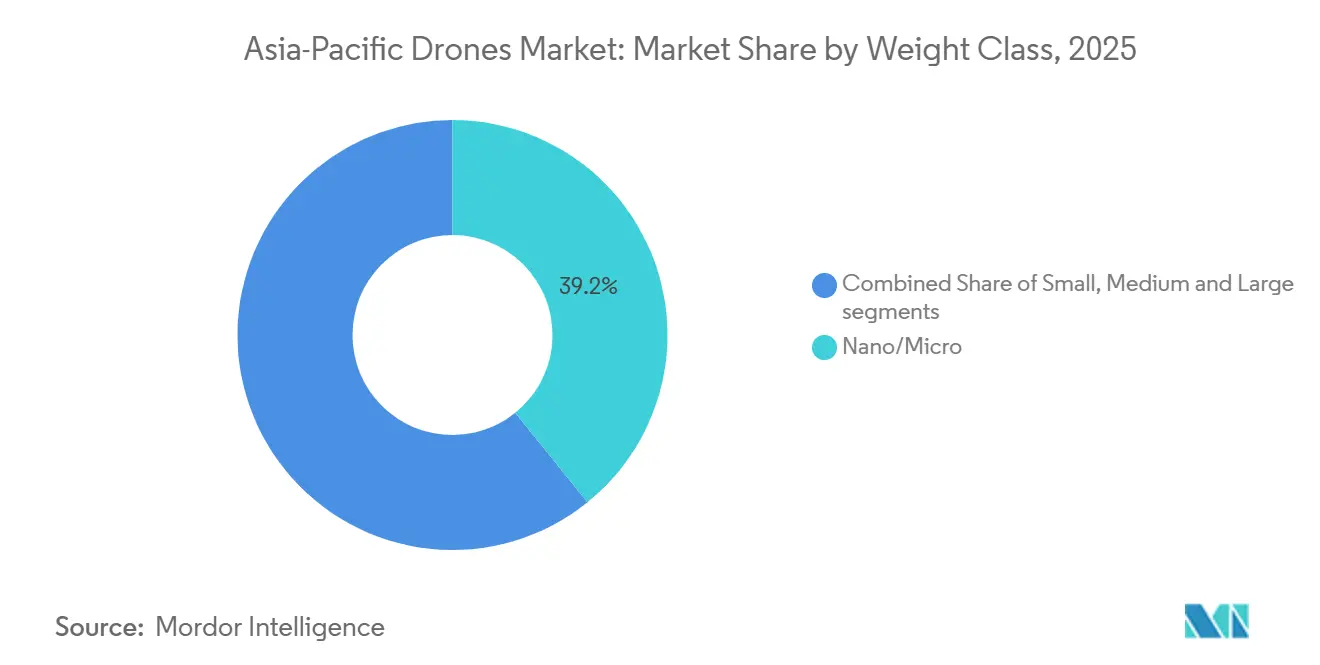

- Nach Gewichtsklasse erfassten Nano/Mikro-Plattformen im Jahr 2025 einen Anteil von 39,20 % und führten das Wachstum mit einer CAGR von 12,54 % bis 2031 an.

- Nach Betriebsmodus entfielen auf ferngesteuerte Systeme 67,40 % der Einsätze im Jahr 2025, während vollautonome Systeme bis 2031 voraussichtlich mit einer CAGR von 12,70 % wachsen werden.

- Nach Endnutzer entfielen auf kommerzielle und Verbraucher/Hobbyisten-Nutzer 70,54 % der Basis im Jahr 2025, während staatliche und zivile Endnutzer mit einer CAGR von 10,20 % bis 2031 voranschreiten.

- Nach Geografie führte China im Jahr 2025 mit einem Marktanteil von 35,40 %, während Indien mit einer CAGR von 10,80 % bis 2031 die schnellste Wachstumsprognose aufwies.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Drohnenmarkts im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize für die kommerzielle Drohnenadoption | +2.1% | China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Präzisionslandwirtschaftsprogrammen | +1.8% | Global, mit asiatisch-pazifischem Kern (China, Indien, Südostasien) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Infrastrukturüberwachung entlang von Projekten der Neuen Seidenstraße | +1.3% | China, Zentralasien-Übertragungseffekte, ASEAN-Korridore | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für städtische E-Commerce-BVLOS-Lieferungen | +0.9% | Singapur, Hongkong, Shanghai, Tokio-Metropolregion | Kurzfristig (≤ 2 Jahre) |

| Pay-per-Flight-Versicherungstechnologie-Deckungsmodelle | +0.7% | Indien, Südostasien, Australien | Kurzfristig (≤ 2 Jahre) |

| Sinkende LiDAR- und Multispektral-Sensorkosten | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für die kommerzielle Drohnenadoption

Öffentliche Maßnahmen setzen weiterhin Nachfrageuntergrenzen und erleichtern die Einhaltung von Vorschriften für grenzüberschreitende Einsätze im asiatisch-pazifischen Raum. Chinas Schwerpunkt auf einer Niedrigflughöhenwirtschaft und einer dedizierten Luftrauminfrastruktur treibt schnellere Genehmigungen und eine breitere Palette zertifizierter Betriebsabläufe in den Bereichen Logistik, öffentliche Sicherheit und Landwirtschaft voran und hebt damit die adressierbare Nachfrage im Drohnenmarkt des asiatisch-pazifischen Raums. Indiens laufende Anreizpakete und Präferenzen für lokale Inhalte stärken die inländische Montage und Teilelokalisation und verbessern damit die Lieferzeiten sowie die Kostenwettbewerbsfähigkeit für Anbieter von landwirtschaftlichen Sprüh- und Kartierungsdienstleistungen in der Region. Südkoreas Reformkurs hat sich auf Demonstrationszonen und gezielte Ausnahmen gestützt, die BVLOS und komplexe Testfälle im Stadtmaßstab ermöglichen, und schafft damit einen Weg für operative Daten, die nationale Genehmigungszyklen danach verkürzen.[2]Quelle: Internationale Handelsverwaltung, "Reform der Drohnenregulierung in Korea," trade.gov Branchenrückmeldungen aus Australien und Japan weisen ebenfalls auf klarere Wege für die Zertifizierung mehrerer Einsatzzwecke und Interoperabilität hin, was den technischen Überarbeitungsaufwand für Flotten reduziert, die zwischen benachbarten Märkten in Nordost- und Südostasien wechseln. Parallel dazu gewinnt die regionale Koordination rund um UTM-Rahmenwerke an Boden, was auf eine schrittweise Verlagerung hin zu standardisierten Erkennung-und-Ausweich- sowie Flugfreigabeschnittstellen hindeutet, die für groß angelegte Einsätze in asiatisch-pazifischen Knotenpunkten von Bedeutung sind. Zusammen ermutigen diese politischen Signale Lieferanteninvestitionen und beschleunigen die Kommerzialisierung von Autonomiefunktionen und Nutzlastpaketen.

Rasche Verbreitung von Präzisionslandwirtschaftsprogrammen

Die Präzisionslandwirtschaft bleibt der breiteste kommerzielle Anwendungsfall im asiatisch-pazifischen Raum, unterstützt durch aktive öffentliche Programme und Unternehmenseinsätze, die Drohnen, Bildgebungsnutzlasten und Feldanalytik aufeinander abstimmen. Chinas große landwirtschaftliche Drohnenbasis liefert einen stetigen Strom von Sprüh- und Bildgebungseinsätzen, die Drohnendienstleistungen für die Betriebsmittelausbringung, Schädlingserkennung und Ertragsvorhersage im Rahmen des Drohnenmarkts im asiatisch-pazifischen Raum in den Mainstream-Farmbetrieb normalisieren. Indiens politisch gesteuerter Ausbau von Drohnen-als-Dienstleistung-Modellen erleichtert den Zugang für Kleinbauernbetriebe. Gleichzeitig hilft die Hardware-Lokalisierung, die Gesamtbetriebskosten für Genossenschaften zu senken, die während saisonaler Zeitfenster tätig sind. Südostasiatische Pilotprojekte nutzen agronomie-spezifische Nutzlasten und Software-Workflows, um variable Ausbringungsraten und Feldgesundheitsdiagnostik mit kurzen Durchlaufzeiten zu liefern und damit den ROI für wiederkehrende Einsätze bei Reis, Palmöl und Mischkulturen zu verbessern. Japan und Südkorea wenden ähnliche Prozesse an, um Arbeitskräftemangel und Geländeeinschränkungen zu begegnen, und positionieren Drohnen als praktische Werkzeuge in Feldern, wo Bodenmaschinen weniger effizient sind oder nicht sicher betrieben werden können. Da die Sensorkosten sinken und Cloud-Analytik mit Serviceverträgen gebündelt wird, wandeln immer mehr Betreiber saisonale Nutzung in ganzjährige Einnahmen um und unterstützen das Ernte-Management vor und nach der Ernte.

Nachfrage nach Infrastrukturüberwachung entlang von Projekten der Neuen Seidenstraße

Übertragungsleitungen, Pipelines, Schienenkorridore und hochwertige Industrieanlagen auf und in der Nähe von Routen der Neuen Seidenstraße erfordern häufige, sichere Inspektionen in großem Maßstab, was Drohnen begünstigt, die mit Wärmebildgebungs-, LiDAR- und Photogrammetrie-Nutzlasten ausgestattet sind. Versorgungsunternehmen und Bahnbetreiber im asiatisch-pazifischen Raum haben einen wachsenden Anteil der Patrouillen auf unbemannte Plattformen verlagert, um die Datenabdeckung zu verbessern und das Ausfallrisiko zu reduzieren, was dazu beiträgt, wiederkehrende Verträge für Kartierung und Anomalieerkennung auszubauen. Mit Fortschritten bei der Nutzlastpräzision und verlängerter Flugausdauer bei Starrflügler- und Hybrid-VTOL-Klassen können Betreiber längere Korridore mit weniger Einsätzen abdecken und dabei qualitativ hochwertigere Datensätze erhalten. Upgrades bei der bordeigenen Verarbeitung und Bilderkennungsmodellen reduzieren die manuelle Überprüfungszeit und ermöglichen eine schnellere Fehlertriage, was das jährliche Wachstum bei Verträgen für die Korridorüberwachung im Drohnenmarkt des asiatisch-pazifischen Raums unterstützt. Diese Muster schaffen eine stabile Nachfragebasis, die zyklische Bauzyklen ergänzt und die Widerstandsfähigkeit des Umsatzmixes von Dienstleistern erhöht.

Städtische E-Commerce-BVLOS-Lieferpilotprojekte

Metropolen im asiatisch-pazifischen Raum testen und zertifizieren BVLOS-Lieferungen in kontrollierten Korridoren, die Logistikzentren mit Wohn- oder Einzelhandelsknoten verbinden. Diese Bemühungen priorisieren automatisierte Entflechtung, zuverlässige Befehls- und Kontrollverbindungen (C2) sowie standardisierte Landezonen, die zusammen eine vorhersehbare Serviceleistung zu geringeren Kosten als Bodenkuriere auf bestimmten Strecken ermöglichen. Regulatorische Genehmigungen in fortgeschrittenen Ökosystemen in Ost- und Südostasien haben konsistente kommerzielle Versuche für Lebensmittellieferungen, Pharmazeutika und Kleinstpakettransporte ermöglicht. Diese Versuche dienen als Referenzmodelle, die andere Städte nach lokalen Risikobewertungen übernehmen können. Aufkommende UTM-Integrationen untermauern glaubwürdige Sicherheitsfälle für korridorbasierte Betriebsabläufe, die auf Geofencing, Telemetrie-Gesundheitsprüfungen und dynamische Umleitung angewiesen sind. Versicherungstechnische Verlagerungen hin zu datengesteuerter Preisgestaltung in diesen Strecken unterstützen ebenfalls die Skalierung, indem sie kleinen Betreibern helfen, die Deckung an tatsächliche Flugzahlen und Einsatzprofile anzupassen. Infolgedessen bleibt die BVLOS-Logistik ein sichtbarer kurzfristiger Katalysator für den Drohnenmarkt im asiatisch-pazifischen Raum in ausgewählten Städten mit reifer digitaler Infrastruktur und unterstützenden regulatorischen Sandkästen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe im Luftverkehrsmanagement in Megastädten | -1.4% | Seoul, Mumbai, Jakarta, wichtige Metropolen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzter Pool zertifizierter kommerzieller Drohnenpiloten | -0.8% | Indien, Südostasien, ländlicher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Lithiumzellen durch Verdrängung durch den Elektrofahrzeugsektor | -0.6% | Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende GNSS-Spoofing- und Jamming-Vorfälle | -0.5% | Umstrittene See-/Grenzzonen, Südchinesisches Meer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe im Luftverkehrsmanagement in Megastädten

Der dichte städtische Luftraum bleibt in mehreren Metropolen des asiatisch-pazifischen Raums eingeschränkt, und veraltete Flugsicherungsprozesse sind nicht für Tausende von Niedrigflügen pro Tag ausgelegt. Ohne ein ausgereiftes UTM, das die Trennung automatisiert, neigen Regulierungsbehörden dazu, Genehmigungen auf bestimmte Zeiten oder enge Korridore zu beschränken, was den Durchsatz für E-Commerce-Lieferungen und Anlageninspektionseinsätze reduziert, die einen stetigen Rhythmus erfordern. Die fortschrittlichsten Städte erproben integrierte Systeme, die Telemetrie- und Geofencing-Daten zusammenführen, um die manuelle Überwachung zu reduzieren. Dennoch hängt die großflächige Einführung immer noch von gemeinsamen Standards und gemeinsamen Schnittstellen zwischen Behörden und Betreibern ab. Die Ausrüstungskosten steigen auch, wenn Erkennung-und-Ausweich-Recheneinheiten und Sensorpakete zu kleinen Flugzeugzellen hinzugefügt werden, was die Skalierung für Betreiber verzögern kann, die sich auf Flotten unter 25 kg konzentrieren. Diese Faktoren verlangsamen insgesamt die BVLOS-Expansion in städtischen Kernen und verlagern einen höheren Anteil der Betriebsabläufe in Vorstadt- oder stadtrandnahe Korridore auf dem Markt, bis UTM-Abdeckung und Regelwerke harmonisiert sind.

Begrenzter Pool zertifizierter kommerzieller Drohnenpiloten

Die Ausbildungskapazität hat in mehreren Ländern des asiatisch-pazifischen Raums nicht mit der Nachfrage Schritt gehalten, was Engpässe für Betreiber schafft, die einsatzspezifische Fähigkeiten benötigen. Lizenzierungsanforderungen unterscheiden sich oft nach Rechtsordnung, sodass grenzüberschreitende Betriebsabläufe immer noch inkrementelle Compliance- und Umschulungskosten für Einsätze verursachen, die ansonsten ähnlich sind. Einige Regierungen haben Sandkästen oder vereinfachte Lizenzen für Drohnen unter 25 kg eingeführt, um die Einführung in der Landwirtschaft und leichten Logistik zu beschleunigen. Dennoch bleiben vollständige BVLOS-Zertifizierungen streng kontrolliert und datenintensiv in ihren Validierungskriterien. Infolgedessen halten viele Flotten weiterhin einen Menschen in der Schleife für Start, Landung und Notfallereignisse aufrecht, selbst wenn Routen weitgehend automatisiert sind. Bis Ausbildungspipelines skalieren und gegenseitige Anerkennungsrahmen reifen, werden Pilotenangebot und Lizenzierungskomplexität das kurzfristige Wachstum im Drohnenmarkt des asiatisch-pazifischen Raums dämpfen, insbesondere bei ländlichen oder grenzüberschreitenden Betriebsabläufen, die flexible Personalbesetzung benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Präzisionsaufgaben treiben die Diversifizierung über die Landwirtschaft hinaus voran

Die Landwirtschaft hielt im Jahr 2025 einen Anteil von 36,70 % und führt den Anwendungsausblick mit einer CAGR von 10,55 % bis 2031 an, unterstützt durch große Sprühflotten und standardisierte Bildgebungs-Workflows, die Vertragsvolumina in wichtigen landwirtschaftlichen Gürteln des asiatisch-pazifischen Raums ausweiten. Das Bauwesen machte einen bedeutenden Teil des Umsatzes aus, mit weit verbreitetem Einsatz bei topografischen Vermessungen, Fortschrittsverfolgung und Standortsicherheitsaudits, und die Einführung steigt, da Auftragnehmer Luftdaten in routinemäßige Projektkontrollen integrieren. Energiebetreiber skalieren weiterhin die Luftinspektion für Übertragungsleitungen, Windanlagen und versorgungsgroße Solaranlagen und verkürzen damit Inspektionszyklen und speisen Modelle für vorausschauende Wartung, die die Betriebszeit über verteilte Anlagen hinweg verbessern. Strafverfolgungs- und öffentliche Sicherheitseinsätze wachsen auf der Grundlage von ISR-Anforderungen und Katastrophenschutz, mit Flugplänen, die Korridorüberwachung und schnelle Suchmuster betonen, die bemannte Anlagen ergänzen. Der Unterhaltungseinsatz liegt auf einer kleineren Basis, demonstriert jedoch die Zuverlässigkeit von Schwarm-Software und koordiniertem Flug, was dann auf industrielle Anwendungsfälle übertragen wird, die eine Mehreinheiensynchronisation erfordern. Da Nutzlasten modular werden und Plattformen Schnellwechselhalterungen unterstützen, können Betreiber denselben Flugzeugrahmen für NDVI-Kartierung von Feldern, Photogrammetrie für das Bauwesen und Wärmescans für Versorgungsunternehmen im Drohnenmarkt im asiatisch-pazifischen Raum einsetzen und damit die Anlagenauslastung das ganze Jahr über verbessern.

Der Markt wird durch regulatorische Maßnahmen unterstützt, die die Zertifizierung für mehrere Anwendungen rationalisieren und es OEMs und Dienstleistern ermöglichen, mehrere Workflows an dieselbe Kundenbasis zu liefern. Öffentliche Programme in entwickelten Märkten haben Compliance-Hürden für routinemäßige Flüge über vertrautem Gelände gesenkt und ermöglichen häufige Bildaufnahmen zur Pflege aktueller Projektzwillinge während der Bauzyklen. In der Landwirtschaft entwickelt sich die Präzisionsdrohnennutzung zu einem ganzjährigen Service, angetrieben durch Aktivitäten wie Betriebsmittelplanung, Gesundheitsüberwachung in der Mitte der Saison und Erntevorabschätzungen. Diese Verlagerung hilft, die Betreibereinnahmen zu stabilisieren, die zuvor auf begrenzte Zeiträume konzentriert waren. Darüber hinaus schaffen BVLOS-Genehmigungen in ausgewählten Städten Möglichkeiten für hochprioritäre medizinische Lieferungen und Kleinstpakete-Logistik, die eine zuverlässige Lieferzeit und strenge Temperaturkontrolle erfordern. Im Laufe der Zeit wird die Entwicklung standardisierter Vorschriften und gemeinsamer Datenprotokolle voraussichtlich ein gleichmäßigeres Spielfeld für kleinere Dienstleister schaffen, die eine konsistente Einsatzqualität nachweisen können, und damit die Lieferantenbasis für vielfältige Anwendungen verbreitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Hybrid/VTOL stört die Drehflügler-Dominanz in der Logistik

Drehflügler-Plattformen führten mit 65,54 % des Umsatzes im Jahr 2025, angetrieben durch Schwebestabilität, kleine Landeflächen und ausgereifte Lieferketten, die den Mainstream-Kartierungs- und Sprühbedarf im Drohnenmarkt des asiatisch-pazifischen Raums decken. Starrflügler-Drohnen halten einen bedeutenden Anteil aufgrund ihrer langen Ausdauer für die Korridorkartierung, bei der große Flächen mit einem konsistenten Bodenauflösungsabstand abgedeckt werden müssen. Hybrid/VTOL-Modelle verzeichnen das schnellste Wachstum mit einer CAGR von 13,20 % bis 2031, da Logistikbetreiber vertikalen Start mit effizientem Reiseflug für Routen über Dutzende von Kilometern ausbalancieren, oft mit Kühlketten-Nutzlastbeschränkungen, die eine zuverlässige Flugzeit belohnen. Die Änderungen von 2025 eliminierten die Notwendigkeit eines SFOC für die meisten VLOS- und bestimmte BVLOS-Betriebsabläufe in der Kategorie 25–150 kg, führten neue Piloten-/Betreiberzertifizierungen ein und etablierten technische Standards. Dies modernisiert Kanadas Drohnenrahmen, was hauptsächlich kommerziellen Betreibern und Herstellern zugute kommt, während Freizeitpiloten weiterhin durch leichtere Regeln für kleinere Drohnen geregelt werden. Da mehr Hybridplattformen modulare Nutzlasten für Landwirtschaft, Vermessung und Frachtpods unterstützen, können Betreiber Flugzeugrahmenkosten über mehrere Einnahmequellen amortisieren. Diese Modularität hilft auch, den Bestand mit weniger Positionen und schnelleren Umrüstzeiten zwischen Einsätzen in dichten Zeitplänen zu verwalten.

Zertifizierungsfortschritte sind in diesem Segment wichtig, da sie technischen Überarbeitungsaufwand reduzieren und Multi-Geografie-Rollouts mit derselben Basiskonfiguration ermöglichen. Da UTM-Rahmenwerke in fortgeschrittenen Städten des asiatisch-pazifischen Raums reifen, gewinnen Hybridplattformen einen relativen Vorteil für wiederkehrende Mittelstreckenkorridore, die eine konsistente Abflug- und Ankunftsleistung an kleinen Landeplätzen benötigen. Die Drohnenbranche im asiatisch-pazifischen Raum beobachtet auch Batterieverbessungen und alternative Antriebsoptionen, die die Ausdauer verlängern, ohne die Nutzlast zu opfern, was den praktikablen Einsatzsatz für Hybriddesigns in Logistik und Inspektion erweitern würde. Angesichts dieser Dynamik ist Hybrid/VTOL auf dem Weg, eine wachsende Rolle bei streckenbasierter Lieferung und Langstreckeninspektion zu übernehmen. Gleichzeitig dominieren Drehflügler-Plattformen weiterhin kurzfristige Bildgebung, Nahinspektion und die meisten Sprühaufgaben.

Nach Gewichtsklasse: Nano/Mikro-Dominanz spiegelt regulatorischen Süßpunkt wider

Nano/Mikro-Drohnen unter 2 kg erfassten im Jahr 2025 einen Anteil von 39,20 % und führten das Wachstum mit einer CAGR von 12,54 % an, begünstigt durch benutzerfreundliche Regeln, die das Onboarding für Kreative, Kleinunternehmen und Einstiegs-Kommerzialaufgaben im Drohnenmarkt des asiatisch-pazifischen Raums beschleunigen. Kleine Klassen-Plattformen von 2–25 kg dienen als professionelle Arbeitstiere bei Kartierung, Sprühen und Inspektion, wo der Nutzlastbedarf die Mikro-Fähigkeiten übersteigt. Die mittlere Klasse (25–150 kg) konzentriert sich auf Strafverfolgung und Schwerlasttransport und erfordert strengere Zertifizierungen. Im Vergleich dazu bleibt die große Klasse (über 150 kg) eine Nische und wird oft mit eVTOL-Piloten und Notfalllogistik assoziiert. Die Versicherungspreise skalieren mit dem Gewicht aufgrund des Risikoexposure, was den Flottenmix in städtischen Anwendungsfällen beeinflussen kann, wo leichtere Drohnen die meisten Nutzlastanforderungen erfüllen können. Da regionale Regulierungsbehörden Schwellenwerte verfeinern, zielen OEMs oft auf Designs knapp unter wichtigen Grenzwerten ab, um die Markteinführungszeit zu verkürzen und das Betreiber-Training einfacher zu halten.

Der Drohnenmarkt im asiatisch-pazifischen Raum sieht weiterhin Innovationen bei Akkupacks und Leichtbaumaterialien, die die Ausdauer in leichteren Klassen erhöhen, ohne Flugzeugrahmen in höhere Zertifizierungsklassen zu drängen. In der Landwirtschaft bewegen sich leistungsfähigere Sprühgeräte und Geländefolge-Funktionen tiefer in Kleinklassen-Flotten, um Nutzlast mit regulatorischer Einfachheit auszubalancieren. Für die Inspektion gewinnen leichtere Drohnen bordeigene Verarbeitung, die Echtzeit-Analyse und Anomalie-Kennzeichnung unterstützt, was den Bedarf reduziert, schwerere Plattformen mit großen Rechenkapazitäten zu fliegen. Im Laufe der Zeit werden schrittweise Verbesserungen bei der Energiedichte und Flugzeugrahmeneffizienz die meisten kommerziellen Aktivitäten unter 25 kg konzentriert halten, wobei mittlere und große Klassen für spezialisierte Einsätze, Regierungsprogramme und Piloten für städtische Luftmobilität reserviert bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsmodus: Autonomieanteil von 68 % verdeckt Implementierungslücken

Ferngesteuerte Systeme machten im Jahr 2025 67,40 % der operativen Einsätze aus, was die Präferenzen von Betreibern und Versicherern für menschliche Überwachung bei hochwertigen oder komplexen Einsätzen widerspiegelt, die eine flexible Neuausrichtung erfordern. Vollautonome Modi verzeichnen eine CAGR von 12,70 % bis 2031, hauptsächlich in Anwendungen wie Lagerbestandsaufnahme und landwirtschaftlichem Sprühen sowie in genehmigten BVLOS-Korridoren, wo Erkennung-und-Ausweich-Funktionen im Feldmaßstab erprobt wurden. Optional gesteuerte Konfigurationen dienen als Brücke in dichtem Luftraum, mit manuellem Start und Landung gepaart mit autonomen Reiseflugabschnitten, um Compliance mit Effizienz auszubalancieren. Versicherungs- und Ausnahmegenehmigungswege belohnen weiterhin bewährte Sicherheitsfälle, die Autonomie-Stacks mit Flugverlaufsdatensätzen verknüpfen, was eine schrittweise Einführung anstelle sofortiger vollständiger Autonomie fördert. Diese Nutzungsmuster erklären, warum Fernsteuerung weiterhin installierte Basen dominiert, auch wenn Autonomie dort Anteile gewinnt, wo Regeln und Infrastruktur ausgereift sind.

Das Wachstum der Autonomie hängt von der UTM-Abdeckung, zuverlässigen Verbindungen mit geringer Latenz und der Akzeptanz probabilistischer Sicherheitsfälle durch Regulierungsbehörden ab. Da Behörden in fortgeschrittenen Märkten Autonomie-Stacks auf Korridor- und Stadtebene testen und validieren, erweitern sich Genehmigungen für wiederkehrende Servicestrecken und beschleunigen die Automatisierung in Logistik- und Routineinspektionseinsätzen. Edge-Inferenz-Engines reduzieren Cloud-Roundtrips für Objekterkennung und Compliance-Logik und straffen damit Regelkreise und schützen Luftraumgrenzen während komplexer Einsätze. Es wird erwartet, dass der Drohnenmarkt im asiatisch-pazifischen Raum einen schrittweisen Anstieg bei der Einführung autonomer Systeme verzeichnen wird, da Datenfähigkeiten und Infrastruktur sich verbessern. Die menschliche Überwachung wird jedoch weiterhin eine entscheidende Rolle in sensiblem Luftraum spielen, bis redundante Systeme und standardisierte Verifizierungsrahmen weit verbreitet implementiert sind.

Nach Endnutzer: Regierungsinitiativen treiben die Sicherheitsmodernisierung voran

Kommerzielle und Verbraucher/Hobbyisten-Nutzer repräsentierten im Jahr 2025 70,54 % der Aktivität, mit großen installierten Basen in Fotografie, Kartierung und Sprühen, die das Wachstum von Dienstleistern über mehrere Branchen im Drohnenmarkt des asiatisch-pazifischen Raums hinweg untermauern. Staatliche und zivile Endnutzer schreiten mit einer CAGR von 10,20 % voran, da Ministerien und Behörden ISR, Grenzsicherheit, Katastrophenschutz und öffentliche Sicherheitsüberwachung neben kontrollierten Versuchen von Logistikfunktionen priorisieren. Beschaffungswege in Japan, Südkorea, Australien und Indien finanzieren weiterhin sowohl Dual-Use-Plattformen als auch einsatzspezifische Nutzlasten, die über gemeinsame Lieferketten in zivile Märkte überschwappen. Öffentliche Sicherheitseinsätze koppeln Drohnen oft mit sicherer Kommunikation und verschlüsselten Datenpfaden, was die Nachfrage nach Plattformen erweitert, die gehärtete Anforderungen erfüllen. Diese Divergenz in Einsatzprofilen ermutigt OEMs, duale Produktlinien zu pflegen, eine optimiert für zivile Compliance und Kosten, die andere ausgerichtet auf staatliche Spezifikationen.

Staatliche Investitionen in UTM und Infrastruktur haben die zivile Einführung erleichtert, insbesondere kommerzielle Flotten in Städten mit etablierten 5G-Netzen und robusten C2-Systemen begünstigt. Darüber hinaus spielen Datenspeicherort- und Telemetrie-Schutzmaßnahmen eine bedeutende Rolle bei der Lieferantenauswahl für staatliche Ausschreibungen. Dies beeinflusst lokale Montage, Daten-Hosting und Verschlüsselungsprotokolle bei Lieferanten, die sowohl staatliche als auch zivile Kunden bedienen. Im Drohnenmarkt des asiatisch-pazifischen Raums gibt es eine anhaltende Konvergenz zwischen Hardware und Software, da staatliche Betriebserfahrung zivile Standards für Autonomie und Sicherheit beeinflusst. Dies schafft Übertragungsvorteile für Betreiber, die sich auf kritische Infrastruktur und Logistikanwendungen in regulierten Umgebungen konzentrieren.

Geografische Analyse

China führte im Jahr 2025 mit einem Anteil von 35,40 % auf der Grundlage einer großen registrierten Flotte, öffentlicher Unterstützung für wirtschaftliche Aktivitäten in geringer Flughöhe und tiefer Fertigungskapazität, die die regionale Nachfrage in großem Maßstab bedient, und positioniert das Land im Zentrum des Drohnenmarkts im asiatisch-pazifischen Raum. Landwirtschaftliche Programme mit anhaltenden Subventionen und operativen Logistikkorridoren helfen, hohe Einsatzzahlen für Sprühen und Lieferung zu erzielen, wo Genehmigungen vorhanden sind. Erweiterter Inspektionseinsatz in Energie und Transport fügt Stabilität hinzu, und die laufende Arbeit an der Typzertifizierung für passagiergerechte eVTOLs verankert ein Ökosystem, das im Laufe der Zeit in Schwerlastplattformen überschwappen kann. Lokalisierte Compliance-Rahmenwerke unterstützen häufige Korridorflüge, die kontinuierliche Bilddatensätze für industrielle Analytik liefern. Diese Merkmale schaffen zusammen eine große, diversifizierte Nachfragebasis, die Anbieter über Nutzlastkategorien und Servicemodelle hinweg trägt.

Indien ist der am schnellsten wachsende Markt mit einer CAGR von 10,80 % bis 2031, unterstützt durch lokale Fertigungsanreize und vereinfachte Genehmigungen, die zivile Einsätze in Landwirtschaft, Kartierung und öffentlichen Diensten im Drohnenmarkt des asiatisch-pazifischen Raums ausweiten. Inländische Beschaffungswege und Inhaltspräferenzen heben auch die Nachfrage nach einheimischen Plattformen und Komponenten an und verkürzen Lieferzyklen für saisonale Betriebsabläufe. Programme auf Staatsebene treiben ländliche Luftdienste weiter voran, während Ausbildungs- und Sandkasten-Maßnahmen den Pool von Piloten für Einstiegseinsätze erweitern.

Japan bleibt ein kritischer Markt mit fortgeschrittenen Regeln, die BVLOS-Betriebsabläufe in definierten Korridoren ermöglichen und zeitkritische Lieferungen sowie dichte Kartierungsprojekte unterstützen. Unternehmensinvestitionen in Drohnen und Robotik bieten einen Anker für Software- und Nutzlast-Ökosysteme, die sich in industrielle Workflows und ERP-Systeme integrieren. Südkoreas politische Agenda ermöglicht Demonstrationsstädte und gezielte Ausnahmen für kommerzielle Versuche und speist eine stetige Pipeline operativer Daten, die nationale Vorschriften und kommerzielle Ausnahmegenehmigungen informiert. Australiens inspektionslastige Anwendungsfälle in Bergbau und Energie wachsen weiter, da Regulierungsbehörden BVLOS-Erlaubnisse für risikoarme Betriebsabläufe ausweiten, was Starrflügler- und Hybridflotten begünstigt, die große Standorte in weniger Einsätzen abdecken können. Südostasiatische Märkte schreiten mit unterschiedlichen Geschwindigkeiten voran, da Konnektivität und Regelwerke variieren, aber Präzisionslandwirtschaft und Korridorlogistik gewinnen weiterhin an Zugkraft, wo Genehmigungen und Betreiberkapazität übereinstimmen. Singapurs BVLOS-Piloten und Luftraummanagementpraktiken bieten Referenzkorridore für langfristige kommerzielle Nutzung in dichten städtischen Umgebungen, die andere Städte anpassen können, wenn UTM regional reift, und stärken die Marktgrundlage für groß angelegte Betriebsabläufe.

Wettbewerbslandschaft

Der Drohnenmarkt im asiatisch-pazifischen Raum weist eine einzigartige Spaltung auf: Hochvolumen-Verbrauchersegmente werden von einer Handvoll globaler Marken dominiert. Im Gegensatz dazu ist das nicht-verbraucherorientierte kommerzielle Segment stärker fragmentiert über Anwendungen und Dienstleistungen. DJI behält eine starke Positionierung in den Prosumer- und Landwirtschaftssegmenten durch die Integration von Flugzeugrahmen, Flugsteuerungen, Gimbals und Akkus, die schnelle Modellaktualisierungen und ein breites Zubehör-Ökosystem ermöglichen, das Dienstleister anspricht. Bei öffentlichen Beschaffungen und sensiblen Branchen eröffnen Präferenzen für lokale Inhalte und sicherheitsgetriebene Anforderungen in Märkten wie Indien, Japan und Taiwan Raum für regionale OEMs und spezialisierte Integratoren. Der Fokus von Drone auf Inspektion-als-Dienstleistung und Software spiegelt eine Verlagerung der Margen wider, da Hardware zur Ware wird und Nutzlastanalytik den Wert für Unternehmenskunden treibt. Terra Drone wurde für das Projekt zur Unterstützung der Verifizierung intelligenter Landwirtschaft in Südostasien (Indonesien) ausgewählt, das vom japanischen Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei (MAFF) durchgeführt wird. Das Projekt fördert japanische Technologien für intelligente Landwirtschaft in Indonesien. Terra Drone baut Netzwerke mit lokalen Unternehmen für Demonstrationen und Geschäftsentwicklung auf.[3]Quelle: Terra Drone, "Verifizierung intelligenter Landwirtschaft in Südostasien," terra-drone.net

Strategische Schritte umfassen die Erweiterung von Autonomie-Stacks, die gegen GNSS-Interferenzen resistent sind, und die Verfeinerung von Hybrid/VTOL-Plattformen für Mittelstrecken-Logistikkorridore unter aufkommenden BVLOS-Regelungen. Honeywells Veröffentlichung alternativer Navigation spiegelt einen breiteren Vorstoß von Tier-1-Lieferanten wider, Autonomie und Navigation in umstrittenen Signalumgebungen zu härten. Dieser Bedarf gilt sowohl für Inspektions- als auch für Logistikeinsätze in großem Maßstab. Regionale Dienstleister bündeln Analytik- und Daten-Hosting-Verpflichtungen in ihre Verträge, da Behörden und Industriekunden die Anforderungen an Telemetrieverarbeitung und Datensouveränität verschärfen. Partnerschaften, die Nutzlasthersteller, Plattform-OEMs und Analytikanbieter verbinden, sind üblich, da Lieferanten einheitliche Lösungen liefern möchten, die den Integrationsaufwand für Unternehmenskunden reduzieren.

Integrierte Lösungen, die Flugzeugrahmen, Nutzlasten, Autonomie und Versicherungspakete umfassen, verbessern die Kundenbindung und minimieren den Wechsel, indem Hardware mit operativer Wirtschaftlichkeit abgestimmt wird. Wichtige Marktteilnehmer investieren weiterhin in Datensätze, um Autonomie- und Bildverarbeitungsmodelle zu trainieren und ihre Leistung in komplexen Umgebungen zu stärken, wo Sicherheit auf etablierter Felderfahrung beruht. Gleichzeitig profitieren lokale Unternehmen von politischen Präferenzen und maßgeschneiderter Unterstützung für inländische Lieferketten, was es ihnen ermöglicht, ihren Marktanteil bei staatlichen Ausschreibungen und regulierten Betriebsabläufen in ihren Heimatmärkten zu halten.

Marktführer der Drohnenbranche im asiatisch-pazifischen Raum

SZ DJI Technology Co., Ltd.

Terra Drone Corporation

MicroMultiCopter (MMC) Aero Technology Co. Ltd.

Guangzhou EHang Intelligent Technology Co. Ltd.

Yuneec International (ATL Drone)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Garuda Aerospace sammelte INR 100 Crore (USD 11,7 Millionen) in einer Series-B-Finanzierungsrunde ein und bewertet das Unternehmen mit USD 250 Millionen. Diese Entwicklung unterstreicht den strategischen Fokus des Unternehmens auf die Verbesserung der inländischen Fertigungskapazitäten mit einem Ziel von 85 % einheimischem Inhalt. Die Finanzierung positioniert Garuda Aerospace, seinen Wettbewerbsvorteil in der Drohnenbranche zu stärken und sich mit staatlichen Initiativen zur Förderung der Selbstständigkeit in der Technologie abzustimmen.

- Januar 2025: Terra Drone Corporation brachte die Innenraum-Inspektionsdrohne „Terra Xross 1” in Japan auf den Markt und markierte damit einen strategischen Schritt zur Gewinnung von Marktanteilen in diesem Segment. Diese Entwicklung unterstreicht den Fokus des Unternehmens auf Innovation und Erschwinglichkeit und könnte den Wettbewerb im Innenraum-Drohnensektor neu gestalten.

Berichtsumfang des Drohnenmarkts im asiatisch-pazifischen Raum

Der Drohnenmarkt im asiatisch-pazifischen Raum umfasst kommerzielle, industrielle und Freizeit-Drohnensysteme, die in Anwendungen wie Vermessung, Inspektion, Logistik, Landwirtschaft, Kinematografie und Umweltüberwachung eingesetzt werden. Diese Drohnen integrieren KI-basierte Flugsteuerung, Echtzeit-Bildgebung und Analytik, um präzise Betriebsabläufe in verschiedenen Branchen zu ermöglichen. Fortschritte bei der Automatisierung der Infrastrukturinspektion treiben das Marktwachstum voran, ebenso wie die Ausweitung der E-Commerce-Lieferung und die Einführung der Präzisionslandwirtschaft. Wichtige Schwerpunktbereiche umfassen regulatorische Compliance, verlängerte Ausdauer und Sensorintegration zur Verbesserung der Betriebseffizienz und Sicherheit in zivilen und Unternehmensanwendungen.

Der Drohnenmarkt im asiatisch-pazifischen Raum ist segmentiert nach Anwendung, Typ, Gewichtsklasse, Betriebsmodus, Endnutzer und Geografie. Nach Anwendung ist der Markt in Bauwesen, Landwirtschaft, Energie, Unterhaltung, Strafverfolgung und sonstige Anwendungen segmentiert. Nach Typ ist der Markt in Starrflügler-Drohnen, Drehflügler-Drohnen und Hybrid/VTOL-Drohnen segmentiert. Nach Gewichtsklasse ist der Markt in Nano/Mikro, Klein, Mittel und Groß segmentiert. Nach Betriebsmodus ist er in ferngesteuert, optional gesteuert und vollständig autonom segmentiert. Nach Endnutzer ist der Markt in kommerziell und Verbraucher/Hobbyisten sowie Regierung und Zivilbehörden segmentiert. Der Bericht liefert auch Marktgröße und Prognosen für 10 Länder in der Region. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Bauwesen |

| Landwirtschaft |

| Energie |

| Unterhaltung |

| Strafverfolgung |

| Sonstige Anwendungen |

| Starrflügler-Drohnen |

| Drehflügler-Drohnen |

| Hybrid/VTOL-Drohnen |

| Nano/Mikro (weniger als 2 kg) |

| Klein (2–25 kg) |

| Mittel (25–150 kg) |

| Groß (mehr als 150 kg) |

| Ferngesteuert |

| Optional gesteuert |

| Vollständig autonom |

| Kommerziell und Verbraucher/Hobbyisten |

| Regierung und Zivilbehörden |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Indonesien |

| Singapur |

| Malaysia |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Anwendung | Bauwesen |

| Landwirtschaft | |

| Energie | |

| Unterhaltung | |

| Strafverfolgung | |

| Sonstige Anwendungen | |

| Nach Typ | Starrflügler-Drohnen |

| Drehflügler-Drohnen | |

| Hybrid/VTOL-Drohnen | |

| Nach Gewichtsklasse | Nano/Mikro (weniger als 2 kg) |

| Klein (2–25 kg) | |

| Mittel (25–150 kg) | |

| Groß (mehr als 150 kg) | |

| Nach Betriebsmodus | Ferngesteuert |

| Optional gesteuert | |

| Vollständig autonom | |

| Nach Endnutzer | Kommerziell und Verbraucher/Hobbyisten |

| Regierung und Zivilbehörden | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Singapur | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kommerzielle Drohnen im asiatisch-pazifischen Raum und wie ist der Wachstumsausblick?

Die Marktgröße des Drohnenmarkts im asiatisch-pazifischen Raum betrug im Jahr 2025 USD 2,02 Milliarden, wird voraussichtlich im Jahr 2026 USD 2,21 Milliarden erreichen und soll bis 2031 auf USD 3,51 Milliarden anwachsen, bei einer CAGR von 9,69 % für den Zeitraum 2026–2031.

Welche Anwendungen führen und wachsen am schnellsten im asiatisch-pazifischen Raum?

Die Landwirtschaft führte im Jahr 2025 mit einem Anteil von 36,70 % und verzeichnet auch das höchste Wachstum mit einer CAGR von 10,55 % bis 2031, unterstützt durch große Sprühflotten und standardisierte Bildgebungs-Workflows.

Welche Plattformtypen sind im asiatisch-pazifischen Raum am wettbewerbsfähigsten?

Drehflügler dominieren den Umsatz im Jahr 2025 mit 65,54 % als Arbeitstier für Kartierung und Sprühen, während Hybrid/VTOL-Plattformen mit einer CAGR von 13,20 % am schnellsten wachsen für Korridorlieferung und Langstreckeninspektion.

Welche Länder sind die größten und am schnellsten wachsenden in der Region?

China hielt im Jahr 2025 einen Anteil von 35,40 %, während Indien mit einer CAGR von 10,80 % bis 2031 den schnellsten Ausblick aufweist, auf der Grundlage lokaler Fertigungsanreize und vereinfachter Genehmigungen.

Was sind die wichtigsten Engpässe bei der Skalierung von Betriebsabläufen in Städten des asiatisch-pazifischen Raums?

Einschränkungen im Luftverkehrsmanagement und der Bedarf an ausgereiftem UTM begrenzen gleichzeitige BVLOS-Genehmigungen in dichten Metropolen, und Unterschiede bei der Pilotenlizenzierung zwischen Rechtsordnungen erhöhen die Compliance-Kosten für grenzüberschreitende Flotten.

Wie gehen Betreiber mit GNSS-Spoofing- und Jamming-Risiken um?

Unternehmensflotten übernehmen alternative Navigationsarchitekturen, die Bildverarbeitungs-, Gelände- und Nicht-GNSS-Signale zusammenführen, um die Kontinuität in herausfordernden Umgebungen aufrechtzuerhalten, unterstützt durch Tier-1-Lieferanten, die resiliente Software-Suiten veröffentlichen.

Seite zuletzt aktualisiert am: