Marktgröße und Marktanteil für Drohnendienstleistungen in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

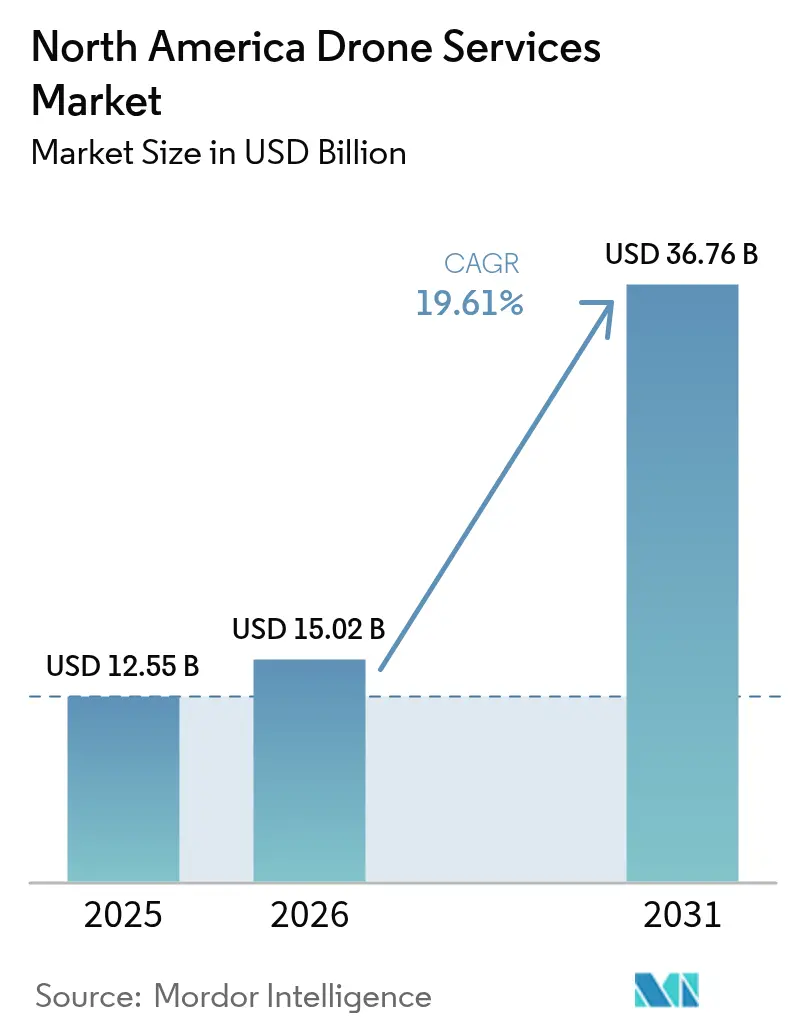

| Marktgröße im Basisjahr (2025) | 12.55 Milliarden US-Dollar |

| Marktgröße (2026) | 15.02 Milliarden US-Dollar |

| Marktgröße (2031) | 36.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.61% CAGR |

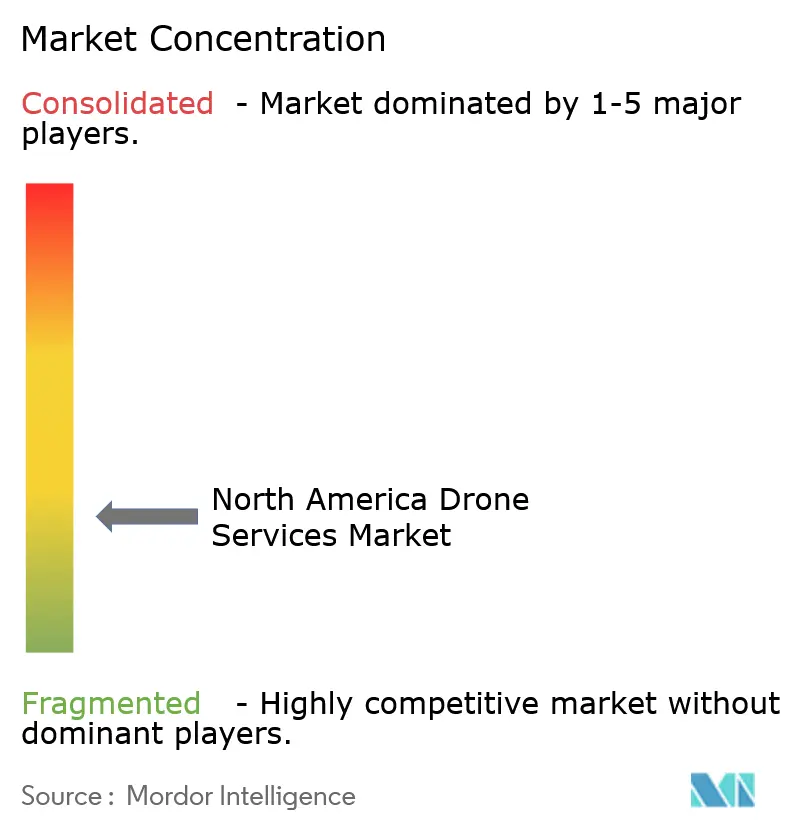

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Drohnendienstleistungen in Nordamerika von Mordor Intelligence

Die Marktgröße für Drohnendienstleistungen in Nordamerika wird voraussichtlich von 12,55 Milliarden USD im Jahr 2025 auf 15,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 19,61 % über den Zeitraum 2026–2031 einen Wert von 36,76 Milliarden USD erreichen. Die Wachstumsdynamik wird durch die zügig voranschreitende Regelgebung der Bundesluftfahrtbehörde (FAA) zu Operationen jenseits der Sichtlinie (BVLOS), die Ausweitung der 5G-Konnektivität und die steigende Unternehmensnachfrage nach kohlenstoffarmer Datenerfassung gestützt. Eine Verschiebung von Hardwareverkäufen hin zu dienstleistungszentrierten Geschäftsmodellen fördert spezialisierte Betreiber in den Bereichen Analytik, Schulung und Wartung. Die rasche Konsolidierung, die durch Axons Übernahme von Dedrone im Jahr 2024 und John Deeres Kauf von Sentera im Jahr 2025 verdeutlicht wird, signalisiert eine Schwerpunktverlagerung hin zu vertikal integrierten Plattformen, die Flugbetrieb mit Datenerkenntnissen verbinden. Gleichzeitig eröffnen die vereinfachten BVLOS-Regeln von Transport Canada und die Angleichung Mexikos an die ICAO-Standards neue adressierbare Segmente in der gesamten Region.[1]Quelle: Transport Canada, „Zusammenfassung der Änderungen der kanadischen Drohnenvorschriften 2025”, tc.canada.ca

Wichtigste Erkenntnisse des Berichts

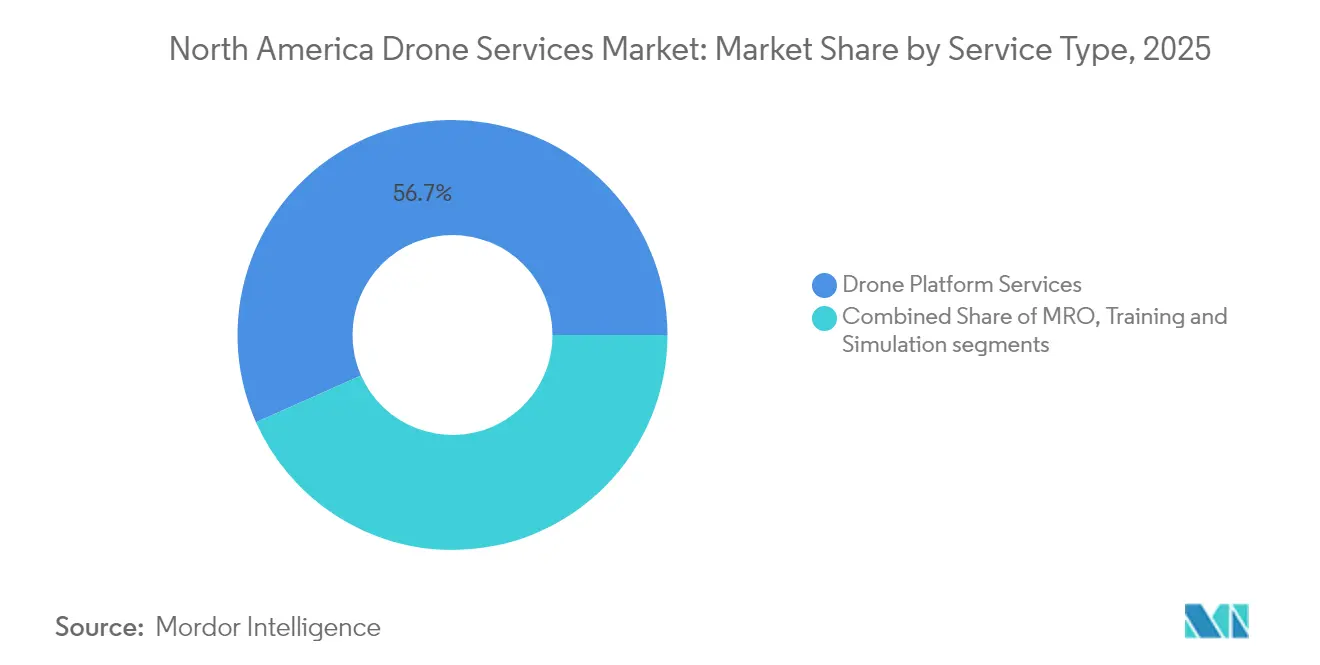

- Nach Serviceart führten Drohnenplattformdienste mit einem Umsatzanteil von 56,65 % im Jahr 2025, während Schulung und Simulation mit einer CAGR von 24,10 % am schnellsten wuchsen.

- Nach Endbenutzerbranche führte Bau und Infrastruktur mit einem Umsatzanteil von 31,62 % im Jahr 2025; das Segment Medizin und Paketzustellung ist bereit, bis 2031 mit einer CAGR von 25,10 % zu expandieren.

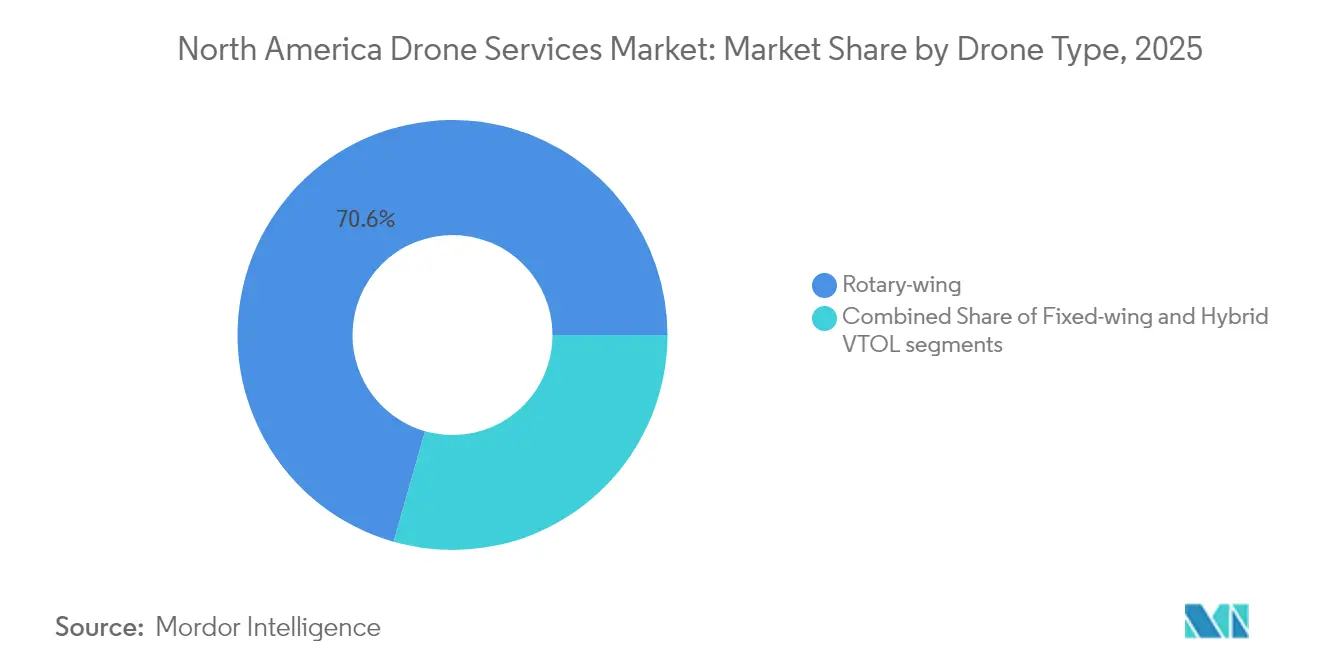

- Nach Drohnentyp entfielen auf Drehflügler 70,58 % der Marktgröße für kommerzielle Drohnendienstleistungen in Nordamerika im Jahr 2025, während Hybrid-VTOL-Modelle mit einer CAGR von 27,95 % wachsen werden.

- Nach Betriebsreichweite entfielen Flüge innerhalb der Sichtlinie (VLOS) auf 67,96 % des Umsatzes 2025, jedoch wird für BVLOS-Dienste bis 2031 eine CAGR von 22,98 % prognostiziert.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 86,02 %, obwohl Mexiko voraussichtlich zum am schnellsten wachsenden Land mit einer CAGR von 21,98 % wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Drohnendienstleistungen in Nordamerika

Analyse der Auswirkungen der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Auswirkungshorizont |

|---|---|---|---|

| Ausweitung von FAA Part 135 und BVLOS-Ausnahmegenehmigungen | +4.2% | Vereinigte Staaten mit Ausstrahlungseffekten auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Kostensparende Bau- und Infrastrukturinspektion | +3.8% | Nordamerika, konzentriert in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Übernahme der Präzisionslandwirtschaft im Reihenfeldanbau | +3.1% | US-Mittlerer Westen, kanadische Prärien, Nordmexiko | Mittelfristig (2–4 Jahre) |

| Skalierung von Pilotprojekten für medizinische Lieferungen und Einzelhandelslieferungen per Drohne | +2.9% | Städtische Zentren der USA, Ausweitung auf Vorstadtmärkte | Langfristig (≥ 4 Jahre) |

| Unternehmensweite ESG-getriebene Verlagerung zu kohlenstoffarmen Luftdaten | +2.4% | Global, frühe Übernahme in Nordamerika | Mittelfristig (2–4 Jahre) |

| Edge-KI und 5G ermöglichen Echtzeitanalytik als Dienstleistung | +2.8% | Technologiekorridore der USA und Kanadas, aufstrebende Märkte in Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von FAA Part 135 und BVLOS-Ausnahmegenehmigungen

Die Anweisung des Kongresses verpflichtete die FAA, innerhalb von 20 Monaten einen BVLOS-Rahmen nach Part 108 zu finalisieren, der von individuellen Ausnahmegenehmigungen zu einer unternehmensbezogenen Aufsicht übergeht. Die Struktur soll die Genehmigungszyklen von Monaten auf Wochen verkürzen und letztlich skalierbare BVLOS-Dienste im gesamten kommerziellen Markt für Drohnendienstleistungen in Nordamerika freischalten.

Kostensparende Bau- und Infrastrukturinspektion

Drohnengestützte Brücken- und Stromleitunsginspektionen führten zu Kostensenkungen von bis zu 40 % und 75 % kürzeren Zykluszeiten, was staatliche Verkehrsbehörden und Versorgungsunternehmen dazu veranlasste, bemannte Arbeitsbühnen zu ersetzen. Die unternehmenseigene Flotte von 200 Drohnen bei Georgia Power reduzierte die Inspektionsausgaben um 60 %, während sich die Anomalieerkennung verdreifachte, was die Übernahme im kommerziellen Markt für Drohnendienstleistungen in Nordamerika stärkt.[2]Quelle: T&D World, „Wie Drohnen Stromleitungsinspektionen revolutionieren”, tdworld.com

Übernahme der Präzisionslandwirtschaft im Reihenfeldanbau

Sprühdrohnen behandelten im Jahr 2024 10,3 Millionen Acres und generierten dabei 215 Millionen USD an Serviceumsatz. FAA-Genehmigungen für Schwarmoperationen, die es einem Piloten ermöglichen, drei schwere Sprühdrohnen gleichzeitig zu überwachen, haben den Arbeitsaufwand gesenkt und die Nachfrage im kommerziellen Markt für Drohnendienstleistungen in Nordamerika gesteigert.

Skalierung von Pilotprojekten für medizinische Lieferungen und Einzelhandelslieferungen per Drohne

Zipline überschritt 1 Million kommerzieller Lieferungen und kooperierte mit Walmart, um einen Großteil des Ballungsraums Dallas–Fort Worth abzudecken. Die 8-Pfund-Nutzlast und der 10-Meilen-Radius der P2-Zip-Drohne adressieren Ineffizienzen in der Letzte-Meile-Logistik und erweitern die Versorgungszonen im kommerziellen Markt für Drohnendienstleistungen in Nordamerika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Auswirkungshorizont |

|---|---|---|---|

| Uneinheitliche Luftrechtsgesetzgebung auf Landes- und Gemeindeebene | -2.1% | Städtische Zuständigkeitsbereiche der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Pool qualifizierter Fernpiloten trotz des Wachstums von FAA Part 107 | -1.8% | Nordamerika, akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in Befehls- und Kontrollverbindungen schrecken Kunden der kritischen Infrastruktur ab | -1.5% | Energiesektoren der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Fragmentierte BVLOS-Regulierung und Ausnahmegenehmigungslast | -1.3% | Vereinigte Staaten, grenzüberschreitende Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche Luftrechtsgesetzgebung auf Landes- und Gemeindeebene

Lokale Verordnungen zu Luftrechten und Datenschutz schufen eine vielschichtige Compliance-Belastung, die länderübergreifende Einführungen verlangsamte, insbesondere in dicht besiedelten Korridoren. Betreiber müssen unterschiedliche Höhenbeschränkungen und Überflugverbote für Personen kartieren, was Kosten verursacht und das kurzfristige Wachstum im kommerziellen Markt für Drohnendienstleistungen in Nordamerika dämpft.

Begrenzter Pool qualifizierter Fernpiloten

Obwohl die Zahl der Inhaber von FAA-Part-107-Lizenzen gestiegen ist, standen spezialisierte Sektoren wie Film, Energie und Präzisionslandwirtschaft weiterhin vor Pilotenmangel, wobei die Gehälter 100.000 USD überstiegen. Die Nachfrage nach Aufbausertifizierungen unterstützte eine CAGR von 24,41 % bei Schulungsdienstleistungen, schränkte jedoch die betriebliche Kapazität im kommerziellen Markt für Drohnendienstleistungen in Nordamerika ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Schulungsmomentum trifft auf Plattformskalierung

Der nordamerikanische Markt für Drohnendienstleistungen verzeichnete bei Plattformdiensten im Jahr 2025 einen führenden Umsatzanteil von 56,65 %, was die zentrale Rolle von Pilotierung, Datenerfassung und Verarbeitungspaketen widerspiegelt. Unternehmen stützten sich auf schlüsselfertige Flugteams und Cloud-Analytik, um die Einführung zu beschleunigen, und sorgten so für wiederkehrende gebührenbasierte Umsätze in den Bereichen Energie, Bau und Landwirtschaft. Die Rohstoffisierung von Hardware veranlasste Anbieter dazu, sich auf mehrwertorientierte Erkenntnisse zu konzentrieren, und gebündelte Serviceverträge trugen im Jahr 2025 zur Ausweitung der durchschnittlichen Auftragsgrößen bei.

Schulung und Simulation wuchsen mit einer CAGR von 24,10 % am schnellsten, da Arbeitskräftemangel die Nachfrage nach szenariobasierten Modulen erhöhte, die BVLOS-Verfahren, Schwarmüberwachung und den Betrieb fortschrittlicher Nutzlasten abdecken. Anbieter übernahmen Mixed-Reality-Simulatoren, die auf die praktischen Teststandards der FAA abgestimmt sind, verkürzten die Zeit bis zur Einsatzbereitschaft und erfüllten die Kompetenzanforderungen der Versicherungsunternehmen. Mit der Reifung der BVLOS-Vorschriften werden Zertifizierungserneuerungsprogramme voraussichtlich zunehmen und den kommerziellen Markt für Drohnendienstleistungen in Nordamerika weiter ankurbeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endbenutzerbranche: Zustellung beschleunigt sich, Infrastruktur verankert sich

Bau und Infrastruktur hielten im Jahr 2025 einen Anteil von 31,62 % am Umsatz und profitierten von messbaren Einsparungen bei Brücken-, Übertragungsleitungs- und Pipelineinspektionen, die stabile Erneuerungsprojekte stärkten, die im Rahmen des US-amerikanischen Infrastrukturinvestitions- und Beschäftigungsgesetzes finanziert werden. Angespannte Arbeitsmärkte und strenge Sicherheitsvorschriften veranlassten Auftragnehmer, die Luftvermessung des Baufortschritts auszulagern, was die Nachfrage im kommerziellen Markt für Drohnendienstleistungen in Nordamerika konsolidierte.

Medizin und Paketzustellung verzeichneten die höchste CAGR von 25,10 %. Entfernungsunabhängige Drohnen verkürzten Lieferfenster und reduzierten Fahrzeugemissionen, was mit den ESG-Unternehmenszielen übereinstimmt. Netzwerke für chirurgische Versorgung, Apothekenketten und Einzelhändler mit Massenware weiteten Pilotprogramme auf bundesstaatenübergreifende Abdeckungszonen aus, nachdem sie routenbasierte BVLOS-Genehmigungen erhalten hatten, und erschlossen damit neue adressierbare Umsatzquellen für die kommerzielle Drohnendienstleistungsbranche in Nordamerika.

Nach Drohnentyp: Hybrid-VTOL-Segment verzeichnet starkes Wachstum

Drehflügler-Plattformen hielten im Jahr 2025 einen Anteil von 70,58 % am kommerziellen Markt für Drohnendienstleistungen in Nordamerika, angetrieben durch Benutzervertrautheit, ihre Schwebeflugfähigkeit und geringe Wartungsanforderungen. Sie zeichneten sich bei Nahbereichs-Sichtinspektionen und taktischen Einsätzen im Bereich der öffentlichen Sicherheit aus. Verbesserte Hinderniserkennungssensoren und IP-klassifizierte Flugzeugzellen verlängerten ihre Lebensdauer und minimierten Ausfallzeiten.

Hybrid-VTOL-Systeme verzeichneten aufgrund der ab Januar 2025 geltenden FAA-Zertifizierungsregeln für angetriebene Auftriebsflugzeuge eine CAGR von 27,95 %. Diese Flugzeuge kombinierten vertikalen Start mit Starrflügler-Reiseflug, lieferten Nutzlasten über 50 km ohne bodengestützte Startvorrichtungen und erschlossen unterversorgte Vorstadtlogistikrouten im kommerziellen Markt für Drohnendienstleistungen in Nordamerika.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Betriebsreichweite: Regulatorischer Durchbruch bei BVLOS treibt Wachstum

VLOS-Flüge trugen im Jahr 2025 67,96 % zum Umsatz bei. Sie blieben der Standard für Inspektions- und Sicherheitsaufgaben, die ein sofortiges Eingreifen des Piloten erfordern. Risikobasierte Regulierungskonformität und niedrigere Versicherungsprämien hielten das Volumen im kommerziellen Markt für Drohnendienstleistungen in Nordamerika aufrecht.

BVLOS-Dienste, die mit einer CAGR von 22,98 % wachsen, profitierten von der Regelgebung nach Part 108, erweiterten FAA-BEYOND-Teststandorten und ausgereiften Erkennungs- und Ausweichsensoren. Die FAA-Genehmigung von Zipline im Jahr 2023 setzte Sicherheitspräzedenzfälle, die Versicherungsunternehmen dazu veranlassten, Zeichnungsrichtlinien zu überarbeiten, während der neue zertifikatsfreie Rahmen von Transport Canada für routinemäßige BVLOS-Operationen den Verwaltungsaufwand für grenzüberschreitende Betreiber reduzierte. Investoren lenkten daher Kapital in Flottenexpansionen, die für regionale Logistiknetzwerke im kommerziellen Markt für Drohnendienstleistungen in Nordamerika konzipiert sind.

Geografische Analyse

Die Vereinigten Staaten dominieren den kommerziellen Markt für Drohnendienstleistungen in Nordamerika im Jahr 2025 und machen 86,02 % der Marktgröße aus, unterstützt durch das strukturierte Ausnahmegenehmigungsverfahren der FAA, umfangreiche Risikokapitalfinanzierung und eine dichte Unternehmenskundenbasis. Bundesweite Teststandorte in Oklahoma, New York und North Dakota ermöglichten die Technologievalidierung, während Verteidigungszuschüsse im Rahmen des DIU-Blue-UAS-Programms den inländischen Fertigungsausbau beschleunigten. Die Kongressaufsicht über die BVLOS-Regelgebung nach Part 108 stärkte das Investorenvertrauen weiter.

Kanada machte den Großteil des verbleibenden Umsatzes aus und wird voraussichtlich wachsen, da die Novembervorschriften 2025 von Transport Canada die BVLOS-Genehmigungen für Drohnen mit einem Gewicht von 25–150 kg vereinfachen. Routinemäßige Sichtlinienflüge werden in risikoarmem Luftraum keine Sonderflugbetriebsgenehmigungen mehr erfordern, was Verwaltungskosten senkt und die Übernahme in den Sektoren Rohstoffgewinnung, Versorgung und Forstwirtschaft fördert.

Mexiko war die am schnellsten wachsende Region mit einer CAGR von 21,98 %, da die Zivilluftfahrtbehörde die Vorschriften im Einklang mit dem ICAO-Modellrahmen für unbemannte Luftfahrtsysteme aktualisierte. Großangelegte Modernisierungsprojekte der Bewässerung in Sonora und die Expansion erneuerbarer Energien entlang der Golfküste boten Anwendungsfälle für Langstreckenerhebungen. Obwohl Infrastrukturlücken bestehen, beschleunigten Risikopartnerschaften mit US-amerikanischen Betreibern den Wissenstransfer und integrierten qualifizierte Besatzungen sowie Befehls- und Kontrolltechnologien in den kommerziellen Markt für Drohnendienstleistungen in Nordamerika.

Wettbewerbslandschaft

Das Wettbewerbsfeld blieb im Jahr 2025 fragmentiert. Axons Kauf von Dedrone für 170 Millionen USD vereinte Gegendrohnen-Technologie, Ersthelferdrohnen und Beweismanagementsoftware unter einem Dach und schuf einen End-to-End-Luftraumüberwachungs-Stack. Die Sentera-Akquisition von John Deere integrierte Multispektraloptik und Erntekartierungsanalytik in seine See-and-Spray-Plattform und verbesserte so die Präzisionslandwirtschaftsdienste.

Skydio beschaffte 170 Millionen USD, um Remote Flight Deck zu skalieren, das browserbasierte Drohnensteuerung über 5G ermöglicht und das Unternehmen als führenden Anbieter von Autonomielösungen für Infrastrukturkunden positioniert. Drone Delivery Canada fusionierte mit Volatus Aerospace und verband Fertigung mit Logistikdienstleistungserbringung, um medizinische Versorgungskorridore und Grenzüberwachungsaufträge zu verfolgen.

Aufkommende Spezialisten zielen auf Nischenvertikalen ab. Das energiefokussierte Unternehmen VOLT Inspections bot thermografische Analytik für Übertragungsleitungen an, während Rantizo Sprühdrohnen-Wartungsabonnements für Genossenschaften skalierte. Anbieter von Edge-KI-Modulen lieferten Echtzeit-Defekterkennung, um die Wertschöpfung zu steigern und die Differenzierung durch Software im kommerziellen Markt für Drohnendienstleistungen in Nordamerika zu intensivieren.

Marktführer der nordamerikanischen Drohnendienstleistungsbranche

DroneDeploy, Inc.

Zipline International Inc.

Cyberhawk Innovations Limited

AgEagle Aerial Systems Inc.

Skydio, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: John Deere übernahm Sentera, einen führenden Anbieter von Ferndatenlösungen für die Landwirtschaft. Dieser strategische Schritt erweitert das technologische Portfolio von John Deere und stattet Landwirte sowie landwirtschaftliche Dienstleister mit fortschrittlichen Werkzeugen aus, um Daten zu nutzen und letztlich die Rentabilität, Effizienz und Nachhaltigkeit landwirtschaftlicher Betriebe zu steigern.

- April 2025: Zipline weitete seine Dienste auf den Raum Dallas durch eine Partnerschaft mit Walmart aus. Das Unternehmen, bekannt für die Lieferung von Impfstoffen bis hin zu Speiseeis mittels elektrischer autonomer Drohnen, bietet seinen Service nun in Mesquite, Texas, etwa 24 km östlich von Dallas, an. Walmart-Kunden in der Region können sich für 30-minütige Lieferungen über Ziplines neueste unbemannte Luftfahrzeuge, die P2 Zips, entscheiden. Diese fortschrittlichen Drohnen von Zipline können Fracht mit einem Gewicht von bis zu acht Pfund in einem Radius von 16 km transportieren und sind präzise genug, um Pakete auf Oberflächen so klein wie einem Tisch oder einer Türschwelle abzusetzen.

- Februar 2025: Ondas und Volatus Aerospace schlossen eine Partnerschaft zur Bereitstellung der autonomen Optimus-Plattform für die Grenzüberwachung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nordamerikanischen Markt für Drohnendienste als den Umsatz, der durch professionelle, kostenpflichtige Einsätze mit ferngesteuerten oder autonomen Drohnen erzielt wird, die Datenerfassung, Inspektion, Kartierung, Schulung, Simulation, Wartung und verwaltete Plattformen in den Vereinigten Staaten, Kanada und Mexiko umfassen. Hardware-Verkäufe, Software-Lizenzen, die unabhängig von Flugstunden verkauft werden, und rein militärische Einsätze fallen nicht unter diese Grenze.

Umfang ausgeschlossen: Waffentätigkeiten, Hobbys und der einmalige Wiederverkauf von Hardware werden nicht gezählt, so dass ein reines Dienstleistungsverhältnis gewährleistet ist.

Überblick über die Segmentierung

- Nach Serviceart

- Drohnenplattformdienste

- Pilotierung und Betrieb

- Datenanalytik

- Datenverarbeitung

- Wartung, Reparatur und Überholung (MRO)

- Schulung und Simulation

- Drohnenplattformdienste

- Nach Endbenutzerbranche

- Bau und Infrastruktur

- Landwirtschaft und Forstwirtschaft

- Energie und Versorgung

- Strafverfolgung und öffentliche Sicherheit

- Medizin und Paketzustellung

- Sonstige (Bergbau, Immobilien, Medien)

- Nach Drohnentyp

- Drehflügler

- Starrflügler

- Hybrid-VTOL

- Nach Betriebsreichweite

- Sichtlinie (VLOS)

- Jenseits der Sichtlinie (BVLOS)

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um Datenlücken zu schließen, befragten unsere Analysten zertifizierte ferngesteuerte Piloten, leitende Drohnenverantwortliche in Bau-, Energie- und Ag-Tech-Unternehmen sowie Regulierungsbehörden in allen drei Ländern. Diese Gespräche klärten die vorherrschenden Stundensätze, die Flottenauslastung, die Wahrscheinlichkeit einer BVLOS-Ausnahmegenehmigung und die Beschaffungsbudgets für das kommende Jahr und halfen uns dabei, die Ergebnisse aus dem Schreibtisch zu validieren und die wichtigsten Annahmen abzustimmen.

Desk Research

Zunächst haben wir öffentlich zugängliche Daten aus maßgeblichen Quellen wie den FAA-Registern Part 107 und Remote-ID, den RPAS-Flugstatistiken von Transport Canada, den mexikanischen DGAC-Rundschreiben, den Versandtabellen des North American Industry Classification System und Branchenverbänden wie der Associated General Contractors und dem American Farm Bureau zusammengestellt. 10-Ks von Unternehmen, Investorendecks und seriöse Presseberichte bereichern den Zeitplan für die Einführung, während D&B Hoovers und Dow Jones Factiva harte Finanzdaten zum Vergleich der Einnahmen von Dienstleistern liefern. Die genannten Quellen dienen der Veranschaulichung; viele zusätzliche Dokumente ermöglichten eine genauere Überprüfung und ein besseres Verständnis des Kontextes.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit aktiven kommerziellen Drohnenregistrierungen und Flugstundenschätzungen, die dann mit typischen Einnahmen pro Flugstunde und der durchschnittlichen jährlichen Nutzung abgeglichen werden. Ausgewählte Bottom-up-Querprüfungen, wie z. B. stichprobenartige Einnahmen von Dienstleistern und Kanalprüfungen bei der Stundenabrechnung, helfen dabei, Ausreißer auszugleichen, bevor die Gesamtbeträge gesperrt werden. Zu den verfolgten Eingaben gehören:

- FAA Part 107: Wachstum der kommerziellen Flottengröße - Jährliche BVLOS-Ausnahmegenehmigungen - Durchschnittliche stündliche Abrechnungssätze nach Endverwendung (Bau, Energie, Landwirtschaft) - Anteil der Unternehmensdrohnen, die im Rahmen von Managed-Service-Verträgen betrieben werden - Ausbau der 5G-Abdeckung in ländlichen Korridoren - Inflationsbereinigter Austauschzyklus für Batterien und Flugwerke mit Auswirkungen auf die MRO-Ausgaben.

Eine multivariate Regression, unterstützt durch eine Szenarioanalyse zu regulatorischen Meilensteinen, prognostiziert diese Variablen bis 2030. Die Prognosen werden vor ihrer Veröffentlichung von unserem Expertengremium einem Stresstest unterzogen.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden anhand unabhängiger Messgrößen wie inspizierte Energieleitungsmeilen und besprühte Flächen überprüft. Leitende Analysten überprüfen Anomalien, und jeder jährlichen Aktualisierung geht ein neuer Validierungsdurchlauf voraus; zwischenzeitliche Aktualisierungen werden ausgelöst, wenn sich größere politische oder finanzielle Veränderungen ergeben.

Warum unsere Drohnenservices in Nordamerika für Zuverlässigkeit stehen

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Service-Menüs, Hardware-Bündelungsregeln, Währungsgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die hier eine Rolle spielen, gehören die Frage, ob Schulungsstunden in Rechnung gestellt werden, wie der aufstrebende mexikanische Markt behandelt wird, der angenommene Zeitrahmen für die BVLOS-Vorschriften der FAA und die Frage, ob Hardware-Einnahmen in die Service-Tabelle aufgenommen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 12,55 MRD. USD (2025) | Mordor Intelligence | - |

| USD 8,32 B (2024) | Regionale Beratung A | Ohne Ausbildungs- und Simulationsdienste; basiert auf einem älteren Basisjahr ohne Primärvalidierung |

| USD 8,84 B (2024) | Regionale Beratung B | lässt die meisten mexikanischen Aktivitäten außer Acht und geht von einer langsameren Einführung von BVLOS aus |

| USD 29,14 B (2024) | Globale Unternehmensberatung C | Bündelt Hardware-Verkäufe mit Dienstleistungen und bläht so die Gesamtsumme über eine reine Dienstleistungsoptik hinaus auf |

Der Vergleich zeigt, dass die sorgfältig triangulierte Ausgangsbasis von Mordor den Entscheidungsträgern einen ausgewogenen, glaubwürdigen Ausgangspunkt für ihre Strategie bietet, sobald ein vergleichbarer Leistungsumfang, eine konsistente geografische Lage und die aktuellen regulatorischen Signale berücksichtigt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kommerziellen Marktes für Drohnendienstleistungen in Nordamerika?

Die Marktgröße des kommerziellen Marktes für Drohnendienstleistungen in Nordamerika betrug im Jahr 2026 15,02 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 19,61 % expandieren und bis 2031 36,76 Milliarden USD erreichen.

Welche Endbenutzerbranche wächst am schnellsten?

Medizin und Paketzustellung wird voraussichtlich bis 2031 mit einer CAGR von 25,10 % wachsen.

Welche regulatorische Änderung wird die größte Auswirkung haben?

Die bevorstehende BVLOS-Regelgebung der FAA nach Part 108 wird voraussichtlich die Genehmigungszeiträume von Monaten auf Wochen reduzieren und skalierbare Operationen jenseits der Sichtlinie ermöglichen.

Warum gewinnen Hybrid-VTOL-Drohnen an Bedeutung?

Die ab 2025 geltenden FAA-Zertifizierungsregeln für angetriebene Auftriebsflugzeuge ebneten den Weg für Flugzeuge, die vertikalen Start mit Starrflügler-Effizienz verbinden und weitreichendere Liefer- und Inspektionsmissionen unterstützen.

Seite zuletzt aktualisiert am: