Markt für Angioplastie-Ballons – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.91 Milliarden US-Dollar |

| Marktgröße (2031) | 3.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.57% CAGR |

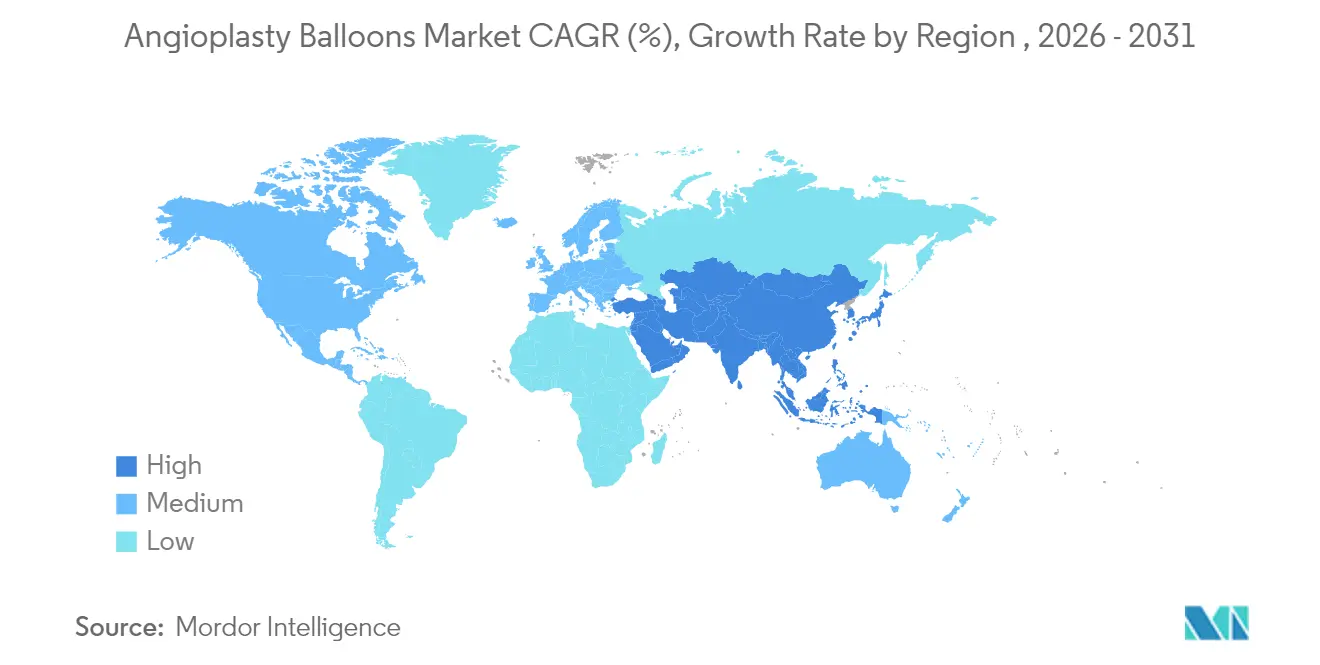

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

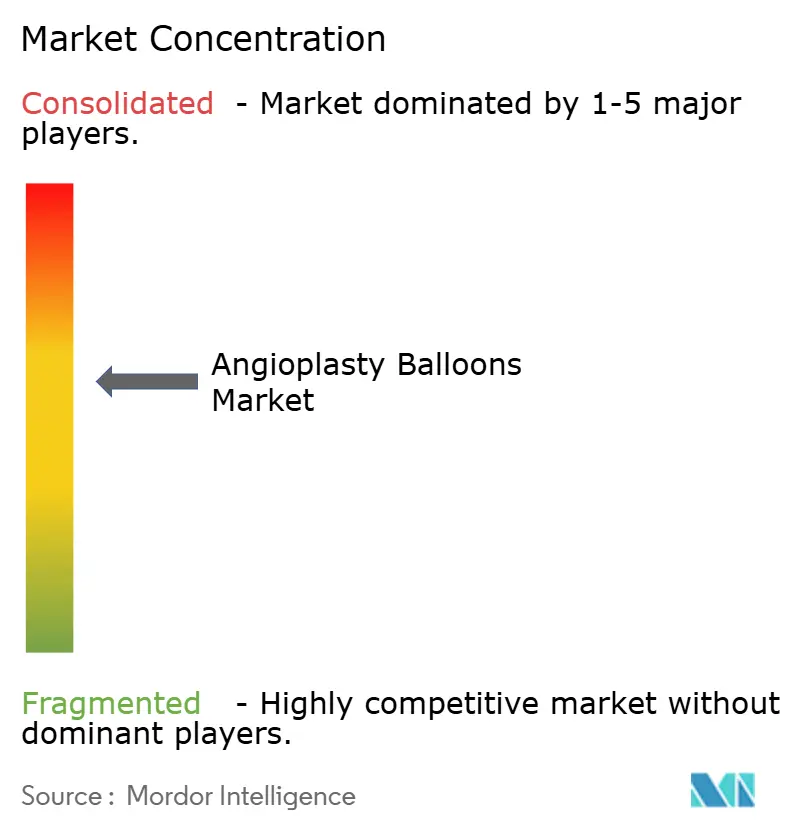

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Angioplastie-Ballons von Mordor Intelligence

Die Marktgröße für Angioplastie-Ballons wird voraussichtlich von 2,81 Milliarden USD im Jahr 2025 auf 2,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,57 % über den Zeitraum 2026–2031 einen Wert von 3,47 Milliarden USD erreichen. Diese Prognose bestätigt, dass der Markt für Angioplastie-Ballons in einem kardiovaskulären Versorgungsumfeld weiter reift, in dem die Gerätesophistikation ein moderates Verfahrenswachstum in entwickelten Regionen ausgleichen muss. Die Nachfrage ist fest in einem großen und alternden kardiovaskulären Patientenpool verankert – 127,9 Millionen Amerikaner ab 20 Jahren leben heute mit Herzerkrankungen, und die Prävalenz der koronaren Herzkrankheit liegt weiterhin bei etwa 4,6 %–4,9 %. Die wachsende klinische Präferenz für minimal-invasive perkutane Koronarinterventionen (PCI) stützt die Kernverfahrensvolumina, während jüngste Zulassungen für Drug-Coated-Ballons (DCBs) eine „Leave-nothing-behind”-Behandlungsstrategie validieren, die die Abhängigkeit von dauerhaften metallischen Implantaten verringert. Normalballons dominieren weiterhin die routinemäßige PCI, doch spezialisierte Scoring- und Medikamententechnologien gewinnen Marktanteile, da die Läsionskomplexität zunimmt und Pay-for-Performance-Modelle dauerhafte Ergebnisse honorieren.

Wichtige wettbewerbliche und regionale Verschiebungen untermauern das mittelfristige Aufwärtspotenzial. Nordamerika behält mit 39,68 % des Marktes für Angioplastie-Ballons im Jahr 2024 die größte regionale Position dank fortschrittlicher Infrastruktur und Erstattungsregelungen, die PCI in ambulanten Operationszentren (ASCs) abdecken. Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 4,53 %, unterstützt durch eine rasche Verfahrensadoption infolge demografischer Alterung und Investitionen in Herzkatheterlaborkapazitäten. Auf der Ebene der Versorgungserbringung verlagert sich das Wachstum des Marktes für Angioplastie-Ballons in Richtung ambulanter Zentren; die ASC-basierten PCI-Volumina stiegen zwischen 2018 und 2022 von 0,01 auf 0,87 je 10.000 Medicare-Begünstigte, was auf eine CAGR von 4,67 % für dieses Umfeld hindeutet. Auf der Produktseite hielten Normalballons im Jahr 2024 einen Anteil von 41,54 %, doch Scoring-Ballons verzeichnen eine CAGR von 4,32 %, da Kliniker nach Effizienz bei der Plaquemodifikation suchen. Unterdessen signalisiert die FDA-Zulassung von Boston Scientific für den AGENT-Koronar-DCB im Jahr 2024, der das Risiko einer Zielläsionsrevaskularisation um 50 % gegenüber einfachen Ballons reduzierte, ein entscheidendes regulatorisches grünes Licht für Drug-Coated-Plattformen.

Wichtigste Erkenntnisse des Berichts

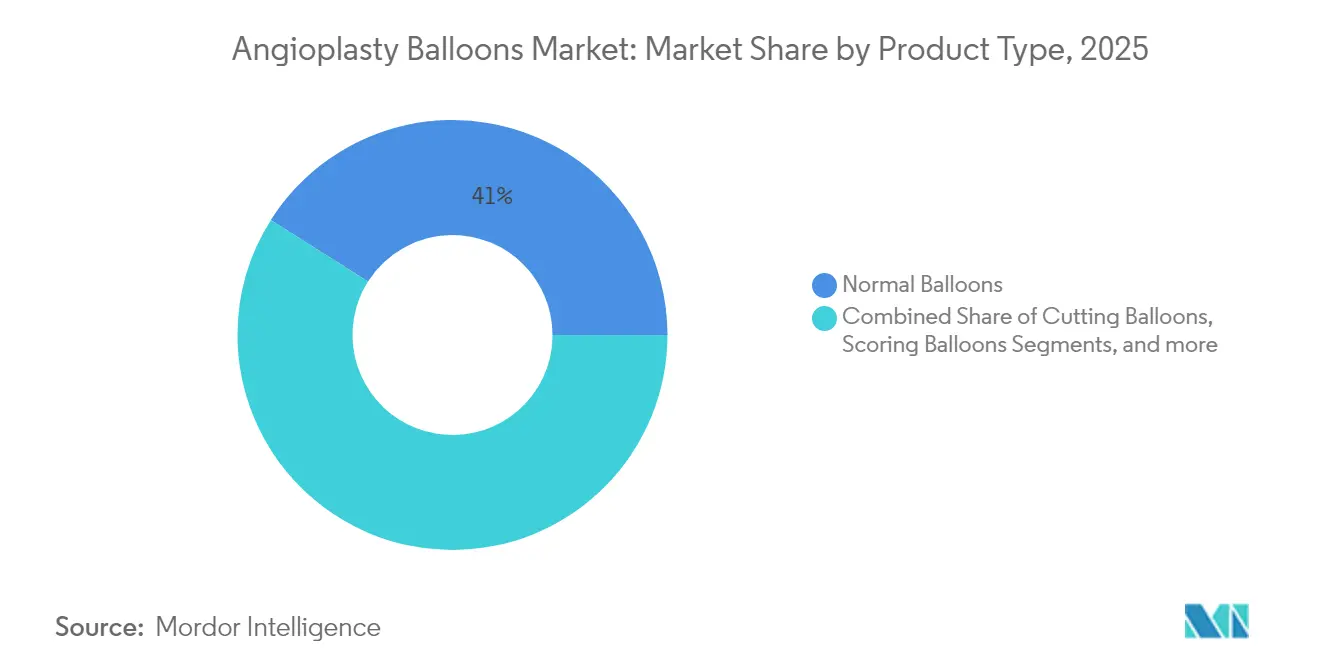

- Nach Produkttyp führten Normalballons mit einem Marktanteil von 41,02 % im Markt für Angioplastie-Ballons im Jahr 2025, während Scoring-Ballons bis 2031 die höchste CAGR von 4,26 % verzeichnen sollen.

- Nach Anwendung entfiel auf die Koronarangioplastie im Jahr 2025 ein Anteil von 56,30 % an der Marktgröße für Angioplastie-Ballons; die periphere Angioplastie soll bis 2031 mit einer CAGR von 4,05 % wachsen.

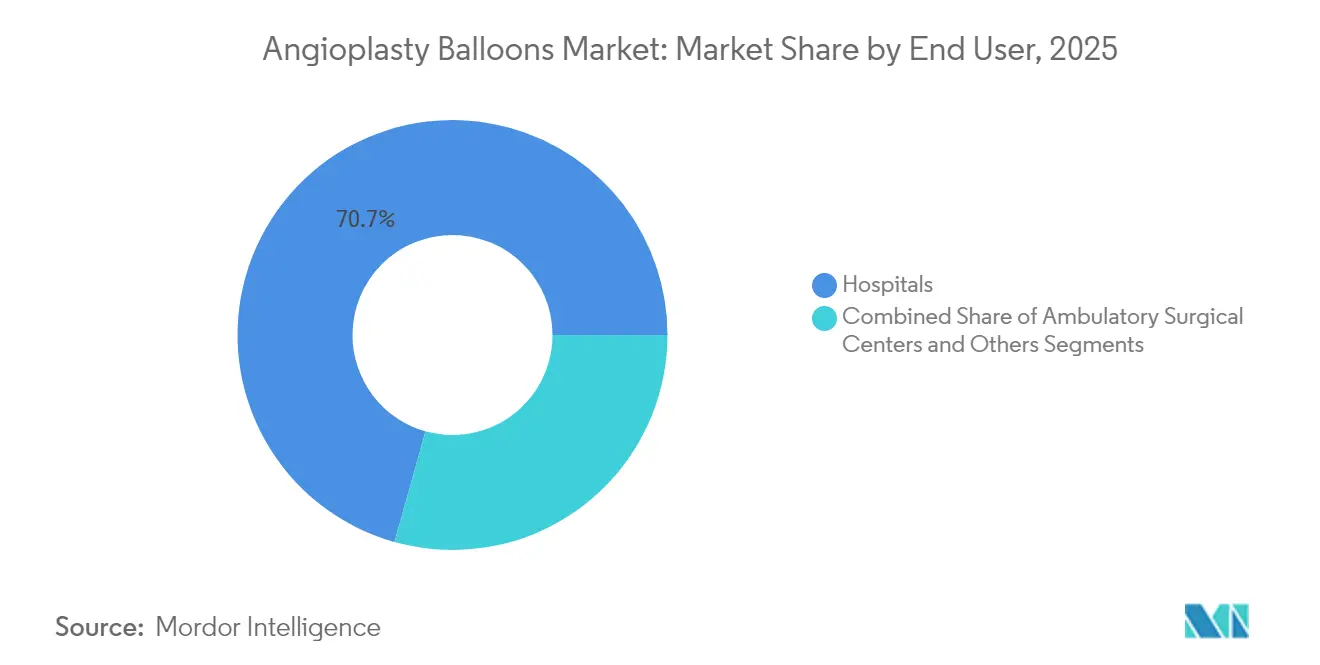

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 70,65 % im Markt für Angioplastie-Ballons, während ambulante Operationszentren auf dem Weg zur schnellsten CAGR von 4,58 % bis 2031 sind.

- Nach Region erzielte Nordamerika im Jahr 2025 einen Marktanteil von 39,25 % im Markt für Angioplastie-Ballons; Asien-Pazifik soll über den Prognosehorizont die schnellste CAGR von 4,45 % verzeichnen.

- Boston Scientific, Abbott, Medtronic und Teleflex übertrafen gemeinsam 54,62 % des globalen Marktanteils für Angioplastie-Ballons im Jahr 2025, was die anhaltende Konsolidierung rund um Premium-Technologieportfolios widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Angioplastie-Ballons

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen | +0.9% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiver PCI und technologische Fortschritte | +0.8% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsender geriatrischer Pool mit peripherer arterieller Verschlusskrankheit in Schwellenländern | +0.6% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei bioresorbierbaren und ultradruckfesten Polymeren | +0.5% | Globale Innovationszentren | Mittelfristig (2–4 Jahre) |

| Normaldruckballons bleiben das Arbeitspferd im Krankenhaus | +0.3% | Global, am stärksten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung der Angioplastie in ambulante Herzkatheterlabor-Umgebungen | +0.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen

Die Zahl der Erwachsenen, die mit klinischen Herz-Kreislauf-Erkrankungen leben, soll allein in den Vereinigten Staaten bis 2050 die Marke von 45 Millionen überschreiten. Die Raten von Bluthochdruck, Diabetes und Fettleibigkeit steigen weiter an und verstärken den langfristigen Bedarf an kathetergestützter Revaskularisation. Obwohl die koronare Sterblichkeit zwischen 2000 und 2020 deutlich gesunken ist, hat sie sich in den letzten Jahren stabilisiert, was die Nachfrage nach Ballonangioplastie stabil hält. Krankenhausaufenthalte im Zusammenhang mit Herzerkrankungen kosteten im Jahr 2021 108 Milliarden USD, und Prognosen deuten auf 131,3 Milliarden USD bis 2030 hin, was den wirtschaftlichen Imperativ für kosteneffektive minimal-invasive Lösungen unterstreicht[1]American Heart Association, „Statistiken zu Herzerkrankungen und Schlaganfall, Aktualisierung 2025”, heart.org.

Verlagerung hin zu minimal-invasiver PCI und technologische Fortschritte

Die klinische Praxis bevorzugt nun perkutane Katheterverfahren, die die Erholungszeit verkürzen und die Einrichtungskosten senken. Standardisierte Endpunkte für klinische Studien zu koronaren DCBs, die 2025 veröffentlicht wurden, haben Drug-Coated-Ballons legitimiert, die nach 1 Jahr eine Zielläsionsversagensrate von 17,9 % gegenüber 28,6 % bei einfachen Ballons aufwiesen. Die intravaskuläre Lithotripsie gewinnt an Dynamik und nutzt akustische Druckwellen im Inneren des Ballons, um Kalk zu zertrümmern und den Luminalgewinn zu verbessern. Diese Technologien stärken gemeinsam den Ausblick auf den Markt für Angioplastie-Ballons, indem sie die Ergebnisse verbessern, ohne dauerhaftes Metall zu hinterlassen[2]Boston Scientific, „AGENT IDE-Studienergebnisse”, bostonscientific.com.

Wachsender geriatrischer Pool mit peripherer arterieller Verschlusskrankheit in Schwellenländern

Die Inzidenz der peripheren arteriellen Verschlusskrankheit (pAVK) steigt in vielen asiatischen und lateinamerikanischen Bevölkerungsgruppen stark an, da die Lebenserwartung steigt und westliche Lebensstil-Risikofaktoren sich verbreiten. Längere Ballonlängen, spezielle Medikamentenbeschichtungen und Verbesserungen der Einführbarkeit haben femoropopliteale und unterhalb des Knies liegende Interventionen in ressourcenbeschränkten Umgebungen praktischer gemacht. Fünfjahres-Daten aus der IN.PACT Global Study zeigten eine Freiheit von klinisch bedingter Zielläsionsrevaskularisation von 69,4 % für DCBs bei femoropoplitealer Erkrankung und stärken die Akzeptanz in diesen volumenstarken Märkten.

Durchbrüche bei bioresorbierbaren und ultradruckfesten Polymeren

Die Materialwissenschaft definiert die Leistung weiterhin neu. Abbotts Esprit BTK Everolimus-freisetzender resorbierbarer Scaffold erhielt 2024 die FDA-Zulassung und demonstrierte ein praktikables auflösendes Gerät für kritische Gliedmaßenischämie. Separat halten ultradruckfeste Ballons wie OPN NC nun Inflationsdrücken von über 40 atm stand, was die Behandlung stark verkalkter Läsionen ermöglicht, die früher eine Operation erforderten. Innovationen bei der Wirkstofffreisetzung, einschließlich nanogekapseltem Sirolimus, versprechen sicherere und dauerhaftere antirestenische Wirkungen[3]Abbott Laboratories, „Esprit BTK Resorbierbares Scaffold-System erhält FDA-Zulassung”, abbott.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Gerätekosten im Vergleich zu Stent-Paketen | -0.7% | Global, am akutesten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle über Sicherheitssignale bei Paclitaxel-DCBs | -0.5% | Nordamerika und Europa, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für hochwertige Nylon- und PET-Folien | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Periprozedurelle Komplikationen (Rückfederung, Restenose) | -0.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Gerätekosten im Vergleich zu Stent-Paketen

Kostenträger im Gesundheitswesen bleiben vorsichtig, wenn Strategien mit ausschließlichem Balloneinsatz teurer erscheinen als gebündelte Stent-Pakete, die Nachsorgebildgebung und Medikamentenpläne umfassen. Trotz der Medicare-Zulassung führen ASCs in den Vereinigten Staaten noch immer nur 1,8 % der ambulanten PCIs durch, was auf anhaltende wirtschaftliche Zurückhaltung hindeutet. Die Premiumpreise für Drug-Coated-Ballons erschweren Kaufentscheidungen, insbesondere dort, wo die Lieferketteninflation die Inputkosten auf 20 % der Geräteerlöse angehoben hat.

Regulatorische Kontrolle über Sicherheitssignale bei Paclitaxel-DCBs

Obwohl die FDA die Beschränkungen aufgehoben hat, verlangsamt die anhaltende Besorgnis hinsichtlich der Spätmortalität bei Paclitaxel-basierten DCBs die Akzeptanz. Die Kennzeichnungen für führende Paclitaxel-Plattformen enthalten ausdrückliche Warnhinweise, die Patientengespräche vorschreiben, und Verpflichtungen zur Marktüberwachung erhöhen die Compliance-Kosten. Diese Unsicherheiten treiben das Interesse an Sirolimus-beschichteten Alternativen und an Studiendesigns der nächsten Generation voran, die das Mortalitätsrisiko klarer abgrenzen[4]US-amerikanische Behörde für Lebens- und Arzneimittel, „Zulassung vor dem Inverkehrbringen AGENT Drug-Coated-Ballon”, fda.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Scoring-Ballons treiben spezialisiertes Wachstum voran

Scoring-Ballons verzeichneten mit einer CAGR von 4,26 % bis 2031 die schnellste Wachstumsdynamik, ein Tempo, das ihre Rolle in Plaquemodifikationsstrategien für verkalkte oder fibrotische Läsionen widerspiegelt. Die Marktgröße für Angioplastie-Ballons bei Scoring-Systemen steigt, da Studien wie die First-in-Man-Serie von Naviscore eine prozedurale Erfolgsrate von 94 % bei mittelschwerer bis schwerer Verkalkung berichteten. Normalballons dominieren weiterhin die alltägliche PCI mit einem Anteil von 41,02 % im Jahr 2025, da sie für routinemäßige Vor- und Nachdilatationsschritte unverzichtbar bleiben.

Drug-Coated-Ballons gewannen nach der AGENT-Zulassung von Boston Scientific entscheidenden Schwung, die eine 50%ige Reduktion der Wiederholungsrevaskularisation im Vergleich zur konventionellen Angioplastie zeigte. Schneidballons behalten eine Nische für In-Stent-Restenose und Kleingefäßarbeiten, wobei eine Metaanalyse eine 33%ige Reduktion des Risikos einer Zielläsionsrevaskularisation anzeigt. Ultradruckfeste Varianten, die nun 40 atm überschreiten, erweitern die perkutane Behandlung auf harte fibrokalzifische Plaques und vergrößern den Markt für Angioplastie-Ballons sowohl prozedural als auch technologisch.

Nach Anwendung: Periphere Angioplastie beschleunigt das Wachstum

Periphere Interventionen sollen bis 2031 eine CAGR von 4,05 % verzeichnen, was die steigende pAVK-Prävalenz infolge alternder Bevölkerungsgruppen und Lebensstiländerungen widerspiegelt. Freiheitsraten von der Revaskularisation von 69,4 % nach 5 Jahren für Drug-Coated-Ballons validieren die Dauerhaftigkeit im femoropoplitealen Segment und verankern die Nachfrage außerhalb des koronaren Bereichs. Die Koronarangioplastie lieferte im Jahr 2025 noch immer 56,30 % des Umsatzes und bleibt das häufigste Verfahren; Initiativen zur Sekundärprävention und optimierte medikamentöse Therapie begrenzen jedoch ihr Wachstum.

Neue Werkzeuge, einschließlich auflösender Scaffolds für Erkrankungen unterhalb des Knies, erweitern die therapeutische Reichweite weiter. Die Integration der intravaskulären Lithotripsie mit langen peripheren Ballons verbessert die Luminalerweiterung bei diffusen verkalkten Läsionen. Der periphere Trend diversifiziert den Markt für Angioplastie-Ballons, hilft dabei, stagnierende koronare Volumina auszugleichen, und eröffnet Herstellern neue Innovationswege.

Nach Endnutzer: Ambulante Zentren gestalten die Versorgungserbringung neu

Krankenhäuser behielten im Jahr 2025 70,65 % des globalen Umsatzes aufgrund umfassender Herzdienstleistungen und der Bereitschaft für komplexe oder Notfalleingriffe. Dennoch erlebt der Markt für Angioplastie-Ballons eine ausgeprägte Verlagerung des Versorgungsorts. Ambulante Operationszentren befinden sich auf einem CAGR-Kurs von 4,58 % bis 2031, da Medicare nun PCI außerhalb von Krankenhausmauern erstattet. Aktuelle Abrechnungsdaten bestätigen, dass das ASC-PCI-Volumen, obwohl noch gering, schnell zunimmt.

Kosteneffizienz und Vorteile für das Patientenerlebnis sind wichtige ASC-Vorteile, obwohl strenge Patientenauswahlprotokolle weiterhin unerlässlich sind. Neue ASC-exklusive C-Codes für diagnostische Katheterisierung und PCI erhöhen die Erstattungsprediktabilität und veranlassen Kardiologiegruppen, eigenständige Labore zu entwickeln. Qualitätsergebnis-Benchmarks und standardisierte Entlasskriterien werden die ambulante Expansion weiter unterstützen und das Wachstum des Marktes für Angioplastie-Ballons in diesem Umfeld aufrechterhalten.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 39,25 % im Markt für Angioplastie-Ballons, unterstützt durch eine breite Versicherungsabdeckung, etablierte Herzkatheterlabornetzwerke und eine frühe Akzeptanz von Premium-Geräten. Das regulatorische Umfeld der Region begünstigt Innovationen, wie die Zulassung des AGENT-Koronar-DCBs im Jahr 2024 belegt. Änderungen der CMS-Politik, die ASC-basierte PCI erlauben, haben begonnen, die Volumenverteilung umzugestalten, doch Krankenhäuser behalten den Großteil der komplexen Eingriffe. Anhaltende Lieferkettenturbulenzen haben lokale Hersteller gezwungen, zweistellige Logistik- und Rohstoffinflation zu absorbieren, was den Fokus auf digitale Bestandskontrolle verstärkt. Die Konsolidierung blieb aktiv, hervorgehoben durch Teleflexs Übernahme der Gefäßeinheit von BIOTRONIK für 760 Millionen EUR, die sein Angebot an Drug-Coated-Ballons und Stents bereicherte.

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 4,45 %. Bevölkerungsalterung, Urbanisierung und Infrastrukturausbau erschließen die Nachfrage nach Herzkatheterlaboren. Staatliche Maßnahmen zur Harmonisierung von Gerätezulassungen und zur Förderung der heimischen Fertigung verkürzen weiterhin die Markteinführungszeit für neue Ballons. Regionale klinische Leitlinien empfehlen nun DCBs für Kleingefäßerkrankungen und In-Stent-Restenose und gleichen die Therapieentscheidungen mit globalen Standards an. Das Wachstum wird jedoch durch Preissensibilität gedämpft, die Käufer zu kosteneffektiven Plattformen drängt und die lokale Produktion von Basisballons beschleunigt, selbst wenn die Nachfrage nach hochwertigen Scoring- und Drug-Coated-Varianten steigt.

Europa liefert stetige, aber gemäßigte Zuwächse, da wirtschaftlicher Druck die Akzeptanz von Premium-Geräten in einigen öffentlichen Gesundheitssystemen einschränkt. Der Rahmen der Medizinprodukteverordnung (MDR), obwohl streng, bietet Klarheit, die Terumo dabei half, im Jahr 2024 CE-Kennzeichnungen für mehrere Gefäßverschlusslösungen zu erhalten und prozedurale Ökosysteme aufrechtzuerhalten. Cordis' SELUTION SLR Sirolimus-freisetzender Ballon erzielte eine Dreijahres-Offenheitsrate von 81,5 % in Japan und eine Freiheit von Zielläsionsrevaskularisation von 91,1 % in europäischen Studien, was Drug-Coated-Plattformen stärkt. Die klinische Zusammenarbeit durch Gruppen wie das Drug-Coated Balloon Academic Research Consortium fördert die evidenzbasierte Akzeptanz auf dem gesamten Kontinent und erhält Europas Rolle als Leitmarkt für Ballons der nächsten Generation.

Regulatorisches Umfeld

Angioplastie-Ballons werden in den meisten Rechtsordnungen als Medizinprodukte reguliert, während medikamentenbeschichtete Ballons (DCBs) zusätzliche Anforderungen als Arzneimittel-Medizinprodukt-Kombinationen mit sich bringen, die die klinischen und qualitativen Schwellenwerte erhöhen. In den Vereinigten Staaten bestimmt die FDA-Produktklassifizierung für perkutane transluminale Koronarangioplastie (PTCA)-Ballonkatheter und DCBs die Erwartungen an die Marktzulassung, und Hersteller von Kombinationsprodukten müssen 21 CFR Part 4 einhalten, wodurch die geräteseitige QSR mit den arzneimittelseitigen CGMP-Kontrollen abgestimmt wird. Die FDA unterhält zudem aktive Sicherheitsmitteilungen zu paclitaxelbeschichteten Ballons und Stents, die bei peripherer arterieller Verschlusskrankheit eingesetzt werden, wodurch Kennzeichnung, Arzt-Patienten-Gespräche und Post-Market-Überwachung für paclitaxelbasierte DCB-Plattformen weiterhin zentral bleiben.

In Europa regelt die Verordnung (EU) 2017/745 (MDR) die Gerätezulassung und die laufende Konformität. Medikamentenfreisetzende Ballons erfordern eine umfassende klinische Bewertung (einschließlich der CER-Erwartungen gemäß Anhang XIV) und die Überwachung durch benannte Stellen. Konsensstandards und Prüfverfahren prägen Einreichungen und Vergleichbarkeit, einschließlich der von der FDA anerkannten Beschichtungscharakterisierung für DCBs (ASTM F3320-18) und internationaler Normen wie ISO 12417-1:2024 für kardiovaskuläre Gefäßprodukt-Arzneimittel-Kombinationen. Dieses normengetriebene Umfeld erhöht den Aufwand für den Nachweis der Beschichtungsintegrität, der Wirkstoffdosis-Gleichmäßigkeit und der Änderungskontrolle in der Fertigung über verschiedene Regionen hinweg.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Angioplastie-Ballons beginnt mit vorgelagerten Inputs, darunter medizinische Polymere (wie Nylon und PET für Ballon- und Katheterkomponenten), röntgendichte Marker sowie spezielle Hypotube- oder Schaftmaterialien. Bei medikamentenbeschichteten Ballons erweitert sich die Kette um GMP-konforme pharmazeutische Wirkstoffe (üblicherweise Paclitaxel oder aufkommende Sirolimus-Ansätze) und Hilfsstoffe sowie proprietäre Beschichtungsverbrauchsmaterialien und Prozess-Know-how. Die Kernfertigung umfasst Extrusion und Ballonformung, Oberflächenvorbereitung, Beschichtungsauftrag mit kontrollierten Wirkstoff- oder Hilfsstoffverhältnissen sowie Trocknung oder Aushärtung, gefolgt von Katheterzusammenbau und Verpackung. Die Endsterilisation, häufig mit Ethylenoxid, und abschließende Freigabeprüfungen schließen den Fertigungsablauf ab.

Nachgelagert gelangen die Produkte über OEM-Direktvertrieb und Distributoren an Krankenhäuser und ambulante Operationszentren, wobei die Verfahrensakzeptanz durch klinische Evidenz und Erstattungsrichtlinien beeinflusst wird. Zu den wichtigsten Reibungspunkten zählen begrenzte Verfügbarkeit validierter EtO-Sterilisationskapazitäten, limitierte Quellen für GMP-zertifizierte Wirkstoffe für DCBs sowie die Notwendigkeit, die Beschichtungsleistung bei Lieferanten- oder Prozessänderungen erneut zu validieren. Diese Einschränkungen erhöhen den strategischen Wert der vertikalen Integration und der Lieferantenqualifizierung, insbesondere bei DCB-Plattformen, bei denen Beschichtungsgleichmäßigkeit und Änderungskontrolle regulatorische Zeitpläne und die Versorgungskontinuität beeinflussen können.

Wettbewerbslandschaft

Der Markt für Angioplastie-Ballons weist eine moderate Konzentration auf, da diversifizierte Geräteunternehmen ihre Portfolios durch gezielte Fusionen stärken, während kleinere Innovatoren Hochleistungsnischen besetzen. Boston Scientifics Kauf von Bolt Medical für 664 Millionen USD verschaffte ihm proprietäre Lithotripsie-Ballonfähigkeiten, die seinen AGENT-DCB ergänzen und sein Arsenal zur Plaquemodifikation vertiefen. Teleflex investierte 760 Millionen EUR für den Kauf der Gefäßinterventionsfranchise von BIOTRONIK und erweiterte damit den Zugang zu Drug-Eluting-Technologie und stärkte seine Cross-Selling-Strategie im Bereich Strukturherzerkrankungen. Johnson & Johnson folgte mit einem Schritt von 1,1 Milliarden USD für V-Wave, was signalisiert, dass große Akteure Wert in spezialisierten kardiovaskulären Plattformen sehen.

Die technologische Differenzierung konzentriert sich auf Beschichtungswissenschaft, Berstdrucktechnik und Materialinnovation. Boston Scientific nutzt seine TransPax-Plattform, um Paclitaxel vorhersehbarer zu verabreichen und eine um 50 % niedrigere Revaskularisationsrate gegenüber einfachen Ballons bei In-Stent-Restenose zu erzielen. Abbott konzentriert sich auf bioresorbierbare Konstrukte, die sich nach der Wirkstoffabgabe auflösen und langfristige Nachteile von Metallimplantaten lösen. Cordis treibt Sirolimus-basierte Ballons voran, die darauf abzielen, die Paclitaxel-Sicherheitsdebatte zu entschärfen. Medtronics Prevail-DCB-Pivotstudie, die im Oktober 2024 genehmigt wurde, wird Ergebnisse direkt mit Bostons Scientifics AGENT-Plattform an 65 Zentren vergleichen und unterstreicht den Wert, den Premium-Anbieter auf randomisierte Evidenz legen.

Operative Resilienz ist zu einem Wettbewerbsthema geworden, da Geopolitik und Rohstoffkosten das Lieferkettenrisiko erhöhen. Führende Hersteller investieren in additive Fertigung, Echtzeit-Bestandsanalysen und intelligente Extrusionslinien, um die Produktion zu sichern. Kleinere Marktteilnehmer konzentrieren sich auf Einweg-Spezialballons und regionale Vertriebsallianzen und lizenzieren häufig Beschichtungs- oder Polymer-IP an größere Unternehmen. Das gesamte Wettbewerbsbild deutet auf eine Mischung aus Konsolidierung unter Großunternehmen und agiler Innovation unter Spezialisten hin, die gemeinsam den Markt für Angioplastie-Ballons vorantreiben.

Marktführer im Bereich Angioplastie-Ballons

Medtronic

Boston Scientific Corporation

Terumo Corporation

BIOTRONIK

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Technologische Freiräume eröffnen sich rund um nicht-paclitaxelbasierte Wirkstofffreisetzung und langfristige Haltbarkeitssignale, unterstützt durch klinische und regulatorische Sensibilität hinsichtlich der Risiko-Nutzen-Kommunikation von Paclitaxel. Im Jahr 2026 deuten mehrere Datenveröffentlichungen zu sirolimusbeschichteten Ballons, darunter Präsentationen von Concept Medical zu MagicTouch bei peripherer arterieller Verschlusskrankheit und längerfristige vergleichende Haltbarkeitsauswertungen, zusammen mit kommerziellen Maßnahmen von Cordis (Markteinführung von SELUTION SLR PTA in Japan, unterstützt durch mehrjährige Patency-Daten), auf eine aktive Dynamik hinter Sirolimus-Ansätzen in peripheren Interventionen hin. Dies schafft Raum für Anbieter mit skalierbaren Beschichtungsprozessen, wiederholbarer Wirkstoffdosis-Gleichmäßigkeit und klinischen Programmen, die niedrige Reinterventionsraten in komplexen PAVK-Segmenten nachweisen.

Operativ bleiben Änderungskontrolle in der Fertigung und Versorgungsresilienz aktiv nutzbare Chancenbereiche, da DCBs von qualifizierter Wirkstoffversorgung, Stabilität des Beschichtungsprozesses und validierter Sterilisationskapazität abhängen. Aktuelle von der FDA überprüfte Fertigungsaktualisierungen, einschließlich Standort- und Lieferantenänderungen, die über PMA-Nachträge erfasst wurden, zeigen, dass Lieferkettenentscheidungen zunehmend sowohl mit der regulatorischen Aufrechterhaltung als auch mit Kosten verknüpft sind. Unternehmen, die Produktion regionalisieren, alternative kritische Lieferanten ohne Leistungsabweichung qualifizieren und ambulante Versorgungsverlagerungen mit konsistenter Verfügbarkeit und Schulung unterstützen können, können sich wettbewerbsfähiger positionieren, wenn sich die Behandlungsumgebungen diversifizieren.

Aktuelle Branchenentwicklungen

- März 2026: Terumo Corporation erhielt die FDA-510(k)-Zulassung (K252295) für seinen Ryurei-Koronarangioplastie-Ballonkatheter. Die Zulassung stärkt Terumos Koronarballon-Portfolio in den Vereinigten Staaten und unterstützt eine breitere Beteiligung an routinemäßigen und komplexen PCI-Abläufen, bei denen Krankenhäuser und wachsende ambulante Zentren konsistente Geräteverfügbarkeit priorisieren.

- Oktober 2025: Terumo Corporation schloss eine strategische Vereinbarung über 30 Millionen USD mit Orchestra BioMed, die ein Vorkaufsrecht für den Virtue Sirolimus AngioInfusion Balloon sowie eine Investition in Vorzugsaktien umfasste. Die Struktur verschafft Terumo eine engere Option auf einen differenzierten Sirolimus-Ballon-Ansatz, während das Entwicklungsrisiko geteilt wird, im Einklang mit dem Branchentrend hin zu medikamentenbeschichteten und wirkstofffreisetzungsfähigen Ballonplattformen.

- März 2024: Boston Scientific erhielt die FDA-Zulassung für den AGENT medikamentenbeschichteten Ballon zur Behandlung der koronaren In-Stent-Restenose. Die Zulassung erweiterte den adressierbaren US-Markt für koronare DCB-Therapie und verstärkte den "Leave-Nothing-Behind"-Behandlungspfad, was den Wettbewerbsdruck für vergleichbare medikamentenbeschichtete und läsionsvorbereitende Ballontechnologien erhöhte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Angioplastie-Ballons katheterbasierte Ballonvorrichtungen, die zur Dilatation verengter Blutgefäße während der koronaren oder peripheren Angioplastie eingesetzt werden, gemessen als Geräteumsatz in USD über die wichtigsten Regionen.

Ausschlüsse des Untersuchungsumfangs: Die Marktgrößenbestimmung schließt Balloninflationsgeräte, Führungsdrähte, Gefäßstents sowie Umsätze aus Verfahren oder Nachdilatationsdienstleistungen aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Normalballons

- Schneidballons

- Scoring-Ballons

- Drug-Eluting-Ballons

- Nach Anwendung

- Koronarangioplastie

- Periphere Angioplastie

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wird verwendet, um die Leitplanken des Modells festzulegen, das dann durch Expertenprüfungen ergänzt wird. Wir stützen uns hauptsächlich auf öffentliche Gesundheits- und Fachquellen, um Verfahrenstrends, Signale zur Patientennachfrage und den politischen Kontext zu verstehen, der die Geräteakzeptanz prägt. Beispielhafte Quellen umfassen CDC und NIH, OECD-Gesundheitsstatistiken, WHO-Updates zu Herz-Kreislauf-Erkrankungen sowie FDA-Gerätedatenbanken und Sicherheitsmitteilungen, die helfen, Annahmen zur Nutzung und Technologieanwendung zu untermauern.

Auf der Angebots- und Kommerzialisierungsseite prüfen wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Regulierungsunterlagen und medizinische Fachzeitschriften, die Angioplastie-Ansätze und -Ergebnisse behandeln, einschließlich medikamentenbeschichteter Ballons in relevanten Indikationen. Wo nötig, nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene, um Herstellerpräsenzen und Preisentwicklungen zu verifizieren. Diese Desk-Research-Quellen sind nicht erschöpfend, und weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews wurden genutzt, um den Geräteumfang, die Nachfragemischung und Preisannahmen, die durch Desk-Research nicht vollständig erklärt werden, einem Stresstest zu unterziehen. Wir sprachen mit Herstellern, Distributoren, Personal von Herzkatheterlaboren und Beschaffungsverantwortlichen in APAC, EMEA und Amerika, damit regionale Unterschiede in Behandlungsumgebungen und Produktpräferenzen in der abschließenden Betrachtung berücksichtigt werden konnten.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 26% | EMEA: 31% |

| Kleinere Akteure: 14% | Manager: 60% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Verfahrensvolumina und behandelte Patientenpools nach Region rekonstruiert und dann anhand der Nutzung pro Verfahren und des Verhältnisses zwischen koronaren und peripheren Fällen in die Ballonnachfrage übersetzt werden. Sobald dieser Nachfragepool gebildet ist, wird der Wert anhand regionsspezifischer durchschnittlicher Verkaufspreisbänder und Annahmen zur Produktmischung über normale, Cutting-, Scoring- und medikamentenfreisetzende Ballons berechnet.

Um die Gesamtsummen realistisch zu halten, führen wir selektive Bottom-up-Prüfungen durch, wie Lieferanten-Roll-ups aus öffentlich zugänglichen Umsatzangaben, Kanalprüfungen zu typischen Verkaufspreisen und stichprobenartige ASP-mal-Volumen-Plausibilitätstests nach Anwendung. Wichtige im Modell verwendete Inputs umfassen Angioplastie- und verwandte Interventionsvolumina, den Anteil koronarer versus peripherer Angioplastie, den Adoptionsanteil medikamentenbeschichteter Ballons dort, wo sie klinisch eingesetzt werden, Ersatz- und Bevorratungsmuster in Krankenhäusern und ambulanten Zentren sowie inflationsbereinigte Preisentwicklungen nach Region. Fehlt einem Land eine saubere Datenreihe, überbrücken wir dies mit Proxy-Indikatoren wie Krankenhauskapazität und Verfahrensintensität und überprüfen das Ergebnis anschließend anhand von Interview-Feedback erneut.

Die Prognose nutzt eine Szenarioanalyse, die durch Expertenkonsens zur Richtung des Verfahrenswachstums, des Leitlinieneinflusses und der Verschiebungen der Produktmischung gestützt wird. Die Szenarien variieren hauptsächlich die Adoptionsgeschwindigkeit für medikamentenbeschichtete Ballons, die ASP-Entwicklung und das regionale Verfahrenswachstum, die dann zu einem einzigen erwarteten Fall für die endgültige Prognose zusammengeführt werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass die endgültigen Zahlen nicht von einer einzelnen Datenquelle oder Annahme abhängen. Ergebnisse werden gegen unabhängige Signale wie Erwartungen zum Verfahrenswachstum, regionale Muster der Gerätenachfrage und die Plausibilität von ASP- und Mischungsbewegungen geprüft, und Ausreißer werden für eine Überarbeitung markiert. Vor der endgültigen Freigabe überprüft ein zweiter Analyst die Logik, die Berechnungen und die Konsistenz der Annahmen über Regionen und Anwendungen hinweg.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren regulatorischen Maßnahmen, bemerkenswerten Verschiebungen bei der Erstattung oder klinisch bedeutsamen Evidenzänderungen, die die Adoption beeinflussen können. Unmittelbar vor der Auslieferung führen wir einen erneuten Durchlauf durch, um zu bestätigen, dass die Marktzahlen und die Darstellung die neuesten verfügbaren öffentlichen Informationen und Experteneinschätzungen widerspiegeln.

Mordor Intelligences Marktgröße für Angioplastie-Ballons im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Angioplastie-Ballons unterscheiden sich häufig, da die erfasste Produktpalette nicht immer dieselbe ist und weil die Annahmen zur Umrechnung von Verfahren in Geräte je nach Quelle variieren. Abweichungen können auch entstehen, wenn eine Schätzung an einer einzelnen Jahresmomentaufnahme verankert ist, während eine andere ein älteres Basisjahr mit zukunftsgerichteten Adoptionserwartungen kombiniert.

Die Tabelle zeigt eine Spannweite, die hauptsächlich dadurch erklärt wird, was im Zusammenhang mit angrenzenden Katheterkomponenten einbezogen wird und wie der Wert medikamentenfreisetzender Ballons über koronare und periphere Verfahren hinweg behandelt wird. Im Modell von Mordor Intelligence wird nur der Geräteumsatz von Angioplastie-Ballons erfasst, einschließlich normaler, Cutting-, Scoring- und medikamentenfreisetzender Ballons, während Inflationsgeräte, Führungsdrähte, Gefäßstents und Dienstleistungsumsätze ausgeschlossen bleiben. Diese Abgrenzung kann die Gesamtsummen von breiteren Interpretationen des Katheter- oder Verfahrensausgabenmarktes entfernen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,91 Mrd. USD (2026) | |

| Branchen-Publisher A | 2,71 Mrd. USD (2024) | Verwendet eine Basis von 2024 mit einem kürzeren Prognosefenster und kann den Wert der späteren Jahre unterschätzen, wenn Verschiebungen der Produktmischung, wie die Zunahme medikamentenbeschichteter Ballons, konservativ modelliert oder nicht mit aktuellen Änderungen der Verfahrensmischung aktualisiert werden. |

| Forschungs-Publisher B | 2,63 Mrd. USD (2024) | Stützt sich auf eine Basislinie von 2024 und wendet möglicherweise unterschiedliche regionale Umrechnungsraten von Verfahren zu Geräten an, insbesondere bei peripheren Fällen, was die Einheitsnachfrage und das daraus resultierende ASP-Mix-Ergebnis verändern kann. |

Insgesamt deutet der Vergleich darauf hin, dass die meisten Abweichungen aus Umfangsgrenzen und daraus resultieren, wie Verfahrenswachstum und Produktmischung in Umsatz übersetzt werden. Indem die Eingaben an beobachtbare Verfahrenssignale, realistische Nutzungsannahmen und klar formulierte Ein- und Ausschlüsse gebunden bleiben, bleibt die endgültige Schätzung über Regionen und Prognosejahre hinweg nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Angioplastie-Ballons und welches Wachstum wird erwartet?

Die Marktgröße für Angioplastie-Ballons beträgt im Jahr 2026 2,91 Milliarden USD und soll bis 2031 bei einer CAGR von 3,57 % einen Wert von 3,47 Milliarden USD erreichen.

Welche Region führt den Markt für Angioplastie-Ballons an?

Nordamerika hält die Führung mit einem Marktanteil von 39,25 % im Jahr 2025, unterstützt durch eine breite Erstattungsabdeckung und eine frühe Technologieakzeptanz.

Warum gewinnen Drug-Coated-Ballons an Aufmerksamkeit?

FDA-zugelassene Drug-Coated-Ballons wie AGENT reduzieren die Wiederholungsrevaskularisation um 50 % gegenüber einfachen Ballons und unterstützen eine Leave-nothing-behind-Strategie.

Wie schnell wächst das Segment der ambulanten Operationszentren?

ASC-basierte PCI soll bis 2031 eine CAGR von 4,58 % verzeichnen, da Erstattungs- und Patientenerlebnisvorteile Eingriffe aus Krankenhäusern verlagern.

Was sind die wichtigsten Hemmnisse für den Markt für Angioplastie-Ballons?

Hohe Gerätekosten im Vergleich zu gebündelten Stent-Strategien und anhaltende regulatorische Kontrolle der Paclitaxel-Sicherheit bleiben die wichtigsten Adoptionsbarrieren.

Welcher Produkttyp wächst am schnellsten?

Scoring-Ballons führen das Wachstum mit einer CAGR von 4,26 % an, da sie die Plaquemodifikation bei komplexen verkalkten Läsionen verbessern.

Seite zuletzt aktualisiert am: