Markt für Magenballons Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 87.99 Millionen US-Dollar |

| Marktgröße (2031) | 164.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Markt für Magenballons Analyse von Mordor Intelligence

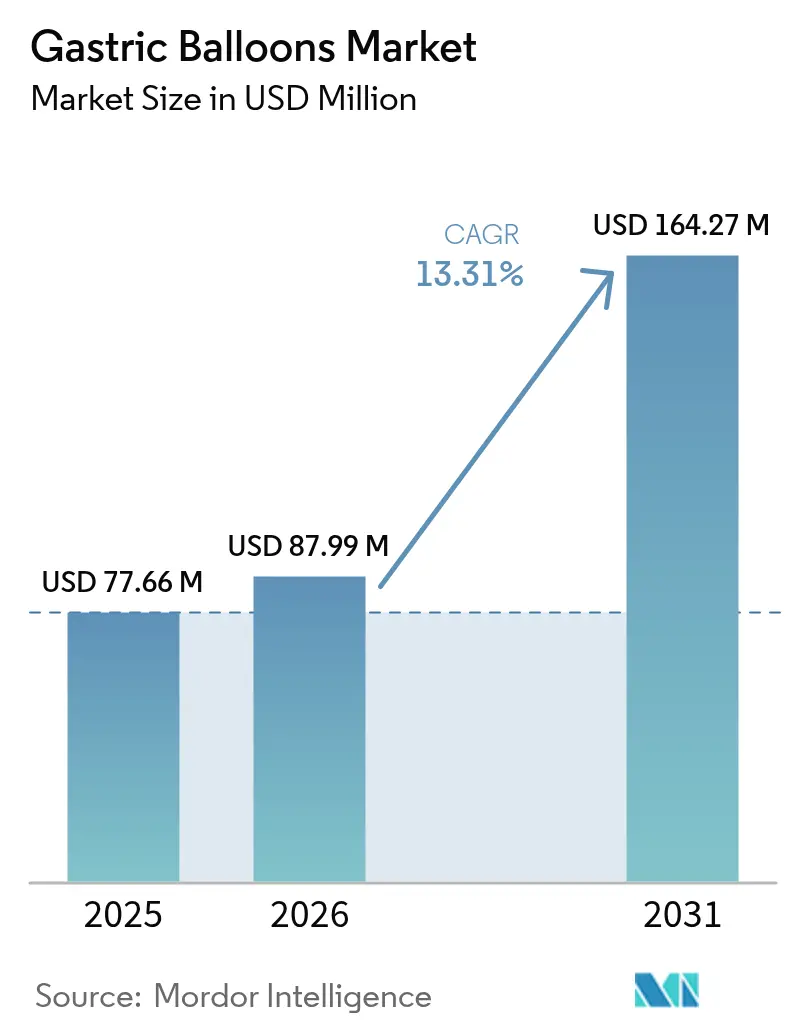

Die Marktgröße für Magenballons wurde im Jahr 2025 auf 77,66 Millionen USD geschätzt und soll von 87,99 Millionen USD im Jahr 2026 auf 164,27 Millionen USD bis 2031 wachsen, bei einer CAGR von 13,31 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung von Adipositas, Innovationen bei verfahrenslosen Ballons und die wachsende Bereitschaft der Kostenträger, reversible Therapien zu erstatten, treiben dieses Wachstum an. Die Nachfrage ist am stärksten bei Personen mit einem Body-Mass-Index (BMI) von 30–40 kg/m², die eine Operation ablehnen, aber eine dauerhafte Gewichtskontrolle anstreben, während Kliniker Ballons zunehmend als Brücke zwischen Lebensstiländerung und bariatrischer Chirurgie betrachten. Technologische Fortschritte wie schluckbare Kapseln, Druckanpassung mittels weicher Robotik, Internet-der-Dinge (IoT)-Telemetrie und gleichzeitige Glucagon-ähnliche Peptid-1 (GLP-1)-Pharmakotherapie zeigen, wie Gerätehersteller Wirksamkeit, Komfort und metabolische Auswirkungen verbessern wollen.

Wichtigste Erkenntnisse des Berichts

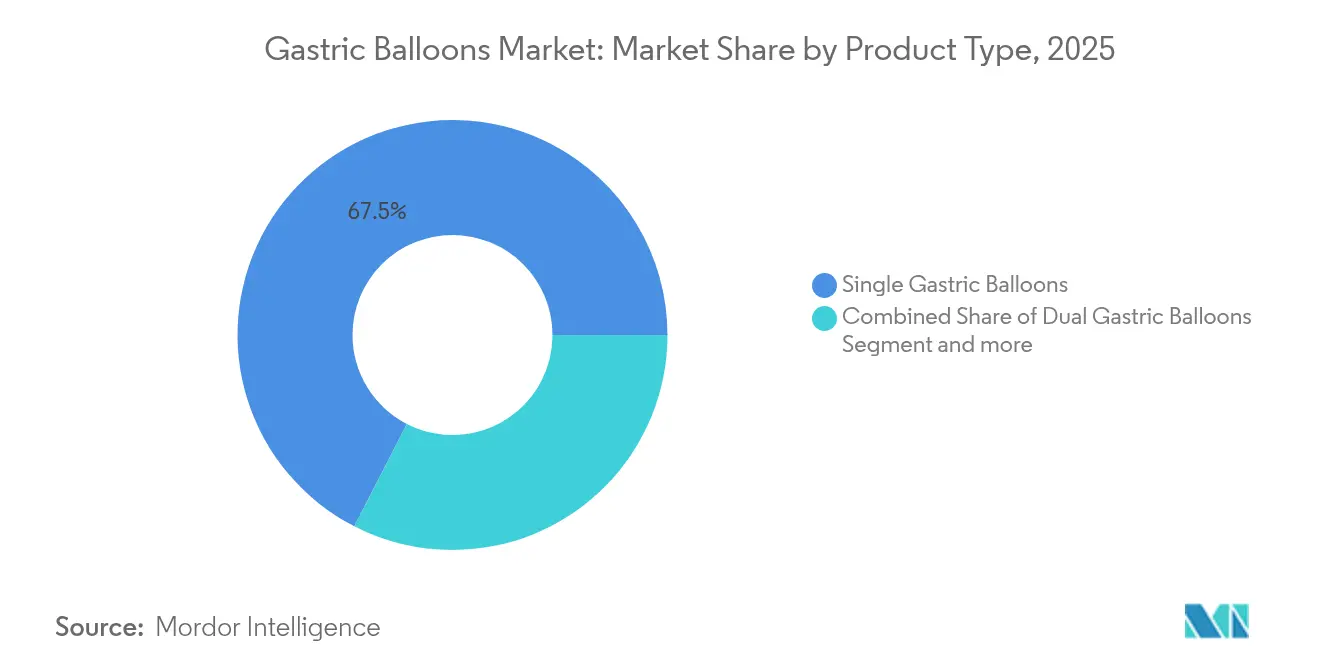

- Nach Produkttyp führten Einzelballonsysteme mit einem Marktanteil von 67,45 % im Jahr 2025 beim Markt für Magenballons; Dreifachballons verzeichnen bis 2031 die schnellste CAGR von 13,55 %.

- Nach Füllmaterial hielten kochsalzlösungsgefüllte Geräte im Jahr 2025 einen Marktanteil von 81,05 % am Markt für Magenballons, während gasgefüllte Ballons mit einer CAGR von 13,66 % wachsen.

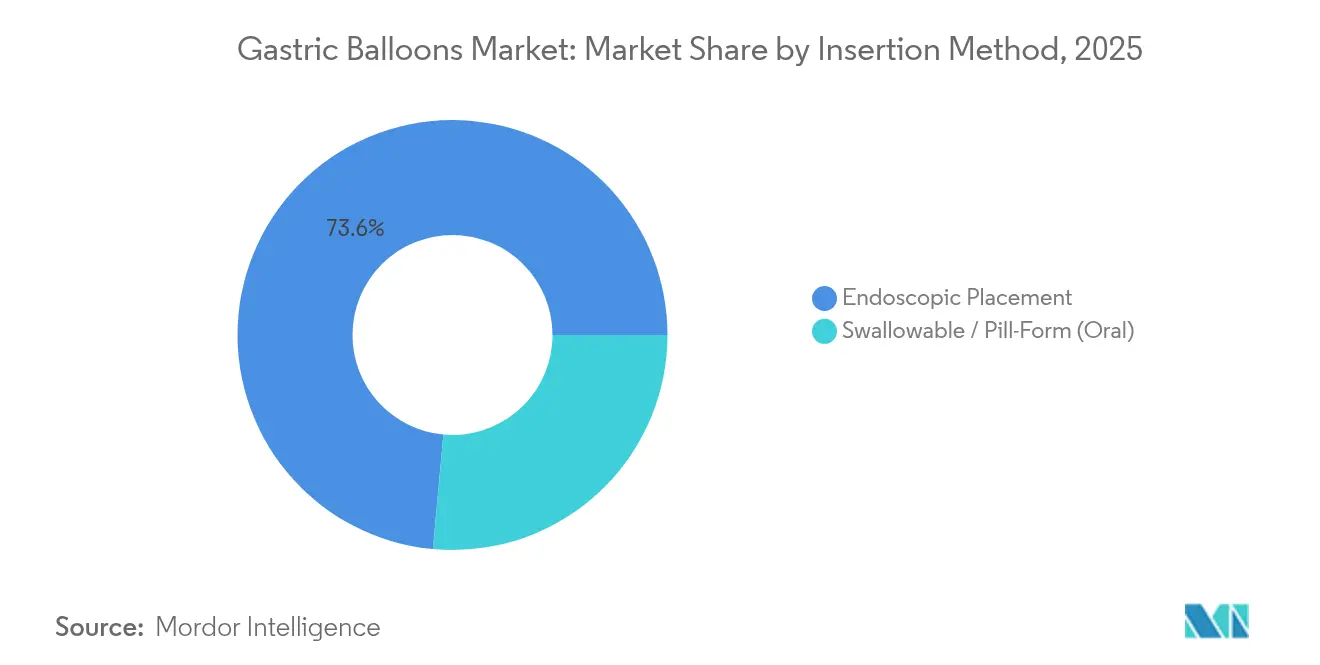

- Nach Einführungsmethode behielt die endoskopische Platzierung im Jahr 2025 einen Anteil von 73,55 %; schluckbare Ansätze steigen bis 2031 mit 13,34 % an.

- Nach Endnutzer sicherten sich Krankenhäuser im Jahr 2025 einen Umsatzanteil von 48,05 %, während spezialisierte bariatrische Kliniken eine CAGR von 13,7 % verzeichnen.

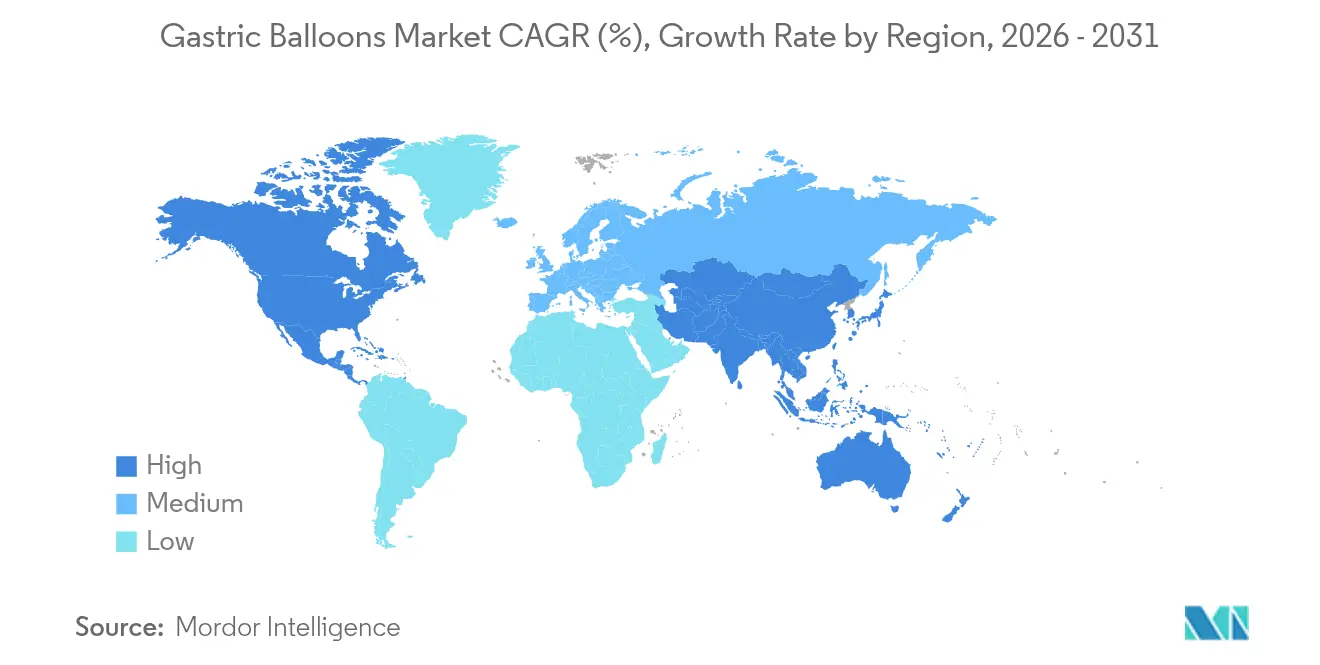

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,85 % am Markt für Magenballons; Asien-Pazifik wächst bis 2031 am schnellsten mit 13,78 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Magenballons

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Adipositas | +3.2% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach minimal-invasiven Verfahren zur Gewichtsreduktion | +2.8% | Nordamerika und EU; Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kombinationstherapie mit GLP-1-Agonisten | +2.4% | Frühe Einführung in Nordamerika; globales Potenzial | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Evidenz und Leitlinienempfehlungen | +2.1% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsdeckung | +1.9% | Nordamerika und Kern-EU | Kurzfristig (≤ 2 Jahre) |

| Intelligente Ballons mit weicher Robotik und IoT | +1.1% | Zunächst entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Adipositas

Adipositas wurde als chronische Erkrankung neu eingestuft, die eine formelle medizinische Intervention erfordert. Der Vorschlag der Vereinigten Staaten aus dem Jahr 2024, Medikamente gegen Adipositas im Rahmen von Medicare Teil D zu erstatten, signalisiert eine institutionelle Anerkennung, die die Nachfrage nach ergänzenden gerätebasierten Optionen ankurbelt[1]Centers for Medicare & Medicaid Services, "Neugestaltung von Medicare Teil D für das Kalenderjahr 2024," cms.gov. Gesundheitssysteme sehen Ballons als kosteneffektiven Weg, um Ausgaben für Diabetes, Bluthochdruck und Schlafapnoe zu senken. Meta-Analysen zeigen eine Remissionsrate von 55,5 % bei Typ-2-Diabetes, 58,8 % bei Bluthochdruck und 57,8 % bei obstruktiver Schlafapnoe innerhalb von vier Monaten nach der Ballontherapie[2]Allurion Technologies, "AUDACITY Pivotal Trial Topline Results," ir.allurion.com . Die zunehmende Adipositas bei Jugendlichen erschließt ein jüngeres Segment, das reversible, nicht-chirurgische Methoden bevorzugt.

Zunehmende Nachfrage nach minimal-invasiven Verfahren zur Gewichtsreduktion

Patienten suchen zunehmend nach Eingriffen, die eine Operation vermeiden, zukünftige Optionen erhalten und eine schnelle Rückkehr zum Alltag ermöglichen. Verfahrenslose Ballons eliminieren Sedierung, Operationssaalzeit und die Notwendigkeit einer gastroenterologischen Aufsicht, wodurch die Therapie in der Primärversorgung zugänglich wird. Schluckbare Geräte weisen schwerwiegende unerwünschte Ereignisse von unter 3,1 % auf, was günstig mit chirurgischen Komplikationsprofilen kontrastiert. Ambulanzfreundliche Arbeitsabläufe erweitern die Anbieternetzwerke und fördern eine rasche Einführung trotz der aktuellen Dominanz der Endoskopie mit einem Anteil von 74 %.

Kombinationstherapie mit GLP-1-Agonisten erschließt neue Indikationen

Frühe klinische Programme, die Ballons mit Semaglutid kombinieren, zeigen einen Gesamtkörpergewichtsverlust von 19 % gegenüber 13,7 % bei Ballons allein, was auf additive metabolische Vorteile hinweist, die die Muskelmasse erhalten. Solche Protokolle sind für Kostenträger attraktiv, die dauerhafte Ergebnisse benötigen, und für Ärzte, die Patienten mit hohem kardiometabolischem Risiko behandeln. Die Synergie positioniert Ballons als Plattformtherapie und nicht als eigenständige mechanische Lösung.

Wachsende klinische Evidenzbasis und Leitlinienempfehlungen

Die im Jahr 2024 von der Amerikanischen Gesellschaft für Gastrointestinale Endoskopie und ihrem europäischen Pendant veröffentlichten Leitlinien ordnen Magenballons formell in anerkannte bariatrische Behandlungspfade ein[3]Amerikanische Gesellschaft für Gastrointestinale Endoskopie & Europäische Gesellschaft für Gastrointestinale Endoskopie, "Leitlinie zu primären endoskopischen bariatrischen Therapien," asge.org. Meta-Analysen umfassen nun 15-Jahres-Register und bestätigen einen mittleren Überschussgewichtsverlust von 25,4 % und eine geringe Inzidenz später Komplikationen[4]Koreanisches Journal für Helicobacter und Erkrankungen des oberen Gastrointestinaltrakts, "Regionale Überprüfung des Adipositastrends," kjhugr.org. Eine solche Validierung stärkt das Vertrauen der Ärzte, standardisiert die Ausbildung und fördert das Engagement der Kostenträger.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte Langzeitwirksamkeit im Vergleich zur bariatrischen Chirurgie | −2.1% | Global, insbesondere dort, wo die Chirurgie etabliert ist | Langfristig (≥ 4 Jahre) |

| Lückenhaftes Erstattungssystem in Schwellenländern | −1.8% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch endoskopische Sleeve-Gastroplastik | −1.6% | Nordamerika und Europa; weltweit wachsend | Mittelfristig (2–4 Jahre) |

| Ballonbedingte unerwünschte Ereignisse | −1.3% | Global; stärkere Auswirkung in Zentren mit geringem Volumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Langzeitwirksamkeit im Vergleich zur bariatrischen Chirurgie

Gewichtszunahme nach Entfernung des Geräts bleibt ein zentrales Problem. Belege zeigen, dass nur 44,7 % der Ballonpatienten 12 Monate nach der Entfernung einen bedeutsamen Gewichtsverlust aufrechterhalten, während die laparoskopische Sleeve-Gastrektomie eine bessere Dauerhaftigkeit bietet. Diese Einschränkung verengt die in Frage kommende Kohorte auf Personen, die Reversibilität gegenüber maximaler Gewichtsreduktion priorisieren. Langfristige Ernährungsberatung und digitales Coaching erhöhen Kosten und Komplexität.

Wettbewerbsbedrohung durch endoskopische Sleeve-Gastroplastik der nächsten Generation

Die endoskopische Sleeve-Gastroplastik (ESG) berichtet bei 12 Monaten von einem Gesamtkörpergewichtsverlust von 17,1 % bei ähnlicher Sicherheit und übertrifft damit die für Ballons typischen Ergebnisse von 10–15 %. Die ESG bietet eine dauerhafte Magenvolumenreduktion ohne Implantate und vermeidet Migrations- oder Deflationsprobleme, die bis zu 2,9 % der Ballonempfänger betreffen. Da die ESG zunehmend Leitlinienunterstützung erhält, könnte sie die Ballonnachfrage in Premium-Zentren verdrängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einzelsysteme dominieren, Dreifachballons gewinnen an Dynamik

Im Jahr 2025 kontrollierten Einzelgeräte 67,45 % des Marktes für Magenballons, gestützt durch jahrzehntelange Sicherheitsdaten und unkomplizierte Platzierungsanforderungen. Orberas Entwicklungslinie veranschaulicht das anhaltende Vertrauen der Ärzte, das sich in vorhersehbaren Einnahmen für Krankenhäuser und Kliniken niederschlägt. Patienten wählen Einzelballons oft wegen der geringeren Kosten und gut dokumentierten Ergebnisse. Marktakteure stärken diese Position, indem sie Ballons mit Ernährungscoaching-Apps bündeln, die die Unterstützung nach dem Eingriff maximieren.

Dreifachballonsysteme verzeichnen die höchste CAGR von 13,55 % und veranschaulichen, wie Innovationen eine Premium-Erstattung erzielen können. Spatz' anpassbare Plattform ermöglicht es Ärzten, das Volumen zu modulieren, um Gewichtsabnahme-Plateaus entgegenzuwirken, und erreicht in kontrollierten Studien einen Gesamtkörpergewichtsverlust von 15 %. Diese Anpassungsfähigkeit differenziert Dreifachballons in leistungsorientierten Patientensegmenten und signalisiert einen Weg zur Verlängerung der Verweildauer, was möglicherweise die langfristige Wirksamkeitslücke verringert.

Nach Füllmaterial: Kochsalzlösung-Tradition trifft auf gasgefüllten Komfort

Kochsalzlösung bleibt die Standardfüllung und hält im Jahr 2025 einen Anteil von 81,05 % aufgrund der radiografischen Sichtbarkeit und der langfristigen Sicherheitsdokumentation. Krankenhäuser schätzen die Kontrolle, die Kochsalzlösung bei der Platzierung und Entfernung bietet, was mit dem Standard-Endoskopie-Workflow übereinstimmt. Darüber hinaus unterhalten Gerätehersteller ausgereifte Lieferketten für sterile Kochsalzlösungs-Sets, was die Kosteneffizienz unterstützt.

Gasgefüllte Ballons, angeführt von Obalon, wachsen mit einer CAGR von 13,66 %, da Patienten eine geringere intragastrische Belastung und weniger Übelkeit schätzen. Die schluckbare Kapselabgabe eliminiert die Sedierung und kann in unter 15 Minuten abgeschlossen werden, was ein großer Anreiz für ambulante Einrichtungen ist. Trotz einer etwas längeren Entfernungsdauer unterstützt die verbesserte Verträglichkeit eine breitere Einführung, insbesondere in Primärversorgungsnetzwerken, die nach skalierbaren Interventionen suchen.

Nach Einführungsmethode: Endoskopie führt weiterhin, schluckbare Kapseln skalieren

Die endoskopische Platzierung hält heute einen Anteil von 73,55 % dank der etablierten Ärzteausbildung, der visuellen Bestätigung während der Einführung und des gleichzeitigen diagnostischen Endoskops. Krankenhäuser, die bereits in Endoskopietürme investiert haben, realisieren minimale zusätzliche Kosten, wenn sie Ballons zu bariatrischen Programmen hinzufügen.

Schluckbare Kapseln verzeichnen eine CAGR von 13,34 %, indem sie Anästhesie-, Einrichtungs- und Personalbarrieren beseitigen. Das Elipse-System dokumentiert einen Gesamtkörpergewichtsverlust von 14,2 %, während nur ein kurzer Klinikbesuch zur Einnahme erforderlich ist. Dieser Komfort spricht betriebliche Wellnessprogramme und Telemedizin-Anbieter an, die Gewichtsabnahme-Verläufe aus der Ferne begleiten können. Mit zunehmenden regulatorischen Zulassungen wird der Kapselweg zunehmend Druck auf endoskopische Volumina ausüben, insbesondere bei Patienten mit geringem Risiko.

Nach Endnutzer: Krankenhäuser verankern das Volumen, Spezialkliniken beschleunigen

Krankenhäuser erwirtschafteten im Jahr 2025 48,05 % der Umsätze dank integrierter Endoskopie-Suiten, Notfallvorsorge und etablierter multidisziplinärer Behandlungsteams. Diese Eigenschaften beruhigen risikoaverse Kostenträger und ermöglichen gebündelte Zahlungen, die Ernährungsberatung und Nachsorgebesuche einschließen.

Bariatrische Kliniken werden jedoch bis 2031 mit einer CAGR von 13,7 % der Wachstumsmotor sein. Fokussiertes Fachwissen, optimierte Behandlungspfade und Marketingagilität ermöglichen es Kliniken, Selbstzahler schnell anzuziehen. Verfahrenslose Ballons verstärken diesen Trend, da sie minimale Kapitalausstattung erfordern und es Kliniken ermöglichen, den Durchsatz zu steigern und gleichzeitig die Gemeinkosten niedrig zu halten. Ambulante chirurgische Zentren folgen einer ähnlichen Entwicklung, unterstützt durch kosteneffektive Personalmodelle.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,85 % des Marktes für Magenballons, gestützt durch eine Vielzahl von FDA-zugelassenen Geräten und ein starkes Bewusstsein der Kliniker. Die sich entwickelnde Erstattungshaltung von Medicare und betriebliche Wellnessinitiativen halten die Nachfrage stabil.

Europa behält durch eine breite Ärzteakzeptanz und proaktive Leitlinienaufnahme ein erhebliches Gewicht. Die Erstattung bleibt jedoch lückenhaft und erzeugt ein Mosaik regionaler Einführung – die gesetzlichen Krankenversicherungen in Deutschland erstatten Ballons selektiv, während Südeuropa häufig auf Selbstzahlermodelle angewiesen ist.

Asien-Pazifik weist mit 13,78 % die weltweit schnellste CAGR auf. Steigende verfügbare Einkommen und eine zunehmende Adipositasprävalenz schaffen eine günstige Nachfrage in China, Japan und Indien. Japans 15-Jahres-Register zeigt einen mittleren Überschussgewichtsverlust von 46,6 % und stärkt das Vertrauen regionaler Gastroenterologen. Dennoch bedeutet die Fragmentierung der Kostenträger und der Medizintourismus ins Ausland, dass die Marktentwicklung eher auf private Krankenhäuser und Wellnessketten ausgerichtet ist, die wohlhabende städtische Bevölkerungen ansprechen.

Wettbewerbslandschaft

Ein mäßig fragmentiertes Wettbewerbsumfeld kennzeichnet den Markt für Magenballons. Die Übernahme von Apollo Endosurgery durch Boston Scientific im Jahr 2023 für 615 Millionen USD bündelte Orbera mit einem globalen Endoskopie-Portfolio und verdeutlicht die Notwendigkeit von Skalierung zur Navigation durch Mehrregionen-Regulierung. Allurion Technologies behauptet die Führung bei verfahrenslosen Geräten mit dem Elipse-Ballon, unterstützt durch mehr als 20 US-Patente und eine bevorstehende FDA-Einreichung nach seiner wegweisenden AUDACITY-Studie, die eine niedrige Rate schwerwiegender Ereignisse von 3,1 % zeigte.

ReShape Lifesciences verfolgt Kostenoptimierung, reduziert 55,4 % der Betriebskosten und sammelt über 50 Patente für Verbesserungen an Doppelballons. Kosteneindämmung entspricht den Bedürfnissen ambulanter Kliniken und positioniert ReShape als Anbieter von Angeboten im Wertesegment. Gerätehersteller schichten zunehmend Coaching-Apps mit künstlicher Intelligenz und GLP-1-Medikamentenpakete auf Hardwareverkäufe, um Abonnementeinnahmen und Patientenengagement-Daten zu erzielen.

Konzepte für intelligente Ballons mit eingebetteten Drucksensoren, Mikropumpen und Bluetooth-Modulen rücken näher an den Markt und versprechen aktive Volumenmodulation und Echtzeit-Sättigungsfeedback. Solche Funktionen könnten die Grenzen zwischen implantierbaren Geräten und digitalen Therapeutika verwischen und Partnerschaften mit Telegesundheitsunternehmen und Herstellern von Medikamenten gegen Stoffwechselerkrankungen einladen.

Marktführer der Magenballons-Branche

Allurion Technologies, Inc.

ReShape Lifesciences, Inc.

Helioscope Medical Implants

Boston Scientific Corporation

Spatz FGIA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Allurion Technologies berichtete über positive Ergebnisse der AUDACITY-Studie, bei der mehr als 50 % der Teilnehmer nach 48 Wochen signifikante Gewichtsabnahmeschwellen erreichten und eine Rate schwerwiegender Ereignisse von 3,1 % verzeichnet wurde, was die Einreichung zur FDA-Vorabmarktzulassung unterstützt.

- November 2024: Allurion lancierte AllurionMeds, ein KI-natives kompoundiertes GLP-1-Programm in den Vereinigten Staaten, das Coach Iris AI zur Unterstützung der Therapietreue integriert und auf den adressierbaren GLP-1-Markt von 100 Milliarden USD abzielt.

- Januar 2024: Somerset NHS Trust begann mit der Behandlung von Patienten mit Allurions schluckbarem Ballon und markierte damit den ersten Einsatz eines verfahrenslosen Geräts im Nationalen Gesundheitsdienst.

- April 2023: Boston Scientific schloss die Übernahme von Apollo Endosurgery ab, integrierte Orbera in sein Endoskopie-Portfolio und erweiterte die Vertriebsreichweite.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Magenballons als den Umsatz, der mit einzelnen, dualen und dreifachen intragastrischen Ballonsystemen erzielt wird – ob mit Kochsalzlösung oder Gas gefüllt –, die vorübergehend per Endoskopie oder schluckbarer Kapsel im Magen platziert werden, um ein Sättigungsgefühl zu erzeugen und eine medizinisch überwachte Gewichtsabnahme zu unterstützen.

Der Geltungsbereich schließt permanente implantierbare Bänder, endoskopische Sleeve-Gastroplastie-Geräte sowie alle pharmakologischen Adipositas-Behandlungen aus.

Segmentierungsübersicht

- Nach Produkttyp

- Einzelne Magenballons

- Doppelte Magenballons

- Dreifache Magenballons

- Nach Füllmaterial

- Kochsalzlösung gefüllte Ballons

- Gasgefüllte Ballons

- Nach Einführungsmethode

- Endoskopische Platzierung

- Schluckbar / Kapselform (Oral)

- Nach Endnutzer

- Krankenhäuser

- Bariatrische und Metabolische Kliniken

- Ambulante chirurgische Zentren

- Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Naher Osten und Afrika

- Südamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragen praktizierende bariatrische Chirurgen, GI-Endoskopisten, Beschaffungsleiter von Krankenhausgruppen sowie regionale Distributoren in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Gespräche überprüfen sekundäre Annahmen zu durchschnittlichen Verkaufspreisen, Ersatzraten und Patienteneignungskriterien und ermöglichen es uns, Inzidenz-zu-Eingriffs-Trichter zu verfeinern.

Desk Research

Wir beginnen mit der Erfassung öffentlich verfügbarer Daten zur Adipositasprävalenz und zu Eingriffszahlen aus Quellen wie der WHO, der OECD Health Statistics und der CDC und ergänzen diese anschließend um Import-Export-Codes aus UN Comtrade, die fertige Ballonkits erfassen. Unternehmens-10-Ks, FDA 510(k)-Unterlagen und EU-CE-Datenbanken helfen unserem Team dabei, Produktzulassungen und typische Verkaufspreise zu verifizieren.

Um Lücken bei Umsatz und Kapazität zu schließen, greifen Mordor-Analysten zudem auf D&B Hoovers für private Finanzdaten, Dow Jones Factiva für Lieferantenvertragswerte und Questel zurück, um neue Magenballon-Patente zu identifizieren, die auf Pipeline-Launches hindeuten. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche und proprietäre Dokumente wurden gesichtet, um Zahlen und Narrative zu validieren.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion kombiniert nationale Adipositas-Pools mit Adoptionsraten nach BMI-Klasse, die anschließend mit Versanddaten und stichprobenartigen ASP-mal-Volumen-Hochrechnungen für führende Anbieter abgeglichen werden. Zu den wichtigsten Modelltreibern zählen die Adipositasprävalenz bei Erwachsenen, die Erstattungsdeckung durch Versicherer, die Klinikadoption schluckbarer Kapseln, die durchschnittliche Verweildauer des Ballons sowie der Anteil von Wiederholungseingriffen. Eine multivariate Regression, verankert an Adipositasprävalenz und verfügbarem Einkommen pro Kopf, generiert die Prognose für 2025 bis 2030, während eine selektive Bottom-up-Triangulation sicherstellt, dass keine einzelne Annahme die Gesamtwerte verzerrt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Analysten-Reviews, Varianzprüfungen anhand neuer regulatorischer Einreichungen sowie Nachfolgegespräche bei anhaltenden Anomalien. Modelle werden jährlich aktualisiert, wobei Zwischen-Updates durch wesentliche Ereignisse wie FDA-Zulassungen oder bedeutende Erstattungsänderungen ausgelöst werden.

Warum Mordors Magenballon-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Marktwerte weichen häufig voneinander ab; Definitionen, Aktualisierungsrhythmus und die Einbeziehung experimenteller Geräte variieren je nach Unternehmen.

Potenzielle Käufer verdienen Klarheit.

Mordor weist für 2025 einen Marktumsatz von USD 77,66 Millionen aus, nachdem verifizierte Lieferungen von Kapselsystemen berücksichtigt und die ASPs um Währungsbewegungen bereinigt wurden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 77,66 Mio. (2025) | Mordor Intelligence | - |

| USD 57,5 Mio. (2025) | Global Consultancy A | Schließt schluckbare Ballons aus und verwendet Listenpreise ohne regionale ASP-Rabatte |

| USD 68,5 Mio. (2024) | Industry Journal B | Aktualisierung alle 18 Monate; stützt sich weitgehend auf Adipositasraten, begrenzte Anbieterinterviews |

| USD 88,7 Mio. (2025) | Global Consultancy C | Bündelt endoskopische Sleeve-Kits mit Ballons und erhöht dadurch die Umsatzbasis |

Die Unterschiede resultieren hauptsächlich aus dem Produktumfang und der Validierungstiefe. Durch die Abstimmung von gerätebezogenen Versandnachweisen mit realen Preisen und die jährliche Aktualisierung des Modells bietet Mordor Intelligence eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Magenballons?

Die Marktgröße für Magenballons beträgt im Jahr 2026 87,99 Millionen USD und soll bis 2031 bei einer CAGR von 13,31 % einen Wert von 164,27 Millionen USD erreichen.

Welcher Produkttyp für Magenballons hat den größten Marktanteil?

Einzelballonsysteme dominieren mit einem Marktanteil von 67,45 % im Jahr 2025 aufgrund langjähriger klinischer Vertrautheit und optimierter Platzierungsprotokolle.

Wie schnell wächst der Markt für Magenballons in Asien-Pazifik?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 13,78 % bis 2031, getrieben durch steigende Adipositasraten und verbesserten Zugang zur Gesundheitsversorgung.

Verdrängen schluckbare Ballons endoskopische Ballons?

Während die endoskopische Platzierung noch immer einen Anteil von 73,55 % hält, wachsen schluckbare Kapseln jährlich mit 13,34 % und gewinnen an Zugkraft, wo Patienten verfahrenslose Bequemlichkeit schätzen.

Welche Rolle spielen GLP-1-Medikamente bei Magenballons?

Kombinationstherapiestudien zeigen einen Gesamtkörpergewichtsverlust von 19 % gegenüber 13,7 % bei Ballons allein, was darauf hindeutet, dass GLP-1-Agonisten die Wirksamkeit von Ballons steigern und die Behandlungsindikationen erweitern können.

Seite zuletzt aktualisiert am: