Globale PTA-Ballonkatheter-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.35 Milliarden US-Dollar |

| Marktgröße (2031) | 4.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale PTA-Ballonkatheter-Marktanalyse von Mordor Intelligence

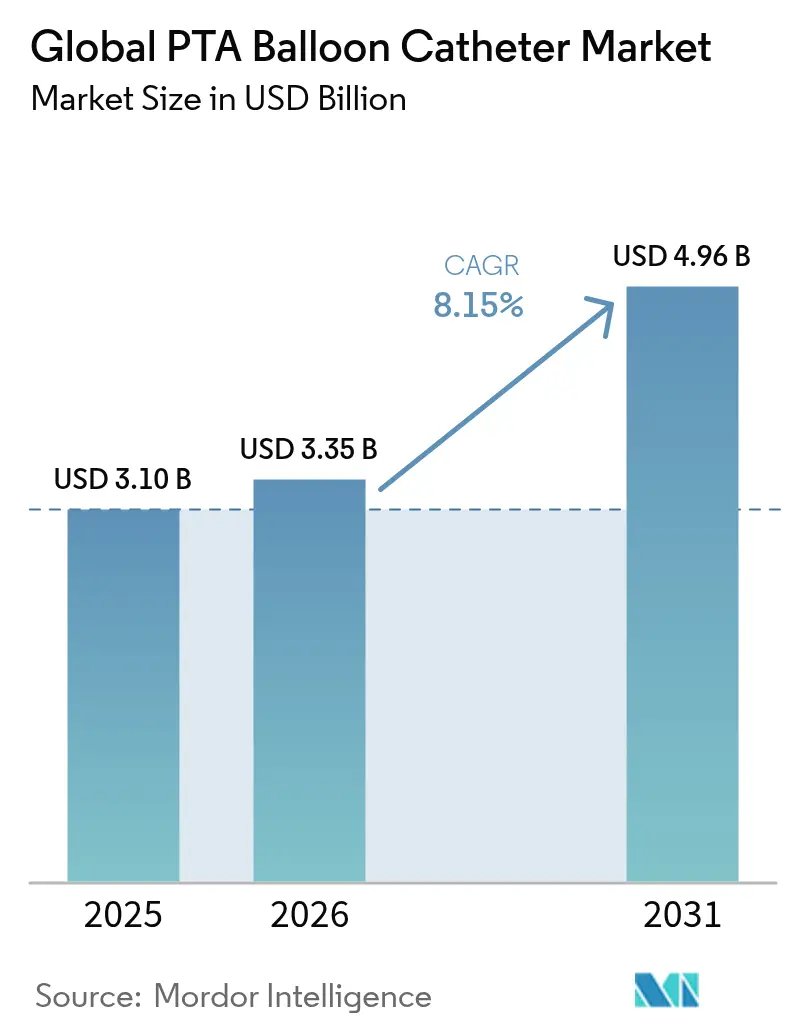

Die Größe des PTA-Ballonkatheter-Markts wird voraussichtlich von 3,10 Milliarden USD im Jahr 2025 auf 3,35 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,15 % über den Zeitraum 2026–2031 einen Wert von 4,96 Milliarden USD erreichen. Das rasche Wachstum ist auf den weltweiten Anstieg von Koronar- und peripheren Arterienerkrankungen, die breitere klinische Anwendung der minimal-invasiven Angioplastie sowie auf Durchbrüche wie die KI-gestützte Gefäßgrößenbestimmung zurückzuführen, die Präzision und Ergebnisse verbessern. Hohe Akzeptanzraten für semi-compliant Ballons, eine tiefere Durchdringung medikamentenbeschichteter Plattformen und eine starke Nachfrage aus alternden Bevölkerungsgruppen treiben gemeinsam das Mengenwachstum voran. Gleichzeitig prägen Kostendämpfungsdruck, Nachhaltigkeitsvorgaben und das Aufkommen ergänzender Technologien – darunter die intravaskuläre Lithotripsie – Kaufentscheidungen und Wettbewerbsstrategien. Die zunehmende Konsolidierung unterstreicht die Prämie, die Investoren auf differenzierte Ballonportfolios legen, was durch Teleflexs Erwerb des Gefäßinterventionsgeschäfts von BIOTRONIK für 760 Millionen EUR im Jahr 2025 veranschaulicht wird.

Wesentliche Erkenntnisse des Berichts

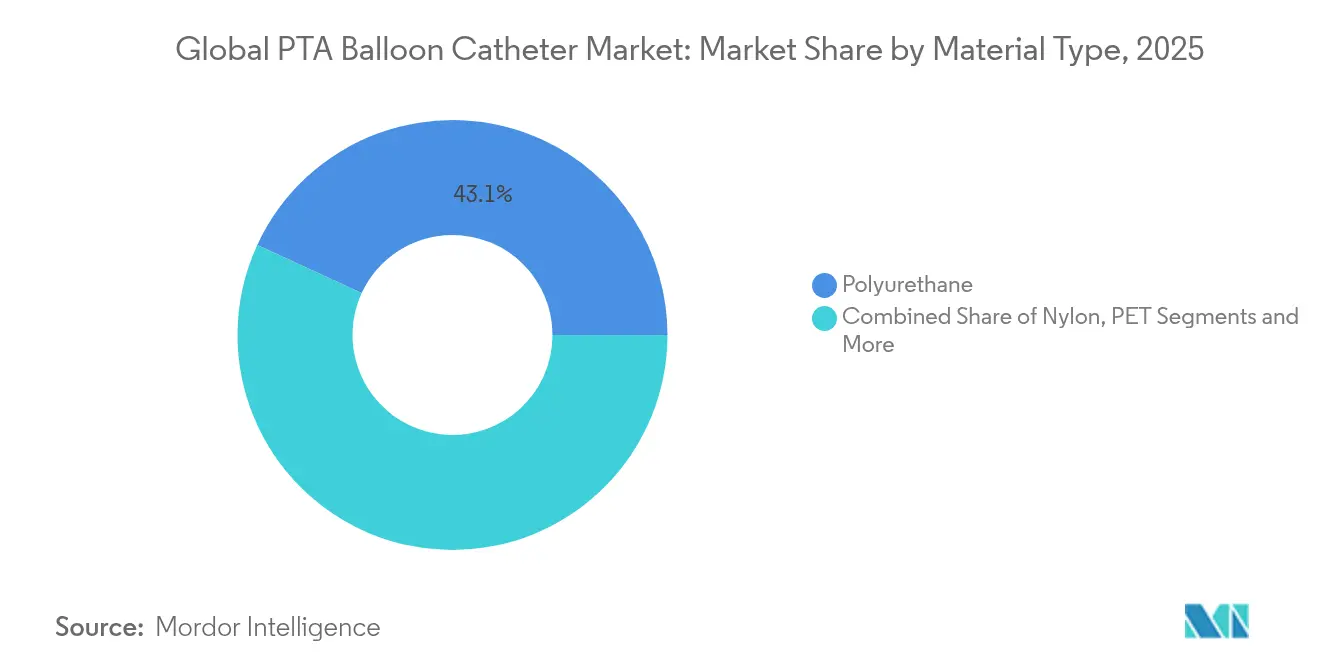

- Nach Materialtyp führte Polyurethan im Jahr 2025 mit einem Marktanteil von 43,12 % im PTA-Ballonkatheter-Markt, während fortschrittliche Pebax-Polymere bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen werden.

- Nach Beschichtungstyp hielten unbeschichtete Plain-Ballons im Jahr 2025 einen Umsatzanteil von 57,66 %; medikamentenbeschichtete Paclitaxel-Ballons sind mit einer CAGR von 8,97 % bis 2031 das am schnellsten wachsende Segment.

- Nach Compliance-Niveau erfassten semi-compliant Ballons im Jahr 2025 einen Anteil von 45,88 % am PTA-Ballonkatheter-Markt; für compliant Ballons wird ein Wachstum mit einer CAGR von 8,69 % prognostiziert.

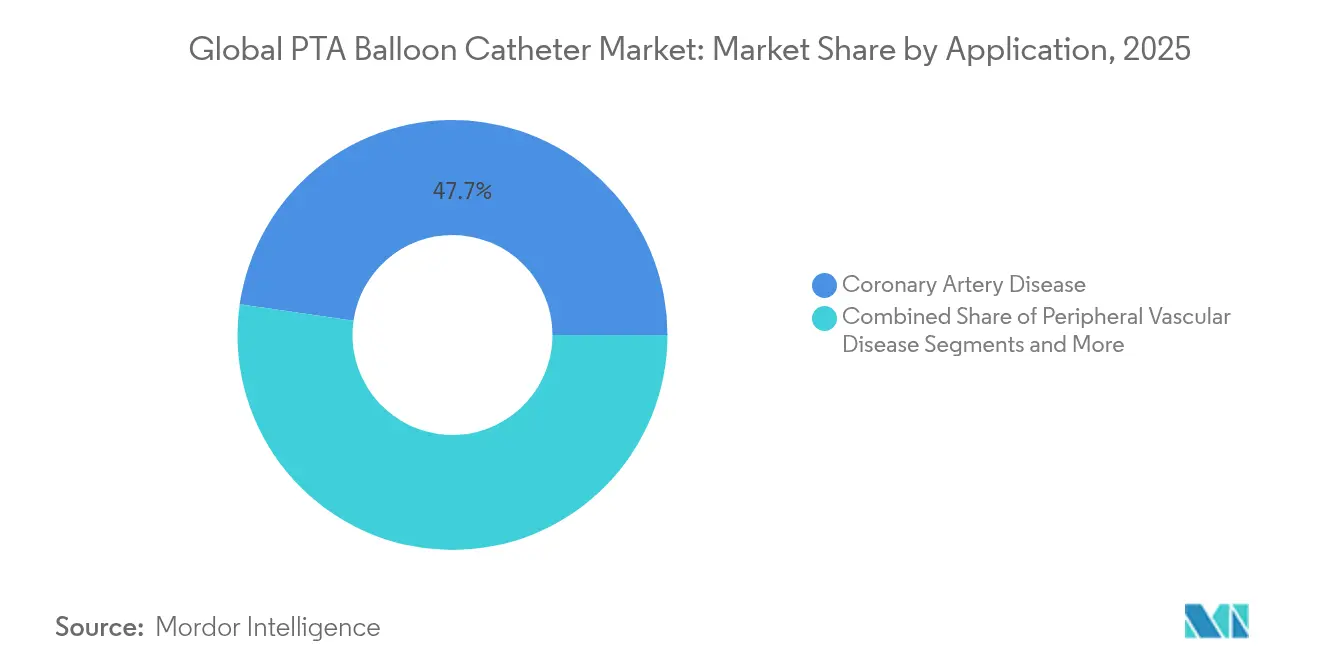

- Nach Anwendung entfiel auf die koronare Herzerkrankung im Jahr 2025 ein Anteil von 47,72 % an der PTA-Ballonkatheter-Marktgröße, während periphere Gefäßerkrankungen bis 2031 mit einer CAGR von 9,28 % voranschreiten.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 64,75 %; ambulante chirurgische Zentren verzeichnen die höchste prognostizierte CAGR von 9,47 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im globalen PTA-Ballonkatheter-Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zunehmende Prävalenz von Koronar- und peripheren Arterienerkrankungen | +2.1% | Global, mit höchstem Einfluss in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiven endovaskulären Verfahren | +1.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung mit Komorbiditäten | +1.5% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Beschleunigte Zulassungen und Erstattung für medikamentenbeschichtete Ballons in Märkten mit mittlerem Einkommen | +1.2% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ambulante Vergütungsreformen zugunsten der tagesklinischen Angioplastie | +0.9% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Gefäßgrößenbestimmung zur Steigerung der PTA-Ballonnutzung | +0.7% | Global, konzentriert in fortschrittlichen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Koronar- und peripheren Arterienerkrankungen

Die zunehmenden Herz-Kreislauf-Erkrankungen haben den adressierbaren Patientenpool für die Angioplastie vergrößert. Die koronare Herzerkrankung betrifft mehr als 200 Millionen Menschen, und periphere Arterienerkrankungen betreffen weltweit rund 230 Millionen Menschen, wobei die Inzidenz ab dem 65. Lebensjahr dreimal so hoch ist [1]Sofia-Cruz et al., "Verkalkte Koronarläsionen in der modernen Praxis," Frontiers in Cardiovascular Medicine, frontiersin.org. Die Ballonangioplastie wird bei 85 % aller koronaren Revaskularisierungsverfahren eingesetzt, und verkalkte Läsionen machen inzwischen 40 % der interventionellen Fälle aus – Erkrankungen, die zunehmend spezialisierte Schneid- oder Scoring-Ballons erfordern. Diabetes treibt die Nachfrage weiter an, da medikamentenbeschichtete Ballons die Restenoseraten in diabetischen Gefäßen senken. Diese epidemiologische Basis verankert eine anhaltende Nutzung, selbst in wirtschaftlich schwierigen Zeiten.

Verlagerung hin zu minimal-invasiven endovaskulären Verfahren

Die endovaskuläre Therapie macht heute 78 % aller Gefäßeingriffe in entwickelten Märkten aus, was auf kürzere Erholungszeiten und geringere Komplikationsraten zurückzuführen ist. Konstruktive Fortschritte wie extrem niedrige Kreuzungsprofile ermöglichen es Ärzten, Anatomien zu behandeln, die einst als inoperabel galten, während robotergestützte Kathetersysteme die Strahlenbelastung reduzieren und die Präzision verbessern. COVID-19 beschleunigte den Wandel, da Krankenhäuser schnelle, risikoarme Versorgung priorisierten. Die Fünfjahres-Nachbeobachtung der IN.PACT Global-Studie zeigt eine Freiheit von Zielläsions-Revaskularisierung von 69,4 % bei medikamentenbeschichteten Ballons und bestätigt damit die Langzeitdauerhaftigkeit.

Wachsende geriatrische Bevölkerung mit Komorbiditäten

Die weltweite Bevölkerung im Alter von ≥ 65 Jahren wächst jährlich um 3,1 %. Ältere Patienten weisen gewundene Arterien und multiple Komorbiditäten auf, die ballonbasierte Ansätze gegenüber offener Chirurgie bevorzugen. Registerdaten bestätigen bessere Ergebnisse mit medikamentenbeschichteten Ballons bei Patienten > 75 Jahren, insbesondere bei peripheren Anwendungen, bei denen eine dauerhafte Durchgängigkeit entscheidend ist. Medicare hat die ambulante Angioplastieerstattung ausgeweitet und damit die Vergütung an die demografische Realität angepasst [2]Medicare Payment Advisory Commission, "Bericht an den Kongress: Medicare-Vergütungspolitik," medpac.gov.

Beschleunigte Zulassungen und Erstattung für medikamentenbeschichtete Ballons in Märkten mit mittlerem Einkommen

Chinas NMPA und andere Regulierungsbehörden haben die Prüfzeiten für hochwertige Herz-Kreislauf-Geräte verkürzt und im Jahr 2024 den medikamentenbeschichteten Ballon AGENT von Boston Scientific zugelassen. Gesundheitstechnologiebehörden in Indien und Brasilien erkennen nun an, dass bis zu 35–40 % weniger Wiederholungseingriffe im Vergleich zu unbeschichteten Ballons durchgeführt werden, was Erstattungshürden abbaut. WHO-Bewertungen zeigen eine stärkere Regulierungskapazität im westlichen Pazifik und erleichtern den Markteintritt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Kosten für medikamentenbeschichtete Ballons und Erstattungslücken | -1.4% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verfahrenskomplikationen (Restenose, Dissektion) | -0.8% | Global, höhere Auswirkung bei komplexen Läsionsfällen | Kurzfristig (≤ 2 Jahre) |

| Umweltbedingte Einschränkungen der Paclitaxel-Lieferkette | -0.6% | Global, konzentriert in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommen alternativer Therapien (Atherektomie, Lithotripsie) | -0.5% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für medikamentenbeschichtete Ballons und Erstattungslücken

Medikamentenbeschichtete Ballons kosten in vielen Schwellenmärkten das 3- bis 4-Fache herkömmlicher Optionen, nämlich 800–1.200 USD pro Einheit. Eine uneinheitliche Erstattung zwingt Ärzte dazu, Verzögerungen bei der Vorabgenehmigung zu bewältigen, was die Akzeptanz hemmt. Die Hersteller sind aufgrund der Handhabung von Paclitaxel und der Qualitätskontrollen mit höheren Fertigungskosten konfrontiert, die sie an die Anbieter weitergeben. Wertbasierte Rahmenbedingungen, die niedrigere Reinterventionsraten anerkennen, stecken noch in den Kinderschuhen, was die Marktdurchdringung trotz klinischer Vorteile einschränkt.

Verfahrenskomplikationen (Restenose, Dissektion)

Bei unbeschichteten Ballons wird innerhalb eines Jahres eine Restenose von 25–35 % beobachtet, und bei 15–20 % der Angioplastien zeigt sich eine gewisse Gefäßdissektion. Komplexe Läsionen – starke Verkalkung oder chronische Verschlüsse – erhöhen diese Risiken und führen gelegentlich zur Konversion zu einem chirurgischen Eingriff. Konkurrierende Modalitäten wie Atherektomie und intravaskuläre Lithotripsie adressieren zunehmend verkalkte Läsionen und verdrängen Ballons bei bestimmten Patienten teilweise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Fortschrittliche Polymere treiben Leistungsinnovationen voran

Polyurethan dominierte im Jahr 2025 mit einem Anteil von 43,12 % am PTA-Ballonkatheter-Markt, was auf ausgereifte Produktionslinien und bewährte Biokompatibilität zurückzuführen ist. Pebax und andere fortschrittliche Polymere expandieren mit einer CAGR von 9,11 %, was auf ihre Knickfestigkeit und Mehr-Durometer-Flexibilität zurückzuführen ist, die die Verfolgbarkeit in gewundenen Gefäßen verbessern. Nylon bleibt für kostensensible Anwendungen bevorzugt, und PET unterstützt Hochdruckballons, die für starre Läsionen ausgelegt sind. Saint-Gobains medizinische Pebax-Mischungen ermöglichen Ballons, die sich biegen, ohne an Berstfestigkeit zu verlieren. Duke Extrusions maßgeschneiderte Pebax-Schläuche und aufkommende PEEK-Substitute, die PFAS vermeiden, demonstrieren, wie Nachhaltigkeitserwägungen die Materialauswahl lenken.

Klinische Komplexität untermauert Polymersubstitutionstrendss. Operateure behandeln zunehmend stärker verkalkte und unter dem Knie liegende Läsionen, was Materialien erfordert, die Schubkraft mit niedrigen Kreuzungsprofilen kombinieren. Der PTA-Ballonkatheter-Markt belohnt weiterhin Anbieter, die Polymergüten für präzise Compliance und Inflationsreaktion anpassen, was höhere technische Erfolgsraten bei schwieriger Anatomie unterstützt. Da Wertanalysegremien die Produktdifferenzierung prüfen, helfen nachgewiesene verfahrenstechnische Vorteile Premium-Polymeren, eine Formularzulassung zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Beschichtungstyp: Therapeutische Lieferplattformen verändern Behandlungsparadigmen

Unbeschichtete Plain-Ballons behielten im Jahr 2025 einen Umsatzanteil von 57,66 %, was ihre Rolle als Basistherapie zur Läsionsdilataion unterstreicht. Medikamentenbeschichtete Paclitaxel-Ballons wachsen jedoch mit einer CAGR von 8,97 %, gestützt durch randomisierte Studien, die 11,1 % weniger unerwünschte Ereignisse im Vergleich zu unbeschichteten Geräten nach der FDA-Zulassung des AGENT-Ballons von Boston Scientific im Jahr 2024 zeigen. Spezielle hydrophile Beschichtungen bedienen kleine Nischen, in denen Reibungsvorteile die zusätzlichen Kosten überwiegen.

Der PTA-Ballonkatheter-Markt profitiert von der ausgereiften Wissenschaft des Medikamententransfers. Die Paclitaxel-Dosis von 2 µg/mm² der AGENT-Plattform erhält die Wirksamkeit und reduziert gleichzeitig die systemische Exposition. Großangelegte Registerdaten aus Schweden bestätigen bessere Ergebnisse bei In-Stent-Restenose mit medikamentenbeschichteten Ballons im Vergleich zur einfachen Angioplastie. Da sich die Leitlinien weiterentwickeln, berücksichtigen Einrichtungen reduzierte Reinterventionen in Gesamtversorgungskostenmodellen und unterstützen so die breitere Formularzulassung therapeutischer Beschichtungen.

Nach Compliance-Niveau: Ingenieurtechnische Präzision trifft klinische Vielseitigkeit

Semi-compliant Ballons führten im Jahr 2025 mit einem Anteil von 45,88 %, da ihre kontrollierte Expansion den meisten Routineangioplastien entspricht. Compliant Ballons, die mit einer CAGR von 8,69 % wachsen, eignen sich hervorragend für die komplexe Läsionsvorbereitung und Nachdilatation, wenn die Gefäßkonformität wichtig ist. Non-compliant Ballons bleiben unverzichtbar für Hochdruckanwendungen, die eine präzise Größenbestimmung erfordern. Die Hersteller passen Wandstärke und Polymermischungen an, um die Compliance zu optimieren, und schaffen so differenzierte Portfolios, die dem Läsionssubtyp und dem Verfahrensschritt entsprechen. Neuartige sphärische Non-compliant-Ballons erzielten eine technische Erfolgsrate von 98,9 % bei komplexen koronaren Fällen und veranschaulichen, wie inkrementelles Engineering die Erfolgsraten erhöht.

Die wachsende Läsionskomplexität macht eine maßgeschneiderte Compliance zu einer Beschaffungspriorität. Zentren, die ältere oder diabetische Patienten behandeln, setzen auf compliant Ballons, um das Dissektionsrisiko zu reduzieren, während Einrichtungen, die chronische Totalverschlüsse behandeln, non-compliant Geräte für eine aggressive Post-Stent-Expansion bevorraten. Interventionalisten fordern zunehmend gemischte Sortimente, um die Compliance an die Echtzeit-Läsionsbeurteilung anzupassen.

Nach Anwendung: Periphere Gefäßexpansion treibt die Marktentwicklung voran

Die koronare Herzerkrankung hielt im Jahr 2025 einen Anteil von 47,72 % an der PTA-Ballonkatheter-Marktgröße, verankert durch gut etablierte Verfahrensvolumina. Periphere Gefäßerkrankungen sind mit einer CAGR von 9,28 % das am schnellsten wachsende Segment, gestützt durch breitere Indikationen, günstige Erstattung und Geräte, die auf lange Läsionen zugeschnitten sind. Die Angioplastievolumina unterhalb des Knies und infrapopliteal steigen, da Alterung und Diabetes die Hochrisikokohorte vergrößern. Nierenarterienstenose, neurovaskuläre Aneurysmareparatur mit ballonunterstützter Coiling-Technik und die AV-Fistel-Erhaltung bei Dialysepatienten fügen inkrementelle Nachfrage hinzu.

Das periphere Wachstum geht auf Leitlinienaktualisierungen zurück, die die minimal-invasive Therapie gegenüber dem chirurgischen Bypass bei vielen gliedmaßenbedrohlichen Fällen positionieren. Medikamentenbeschichtete Ballons senken die Restenose, was die endovaskuläre Erstlinienversorgung noch attraktiver macht. Der PTA-Ballonkatheter-Markt entwickelt sich daher von koronarzentriert zu multi-territorial, wobei Gerätehersteller Größenbereiche und Schaftlängen erweitern, um distale Gefäße zu versorgen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzer: Die ambulante Versorgungsrevolution gestaltet die Leistungserbringung um

Krankenhäuser besaßen im Jahr 2025 64,75 % des Volumens, was das komplexe Fallmanagement und die Rund-um-die-Uhr-Notfallkapazität widerspiegelt. Ambulante chirurgische Zentren, die mit einer CAGR von 9,47 % expandieren, übernehmen routinemäßige und tagesklinische PCI, da die Medicare-Deckung ausgeweitet wird. Vergleichbare Ergebnisse zwischen ambulanten chirurgischen Zentren und ambulanten Krankenhaus-PCI bestätigen die Sicherheit, und niedrigere Einrichtungsgebühren erhöhen die Attraktivität für Zahler. Spezialisierte Herzzentren und arztbasierte Labore besetzen kleinere, aber wachsende Nischen.

Die Expansion ambulanter chirurgischer Zentren gestaltet die Bestandsstrategie um: Kliniker bevorzugen All-in-One-Ballonkits, die den Workflow beschleunigen und den Lagerbedarf minimieren. Anbieter, die Ballons mit Führungsdrähten oder Medikamentenlieferzubehör bündeln, gewinnen im ambulanten Umfeld an Bedeutung, wo Verfahrenszeit und Kostenbewusstsein intensiv sind. Da immer mehr Gefäßarbeiten außerhalb von Krankenhäusern verlagert werden, passen sich die Lieferketten an Just-in-Time-Lagerung und kleinere Chargenbestellungen an.

Geografische Analyse

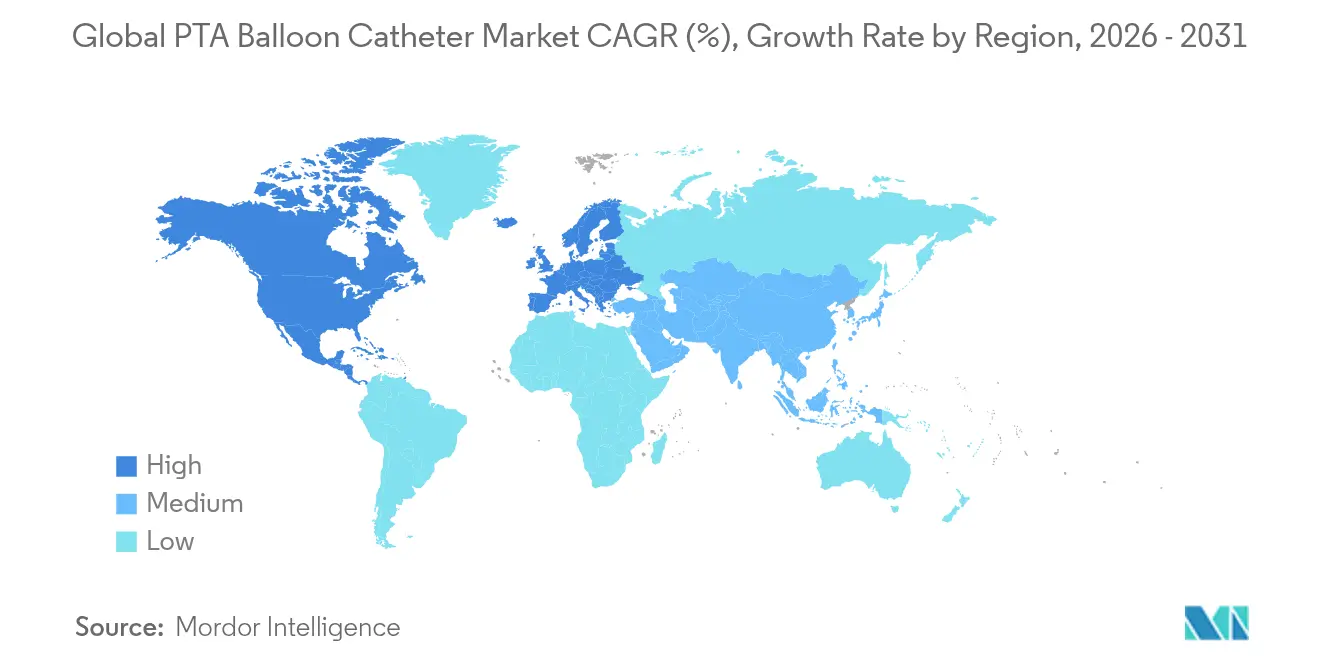

Nordamerika dominierte im Jahr 2025 mit einem Umsatzanteil von 44,92 %, genährt durch robuste Erstattung, tiefgreifende klinische Expertise und erstklassige Zulassungen wie den medikamentenbeschichteten koronaren Ballon AGENT im Februar 2024. ASC-basierte PCI-Standorte verdoppelten sich von 2019 bis 2023, da Vergütungsregeln die ambulante Versorgung begünstigten und neues Volumen außerhalb der Krankenhausmauern generierten. Kanadische und mexikanische Märkte fügen inkrementelle Gewinne durch die Modernisierung der Herzkatheterlabor-Infrastruktur und eine breitere Versicherungsdeckung hinzu.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,71 %. Chinas NMPA erteilte AGENT im Jahr 2024 die Vermarktungsgenehmigung, was eine freundlichere Haltung gegenüber neuartigen Herz-Kreislauf-Geräten signalisiert. Indiens aktualisierter Gerätekodex und erhöhte öffentlich-private Krankenhausausgaben steigern die Nachfrage, während Japans hochbetagte Gesellschaft eine hohe Nutzung von Premium-Ballons antreibt. WHO-Berichte zitieren eine stärkere Regulierungsaufsicht im westlichen Pazifik, die Engpässe beseitigt, die Markteinführungen einst verzögerten. Steigendes Mittelklasseeinkommen und zunehmende Akzeptanz privater Krankenversicherungen vergrößern den Patientenstamm weiter.

Europa hält dank etablierter klinischer Forschungsnetzwerke und harmonisierter Beschaffungsprozesse ein erhebliches Volumen aufrecht. Belege wie die IN.PACT Global-Studie untermauern die Erstattungsakzeptanz medikamentenbeschichteter Ballons durch die Zahler. Der Rahmen der Medizinprodukteverordnung sichert die Qualität, ohne Innovationen zu hemmen. Grüne Beschaffungsrichtlinien fördern Wiederaufbereitungsprogramme, beeinflussen die Kalkulation von Einweg- versus Mehrwegprodukten und könnten die Lebenszykluskosten senken. Osteuropäische Länder stützen sich inzwischen auf EU-Kohäsionsfonds, um Herzkatheterlabor-Ausrüstung zu modernisieren, was Wachstumsspitzen innerhalb einer insgesamt reifen Landschaft schafft.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei Größe und Technologieführerschaft Vorteile verleihen. Medtronic, Boston Scientific und Abbott konzentrieren sich auf medikamentenbeschichtete Innovationen und KI-gestützte Liefersysteme, um ihren Marktanteil zu verteidigen. Teleflexs Erwerb der Gefäßinterventionssparte von BIOTRONIK für 760 Millionen EUR im Jahr 2025 stärkte seinen Fußabdruck im PTA-Ballonkatheter-Markt durch die Pantera Lux-Plattform. Boston Scientific erwarb Bolt Medical für bis zu 664 Millionen USD und ergänzte damit Lithotripsietechnologie, die Ballons bei verkalkten Läsionen ergänzen oder ersetzen kann.

Der Wettbewerb um Marktlücken kommt von Nischenanbietern, die neurovaskuläre, pädiatrische oder Hochdrucksegmente ansprechen. Unternehmen, die KI-gestützte Gefäßmessung in Ballonauswahlabläufe integrieren, sind mit präzisionsgeführten Systemen zuerst auf dem Markt, die kürzere Verfahrenszeiten versprechen. Nachhaltigkeitsdruck spornt Forschung und Entwicklung in Richtung fluorfreier Beschichtungen und recycelbarer Polymere an, was möglicherweise Markenpräferenzen neu setzt. Die Konsolidierung wird voraussichtlich anhalten, da Unternehmen Kostensynergien in Fertigung, Regulierungseinreichungen und globalen Vertriebsnetzen anstreben.

Die Regulierungsbilanz und die Versorgungssicherheit bleiben zentrale Differenzierungsmerkmale. Krankenhäuser bevorzugen Anbieter, die eine konsistente Paclitaxel-Versorgung trotz Umweltauflagen und geopolitischer Risiken gewährleisten können. Partnerschaften zwischen Ballonherstellern und Atherektomie- oder Bildgebungsunternehmen kündigen integrierte Therapiesuiten an, die den Kauf einzelner Modalitäten ablösen.

Führende Unternehmen der globalen PTA-Ballonkatheter-Branche

Medtronic plc

Terumo Corporation

Boston Scientific Corporation

Natec Medical

Cardinal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Cook Medical erklärte, dass sein hydrophiler Selektivkatheter Slip-Cath Beacon Tip in den Vereinigten Staaten und Kanada zur Verwendung verfügbar ist.

- Juni 2023: Cook Medical kündigte eine breitere Verfügbarkeit seiner hydrophilen PTA-Ballonkatheter-Linie Advance Serenity in neuen Größen und Regionen an.

- März 2023: BrosMed erhielt die CE-MDR-Zulassung für seinen Tiche 0.035 Hochdruck-PTA-Ballondilatationskatheter, der auf stark verkalkte periphere Erkrankungsfälle in Europa abzielt.

Berichtsumfang des globalen PTA-Ballonkatheter-Markts

Gemäß dem Umfang dieses Berichts verfügt der perkutane transluminale Angioplastie (PTA)-Ballonkatheter über einen aufblasbaren „Ballon” an seiner Spitze, der während eines minimal-invasiven Katheterisierungsverfahrens eingesetzt wird. Dieses Verfahren dient zur Erweiterung der verengten Gefäßöffnung. Der deflationierte Ballon wird im verengten Bereich platziert und für kurze Zeit aufgeblasen, dann erneut deflationiert und entfernt. Der PTA-Ballonkatheter-Markt ist nach Materialtypen (Polyurethan, Nylon), nach Anwendung (koronare Herzerkrankung, periphere Gefäßerkrankung), nach Endnutzer (Krankenhäuser oder Kliniken, ambulante chirurgische Zentren und weitere) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Polyurethan |

| Nylon |

| PET |

| Pebax und andere fortschrittliche Polymere |

| Unbeschichtet (Plain) |

| Medikamentenbeschichtet – Paclitaxel |

| Spezielle hydrophile Beschichtungen |

| Compliant |

| Semi-Compliant |

| Non-Compliant |

| Koronare Herzerkrankung |

| Periphere Gefäßerkrankung |

| Nierenarterienkrankheit |

| Neurovaskuläre Erkrankung |

| AV-Fistelstenose |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Polyurethan | |

| Nylon | ||

| PET | ||

| Pebax und andere fortschrittliche Polymere | ||

| Nach Beschichtungstyp | Unbeschichtet (Plain) | |

| Medikamentenbeschichtet – Paclitaxel | ||

| Spezielle hydrophile Beschichtungen | ||

| Nach Compliance-Niveau | Compliant | |

| Semi-Compliant | ||

| Non-Compliant | ||

| Nach Anwendung | Koronare Herzerkrankung | |

| Periphere Gefäßerkrankung | ||

| Nierenarterienkrankheit | ||

| Neurovaskuläre Erkrankung | ||

| AV-Fistelstenose | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale PTA-Ballonkatheter-Markt?

Die Größe des PTA-Ballonkatheter-Markts erreichte im Jahr 2026 3,35 Milliarden USD und soll bis 2031 4,96 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im globalen PTA-Ballonkatheter-Markt?

Medtronic plc, Terumo Corporation, Boston Scientific Corporation, Natec Medical und Cardinal Health sind die führenden Unternehmen, die im globalen PTA-Ballonkatheter-Markt tätig sind.

Welche Region wächst im globalen PTA-Ballonkatheter-Markt am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 9,71 % aufgrund regulatorischer Harmonisierung, Infrastrukturinvestitionen und steigender Gesundheitsausgaben.

Wie verbessern medikamentenbeschichtete Ballons die Behandlungsergebnisse?

Randomisierte Studien zeigen, dass medikamentenbeschichtete Ballons das Versagen der Zielläsion im Vergleich zu unbeschichteten Ballons um 11,1 % reduzieren und Wiederholungseingriffe um bis zu 40 % senken.

Seite zuletzt aktualisiert am: