MRI-Kontrastmittelmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

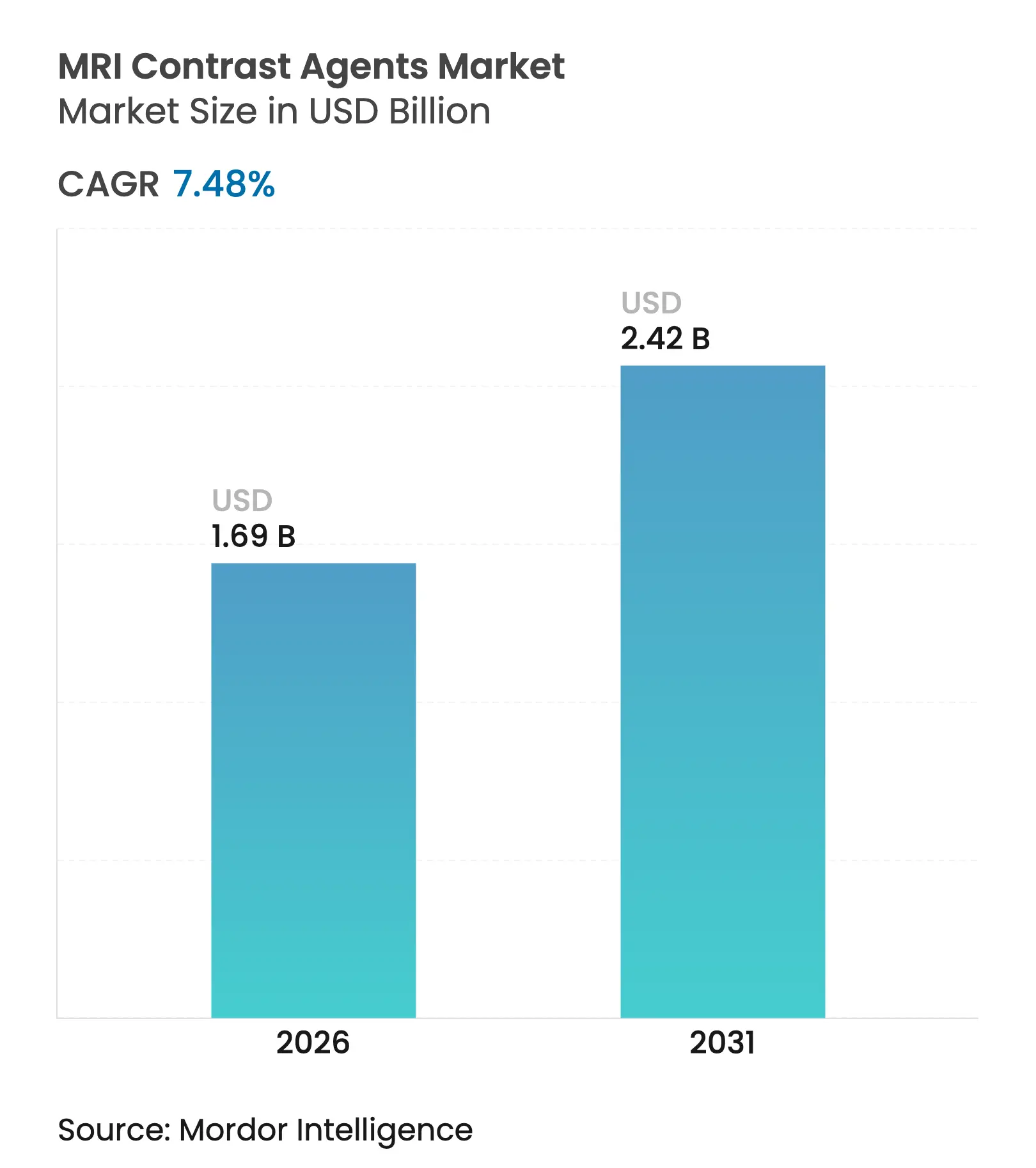

| Marktgröße (2026) | 1.69 Milliarden US-Dollar |

| Marktgröße (2031) | 2.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MRI-Kontrastmittelmarkt Analyse von Mordor Intelligence

Die Größe des MRI-Kontrastmittelmarkts wurde im Jahr 2025 auf 1,57 Milliarden USD geschätzt und wird voraussichtlich von 1,69 Milliarden USD im Jahr 2026 auf 2,42 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,48 % während des Prognosezeitraums (2026–2031). Die Nachfrageausweitung resultiert aus der alternden Bevölkerung, einer breiteren Erstattungsabdeckung für ambulante Untersuchungen und raschen Fortschritten bei KI-gesteuerten Dosierungsprotokollen, die die Gadolinium-Exposition ohne Einbußen bei der diagnostischen Leistung reduzieren. Hersteller lenken ihre Forschungs- und Entwicklungsbudgets auf makrozyklische Hochrelaxivitätschemien und manganbasierte Alternativen um, um anhaltende Sicherheitsbedenken zu adressieren, während regionale Bildgebungsnetzwerke ihre Geräteflotten zur Bewältigung steigender Verfahrensvolumina erweitern. Zusammen verstärken diese Kräfte den Wandel vom volumenbasierten Verkauf zur wertbasierten Nutzung, bei der präzise Dosierung, Patientensicherheit und ökologische Nachhaltigkeit den Wettbewerbsvorteil bestimmen.

Wichtigste Erkenntnisse des Berichts

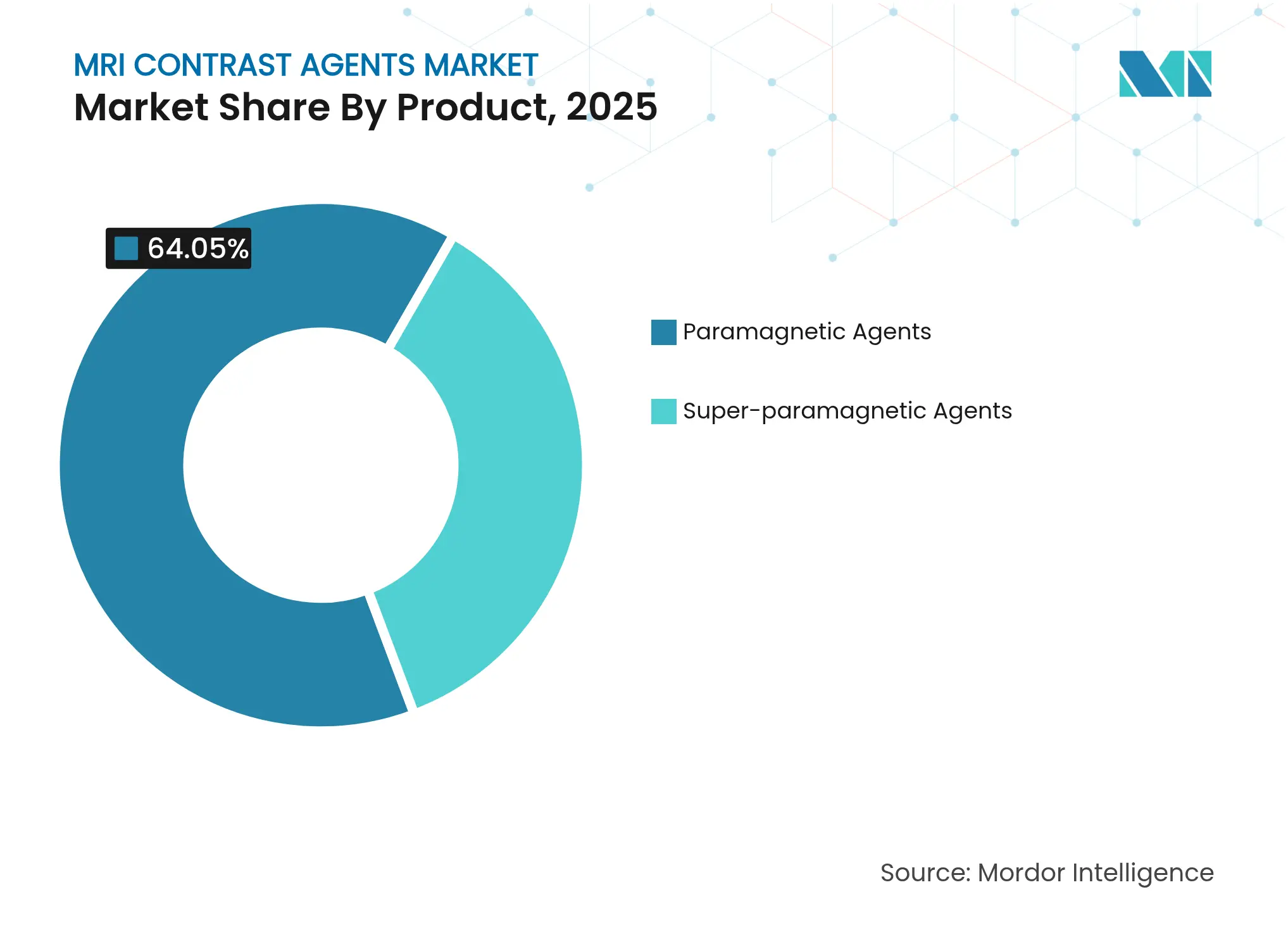

- Nach Produktkategorie führten paramagnetische Mittel mit einem Umsatzanteil von 64,05 % im Jahr 2025, während superparamagnetische Mittel bis 2031 voraussichtlich mit einer CAGR von 10,63 % wachsen werden.

- Nach Typ hielten klinische Anwendungen im Jahr 2025 einen Anteil von 71,92 % am MRI-Kontrastmittelmarkt, während präklinische Anwendungen mit einer CAGR von 8,88 % bis 2031 das schnellste Wachstum verzeichnen.

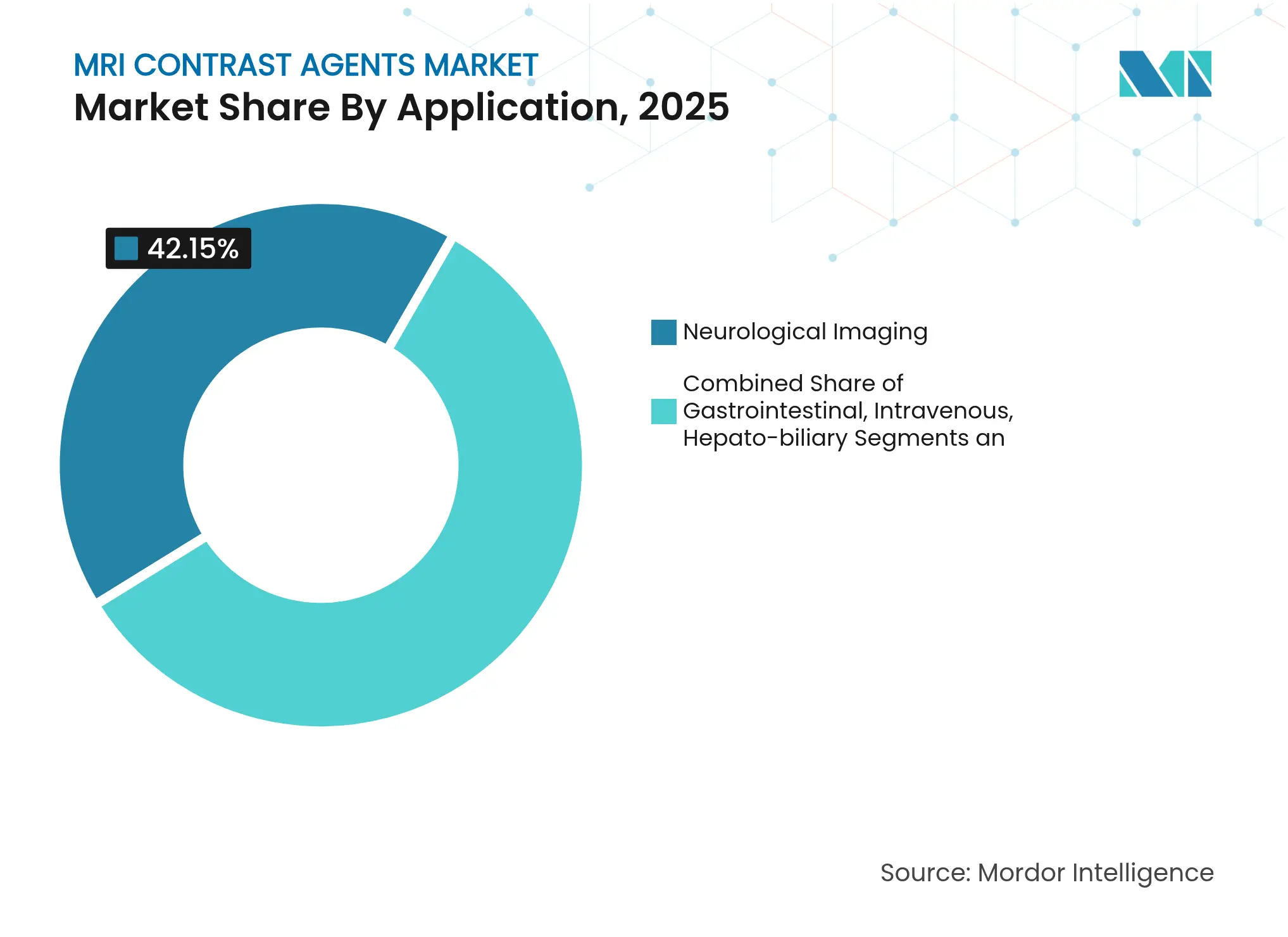

- Nach Anwendung erfasste die neurologische Bildgebung im Jahr 2025 einen Anteil von 42,15 % an der MRI-Kontrastmittelmarktgröße, und die hepatobiliäre Bildgebung wächst bis 2031 mit einer CAGR von 9,92 %.

- Nach Endverbraucher entfielen auf Krankenhäuser im Jahr 2025 57,72 % der MRI-Kontrastmittelmarktgröße; Forschungsinstitute sind auf eine CAGR von 9,21 % bis 2031 ausgerichtet.

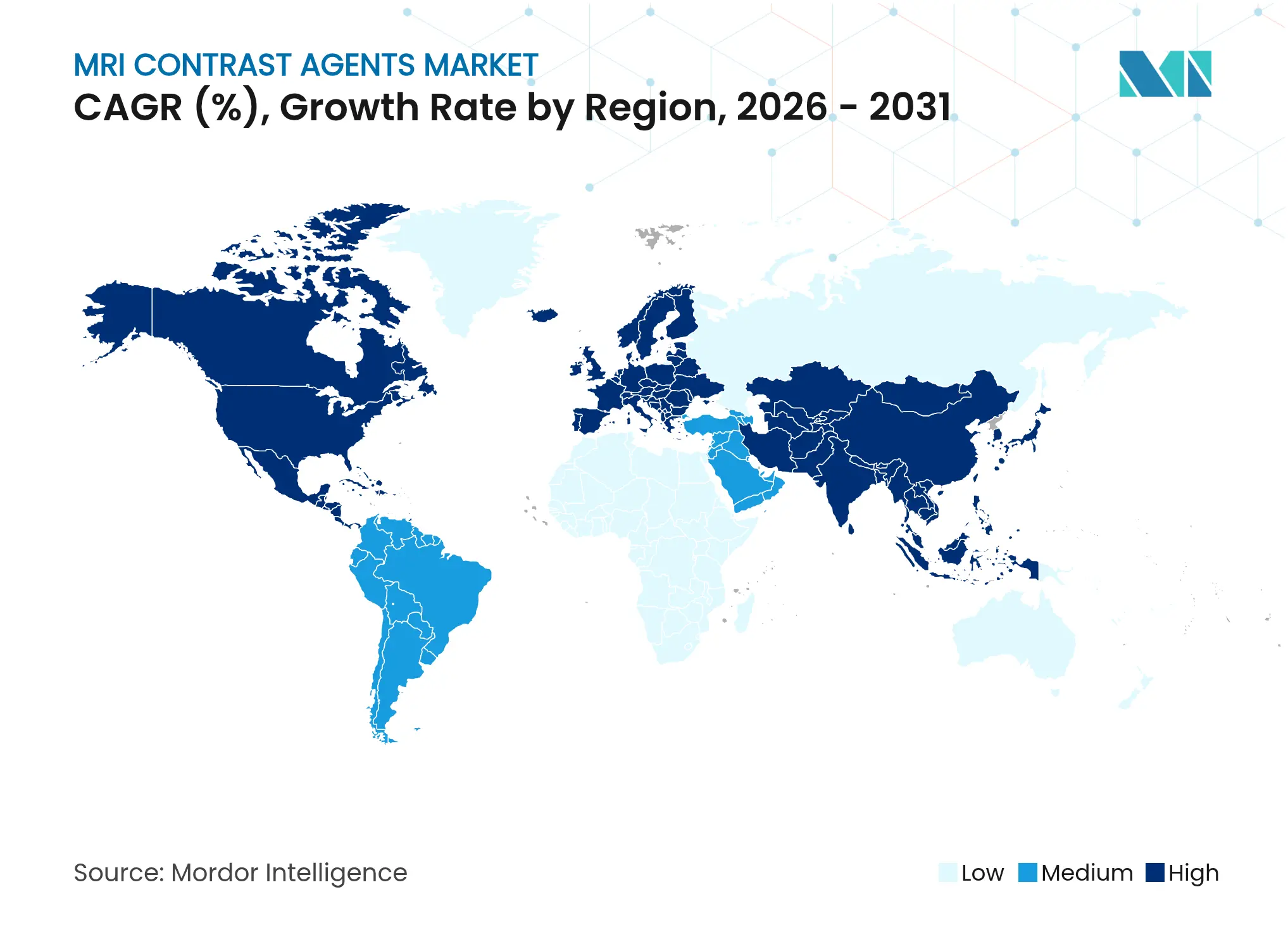

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,85 % im Jahr 2025, während Asien-Pazifik bis 2031 die stärkste CAGR von 7,68 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale MRI-Kontrastmittelmarkt Trends und Erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz chronischer Krankheiten | +1.80% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende MRI-Untersuchungsvolumina in alternden Bevölkerungen | +1.50% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Verlagerung der Forschung und Entwicklung hin zu makrozyklischen Mitteln mit hoher Relaxivität | +1.20% | Nordamerika und EU-Regulierungsmärkte zuerst | Mittelfristig (2–4 Jahre) |

| Breitere Erstattung für ambulante MRI-Verfahren | +0.90% | Nordamerika, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nanopartikelbasierte Mittel zur Ermöglichung von Ultra-Niedrig-Gadolinium-Dosen | +0.80% | Global, angeführt von Forschungszentren in den USA und Europa | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte personalisierte Kontrastdosierungsprotokolle | +0.70% | Zunächst technologisch fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz chronischer Krankheiten

Gesundheitssysteme sehen sich wachsenden kardiovaskulären und diabetischen Belastungen gegenüber, was eine stärkere Abhängigkeit von kontrastmittelgestützter MRI für die Frühdiagnose und laufende Behandlung fördert. Die Amerikanische Herzgesellschaft prognostiziert, dass die Kosten für kardiovaskuläre Versorgung bis 2050 auf 1,49 Billionen USD steigen werden, was eine anhaltende Verfahrensnachfrage untermauert.[1]Amerikanische Herzgesellschaft, "Prognosen zu Herz-Kreislauf-Erkrankungen," heart.org Kardiale MRI, die heute von öffentlichen und privaten Versicherern weitgehend abgedeckt wird, profitiert von makrozyklischen Gadolinium-Mitteln, die Perfusion und Fibrose in einer einzigen Sitzung visualisieren. Wiederkehrende Folgeuntersuchungen sichern vorhersehbare Einnahmen für Lieferanten und fördern gleichzeitig Investitionen in Ultra-Niedrig-Dosis-Formulierungen. Krankenhäuser behandeln kontrastmittelgestützte MRI zunehmend als Präventivversorgung, die spätere Interventionskosten senkt.

Steigende MRI-Untersuchungsvolumina in alternden Bevölkerungen

Die demografische Alterung in entwickelten Volkswirtschaften wird die MRI-Nutzung bis 2055 voraussichtlich um 16,9 % steigern, wobei geriatrische Radiologieprotokolle die Kontrastmitteldosis an die nachlassende Nierenfunktion anpassen. Makrozyklische Mittel mit höheren Stabilitätsprofilen ersetzen lineare Gegenstücke bei der Schlaganfall- und Demenzbildgebung, bei der ältere Patienten serielle Untersuchungen durchlaufen. Um den Durchsatz zu bewältigen, installieren ambulante Netzwerke zusätzliche 3-T-Systeme und ferngesteuerte Injektoren, was das strukturelle Wachstum des MRI-Kontrastmittelmarkts stärkt.

Verlagerung der Forschung und Entwicklung hin zu makrozyklischen Mitteln mit hoher Relaxivität

Pharmazeutische Entwicklungspipelines bevorzugen Mittel, die bei kleineren Gadolinium-Mengen eine gleichwertige Bildqualität liefern. Bayers Phase-III-Ergebnisse für Gadoquatran zeigen eine 60-prozentige Dosisreduktion bei gleichbleibender Wirksamkeit. GE HealthCares manganbasierter Kandidat erweitert die Chemieoptionen und könnte Seltene-Erden-Metalle aus Formulierungen entfernen. Höhere Relaxivität steht im Einklang mit den sich verschärfenden europäischen Entsorgungsvorschriften und den US-amerikanischen Nachhaltigkeitszielen und verschafft Innovatoren einen regulatorischen Vorsprung.

Breitere Erstattung für ambulante MRI-Verfahren

Trotz einer Kürzung des US-amerikanischen Umrechnungsfaktors um 2,83 % im Jahr 2025 behielt der CMS die Abdeckung für wichtige kontrastmittelgestützte Studien bei und erkannte deren kostensparende Wirkung auf die nachgelagerte Versorgung an. Private Kostenträger spiegeln diese Haltung wider, insbesondere für onkologische und kardiologische Behandlungspfade, die auf Frühbildgebung angewiesen sind. Verbesserte Erstattungstransparenz beschleunigt die Verlagerung des Versorgungsorts zu spezialisierten Bildgebungszentren und stärkt den MRI-Kontrastmittelmarkt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Ereignisse und Bedenken hinsichtlich der Gadolinium-Ablagerung | -1.40% | Global, mit erhöhter Kontrolle in der EU und den USA | Kurzfristig (≤ 2 Jahre) |

| Strenge multiregionale Zulassungsverfahren | -1.10% | Global, am komplexesten in den USA, der EU und Japan | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko bei der Beschaffung von Seltenen Erden (Gadolinium) | -0.90% | Global, mit höchster Auswirkung in Nicht-China-Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von MRI-Techniken ohne Kontrastmittel | -0.80% | Zunächst technologisch fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Ereignisse und Bedenken hinsichtlich der Gadolinium-Ablagerung

Langzeitstudien zur Geweberetention zeigen, dass Gadolinium langsamer ausgeschieden wird als bisher angenommen, was die FDA zur Kodierung der Gadolinium-Ablagerungskrankheit veranlasst hat. Lineare Mittel zeigen Symptomzusammenhänge in bis zu 24 % der Fälle, was die Migration zu makrozyklischen Formulierungen intensiviert. Krankenhäuser führen strengere Screening- und Einwilligungsverfahren ein, was das Kontrastmittelvolumen in grenzwertigen klinischen Szenarien leicht dämpft. Forschungs- und Entwicklungsteams beeilen sich, gadoliniumfreie oder chelatierbare Alternativen zu liefern, um Kliniker und Regulierungsbehörden gleichermaßen zu beruhigen.

Wachsende Akzeptanz von MRI-Techniken ohne Kontrastmittel

KI-basierte Rekonstruktion und Deep-Learning-Synthese erzeugen nun vaskuläre und Weichteildetails ohne exogene Mittel, verkürzen die Untersuchungszeiten und eliminieren Infusionsrisiken.[2]Radiologie: Künstliche Intelligenz, "KI-Rekonstruktion für kontrastmittelfreie Bildgebung," radiology-ai.rsna.org Frühe onkologische Studien bestätigen, dass abgekürzte kontrastmittelfreie Leberprotokolle der Kontrastmittel-MRI bei der Erkennung kolorektaler Metastasen ebenbürtig sind.[3]Insights Imaging, "Abgekürzte Leber-MRI ohne Kontrastmittel," insights-imaging.org Methoden zur Messung der kardialen Perfusion, die natives T1-Mapping nutzen, verringern die Abhängigkeit von Gadolinium weiter. Während diese Ansätze hauptsächlich in erstklassigen Zentren eingeführt werden, setzen sie Lieferanten unter Druck, einen Mehrwert über die grundlegende Kontrastmittelgabe hinaus nachzuweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Superparamagnetische Innovation fordert paramagnetische Dominanz heraus

Paramagnetische Mittel hielten im Jahr 2025 einen Anteil von 64,05 % am MRI-Kontrastmittelmarkt, gestützt durch jahrzehntelange regulatorische Anerkennung und fest verankerte klinische Routinen. Der entsprechende Beitrag zur MRI-Kontrastmittelmarktgröße für paramagnetische Mittel wird voraussichtlich mit einer moderaten CAGR von 6,06 % bis 2031 steigen. Superparamagnetische Eisenoxid-Nanopartikel, obwohl heute noch eine Nische, werden voraussichtlich eine CAGR von 10,63 % verzeichnen und zielen auf das Lymphknoten-Staging und die Mikrothrombendetektion ab, wo ihre Empfindlichkeit bei 7-T-Scannern Läsionen unter 2,5 mm aufdeckt.

Regulatorische Hürden bleiben für superparamagnetische Chemien höher, da ihr Nanopartikelverhalten erweiterte toxikologische Überprüfungen erfordert. Dennoch signalisieren die ersten FDA-Zulassungen eine wachsende Vertrautheit und ebnen den Weg zu einer breiteren klinischen Akzeptanz. Hersteller mit Eisenoxid-Pipelines kooperieren mit akademischen Schlaganfall-Konsortien, um reale Belege zu sammeln, und positionieren sich, um inkrementelle MRI-Kontrastmittelmarktanteile zu gewinnen, sobald Leitlinien die routinemäßige zerebrovaskuläre Anwendung befürworten. Paramagnetische Hersteller investieren gleichzeitig in makrozyklische Upgrades und Mehrdosis-Flaschenkonfigurationen, um ihre Marktstellung zu verteidigen. Die anhaltende Dominanz der paramagnetischen Mittel spiegelt auch fest verankerte Beschaffungssysteme und das Komfortniveau der Radiologen wider. Große Krankenhausgruppen verhandeln mehrjährige Lieferverträge, die Injektoren, Verbrauchsmaterialien und technischen Support bündeln, was Wechselhürden schafft. Superparamagnetische Mittel bieten jedoch durch ihre krankheitsfokussierte Leistung – insbesondere bei Sentinel-Lymphknoten-Biopsien und Plaquecharakterisierung – einen glaubwürdigen Weg zur selektiven Substitution, anstatt einer vollständigen Verdrängung, über den Prognosehorizont hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Präklinischer Aufschwung spiegelt den Boom der Forschungsinvestitionen wider

Die klinische Bildgebung verbrauchte im Jahr 2025 71,92 % der MRI-Kontrastmittelmarktgröße, bedingt durch hochvolumige neurologische, onkologische und muskuloskelettale Untersuchungen in der Routineversorgung. Präklinische Anwendungen, obwohl sie einen kleineren Umsatzpool darstellen, sind auf eine CAGR von 8,88 % ausgerichtet, unterstützt durch pharmazeutische Machbarkeitsstudien und NIH-finanzierte Gehirnkartierungsinitiativen. Der MRI-Kontrastmittelmarktanteil für präklinische Anwendungen wird bis 2031 voraussichtlich auf 29,35 % ansteigen, da translationale Forschungspipelines länger werden.

Akademisch-industrielle Allianzen beschleunigen die Validierung neuartiger Biomarker mithilfe von Kleintier-MRI und erweitern die Nachfrage nach spezialisierten Sonden, die unter aktuellen klinischen Vorschriften nicht erreichbar sind. Flexible toxikologische Schwellenwerte ermöglichen Experimente mit Mangan-, Fluor- und organischen Radikalformulierungen. Anbieter bedienen dieses Segment mit Mikrodosisverpackungen, benutzerdefinierten Relaxometriedaten und Anwendungswissenschaftlern vor Ort. Parallel dazu integrieren Auftragsforschungsorganisationen kontrastmittelgestützte MRI-Endpunkte in Onkologie- und Gentherapieprogramme, was stetige Lieferströme sichert. Auf der klinischen Seite veranlasst eine strengere Erstattung Radiologiegruppen dazu, Dosierungsalgorithmen zu verfeinern, die den Flaschenvorratsbestand strecken, ohne die diagnostische Sicherheit zu beeinträchtigen. KI-gesteuerte Protokollmaschinen schlagen patientenspezifische Volumina basierend auf Gewicht, Nierenfunktion und Bildgebungssequenz vor, was den Schwerpunkt des MRI-Kontrastmittelmarkts auf Präzision statt Menge erhöht.

Nach Anwendung: Hepatobiliäre Bildgebung übertrifft den traditionellen neurologischen Fokus

Neurologische Studien behielten im Jahr 2025 einen Anteil von 42,15 % am MRI-Kontrastmittelmarkt, dank steigender Demenzprävalenz, Anforderungen an die Schlaganfall-Triage und der etablierten Rolle von Gadolinium bei der Nachsorge von Multipler Sklerose. Hepatobiliäre Protokolle expandieren am schnellsten und verzeichnen eine CAGR von 9,92 %, da die Inzidenz von Lebererkrankungen steigt. Die mit der hepatobiliären Bildgebung verbundene MRI-Kontrastmittelmarktgröße wird bis 2031 voraussichtlich 373,68 Millionen USD erreichen, gestützt durch Gadoxetsäure-Mittel, die dynamische Angiografie und Hepatozytenfunktionsbewertung in einer Sitzung kombinieren.

Leberspezifische Mittel ermöglichen eine präzise Differenzierung zwischen gutartigen und bösartigen Läsionen und leiten die Transplantationskandidatur und chirurgische Planung. Neue Leitlinien der hepatologischen Fachgesellschaften im Asien-Pazifik-Raum empfehlen kontrastmittelgestützte MRI als Erstlinienuntersuchung bei Verdacht auf hepatozelluläres Karzinom, was die regionale Nachfrage ankurbelt. Umgekehrt entwickeln sich neurologische Protokolle hin zu Hochfeldmagneten und Zero-Echo-Akquisitionen, was Anbieter dazu veranlasst, Relaxivitätsprofile für 7-T-Systeme feinzuabstimmen. Muskuloskelettale und gastrointestinale Anwendungen bleiben stabil, bieten aber inkrementelle Chancen, da sportmedizinische Kliniken und Notaufnahmen einen schnelleren Durchsatz mit Einzeldosis-makrozyklischen Optionen anstreben. Die kardiale Bildgebung profitiert von phasenaufgelösten myokardialen Perfusionstechniken, steht jedoch bei der Koronarbewertung im Wettbewerb mit der CT.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Forschungsinstitute treiben die akademisch-industrielle Zusammenarbeit voran

Krankenhäuser machten im Jahr 2025 57,72 % der Volumina aus, geschützt durch zentralisierte Einkaufsmacht und integrierte Versorgungspfade. Forschungsinstitute werden jedoch das Wachstum mit einer CAGR von 9,21 % anführen, da Fördermittel auf Präzisionsmedizin-Biomarker abzielen. Diese Zentren kaufen dedizierte Kleintier-Systeme und hyperpolarisierte Upgrades und erweitern den MRI-Kontrastmittelmarkt über die routinemäßige diagnostische Nutzung hinaus. Ambulante Bildgebungsnetzwerke bilden die zweitgrößte Käufergruppe und nutzen Abendtermine und Preistransparenz, um Untersuchungen aus der Krankenhausradiologie abzuziehen. Sie setzen cloud-verbundene Injektoren ein, die Daten für Kostenträgerprüfungen erfassen und die betriebliche Kontrolle verschärfen. Veterinäronkologie und industrielle Materialprüfung bilden eine Nischen-, aber wachsende Gruppe, insbesondere in Nordamerika, wo die Durchdringung von Tierversicherungen steigt.

Die Zusammenarbeit zwischen den Segmenten floriert: Pharmazeutische Sponsoren finanzieren akademische Scanner, während Lehrkrankenhäuser KI-Algorithmen an Einzelhandels-Bildgebungsketten lizenzieren. Dieses Ökosystem speist eine kontinuierliche Nachfrage nach fortschrittlichen Mitteln und erhält die Liefervielfalt über Flaschengrössen und Chemien hinweg aufrecht.

Geografische Analyse

Nordamerika behielt im Jahr 2025 37,85 % des globalen Umsatzes, gefestigt durch große installierte MRI-Basen, hohe Verfahrenserstattung und eine rasche Akzeptanz von Hochrelaxivitätsneueinsteigern wie Gadopiclenol. Die MRI-Kontrastmittelmarktgröße der Region wird voraussichtlich mit einer stetigen CAGR von 6,49 % wachsen, gestützt durch die Expansion ambulanter Standorte und wertbasierte Versorgungsprogramme, die eine frühe Onkologieerkennung belohnen. Europa folgt mit ausgewogenem Wachstum unter strengen Umweltrichtlinien, die die Gadolinium-Entsorgung einschränken. Entsorgungsgebührendruck stimuliert die Krankenhausadoption von makrozyklischen Niedrigdosisprotokollen und Rückgewinnungseinheiten, die Seltene-Erden-Metalle für das Recycling extrahieren. Die regulatorische Angleichung zwischen der EMA und nationalen Behörden bietet einen einzigen Zulassungsweg, erfordert jedoch eine umfangreiche Pharmakovigilanz, was Lieferanten mit robuster Überwachungsinfrastruktur begünstigt.

Asien-Pazifik führt das Wachstum mit einer CAGR von 7,68 % an, angetrieben durch die Modernisierung öffentlicher Krankenhäuser in China und den Ausbau privater Bildgebungsketten in Indien. Steigende Mittelklasseabdeckung unter nationalen Versicherungssystemen erhöht die Untersuchungsvolumina, während Regierungen Hochfeld-Scanner-Importe beschleunigen. Lokale Lieferanten konzentrieren sich auf Einweg-Fertigspritzen, um Dosierungsfehler zu reduzieren, wo die Pflegepersonal-Patienten-Verhältnisse hoch sind. Japans alternde Demografie verstärkt die Verfahrensnachfrage weiter, insbesondere bei neurodegenerativen Erkrankungen. Lateinamerika sowie der Nahe Osten und Afrika hinken hinterher, zeigen aber eine aufkommende Beschleunigung, da öffentlich-private Partnerschaften Diagnosezentren finanzieren. Diese Projekte überspringen oft veraltete 1,5-T-Flotten und setzen direkt auf 3-T-Systeme, die mit automatisierten Injektoren gebündelt sind. Anbieter, die sterilisierbare Zubehörteile und Fernwartung anbieten, haben in diesen kostenempfindlichen Umgebungen einen Vorteil.

Wettbewerbslandschaft

Der MRI-Kontrastmittelmarkt ist mäßig konzentriert: Die fünf größten Unternehmen machen etwa 68 % des Umsatzes aus, was Raum für Nischenstörer lässt. Bayer, GE HealthCare und Bracco nutzen globale Vertriebsnetze und etablierte Pharmakovigilanzsysteme, um ihre Marktstellung zu schützen. Braccos Meilenstein von 1 Million Vueway-Injektionen an 480 Standorten veranschaulicht die rasche Akzeptanz, wenn Sicherheit und Relaxivität mit betrieblicher Effizienz zusammentreffen.

Strategische Allianzen vertiefen Wettbewerbsvorteile. Siemens Healthineers kooperiert mit Bayer, um MR-Konsolen mit intelligenten Injektoren zu verbinden, die die Dosis pro Sequenz automatisch modulieren, und verankert so die Kontrastmitteltreue in Hardware-Ökosystemen. GE HealthCare erschließt Weißräume durch Mangan- und Zinkchemien, die auf Patienten mit schwerer Niereninsuffizienz abzielen. Start-ups verfolgen organische Radikal- und Nanopartikelplattformen, die Gadolinium vollständig eliminieren, und werben mit Null-Ablagerungsvorteilen. Akademische Ausgründungen sichern sich Startkapital, um Tierdaten in erste Studien am Menschen zu überführen, und setzen etablierte Unternehmen unter Druck, ihre Portfolios zu erweitern. Mittelgroße Generikahersteller verfolgen preisgetriebene Ausschreibungen in Asien und Lateinamerika, wo die regulatorischen Markteintrittsbarrieren niedriger sind.

Regulatorische Veränderungen treiben Kapazitätsinvestitionen an: Bracco investiert 86 Millionen USD, um die Schweizer Produktion zu verdreifachen und die Versorgungsredundanz sicherzustellen, da die Nachfrage nach Hochrelaxivitätsmitteln steigt. Bayer rüstet deutsche Anlagen mit geschlossenen Lösungsmittelrückgewinnungssystemen auf, um die EU-Entsorgungsobergrenzen zu erfüllen. Insgesamt hängt der Erfolg davon ab, klinische Überlegenheit nachzuweisen und gleichzeitig strengere Umwelt- und Pharmakovigilanzanforderungen zu navigieren.

MRI-Kontrastmittelbranche Marktführer

Bayer AG

GE HealthCare

Bracco Imaging SpA

Guerbet SA

Canon Medical Systems Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Bayer gab positive Phase-III-Daten für Gadoquatran bekannt, die eine 60-prozentige Gadolinium-Dosisreduktion bei vergleichbarer Wirksamkeit zeigen; Einreichungen in wichtigen Märkten werden nach Abschluss der QUANTI-CNS-Studie folgen.

- November 2024: Bracco Diagnostics überschritt 1 Million Gadopiclenol-Injektionen an 480 Standorten und unterstrich damit die Marktakzeptanz von Hochrelaxivitätsmitteln.

- Oktober 2024: GE HealthCare schloss Phase-I-Studien seines makrozyklischen manganbasierten Mittels ohne schwerwiegende unerwünschte Ereignisse ab.

- September 2024: Die FDA genehmigte Elucirem (Gadopiclenol) für Patienten ab ≥ 2 Jahren und ermöglicht so eine reduzierte Gadolinium-Exposition bei routinemäßigen MRI-Untersuchungen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den MRI-Kontrastmittelmarkt als alle paramagnetischen und superparamagnetischen Substanzen, hauptsächlich auf Gadolinium-, Mangan- oder Eisenoxidbasis, die für den menschlichen Gebrauch formuliert und in Einzeldosisfläschchen oder Fertigspritzen an Krankenhäuser, Bildgebungszentren und Forschungseinrichtungen geliefert werden. Die Werte werden zum Herstellerverkaufspreis angegeben und in konstante USD des Jahres 2025 umgerechnet.

Mittel für CT oder Ultraschall, hybride PET-MRI-Tracer, Kochsalzspülungen und MRI-Geräte sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkt

- Superparamagnetische Mittel

- Paramagnetische Mittel

- Nach Typ

- Klinisch

- Präklinisch

- Nach Anwendung

- Gastrointestinal

- Intravenös

- Hepatobiliär

- Neurologische Bildgebung

- Sonstige Anwendungen

- Nach Endverwendung

- Krankenhäuser

- Diagnose- und Bildgebungszentren

- Forschungsinstitute

- Sonstige Endverbraucher

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Radiologen, Apothekendirektoren, Beschaffungsmanager und Kontrastmittelwissenschaftler in Nordamerika, Europa und dem Asien-Pazifik-Raum. Diese Gespräche validieren Nutzungsraten, durchschnittliche Verkaufspreise, makrozyklische Akzeptanz und Formulareinschränkungen und ermöglichen es uns, Lücken zu schließen, die durch Schreibtischarbeit entstehen.

Sekundärforschung

Wir beginnen mit der Zusammenstellung von MRI-Verfahrenszahlen, Zolltarifen und demografischen Indikatoren aus offenen Quellen wie dem WHO Global Health Observatory, OECD-Gesundheitsstatistiken, Eurostat-Bildgebungstabellen und US-amerikanischen CMS-Ambulanzaufzeichnungen. Regulatorische Mitteilungen der FDA und EMA, Radiologiegesellschaftsregister, begutachtete Sicherheitsstudien, Unternehmens-10-K-Einreichungen und Zollcodes erweitern unsere Evidenzbasis. Umsatzaufteilungen von Unternehmen und Schlagzeilenverifizierungen erfolgen über D&B Hoovers und Dow Jones Factiva. Die genannten Quellen sind illustrativ; viele weitere öffentliche und proprietäre Referenzen fließen in den Datensatz ein.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren die Nachfrage von oben nach unten, indem wir nationale MRI-Untersuchungsvolumina mit dem Anteil kontrastmittelgestützter Untersuchungen und der durchschnittlichen Milliliterdosis multiplizieren und dann das Gesamtvolumen mit regionsspezifischen durchschnittlichen Verkaufspreisen bepreisen. Lieferanten-Rollups und Kanalprüfungen liefern eine Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte finalisiert werden. Zu den wichtigsten verfolgten Variablen gehören Untersuchungsdichte pro 1.000 Einwohner, makrozyklischer versus linearer Mix, altersbedingter chronischer Krankheitsprävalenz, Dosisreduzierungstrends und ambulanter Anteil. Prognosen verwenden eine multivariate Regression, die das Untersuchungswachstum mit demografischen und Krankheitsindikatoren verknüpft, und werden anschließend durch Szenarioanalysen einem Stresstest unterzogen. Wo Versanddaten lückenhaft sind, interpolieren wir Trends, die während der Primärforschung bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden auf Anomalien gegenüber historischen Importwerten, abrupten Verschiebungen der durchschnittlichen Verkaufspreise und angekündigten Kapazitätserweiterungen geprüft. Zwei Analysten überprüfen die Annahmen unabhängig voneinander, bevor sie freigegeben werden. Wir aktualisieren alle zwölf Monate und geben Zwischenaktualisierungen heraus, wenn wichtige Ereignisse wie eine bedeutende Zulassung, ein Sicherheitsrückruf oder eine große Ausschreibungsvergabe den Markt wesentlich verändern.

Warum Mordors MRI-Kontrastmittel-Basislinie das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil jedes Unternehmen seinen eigenen Produktkorb, Preisanker und Aktualisierungsrhythmus wählt.

Zu den wichtigsten Ursachen für Abweichungen gehören die Einbeziehung von CT-Kontrastmittelvolumina durch einige Verlage, nicht angepasste Listenpreise durch andere und die Auslassung realer Dosisreduzierungen, die unser Team erfasst.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 1,57 Mrd. USD (2025) | ||

| 2,50 Mrd. USD (2024) | Globales Beratungsunternehmen A | Bündelt CT- und Hybridmittel, stützt sich ausschließlich auf Krankenhauseinkaufsdaten |

| 2,11 Mrd. USD (2023) | Fachzeitschrift B | Verwendet einfache Umsatztrends, ignoriert den Rückgang der Dosis pro Untersuchung |

| 1,56 Mrd. USD (2024) | Branchenverleger C | Lässt aufkommende Mangan- und Eisenoxidformate aus, wendet eine Einvariablenprognose an |

Der Vergleich zeigt, dass Mordors disziplinierter Ansatz, wenn der Umfang auf reine MRI-Mittel beschränkt und Variablen offen dokumentiert werden, eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger reproduzieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle MRI-Kontrastmittelmarkt?

Der Markt beläuft sich im Jahr 2026 auf 1,69 Milliarden USD und wird voraussichtlich bis 2031 auf 2,42 Milliarden USD wachsen, mit einer CAGR von 7,48 %.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 7,68 % verzeichnen, dank des Ausbaus der Gesundheitsinfrastruktur und steigender Untersuchungsvolumina.

Warum gewinnen makrozyklische Mittel an Popularität?

Makrozyklische Formulierungen zeigen eine geringere Gadolinium-Retention und ermöglichen eine gleichwertige Bildqualität bei reduzierten Dosen, was Sicherheits- und Umweltbedenken adressiert.

Wie wird die MRI ohne Kontrastmittel die Nachfrage nach Kontrastmitteln beeinflussen?

KI-gesteuerte Techniken ohne Kontrastmittel können die Nutzung in bestimmten Anwendungen einschränken, aber die Gesamtnachfrage bleibt widerstandsfähig, wo Kontrastmittel einen klaren diagnostischen Nutzen bieten.

Welches Anwendungssegment wächst am schnellsten?

Die hepatobiliäre Bildgebung führt das Wachstum mit einer CAGR von 9,92 % an, unterstützt durch leberspezifische Mittel, die die Früherkennung des hepatozellulären Karzinoms unterstützen.

Was ist der wichtigste Wettbewerbsfokus unter den führenden Lieferanten?

Unternehmen legen den Schwerpunkt auf Hochrelaxivitäts-, Niedrigdosisformulierungen und integrierte Injektor-Scanner-Workflows, um die Patientensicherheit und betriebliche Effizienz zu verbessern.

Seite zuletzt aktualisiert am: