Marktgröße und Marktanteil des Asia-Pacific-NOR-Flash-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Asia-Pacific-NOR-Flash-Markts von Mordor Intelligence

Die Marktgröße des Asien-Pazifik NOR-Flash-Markts wird voraussichtlich von 1,88 Milliarden USD im Jahr 2025 auf 1,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,9 % über den Zeitraum 2026–2031 einen Wert von 2,65 Milliarden USD erreichen. Design-Win-Aktivitäten in der Automobilelektronik und bei fortschrittlichen seriellen Schnittstellen treiben das Wertwachstum an, auch wenn die Stückzahlen in der Unterhaltungselektronik sich stabilisieren. Die Stärke taiwanesischer Auftragsfertiger, Chinas Streben nach Chip-Eigenversorgung und Japans ausgereiftes Automobil-Speicher-Ökosystem halten die Region im Mittelpunkt der globalen Produktion und Nachfrage. Qualifizierungszyklen für Automobil-OEMs, Reibungspunkte bei Exportkontrollen und aufkommende ReRAM-Alternativen gestalten die Lieferantenstrategien in Richtung höherdichter und hochzuverlässiger Bauteile um. Die Knappheit an Wafern auf reifen Knoten in Taiwan bestimmt weiterhin die Preissetzungsmacht, wobei die Kapazitäten für 55-Nanometer- und 40-Nanometer-Knoten bis 2027 ausgebucht sind.

Wichtigste Erkenntnisse des Berichts

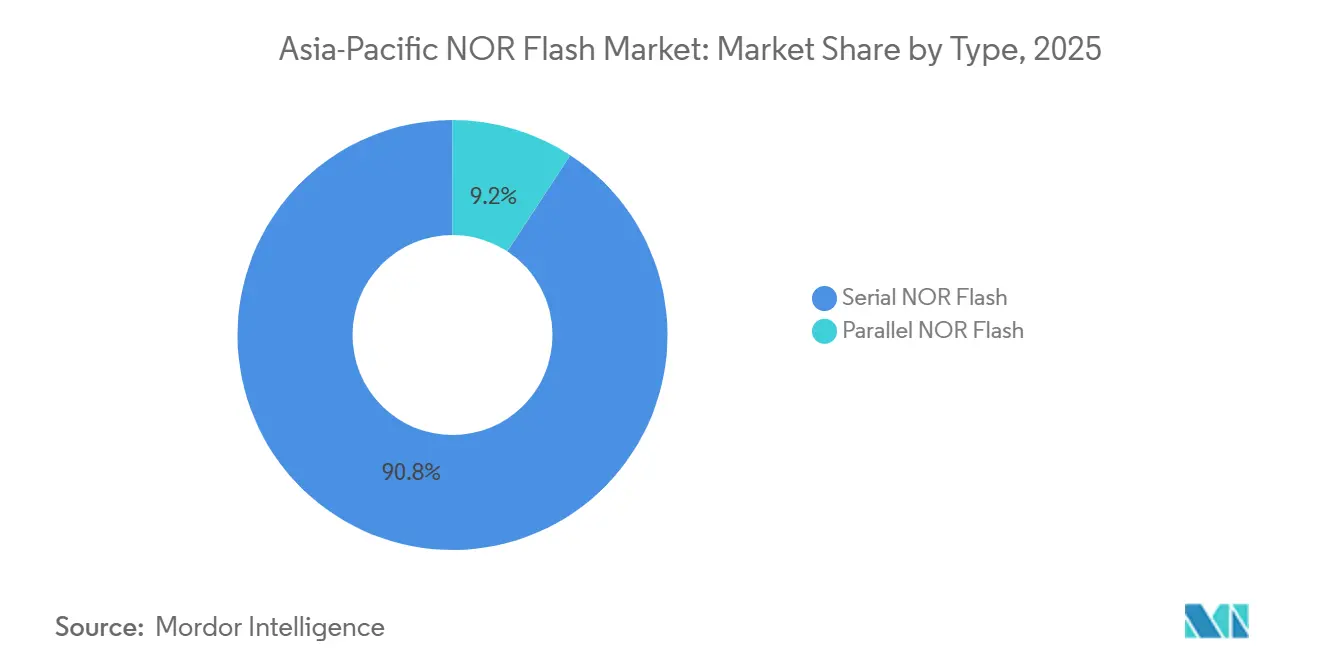

- Nach Typ führte Serieller NOR-Flash mit einem Anteil von 71,8 % am Asien-Pazifik NOR-Flash-Markt im Jahr 2025, während Paralleler NOR-Flash bis 2031 eine CAGR von 7,3 % verzeichnen soll.

- Nach Schnittstelle entfiel auf SPI Einfach/Dual ein Anteil von 47,6 % am Asien-Pazifik NOR-Flash-Markt im Jahr 2025, während Octal- und xSPI-Varianten bis 2031 mit einer CAGR von 9,6 % wachsen sollen.

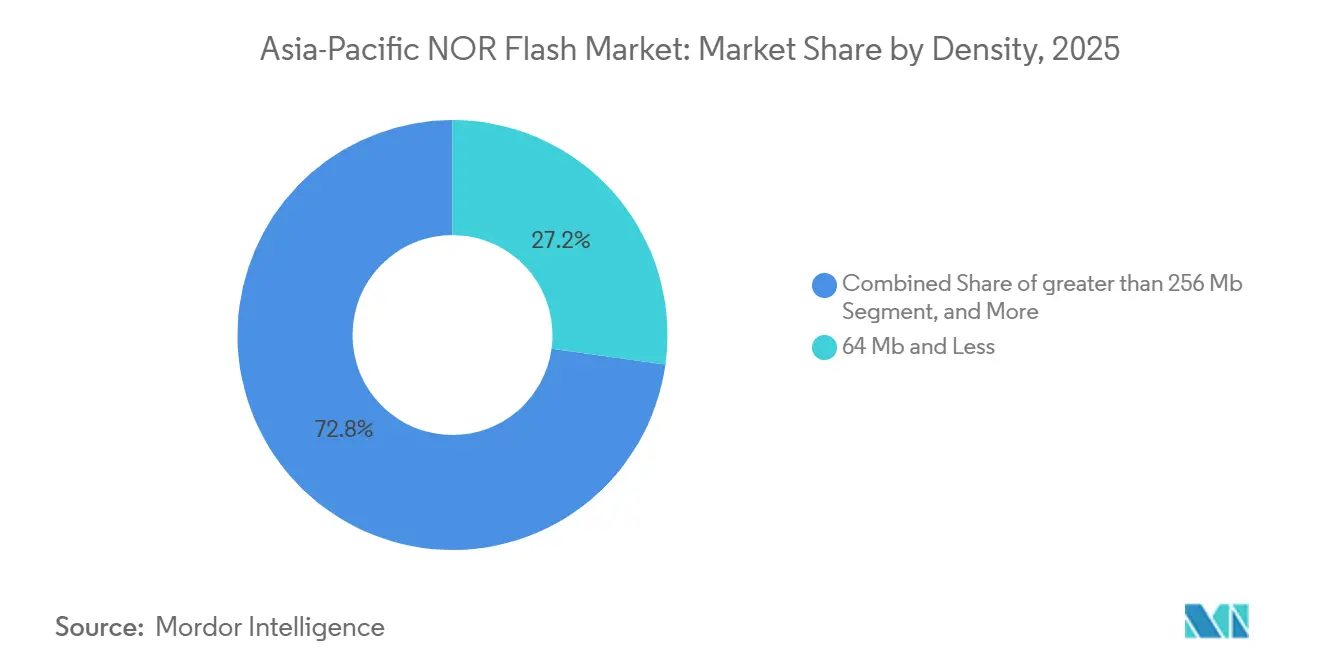

- Nach Dichte entfiel auf das Segment 64 Megabit und weniger ein Anteil von 27,2 % an der Marktgröße des Asien-Pazifik NOR-Flash-Markts im Jahr 2025, während Bauteile über 256 Megabit über den Zeitraum 2026–2031 mit einer CAGR von 10,9 % wachsen sollen.

- Nach Spannung hielt die 3-Volt-Klasse im Jahr 2025 einen Anteil von 44,1 % am Asien-Pazifik NOR-Flash-Markt, während Breitspannungsgeräte (1,65–3,6 V) bis 2031 eine CAGR von 6,8 % erzielen sollen.

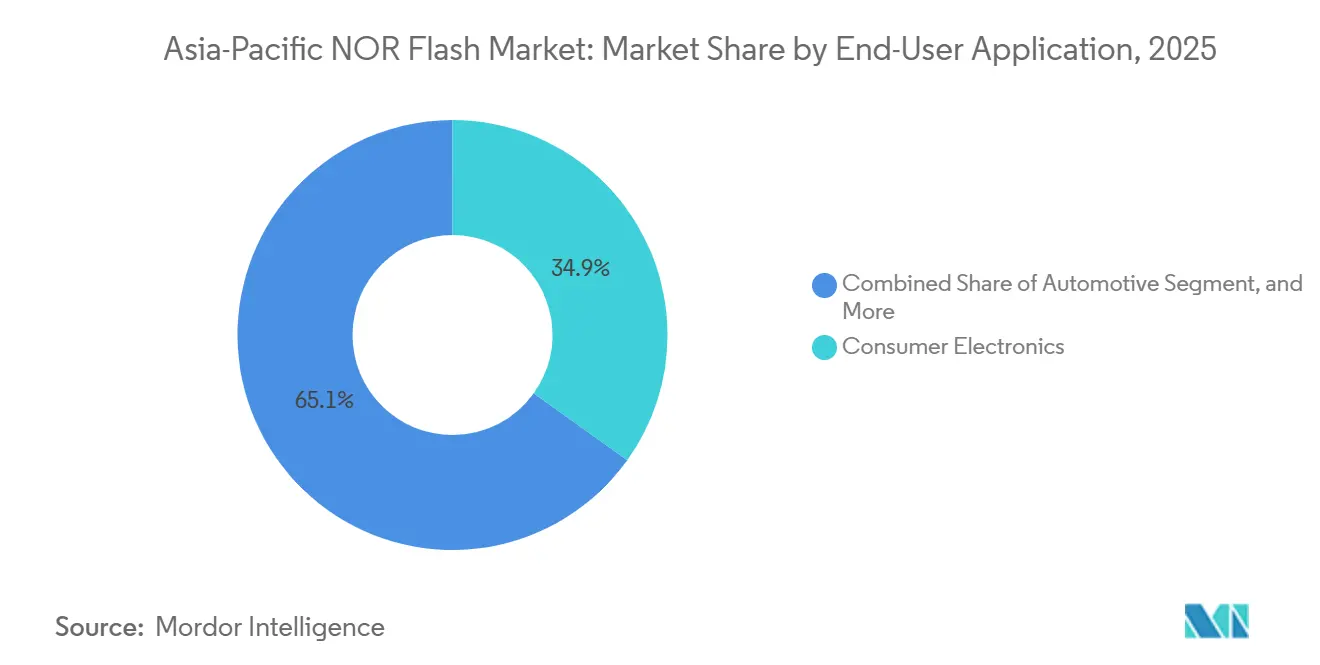

- Nach Endanwendung entfiel auf Unterhaltungselektronik im Jahr 2025 ein Anteil von 34,9 % am Umsatz des Asien-Pazifik NOR-Flash-Markts, während der Automobilbereich im Zeitraum 2026–2031 eine CAGR von 7,1 % erzielen soll.

- Nach Prozessknoten dominierte die 55-Nanometer-Technologie mit einem Anteil von 31,7 % am Asien-Pazifik NOR-Flash-Markt im Jahr 2025, wobei Knoten mit 28 Nanometer und darunter mit einer CAGR von 10,2 % wachsen sollen.

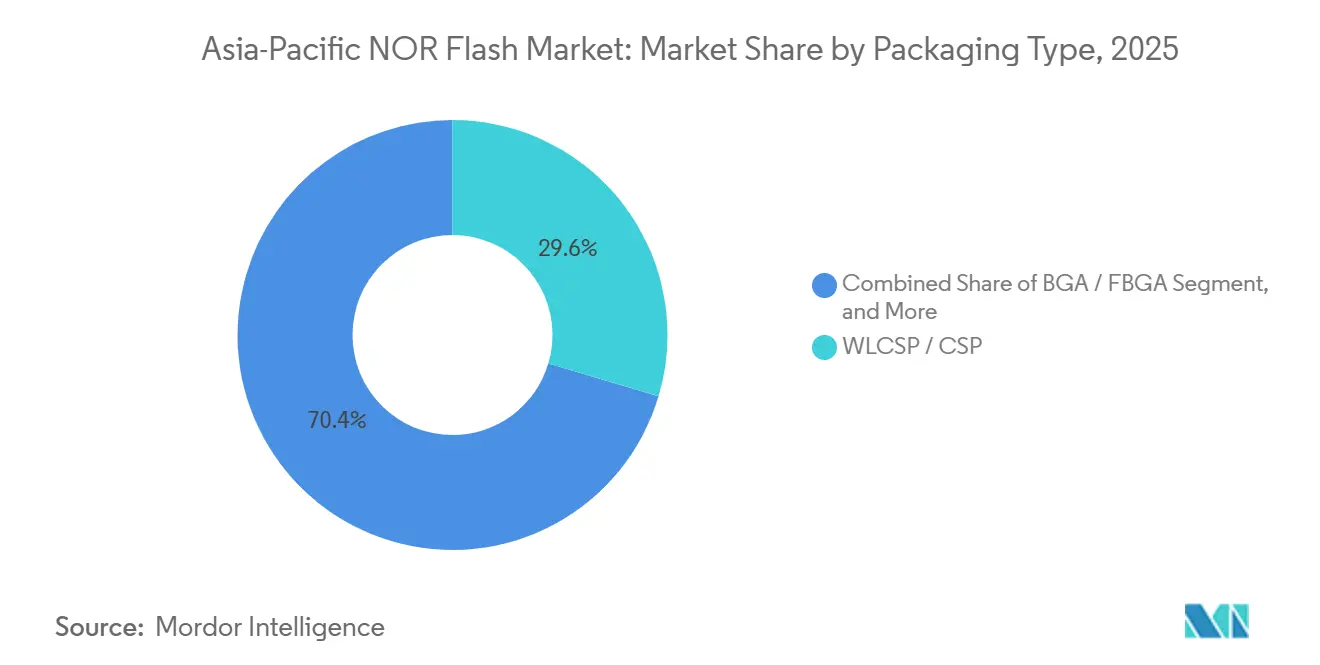

- Nach Verpackungstyp trugen WLCSP/CSP-Formate im Jahr 2025 mit 29,6 % zum Umsatz des Asien-Pazifik NOR-Flash-Markts bei, und BGA/FBGA-Gehäuse sollen mit einer CAGR von 9,4 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Asia-Pacific-NOR-Flash-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende ADAS- und Infotainment-Speichernachfrage in der chinesisch-japanischen Automobilelektronik | +1.8% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Wechsel zu Octal- und HyperBus-NOR-Architekturen bei Designhäusern im Asien-Pazifik-Raum | +1.5% | Global, APAC-Kern | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Chip-Eigenversorgung in China und Indien | +1.2% | China, Indien | Langfristig (≥ 4 Jahre) |

| OLED-zentrierte Smartphone-Designs treiben hochdichten Seriellen NOR voran | +0.9% | China, Südkorea | Mittelfristig (2–4 Jahre) |

| IoT-Fertigungscluster in ASEAN mit Bedarf an stromsparenden Code-Speicherlösungen | +0.6% | ASEAN | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-Upgrades in der Industrieautomatisierung in Taiwan und Südkorea | +0.5% | Taiwan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Nachfrage nach ADAS- und Infotainment-Speicher in der chinesisch-japanischen Automobilelektronik

Automobilsysteme in China und Japan verlassen sich zunehmend auf redundante NOR-Arrays für Safe-Boot- und ausfallsichere Funktionen, wodurch der durchschnittliche Fahrzeuginhalt von 32 Megabit im Jahr 2024 auf prognostizierte 128 Megabit bis 2028 steigt.[1]China Semiconductor Industry Association, "Bericht zur Chip-Eigenversorgung Chinas," csia.net.cn Japanische Tier-1-Zulieferer integrieren Dual-Channel-NOR, um die ISO-26262-ASIL-D-Konformität zu erreichen. Infineons SEMPER-Geräte wurden 2025 mit Renesas R-CAR Gen4 qualifiziert, was den für diesen Markt typischen Design-Win-Horizont von zwei bis drei Jahren belegt.[2]Infineon Technologies AG, "SEMPER X1 NOR Flash," infineon.com ADAS allein macht bereits mehr als die Hälfte des NOR-Umsatzes im Automobilbereich in der Region aus. Da China im Jahr 2025 27 Millionen Fahrzeuge liefert und die Elektrifizierung zunimmt, verankert das Segment die langfristige Nachfrage.

Wechsel zu Octal- und HyperBus-NOR-Architekturen bei Designhäusern im Asien-Pazifik-Raum

Octal- und xSPI-Schnittstellen lieferten 2025 nur 15–18 % der Volumina, skalieren jedoch schnell aufgrund des Bandbreitenbedarfs von über 400 MB/s in Edge-KI- und Automobil-Gateway-Controllern. Infineon stellte im März 2026 einen LPDDR-kompatiblen NOR vor, der den Lesedurchsatz auf 800 MB/s verdoppelt und das Routing vereinfacht. GigaDevices 1,2-V-Octal-Bauteile bedienen batteriebetriebene IoT-Knoten und reduzieren den Aktivstrom um bis zu 40 %. Da taiwanesische und koreanische Designhäuser Edge-KI-Beschleuniger auf xSPI migrieren, sichern sich Lieferanten mehrjährige, margenstarke Verträge, die den Preisdruck in der Unterhaltungselektronik ausgleichen.

Anreize zur Chip-Eigenversorgung in China und Indien

China hat rund 150 Milliarden CNY (22,17 Milliarden USD) für Speicher-Fabs bereitgestellt und damit lokale Anbieter wie GigaDevice auf einen lokalen Marktanteil von 15 % im Jahr 2025 gehoben. Indiens produktionsgebundener Anreiz in Höhe von 1,2 Lakh Crore INR (12,62 Milliarden USD) hat jedoch noch keine eigenständige NOR-Fab hervorgebracht, sodass das Land bis mindestens 2028 importabhängig bleibt.[3]Ministerium für Elektronik und Informationstechnologie, "India Semiconductor Mission 2.0," meity.gov.in Wuhan XMC und Puya erweitern die 12-Zoll-Kapazität, sehen sich jedoch Beschränkungen bei fortschrittlichen Werkzeugen gegenüber, was die Migration auf 28 Nanometer kostspielig macht. Der Politikmix beschleunigt daher die Sub-40-Nanometer-Versorgung in China, während er die Hochzuverlässigkeitsnachfrage nach taiwanesischen und japanischen Bauteilen aufrechterhält.

OLED-zentrierte Smartphone-Designs treiben hochdichten Seriellen NOR voran

OLED-Display-Controller benötigen externen NOR zur Speicherung von Gamma-Tabellen, Touch-Firmware und sicherem Boot-Code, was die Dichtenachfrage auf über 256 Megabit anhebt. Macronix brachte im August 2025 ein 1-Gigabit-Secure-Boot-Bauteil für Flaggschiff-Smartphones chinesischer Hersteller auf den Markt, das einen Hardware-Root-of-Trust integriert. Samsung Display begann mit der gemeinsamen Entwicklung von OLED-Modulen mit dedizierten NOR-Steckplätzen, um die Boot-Latenz um bis zu 20 % zu reduzieren.[4]Samsung Display, "OLED-Display-Technologie-Whitepaper," samsungdisplay.comDas Segment ist auf 2 Gigabit begrenzt, jenseits dessen die Wirtschaftlichkeit von seriellem NAND dominiert, doch der Vorteil der direkten Ausführung von hochdichtem NOR wird eine wachsende Wertnische aufrechterhalten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollbeschränkungen für EUV- und DUV-Werkzeuge nach Festlandchina | -1.3% | China, Ausstrahlungseffekte auf ASEAN | Mittelfristig (2–4 Jahre) |

| Engpässe bei 12-Zoll-Auftragsfertigung in Taiwan treiben Preisvolatilität | -1.1% | Global, von taiwanesischen Auftragsfertigern abhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Steigende NOR-F&E-Investitionsausgaben für 28-nm- und 22-nm-Knoten gegenüber Mainstream-Logiklinien | -0.7% | Taiwan, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Kannibalisierung durch kostengünstigen NAND und ReRAM bei Design-Wins in Shenzhen | -0.6% | China, ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollbeschränkungen für EUV- und DUV-Werkzeuge nach Festlandchina

Erweiterte Maßnahmen der Foreign Direct Product Rule, die im Oktober 2024 in Kraft traten, untersagen die Lieferung fortschrittlicher Lithografiesysteme an chinesische Speicher-Fabs und beschränken die Festlandprozesse auf 40 Nanometer und ältere Knoten auf absehbare Zeit. Automobiltauglicher NOR auf 28 Nanometern verspricht 30–40 % Energieeinsparungen, sodass die Beschränkung Festlandlieferanten bei der Gewinnung von Fahrzeug-Design-Wins behindert. Japans Angleichung an die US-Politik hat den Zugang zu Ätzsystemen von Tokyo Electron eingeschränkt und die technologische Spaltung verstärkt: Taiwan und Südkorea schreiten auf 22 Nanometer voran, während China auf reifen Knoten verbleibt.

Engpässe bei 12-Zoll-Auftragsfertigern in Taiwan treiben Preisvolatilität

TSMC und UMC erhöhten die Waferpreise für reife Knoten im Jahr 2025 um 5–20 %, mit weiteren Erhöhungen Ende 2026. Diese Preissteigerung hat Branchen, die auf reife Knoten angewiesen sind, insbesondere den Automobilsektor, erheblich beeinträchtigt. Winbonds 12-Zoll-Produktionslinien sind bereits bis 2027 vollständig ausgebucht, was die Optionen für zusätzliche Kapazitäten einschränkt. Die Spotpreise für bestimmte Speicherdichten stiegen Anfang 2026 um über 30 % von Monat zu Monat, was Automobil-Tier-1-Zulieferer dazu zwang, einen Sicherheitsbestand von sechs bis neun Monaten zu halten, um Risiken zu mindern. Die Situation wird durch die verzögerte Inbetriebnahme neuer Kapazitäten von Macronix, die erst Mitte 2027 erwartet wird, weiter verschärft. Diese Verzögerung dürfte die Volatilität auf dem Markt verlängern und Herausforderungen für Stakeholder schaffen, die auf stabile Lieferketten angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Serielles NOR konsolidiert Designgewinne

Serieller NOR hielt im Jahr 2025 einen Anteil von 71,8 % am Asien-Pazifik NOR-Flash-Markt, da SPI- und Quad-SPI-Schnittstellen die meisten Boot-Code-Anforderungen in der Unterhaltungselektronik und im IoT-Bereich erfüllen. Paralleler NOR, obwohl nur 28,2 % des Umsatzes ausmachend, profitiert von einer CAGR von 7,3 %, die durch deterministische Latenzanforderungen in der industriellen Steuerung und sicherheitskritischen Automobilmodulen getrieben wird. Parallele Geräte bleiben in Airbags und ABS eingebettet, wo ein Zugriff unter 50 ns nicht kompromittiert werden kann.

Als Reaktion darauf fügen serielle Lieferanten Hardware-Root-of-Trust und Redundanz hinzu, um parallele Platzhirsche herauszufordern, was auf einen schärferen Wettbewerb bei der nächsten Plattformaktualisierung hindeutet. Serielle Architekturen dringen auch in Bezug auf Dichte und Zuverlässigkeit weiter vor. Macronix' ArmorBoot MX76 bietet 1-Gigabit-Secure-Boot-Fähigkeit und zeigt, dass die direkte Ausführung und Sicherheit, die einst exklusiv für parallelen NOR waren, auf serielle Designs migrieren können. Lieferanten, die diese Verbesserungen nicht anbieten, riskieren, auf kostensensible Verbrauchergeräte beschränkt zu werden, wo Preiskriege mit chinesischen Marktteilnehmern die Margen drücken.

Nach Schnittstelle: Quad-SPI-Reife gegenüber Octal-Disruption

SPI Einfach/Dual dominierte den Markt mit einem Anteil von 47,6 % im Jahr 2025. Allerdings schränken seine Bandbreitengrenzen, die bei etwa 80 MB/s gedeckelt sind, seine Anwendung in datenintensiven Systemen ein. Trotz dieser Einschränkung bleibt es eine bevorzugte Wahl für kostensensible Anwendungen, bei denen Hochgeschwindigkeitsleistung nicht kritisch ist. Quad SPI, mit einem Marktanteil von rund 35 %, befindet sich in einer entscheidenden Phase und bedient mittelklassige Smartphones und industrielle Gateways, die schnellere Firmware-Updates benötigen. Octal- und xSPI-Schnittstellen hingegen, die weniger als 20 % der Gesamteinheiten ausmachen, verzeichnen ein erhebliches Wachstum. Diese fortschrittlichen Schnittstellen wachsen mit einer CAGR von 9,6 %, angetrieben durch die steigende Nachfrage nach Automobil-Ethernet-Gateways und Edge-KI-Beschleunigern, die eine Leseleistung von bis zu 800 MB/s erfordern.

Die Schnittstellenfragmentierung spielt eine entscheidende Rolle bei der Gestaltung der Lieferanten-Roadmaps. Taiwanesische Designhäuser übernehmen schnell xSPI-Schnittstellen und sichern sich mehrjährige Verpflichtungen von Automobilkunden, was zur Stabilisierung ihrer Umsatzströme beiträgt. Hersteller von Altgeräten und Haushaltsgeräten verlassen sich weiterhin auf SPI-Einfach/Dual-Schnittstellen. Diese Wahl wird in erster Linie durch die Notwendigkeit getrieben, die Anzahl der Controller-Pins zu minimieren und Kosteneffizienz zu gewährleisten. Infolgedessen behalten reife Schnittstellen wie SPI Einfach/Dual einen langen Umsatzschwanz, der durch ihre Relevanz in Anwendungen gestützt wird, bei denen fortschrittliche Leistung keine Priorität hat.

Nach Dichte: 64-Megabit-Anker gegenüber dem Anstieg über 256 Megabit

Geräte mit 64 Megabit oder weniger machten im Jahr 2025 27,2 % des Asien-Pazifik NOR-Flash-Markts aus, angetrieben durch den weit verbreiteten Einsatz kostengünstiger Mikrocontroller in verschiedenen Anwendungen. Diese Geräte bleiben aufgrund ihrer Erschwinglichkeit und Kompatibilität mit Altsystemen beliebt. Dichten über 256 Megabit wachsen jedoch schnell mit einer CAGR von 10,9 %, da OLED-Smartphones, ADAS-Controller und Edge-KI-Module zunehmend größere Firmware-Speicher benötigen. Macronix' 1-Gigabit-ArmorBoot-Technologie unterstützt isolierte sichere Partitionen für Over-the-Air-Updates und ermutigt Flaggschiff-Smartphones, NOR-Footprints von einem halben Gigabit zu übernehmen. Dieser Trend unterstreicht die wachsende Nachfrage nach hochdichtem NOR-Flash in fortschrittlichen Anwendungen.

Mittlere Dichten im Bereich von 128 bis 256 Megabit bieten eine Balance zwischen Kosten und Kapazität und sind damit ideal für Automobil-Infotainmentsysteme und industrielle Mensch-Maschine-Schnittstellen. Diese Dichten bedienen Anwendungen, die moderaten Speicher benötigen, ohne die Kosten erheblich zu erhöhen. 2–8-Megabit-Bauteile finden weiterhin Verwendung in ultrapreisgünstigen Sensoren, wo minimaler Speicher ausreicht. Diese Niedrigdichte-Bauteile verlieren jedoch jedes Jahr schrittweise Marktanteile an eingebettete Flash-Lösungen, die in System-on-Chips integriert sind und eine bessere Leistung und Effizienz für moderne Anwendungen bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannung: 3-Volt-Erbe gegenüber Breitspannungsflexibilität

Die 3-Volt-Klasse machte im Jahr 2025 noch immer 44,1 % des Umsatzes aus, da viele Altplatinen in Haushaltsgeräten und Automobil-Karosseriemodulen weiterhin auf 3,3-V-Schienen für ihren Betrieb angewiesen sind. Trotz technologischer Fortschritte bleiben diese älteren Systeme weit verbreitet und treiben die Nachfrage nach 3-Volt-Komponenten an. Breitspannungsbauteile (1,65–3,6 V), die mit einer CAGR von 6,8 % wachsen sollen, gewinnen an Bedeutung aufgrund ihrer Eignung für IoT-Gateways und batteriebetriebene Geräte mit schwankender Stromversorgung. GigaDevices 1,2-V-Octal-NOR-Technologie hat die Lebensdauer von Knopfzellenbatterien auf über zwei Jahre verlängert und ist damit eine attraktive Option für Wearables. Diese Innovation unterstreicht die wachsende Nachfrage nach energieeffizienten Lösungen auf dem Markt.

Hersteller übernehmen zunehmend Breitspannungsvarianten, um ihre Produktportfolios zu rationalisieren und die SKU-Proliferation zu reduzieren. Die Adoptionsrate in der Automobil- und Industriebranche bleibt jedoch aufgrund der langen Qualifizierungszyklen, die für diese Anwendungen erforderlich sind, langsam. Infolgedessen wird erwartet, dass der Markt auf absehbare Zeit mehrere Spannungsklassen weiterhin unterstützt. Dieser Trend unterstreicht die Notwendigkeit für Hersteller, Innovation und Kompatibilität in Einklang zu bringen, um die vielfältigen Anforderungen verschiedener Endanwenderindustrien zu erfüllen.

Nach Endanwendung: Verbrauchermaßstab trifft auf Automobilwachstum

Unterhaltungselektronik machte im Jahr 2025 34,9 % des Umsatzes aus, angetrieben durch eine konstante Nachfrage nach Smartphones, Tablets und Wearables. Intensiver Preiswettbewerb und die zunehmende Substitution von NOR-Flash durch NAND-Flash haben jedoch das Wachstumspotenzial des Segments begrenzt. Automobilanwendungen sollen mit einer CAGR von 7,1 % wachsen, angetrieben durch die Verbreitung von Level-2+-ADAS-Plattformen, die mehrere redundante Code-Speicherpunkte erfordern. Darüber hinaus profitiert das Kommunikationsinfrastruktursegment, das etwa ein Fünftel des Umsatzes beiträgt, von laufenden 5G-Rollouts in Regionen wie Indien und ASEAN, was die Marktexpansion weiter unterstützt.

Upgrades der Industrieautomatisierung in fortschrittlichen Fertigungszentren wie Taiwan und Südkorea treiben die Nachfrage nach deterministisch-latenzem NOR-Flash an, das für den Echtzeitbetrieb entscheidend ist. Gleichzeitig übernehmen der Medizin- und Luft- und Raumfahrtsektor zunehmend NOR-Flash-Komponenten mit erweitertem Temperaturbereich und strahlungsgehärtete Ausführungen, die für raue Betriebsumgebungen unerlässlich sind. Diese Spezialteile erzielen einen erheblichen Aufpreis, oft das 3- bis 5-Fache gegenüber Standardkomponenten, was ihren Wert in hochzuverlässigen Anwendungen widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozesstechnologieknoten: Fortschrittliche Knoten entfesseln Dichteökonomie

Der 55-Nanometer-Knoten führte im Jahr 2025 mit einem Anteil von 31,7 % und bietet bewährte Ausbeute und breite Unterstützung durch Auftragsfertiger. Dieser Knoten bleibt aufgrund seiner Balance aus Kosteneffizienz und Leistung eine bevorzugte Wahl für viele Anwendungen. Gleichzeitig verzeichnen Sub-28-Nanometer-Knoten eine CAGR von 10,2 %, angetrieben durch die Nachfrage nach Automobil-Mikrocontrollern mit geringerem Standby-Stromverbrauch. Microchips 28-Nanometer-SuperFlash-Technologie, die 100.000 Zyklen und die AEC-Q100-Grade-1-Qualifizierung erreicht, unterstreicht den Fokus der Branche auf Zuverlässigkeit und fortschrittliche Funktionen. Diese Fortschritte sind entscheidend, da der Automobilsektor zunehmend anspruchsvolle elektronische Systeme übernimmt.

Chinesische Fabs sind aufgrund von Exportkontrollbeschränkungen auf 40-Nanometer-Knoten beschränkt, was Taiwan und Südkorea als primäre Lieferanten fortschrittlicher Automobil-NOR-Technologie gefestigt hat. Diese Beschränkung hat eine erhebliche technologische Lücke geschaffen und Chinas Fähigkeit, in modernsten Prozessen zu konkurrieren, eingeschränkt. Im Gegensatz dazu planen Unternehmen wie Winbond die Migration auf 16-Nanometer-Technologie, was die Disparität weiter vergrößert. Solche Fortschritte in Taiwan und Südkorea werden voraussichtlich ihre Dominanz auf dem globalen Halbleitermarkt stärken. Diese Entwicklungen unterstreichen die entscheidende Rolle geopolitischer Faktoren bei der Gestaltung der Halbleiter-Lieferkette.

Nach Verpackungstyp: WLCSP-Kosteneffizienz gegenüber BGA-Wärmeleistung

WLCSP/CSP machte im Jahr 2025 29,6 % des Marktanteils aus, angetrieben durch die Nachfrage nach schlanken Formfaktorlösungen in Smartphones und Wearables. Diese Verpackungstechnologien bedienen die Miniaturisierungsanforderungen moderner Unterhaltungselektronik. Gleichzeitig soll BGA/FBGA mit einer CAGR von 9,4 % wachsen und bietet überlegene Wärmemanagementfähigkeiten, die für Octal-NOR-Geräte, die bei über 133 MHz in Hochtemperatur-Automobilumgebungen betrieben werden, unerlässlich sind. QFN/SOIC-Gehäuse behalten ihre Bedeutung aufgrund ihrer Kompatibilität mit Durchsteckmontage-Linien, die in der Haushaltsgeräteherstellung noch weit verbreitet sind. Die vielfältigen Anwendungen dieser Verpackungstypen unterstreichen ihre Bedeutung in verschiedenen Branchen.

Fortschrittliche Fan-out-Werkzeuge für WLCSP überschneiden sich zunehmend mit den Anforderungen von HF-Geräten, was zusätzliche Komplexitäten in der Lieferkette schafft. Diese Überschneidung wird besonders herausfordernd, wenn die Verfügbarkeit von Wafern auf reifen Knoten sich verknappt, was zu potenziellen Engpässen in der Produktion führt. Solche Einschränkungen verschärfen Lieferrisiken, insbesondere in Szenarien, in denen die Nachfrage nach diesen Technologien stark ansteigt. Die Abhängigkeit von fortschrittlichen Verpackungslösungen unterstreicht den kritischen Bedarf an effizientem Lieferkettenmanagement, um diese Risiken zu mindern und eine rechtzeitige Lieferung von Komponenten zu gewährleisten.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

China ist ein bedeutender Beitragender zum Asien-Pazifik NOR-Flash-Markt, angetrieben durch seine Position als führendes Fertigungszentrum für die Automobil- und Smartphone-Industrie. Die Umsetzung von Importsubstitutionspolitiken hat lokalen Lieferanten ermöglicht, ihre Marktpräsenz zu erhöhen. Die inländische Produktion reicht jedoch noch nicht aus, um die Nachfrage nach automobiltauglichem NOR-Flash zu decken. US-Exportkontrollen haben die Prozesstechnologie des chinesischen Festlands eingeschränkt, was zu einer anhaltenden Abhängigkeit von taiwanesischen Komponenten für hochzuverlässige Module führt. Diese Abhängigkeit unterstreicht die Herausforderungen, denen China bei der Erreichung der Eigenversorgung in der fortschrittlichen NOR-Flash-Produktion gegenübersteht.

Taiwan bleibt ein zentrales Zentrum für die NOR-Flash-Produktion, wobei wichtige Marktteilnehmer mit voller Kapazität arbeiten, um die starke Nachfrage zu befriedigen. Während staatliche Anreize technologische Fortschritte unterstützen, werden verlängerte Vorlaufzeiten für Wafer-Werkzeuge die Kapazität auf absehbare Zeit eingeschränkt halten. Japans Markt konzentriert sich stark auf Automobilanwendungen, wobei Unternehmen redundante NOR-Arrays integrieren und Geräte für automobiltaugliche Anwendungen qualifizieren. Südkoreas NOR-Flash-Markt ist aufgeteilt zwischen hochdichtem seriellem NOR für OLED-Displays und Automobilmodulen, die an lokale Automobilhersteller geliefert werden.

Indien verzeichnet eine wachsende Nachfrage nach NOR-Flash in den Bereichen Elektrofahrzeuge und Telekommunikation. Das Land bleibt jedoch vollständig importabhängig, bis neue Halbleiter-Fabs im Rahmen seines produktionsgebundenen Anreizprogramms errichtet werden. ASEAN-Volkswirtschaften, angeführt von Vietnam, spielen eine bedeutende Rolle bei den Elektronikexporten der Region. Diese Volkswirtschaften beziehen NOR-Flash hauptsächlich aus Taiwan und China. Die gesamte Lieferkette bleibt auf den Taiwan-Straßen-Korridor konzentriert, was erhebliche Risiken für die Stabilität der Region darstellt.

Wettbewerbslandschaft

Der Asien-Pazifik NOR-Flash-Markt weist eine moderate Konzentration auf, wobei die drei größten Marktteilnehmer im Jahr 2025 etwa 50–55 % des Umsatzanteils ausmachen. Winbond und Macronix haben sich auf Design-Wins im Automobil- und Industriebereich konzentriert und jeweils über 600 Millionen USD in die Erweiterung ihrer 12-Zoll-Produktionskapazität investiert. Chinesische Wettbewerber wie GigaDevice, Puya und XMC nutzen staatliche Subventionen, um niedrigere Preise in Verbraucher- und IoT-Anwendungen anzubieten. Diese Strategie hat es ihnen ermöglicht, lokale Marktanteile zu gewinnen und etablierte Marktteilnehmer dazu zu drängen, sich aus margenschwachen Segmenten zurückzuziehen. Die Wettbewerbsdynamik unterstreicht den wachsenden Einfluss chinesischer Lieferanten auf dem regionalen Markt.

Schnittstelleninnovation hat sich als entscheidender Differenzierungsfaktor auf dem NOR-Flash-Markt herausgestellt. Infineons LPDDR-kompatibler NOR hat Verträge mit japanischen OEMs gesichert und ermöglicht es dem Unternehmen, einen Aufpreis von 20–30 % für seine Produkte zu verlangen. Prozesstechnologieführerschaft spielt ebenfalls eine bedeutende Rolle, wobei Winbonds 16-Nanometer-Roadmap auf Fahrzeugplattformen von 2028 abzielt. Dies positioniert das Unternehmen vor ReRAM-Wettbewerbern, die noch reifen. Lieferanten ohne automobiltaugliche Zertifizierung stehen vor Herausforderungen, da sie riskieren, auf Segmente beschränkt zu werden, in denen Alternativen wie serielles NAND oder MRAM NOR zu geringeren Kosten ersetzen können. Die Betonung von Innovation unterstreicht die Bedeutung technologischer Fortschritte für die Aufrechterhaltung eines Wettbewerbsvorteils.

Konsolidierungstrends werden auf dem NOR-Flash-Markt zunehmend deutlich. So hat beispielsweise die Übernahme von Adesto Technologies durch Renesas dem Unternehmen ermöglicht, NOR-Flash in seine breiteren Mikrocontroller-Portfolios zu integrieren. Dieser Schritt spiegelt einen wachsenden Trend unter großen Marktteilnehmern wider, ihr Angebot zu diversifizieren und ihre Marktpositionen zu stärken. Darüber hinaus treibt der Fokus auf automobiltaugliche Zertifizierungen und fortschrittliche Prozesstechnologien die weitere Konsolidierung voran, da kleinere Marktteilnehmer Schwierigkeiten haben, mit den hohen Innovationskosten Schritt zu halten. Diese Trends deuten auf eine Verschiebung hin zu einer stärker konsolidierten Marktstruktur hin, wobei führende Marktteilnehmer Übernahmen nutzen, um ihre Fähigkeiten zu verbessern und ihren Marktanteil auszubauen.

Marktführer der Asia-Pacific-NOR-Flash-Branche

-

Winbond Electronics Corp.

-

GigaDevice Semiconductor Inc.

-

Macronix International Co., Ltd.

-

Micron Technology Inc.

-

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GigaDevice brachte 1,2-V-Octal-NOR in Dichten von 8–256 Megabit auf den Markt, der auf ultrastromeinsparende IoT-Knoten abzielt.

- März 2026: Infineon stellte SEMPER X1 NOR mit einer LPDDR-physikalischen Schicht vor und erreichte einen Durchsatz von 800 MB/s für Automobil-Ethernet-Gateways.

- Januar 2026: Microchip führte 28-Nanometer-SuperFlash-Gen-4-eingebetteten NOR für Automobil-Mikrocontroller ein und reduzierte den Standby-Strom um 35 %.

- Januar 2026: Macronix verpflichtete sich zu 22 Milliarden NTD (680 Millionen USD), um die 12-Zoll-Kapazität bis Q4 2026 auf 30.000 Wafer pro Monat zu erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den asiatisch-pazifischen NOR-Flash-Speichermarkt als alle neu hergestellten seriellen und parallelen NOR-Geräte, die nach China, Japan, Südkorea, Taiwan, Indien und die weitere Region für Code-Speicherung oder Fast-Boot-Anwendungen in Consumer-, Automobil-, Industrie- und Kommunikationsgeräten geliefert werden. Gemäß Mordor Intelligence werden die Zahlen als Werksabgabeerlöse ausgedrückt, sodass Wiederverkaufsaufschläge und aufgearbeitete Einheiten außerhalb des Geltungsbereichs bleiben.

Ausschlüsse aus dem Geltungsbereich: NAND-Flash, NOR-emuliertes eMMC sowie aufkommende ReRAM-, MRAM- oder 3D-XPoint-Geräte sind ausgeschlossen.

Segmentierungsübersicht

-

Nach Typ (Wert, Volumen)

- Serieller NOR-Flash

- Paralleler NOR-Flash

-

Nach Schnittstelle (Wert)

- SPI Einfach / Dual

- Quad-SPI

- Octal und xSPI

-

Nach Dichte (Wert)

- 2 Megabit und weniger NOR

- 4 Megabit und weniger NOR (mehr als 2 Mb)

- 8 Megabit und weniger (mehr als 4 Mb) NOR

- 16 Megabit und weniger (mehr als 8 Mb) NOR

- 32 Megabit und weniger (mehr als 16 Mb) NOR

- 64 Megabit und weniger (mehr als 32 Mb) NOR

- 128 Megabit und weniger (mehr als 64 MB) NOR

- 256 Megabit und weniger (mehr als 128 MB) NOR

- Mehr als 256 Megabit

-

Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung (1,65 V – 3,6 V)

- Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Klassen) (2,5 V, 5 V usw.)

-

Nach Endanwendung (Wert, Volumen)

- Unterhaltungselektronik

- Kommunikation

- Automobil

- Industrie

- Sonstige Anwendungen

-

Nach Prozesstechnologieknoten (Wert)

- 90 nm und älter

- 65 nm

- 55 nm (einschließlich 58 nm)

- 45 nm

- 28 nm und darunter

-

Nach Verpackungstyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige

-

Nach Land

- China

- Japan

- Südkorea

- Taiwan

- Indien

- Übriges Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Foundry-Ingenieuren, Memory-Marketing-Managern, Kanalvertriebshändlern und Vertrags-EMS-Käufern in Großchina, Japan, Indien und ASEAN. Ihre Erkenntnisse bestätigten Verschiebungen im Dichte-Mix, aktualisierte Preiskurven und beleuchteten Nischen-Anwendungsfälle in der Automobil- und industriellen IoT-Branche, die die reine Desk-Research übersehen hätte.

Desk-Research

Wir begannen mit öffentlichen Daten aus der WSTS-Halbleiterstatistik, Zollimportbüchern in China und Indien sowie Versanddashboards von JEITA und der Korea Semiconductor Industry Association. Begutachtete IEEE-Artikel, Wechselkurse der Zentralbanken und Weißbücher von Handelsverbänden bereicherten die historische Perspektive. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen verfeinerten die durchschnittlichen Verkaufspreise und kartierten neue Fab-Hochläufe, während proprietäre Feeds von D&B Hoovers und Dow Jones Factiva es uns ermöglichten, Anbieterumsatzaufteilungen und Kapazitätserweiterungen zu überprüfen. Die aufgeführten Quellen sind illustrativ; während der Datenerhebung, -validierung und -klärung wurden viele weitere herangezogen.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit WSTS-Stücklieferungen, die mit länderspezifischen Importvolumina abgeglichen werden; diese werden mit segmentierten ASP-Kurven multipliziert und anschließend durch Endnutzungs-Penetrationsraten gefiltert. Selektive Bottom-up-Prüfungen, Lieferanten-Roll-ups und Vertriebskanal-Gespräche helfen uns, die Gesamtwerte zu verfeinern. Smartphone-Produktion, Fahrzeugproduktion mit ADAS-Inhalt, Industrieroboter-Installationen, SPI-zu-Octal-Schnittstellenadoption und 55-nm-Wafer-Auslastung sind die wichtigsten Fingerabdrücke des Modells. Prognosen stützen sich auf multivariate Regression, die wir mit Szenarioanalysen einem Stresstest unterziehen; interviewbasierte Ankerquoten schließen verbleibende Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, Anomalie-Schwellenwerte lösen Neuberechnungen aus, und die Datei wird alle zwölf Monate aktualisiert. Zwischenkorrekturen werden ausgegeben, wenn Werksausfälle, Währungsschocks oder bedeutende Design-Wins die Ausgangsbasis wesentlich verschieben.

Warum unsere asiatisch-pazifische NOR-Flash-Ausgangsbasis Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Herausgeber den Geräteumfang, Preisannahmen und den Aktualisierungsrhythmus unterschiedlich handhaben.

Durch die strikte Fokussierung auf NOR-Lieferungen, die Anwendung aktueller ASP-Kurven und jährliche Aktualisierungen begrenzen wir diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,88 Milliarden (2025) | Mordor Intelligence | - |

| USD 4,20 Milliarden (2024) | Global Consultancy A | Kombiniert NOR mit kleinen SLC-NAND-Volumina; zweijährliche Aktualisierung |

| USD 2,80 Milliarden (2023) | Industry Portal B | Verwendet Lieferung × globalen ASP ohne lokale Währungs- oder Kanalprüfungen |

| USD 0,91 Milliarden (2021) | Regional Analyst C | Fokussiert ausschließlich auf Chips in Industriequalität; älteres Basisjahr |

Der Vergleich zeigt, dass Mordors disziplinierter Geltungsbereich, gerätespezifische Variablen und zeitnahe Aktualisierung eine ausgewogene, transparente Ausgangsbasis bieten, die Entscheidungsträger nachvollziehen und auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik NOR-Flash-Markt derzeit und wie schnell wird er voraussichtlich wachsen?

Die Marktgröße des Asien-Pazifik NOR-Flash-Markts beträgt im Jahr 2026 1,99 Milliarden USD und soll bis 2031 einen Wert von 2,65 Milliarden USD erreichen, was einer CAGR von 5,9 % entspricht.

Welcher Endanwendungssektor wird bis 2031 voraussichtlich das stärkste Wachstum verzeichnen?

Automobilelektronik soll den schnellsten Anstieg verzeichnen und mit einer CAGR von 7,1 % wachsen, gestützt durch ADAS- und Over-the-Air-Update-Anforderungen.

Wie viel größer ist serieller NOR im Vergleich zu parallelem NOR heute?

Serieller NOR hielt im Jahr 2025 einen Anteil von 71,8 %, während paralleler NOR die verbleibenden 28,2 % ausmachte.

Warum gewinnen Octal- und xSPI-Schnittstellen in der gesamten Region Design-Wins?

Sie liefern eine Lesebandbreite von bis zu 800 MB/s, die Edge-KI-Beschleuniger und Automobil-Gateway-Controller benötigen, was eine CAGR von 9,6 % für diese Schnittstellen antreibt.

Welche Lieferkettenrisiken sollten Beschaffungsteams im Zeitraum 2026–2027 beobachten?

Knappe 12-Zoll-Auftragsfertigungskapazitäten in Taiwan und Exportkontrollbeschränkungen für fortschrittliche Lithografie halten die Vorlaufzeiten lang und die Preise volatil, insbesondere für 55-nm- und 40-nm-Knoten.

Wie konzentriert ist die Lieferantenlandschaft?

Die drei größten Anbieter – Winbond, Macronix und GigaDevice – halten zusammen rund 50–55 % des regionalen Umsatzes, was eine moderate Konzentration widerspiegelt, die noch Raum für Herausforderer lässt.

Seite zuletzt aktualisiert am: