Frankreich NOR Flash Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

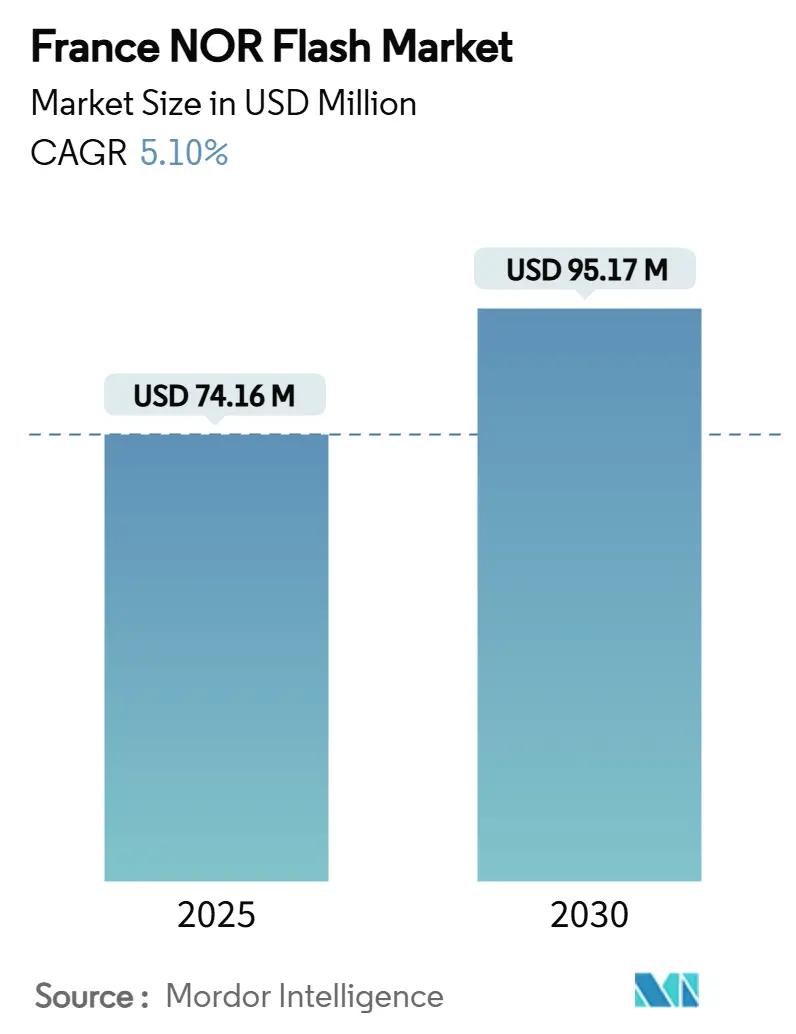

| Marktgröße (2025) | 74.16 Millionen US-Dollar |

| Marktgröße (2030) | 95.17 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich NOR Flash Marktanalyse von Mordor Intelligence

Die Größe des Frankreich NOR Flash Marktes wird im Jahr 2025 auf 74,16 Millionen USD geschätzt und soll bis 2030 einen Wert von 95,17 Millionen USD erreichen, bei einer CAGR von 5,10 % während des Prognosezeitraums. Diese Expansion ist in erster Linie auf den beschleunigten Einsatz fortschrittlicher Fahrerassistenzsysteme in der französischen Fahrzeugproduktion, einen starken Anstieg der IoT-Endpunkte in Wohn- und Industrieumgebungen sowie auf die starke staatliche Unterstützung für die Halbleitersouveränität im Rahmen der Initiative Frankreich 2030 zurückzuführen[1]Europäische Kommission, „Ein Chips-Gesetz für Europa,” Europäische Kommission, 18. Januar 2024, europa.eu. . Darüber hinaus verpflichten nationale Cybersicherheitsrichtlinien Lieferanten kritischer Infrastrukturen zur Spezifikation von Execute-in-Place (XIP) NOR-Bauteilen mit Secure-Boot-Funktionen, während Energieeffizienzziele neue Designs in Richtung 1,8-V- und zunehmend 1,2-V-Geräte lenken [2]Europäische Kommission, „Investitionsplan Frankreich 2030,” Europäische Kommission, 12. Oktober 2024, europa.eu. . Infolgedessen lokalisieren Speicherhersteller Montage- und Testaktivitäten in Innovationsclustern wie Grenoble und Sophia Antipolis, um Logistikvorlaufzeiten zu verkürzen und regionale Qualifikationsstandards zu erfüllen [3]Infineon Technologies, „SEMPER NOR Flash erhält ASIL-D-Zertifizierung,” Infineon Technologies Newsroom, 02. Mai 2025, infineon.com. . Dennoch schränkt Europas 7-%-Anteil an der Front-End-Wafer-Fertigung die kurzfristige Versorgungsresilienz ein, was politische Entscheidungsträger dazu veranlasst, die Anreize im Rahmen des Europäischen Chips-Gesetzes zu beschleunigen [4]GigaDevice, „GD25/55 SPI NOR Flash erhält ISO 26262 ASIL-D,” GigaDevice Newsroom, 06. Februar 2025, gigadevice.com. .

Wichtigste Erkenntnisse des Berichts

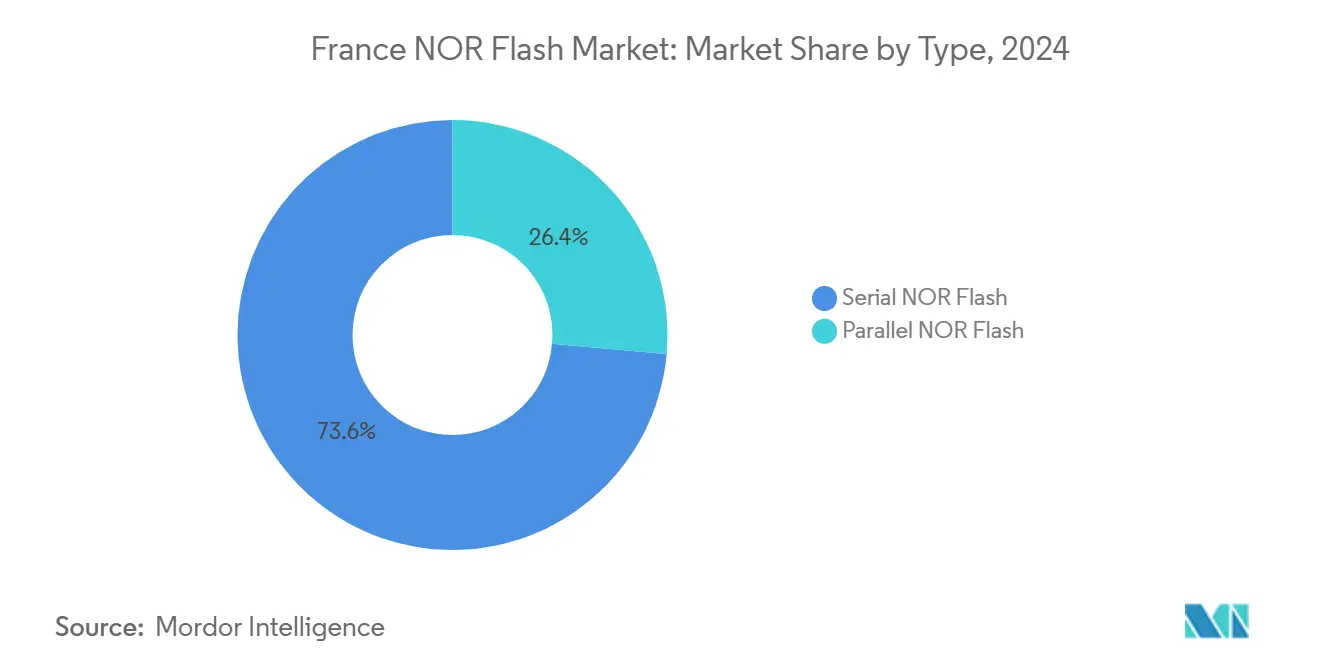

- Nach Typ erfasste Seriell NOR Flash im Jahr 2024 einen Marktanteil von 73,6 % am Frankreich NOR Flash Markt; Parallel NOR hält den Rest und verzeichnet eine langsamere Expansion.

- Nach Schnittstelle führte SPI Einfach/Dual mit einem Umsatzanteil von 45,9 % im Jahr 2024, während Oktal/xSPI bis 2030 voraussichtlich mit einer CAGR von 5,5 % wachsen wird.

- Nach Dichte entfiel auf das 64–128-Mbit-Segment im Jahr 2024 ein Anteil von 31,1 % an der Frankreich NOR Flash Marktgröße; Geräte über 256 Mbit weisen zwischen 2025 und 2030 die schnellste CAGR von 5,8 % auf.

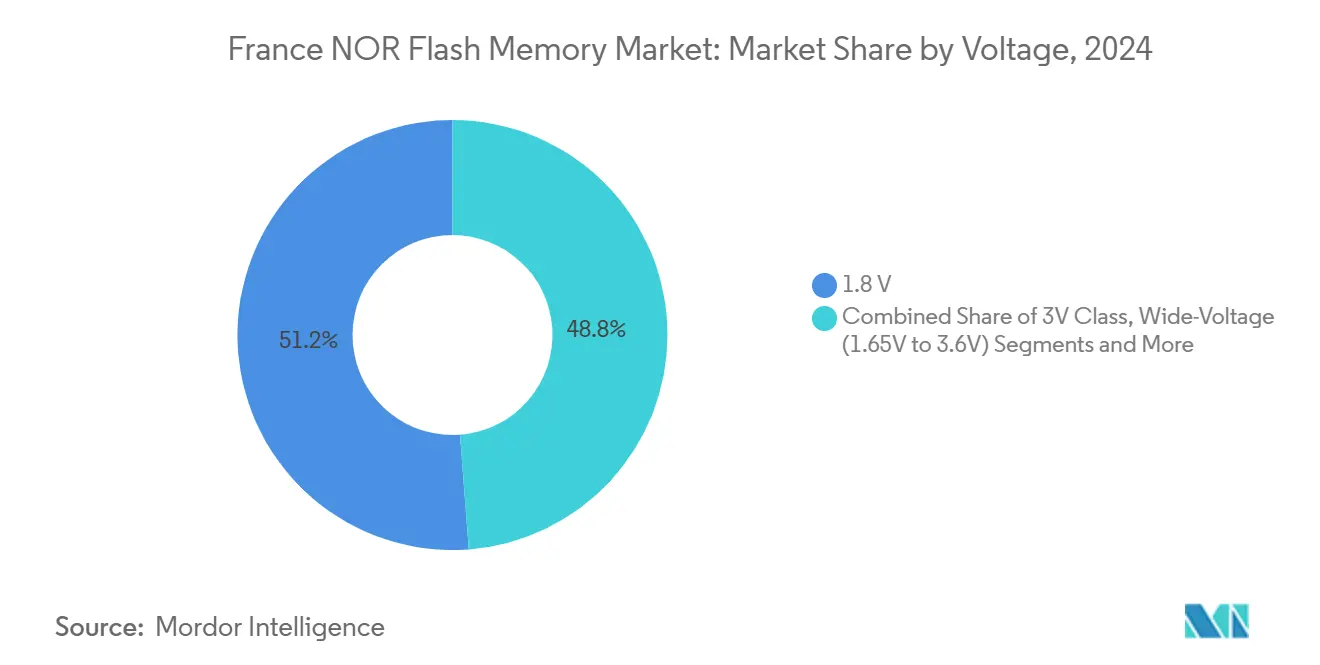

- Nach Spannung trugen 1,8-V-Produkte im Jahr 2024 einen Anteil von 51,2 % bei und bleiben mit einer CAGR von 6,8 % die am stärksten wachsende Klasse.

- Nach Endanwendung erzielte Unterhaltungselektronik 38,7 % des Umsatzes im Jahr 2024; Automobilelektronik entwickelt sich aufgrund der Einführung von Elektromobilität mit einer CAGR von 7,3 % weiter.

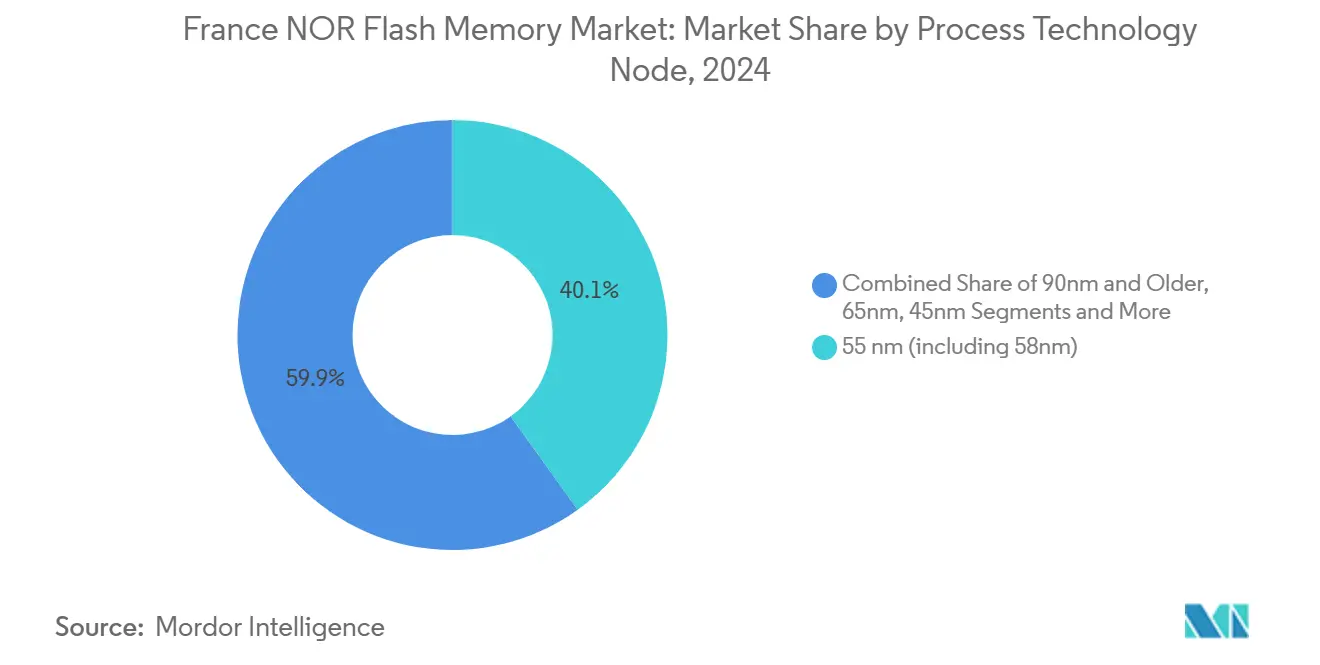

- Nach Prozessknoten dominierte die 55-nm-Technologie mit einem Anteil von 40,1 % im Jahr 2024, obwohl Sub-28-nm-Lösungen mit einer CAGR von 5,9 % skalieren.

- Nach Verpackungstyp hielten WLCSP/CSP-Geräte im Jahr 2024 einen Anteil von 46,3 % und verzeichnen bis 2030 eine CAGR von 7,3 %.

Frankreich NOR Flash Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach hochdichtem Speicher in der französischen Unterhaltungselektronik | +1.20% | National, mit Konzentration in den Fertigungszentren Paris, Lyon und Grenoble | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT und eingebetteten Systemen, die Seriell NOR in Smart-Home- und Industrie-4.0-Anwendungen nutzen | +1.40% | National, mit früher Einführung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von ADAS und Elektromobilität bei französischen OEMs, die XIP-freundliches NOR erfordern | +1.60% | National, mit Konzentration in Automobilfertigungsregionen | Langfristig (≥ 4 Jahre) |

| Halbleiteranreizprogramm Frankreich 2030 zur Förderung lokaler NOR-Montagepartnerschaften | +0.80% | National, mit Fokus auf Innovationscluster in Grenoble und Sophia Antipolis | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsvorschriften für kritische Infrastrukturen treiben sicheres NOR mit Execute-in-Place (XIP) voran | +0.60% | National, mit Schwerpunkt auf Energie- und Verkehrssektor | Kurzfristig (≤ 2 Jahre) |

| Linky-2.0-Smartmeter-Einführung steigert enduranzfokussierte Seriell-NOR-Volumina | +0.70% | National, mit gleichmäßiger Einführung in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach hochdichtem Speicher in der französischen Unterhaltungselektronik

Premium-Smartphones, Smart-TVs und Wearables benötigen NOR-Kapazitäten über 128 Mbit für umfangreichere Firmware, biometrische Sicherheit und Sofortstart-Anforderungen. Frankreichs Smartphone-Durchdringungsrate von 77,5 % im Jahr 2025 unterstützt wiederkehrende Designzyklen und begünstigt Dual-Interface-NOR, das Secure Boot mit hohem Durchsatz kombiniert, wodurch der Beitrag der Unterhaltungselektronik zum Frankreich NOR Flash Markt gestärkt wird[2]Europäische Kommission, „Investitionsplan Frankreich 2030,” Europäische Kommission, 12. Oktober 2024, europa.eu. .

Verbreitung von IoT und eingebetteten Systemen, die Seriell NOR in Smart-Home- und Industrie-4.0-Anwendungen nutzen

Landesweite Rollouts von Smartmetern, Sensoren für vorausschauende Wartung und Edge-Controller füllen Fabriken und Haushalte mit eingebetteten Knoten, die eine ausfallsichere Code-Speicherung erfordern. Die geringe Pinanzahl, der niedrige Stromverbrauch und die Execute-in-Place-Fähigkeit von Seriell NOR positionieren es als Standard-Boot-Speicher. Die Dichteanforderungen konzentrieren sich auf 64–128 Mbit, ein optimaler Bereich, der Kosten und Firmware-Budgets für viele Sensoren und Gateways ausbalanciert. Industrielle Integratoren bevorzugen SPI Einfach/Dual für die Abwärtskompatibilität mit Mikrocontrollern, die bereits in langlebigen Maschinen qualifiziert sind [3]Infineon Technologies, „SEMPER NOR Flash erhält ASIL-D-Zertifizierung,” Infineon Technologies Newsroom, 02. Mai 2025, infineon.com. . Diese Anwendungsfälle bilden den nachhaltigen Volumenkern des Frankreich NOR Flash Marktes.

Schnelle Einführung von ADAS und Elektromobilität bei französischen OEMs, die XIP-freundliches NOR erfordern

Der Elektronikanteil pro Fahrzeug steigt weiter, da inländische OEMs Fahrerassistenz der Stufe 2+, digitale Cockpits und Batteriemanagementsysteme hinzufügen. Sicherheitskritischer Code muss direkt aus dem Flash ausgeführt werden, und die XIP-Architektur von Seriell NOR liefert deterministische Latenz, die DDR-basierte Alternativen nicht bieten. Design-in-Spezifikationen überschreiten nun häufig 256 Mbit, um komplexe Software-Stacks und Over-the-Air-Update-Partitionen aufzunehmen. NOR-Lieferanten mit AEC-Q100-Grad-1- und ASIL-D-Zertifikaten erhalten Auswahlpriorität, was den automobilen Nachfragesog im Frankreich NOR Flash Markt verstärkt[5]Kioxia Corporation, „Kioxia und Western Digital präsentieren neue 3D-Flash-Speichertechnologie,” IEEE ISSCC Proceedings, 20. Februar 2025, kioxia.com. .

Halbleiteranreizprogramm Frankreich 2030 zur Förderung lokaler NOR-Montagepartnerschaften

Öffentlich-private Finanzierungspools stärken die inländische Back-End-Kapazität und ermutigen globale Speicheranbieter, Montage- und Testlinien gemeinsam mit französischen EMS-Partnern anzusiedeln. Lokalisierte Verpackung verkürzt Logistikvorlaufzeiten, erleichtert individuelle Temperaturprüfungen und vertieft die Qualifikation der Belegschaft in der fortschrittlichen Chip-Scale-Verpackung [1]Europäische Kommission, „Ein Chips-Gesetz für Europa,” Europäische Kommission, 18. Januar 2024, europa.eu. . Wissenstransfer treibt Pilotläufe robuster WLCSP-Lösungen voran, die für den Einsatz in rauen Industrie- und Automobilumgebungen maßgeschneidert sind, und verankert mehr der NOR-Wertschöpfungskette innerhalb der nationalen Grenzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Durchschnittsverkaufspreise von NOR mit fortschrittlichen Knoten (28 nm und darunter) gegenüber eMMC/eUFS-Alternativen | -0.90% | National, mit stärkerer Auswirkung auf die Unterhaltungselektronikfertigung | Mittelfristig (2–4 Jahre) |

| Fragmentiertes inländisches Halbleiter-Ökosystem begrenzt großmaßstäbliche NOR-Fertigung | -0.70% | National, mit Konzentration in Halbleiterfertigungsregionen | Langfristig (≥ 4 Jahre) |

| Strenge EU-RoHS- und REACH-Konformität erhöht Qualifikationskosten für NOR mit geringer Dichte | -0.50% | EU-weit, mit einheitlicher Auswirkung auf Frankreich | Kurzfristig (≤ 2 Jahre) |

| Begrenzte 28-nm-Foundry-Kapazität in Europa verursacht Versorgungsvolatilität | -0.80% | EU-weit, mit besonderer Auswirkung auf die französische Hightech-Fertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Durchschnittsverkaufspreise von NOR mit fortschrittlichen Knoten gegenüber eMMC/eUFS-Alternativen

Bei 28 nm und darunter können die Kosten pro Bit von NOR um 30–40 % höher liegen als bei hochkapazitiven eMMC oder eUFS, was die Stücklistenziele bei Massenmarkt-Telefonen und Tablets belastet. OEMs reagieren mit hybriden Architekturen, die NOR nur für Boot-Code reservieren, während Massendaten auf günstigeres NAND verlagert werden. Die Preislücke ist bei Mittelklasse-Handsets am ausgeprägtesten, wo enge Einzelhandelspreispunkte die Komponentenauswahl dominieren [6]Winbond Electronics, „Ultraniederspannungs-1,2-V-NOR-Flash-Produktübersicht,” Winbond Technisches Journal, 14. März 2025, winbond.com. . Solange das Wafer-Angebot nicht steigt oder die Ausbeuten sich verbessern, wird die Premiumpreisgestaltung das Tempo bremsen, mit dem der Frankreich NOR Flash Markt in kostensensible Verbraucherlinien vordringt.

Fragmentiertes inländisches Halbleiter-Ökosystem begrenzt großmaßstäbliche NOR-Fertigung

Frankreich beherbergt weltklassige Forschungs- und Entwicklungszentren, verfügt jedoch nicht über ein integriertes Foundry-Ökosystem, das der Volumen-NOR-Produktion gewidmet ist. Spezialisierte Nischenfabriken und Designhäuser müssen für Front-End-Wafer grenzüberschreitend koordinieren, was Zykluszeiten verlängert und die Anpassung erschwert. Die Abhängigkeit von asiatischen Auftragsfabriken setzt lokale OEMs bei globalen Engpässen Zuteilungsrisiken aus [4]GigaDevice, „GD25/55 SPI NOR Flash erhält ISO 26262 ASIL-D,” GigaDevice Newsroom, 06. Februar 2025, gigadevice.com. . Während das Europäische Chips-Gesetz eine Verdoppelung der regionalen Kapazität bis 2030 anstrebt, begrenzt die kurzfristige Fragmentierung weiterhin die inländischen Skaleneffekte für den Frankreich NOR Flash Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Seriell NOR dominiert mit XIP-Vorteil

Seriell NOR hielt im Jahr 2024 einen Anteil von 73,6 % an der Frankreich NOR Flash Marktgröße. Seine geringe Pinanzahl und Execute-in-Place-Funktionen stimmen mit ADAS-Steuergeräten und industriellen SPS überein, die deterministische Leselatenz gegenüber paralleler Bandbreite erfordern [5]. Umgekehrt verliert Parallel NOR, das Legacy-Telekommunikations- und Industriesteuereinheiten bedient, allmählich Design-ins, da Platinen zu kompakten seriellen Schnittstellen migrieren.

Die Führungsposition von Seriell NOR wird durch Automobilqualifikationsmeilensteine weiter gefestigt. Infineon Technologies AG erzielte den ISO-26262-ASIL-D-Status für seine SEMPER-Linie, während GigaDevice Semiconductor Inc. eine identische Zertifizierung für GD25/55 erhielt, was gemeinsam das Lieferantenengagement für sicherheitskritische Anwendungen signalisiert [5]Kioxia Corporation, „Kioxia und Western Digital präsentieren neue 3D-Flash-Speichertechnologie,” IEEE ISSCC Proceedings, 20. Februar 2025, kioxia.com. . Folglich werden Automobil- und Industriesektoren die Dominanz von Seriell NOR innerhalb des Frankreich NOR Flash Marktes weiter stärken.

Nach Schnittstelle: Quad SPI balanciert Leistung und Kompatibilität

SPI-Einfach/Dual-Formate trugen im Jahr 2024 einen Anteil von 45,9 % am Frankreich NOR Flash Markt bei, gestützt durch weit verbreitete MCU-Unterstützung und langjährig etablierte Treiber-Stacks. Dennoch expandiert Oktal/xSPI mit einer CAGR von 5,5 % und ermöglicht bandbreitenintensive Infotainment- und grafische HMI-Systeme ohne Einbußen bei der Pin-Effizienz. Quad SPI bleibt die Übergangswahl für Designs mit mittlerer Leistung, die moderate Geschwindigkeitsverbesserungen ohne Hardware-Überholung erfordern.

Lieferantenportfolios demonstrieren eine adaptive Strategie: STMicroelectronics N.V. bietet eine abgestufte Leiter von Einfach-SPI bis Oktal mit einheitlichen Software-Abläufen an, wodurch die OEM-Wechselkosten gesenkt werden [7]STMicroelectronics, „Erweiterung des automobilgerechten NOR-Flash-Portfolios,” STMicroelectronics Pressecorner, 27. September 2024, st.com. . Diese schrittweise Entwicklung unterstützt eine breite Schnittstellenadoption und erleichtert gleichzeitig die schrittweise Leistungsmigration.

Nach Dichte: Höhere Kapazitäten ermöglichen komplexe Anwendungen

Das 64–128-Mbit-Segment hielt im Jahr 2024 einen Anteil von 31,1 % an der Frankreich NOR Flash Marktgröße und bietet ausreichend Spielraum für RTOS-Images und ausfallsichere Partitionen in industriellen Gateways. Die Nachfrage nach Bauteilen über 256 Mbit steigt jedoch mit einer CAGR von 5,8 %, da softwaredefinierten Fahrzeugen und Edge-KI-Modulen größere Codebasen und umfangreichere Sensorfusionsalgorithmen einbetten.

Neue 1,2-V-Geräte stärken Hochdichte-Roadmaps durch Reduzierung aktiver Leistungsbudgets; Winbond Electronics Corporations jüngste 128-Mbit- und 256-Mbit-Niederspannungsreihe veranschaulicht diesen Designwandel[8]. Daher wird sich die Produktionsvolumenaufteilung allmählich in Richtung Multi-Die-Hochdichteangebote verschieben, da eingebettete Firmware-Footprints wachsen.

Nach Spannung: 1,8-V-Klasse führt energieeffiziente Designs an

Geräte mit 1,8 V hielten im Jahr 2024 einen Frankreich NOR Flash Marktanteil von 51,2 %, aufgrund der Kompatibilität mit SoCs mit niedriger Kernspannung und überlegener Energieeffizienz. Prozessverkleinerungen bei 55-nm- und 40-nm-Knoten begünstigen diese Versorgungsschiene und stärken ihre Relevanz für batteriebetriebene IoT- und Fahrzeugmodule.

Dennoch signalisiert das Aufkommen von 1,2-V-Produkten – derzeit einzigartig im Portfolio von Winbond Electronics Corporation – eine Branchenverschiebung hin zu Ultraniederspannungsvarianten, insbesondere für Wearables und medizinische Sensoren, bei denen die Akkulaufzeit von größter Bedeutung ist [8]ASML, „Jahresbericht 2025,” ASML Investor Relations, 13. Februar 2025, asml.com. . Eine breitere Einführung von 1,2-V-Standards könnte Spannungsmigrationstrends nach 2027 beschleunigen.

Nach Endanwendung: Automobilwachstum fordert die Führungsposition der Unterhaltungselektronik heraus

Unterhaltungselektronik repräsentierte im Jahr 2024 38,7 % des Umsatzes, angetrieben durch hohe Smartphone-Durchdringung und eine robuste inländische Montagebasis für Smart-TVs und Set-Top-Boxen. Die Sofortstart-Eigenschaften von NOR bleiben für die Reaktionsfähigkeit der Premium-Benutzeroberfläche unverzichtbar.

Umgekehrt stellt Automobilelektronik mit einer CAGR von 7,3 % den am schnellsten wachsenden Endmarkt dar. Elektrische Antriebsstrangsteuerung, zonale Architekturen und Autonomie der Stufe 2+ erfordern deterministischen NOR-Boot-Speicher mit robusten funktionalen Sicherheitsnachweisen, was eine nachhaltige Beschaffung bei französischen OEMs und Tier-1-Lieferanten sicherstellt [2]Europäische Kommission, „Investitionsplan Frankreich 2030,” Europäische Kommission, 12. Oktober 2024, europa.eu. .

Nach Prozesstechnologieknoten: 55 nm dominiert, während 28 nm voranschreitet

Der ausgereifte 55-nm-Knoten erfasste im Jahr 2024 40,1 % des Umsatzes, indem er Endurance-, Kosten- und Feldzuverlässigkeitsmetriken ausbalancierte. OEMs in der Fabrikautomation und Bahnsignaltechnik schätzen weiterhin ihre bewährte Erfolgsbilanz.

Sub-28-nm-Knoten, ermöglicht durch EUV-Lithografie, expandieren mit einer CAGR von 5,9 % und bieten überlegene Dichte und Lesebandbreite für vernetzte Infotainment-Cluster und Edge-Analytics-Hardware. ASML prognostiziert ein zusammengesetztes Wachstum des Halbleitersektors von 9 % bis 2030, das teilweise durch fortschrittliche Knoten für Hochleistungsspeicher angetrieben wird [6]Winbond Electronics, „Ultraniederspannungs-1,2-V-NOR-Flash-Produktübersicht,” Winbond Technisches Journal, 14. März 2025, winbond.com. .

Nach Verpackungstyp: WLCSP ermöglicht kompakte Designs

WLCSP/CSP-Lösungen erzielten im Jahr 2024 46,3 % des Umsatzes und weisen die höchste CAGR von 7,3 % auf. Die Eliminierung des Drahtbond-Substrats reduziert den Footprint auf die Chipgröße, ein entscheidender Vorteil für ultradünne Smartphones und Wearables.

QFN- und SOIC-Formate behalten ihre Beliebtheit in rauen industriellen und automobilen Umgebungen, die robuste Lötverbindungen und Nacharbeitbarkeit erfordern. STMicroelectronics N.V. bietet beispielsweise parallele QSPI-NOR-Varianten in QFN-Gehäusen an, die für −40 °C bis +125 °C ausgelegt sind, um Automobilanwendungen unter der Motorhaube zu adressieren [7]STMicroelectronics, „Erweiterung des automobilgerechten NOR-Flash-Portfolios,” STMicroelectronics Pressecorner, 27. September 2024, st.com. .

Geografische Analyse

Paris und der umliegende Korridor Île-de-France machen etwa 40 % des nationalen NOR-Verbrauchs aus, verankert durch einen dichten Cluster von eingebetteten Designstudios, automobilen Tier-1-Ingenieurzentren und Forschungslabors. Die Nähe zu Investorenfinanzierung und Talentpipelines treibt schnelle Prototyp-zu-Volumen-Zyklen voran und sorgt für regelmäßige Nachfrageimpulse im Frankreich NOR Flash Markt [1]Europäische Kommission, „Ein Chips-Gesetz für Europa,” Europäische Kommission, 18. Januar 2024, europa.eu. .

Grenoble und die weitere Region Auvergne-Rhône-Alpes bilden den zweiten Aktivitätspol und nutzen weltbekannte Mikroelektronikinstitute sowie ein starkes Lieferantennetzwerk, das auf den Fabriken und Verpackungslinien von STMicroelectronics N.V. basiert. Lokale OEMs legen den Schwerpunkt auf industrielle Automatisierung und Smart-Energy-Projekte, die auf robustes Seriell NOR für deterministische Echtzeit-Steuerung angewiesen sind [3]Infineon Technologies, „SEMPER NOR Flash erhält ASIL-D-Zertifizierung,” Infineon Technologies Newsroom, 02. Mai 2025, infineon.com. .

Nördliche Automobilkorridore wie Hauts-de-France und Grand Est gewinnen nun an Dynamik, da EV-Plattformen skalieren. Hochzuverlässiges ASIL-D-Flash migriert in digitale Cluster, Batteriemanagementeinheiten und Sensorfusions-ECUs. Südliche Regionen rund um Sophia Antipolis und Toulouse runden die Nachfrage ab und installieren sicheres NOR in Luft- und Raumfahrt-Avionik, Satelliten-Nutzlasten und Verteidigungskommunikationssystemen. Zusammen diffundieren diese Zentren die Technologieadoption und erhalten gleichzeitig einen einheitlichen Sog für fortschrittliche Prozessknoten, was ein ausgewogenes regionales Wachstum des Frankreich NOR Flash Marktes unterstützt [8]ASML, „Jahresbericht 2025,” ASML Investor Relations, 13. Februar 2025, asml.com. .

Wettbewerbslandschaft

Etwa 65 % des Frankreich NOR Flash Marktumsatzes entfallen auf die fünf größten Lieferanten, was auf eine moderate Konzentration hinweist, die dennoch Raum für Nischenspezialisten lässt. STMicroelectronics N.V. nutzt inländische Fabriken sowie langjährige Tier-1-Beziehungen, um Automobil- und Industriesockel zu verankern. Winbond Electronics Corporation, Macronix International Co. Ltd. und GigaDevice Semiconductor Inc. stärken ihre Präsenz durch gemeinsame Designzentren und lokalisierte technische Supportteams, die Referenzcode und Sicherheitsüberlagerungen für französische OEMs anpassen.

Strategische Allianzen nehmen zu. Speicheranbieter bündeln Entwicklungskits, Secure-Boot-Stacks und ASIL-fähige Treibersoftware, um die Markteinführungszeit der Kunden zu verkürzen. Infineon Technologies AG kombiniert sein SEMPER NOR mit Leistungsmanagement-ICs in schlüsselfertigen ADAS-Boards, während Micron Technology Inc. langfristige Liefergarantien anbietet, die auf Automobilproduktionspläne abgestimmt sind. Weißraum-Chancen umfassen Edge-KI-Beschleuniger, die größere XIP-Images benötigen, medizinische Bildgebungskonsolen, die strahlungstolerantes Flash erfordern, und Industrie-4.0-Gateways, die erweiterte Enduranzzyklen verlangen.

Lieferkettenresilienz beeinflusst den Wettbewerbsvorteil. Unternehmen, die Back-End-Montage in Frankreich integrieren, können bei globaler Wafer-Knappheit kürzere Vorlaufzeiten zusagen. Verpackungs-Know-how in WLCSP und QFN, das auf europäische Automobilqualifikation zugeschnitten ist, unterscheidet Lieferanten, die bereit sind, gemeinsam mit lokalen EMS-Partnern zu investieren. Da das Europäische Chips-Gesetz Anreize in regionale Fabriken lenkt, hängt die Marktführerschaft davon ab, Technologie-Roadmaps mit Frankreichs inländischen Souveränitätsambitionen in Einklang zu bringen, was die Unternehmensstrategie fest an die Entwicklung des Frankreich NOR Flash Marktes knüpft.

Führende Unternehmen der Frankreich NOR Flash Branche

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Micron Technology Inc.

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die SEMPER-NOR-Familie von Infineon Technologies AG erhielt die ISO-26262:2018-ASIL-D-Zertifizierung, die es französischen Automobilherstellern ermöglicht, sicherheitskritische ADAS-Systeme mit verifiziertem funktionssicherem Flash-Speicher zu entwickeln.

- Februar 2025: Die GD25/55-Automotive-Grade-SPI-NOR-Serie von GigaDevice Semiconductor Inc. erzielte ISO 26262:2018 ASIL-D und deckt Dichten von 2 Mb bis 2 Gb bei bis zu 400 MB/s ab, was die sich schnell entwickelnde Automobilelektroniklandschaft Frankreichs unterstützt.

- Februar 2025: Kioxia Corporation und SanDisk präsentierten auf der ISSCC 2025 die nächste Generation der 3D-Flash-Technologie und stellten 4,8-Gb/s-Schnittstellen vor, die zukünftige NOR-Architekturen für leistungsorientierte französische Anwendungen prägen könnten.

- November 2024: Infineon Technologies AG stellte einen strahlungsgehärteten 512-Mbit-QSPI-NOR-Chip vor, der speziell für die rauen Bedingungen von Weltraumumgebungen entwickelt wurde. Diese Innovation adressiert den kritischen Bedarf an zuverlässigen Speicherlösungen in Luft- und Raumfahrtanwendungen und gewährleistet Haltbarkeit und Leistung unter extremen Strahlungs- und Temperaturbedingungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den französischen NOR-Flash-Speichermarkt als Umsätze, die innerhalb des Landes mit eigenständigen seriellen oder parallelen NOR-Chips und eingebetteten NOR-Blöcken erzielt werden, die auf diskreten Mikrocontrollern und System-in-Package-Geräten ausgeliefert werden, die Execute-in-Place-, Secure-Boot- und Codespeicherfunktionen für Verbraucher-, Automobil-, Industrie- und Netzwerkgeräte bereitstellen. Die Grenze folgt dem Transaktionspunkt zwischen dem Komponentenhersteller und dem unmittelbaren Systemkunden, ausgedrückt in USD-Wert.

Vom Geltungsbereich ausgenommen sind USB-Wechsellaufwerke, eMMC, eUFS, NAND-Flash und DRAM-Produkte, die nicht berücksichtigt werden.

Überblick über die Segmentierung

- Nach Typ (Wert und Volumen)

- Seriell NOR Flash

- Parallel NOR Flash

- Nach Schnittstelle (Wert)

- SPI Einfach / Dual

- Quad SPI

- Oktal und xSPI

- Nach Dichte (Wert)

- 2 Megabit und weniger NOR

- 4 Megabit und weniger NOR (größer als 2 Mb)

- 8 Megabit und weniger (größer als 4 Mb) NOR

- 16 Megabit und weniger (größer als 8 Mb) NOR

- 32 Megabit und weniger (größer als 16 Mb) NOR

- 64 Megabit und weniger (größer als 32 Mb) NOR

- 128 Megabit und weniger (größer als 64 MB) NOR

- 256 Megabit und weniger (größer als 128 MB) NOR

- Größer als 256 Megabit

- Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung (1,65 V – 3,6 V)

- Sonstige – 1,2-V-Klasse (und ähnliche Sub-1,8-V-Varianten) (2,5 V, 5 V usw.)

- Nach Endanwendung (Wert und Volumen)

- Unterhaltungselektronik

- Kommunikationsgeräte

- Automobil

- Industrie

- Sonstige Anwendungen

- Nach Prozesstechnologieknoten (Wert)

- 90 nm und älter

- 65 nm

- 55 nm (einschließlich 58 nm)

- 45 nm

- 28 nm und darunter

- Nach Verpackungstyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit französischen Fabless-Designern, europäischen Wafer-Foundries, Speicherdistributoren, Tier-1-Integratoren für Automobilelektronik und Herstellern von IoT-Modulen. Diese Gespräche klärten lokale ASP-Spannen, Verschiebungen im Dichte-Mix und bevorstehende Qualifizierungszyklen und ermöglichten es uns, die Ergebnisse zu vergleichen und die kurzfristigen Aussichten in den Clustern Île-de-France, Occitanie und Auvergne-Rhône-Alpes zu verbessern.

Desk Research

Wir haben die Inlandsnachfrage mit Hilfe offener Datensätze wie den INSEE-Tabellen zur Produktion elektronischer Bauteile, den PRODCOM-Export-Import-Linien von Eurostat für 85423295, den von Questel gefilterten Patentanmeldungen und den Versandangaben der französischen Generaldirektion für Unternehmen erfasst. Lücken bei der Preisgestaltung und den Vertriebskanälen wurden durch Kurzberichte von Handelsverbänden (SEMI), Zulassungsmitteilungen für die Automobilindustrie und in Dow Jones Factiva archivierte Unternehmensberichte (10-K) geschlossen. Die aufgelisteten Quellen veranschaulichen den Umfang der Recherche; viele andere öffentliche und kostenpflichtige Referenzen dienten der Zwischenprüfung.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion der französischen Produktion von Mikrocontrollern und elektronischen Baugruppen, bereinigt um die NOR-Durchdringung und die Import-Export-Bilanz, bildet die Grundlage, bevor selektive Lieferanten-Roll-ups die Dichte und Schnittstellenaufteilung validieren. Zu den wichtigsten Treibern des Modells gehören der durchschnittliche Megabit-Preisverfall, die ADAS-Installationsraten in Fahrzeugen, die vierteljährliche Einführung von intelligenten Stromzählern, der Beginn der Produktion von MCU-Wafern und das Verhältnis von SPI- zu Parallelschaltungen. Die multivariate Regression verknüpft diese Variablen mit den historischen Umsätzen, während die Szenarioanalyse die makroökonomischen Schwankungen des PMI für die Fertigung und der Wechselkurse erfasst. Wo Bottom-up-Schätzungen Lücken aufwiesen, lieferten Befragungen der Vertriebskanäle Korrekturfaktoren, die so lange wiederholt wurden, bis die Abweichung innerhalb einer Toleranz von 5 % lag.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen einen zweistufigen Peer-Review, gefolgt von einem Abgleich mit Zolldaten und vierteljährlichen Lieferantenangaben. Wir aktualisieren die Datei jedes Jahr und lösen Zwischenaktualisierungen aus, wenn wichtige Ereignisse wie Kapazitätserweiterungen, Handelsverbote oder ASP-Verschiebungen eintreten, so dass die Kunden die neueste geprüfte Ansicht erhalten.

Warum unser France NOR Flash Baseline-Befehl zuverlässig ist

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen geografische Bereiche mischen, benachbarte Speichertypen bündeln oder von einer einheitlichen Preisgestaltung ausgehen.

Zu den Hauptursachen für die Diskrepanz gehören breitere europäische Roll-ups, die von einigen Anbietern gemeldet werden, globale Momentaufnahmen, die die lokalen Anreize für die Cybersicherheit überbewerten, und Modelle, die allgemeine NAND-Preiskurven extrapolieren, anstatt die von Mordor jährlich aktualisierten NOR ASP-Leiter für Frankreich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 74,16 MIO. USD (2025) | Mordor Intelligence | |

| 568 MIO. USD (2021) | Regionale Beratung A | Europa-Aggregat, ohne Importparitätsanpassungen, mischt NOR mit Spezial-EEPROM |

| 3,22 MRD. USD (2025) | Globale Unternehmensberatung B | Globale Aufrollung, unter der Annahme eines einheitlichen CAGR von 6 % für alle Regionen, ohne Aufteilung des ASP auf Dichteebene |

| USD 5,27 B (2025) | Fachzeitschrift C | Bündelt NAND und NOR, wendet aggressive IoT-Einheitsprognosen an, keine zollrechtliche Gegenprüfung |

Diese Kontraste zeigen, warum der disziplinierte, auf Frankreich beschränkte Umfang von Mordor, die variablenspezifische Regression und die jährliche Aktualisierungskadenz eine ausgewogene, transparente Basislinie bieten, die Entscheidungsträger direkt auf öffentlich überprüfbare Inputs und Expertenwissen vor Ort zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich NOR Flash Markt derzeit?

Der Frankreich NOR Flash Markt beläuft sich im Jahr 2025 auf 74,16 Millionen USD und soll bis 2030 einen Wert von 95,17 Millionen USD erreichen.

Welches Segment hält den größten Anteil nach Typ?

Seriell NOR Flash dominiert mit einem Anteil von 73,6 % und spiegelt seine Execute-in-Place-Vorteile in eingebetteten und automobilen Systemen wider.

Warum ist Automobilelektronik das am schnellsten wachsende Endanwendungssegment?

Die steigende Produktion von Elektrofahrzeugen und die Einführung von ADAS-Funktionen erfordern hochzuverlässigen, XIP-fähigen NOR Flash und treiben eine CAGR von 7,3 % in Automobilanwendungen an.

Wie beeinflussen staatliche Initiativen den Markt?

Das Programm Frankreich 2030 und das Europäische Chips-Gesetz bieten Anreize für die lokale Montage- und Testerweiterung und stärken die Lieferkettenresilienz für NOR-Geräte.

Welcher Technologietrend beeinflusst den Stromverbrauch am stärksten?

Die Migration zu 1,8-V- und neuerdings 1,2-V-Betriebsspannungen senkt den aktiven und Standby-Stromverbrauch, eine wichtige Anforderung für Wearables und batteriebetriebene IoT-Knoten.

Welche Schnittstelle wächst am schnellsten?

Oktal/xSPI verzeichnet eine CAGR von 5,5 %, da datenintensive Anwendungen eine bis zu 8-fache Bandbreite im Vergleich zu Standard-SPI-Leitungen anstreben, insbesondere in Infotainment- und fortschrittlichen HMI-Systemen.

Seite zuletzt aktualisiert am: