Marktgröße und Marktanteil des mexikanischen NOR-Flash-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

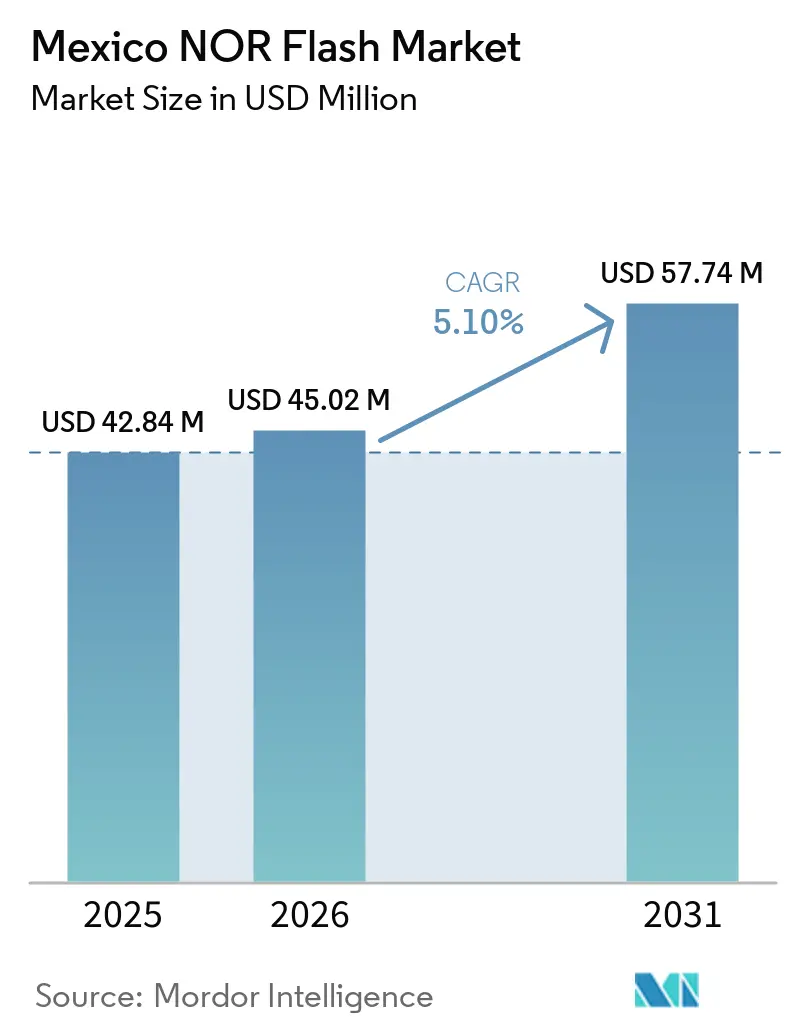

| Marktgröße im Basisjahr (2025) | 42.84 Millionen US-Dollar |

| Marktgröße (2026) | 45.02 Millionen US-Dollar |

| Marktgröße (2031) | 57.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen NOR-Flash-Marktes von Mordor Intelligence

Die Marktgröße des mexikanischen NOR-Flash-Marktes wird voraussichtlich von 42,84 Millionen USD im Jahr 2025 auf 45,02 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,10 % über den Zeitraum 2026–2031 einen Wert von 57,74 Millionen USD erreichen. In Bezug auf das Liefervolumen wurde der Markt im Jahr 2025 auf 144,40 Millionen Einheiten geschätzt und soll von 156,36 Millionen Einheiten im Jahr 2026 auf 218,13 Millionen Einheiten bis 2031 wachsen, bei einer CAGR von 6,89 % während des Prognosezeitraums (2026–2031). Das Wachstum des mexikanischen NOR-Flash-Marktes ist eng mit der Rolle des Landes in den nordamerikanischen Elektronik- und Fahrzeuglieferketten verknüpft, in denen Montage, Prüfung und Endintegration die wichtigsten Nachfragetreiber bleiben. Die Elektrifizierung des Automobilsektors, der Ausbau der Dateninfrastruktur und die Hochvolumen-Elektronikmontage erweitern weiterhin die installierte Basis für Firmware-, Secure-Boot- und Code-Speichergeräte in ganz Mexiko. Der Markt spiegelt auch Mexikos nachgelagerte Fertigungsstruktur wider, da die lokale Nachfrage stärker durch Montage und Endprüfung als durch die inländische Wafer-Fertigung angetrieben wird. Der Wettbewerb bleibt moderat, wobei führende Anbieter zusammen einen Marktanteil von unter 40 % halten, was Raum für Preisdruck und die Einführung von Zweitquellen in Verbraucher- und Industrieprogrammen lässt. Im Prognosezeitraum werden die deutlichsten Chancen für den mexikanischen NOR-Flash-Markt aus inhaltsreicheren Automobilsteuergeräten, Upgrades in der industriellen Automatisierung und Niederspannungsdesigns für kompakte Edge-Geräte entstehen.

Wichtigste Erkenntnisse des Berichts

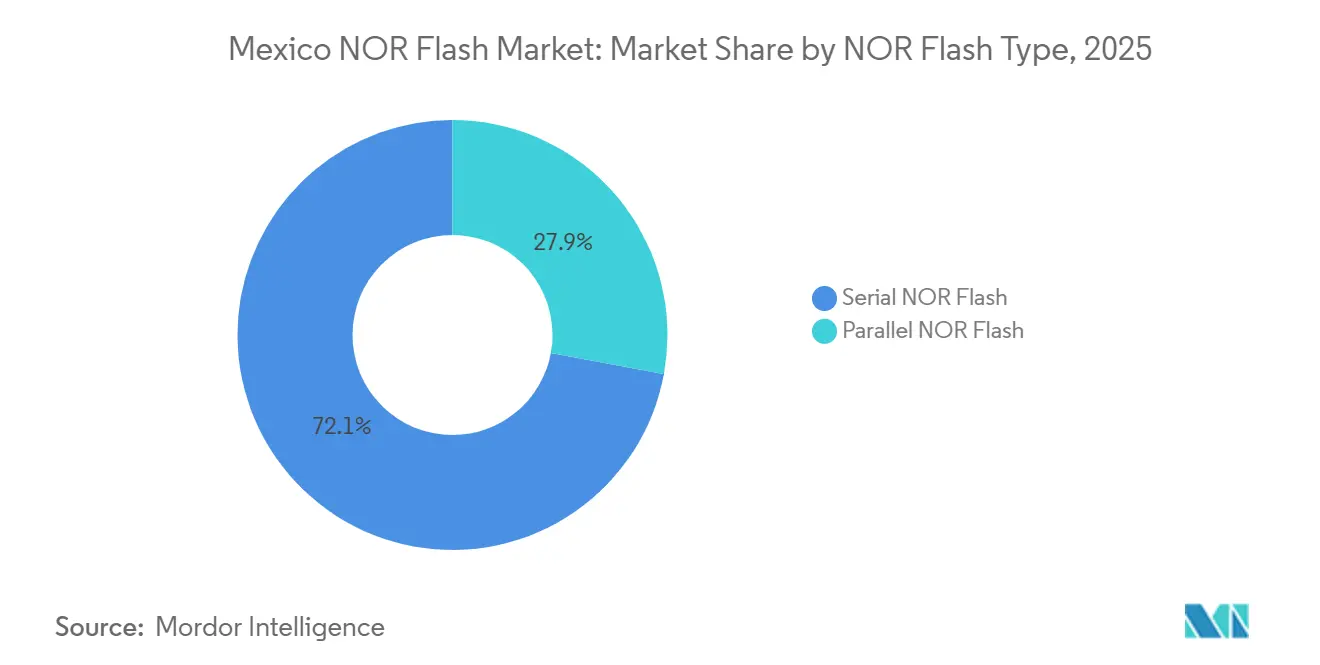

- Nach NOR-Flash-Typ führte serielles NOR-Flash mit einem Umsatzanteil von 72,1 % im mexikanischen NOR-Flash-Markt im Jahr 2025, während paralleles NOR-Flash bis 2031 voraussichtlich mit einer CAGR von 7,2 % wachsen wird.

- Nach Schnittstelle entfielen SPI Einfach und Dual im mexikanischen NOR-Flash-Markt im Jahr 2025 auf 54,8 % des Umsatzes, während Oktal und xSPI mit einer prognostizierten CAGR von 7,4 % bis 2031 das schnellste Wachstum verzeichneten.

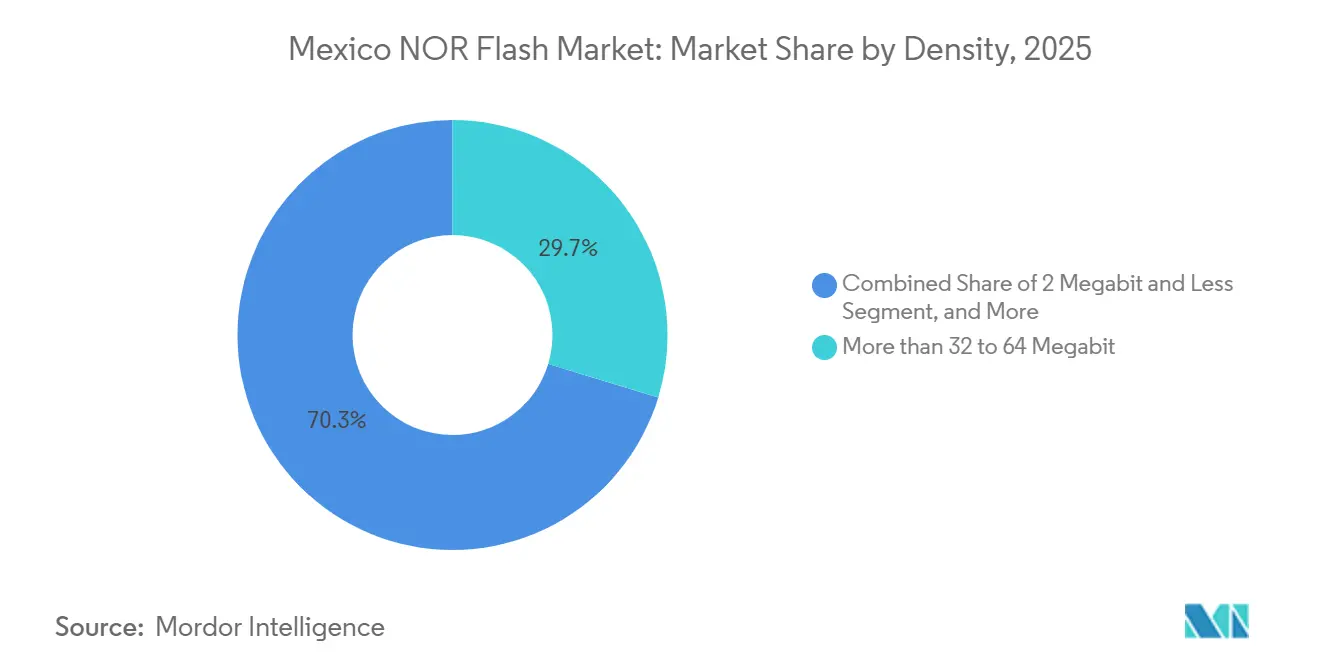

- Nach Speicherdichte entfiel das Segment von mehr als 32 bis 64 Megabit im mexikanischen NOR-Flash-Markt im Jahr 2025 auf 29,7 % des Umsatzes, während das Segment über 256 Megabit mit einer CAGR von 7,6 % bis 2031 voranschreitet.

- Nach Spannung entfiel die 3-V-Klasse im mexikanischen NOR-Flash-Markt im Jahr 2025 auf 40,4 % des Umsatzes, während die ≤1,2-V-Klasse bis 2031 voraussichtlich mit einer CAGR von 6,9 % wachsen wird.

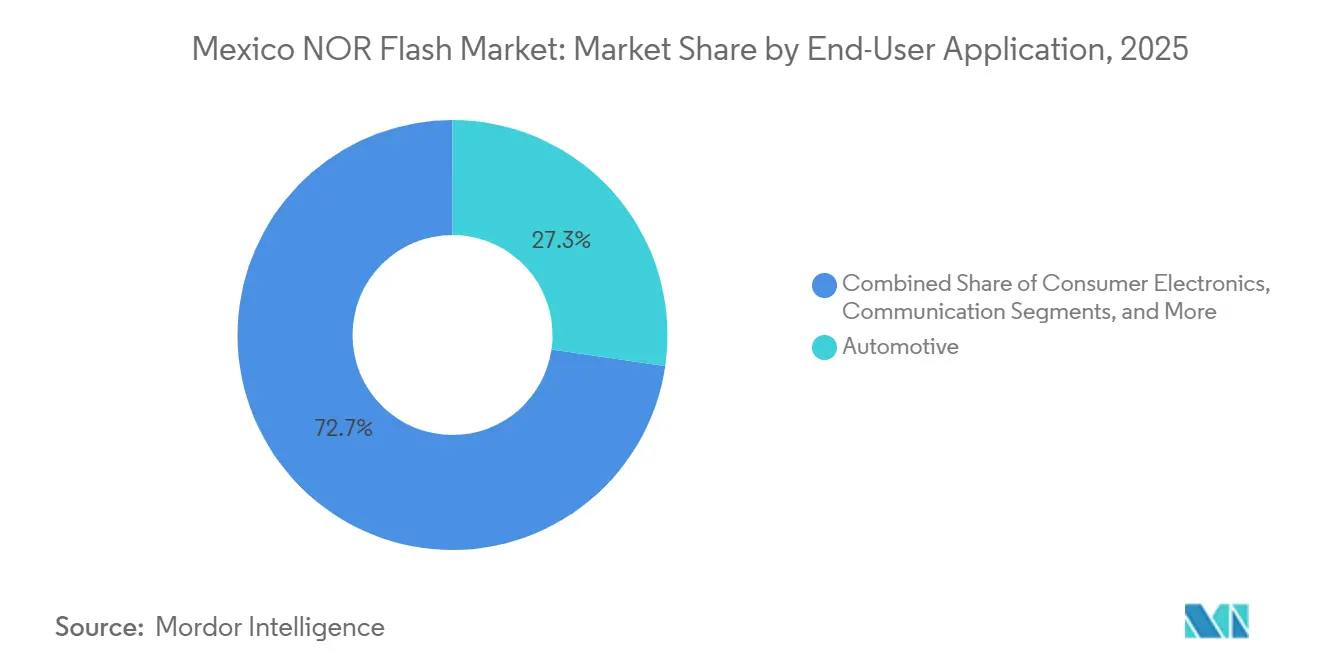

- Nach Endanwendung entfiel der Automobilsektor im mexikanischen NOR-Flash-Markt im Jahr 2025 auf 27,3 % des Umsatzes, während Industrie und Fabrikautomatisierung bis 2031 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

- Nach Prozessknoten entfiel das 55/58-nm-Segment im mexikanischen NOR-Flash-Markt im Jahr 2025 auf 25,2 % des Umsatzes, während 28 nm und darunter bis 2031 voraussichtlich mit einer CAGR von 7,3 % wachsen werden.

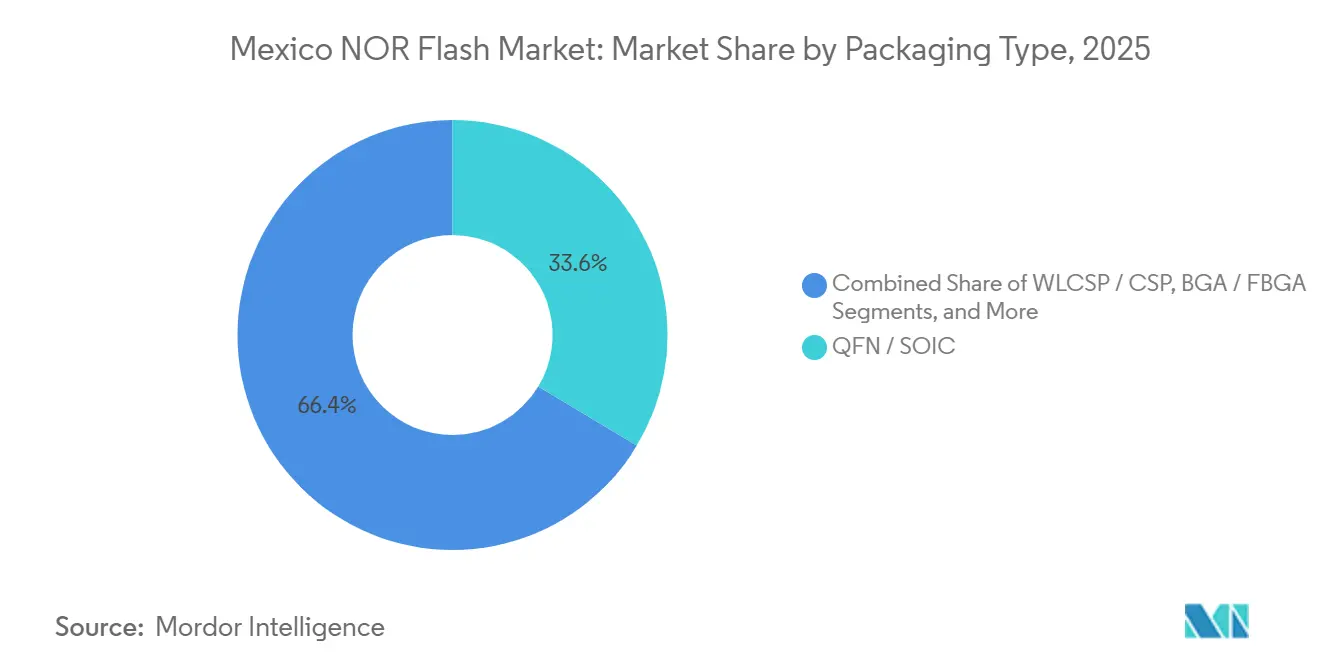

- Nach Gehäusetyp entfiel QFN/SOIC im mexikanischen NOR-Flash-Markt im Jahr 2025 auf 33,6 % des Umsatzes, während WLCSP/CSP bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen NOR-Flash-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Automobilindustrie in Mexiko | +1.5% | Nördlicher Korridor und Bajío-Korridor, Monterrey, Saltillo, Guadalajara, Aguascalientes | Mittelfristig (2–4 Jahre) |

| Boom bei Rechenzentren und digitaler Infrastruktur | +1.2% | Zentralmexiko, Querétaro, Mexiko-Stadt, Guadalajara | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Elektronikmontage für Verbraucher in Nordmexiko | +0.9% | Nördlicher Grenzkorridor, Tijuana, Ciudad Juárez, Mexicali | Kurzfristig (≤ 2 Jahre) |

| Staatliche Steueranreize für Halbleiterinvestitionen | +0.7% | National, mit frühen Gewinnen in Jalisco, Sonora, Puebla, Querétaro | Mittelfristig (2–4 Jahre) |

| Einführung von industriellem IoT in Maquiladora-Betrieben | +0.6% | Maquiladora-Korridore, Monterrey, Chihuahua, Tijuana | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Code-Speicherung in autonomen Fahrzeugen | +0.4% | In Nordamerika integrierte OEM-Lieferkette, konzentriert in Nuevo León und Bajío | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Automobilindustrie in Mexiko

Mexikos Automobilbasis bleibt die stärkste strukturelle Nachfragequelle für den mexikanischen NOR-Flash-Markt. Die Produktion von Autoteilen erreichte im Januar 2026 10,01 Milliarden USD, ein Anstieg von 9,35 % im Jahresvergleich, was zeigt, dass Fahrzeugelektronikprogramme im ganzen Land weiter expandieren. Die lokale Beschaffung durch Automobil-OEMs stieg im ersten Quartal 2026 ebenfalls um 18 % im Jahresvergleich, da strengere USMCA-Inhaltsregeln mehr Beschaffung in inländische Lieferketten verlagerten. Das ist für NOR-Flash relevant, weil Motorsteuergeräte, Karosseriesteuergeräte, Gateway-Module, digitale Cockpits und ADAS-Plattformen alle Firmware-Speicher und Boot-Speicher benötigen. Mexiko zog im Jahr 2025 9,26 Milliarden USD an ausländischen Direktinvestitionen im Automobilbereich in 204 Projekten an, was der installierten Fertigungsbasis mehr Tiefe verleiht und Design-Wins länger im Land für längere Produktionszyklen hält. IMMEX und USMCA stärken diesen Treiber gemeinsam, da sie die Nearshoring-Verlagerung in Elektronikmontagelinien unterstützen, die Automobil-NOR-Flash in großen Mengen verbrauchen.

Boom bei Rechenzentren und digitaler Infrastruktur

Der Bau von Rechenzentren schafft einen zweiten Nachfragestrom für den mexikanischen NOR-Flash-Markt außerhalb seines traditionellen Fahrzeugfokus. Der mexikanische Rechenzentrumverband prognostizierte von 2025 bis 2030 Direktinvestitionen in Höhe von 18,14 Milliarden USD, was eine stetige Nachfrage nach Speicher für Server, Beschleuniger, Netzwerkkarten und Energiesysteme unterstützt.[1]BNAmericas, „Die wichtigsten Rechenzentrumsprojekte in der Entwicklung in Mexiko”, BNAmericas, bnamericas.com Flex kündigte eine Investition von 1 Milliarde USD an, um Rechenzentrums- und KI-Infrastrukturkomponenten in Jalisco, Chihuahua und Aguascalientes zu entwerfen, herzustellen und zu testen, was die lokale Hardwarebasis erweitert, die NOR-Flash für Firmware-Funktionen verbraucht. Foxconn investierte im März 2026 zusätzlich 136 Millionen USD in Mexiko, um die KI-Serverkapazität zu erweitern, und festigte damit Guadalajara und Chihuahua als wichtige Hardware-Knotenpunkte für nordamerikanische Hyperscaler.[2]Focus Taiwan, „Foxconn investiert mehr in Mexiko und wird wahrscheinlich die KI-Serverkapazität erweitern”, Focus Taiwan, focustaiwan.tw Jede Serverplatine, jedes Beschleunigermodul und jede Netzwerkschnittstelle benötigt Boot-Code und Konfigurationsspeicher, was die Stückzahlnachfrage steigert, selbst wenn der Wert des Endsystems hauptsächlich von Prozessoren und Netzwerk-Silizium stammt. Das bedeutet, dass der mexikanische NOR-Flash-Markt nicht nur vom lokalen Rechenzentrumsbau profitiert, sondern auch von Mexikos Rolle bei der Montage von KI-Geräten, die in der weiteren Region eingesetzt werden.

Zunehmende Elektronikmontage für Verbraucher in Nordmexiko

Nordmexiko bleibt ein wichtiger Elektronikmontage-Korridor, und das hält den mexikanischen NOR-Flash-Markt eng mit der Produktion von Verbraucher- und vernetzten Geräten verbunden. OECD-Daten zeigten, dass Maquiladora-Betriebe im Jahr 2024 78 % des Gesamteinkommens des Halbleiter- und Elektroniksektors in Mexiko ausmachten, was bestätigt, dass die nachgelagerte Montage der dominante Kanal für die Komponentennachfrage bleibt.[3]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Untersuchung des inländischen Halbleiter-Ökosystems, Förderung der Entwicklung des Halbleiter-Ökosystems in Mexiko”, OECD, oecd.org Taiwan machte im Jahr 2025 38 % der Technologieimporte Mexikos aus, und dieser Anteil stieg im vierten Quartal auf 50 %, da taiwanesische Unternehmen Mexiko zunehmend als Montageplattform für KI-Hardware und fortschrittliche Elektronik nutzten. NOR-Flash wird in Routern, Set-Top-Boxen, Haushaltsgeräten, Smart-Home-Hubs und Wearables für Secure-Boot und Firmware-Speicherung weit verbreitet eingesetzt, sodass das Montagewachstum die Volumennachfrage in diesem Kanal direkt unterstützt. Der praktische Effekt ist, dass der mexikanische NOR-Flash-Markt in hochdurchsatzfähigen, kostensensiblen Produktionsprogrammen verankert bleibt, insbesondere in Tijuana, Ciudad Juárez und Mexicali.

Staatliche Steueranreize für Halbleiterinvestitionen

Die Steuerpolitik beginnt, eine breitere Nachfragebasis für NOR-Flash-Speicher in Mexiko zu unterstützen. Das Plan-México-Dekret vom Januar 2025 gewährte sofortige Steuerabzüge von 56 % bis 89 % auf Anlageinvestitionen in Technologie, Forschung und Entwicklung sowie Elektronikhersteller für die Steuerjahre 2025 und 2026. Die gesamten Steueranreize im Rahmen des Dekrets wurden auf 30 Milliarden MXN (1,73 Milliarden USD) begrenzt, wobei 28,5 Milliarden MXN (1,64 Milliarden USD) für Anlagevermögen und 1,5 Milliarden MXN (862,5 Millionen USD) für Schulungs- und Innovationsprogramme vorgesehen waren. Im Februar 2025 wurde das nationale Halbleiterdesignzentrum Kutsari mit geplanten Designeinheiten in Puebla, Jalisco und Sonora angekündigt, und die Jalisco-Einheit nahm 2025 den Betrieb auf. Diese Maßnahmen schaffen keine lokale Wafer-Kapazität, erweitern aber Test-, Prototyping- und designbezogene Elektronikaktivitäten, die mehr qualifiziertes NOR-Flash in inländische Arbeitsabläufe einbringen können. Im Laufe der Zeit verlagert dies die politische Unterstützung weg von passiven Montageanreizen hin zu einem stärker technologieorientierten Fertigungsmodell.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Lithografiewerkzeuge und IP-Lizenzgebühren | -1.2% | National, besonders relevant für Halbleitercluster in Querétaro und Jalisco | Langfristig (≥ 4 Jahre) |

| Begrenzte inländische Gießereikapazität und Ökosystem | -0.9% | National, Front-End-Wafer-Fertigung ist im Wesentlichen nicht vorhanden | Langfristig (≥ 4 Jahre) |

| Lieferkettenexposition gegenüber geopolitischen Schocks | -0.7% | Nördlicher Grenzkorridor, US-mexikanische Handelsadern, USMCA-abhängige Sektoren | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Halbleiterfachkräften | -0.5% | National, mit regionaler Konzentration in Monterrey, Guadalajara, Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Lithografiewerkzeuge und IP-Lizenzgebühren

Der mexikanische NOR-Flash-Markt sieht sich nach wie vor einer klaren Obergrenze bei der inländischen Wertschöpfung gegenüber, da fortschrittliche Prozessökonomien lokal schwer zu absorbieren bleiben. QSM Semiconductores eröffnete im Februar 2026 Mexikos erste MEMS-fokussierte Halbleiterfabrik in Querétaro mit einer Investition von 777 Millionen MXN (45 Millionen USD), was immer noch weit unter der Kapitalintensität liegt, die mit einer wettbewerbsfähigen NOR-Flash-Fabrik verbunden ist. Die Kostenlücke ist bedeutsam, weil 28 nm und darunter eine tiefe Prozesskontrolle, teure Ausrüstung und lange Qualifizierungszyklen erfordert, die ohne eine große inländische Designbasis schwer zu rechtfertigen sind. Der Bericht weist auch darauf hin, dass schnittstellenbezogene IP-Lizenzgebühren die Chip-Lizenzierungskosten um 5 % bis 10 % erhöhen können, was den Margenspielraum für jeden lokalen Produktionsaufwand, der auf importierter Technologie basiert, einschränkt. Diese Belastung ist am stärksten in fortschrittlichen Automobil- und Hochgeschwindigkeitsschnittstellenprogrammen zu spüren, wo die Qualifizierungsanforderungen streng und die Neudesign-Zeitpläne lang sind. Bis mehr lokale Designfähigkeit in kommerzielle IP und Skalierungsfertigung umgesetzt wird, wird Mexiko stärker importierten Kostenstrukturen ausgesetzt bleiben als intern generierten Halbleiterwerten.

Begrenzte inländische Gießereikapazität und Ökosystem

Ein zweites strukturelles Hemmnis für den mexikanischen NOR-Flash-Markt ist das Fehlen von Front-End-Wafer-Fertigung auf kommerziell relevanten NOR-Flash-Knoten. OECD-Daten zeigten, dass ausländische Unternehmen zwischen Januar 2003 und August 2025 kumulativ 1,6 Milliarden USD in Mexikos Halbleiter- und Elektronikindustrie durch nur 29 Investitionen investierten, was zeigt, wie begrenzt das lokale Fertigungsökosystem im Vergleich zu asiatischen Versorgungsbasen noch ist. Das bedeutet, dass in Mexiko verbrauchte Chips immer noch hauptsächlich von etablierten ausländischen Herstellern importiert werden, was lokale Montagebetriebe exponiert, wenn sich Versorgungswege verengen oder eine Zweitquellen-Qualifizierung notwendig wird. Das Fehlen eines inländischen Gießereizugangs verlangsamt auch die Designaktivität, da Ingenieure Prozessdesign-Kits, Shuttle-Läufe und lokalen technischen Support benötigen, um Produkte rund um eingebettete und diskrete Speichergeräte zu entwickeln. Mexikos aktuelle Halbleiterpolitik erkennt diese Lücke an, priorisiert aber Designfähigkeit vor der Wafer-Fertigung, was bedeutet, dass die Ökosystembeschränkung während des größten Teils des Prognosehorizonts bestehen bleiben wird. Infolgedessen kann die Nachfrage in Montage und Prüfung wachsen, während das Land immer noch nur einen begrenzten Anteil der gesamten Halbleiter-Wertschöpfungskette erfasst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach NOR-Flash-Typ: Serielle Architektur behält die Führung, während Parallel im Automobilbereich gewinnt

Serielles NOR-Flash hielt im Jahr 2025 72,1 % des Umsatzes und bleibt damit die dominante Architektur im mexikanischen NOR-Flash-Markt. Seine Position spiegelt die breite Kompatibilität mit SPI-basierten Mikrocontrollern wider, die in Haushaltsgeräten, Kommunikationsgeräten und Fabrikautomatisierungsprodukten eingesetzt werden, die in Mexiko montiert werden. OECD-Daten zur Maquiladora-Dominanz unterstützen dieses Muster, da die nachgelagerte Montage kostengünstige, ausgereifte und leicht beschaffbare Komponenten gegenüber Architekturwechseln bevorzugt, die eine umfassendere Neugestaltung erfordern würden. In der Praxis passen serielle Geräte zur Hauptproduktionslogik des mexikanischen NOR-Flash-Marktes, wo Platinenkompatibilität und Beschaffungsstabilität oft wichtiger sind als absolute Geschwindigkeit.

Paralleles NOR-Flash soll bis 2031 mit einer CAGR von 7,2 % wachsen, angetrieben durch inhaltsreiche Fahrzeugplattformen, die ein deterministischeres Zugriffsverhalten und größere Code-Speicher-Footprints erfordern. Automobil-Speicherprogramme bewegen sich weiterhin auf strengere Sicherheitsanforderungen zu, und die Lieferantenaktivität rund um ASIL-D-qualifizierte Produktfamilien zeigt, dass das Leistungsende der Kategorie weiterhin Investitionen anzieht. Dies verdrängt das serielle Volumen nicht, erweitert aber eine engere und wertvollere Gruppe von Sockel in digitalen Cockpit-, Gateway- und ADAS-Systemen. Das Ergebnis ist ein geteiltes Architekturmuster, bei dem die Breitvolumen-Montage bei seriellen Designs bleibt, während fortschrittliche Automobilbauten ein schnelleres Wachstum für parallele Geräte unterstützen.

Nach Schnittstelle: SPI behält die Skalierung, während Oktal und xSPI beschleunigen

SPI Einfach und Dual hielten im Jahr 2025 54,8 % des Umsatzes, was die Größe der bereits im mexikanischen NOR-Flash-Markt eingesetzten Legacy-Controller-Plattformen widerspiegelt. Diese installierte Basis bleibt in der Unterhaltungselektronik, intelligenten Messgeräten und industriellen Steuerungsanwendungen groß, wo Neudesign-Kosten genau überwacht werden. Anbieter unterstützen diese Schnittstelle weiterhin mit leistungsstarken Produkterweiterungen, die es OEMs ermöglichen, Durchsatz und Zuverlässigkeit zu verbessern, ohne eine sofortige Migration über den gesamten Hardware-Stack zu erzwingen.[4]New Electronics, „Hochleistungs-, Niedrigenergie-, Kleinformfaktor-Flash-Speicher für Geräte der nächsten Generation”, New Electronics, newelectronics.co.uk Dies hält SPI im Mittelpunkt der Volumenlieferungen, auch wenn die technische Obergrenze für neuere Plattformen weiter steigt.

Oktal und xSPI sollen bis 2031 mit einer CAGR von 7,4 % wachsen, da neue Fahrzeug- und Edge-Computing-Systeme schnellere Lesegeschwindigkeiten und kürzere Secure-Boot-Zeiten benötigen. Infineons ASIL-D-zertifizierte SEMPER-Familie umfasst JEDEC-xSPI und verwandte Automobil-Schnittstellen, was darauf hindeutet, dass große Anbieter ihre Produkt-Roadmaps auf diesen Upgrade-Pfad ausrichten. Der Bericht weist auch darauf hin, dass ein in Mexiko ansässiger ADAS-Anbieter die Kaltstart-Zeit durch den Wechsel zu OSPI auf 0,4 Sekunden reduzierte, was zeigt, wie die Schnittstellenwahl das Systemverhalten in sicherheitskritischen Designs direkter beeinflusst. Da sich diese Leistungsanforderungen ausbreiten, wird der mexikanische NOR-Flash-Markt eine große SPI-Basis behalten, während höherwertige Automobilprogramme entschiedener auf Oktal und xSPI umsteigen.

Nach Speicherdichte: Mittlerer Bereich führt die aktuelle Nachfrage an, während über 256 Mbit am schnellsten expandiert

Das Segment von mehr als 32 bis 64 Megabit machte im Jahr 2025 29,7 % des Umsatzes aus und bleibt das Volumenzentrum des mexikanischen NOR-Flash-Marktes. Dieses Dichtesegment bedient Mainstream-Firmware-Sockel in Automobil-ECUs, Industriesteuerungen und Kommunikationshardware, wo die Codebasis bedeutsam, aber noch überschaubar ist. Es eignet sich gut für Produkte mit langen Ersatzzyklen, da OEMs bewährte Designs jahrelang beibehalten können, ohne die Speicherarchitektur neu zu öffnen. Diese stabile Nachfragebasis ist ein Grund dafür, dass der mexikanische NOR-Flash-Markt weiterhin stark auf ausgereifte und breit qualifizierte Dichtebereiche angewiesen ist.

Das Segment über 256 Megabit soll bis 2031 mit einer CAGR von 7,6 % wachsen, da softwaredefinierte Fahrzeuge, Gateway-Module und Domain-Controller größere Boot-Images, Update-Puffer und Execute-in-Place-Speicher benötigen. Macronix stellte im August 2025 ArmorBoot MX76 mit Kapazitäten bis zu 1 GB vor, das direkt auf Automobilelektronik, KI und IoT-Anwendungsfälle abzielt, die sicheres Booten und höheren Firmware-Inhalt benötigen. SST und UMC kündigten im Januar 2026 auch die sofortige Verfügbarkeit einer eingebetteten 28-nm-SuperFlash-Gen-4-Automobilplattform an, die die breitere Bewegung hin zu dichteren, schnelleren Speichersubsystemen in ECUs der nächsten Generation unterstützt. Das bedeutet, dass das zukünftige Wachstum weniger darauf ausgerichtet sein wird, mittlere Sockel zu ersetzen, sondern vielmehr darauf, größere Speicher-Footprints zu fortschrittlichen Fahrzeug- und Industrieplattformen hinzuzufügen.

Nach Spannung: Legacy-3-V-Designs bleiben breit, während ≤1,2 V wichtiger wird

Die 3-V-Klasse machte im Jahr 2025 40,4 % des Umsatzes aus und unterstreicht, wie viel des mexikanischen NOR-Flash-Marktes noch von langjährig etablierten Automobil- und Industrie-Stromschienen abhängt. Diese Position ist in der Qualifizierungsgeschichte verwurzelt, da viele bestehende Systeme für 3,3-V-Umgebungen ausgelegt wurden und keine schnelle Neugestaltung rechtfertigen. In diesen Programmen haben elektrische Vertrautheit und thermische Zuverlässigkeit mehr Gewicht als die Effizienzgewinne einer Niederspannungsumstellung. Die große installierte Basis hält daher 3-V-Produkte im Kern der aktuellen Lieferungen im mexikanischen NOR-Flash-Markt.

Die ≤1,2-V-Klasse soll bis 2031 mit einer CAGR von 6,9 % wachsen, da Edge-KI-Prozessoren, kompakte IoT-Knoten und batterieempfindliche Geräte niedrigere E/A-Standards übernehmen. GigaDevice erweiterte die GD25UF-Serie im März 2026 auf Dichten von 8 MB bis 256 MB bei 1,2 V, wobei das Unternehmen angab, dass der Lesestromverbrauch im Vergleich zu Standard-1,8-V-Alternativen um bis zu 50 % niedriger sein kann. Dieser Produktschritt spiegelt eine breitere Veränderung im mexikanischen NOR-Flash-Markt wider, wo Niederspannungsunterstützung zu einer Designanforderung und nicht mehr zu einem Nischenmerkmal in der kompakten Elektronik wird. Der Übergang wird neue Nachfrage unterstützen, erfordert aber auch eine Neuqualifizierung von Montagelinien, die nach älteren Spannungsstandards gebaut wurden.

Nach Endanwendung: Automobilsektor führt den Umsatz an, während Industrie und Fabrikautomatisierung an Fahrt gewinnen

Der Automobilsektor machte im Jahr 2025 27,3 % des Umsatzes aus und blieb das größte Endanwendungssegment im mexikanischen NOR-Flash-Markt. Mexikos große Fahrzeugfertigungsbasis, kombiniert mit zunehmender lokaler Beschaffung, unterstützt eine stabile Nachfrage nach Speicher in Karosserieelektronik, Sicherheitssystemen, digitalen Cockpits und elektrifizierten Antriebssträngen. Dies macht den Automobilsektor zum etabliertesten Nachfragekanal mit starken Verbindungen zu langen Programmzyklen und strengen Qualifizierungsstandards. In Segmentbegriffen verankert der Automobilsektor weiterhin den Marktanteil des mexikanischen NOR-Flash-Marktes, da er hohes Volumen mit steigendem elektronischen Inhalt pro Fahrzeugplattform kombiniert.

Industrie und Fabrikautomatisierung sollen bis 2031 mit einer CAGR von 7,1 % wachsen, da Maquiladora-Betriebe weiterhin mit vernetzten Systemen, Fernüberwachung und stärker automatisierten Produktionslinien modernisiert werden. Mexico Business News berichtete über steigende Cyber- und Maschine-zu-Maschine-Risiken, da Fabriken mehr IoT-Technologie einsetzen, was bestätigt, dass Industriehardware auf stärker vernetzte Steuerungsarchitekturen zusteuert. Diese Architekturen sind auf Firmware-Integrität, sichere Updates und konsistentes Boot-Verhalten angewiesen, was allesamt den Einsatz von NOR-Flash in Steuerungen und Edge-Knoten unterstützt. Infolgedessen wird die Industrienachfrage zum am schnellsten wachsenden Anwendungsstrom im mexikanischen NOR-Flash-Markt, obwohl der Automobilsektor den aktuellen Umsatz noch anführt.

Nach Prozesstechnologieknoten: 55/58 nm balanciert Kosten und Zuverlässigkeit, während 28 nm und darunter Premium-Programme gewinnt

Das 55/58-nm-Segment repräsentierte im Jahr 2025 25,2 % des Umsatzes und bleibt der größte Prozessknotenbereich im mexikanischen NOR-Flash-Markt. Seine Führung ergibt sich aus einem praktischen Gleichgewicht zwischen Kosten, Reife, thermischer Leistung und Ausdauer für Mainstream-Automobil- und Industriesockel. Ausgereifte Knoten unterstützen auch eine einfachere Beschaffung über große Produktionsläufe, was für Mexikos montageintensives Fertigungsprofil wichtig ist. Dieser Knotenbereich prägt daher weiterhin das Kernbeschaffungsmuster im mexikanischen NOR-Flash-Markt.

Das Segment 28 nm und darunter soll bis 2031 mit einer CAGR von 7,3 % wachsen, da Automobilsicherheits- und Hochleistungsanwendungen schnellere Zugriffszeiten und fortschrittlichere eingebettete Speicheroptionen fordern. SST und UMC gaben im Januar 2026 bekannt, dass ihr eingebettetes SuperFlash Gen 4 auf 28HPC+ die Automobil-Grade-1-Qualifizierung erreicht hat, mit Lesezugriffen unter 12,5 ns und einer Ausdauer über 100.000 Zyklen. GigaDevices ASIL-D-zertifizierte GD25- und GD55-Automobil-NOR-Flash-Serie auf 55- und 45-nm-Knoten zeigt auch, dass Anbieter durch Zertifizierung und Anwendungseignung konkurrieren, nicht nur durch den Wechsel zu kleineren Knoten. Das bedeutet, dass die Knotenführerschaft in Volumenbegriffen ausgereift bleiben wird, während Sub-28-nm-Produkte die sicherheitskritische Prämie erfassen.

Nach Gehäusetyp: QFN und SOIC bleiben Mainstream, während WLCSP und CSP von der Miniaturisierung profitieren

QFN- und SOIC-Gehäuse hielten im Jahr 2025 33,6 % des Umsatzes und führten weiterhin den mexikanischen NOR-Flash-Markt an, da thermische Stabilität und mechanische Zuverlässigkeit im Automobil- und Industrieeinsatz zentral bleiben. Diese Formate sind auf Produktionslinien gut verstanden und passen zu den Betriebsbedingungen von Elektronik unter der Motorhaube, Industriesteuerungen und anderen rauen Umgebungen. Ihre Position spiegelt auch die installierte Basis von Legacy-Programmen wider, die Prozesskonsistenz gegenüber Footprint-Reduzierung priorisieren. In aktuellen Begriffen bleibt diese Gehäusefamilie die breiteste physische Formatbasis im mexikanischen NOR-Flash-Markt.

WLCSP und CSP sollen bis 2031 mit einer CAGR von 6,8 % wachsen, da kleinere Verbrauchergeräte und Niederspannungsdesigns engere Platinenlayouts anstreben. GigaDevice brachte im November 2025 die GD25NX-xSPI-NOR-Flash-Familie mit WLCSP- und TFBGA24-Gehäuseoptionen für die direkte Integration mit 1,2-V-SoCs auf den Markt und demonstrierte damit, wie Gehäuse auf miniaturisiertes Systemdesign ausgerichtet ist. Diese Verschiebung ist besonders relevant bei IoT-Endpunkten und kompakten Smart-Home-Produkten, die in Mexiko montiert werden, wo die Platinenflächeneffizienz zu einem stärkeren Einkaufsfaktor geworden ist. Der Gehäuse-Mix wird daher zweigeteilt bleiben, wobei robuste Formate große, etablierte Programme halten und Chip-Scale-Formate in kleineren, stärker integrierten Geräten Marktanteile gewinnen.

Geografische Analyse

Nordmexiko bleibt das wichtigste Nachfragecluster im mexikanischen NOR-Flash-Markt, da es die höchstdurchsatzfähigste Montageaktivität des Landes konzentriert. OECD-Daten zeigten, dass Maquiladora-Betriebe im Jahr 2024 78 % des Einkommens des Halbleiter- und Elektroniksektors in Mexiko erwirtschafteten, und dieses Produktionsmodell ist stark entlang des nördlichen Korridors konzentriert. Diese Region verbindet Tijuana, Mexicali, Ciudad Juárez, Monterrey und Reynosa durch eine Fertigungsbasis, die NOR-Flash in Fernsehgeräte, Haushaltsgeräte, Kommunikationshardware und Automobilmodule einbaut. Ciudad Juárez verlagert sich in Richtung Server- und halbleiternaher Exporte, wobei taiwanesische Investitionen in der Stadt in den vorangegangenen 4 Jahren 3 Milliarden USD erreichten und mehr als 25.000 Arbeitsplätze unterstützten. Nuevo León verstärkt dieses Muster ebenfalls, wobei Intretech eine 60-Millionen-USD-Anlage für intelligente Elektronik in Apodaca für Automobil-Rückspiegel, IoT-Geräte und Navigationssysteme eröffnete, die alle auf eingebetteten Firmware-Speicher angewiesen sind.

Zentralmexiko ist die am schnellsten wachsende regionale Nachfragenische im mexikanischen NOR-Flash-Markt, da es Automobilelektrifizierung mit Dateninfrastrukturprojekten kombiniert. Guadalajara steht im Mittelpunkt dieser Verschiebung, da Foxconn die KI-Serverkapazität in Mexiko ausbaut und das Kutsari-Designzentrum 2025 eine Jalisco-Einheit einrichtete, die Designaktivität mit der Hochvolumen-Elektronikproduktion verknüpft. Querétaro zieht weiterhin halbleiterbezogene Fertigung an, nachdem QSM im Februar 2026 Mexikos erste Präzisionshalbleiterfabrik dort eröffnete. Der breitere Rechenzentrumsbau unterstützt diese Region ebenfalls, mit wichtigen Projekten in der Entwicklung in Querétaro und einem sich vertiefenden Hardware-Ökosystem rund um Server-, Netzwerk- und Energiegeräte. Im Bajío stärken Investitionsankündigungen im Zusammenhang mit Elektromobilität in Höhe von 1,57 Milliarden USD im Jahr 2025 die Nachfrage nach Automobil-Speicher in Aguascalientes, Guanajuato und San Luis Potosí.

Aufstrebende Regionen sind noch kleiner, fügen aber neue langfristige Knotenpunkte für den mexikanischen NOR-Flash-Markt hinzu. USAT kündigte eine Investition von 2.430 Millionen MXN, bereits im Bericht in 140 Millionen USD umgerechnet, in eine Halbleiter- und Solarzellenfertigungsanlage in Kanasín, Yucatán, im März 2026 an. Sonora gewinnt strategisches Gewicht durch seine geplante Kutsari-Designeinheit und seine Nähe zur Halbleiterbasis Arizonas, was Designzusammenarbeit und schnellere technische Verbindungen unterstützen kann. Der Interozeankorridor und die industrielle Planung für den Süden und Südosten sind noch keine großen Volumenmärkte, erweitern aber die zukünftige Karte für die Elektronikhersteller und Speichernachfrage in Mexiko.

Wettbewerbslandschaft

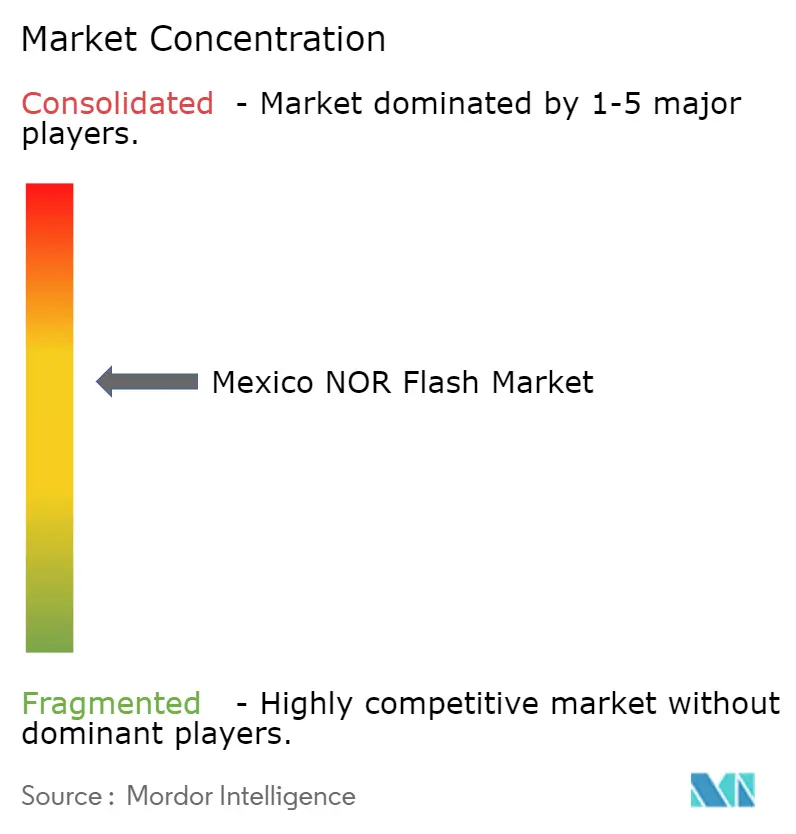

Der mexikanische NOR-Flash-Markt bleibt mäßig konzentriert, wobei Infineon Technologies, Winbond Electronics und Micron Technology zusammen weniger als 40 % des Umsatzes im Jahr 2025 ausmachten. Diese Struktur gibt führenden Anbietern Raum, von Qualifizierungstiefe und Distributorreichweite zu profitieren, während noch bedeutender Raum für Zweitquellen-Anbieter und preisbasierte Herausforderer bleibt. Die führende Gruppe ist am stärksten in Automobil- und Industrieprogrammen, wo lange Validierungszyklen, Produktlanglebigkeit und etablierte Tier-1-Beziehungen das Kaufverhalten noch prägen. In der Praxis belohnt der mexikanische NOR-Flash-Markt Anbieter, die technischen Support mit konsistenter Verfügbarkeit über mehrere Produktionszyklen hinweg kombinieren. Deshalb sind Zertifizierung und Anwendungseignung in den höherwertigen Teilen des Marktes immer noch genauso wichtig wie Listenpreise.

Infineon hat seine Position durch eine zertifizierungsgetriebene Produktstrategie gestärkt. Im Mai 2025 erhielt seine SEMPER-NOR-Flash-Familie die vollständige ASIL-D-Zertifizierung gemäß ISO 26262:2018 von SGS-TÜV für QSPI-, HyperBus- und JEDEC-xSPI-Oktal-Schnittstellen über Dichten von 256 Mbit bis 2 Gbit. Macronix erweiterte auch seine Automobil-Positionierung, als die MXSMIO-Familie im Januar 2026 die vollständige ISO-26262-ASIL-D-Konformität für sicherheitskritische Anwendungen wie ADAS, Gateway-Module und digitale Cluster-Controller erreichte. Diese Schritte unterstützen langfristige Design-Wins im mexikanischen NOR-Flash-Markt, da Fahrzeugprogramme dazu neigen, qualifizierte Speicheranbieter weit vor dem vollständigen Produktionshochlauf zu sperren.

Chinesische Herausforderer verschärfen den Wettbewerb, insbesondere in industriellen und kostensensiblen Verbraucherprogrammen. GigaDevice erreichte die ASIL-D-Zertifizierung für seine Automobil-NOR-Flash-Serie und fügte dann im November 2025 die GD25NX-xSPI-Familie hinzu und erweiterte im März 2026 die 1,2-V-GD25UF-Linie, was ihm eine stärkere Position sowohl in fortschrittlichen Automobil- als auch in Niedrigenergie-Edge-Anwendungen verschafft. Das ist wichtig, weil der mexikanische NOR-Flash-Markt noch eine große Basis preissensibler Industrie-, Kommunikations- und Haushaltsgerätesockel enthält, wo Käufer funktionale Qualifizierung schätzen, aber offen für neuere Anbieter bleiben. Die Wettbewerbsöffnung ist am breitesten in mittleren Industrie- und Netzwerkanwendungen, wo Distributorreichweite und landesinterne Unterstützung Socket-Wins schneller verschieben können als in streng kontrollierten Automobilprogrammen. Insgesamt wird der Markt nicht von einer einzigen Anbietergruppe dominiert, was den Wettbewerb sowohl in leistungsgeführten als auch in kostengeführten Segmenten aktiv hält.

Marktführer der mexikanischen NOR-Flash-Branche

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Micron Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Foxconn, Hon Hai Precision Industry Co., investierte über seine Singapur-Tochtergesellschaft zusätzlich 136 Millionen USD in Mexiko, wobei Branchenquellen darauf hinweisen, dass die Mittel auf die Erweiterung der KI-Serverproduktionskapazität in Guadalajara und Chihuahua zur Versorgung nordamerikanischer Hyperscaler abzielen. Dies stärkt Mexiko als primären NOR-Flash-Verbrauchsknoten für die KI-Infrastruktur-Speichernachfrage.

- März 2026: Ultimate Solar Advanced Technology, USAT, kündigte eine Investition von 2.430 Millionen MXN, ungefähr 140 Millionen USD, in eine Halbleiter- und Solarzellenfertigungsanlage in Kanasín, Yucatán an, die in zwei Phasen ausgeführt wird und den Bundesstaat als neuen Technologiefertigungsstandort im Südosten Mexikos positioniert.

- März 2026: GigaDevice erweiterte den Dichtebereich seiner GD25UF-Serie mit 1,2-V-Ultra-Niedrigenergie-SPI-NOR-Flash von 8 Mb auf 256 Mb, kündigte die Erweiterung auf der Embedded World 2026 in Nürnberg an und zielt auf KI-Computing-Plattformen, Edge-KI-ASICs und kompakte batteriebetriebene Geräte mit bis zu 50 % niedrigerem Lesestromverbrauch im Vergleich zu Standard-1,8-V-Alternativen ab.

- Februar 2026: QSM Semiconductores eröffnete offiziell Mexikos erste Präzisionshalbleiterfabrik in El Marqués, Querétaro, was eine Investition von 777 Millionen MXN, ungefähr 45 Millionen USD, in die MEMS-basierte integrierte Schaltkreisfertigung darstellt. Die Anlage, die mit Bundes- und Landesregierungsvertretern eingeweiht wurde, stellt das erste vertikal integrierte Design-Fertigung-Kommerzialisierungsmodell in Mexiko dar.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den mexikanischen NOR-Flash-Speichermarkt als Umsatz, der im Land aus neu gefertigten seriellen und parallelen NOR-Chips über alle Dichten bis >256 Mb generiert wird, die auf Verbraucher-, Industrie-, Kommunikations- und Automobilplatinen für Code-Speicherung oder Execute-in-Place-Funktionen gelötet werden. Werte werden in USD und Stückvolumen erfasst.

Ausschluss aus dem Umfang: NAND, eingebettetes eMMC/UFS, OTP-PROM und aufgearbeitete Geräte sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Typ (Wert, Volumen)

- Serielles NOR-Flash

- Paralleles NOR-Flash

- Nach Schnittstelle (Wert)

- SPI Einfach / Dual

- Quad-SPI

- Oktal und xSPI

- Nach Speicherdichte (Wert)

- 2 Megabit und weniger

- Mehr als 2 bis 4 Megabit

- Mehr als 4 bis 8 Megabit

- Mehr als 8 bis 16 Megabit

- Mehr als 16 bis 32 Megabit

- Mehr als 32 bis 64 Megabit

- Mehr als 64 bis 128 Megabit

- Mehr als 128 bis 256 Megabit

- Mehr als 256 Megabit

- Nach Spannung (Wert)

- 3-V-Klasse

- 1,8-V-Klasse

- Breitspannung (1,65–3,6 V)

- ≤1,2-V-Klasse

- Nach Endanwendung (Wert, Volumen)

- Unterhaltungselektronik

- Kommunikation

- Automobilsektor

- Industrie und Fabrikautomatisierung

- Sonstige Anwendungen

- Nach Prozesstechnologieknoten (Wert)

- 90 nm und mehr

- 65 nm

- 55 / 58 nm

- 45 nm

- 28 nm und darunter

- Nach Gehäusetyp (Wert)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Sonstige Gehäusetypen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Vertragsmonteuren in Guadalajara, Tier-1-Automobil-ECU-Herstellern in Guanajuato und SPI-Flash-Distributoren durch, die Baja California abdecken. Diese Gespräche klärten Lagerumschläge, typische Dichtezusammensetzungen und Preiskompression und ermöglichten es uns, vorläufige Schreibtischschätzungen zu verfeinern.

Schreibtischforschung

Wir extrahierten Basisvolumen aus offenen Quellen wie der Elektronikhersteller-Volkszählung von INEGI, den Handelstabellen der Banco de México, den UN-Comtrade-HS-854232-Versanddaten und WSTS-Halbleiterbulletins und reicherten sie dann mit Verbands-Weißbüchern von CANIETI und SEMI an. Finanzielle Hinweise aus den 20-F-Einreichungen börsennotierter Anbieter und D&B-Hoovers-Profilen halfen dabei, durchschnittliche Verkaufspreise zu verankern. Kostenpflichtige Datensätze, Dow Jones Factiva für Deal-Nachrichten und Questel für Patentanzahlen, füllten historische Lücken. Diese Quellen veranschaulichen, erschöpfen aber nicht unsere breitere Literaturdurchsicht.

Marktgrößenbestimmung und Prognose

Wir wenden einen Top-down-Import-plus-lokale-Montage-Rekonstruktionsansatz an, angepasst für die inländische Retention nach Re-Export unter IMMEX, und validieren dann mit selektiven Bottom-up-Anbieter-Rollups. Schlüsselvariablen wie SMT-Linienauslastung, Automobil-Pkw-Produktion, durchschnittliche SPI-Befestigungsraten pro MCU, Peso-denominierte ASP-Trends und staatliche Halbleiter-Steueranreize treiben das Modell an. Eine multivariate Regression projiziert jede Variable bis 2030; Lücken in Bottom-up-Stichproben werden mit gewichteten regionalen Benchmarks überbrückt, bevor die endgültige Triangulation erfolgt.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden auf Varianzprüfungen gegen regionale WSTS-Gesamtwerte und Zollanomalien unterzogen; leitende Prüfer genehmigen nur, wenn Schwankungen innerhalb von +/-5 % liegen. Berichte werden jährlich aktualisiert, und wir lösen Zwischenrevisionen aus, wenn Tarifverschiebungen oder Fabrikausfälle die Ausblicke wesentlich verändern.

Warum unsere mexikanische NOR-Flash-Basislinie zuverlässig bleibt

Veröffentlichte Zahlen unterscheiden sich oft, weil einige Unternehmen NOR mit NAND zusammenfassen, kontinentale Gesamtwerte angeben oder Prognosen auf Einzelszenario-ASP-Pfade festlegen.

Wichtige Lückentreiber hier umfassen konkurrierende Studien, die Mexiko in nordamerikanische Rollups einbeziehen, Legacy-EEPROM-Linien zählen, flache Peso-Dollar-Kurse annehmen und weniger als einmal im Jahr aktualisieren; Faktoren, die wir durch den oben beschriebenen disziplinierten Ansatz herausfiltern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 42,84 Millionen USD (2025) | ||

| 5,27 Milliarden USD (2025) | Globales Beratungsunternehmen A | Globale Abdeckung, einschließlich NAND- und MCP-Kombinationen |

| 4,10 Milliarden USD (2025) | Regionales Beratungsunternehmen B | Nordamerika-Gesamtwert, ohne IMMEX-Re-Exporte |

| 3,22 Milliarden USD (2025) | Fachzeitschrift C | Global, verwendet gemischte Flash-Dichten und Devisenkurse von 2024 |

Zusammengenommen zeigt der Vergleich, wie Mordors länderspezifischer Umfang, aktuelle Datenkadenz und variablenbasierte Querprüfungen Entscheidungsträgern eine ausgewogene, nachvollziehbare Basislinie bieten, die für den Einsatz im Vorstand bereit ist.

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des mexikanischen NOR-Flash-Marktes im Jahr 2026?

Der mexikanische NOR-Flash-Markt wird im Jahr 2026 auf 45,02 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 5,1 % einen Wert von 57,74 Millionen USD erreichen.

Welches Endanwendungssegment führt die Nachfrage in Mexiko an?

Der Automobilsektor ist das größte Endanwendungssegment mit einem Umsatzanteil von 27,3 % im Jahr 2025, da Fahrzeuge NOR-Flash in Steuergeräten, ADAS, Gateways und digitalen Cockpitsystemen verwenden.

Welche Schnittstelle wächst in Mexiko am schnellsten?

Oktal und xSPI ist das am schnellsten wachsende Schnittstellensegment mit einer CAGR von 7,4 % bis 2031, unterstützt durch schnellere Lesegeschwindigkeiten und Secure-Boot-Anforderungen in fortschrittlichen Automobilsystemen.

Warum dominiert serielles NOR-Flash in Mexiko noch immer?

Serielles NOR-Flash hielt im Jahr 2025 72,1 % des Umsatzes, da es zu SPI-basierten Mikrocontrollern passt, die in Unterhaltungselektronik, Kommunikationsgeräten und Fabrikautomatisierungsprodukten, die in Mexiko montiert werden, weit verbreitet eingesetzt werden.

Was treibt die Einführung von Niederspannungs-NOR-Flash in Mexiko an?

Die ≤1,2-V-Klasse wächst bis 2031 mit einer CAGR von 6,9 %, da Edge-KI-Chipsätze, kompakte IoT-Knoten und batterieempfindliche Geräte auf niedrigere E/A-Standards umsteigen.

Wie wettbewerbsfähig ist die Anbieteraktivität in Mexiko?

Der Wettbewerb ist moderat, da die Top-3-Anbieter im Jahr 2025 weniger als 40 % des Marktes hielten, während zertifizierte Herausforderer wie GigaDevice weiterhin in Automobil-, Industrie- und Niedrigenergieanwendungen expandieren.

Seite zuletzt aktualisiert am: