Marktgröße und Marktanteil ambulante Infusionszentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

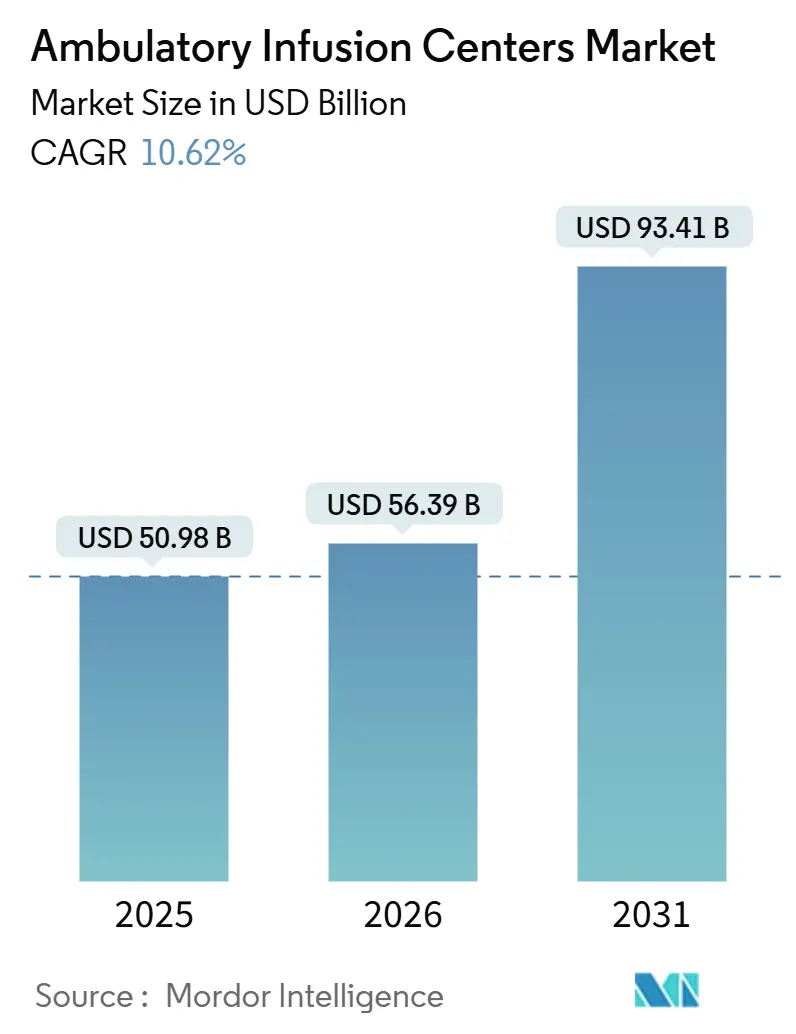

| Marktgröße (2026) | 56.39 Milliarden US-Dollar |

| Marktgröße (2031) | 93.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

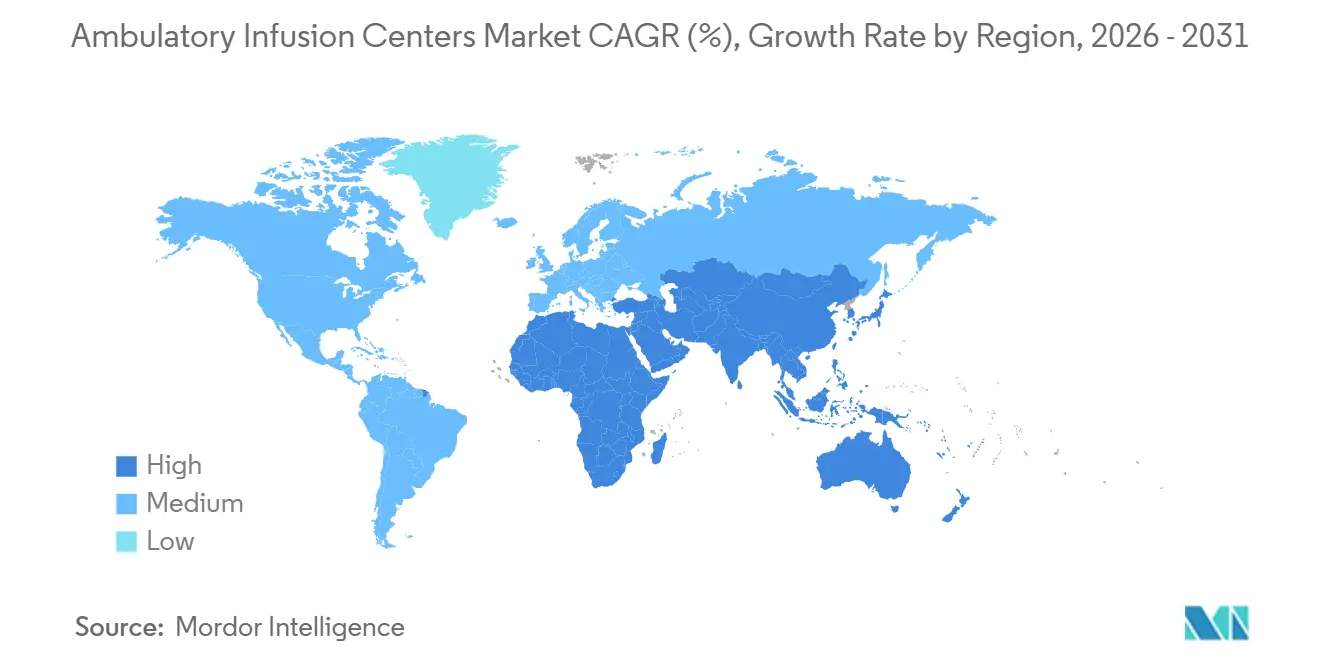

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ambulante Infusionszentren von Mordor Intelligence

Die Marktgröße für ambulante Infusionszentren wird voraussichtlich von 50,98 Milliarden USD im Jahr 2025 auf 56,39 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 93,41 Milliarden USD erreichen, mit einer CAGR von 10,62 % über den Zeitraum 2026–2031.

Von Kostenträgern vorangetriebene standortneutrale Vergütungsrichtlinien beschleunigen die Patientenmigration von stationären Krankenhausambulatorien hin zu eigenständigen Einrichtungen und komprimieren das Erstattungsgefälle bei den gängigsten Infusionscodes um 18 % bis 22 %. Die Immunglobulintherapie dominierte 2025 die Umsätze, obwohl Antibiotika- und Antiinfektiva-Protokolle nun am schnellsten skalieren, da die ambulante parenterale Antimikrobielle Therapie prolongierte stationäre Aufenthalte ersetzt. Die Onkologie behielt den größten Anwendungsanteil, doch Neurologie-Infusionen übertreffen jeden anderen Therapiebereich, da hochpreisige monoklonale Antikörper eine planbare Terminierung und intensive Überwachung erfordern – beides in überfüllten Krankenhausapotheken nicht verfügbar. Unterdessen konsolidieren Private-Equity-Sponsoren regionale Betreiber und injizieren Kapital für standardisierte Arbeitsabläufe, die Kosteneinsparungen von 30 % bis 40 % pro Infusion erzielen, ohne Qualität oder Sicherheit zu beeinträchtigen.

Wesentliche Erkenntnisse des Berichts

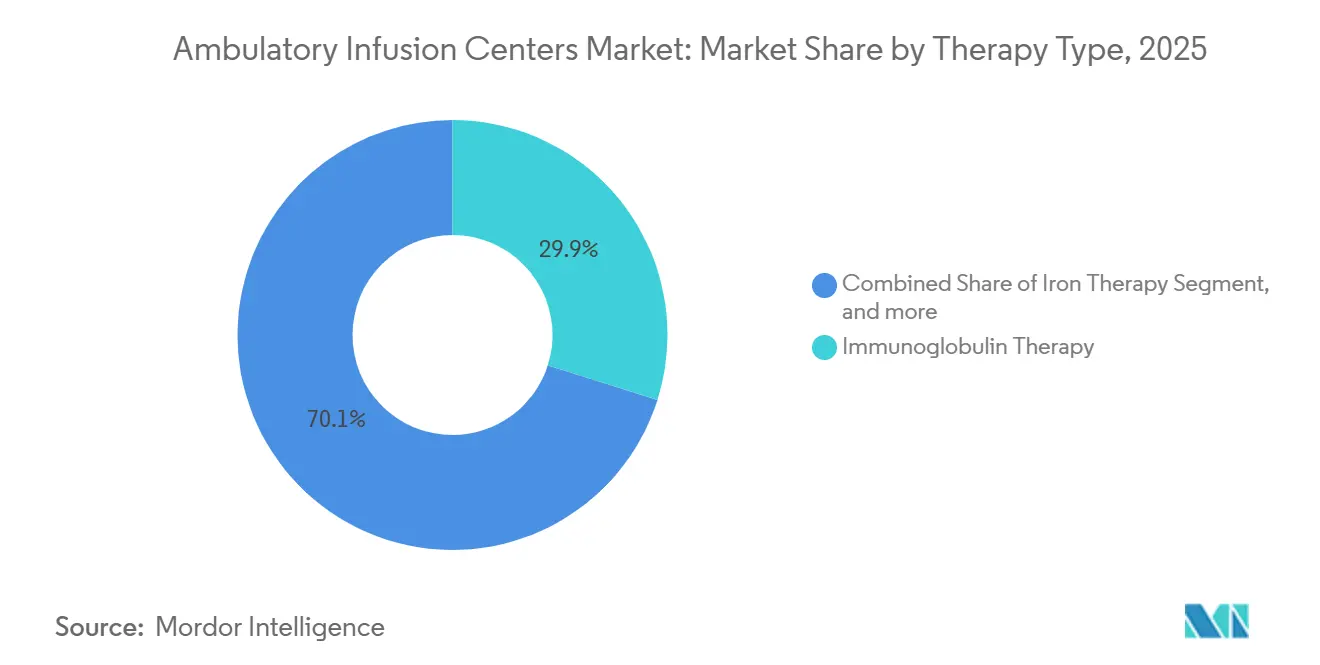

- Nach Therapietyp führte die Immunglobulintherapie mit einem Marktanteil von 29,88 % am Markt für ambulante Infusionszentren im Jahr 2025, während Antibiotika- und Antiinfektiva-Infusionen bis 2031 voraussichtlich mit einer CAGR von 12,76 % wachsen werden.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 33,09 % an der Marktgröße für ambulante Infusionszentren, und die Neurologie schreitet bis 2031 mit einer CAGR von 13,21 % voran.

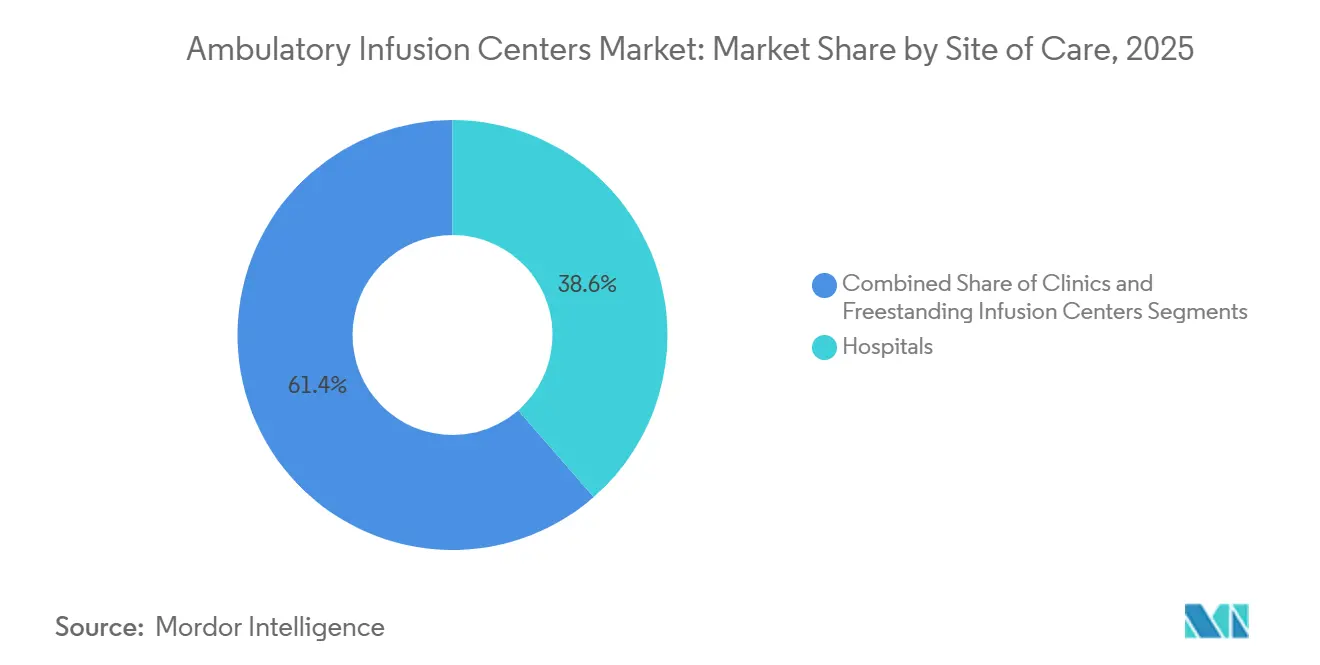

- Nach Versorgungsort hielten Krankenhäuser im Jahr 2025 einen Anteil von 38,59 % an der Marktgröße für ambulante Infusionszentren, während eigenständige Zentren zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,54 % wachsen werden.

- Nach Eigentumsmodell hielten krankenhauseigene Zentren im Jahr 2025 einen Anteil von 40,21 %, doch unabhängige Spezialanbieter werden voraussichtlich bis 2031 mit einer CAGR von 13,22 % wachsen.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Umsatzanteil von 43,43 %, und Asien-Pazifik soll bis 2031 mit einer CAGR von 11,54 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ambulante Infusionszentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Dezentralisierungspolitiken im Gesundheitswesen | +2.3% | Nordamerika & Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende globale Belastung durch chronische und Autoimmunerkrankungen | +2.1% | Weltweit, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥4 Jahre) |

| Kostenträgeranreize für kosteneffiziente ambulante Versorgung | +1.9% | Nordamerika als Kernmarkt, Ausweitung auf Europa & Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Rasche Kommerzialisierung von Biosimilars und Spezialbiologika | +1.7% | Weltweit, angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Einsatz von Künstlicher Intelligenz im Überweisungs- und Umsatzzyklus-Management | +1.2% | Nordamerika & Europa, frühe Pilotprojekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Private-Equity-Konsolidierung beschleunigt Netzwerkexpansion | +1.4% | Nordamerika dominant, aufkommend in Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Dezentralisierungspolitiken im Gesundheitswesen

Regulierungsbehörden bauen die Erstattungsprämien ab, die stationäre Krankenhausambulatorien seit Langem genossen haben. CMS erweiterte 2025 den Gebührenplan für ambulante chirurgische Zentren um komplexe biologische Infusionen, was eine Kostenlücke von 40 % bis 50 % zugunsten eigenständiger Zentren schuf. Achtzehn US-Bundesstaaten liberalisierten die Bedarfsplanungsgesetze (Certificate-of-Need) in den Jahren 2024–2025 und öffneten zuvor eingeschränkte Ballungsräume. Deutschland folgte mit dem Krankenhausstrukturgesetz, das Paritätszahlungen für 12 hochpreisige Biologika vorschreibt, die außerhalb von Krankenhäusern verabreicht werden[1]Bundesministerium für Gesundheit, "Krankenhausstrukturgesetz," bundesgesundheitsministerium.de. Betreiber, die präventiv Standorte in der Nähe großer Facharztpraxen sichern, können eine hohe Überweisungsdichte aufbauen und mehrjährige überdurchschnittliche Renditen erzielen, sobald das Verhalten der Ärzte sich auf kostengünstigere Versorgungsorte eingespielt hat.

Zunehmende globale Belastung durch chronische und Autoimmunerkrankungen

Die Prävalenz von Autoimmunerkrankungen stieg bis 2025 jährlich um 3 %–5 % und betrifft nun etwa 8 % der Weltbevölkerung[2]Weltgesundheitsorganisation, "Globale Belastung durch Autoimmunerkrankungen 2025," who.int. Die Inzidenz von Morbus Crohn und Colitis ulcerosa stieg zwischen 2020 und 2025 in der Asien-Pazifik-Region um 15 % und steigerte die Nachfrage nach Infliximab- und Vedolizumab-Erhaltungsinfusionen. Das US-amerikanische Neugeborenenscreening verdoppelte die Zahl der diagnostizierten Patienten mit primärem Immundefekt, die eine lebenslange Immunglobulinsubstitution benötigen. Onkologische Infusionen bleiben Volumenführer, doch sechs neue monoklonale Antikörper, die 2024–2025 für Multiple Sklerose und Myasthenia gravis zugelassen wurden, steigerten die neurologische Nachfrage. Krankenhäuser, bereits kapazitätsmäßig ausgelastet, triagieren nun die Akutversorgung und überlassen Protokolle für chronische Erkrankungen dem Markt für ambulante Infusionszentren.

Kostenträgeranreize für kosteneffiziente ambulante Versorgung

Im Jahr 2025 erweiterte UnitedHealthcare sein Onkologieprogramm für Spezialapotheken auf 47 infundierte Therapien und verhängte eine Zuzahlungsstrafe von 30 % für die Krankenhausnutzung, sofern diese nicht medizinisch erforderlich ist. Anthem führte ähnliche Regelungen in 14 Bundesstaaten ein und prognostizierte jährliche Einsparungen von 180 Millionen USD. Die Einschreibung in Medicare Advantage erreichte 52 % der Leistungsberechtigten, und Vergütungszentren erhalten 15 %–25 % mehr als das Medicare-Gebührenverzeichnis, während sie dennoch einen Rabatt von 35 %–45 % gegenüber Krankenhaussätzen realisieren. Direktverträge binden regionale Netzwerke an mehrjährige Volumina und drängen Zentren zur Einführung versicherungsmathematischer Disziplin und Bevölkerungsgesundheitsanalytik.

Rasche Kommerzialisierung von Biosimilars und Spezialbiologika

Die FDA ließ 2025 14 neue Biosimilars für Bevacizumab, Rituximab und Trastuzumab zu und steigerte den Biosimilar-Anteil von Infliximab innerhalb eines Jahres von 18 % auf 34 %. Die Entlastung bei den Beschaffungskosten ermöglicht es den Kostenträgern, die Kriterien für die Vorabgenehmigung zu lockern und den behandelten Patientenpool zu erweitern. Gleichzeitig traten 2025 23 monoklonale Antikörper in Phase-III-Studien in den Bereichen Onkologie, Neurologie und Gastroenterologie ein, die jeweils eine temperaturkontrollierte Logistik erfordern, die der Markt für ambulante Infusionszentren zuverlässiger koordinieren kann als Krankenhausapotheken. Zentren, die bevorzugte Biosimilar-Vereinbarungen mit Herstellern abschließen, halten Bruttomargen von über 40 %, trotz Preisrückgangs auf der Umsatzseite.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexe und fragmentierte Erstattungslandschaft | -1.6% | Nordamerika dominant, moderat in Europa | Kurzfristig (≤2 Jahre) |

| Mangel an spezialisiertem Infusionspersonal | -1.3% | Weltweit, akut in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Bedarfsplanungs- und Einrichtungslizenzierungshürden | -0.9% | USA regional (12 Bundesstaaten), anderswo minimal | Mittelfristig (2–4 Jahre) |

| Margenkompression durch bevorstehende Medicare-Arzneimittelpreisverhandlungen | -1.1% | Nordamerika als Kernmarkt, indirekte globale Ausstrahlungseffekte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe und fragmentierte Erstattungslandschaft

Der Verwaltungsaufwand erreicht 18 %–22 % des Umsatzes, da Zentren mit unterschiedlichen Genehmigungsregeln und Abrechnungsformaten jonglieren. Die Part-B-Vergütung für CPT 96365–96368 sank 2025 nach CMS-Neukalibrierungen um 3,2 %, während die kommerziellen Tarife um 1,8 % stiegen, was die Volatilität des Kostenträgermix vergrößerte. Die Erfolgsquote bei Vorabgenehmigungen variierte bei den 10 größten kommerziellen Versicherern zwischen 62 % und 94 %, was bei kleinen Betreibern ohne versicherungsmathematische Modellierung zu unregelmäßigen Cashflows führte. Nationale Plattformen absorbieren die Turbulenzen; kleinskalige Akteure könnten ausscheiden oder verkaufen.

Mangel an spezialisiertem Infusionspersonal

Die USA verzeichneten 2025 ein Defizit von 78.000 infusionszertifizierten Pflegekräften, was die Medianlöhne auf 42 USD pro Stunde trieb – 12 % über dem Vorjahresniveau. Die Fluktuation erreichte 22 % und verursachte Einarbeitungskosten von 18.000–24.000 USD pro Neueinstellung. Die Personalknappheit begrenzt geografische Rollouts, begrenzt effektiv das Angebot und festigt die Marktstellung von Platzhirschen, die robuste Bindungsprogramme mit Studienförderung, flexiblen Dienstplänen und internen Karriereleitern betreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Biosimilar-Wellen gestalten den Mix neu

Die Immunglobulintherapie machte 2025 29,88 % des Umsatzes aus, doch Antibiotika- und Antiinfektiva-Infusionen werden mit 12,76 % jährlich am schnellsten wachsen. Die Marktgröße für ambulante Infusionszentren im Bereich Immunglobulin wird voraussichtlich stetig wachsen, da sich Engpässe bei der Plasmasammlung bis 2028 entspannen. Gleichzeitig verzeichnete die Eisentherapie 2025 einen Volumenanstieg von 18 %, nachdem Medicare die Abdeckung für Anämie im Zusammenhang mit chronischer Nierenerkrankung ausgeweitet hatte.

Die Biosimilar-Akzeptanz für Rituximab und Infliximab kalibriert die Wirtschaftlichkeit neu, komprimiert den Preis, weitet aber das Volumen aus. Zentren, die exklusive Biosimilar-Vereinbarungen mit Herstellern schließen, können Bruttomargen von 38 % sichern und Kostenträgerlenkung anziehen. Obwohl Blutproduktinfusionen krankenhausorientiert bleiben, liefern Steroidinfusionen und der Ersatz von Gerinnungsfaktoren stetige, wenn auch langsamer wachsende Umsatzströme innerhalb des Marktes für ambulante Infusionszentren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Neurologie verdrängt die Dominanz der Onkologie

Die Onkologie hielt 2025 einen Anteil von 33,09 %, doch die Neurologie weist mit 13,21 % die höchste CAGR unter allen Anwendungen auf. Der Marktanteil für ambulante Infusionszentren im Bereich Neurologie steigt weiter, da Ocrelizumab- und Ublituximab-Protokolle planbare ambulante Umgebungen bevorzugen. Gastrointestinale Infusionen für chronisch-entzündliche Darmerkrankungen lieferten 2025 einen Volumenanteil von 19 % und bleiben aufgrund lebenslanger Erhaltungsintervalle stabil.

Die Ernährungsunterstützung hielt einen Volumenanteil von 11 %, doch das Wachstum verlangsamt sich, da stabile Patienten zur Heiminfusion wechseln. Der Aufstieg der Neurologie unterstreicht die Anerkennung durch die Kostenträger, dass regelmäßige ambulante Infusionen die Notaufnahmebesuche um fast ein Drittel reduzieren – ein Kostenergebnis, das Krankenhäuser nicht erreichen können.

Nach Versorgungsort: Eigenständige Zentren gewinnen Marktanteile

Krankenhäuser verwalten noch immer 38,59 % der Infusionen, hauptsächlich komplexe onkologische oder transfusionsabhängige Fälle, doch ihr Anteil erodiert. Eigenständige Zentren zeigen bis 2031 eine CAGR von 12,54 %, da Kostenträger den Kostenvorteil von 30 %–40 % ausnutzen. Die Marktgröße für ambulante Infusionszentren bei eigenständigen Standorten wird voraussichtlich das stationäre Krankenhausvolumen bis 2029 übertreffen, wenn die aktuellen Trends anhalten.

Kliniken, die mit Arztgruppen verbunden sind, erfassen Überweisungsüberlauf, insbesondere dort, wo integrierte elektronische Patientenakten eine geschlossene Bestellungs- und Dokumentationsschleife ermöglichen. Die Akkreditierung durch die Joint Commission signalisiert Qualität und erzielt Erstattungsprämien von 8 %–12 %, was akkreditierten Zentren einen Wettbewerbsvorteil gegenüber praxisbasierten Infusionseinheiten verschafft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell: Unabhängige Anbieter erfassen das Wachstum

Krankenhauseigene Zentren machten 2025 40,21 % der Kapazität aus, wuchsen jedoch aufgrund von Kapitalbeschränkungen langsamer als der Markt. Unabhängige Spezialanbieter, häufig von Private Equity unterstützt, werden voraussichtlich jährlich um 13,22 % wachsen und können schlanke Personalquoten aufrechterhalten, die das EBITDA bei nahezu 40 % halten. Die Branche der ambulanten Infusionszentren profitiert, da diese unabhängigen Anbieter Hub-and-Spoke-Modelle einführen, die ländliche Einzugsgebiete bedienen, die sonst von Krankenhausnetzwerken vernachlässigt werden.

Arztpraxen halten einen Anteil von 22 % und balancieren Autonomie mit Herausforderungen bei der Kostenträgervergütung. Viele stehen vor einer strategischen Weggabelung: nationalen Plattformen für Beschaffungsvorteile beitreten oder auf hochwertige lokale Servicedifferenzierung setzen. Die Expansion von IVX Health exemplifiziert den Skalierungsweg, indem die Kapazitätsauslastung auf 92 % verbessert wird, während der Spezialfokus erhalten bleibt.

Geografische Analyse

Nordamerika erwirtschaftete 2025 43,43 % des globalen Umsatzes, unterstützt durch eine Medicare-Advantage-Durchdringung von über 52 % und die universelle Einführung von Versorgungsort-Steuerung durch große kommerzielle Kostenträger. Die Marktgröße für ambulante Infusionszentren in Texas, Kalifornien, Florida und New York repräsentierte zusammen 38 % der US-Kapazität dank günstiger Bedarfsplanungsgesetze und dichter Facharztcluster. Kanadas Pilotprojekte für Pauschalzahlungen förderten 2025 eine Expansion von 7,8 %, da Provinzministerien Überlaufkapazitäten an akkreditierte Zentren auslagerten, während Mexikos Sozialversicherungsinstitut 12 Millionen biosimilar-berechtigte Versicherte hinzufügte und das nationale Wachstum auf 9,2 % anhob. Ländliche Landkreise in Nordamerika bleiben unterversorgt und laden Hub-and-Spoke-Einsteiger ein, die innerhalb von 30 Fahrminuten liefern können.

Asien-Pazifik wird bis 2031 voraussichtlich mit 11,54 % wachsen – das schnellste regionale Tempo. China lizenzierte 2025 340 eigenständige Zentren, nachdem Reformen der diagnosebezogenen Fallgruppen lange Krankenhausaufenthalte penalisierten[3]. Indien nahm 1.200 Zentren unter Ayushman Bharat auf und erschloss den Zugang für 500 Millionen Leistungsberechtigte. Japan weitete die Erstattung auf 18 weitere biologische Infusionen aus und reduzierte die ambulanten Krankenhausbesuche um 14 % im Jahresvergleich. Australiens Pharmaceutical Benefits Scheme senkte die Eigenkosten für Infliximab-Biosimilars drastisch und trieb ein Wachstum von 9,8 % an. Südkoreas wertbasierte Verträge incentivieren Zentren, die patientenberichtete Ergebnisziele erreichen, und unterstützen ein zweistelliges Wachstum.

Europa erfasste 22 % des globalen Umsatzes und wächst bis 2031 mit 9,8 %. Deutschlands Krankenhausstrukturgesetz veranlasste Krankenhäuser zur Ausgliederung in ambulante Einheiten. Das britische Homecare-Arzneimittelprogramm verkürzte die Wartezeiten von acht Wochen auf drei und stärkte die Patientenpräferenz für bequeme Versorgungsorte. Frankreich erhöhte die Erstattung für ambulante Infusionen um 6,2 %, um die Biosimilar-Substitution zu beschleunigen. Naher Osten & Afrika und Südamerika hielten 2025 zusammen 14 % des Umsatzes, wobei Dubai, Johannesburg, São Paulo und Buenos Aires Pilotnetzwerke starteten, um die Überlastung öffentlicher Krankenhäuser zu entlasten.

Wettbewerbslandschaft

Der Markt für ambulante Infusionszentren bleibt mäßig fragmentiert; die fünf größten Betreiber kontrollieren etwa 35 % der US-Kapazität. Option Care Health betreibt 180 Standorte und verarbeitete 2025 4,2 Millionen Infusionen, wobei Künstliche Intelligenz eingesetzt wird, um eine Quote sauberer Abrechnungen von 89 % und einen Forderungszyklus von 41 Tagen zu erreichen. Coram CVS integriert 108 Einheiten mit CVS Specialty Pharmacy und ermöglicht Terminbuchungen am selben Tag sowie eine Reduzierung der Patientewartezeit von 12 auf vier Tage. Optum Infusion expandierte 2025 auf 78 Zentren und schloss sich mit Optum Health-Arztgruppen zusammen, um sowohl professionelle als auch technische Gebühren zu erfassen.

Die strategische Differenzierung beruht auf metropolitaner Dichte, therapeutischem Fokus und digitalem Engagement. IVX Health ist auf Autoimmun- und Gastroenterologieprotokolle spezialisiert und bietet Konsultationen mit Nurse Practitioners beim gleichen Besuch an, was die Patientenzufriedenheitswerte auf 96 % steigerte. BrightSpringes fusionierte Plattform kombiniert ambulante und Heiminfusion und spricht Kostenträger an, die gebündelte Versorgung pilotieren. Zu den aufkommenden Disruptoren gehören Heiminfusionsplattformen wie Medically Home Group, die 2025 im Rahmen der Ausnahmeregelung für akute Krankenhausversorgung zu Hause Krankenhaus-zu-Hause-Programme in 37 Märkten implementierte.

Weißer Fleck besteht in ländlichen Korridoren und erfordert kreative Hub-and-Spoke- oder mobile Einheiten. Die Akkreditierung durch die Joint Commission fungiert zunehmend als Marktzugangsvoraussetzung; KabaFusions systemweite Akkreditierung im Jahr 2025 erschloss den bevorzugten Netzwerkstatus bei 14 kommerziellen Versicherern. Größe, Technologie und Qualitätsnachweise bestimmen nun Vertragsgewinne mehr als geografischer Zufall.

Branchenführer für ambulante Infusionszentren

Option Care Health Inc.

Coram CVS / CVS Health

UnitedHealth Group

B. Braun Melsungen AG

Fresenius Kabi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: New England Life Care eröffnete seine zweite ambulante Infusionseinheit in der Loudon Road 374 in Concord, New Hampshire. Die neue Einheit stellt einen bedeutenden Schritt zur Erweiterung des Zugangs zu hochwertiger, patientenzentrierter Infusionsversorgung im nördlichen Neuengland dar.

- September 2025: CVS Health eröffnete CVS Infusion Care-Standorte in ausgewählten CVS-Einzelhandelsgeschäften, um den lokalen Zugang zu spezialisierten Infusions- und injizierbaren Dienstleistungen zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für ambulante Infusionszentren als den gesamten Jahresumsatz, der von eigenständigen oder krankenhausangegliederten ambulanten Einheiten generiert wird, in denen ausgebildetes Pflegepersonal parenterale Arzneimittel, Biologika, Blutprodukte oder Ernährungstherapien verabreicht, die eine längere Überwachung als ein typischer Arztbesuch erfordern, aber keine vollständigen stationären Ressourcen benötigen. Der Wert erfasst Arzneimittelaufschläge, Einrichtungsgebühren sowie Zusatzeinkünfte aus Pumpen oder Verbrauchsmaterialien, die am Versorgungsort verbucht werden, umgerechnet in konstante USD von 2025.

Ausschluss aus dem Umfang: Dialysekliniken, Heiminfusionen, die in der Wohnung des Patienten verabreicht werden, und kurzfristige intravenöse Injektionen in Arztpraxen liegen außerhalb dieser Abgrenzung.

Segmentierungsübersicht

- Nach Therapietyp

- Antibiotika / Antiinfektiva

- Blutproduktinfusion

- Eisentherapie

- Steroidinfusion

- Immunglobulintherapie

- Gerinnungsfaktorersatz

- Plasmapherese

- Sonstige Therapietypen

- Nach Anwendung

- Onkologie

- Neurologie

- Gastrointestinale Erkrankungen

- Ernährungsunterstützung

- Sonstige Anwendungen

- Nach Versorgungsort

- Krankenhäuser

- Kliniken

- Eigenständige Infusionszentren

- Nach Eigentumsmodell

- Krankenhauseigene Infusionszentren

- Arztpraxiseigene Zentren

- Unabhängige Spezialanbieter

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Rest von Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Infusionspflegekräfte, Abrechnungsmanager, Mitarbeiter der Kostenträgervergütung und Gerätehersteller in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche testeten Durchsatzannahmen, Kostenträgerverlagerungsquoten und Biosimilar-Akzeptanzraten und füllten Lücken, die durch Schreibtischarbeit nicht vollständig gelöst werden konnten.

Schreibtischforschung

Wir begannen mit öffentlich zugänglichen Datensätzen zur Gesundheitsversorgungsnutzung, wie CMS Medicare Part B Outpatient Claims, OECD-Gesundheitsstatistiken und dem WHO Global Health Observatory, die Infusionsepisoden und Ausgabentrends aufzeigen. Branchenspezifische Quellen wie der Benchmarkbericht der National Infusion Center Association, Lohndateien des US Bureau of Labor Statistics und nationale Arzneimittelpreiskompendien lieferten Kosten-, Lohn- und Therapiemix-Eingaben. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva halfen uns, die Umsätze und Expansionspipelines führender Betreiber zu profilieren. Diese Quellen, ergänzt durch SEC-Einreichungen und staatliche Bedarfsplanungsregister, bildeten das Fundament für unsere Ausgangsbasis; viele weitere Referenzen unterstützten Faktenprüfungen, sind hier jedoch nicht erschöpfend aufgeführt.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit nationalen ambulanten Infusionsepisoden und durchschnittlichen Erstattungen, um den Umsatz 2025 abzuleiten. Anschließend werden die Ergebnisse mit selektiven Bottom-up-Aggregationen der Umsätze führender Ketten und stichprobenartig ermittelten durchschnittlichen Verkaufspreisen multipliziert mit Besuchsvolumina abgeglichen. Zu den Schlüsselvariablen gehören die Prävalenz chronischer Erkrankungen als Treiber der Therapienachfrage, von Kostenträgern vorgeschriebene Versorgungsort-Migrationsprozentsätze, Biosimilar-Durchdringung, durchschnittlicher Pflegelohnkostenindex, Neueröffnungen von Kliniken und typischer Arzneimittelmix pro Besuch. Multivariate Regression projiziert jeden Treiber bis 2030, mit Szenariotests für hohe und niedrige Erstattungspfade; fehlende Betreiberdaten werden mithilfe regionaler Nutzungsquoten überbrückt, die in Interviews validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Peer-Review, Anomaliescreening anhand unabhängiger Arzneimittelverkaufs- und Beschäftigungsdaten sowie die Freigabe durch leitende Analysten. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Erstattungs- oder regulatorischen Änderungen; vor der Lieferung führt einer von uns Kernprüfungen erneut durch, um sicherzustellen, dass Kunden eine aktuelle Sichtweise erhalten.

Warum Mordors Ausgangsbasis für ambulante Infusionszentren Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, da jeder Herausgeber seinen eigenen Einrichtungsmix, seine eigene Umsatzerfassungslogik und seinen eigenen Prognoserhythmus wählt.

Wesentliche Treiber für Abweichungen sind, ob stationäre Krankenhausambulatorien als ambulante Infusionszentren klassifiziert werden, wie Heiminfusionsüberlauf behandelt wird, die Aggressivität der Biosimilar-Akzeptanzkurven und der Zeitpunkt der Währungsumrechnung. Mordor verwendet einen klar abgegrenzten Umfang und aktualisiert jährlich, während andere möglicherweise auf statische Umfragen oder engere Therapiebereiche zurückgreifen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber für Abweichungen |

|---|---|---|

| 50,98 Mrd. USD (2025) | ||

| 50,63 Mrd. USD (2025) | Globales Beratungsunternehmen A | Umfasst stationäre Krankenhausambulatorien und teilweise Heiminfusionsumsätze |

| 20,30 Mrd. USD (2024) | Fachzeitschrift B | Zählt nur arztpraxiseigene Standorte und lässt onkologische Infusionssitzungen aus |

| 19,00 Mrd. USD (2024) | Branchenverband C | Verwendet selbst gemeldete Umsätze ohne Deduplizierung über Mehrstandortbetreiber hinweg |

Zusammengenommen zeigt der Vergleich, dass sich die Werte stark verschieben, wenn die Umfangsgrenzen erweitert oder verengt werden. Durch die Ausrichtung der Einrichtungsdefinitionen an den Abrechnungscodes der Kostenträger und die Validierung mit betreiberspezifischen Prüfungen liefert Mordor eine ausgewogene Ausgangsbasis, die Kunden nachvollziehen und mit Vertrauen replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für ambulante Infusionszentren bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,62 % wächst und von 56,39 Milliarden USD im Jahr 2026 auf 93,41 Milliarden USD bis 2031 steigt.

Welcher Therapietyp generiert derzeit den meisten Umsatz in diesem Sektor?

Die Immunglobulintherapie führte 2025 mit einem Marktanteil von 29,88 %, angetrieben durch chronisch-entzündliche und Immundefizienzen.

Warum lenken Kostenträger Patienten für Infusionen von Krankenhäusern weg?

Standortneutrale Vergütungsregeln und Vorabgenehmigungsalgorithmen bevorzugen eigenständige Zentren, die Kosteneinsparungen von 30 %–40 % ohne Beeinträchtigung der Ergebnisse erzielen.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 11,54 % wachsen, angetrieben durch Vergütungsreformen in China und Versicherungsausweitungen in Indien.

Welches Eigentumsmodell skaliert am schnellsten?

Unabhängige Spezialanbieter werden voraussichtlich mit einer CAGR von 13,22 % wachsen, da Private-Equity-Unterstützung die Netzwerkexpansion und Technologie-Upgrades vorantreibt.

Wie werden Medicare-Arzneimittelpreisverhandlungen die Infusionszentren beeinflussen?

Preissenkungen von 38 %–60 % für ausgewählte Part-B-Biologika ab 2027 werden die Kauf-und-Abrechnung-Margen verringern und Zentren unter Druck setzen, Lieferverträge neu zu verhandeln oder auf Kopfpauschalen-Vergütungsmodelle umzusteigen.

Seite zuletzt aktualisiert am: