Marktgröße und Marktanteil der Notfallversorgungszentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.34 Milliarden US-Dollar |

| Marktgröße (2031) | 39.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Notfallversorgungszentren von Mordor Intelligence

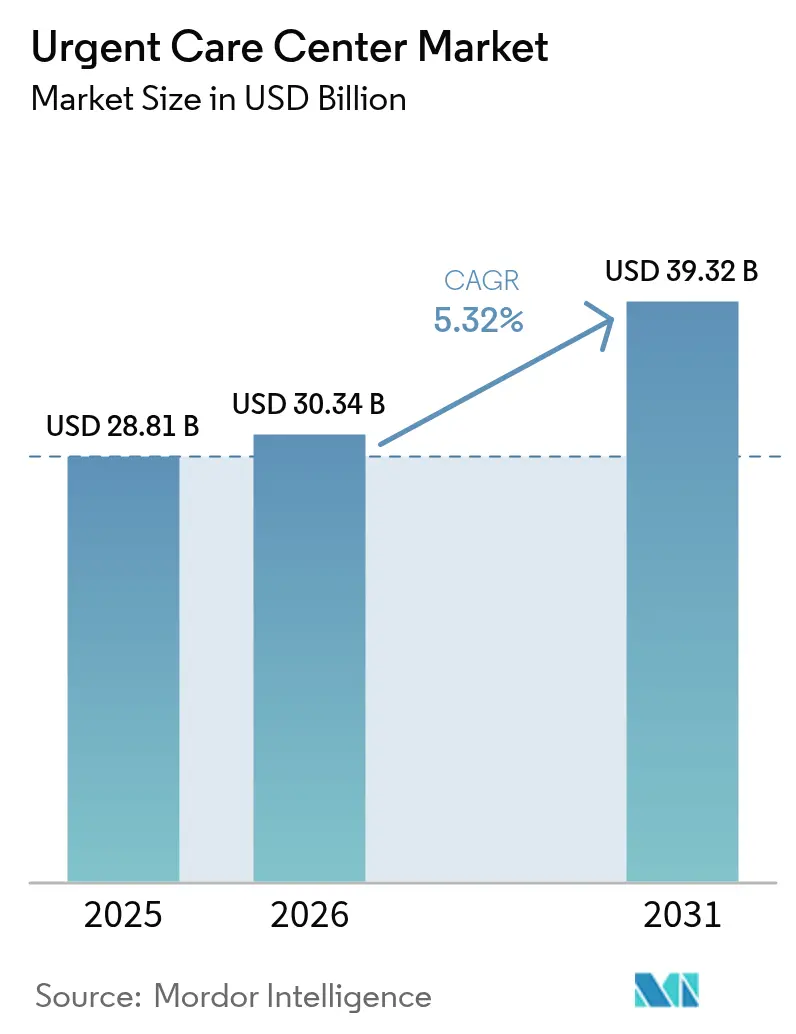

Die Marktgröße für Notfallversorgungszentren wurde im Jahr 2025 auf USD 28,81 Milliarden geschätzt und soll von USD 30,34 Milliarden im Jahr 2026 auf USD 39,32 Milliarden bis 2031 wachsen, bei einer CAGR von 5,32 % während des Prognosezeitraums (2026–2031). Die Dynamik des Sektors spiegelt die Überfüllung von Notaufnahmen, Partnerschaften zwischen Einzelhandelsketten und Gesundheitssystemen sowie die rasche Verbreitung digitaler Terminplanung wider, die Patienten allesamt in Richtung kostengünstigerer taggleicher Versorgung lenken. Unternehmensketten behalten Skalenvorteile durch standardisierte klinische Protokolle, während krankenhauseigene Einrichtungen die Eröffnung neuer Standorte beschleunigen, um stationäre Engpässe zu entlasten und Überweisungskreisläufe zu straffen. Die Entwicklung des Leistungsmix ist unverkennbar: Traumaversorgung zieht nach wie vor das größte Besuchsvolumen an, doch Impf- und Präventionsangebote wachsen nun am schnellsten, da Betreiber die Standorte als primäre Anlaufstellen für die Grundversorgung neu positionieren. Die geografische Reichweite erweitert sich, da Betreiber auf ländliche Gemeinden umschwenken, in denen 57 Millionen Einwohner keinen ausreichenden Zugang zu krankenhausbasierten Leistungen haben. Verstärkte Konsolidierung, wachsender Bedarf an Fachkräften für erweiterte Praxistätigkeit (Advanced Practice Provider, APP) und Vergütungsdruck durch wertbasierte Versicherungspläne werden die Wettbewerbsdynamik bis 2030 prägen.

Wichtigste Erkenntnisse des Berichts

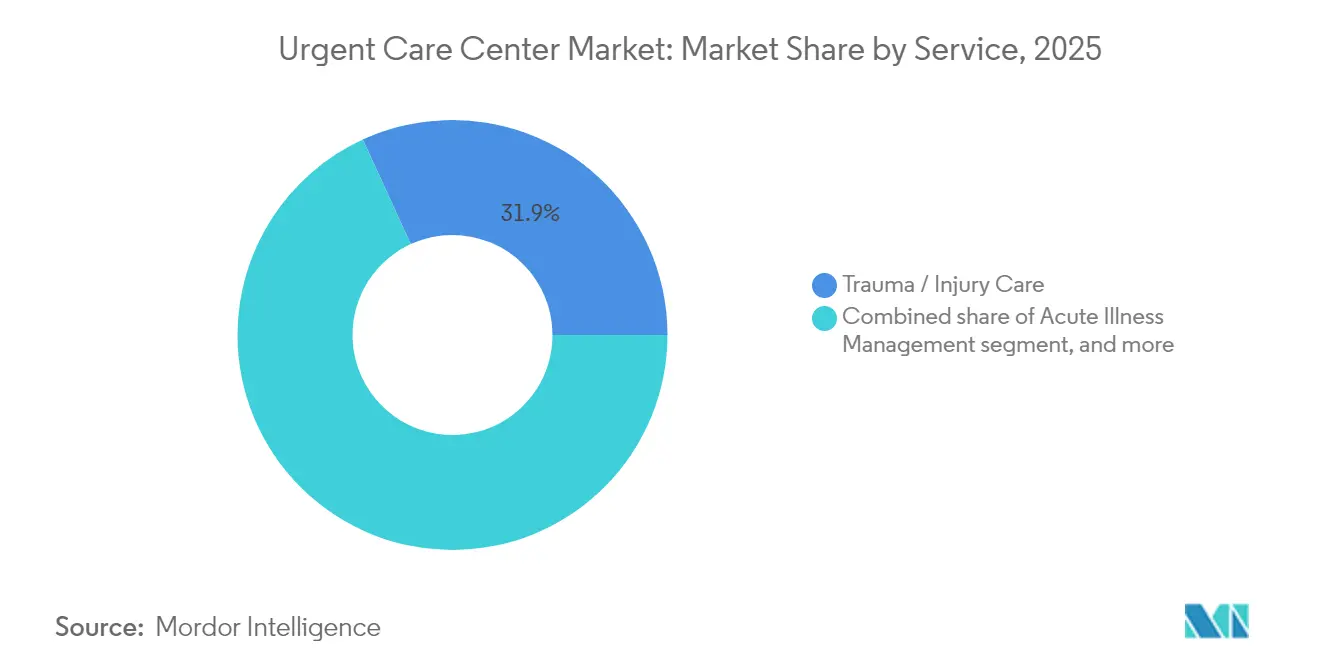

- Nach Dienstleistung führte Trauma- und Verletzungsversorgung mit einem Marktanteil von 31,85 % bei Notfallversorgungszentren im Jahr 2025, während Impf- und Präventionsleistungen bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen werden.

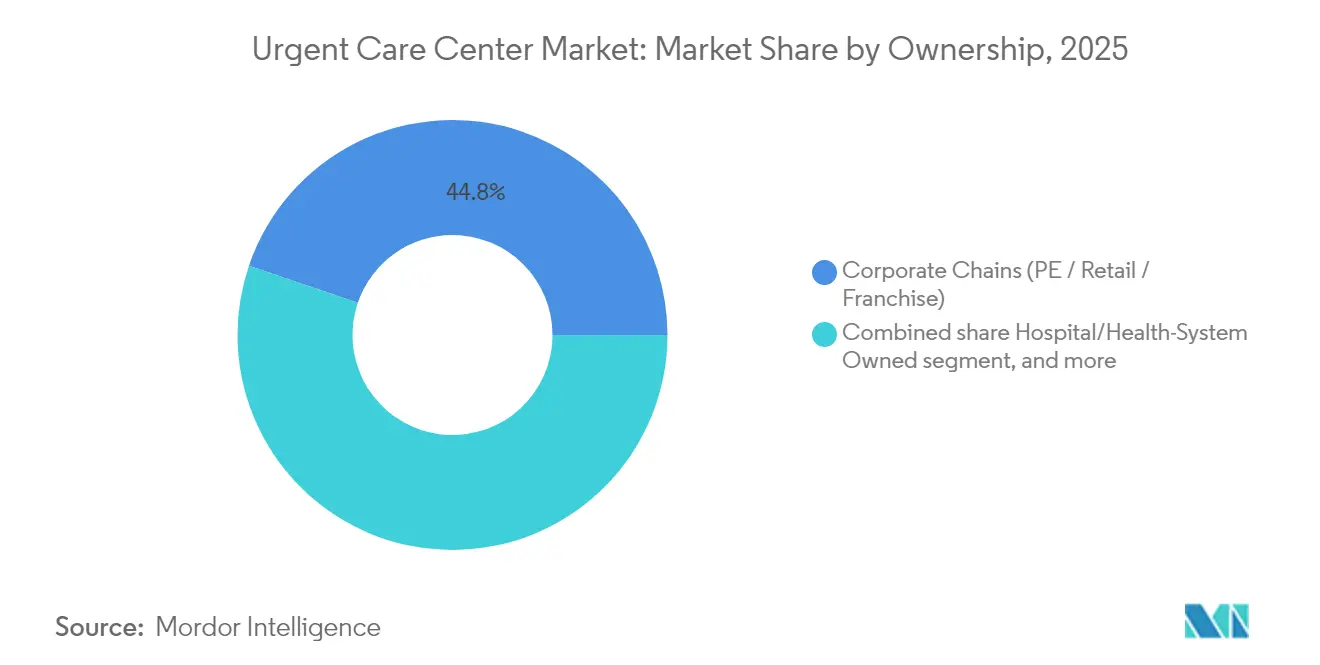

- Nach Eigentümerschaft hielten Unternehmensketten im Jahr 2025 einen Anteil von 44,78 % am Markt für Notfallversorgungszentren, und krankenhauseigene Einrichtungen entwickeln sich bis 2031 mit einer CAGR von 7,21 %.

- Nach Altersgruppe machten Erwachsene im Alter von 18–64 Jahren im Jahr 2025 35,12 % des Patientenvolumens aus, während pädiatrische Besuche bis 2031 voraussichtlich mit einer CAGR von 6,74 % steigen werden.

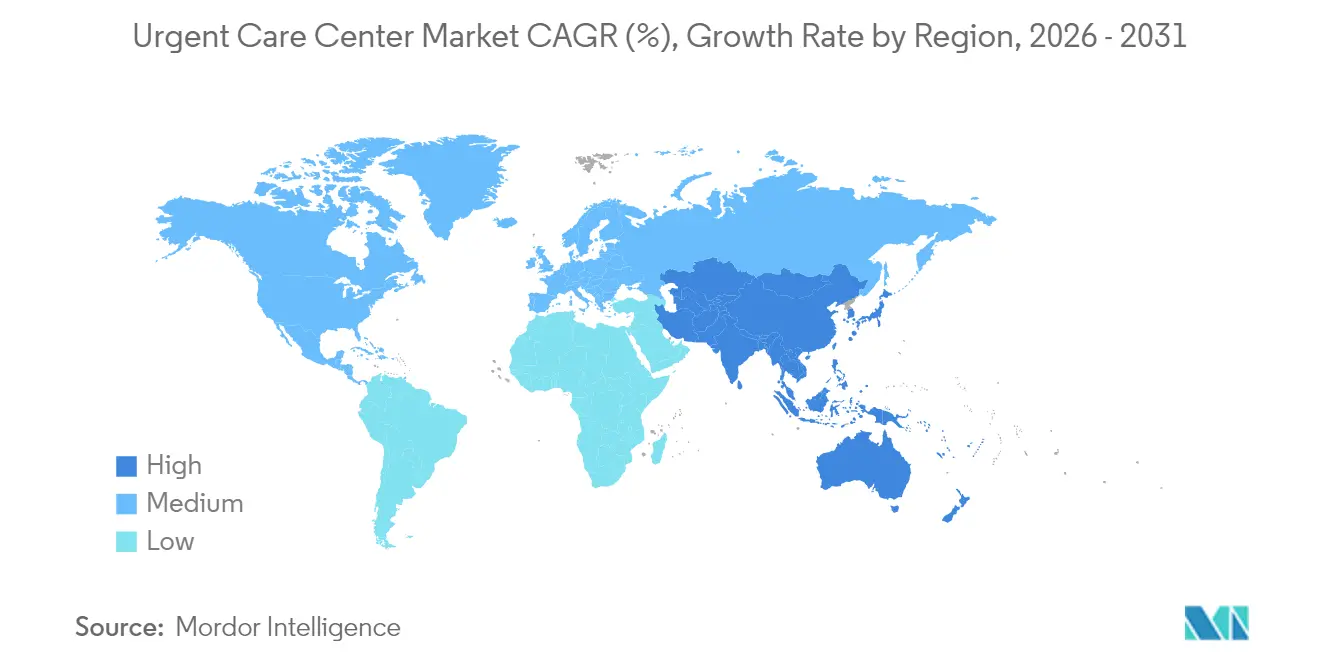

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 47,90 %, während Asien-Pazifik im Prognosezeitraum voraussichtlich die schnellste CAGR von 6,29 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Notfallversorgungszentren

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Überfüllung der Notaufnahmen verlagert nicht kritische Fälle in Notfallversorgungszentren | +1.8% | Global; am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Partnerschaften zwischen Einzelhandelsketten und Gesundheitssystemen beschleunigen den Ausbau von Standorten | +1.2% | Nordamerika und Europa; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitale Terminplanung und telemedizinische Zusatzangebote steigern die Patientengewinnung | +0.9% | Global; angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verletzungen durch aktiven Lebensstil bei Millennials und der Generation Z | +0.7% | Global; konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Ausweitung wertbasierter und hochselbstbehaltiger Versicherungspläne zugunsten kostengünstiger Versorgungseinrichtungen | +0.6% | Nordamerika; zunehmend in Europa | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerungen, die taggleiche Versorgung bei chronischen Verschlechterungen suchen | +0.3% | Global; am ausgeprägtesten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überfüllung der Notaufnahmen verlagert nicht kritische Fälle in Notfallversorgungszentren

Die mittleren Wartezeiten in Notaufnahmen sind seit 2014 um 16 % gestiegen, was Patienten mit geringerer Dringlichkeit in Notfallversorgungszentren lenkt, die eine gleichwertige Behandlung zu niedrigeren Kosten anbieten können[1]Chris Pappas, „Pappas, Kuster fordern Maßnahmen zur Reduzierung der Wartezeiten in Notaufnahmen in New Hampshire,” congressmanchrispappas.house.gov. RAND-Forschungen schätzen, dass ein Drittel der nicht dringlichen Notaufnahmebesuche umgeleitet werden könnte, was jährliche Einsparungen von bis zu USD 4,4 Milliarden ermöglichen würde. Krankenhäuser betten daher Notfallversorgungsstandorte in integrierte Versorgungsnetzwerke ein und wandeln frühere Wettbewerber in Durchsatzpartner zur Entlastung der Notaufnahmen um. Der Druck der Kostenträger zur Optimierung des Versorgungsorts verstärkt den Wandel, da wertbasierte Verträge unnötige Notaufnahmebesuche sanktionieren. Zusammen sichern diese nachfrageseitigen und kostenträgerseitigen Kräfte ein stetiges Volumenwachstum für den Markt der Notfallversorgungszentren.

Digitale Terminplanung und telemedizinische Zusatzangebote steigern die Patientengewinnungsraten

Systeme auf Basis künstlicher Intelligenz koordinieren die Patientenaufnahme, die Auslastung von Zeitfenstern und die Dokumentation. CityMDs mehrjährige Vereinbarung mit Notable automatisiert Front-End-Aufgaben für nahezu 200 Kliniken, die jährlich 4 Millionen Besuche abwickeln, und fällt mit einem Besuchsanstieg von 60 % seit 2019 zusammen. Umfragen zeigen, dass 55 % der Verbraucher nun digitale Kanäle bevorzugen und 74 % die Termingeschwindigkeit als entscheidend bewerten. Die Telemedizin erreichte im Jahr 2022 eine Nutzungsrate von 39,3 % bei Erwachsenen; 80,5 % erlebten keine technischen Probleme, und drei Viertel beurteilten die Besuchsqualität als gleichwertig mit der persönlichen Versorgung[2]Jiyeong Lee, „Telemedizinische Nutzung und Zusammenhänge in den Vereinigten Staaten im dritten Jahr der COVID-19-Pandemie,” jmir.org. „Tele-ungebundene” Modelle beseitigen virtuelle Wartezimmer, wobei 76 % der Nutzer die Freiheit zum Multitasking bevorzugen und 55 Minuten pro Sitzung einsparen. Die digitale Kapazität erhöht daher den Patientendurchsatz, verbessert die Net-Promoter-Scores und verankert die Wettbewerbsdifferenzierung im Markt der Notfallversorgungszentren.

Verletzungen durch aktiven Lebensstil bei Millennials und der Generation Z

Millennials befinden sich nun in ihren besten Erwerbs- und Freizeitjahren, was die Nachfrage nach sicherer und bequemer muskuloskelettaler Versorgung bei Sport- oder Fitnessverletzungen ankurbelt. Die Präferenz der Generation Z für mobile Terminplanung und transparente Preisgestaltung passt zur Walk-in-Philosophie der Notfallversorgung. Die Beteiligung an der Gig-Economy drängt diese Kohorten zusätzlich in Richtung Notfallversorgungszentren, da viele hochselbstbehältige Pläne halten, die Notaufnahmebesuche sanktionieren. Betreiber reagieren, indem sie Point-of-Care-Röntgen, Gipsverbände vor Ort und sportmedizinische Weiterbildungen einbetten und so die Markenrelevanz in dichten städtischen und wohlhabenden vorstädtischen Einzugsgebieten stärken. Die demografische Pipeline sichert langfristiges Wachstum und unterstützt neue Fachkliniken im Markt der Notfallversorgungszentren.

Ausweitung wertbasierter und hochselbstbehaltiger Versicherungspläne zugunsten kostengünstiger Versorgungseinrichtungen

Die Einschreibung in hochselbstbehältige Pläne in den USA überstieg 2024 64 Millionen Versicherte und veranlasst Patienten, vor der Wahl des Versorgungsorts Preise zu vergleichen. Besuche in Notfallversorgungszentren kosten typischerweise zehnmal weniger als Notaufnahmebesuche und erfüllen damit die Vorgaben der Kostenträger, Verbraucher zu effizienten Standorten zu lenken. Medicare Advantage und kommerzielle Kostenträger integrieren Versorgungsort-Modifikatoren und Shared-Savings-Vereinbarungen, die eine Verlagerung zu Notfallversorgungszentren belohnen und damit das Besuchsvolumen und die Vergütungssicherheit für große Anbieter steigern. Europas Wandel hin zur diagnosebezogenen Gruppenbudgetierung veranlasst öffentliche Kostenträger gleichermaßen, Modelle der Notfallversorgung zu erproben und globale Rückenwinde für den Markt der Notfallversorgungszentren zu verlängern.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Mangel an Ärzten und Fachkräften für erweiterte Praxistätigkeit in ländlichen und vorstädtischen Einzugsgebieten | −1.4% | Global; akut in ländlichen Gebieten Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsbedarfs- und Lizenzierungshürden auf Staatsebene (USA, ausgewählte EU-Märkte) | −0.8% | Nordamerika; ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch rein telemedizinische Anbieter und Apothekenkliniken im Einzelhandel | −0.5% | Global; am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Vergütungsunsicherheit in Schwellenmärkten begrenzt den ROI | −0.4% | Lateinamerika, Teile von Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Ärzten und Fachkräften für erweiterte Praxistätigkeit in ländlichen und vorstädtischen Einzugsgebieten

Dreizehn Prozent der Amerikaner leben in Gebieten mit Mangel an Grundversorgungsärzten, und der Fehlbedarf könnte bis 2030 auf 49.000 Ärzte anwachsen. Der Einsatz von Fachkräften für erweiterte Praxistätigkeit (APP) mildert die Lücken – 63 % der Arztgruppen beabsichtigen, 2025 neue APP-Stellen zu schaffen –, doch formale Einarbeitungsprozesse existieren nur in 70 % der ambulanten Einrichtungen. Ländliche Notaufnahmen verfügen in 27 % der Landkreise über keine Notfallärzte, was Notfallversorgungszentren zwingt, die klinische Abdeckung mit schlankeren Personalquoten zu strecken. Die Produktivität steigt, wenn die APP-Durchdringung zunimmt, doch der Wettbewerb um Talente treibt die Personalkosten in die Höhe und kann den Ausbau von Kliniken verlangsamen, was die CAGR des Marktes für Notfallversorgungszentren dämpft.

Zertifizierungsbedarfs- und Lizenzierungshürden auf Staatsebene (USA, ausgewählte EU-Märkte)

Fünfunddreißig US-Bundesstaaten und Washington D.C. verlangen nach wie vor eine Zertifizierungsbedarfsgenehmigung (Certificate of Need, CON) für größere ambulante Investitionen, was Bauvorhaben um 12–24 Monate verzögert und Anwaltskosten verursacht, die kleinere Marktteilnehmer abschrecken[3]Nationale Konferenz der Staatsgesetzgeber, „Staatliche Gesetze zum Zertifizierungsbedarf,” ncsl.org. Reformen sind uneinheitlich: North Carolina und South Carolina haben wichtige Bestimmungen aufgehoben, während Tennessee bis 2027 eine selektive Aufsicht beibehalten wird. Unterdessen bestehen Anti-Kickback- und Qualitätsberichtspflichten fort, die multistaatliche Betreiber zwingen, ein Flickenteppich-Compliance-Regime zu navigieren, das die Anlaufzeiten im Markt der Notfallversorgungszentren verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz der Traumaversorgung bei gleichzeitigem Wachstum der Prävention

Trauma- und Verletzungsversorgung machte 31,85 % des Umsatzes im Jahr 2025 aus und unterstreicht damit einen dauerhaften Kern im klinischen Leistungsmix des Marktes für Notfallversorgungszentren. Röntgenaufnahmen vor Ort, Frakturstabilisierung und Wundversorgung lenken Patienten aus Notaufnahmen um und bieten günstige Kostenträgerökonomie. Das Akutkrankheitsmanagement belegt den zweiten Platz und behandelt Atemwegs- und Magen-Darm-Erkrankungen mit hohem Durchsatz. Diagnostische Fortschritte umfassen nun Ultraschall und erweiterte Bildgebung, was den durchschnittlichen Leistungswert erhöht.

Impf- und Präventionsangebote wachsen am schnellsten mit einer CAGR von 6,86 % und wandeln Zentren von episodischen Anlaufstellen zu umfassenden Gesundheitsdestinationen um. Massenimpfkampagnen und Reisemedizinpakete füllen Planungslücken, während KI-gestützte Triagesysteme eine standardisierte Versorgung unterstützen. Eine Studie des Cedars-Sinai zeigte, dass virtuelle Notfallversorgungsalgorithmen Ärzte bei der Behandlungsangemessenheit bei häufigen Beschwerden übertrafen, was die Akzeptanz von Entscheidungsunterstützungssystemen bestätigt. Der Präventionsschwung erzeugt Spillover-Nachfrage nach Screening bei chronischen Erkrankungen und Lifestyle-Coaching und erhöht das Cross-Selling-Potenzial innerhalb der Marktgröße für Notfallversorgungszentren auf nationaler und lokaler Ebene.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentümerschaft: Unternehmensketten führen, während Gesundheitssysteme beschleunigen

Unternehmensanbieter hielten im Jahr 2025 einen Anteil von 44,78 % am Markt für Notfallversorgungszentren und nutzten zentralisierte Beschaffung und einheitliche elektronische Gesundheitsaktensysteme (EHR), um Kosteneffizienz zu wahren. Ihre standardisierte Markenführung und digitalen Zugangspunkte sichern eine starke Verbraucherbekanntheit und schnelle Anmeldung, was für preissensible Patienten entscheidend ist.

Krankenhauseigene Standorte verzeichnen jedoch die stärkste CAGR von 7,21 % bis 2031, da Gesundheitssysteme Standorte erwerben, um den Notaufnahmeüberlauf einzudämmen und Facharztpipelines zu straffen. Transaktionen wie der Kauf von 18 NextCare-Kliniken durch Ardent Health und die Partnerschaft von UPMC mit GoHealth unterstreichen den Akquisitionshunger. Private-Equity-Sponsoren treiben die weitere Konsolidierung voran, wobei Integrationsmaßnahmen die Inkassoraten um 12 % steigern und die Debitorenlaufzeiten nach Abschluss um 39 % verkürzen. Dieses Financial Engineering beschleunigt den Ausbau, erhöht jedoch das Exit-Zyklusrisiko, wenn die Bewertungsmultiplikatoren sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Erwachsenenvolumen als Anker, pädiatrische Besuche steigen stark

Erwachsene im Alter von 18–64 Jahren machten 35,12 % des Besucheraufkommens im Jahr 2025 aus und profitieren von Arbeitgeberversicherungen, Sportverletzungen und der Flexibilität durch Homeoffice, die schnelle Walk-in-Versorgung begünstigt. Die digitale Affinität dieser Bevölkerungsgruppe unterstützt die Nutzung von Terminplanungs-Apps und virtuellem Warteschlangenmanagement und sichert den Basisverkehr für den Markt der Notfallversorgungszentren.

Pädiatrische Besuche wachsen am schnellsten mit einer CAGR von 6,74 %, da Eltern lange Wartezeiten in Notaufnahmen meiden. Die Nutzung durch Jugendliche stieg zwischen 2021 und 2022 von 21,6 % auf 28,4 % der Kinder, wobei Jugendliche im Alter von 12–17 Jahren mit 30,3 % führen. Zentren investieren in kinderfreundliche Einrichtungen, Beratungsräume für Verhaltensgesundheit und Sportuntersuchungen, um saisonale Spitzen zu monetarisieren. Das geriatrische Engagement hinkt hinterher, bedingt durch komplexe Komorbiditäten, doch Telemedizin überbrückt Lücken und verspricht künftige Steigerungen, sobald Mobilitätshindernisse abnehmen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 47,90 %, gestützt durch Versicherungsmechanismen, die außerklinische Besuche vergüten, und durch etablierte Klinikketten. Konsolidatoren zielen weiterhin auf vorstädtische Lückenfüllmöglichkeiten ab und schwenken gleichzeitig auf ländliche Landkreise um, in denen 57 Millionen Einwohner unterversorgt bleiben. Die CON-Reform in den Carolinas sowie die schrittweise Deregulierung in Tennessee erleichtern die Expansion und laden länderübergreifende Betreibereintritte ein, was die Marktgröße für Notfallversorgungszentren in der Region stärkt.

Asien-Pazifik bietet die stärkste CAGR-Prognose von 6,29 %. Chinas alternde Bevölkerung, Indiens mehr als 275 Millionen eSanjeevani-Konsultationen und Japans robuste Telemedizinakzeptanz bestätigen die Tragfähigkeit der Notfallversorgung. Öffentlich-private Partnerschaften verbinden physische Kliniken mit digitalen Triagekiosken in Verkehrsknotenpunkten und erzielen hochvolumige Modelle mit geringer Dringlichkeit, die US-amerikanischen Vorstadtprototypen ähneln.

Europa, Naher Osten & Afrika sowie Südamerika verzeichnen moderates Wachstum. Europäische Universalversorgungssysteme schränken das Privatzahlungsvolumen ein, doch grenzüberschreitende Telemedizin und Expatriate-Gemeinschaften erhalten eine Nischennachfrage aufrecht. Golfstaaten setzen Notfallversorgung in Korridoren des Medizintourismus ein, während Brasilien und Kolumbien mit hybriden Notaufnahme-Notfallversorgungsmodellen in privaten Krankenhäusern experimentieren. Währungsvolatilität und regulatorische Intransparenz dämpfen die Expansionsgeschwindigkeit, eröffnen jedoch lokalisierte Franchise-Wege für risikotolerante Investoren.

Wettbewerbslandschaft

Die Fragmentierung der Branche hält an, doch die Konsolidierung beschleunigt sich. CVS Health verfügt über den größten Markenauftritt mit mehr als 1.100 MinuteClinics und 49 Allianzen mit Gesundheitssystemen. Optum von UnitedHealth hat ausgewählte MedExpress-Standorte unter kartellrechtlicher Prüfung veräußert, was die regulatorische Bremswirkung demonstriert. CityMD setzt KI ein, um Verwaltungskosten zu senken und 4 Millionen jährliche Besuche aufrechtzuerhalten, was technologiegestützte operative Hebelwirkung veranschaulicht.

Ländliche weiße Flecken stellen das nächste Schlachtfeld dar. Ketten setzen mobile Fahrzeuge ein, um die Tragfähigkeit zu testen, bevor sie sich zu stationären Einrichtungen verpflichten – eine Taktik, die das Kapitalrisiko erheblich senkt. Betriebsmedizin, Sportmedizin und hybride Notaufnahme-Notfallversorgungsmodelle dienen als angrenzende Wachstumshebel. Von Private Equity finanzierte Gruppen finanzieren multistaatliche Zusammenschlüsse und optimieren Umsatzzyklusysteme und Personalstrukturen für EBITDA-Steigerungen vor dem Exit. Hohe Zinsniveaus könnten jedoch die Haltedauern verlängern und Betreiber mit dauerhaften Cashflow-Profilen begünstigen.

Entstehende Wettbewerbsvorteile drehen sich um digitale Zugangspunkte, einheitliche elektronische Gesundheitsaktensysteme und verbraucherorientierte Apps, die in Versicherungsverzeichnisse integriert sind. APP-Engpässe könnten das Wachstum drosseln; Betreiber sponsern nun Studiengebühren und Weiterbildungspipelines, um Talente zu binden. Marktakteure, die steigende Patientenerfahrungs-Benchmarks nicht erfüllen können, riskieren Volumenverluste an digital versierte Wettbewerber und treiben eine darwinistische Welle im Markt der Notfallversorgungszentren voran.

Marktführer im Bereich Notfallversorgungszentren

NextCare Holdings, Inc.

Select Medical Holdings (Concentra, Inc.)

UnitedHealth Group (MedExpress)

HCA Healthcare (CareNow / CareSpot)

CVS Health (MinuteClinic)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: CityMD hat eine Partnerschaft mit Notable geschlossen, um KI-Automatisierung in nahezu 200 Kliniken einzubetten und Terminplanung sowie Registrierung zu verbessern, während das Patientenvolumen seit 2019 um 60 % gestiegen ist.

- März 2025: Walgreens gab Pläne zur Veräußerung von CityMD bekannt, was eine Neuausrichtung der Einzelhandelsklinikstrategien inmitten finanzieller Gegenwinds signalisiert.

- Februar 2025: MinuteClinic und das Emory Healthcare Network haben die netzwerkinterne Zusammenarbeit in Georgia ausgeweitet, um dem Ärztemangel durch taggleiche und virtuelle Optionen entgegenzuwirken.

- Januar 2025: Concentra erzielte einen Umsatz von USD 1,9 Milliarden und leitete die Übernahme von Nova Medical Centers für USD 265 Millionen ein, um die betriebsmedizinische Reichweite auf 67 Standorte auszuweiten.

- Januar 2025: Ardent Health erwarb 18 NextCare-Kliniken in New Mexico und Oklahoma, um die ambulante Dichte rund um Flaggschiff-Krankenhäuser zu erhöhen.

Umfang des globalen Marktberichts für Notfallversorgungszentren

Gemäß dem Umfang des Berichts sind Notfallversorgungszentren medizinische Einrichtungen, die Gesundheitsleistungen auf Walk-in-Basis ohne Terminvereinbarung für akute Erkrankungen oder Verletzungen anbieten, die nicht lebensbedrohlich sind. Der Markt für Notfallversorgungszentren ist segmentiert nach Dienstleistung (Trauma-/Verletzungsleistungen, Impfleistungen, Akutkrankheitsbehandlungsleistungen, Diagnostikleistungen und sonstige Leistungen), Eigentümerschaft (unternehmenseigene, krankenhauseigene und arztgruppengeführte Einrichtungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Trauma- / Verletzungsversorgung |

| Akutkrankheitsmanagement |

| Impf- und Präventionsleistungen |

| Diagnostik- und Screeningleistungen |

| Sonstige Leistungen |

| Unternehmensketten (Private Equity / Einzelhandel / Franchise) |

| Krankenhaus- / Gesundheitssystem-eigene Einrichtungen |

| Arztgruppen-eigene Einrichtungen |

| Sonstige Eigentümerschaftsformen |

| Pädiatrie (0–17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrie (65+ Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistung | Trauma- / Verletzungsversorgung | |

| Akutkrankheitsmanagement | ||

| Impf- und Präventionsleistungen | ||

| Diagnostik- und Screeningleistungen | ||

| Sonstige Leistungen | ||

| Nach Eigentümerschaft | Unternehmensketten (Private Equity / Einzelhandel / Franchise) | |

| Krankenhaus- / Gesundheitssystem-eigene Einrichtungen | ||

| Arztgruppen-eigene Einrichtungen | ||

| Sonstige Eigentümerschaftsformen | ||

| Nach Altersgruppe | Pädiatrie (0–17 Jahre) | |

| Erwachsene (18–64 Jahre) | ||

| Geriatrie (65+ Jahre) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Notfallversorgungszentren?

Die Marktgröße für Notfallversorgungszentren beträgt im Jahr 2026 USD 30,34 Milliarden und wird bis 2031 voraussichtlich USD 39,32 Milliarden erreichen.

Wie schnell wird der Markt für Notfallversorgungszentren voraussichtlich wachsen?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 5,32 % wachsen.

Welches Dienstleistungssegment führt den Markt für Notfallversorgungszentren an?

Trauma- und Verletzungsversorgung hielt im Jahr 2025 einen Anteil von 31,85 % am Umsatz und ist damit das größte Dienstleistungssegment.

Welches Eigentümerschaftsmodell wächst am schnellsten?

Krankenhauseigene Notfallversorgungseinrichtungen entwickeln sich bis 2031 mit einer CAGR von 7,21 %.

Warum sind Einzelhandelsketten für die Expansion der Notfallversorgung entscheidend?

Partnerschaften im Bereich Einzelhandelsgesundheit verbinden zugängliche Ladengeschäfte mit der klinischen Expertise von Gesundheitssystemen, beschleunigen den Ausbau von Standorten und die Patientengewinnung.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik weist mit einer CAGR von 6,29 % die stärkste Wachstumsprognose auf, begünstigt durch alternde Bevölkerungen und bedeutende Investitionen in die digitale Gesundheitsversorgung.

Seite zuletzt aktualisiert am: