Größe und Marktanteil des Marktes für akute Krankenhausversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

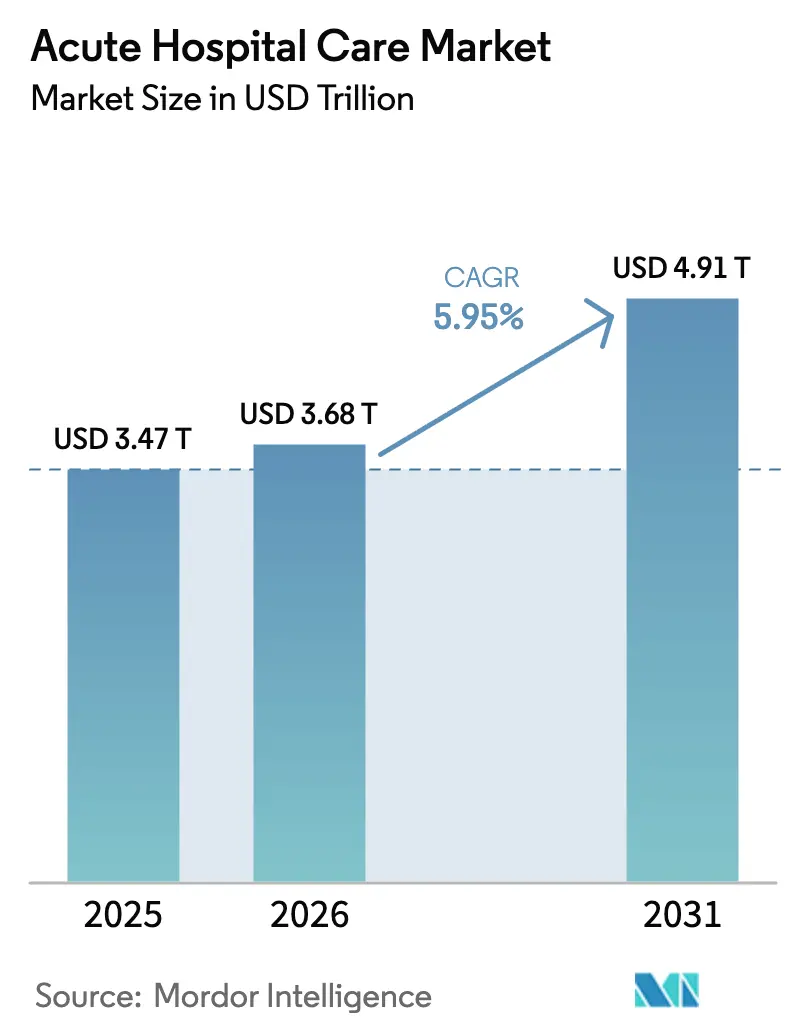

| Marktgröße (2026) | 3.68 Billionen US-Dollar |

| Marktgröße (2031) | 4.91 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für akute Krankenhausversorgung von Mordor Intelligence

Die Größe des Marktes für akute Krankenhausversorgung wurde im Jahr 2025 auf 3,47 Billionen USD geschätzt und soll von 3,68 Billionen USD im Jahr 2026 auf 4,91 Billionen USD bis 2031 wachsen, bei einer CAGR von 5,95 % während des Prognosezeitraums (2026–2031).

Die Aufarbeitung pandemiebedingter Rückstände bei chirurgischen Eingriffen, die rasch fortschreitende Bevölkerungsalterung und Infrastrukturinvestitionen in wachstumsstarken Volkswirtschaften halten die Nachfrage nach krankenhausbasierten Leistungen auf einem Aufwärtskurs. Elektive Eingriffe sind auf das Niveau von vor 2020 zurückgekehrt, während die komplexe Multimorbidität älterer Erwachsener längere Verweildauern und eine höhere Fallschwere begünstigt. Schwellenmärkte verleihen dem Wachstum weiteren Schwung, da Regierungen Kapital in neue Einrichtungen, digitale Patientenakten und die Modernisierung von Geräten lenken. Betreiber gestalten ihre Leistungsportfolios zudem in Richtung robotergestützter Chirurgie, Präzisionsmedizin und integrierter postakuter Versorgungspfade um, um die Margen in einem inflationären Kostenumfeld zu verteidigen.

Wichtigste Erkenntnisse des Berichts

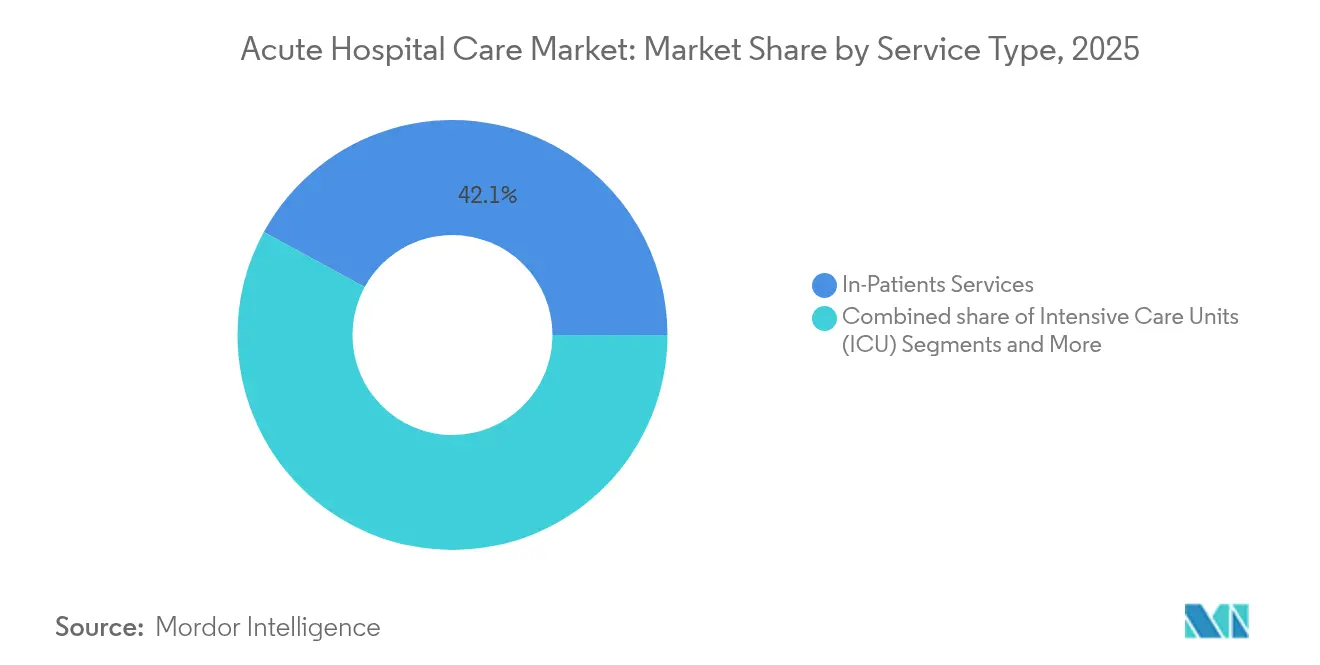

- Nach Leistungsart führten stationäre Leistungen mit einem Marktanteil von 42,05 % an der akuten Krankenhausversorgung im Jahr 2025; die Spezialchirurgie soll bis 2031 mit einer CAGR von 7,82 % wachsen.

- Nach Trägerschaft hielten öffentliche und staatliche Einrichtungen im Jahr 2025 einen Umsatzanteil von 55,46 %; privat gewinnorientierte Betreiber verzeichnen mit einer CAGR von 8,41 % bis 2031 das schnellste Wachstum.

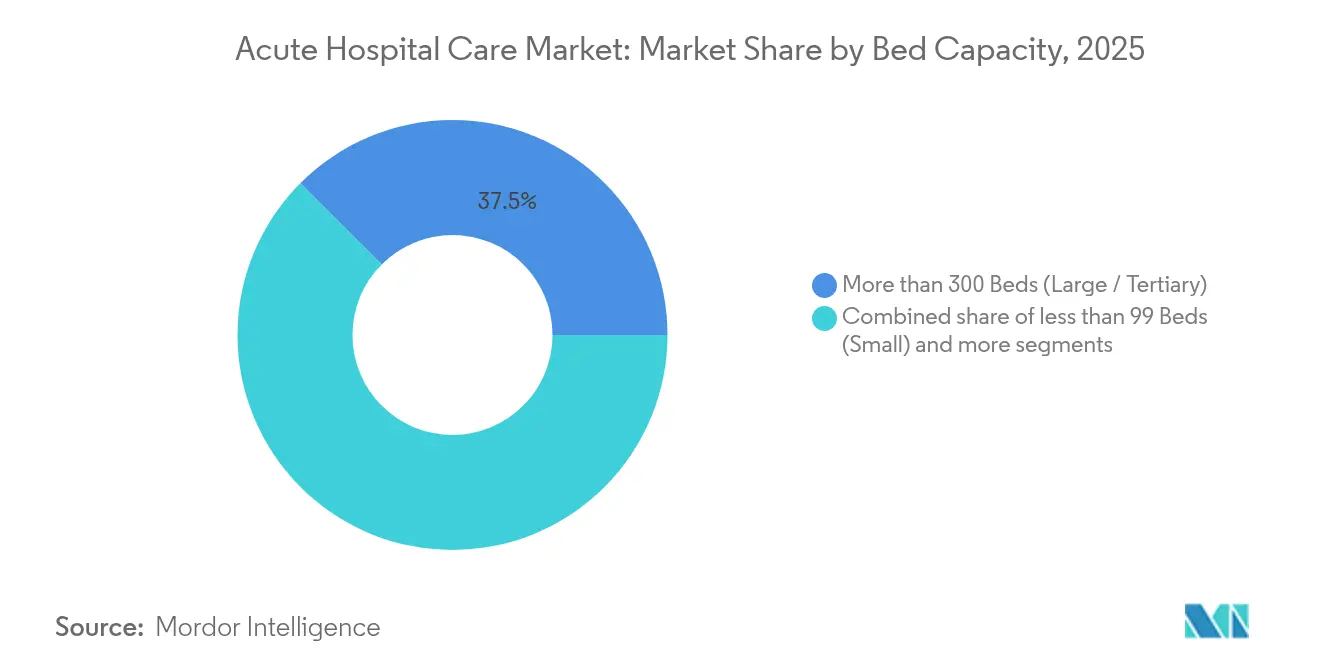

- Nach Bettenkapazität entfielen auf Krankenhäuser mit mehr als 300 Betten im Jahr 2025 37,52 % des Wertes, während Einrichtungen mit weniger als 99 Betten bis 2031 mit einer CAGR von 9,02 % wachsen.

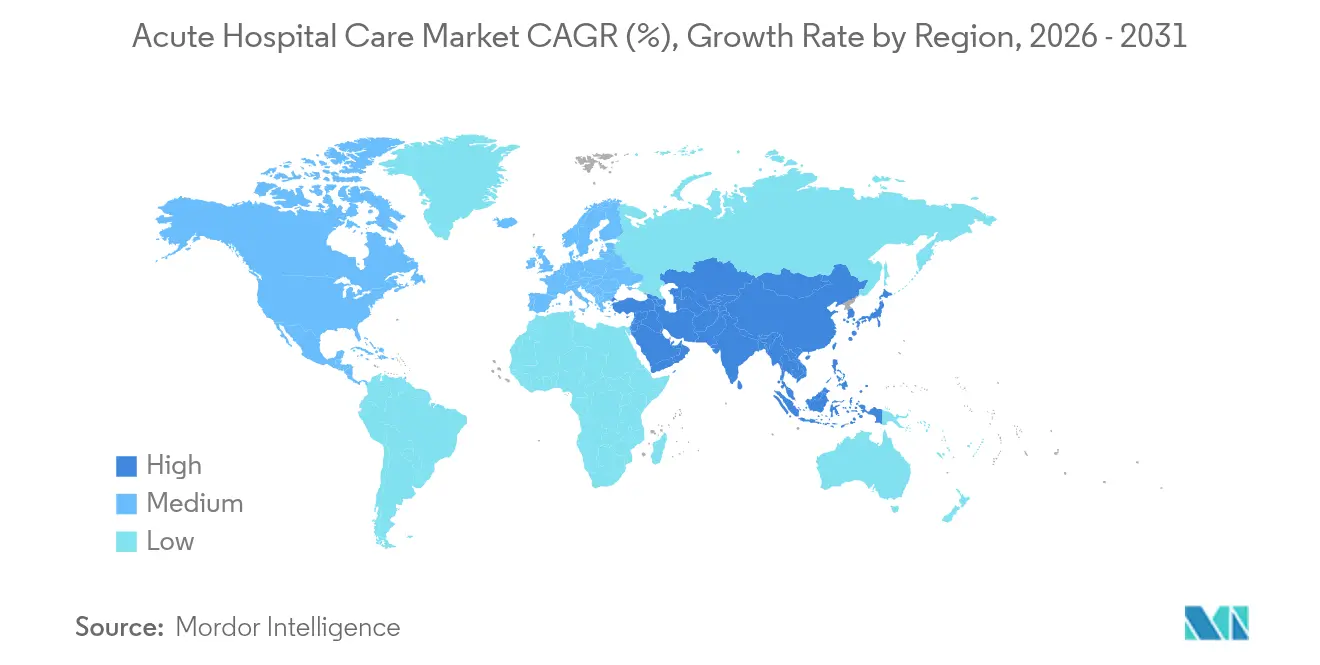

- Nach Geografie trug Nordamerika im Jahr 2025 42,21 % des Umsatzes bei; für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 9,69 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für akute Krankenhausversorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der alternden Bevölkerung und der Belastung durch chronische Krankheiten | +1.2% | Global, mit den stärksten Auswirkungen in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheitsausgaben und Ausweitung der Versicherungsabdeckung | +0.8% | Global, mit beschleunigtem Wachstum in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung durch private Krankenversicherungen | +1.1% | Nordamerika, Europa und ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Infrastrukturboom in Schwellenländern | +0.9% | Kernregion asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Fallmixkomplexität zugunsten von Tertiärzentren | +1.0% | Global, mit Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Postpandemischer chirurgischer Rückstau treibt Aufnahmen an | +0.8% | Global, mit Spitzenauswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch chronische Krankheiten

Menschen ab 65 Jahren nehmen dreimal mehr Krankenhausleistungen in Anspruch als jüngere Bevölkerungsgruppen, und diese demografische Gruppe wächst weltweit um 30 Millionen pro Jahr. Krankenhäuser verzeichnen mehr Aufnahmen wegen Herz-Kreislauf-Erkrankungen, Diabetes und Krebs – Erkrankungen, die häufig eine multidisziplinäre stationäre Behandlung erfordern. Tertiärzentren profitieren vom Anstieg bei Klappenersatz, komplexer onkologischer Chirurgie und fortgeschrittener Bildgebung. Fachkräftemangel, der bis 2030 weltweit 10 Millionen Stellen betreffen soll, schafft Kapazitätsengpässe genau dann, wenn die Nachfrage ihren Höhepunkt erreicht. Dennoch bildet die wachsende ältere Bevölkerung ein stabiles Nachfragefundament, das den Markt für akute Krankenhausversorgung gegen breitere Konjunkturzyklen abpuffert.

Steigende Gesundheitsausgaben und Ausweitung der Versicherungsabdeckung

Die nationalen Gesundheitsausgaben sollen bis 2032 um 70 % auf 7,7 Billionen USD steigen, getragen von öffentlichen Haushalten und privaten Kostenträgern. Eine ausgeweitete Versicherungsabdeckung im asiatisch-pazifischen Raum und in Lateinamerika lenkt bisher ungedeckten Bedarf in formale Krankenhausumgebungen. In den Vereinigten Staaten sank die Quote der Nichtversicherten nach einem Jahrzehnt der Reformen des Affordable Care Act im Jahr 2023 auf 7,2 %, was verdeutlicht, wie politische Veränderungen latente Nachfrage in abrechenbare stationäre Episoden umwandeln[1]Quelle: Urban Institute, „Trends bei der Krankenversicherungsabdeckung in den Vereinigten Staaten”, urban.org. Mit wachsenden Vergütungsrahmen setzen Krankenhäuser Qualitätsverbesserungsinstrumente ein, um sich an wertbasierte Verträge anzupassen, die Bonuspools für niedrigere Wiederaufnahmeraten versprechen.

Ausweitung der Erstattung durch private Krankenversicherungen

Privatversicherungspläne erstatten im Durchschnitt 150–200 % der Medicare-Tarife und schaffen damit einen Premiumumsatzstrom für Krankenhäuser, die in Märkten mit starker arbeitgebergeförderter Absicherung positioniert sind. Das Wachstum bei Hochselbstbehaltplänen verlagert mehr Kosten auf die Patienten, verringert jedoch den Widerstand der Kostenträger gegenüber ausgehandelten Krankenhausvergütungen. Parallel dazu soll die Zahl der Medicare-Advantage-Versicherten bis 2027 auf über 90 Millionen steigen und den Leistungserbringern ein planbares Kopfpauschalen-Einkommen ohne wesentliche Ertragsminderung sichern. Viele Schwellenländer replizieren dieses Muster, da Haushalte der Mittelschicht zu ergänzenden privaten Versicherungen wechseln.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebsausgaben | -0.6% | Global, mit akuten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kritischer Mangel an qualifizierten Klinikern und Pflegekräften | -0.5% | Global, mit gravierenden Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigter Wandel hin zu Telemedizin und ambulanten Versorgungsumgebungen | -0.4% | Global, mit den stärksten Auswirkungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Bettenlizenzierungs- und Preiskontrollvorschriften | -0.3% | Nordamerika, Europa und ausgewählte Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturboom in Schwellenländern

Indonesien hat im Jahr 2024 eine Milliarde USD für die Modernisierung von Krankenhäusern bereitgestellt, während China jährlich mehr als 200 neue Krankenhausprojekte genehmigt. Der indische Privatsektor plant bis 2027 50.000 zusätzliche Betten, und die GCC-Staaten finanzieren digitale Krankenhäuser, um den medizinischen Auslandstourismus zu reduzieren. Der Bauboom steigert die kurzfristige Bauleistung und schafft langfristige Kapazitäten für komplexe Versorgung, Radiologie und Intensivstationen, die auf stationäre Einrichtungen angewiesen sind.

Hohe Investitions- und Betriebsausgaben

Moderne Tertiärkrankenhäuser kosten ohne Diagnostik und IT-Infrastruktur 1–2 Millionen USD pro Bett im Bau. Die jährlichen Facharzthonorare stiegen 2024 um 9 %, da der Wettbewerb um Talente zunahm. Steigende Energie-, Medikamenten- und Versorgungskosten übersteigen die meisten Vergütungsanpassungen und drücken die EBITDA-Margen. Kleinere ländliche Krankenhäuser sind am stärksten betroffen, da ihnen der Mengenhebel fehlt, was zu Konsolidierungen oder Leistungsrationalisierungen führt.

Kritischer Mangel an qualifizierten Klinikern und Pflegekräften

Die Vereinigten Staaten könnten bis 2027 mit einem Fehlbestand von 400.000 examinierten Pflegekräften konfrontiert sein, während der globale Mangel an Pflege- und Ärztepersonal bis 2030 auf 10 Millionen anwachsen könnte. Eine Fluktuation von über 20 % treibt die Rekrutierungskosten in die Höhe und reduziert die verfügbaren besetzten Betten selbst in Einrichtungen mit freier physischer Kapazität. Lohninflation von über 15 % jährlich in der Intensivpflege und perioperativen Fachgebieten belastet die Budgets. Die internationale Personalrekrutierung birgt Visumsrisiken und Herausforderungen bei der kulturellen Eingewöhnung, und technologische Lösungen können die Anforderungen an die Bettseitenpflege noch nicht ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsart: Spezialchirurgie treibt Premiumwachstum voran

Die stationäre Kategorie erzielte im Jahr 2025 einen Marktanteil von 42,05 % an der akuten Krankenhausversorgung und sicherte den Umsatz durch Aufnahmen bei Herzerkrankungen, Schlaganfall und komplexem Infektionsmanagement. Die Spezialchirurgie soll jedoch auf der Grundlage von Robotersystemen, bildgeführter Navigation und höherer Fallschwere mit einer CAGR von 7,82 % wachsen.

Fortschritte bei minimalinvasiven Techniken verkürzen die Verweildauer, erweitern jedoch die Eingriffsberechtigung und halten die Operationssäle ausgelastet. Intensivstationen bleiben ein kritisches Kostenzentrum, das 13,2 % der weltweiten Krankenhausausgaben ausmacht, generieren aber auch gebündelte Erlöse im Rahmen von Vergütungssystemen nach diagnosebezogenen Fallgruppen. Diagnostik und Bildgebung profitieren von über 500 von der FDA zugelassenen KI-Radiologiewerkzeugen, die den Durchsatz steigern, obwohl ländliche Krankenhäuser Umsatzeinbußen erleiden, wenn die Kostenträgertarife sinken. Rehabilitations- und Zusatzleistungen gewinnen an Bedeutung, da 45 % der Entlassungen nun in integrierte postakute Versorgungsumgebungen fließen, die Patienten innerhalb krankenhauseigener Netzwerke halten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Trägerschaft: Dynamik des Privatsektors beschleunigt sich

Öffentliche und staatliche Einrichtungen erzielten 55,46 % des Umsatzes im Jahr 2025 und unterstreichen damit ihren Auftrag, universelle Notfallversorgung unabhängig von der Zahlungsfähigkeit der Patienten anzubieten. Dennoch verzeichnen privat gewinnorientierte Betreiber bis 2031 eine CAGR von 8,41 %, indem sie flexiblen Kapitalzugang und selektive Leistungslinienauswahl nutzen, um kommerziell versicherte Patientengruppen anzusprechen. Ihre Effizienz resultiert aus schlanken Führungsstrukturen und datengesteuerter Planung, die Überstundenausgaben reduziert.

Gemeinnützige Systeme verfügen über Gemeinschaftsvorteile wie Steuererleichterungen und philanthropische Spenden, konkurrieren aber dennoch bei Qualitätskennzahlen mit investorengeführten Ketten. In Schwellenmärkten injizieren multilaterale Kreditgeber und Private-Equity-Fonds Kapital in Greenfield-Projekte, die den Anteilsgewinn des Privatsektors beschleunigen. Wertbasierte Verträge begünstigen Eigentümer, die in der Lage sind, Bevölkerungsgesundheitsanalysen einzusetzen – eine Fähigkeit, die häufig am besten von privaten Investoren finanziert wird.

Nach Bettenkapazität: Kleine Krankenhäuser trotzen Konsolidierungstrends

Einrichtungen mit mehr als 300 Betten kontrollierten im Jahr 2025 37,52 % des Marktwertes für akute Krankenhausversorgung und bleiben für Quartärleistungen wie Transplantationschirurgie und komplexe Onkologie unverzichtbar. Kleinere Krankenhäuser mit weniger als 99 Betten verzeichnen jedoch mit einer CAGR von 9,02 % das stärkste Wachstum, indem sie gemeinschaftsnahe Versorgung mit geringerem Overhead anbieten.

Tele-Intensivstationsplattformen und telemedizinische Fachkonsultationen erweitern die klinische Reichweite dieser Einrichtungen, ohne bauliche Erweiterungen zu erfordern, was zu agilen Kostenprofilen führt. Programme für den ländlichen Zugang und staatliche Stabilisierungszuschüsse unterstützen ebenfalls die Zahlungsfähigkeit, insbesondere in Nordamerika. Mittelgroße Krankenhäuser stehen vor dem größten Druck, da ihnen sowohl die Verhandlungsmacht großer Systeme als auch die Nähe zu Versorgungseinrichtungen mit kritischem Zugang fehlt, was sie zu Kooperationsvereinbarungen oder Nischenspezialisierungen drängt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 42,21 % des Umsatzes dank hoher Pro-Kopf-Ausgaben, tiefer Versicherungsabdeckung und einem anspruchsvollen Leistungsmix. Die durchschnittlichen täglichen Krankenhauskosten übersteigen in großen US-amerikanischen Ballungsräumen 3.000 USD, und die Kapitalintensität unterstützt modernste Robotik- und genomische Onkologieprogramme. Dennoch dämpfen Pflegevakanzen und staatliche Preisobergrenzen das kurzfristige Aufwärtspotenzial.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 9,69 % prognostiziert – die weltweit höchste –, angetrieben durch Chinas anhaltenden Krankenhausbauboom und Indiens gezielten Privatsektor-Ausbau um 50.000 Betten. Jüngere Altersstrukturen stärken die klinischen Arbeitskräftepools, während die rasche Alterung in Japan und Südkorea die Zahl komplexer Aufnahmen erhöht. Singapurs Vorstoß im Medizintourismus steigert den durchschnittlichen Fallerlös, da ausländische Patienten erstklassige Herz- und orthopädische Versorgung suchen.

Europa verzeichnet ein stetiges Wachstum, gestützt durch universelle Krankenversicherung und alternde Bevölkerung. Die Aufnahmezahlen bleiben hoch, obwohl die durchschnittlichen Verweildauern aufgrund integrierter Primärversorgungspfade kürzer sind als in Nordamerika. Der Nahe Osten und Afrika zeigen divergierende Entwicklungen: GCC-Mitglieder investieren im Rahmen der wirtschaftlichen Diversifizierung stark in intelligente Krankenhäuser, während einkommensschwächere Länder mit Finanzierungslücken und Fachkräftemangel kämpfen. Südamerika ist gemischt; Brasiliens schiere Größe hält die Nachfrage aufrecht, aber die Währungsvolatilität in Argentinien schränkt die Investitionsplanung ein.

Wettbewerbslandschaft

Der Markt für akute Krankenhausversorgung ist mäßig fragmentiert. In den Vereinigten Staaten bilden HCA Healthcare, Community Health Systems und Tenet regionale Cluster, die gemeinsamen Einkauf und zentralisierte Umsatzzyklusplattformen unterstützen. International erweitern IHH Healthcare und Ramsay Health Care ihre Präsenz durch taktische Akquisitionen, wie etwa IHHs Kauf des Island Hospital in Malaysia für 901 Millionen USD, der das südostasiatische Premiumsegment konsolidiert.

Strategische Prioritäten drehen sich um die Margenverteidigung durch KI-gestützte Arbeitsabläufe, die Wiederaufnahmen reduzieren, perioperative Robotik zur Steigerung des Durchsatzes und die Portfolioausrichtung auf hochakute Leistungslinien. Die Technologieadoption mildert auch den Pflegemangel durch Automatisierung der Dokumentation und prädiktives Vitalzeichenmonitoring. Störungen drohen durch ambulante chirurgische Zentren und Einzelhandelskliniken, die Volumina mit geringerer Akuität abschöpfen, weshalb Krankenhäuser verstärkt auf Notfall-, Trauma- und Intensivversorgung setzen, wo die Markteintrittsbarrieren hoch bleiben.

Die regionale Konsolidierung beschleunigt sich dort, wo Regulierungsbehörden marktübergreifende Fusionen zur Erhaltung der Zahlungsfähigkeit von Gemeinschaftseinrichtungen zulassen. Umgekehrt nimmt die kartellrechtliche Kontrolle in dicht besiedelten US-Bundesstaaten zu, was Megafusionen einschränkt und stattdessen die Zusammenarbeit auf Netzwerkebene anstelle von direkten Eigentumsübertragungen fördert.

Marktführer im Bereich akute Krankenhausversorgung

Orlando Health

Sound Physicians

EnduraCare Acute Care Services, LLC

Community Health System, Inc.

Banner University Medical Center Phoenix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Community Health Systems stimmte dem Verkauf des Cedar Park Regional Medical Center in Texas zu.

- Januar 2025: UnitedHealthcare führte neue kommerzielle Kodierungsregeln für Schulterarthroskopie und Strahlentherapie ein, die CMS-Änderungen widerspiegeln.

- September 2024: IHH Healthcare schloss die Akquisition des Island Hospital in Malaysia für 901 Millionen USD ab.

Umfang des globalen Berichts zum Markt für akute Krankenhausversorgung

Gemäß dem Berichtsumfang bezeichnet akute Krankenhausversorgung eine Ebene der medizinischen Behandlung, die die Behandlung von Patienten mit Erkrankungen umfasst, die durch Krankheit oder Trauma verursacht wurden, sowie die Genesung nach chirurgischen Eingriffen. Der Patient erhält in einem Akutversorgungsumfeld eine aktive, kurzfristige Behandlung seiner Erkrankung.

Der Marktbericht für akute Krankenhausversorgung ist nach Leistungsart in stationäre Leistungen, Intensivstationen, Notfall- und Traumaversorgung, Allgemeinchirurgie, Spezialchirurgie, Diagnostik und Bildgebung sowie sonstige Leistungen segmentiert. Nach Trägerschaft ist der Markt in öffentliche/staatliche, privat gewinnorientierte und gemeinnützige/wohltätige Sektoren segmentiert. Der Markt nach Bettenkapazität ist in drei Kategorien unterteilt: weniger als 99 Betten, 100–299 Betten und mehr als 300 Betten. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in USD) ermittelt.

| Stationäre Leistungen |

| Intensivstationen |

| Notfall- und Traumaversorgung |

| Allgemeinchirurgie |

| Spezialchirurgie (Herz, Neuro, Ortho usw.) |

| Diagnostik und Bildgebung |

| Sonstige Leistungen |

| Öffentlich / Staatlich |

| Privat gewinnorientiert |

| Gemeinnützig / Wohltätig |

| Weniger als 99 Betten (Klein) |

| 100–299 Betten (Mittel) |

| Mehr als 300 Betten (Groß / Tertiär) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Leistungsart | Stationäre Leistungen | |

| Intensivstationen | ||

| Notfall- und Traumaversorgung | ||

| Allgemeinchirurgie | ||

| Spezialchirurgie (Herz, Neuro, Ortho usw.) | ||

| Diagnostik und Bildgebung | ||

| Sonstige Leistungen | ||

| Nach Trägerschaft | Öffentlich / Staatlich | |

| Privat gewinnorientiert | ||

| Gemeinnützig / Wohltätig | ||

| Nach Bettenkapazität | Weniger als 99 Betten (Klein) | |

| 100–299 Betten (Mittel) | ||

| Mehr als 300 Betten (Groß / Tertiär) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für akute Krankenhausversorgung?

Der Markt für akute Krankenhausversorgung wird im Jahr 2026 auf 3,68 Billionen USD geschätzt und soll bis 2031 einen Wert von 4,91 Billionen USD erreichen.

Welche Region wächst im Bereich akute Krankenhausversorgung am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 9,69 % bis 2031 an, angetrieben durch groß angelegte Infrastrukturprojekte und eine wachsende Versicherungsabdeckung.

Welches Leistungssegment weist das höchste Wachstum auf?

Die Spezialchirurgie soll mit einer CAGR von 7,82 % wachsen, unterstützt durch die Einführung von Robotik und zunehmende Eingriffskomplexität.

Wie entwickeln sich private Krankenhäuser im Vergleich zu öffentlichen Einrichtungen?

Während öffentliche Einrichtungen einen Umsatzanteil von 55,46 % halten, expandieren privat gewinnorientierte Krankenhäuser aufgrund flexiblen Kapitalzugangs und selektiver Leistungspositionierung schneller mit einer CAGR von 8,41 %.

Seite zuletzt aktualisiert am: