Marktgröße und Marktanteil für sterile injizierbare Auftragsherstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

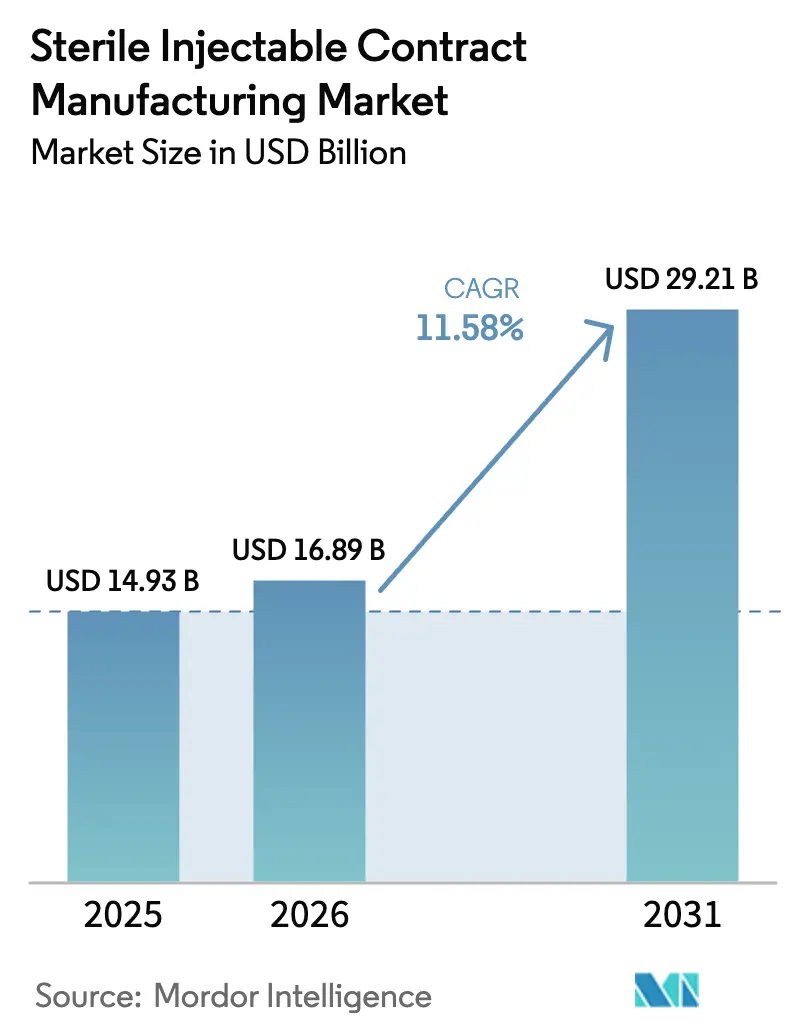

| Marktgröße (2026) | 16.89 Milliarden US-Dollar |

| Marktgröße (2031) | 29.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für sterile injizierbare Auftragsherstellung von Mordor Intelligence

Die Größe des Marktes für sterile injizierbare Auftragsherstellung wird für 2025 auf 14,93 Milliarden USD, für 2026 auf 16,89 Milliarden USD geschätzt und soll bis 2031 einen Wert von 29,21 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 11,58 % von 2026 bis 2031 entspricht.

Der Aufwärtstrend wird durch die Präferenz der Arzneimittelsponsoren für kapitalleichte Lieferketten, wachsende Biologika-Pipelines und strengere Vorschriften zur Vermeidung von Arzneimittelengpässen gestützt, die eine doppelte Beschaffung institutionalisieren. Seit 2024 angekündigte Kapazitätsinvestitionen veranschaulichen, wie Sponsoren kapitalintensive aseptische Infrastruktur auslagern und gleichzeitig das Produkteigentum behalten. Vorgefüllte Darreichungsformen für chronische Therapien verdrängen zunehmend Fläschchen, was die Nachfrage nach Hochgeschwindigkeits-Spritzenbefüllung und der Montage von Kombinationsprodukten steigert. Biosimilar-Markteinführungen im Zusammenhang mit bevorstehenden Patentabläufen erhöhen das Volumen und die Komplexität zusätzlich und binden CDMOs mit nachgewiesenen regulatorischen Qualifikationen in langfristige Rahmendienstleistungsverträge ein. Gleichzeitig bremsen Lieferkettenengpässe bei Borosilikatglas und Einwegkomponenten die kurzfristige Erweiterung des Durchsatzes.

Wichtigste Erkenntnisse des Berichts

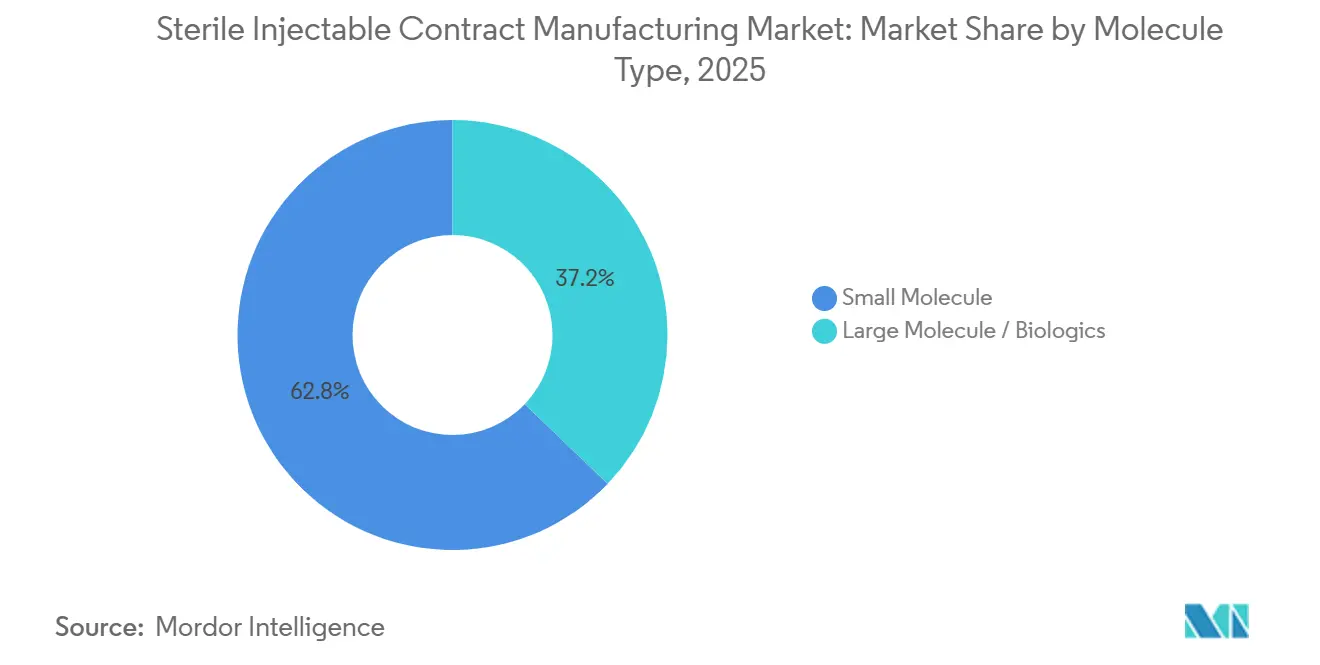

- Nach Molekültyp entfielen 2025 62,83 % des Umsatzanteils auf niedermolekulare Verbindungen, während Biologika bis 2031 voraussichtlich mit einer CAGR von 14,69 % wachsen werden.

- Nach Servicephase hielt die kommerzielle Herstellung 2025 einen Anteil von 49,03 % am Markt für sterile injizierbare Auftragsherstellung, während klinische Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,65 % wachsen werden.

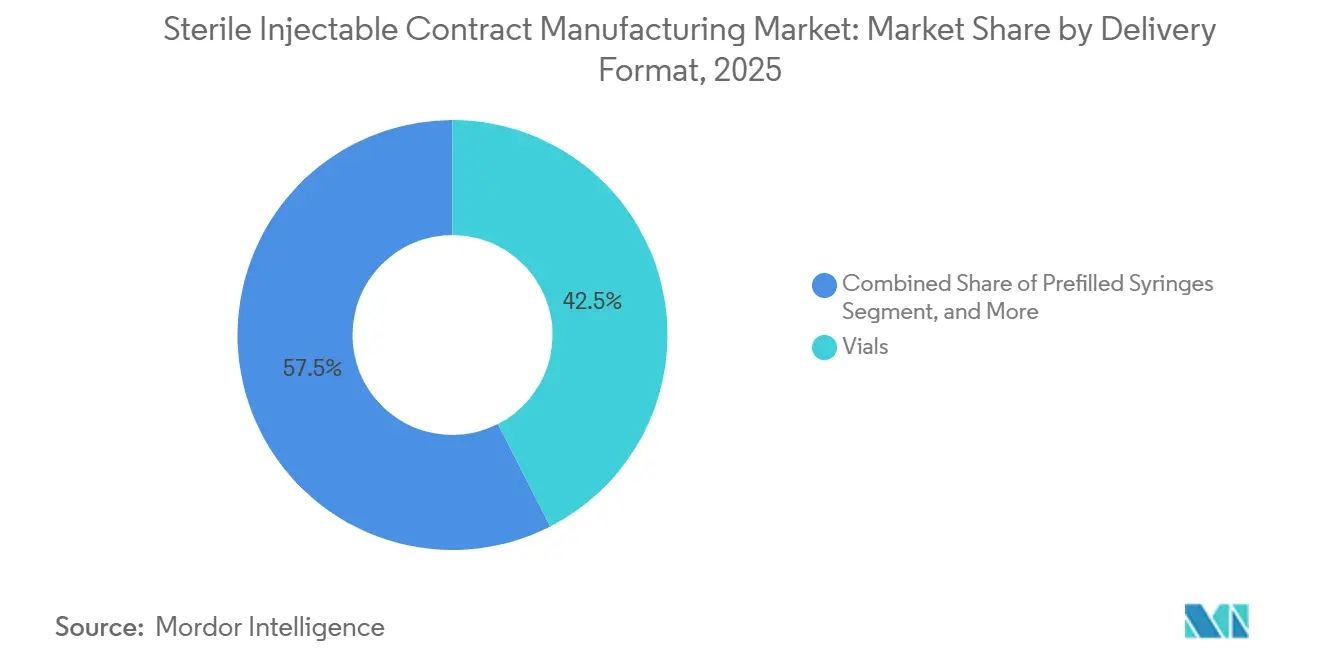

- Nach Darreichungsformat hielten Fläschchen 2025 einen Anteil von 42,48 % am Markt für sterile injizierbare Auftragsherstellung, und vorgefüllte Spritzen werden bis 2031 voraussichtlich mit einer CAGR von 12,84 % wachsen.

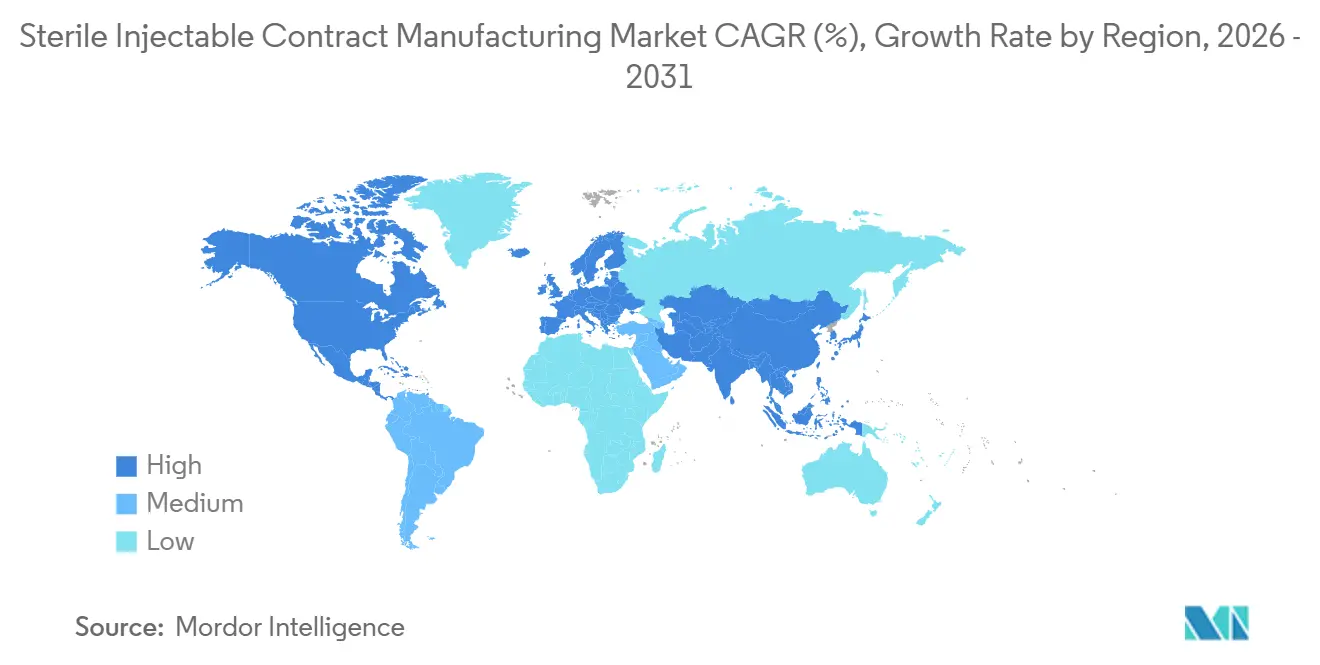

- Nach Geografie entfielen auf Nordamerika 37,26 % des Umsatzes im Jahr 2025; die Region Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 16,04 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für sterile injizierbare Auftragsherstellung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Biologika-Pipeline steigert die Nachfrage nach spezialisierter aseptischer Kapazität | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Outsourcing-Welle zur Senkung von Investitionsausgaben und Beschleunigung der Markteinführungszeit | +2.5% | Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen steigert parenterale Volumina | +1.9% | Global | Langfristig (≥4 Jahre) |

| Patentabläufe fördern generische und biosimilare Injektionspräparate | +2.1% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Vermeidung von Arzneimittelengpässen schaffen obligatorische doppelte Beschaffung | +1.6% | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Modulare Mikrobefüll-Isolatoren ermöglichen personalisierte Therapiechargen | +1.4% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Biologika-Pipeline steigert die Nachfrage nach spezialisierter aseptischer Kapazität

Die FDA genehmigte 2024 16 neuartige Biologika, gegenüber 12 Genehmigungen im Vorjahr, während die EMA 14 neue Biologika zuließ, was auf einen stetigen Innovationsimpuls hindeutet.[1]U.S. Food and Drug Administration, "Novel Drug Approvals for 2024," FDA.gov Zytotoxische Antikörper-Wirkstoff-Konjugate erfordern dedizierte Isolator-Suiten, und derzeit bieten weniger als 20 CDMOs solche Kapazitäten im kommerziellen Maßstab an. Zell- und Gentherapien erhöhen die Komplexität zusätzlich, da autologe Chargen typischerweise unter 100 Einheiten liegen, was Anbieter dazu veranlasst, modulare Reinräume und Einweg-Bioreaktoren einzusetzen, die bedarfsgerecht konfiguriert werden können. Catalent nahm 2025 eine Biologika-Anlage im Wert von 150 Millionen USD in Maryland in Betrieb, die vier unabhängige Hochpotenz-Suiten umfasst, was den Wettlauf um Investitionsausgaben unter den führenden Akteuren verdeutlicht.

Outsourcing-Welle zur Senkung von Investitionsausgaben und Beschleunigung der Markteinführungszeit

Pfizer schloss Ende 2024 zwei ältere sterile US-Werke und verlagerte die Produktion zu Partnern, wodurch jährliche Betriebskosten in Höhe von 300 Millionen USD freigesetzt wurden. Mehr als 60 % der onkologischen Phase-II-Studien im Jahr 2025 wurden von virtuellen Biotechnologieunternehmen ohne eigene Fertigung gesponsert, was die Abhängigkeit von CDMOs für die GMP-Versorgung erhöhte. Die kontinuierliche aseptische Verarbeitung, die nun im Rahmen des Programms für aufkommende Technologien der FDA anerkannt ist, kann die Chargenfreigabezeiten verkürzen, erfordert jedoch spezialisiertes Know-how, das die meisten Innovatoren von Vertragspartnern beziehen.

Zunehmende Prävalenz chronischer Erkrankungen steigert parenterale Volumina

Die Internationale Diabetes-Föderation zählte 2024 537 Millionen Erwachsene mit Diabetes, eine Belastung, die bis 2030 voraussichtlich 640 Millionen übersteigen wird, was die Nachfrage nach GLP-1-Rezeptoragonisten in vorgefüllten Pens steigert.[2]International Diabetes Federation, "IDF Diabetes Atlas 2024," IDF.org Injizierbare PCSK9-Inhibitoren erreichten 2025 2 Millionen US-Patienten, was einem Anstieg von 54 % seit 2023 entspricht, und verstärken den Bedarf an Hochgeschwindigkeits-Spritzenlinen. Vetter meldete 2024 einen Anstieg der Spritzenproduktion um 18 % im Jahresvergleich, was den laufenden Wandel hin zu Darreichungsformen bestätigt.

Patentabläufe fördern generische und biosimilare Injektionspräparate

Blockbuster mit einem Jahresumsatz von mehr als 100 Milliarden USD haben zwischen 2024 und 2026 auslaufende Patente, was voraussichtlich eine Welle von Biosimilar-Einreichungen auslösen wird. Acht Humira-Biosimilars werden bis Mitte 2025 voraussichtlich US-Zulassungen erhalten, wobei jedes Spritzen- oder Autoinjektorbefüll- und Verpackungsläufe erfordert. Indische CDMOs sichern sich einen Anteil, indem sie Kostenvorteile von 30–40 % gegenüber westlichen Wettbewerbern bieten und gleichzeitig die EMA- und WHO-Konformität wahren. Die Vertragspreise für die Befüllung und Verpackung monoklonaler Antikörper sanken von 2023 bis 2025 um 15 %, was auf erhöhte Kapazitäten und intensiven Wettbewerb zurückzuführen ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive GMP-Sterilanlage | -1.8% | Global | Langfristig (≥4 Jahre) |

| Komplexe und sich entwickelnde globale regulatorische Compliance | -1.3% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpass bei pharmazeutischem Borosilikatglas und Einwegtechnologien | -1.1% | Global | Kurzfristig (≤2 Jahre) |

| Lange Vorlaufzeiten für Isolatorausrüstung verursachen Kapazitätsengpässe | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive GMP-Sterilanlagen

Greenfield-Aseptikanlagen übersteigen heute 200 Millionen USD und benötigen 3–5 Jahre zur Qualifizierung, was Neueinsteiger abschreckt und eine aggressive Expansion mittelgroßer Anbieter einschränkt. PwC ermittelte 2025 ISO-5-Reinraumkosten von 15.000 USD pro Quadratmeter, ein Anstieg von 22 % gegenüber 2023, bedingt durch Inflation bei HLK-Anlagen und Validierung. Europäische CDMOs erlitten während des Gaspreisanstiegs 2024 einen Anstieg der Energiekosten um 40 %, was die Projekt-ROIs weiter belastete. Modulare Fertigbauteile verkürzen die Zeitpläne auf 18 Monate, sehen sich jedoch weiterhin mit regulatorischer Unsicherheit hinsichtlich der Rekonfigurationskontrollen konfrontiert.

Komplexe und sich entwickelnde globale regulatorische Compliance

Die FDA erließ 2024 127 Warnschreiben zur Sterilherstellung, ein Anstieg von 15 % gegenüber 2023, hauptsächlich aufgrund von Lücken bei der Umgebungsüberwachung. Die Überarbeitungen des EMA-Anhangs 1 schreiben Echtzeit-Kontaminationskontrollen vor, die viele Anlagen innerhalb eines 18-monatigen Übergangsfensters nicht installieren konnten.[3]European Medicines Agency, "Annex 1 Revisions," EMA.europa.eu Abweichende NMPA-Regeln zu lokalen klinischen Studien für Biosimilar-Verbindungen belasten globale Versorgungsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekültyp: Biologika übertreffen das Volumen herkömmlicher niedermolekularer Verbindungen

Niedermolekulare Verbindungen behielten 2025 einen Umsatzanteil von 62,83 %; der Umsatz mit Biologika wird jedoch voraussichtlich mit einer CAGR von 14,69 % wachsen, was bedeutet, dass die Marktgröße für sterile injizierbare Auftragsherstellung im Bereich Biologika schneller wächst als der breitere Dienstleistungspool. Pfizer CentreOne bestätigte, dass Biologika 55 % der Pipeline-Deals ausmachen, ein deutlicher Anstieg gegenüber 38 % zwei Jahre zuvor. CDMOs mit isolatorbasierten zytotoxischen Suiten erzielen Premiumpreise für ADC-Kampagnen. Niedermolekulare Volumina bleiben für Kochsalzlösung, Dextrose und Anästhesielinien unverzichtbar, doch Überkapazitäten in Osteuropa haben seit 2023 zu einem Preisrückgang von 8 % geführt. Subkutane Biologika, die kürzlich von der FDA für den Heimgebrauch zugelassen wurden, lenken Investitionen in die Befüllung hochviskoser Spritzen. WuXi Biologics stellte 240 Millionen USD für den Ausbau der ADC-Kapazität in Irland bereit, was das Ausmaß der Sponsorennachfrage widerspiegelt.

Nach Servicephase: Klinische Herstellung wächst aufgrund der Nachfrage virtueller Biotechnologieunternehmen stark

Kommerzielle Verträge machten 2025 49,03 % des Umsatzes aus; klinische Dienstleistungen wachsen jedoch mit einer CAGR von 15,65 %, da virtuelle Biotechnologieunternehmen die frühen onkologischen und seltene-Krankheiten-Pipelines dominieren. Deloitte stellte fest, dass mehr als 60 % der onkologischen Phase-II-Studien im Jahr 2025 von Unternehmen mit weniger als 50 Mitarbeitern durchgeführt wurden, die alle die GMP-Versorgung auslagerten. Catalent meldete 2024 einen Umsatzanstieg von 19 %, der durch die Aufnahme schnell abzuwickelnder onkologischer Programme angetrieben wurde. Der beschleunigte Zulassungsweg der FDA, der 2024 15 onkologische Zulassungen erteilte, ermutigt Sponsoren, kommerzielle Kapazitäten früher zu sichern und klinische und kommerzielle Abläufe unter mehrphasigen Rahmenverträgen zu integrieren.

Nach Darreichungsformat: Vorgefüllte Spritzen gewinnen durch Integration von Autoinjektor-Systemen an Bedeutung

Fläschchen machten 2025 noch immer 42,48 % des Umsatzes aus; vorgefüllte Spritzen werden jedoch voraussichtlich mit einer CAGR von 12,84 % wachsen, da patientenzentrierte Therapieregimes bei chronischen Erkrankungen zunehmend die Selbstverabreichung bevorzugen. GLP-1- und TNF-alpha-Programme verdoppelten 2024 die Spritzennachfrage bei Vetter. Die Marktgröße für sterile injizierbare Auftragsherstellung im Bereich vorgefüllter Formate profitiert von der gleichzeitigen Nachfrage nach Kartuscheneinheiten für vernetzte Insulinpens. Die FDA-Leitlinie für Kombinationsprodukte aus dem Jahr 2025 verpflichtet CDMOs, die Geräte montieren, zur Registrierung als Gerätehersteller, was strategische Allianzen zwischen Arzneimittelbefüllspezialisten und Geräteunternehmen fördert. Glasengpässe im Jahr 2024 veranlassten einige Anbieter zur Verwendung von COC/COP-Zylindern, obwohl die Validierung der Proteinadsorption weiterhin eine Hürde darstellt.

Geografische Analyse

Nordamerika erwirtschaftete 2025 37,26 % des Umsatzes dank dichter Cluster von FDA-geprüften Suiten in North Carolina, New Jersey und Maryland. Sponsoren schätzen die räumliche Nähe für die Zusammenarbeit beim Technologietransfer, und Premiumpreise gleichen höhere Arbeitskosten aus. Dennoch wird Asien-Pazifik voraussichtlich das Wachstum mit einer CAGR von 16,04 % bis 2031 anführen. Chinas Politik der „biologischen Sicherheit” fördert die inländische Befüllung und Verpackung, und WuXi Biologics' Werk in Wuxi im Wert von 200 Millionen USD veranschaulicht den Lokalisierungsschub. Indien nutzt die WHO-Präqualifizierung, um Biosimilars in kostensensible Regionen zu exportieren und damit den Bedarf weit über den eigenen lokalen Bedarf hinaus zu decken.

Das zentralisierte Prüfverfahren der EMA ermöglicht es einem einzigen qualifizierten Standort, alle EU-Mitglieder zu bedienen, was regionalen CDMOs die Flexibilität zur Skalierung bietet. Die hohen europäischen Energiepreise verengten jedoch 2024 die Margen und weckten Interesse an Kaufverträgen für erneuerbare Energien. Der Nahe Osten und Afrika sind zwar noch klein, gewinnen jedoch an Bedeutung, nachdem Saudi-Vision 2030 ein Ziel von 40 % lokaler Arzneimittelherstellung festgelegt hat, was mehrere CDMOs dazu veranlasst, Greenfield-Projekte zu planen.

Südamerika profitiert von Brasiliens vereinfachten Regeln zur Austauschbarkeit von Biosimilars, die 2024 eingeführt wurden und ausländische Joint Ventures anziehen, die in den lokalen Markt eintreten möchten. Nationale Inhaltsvorschriften bieten Volumenzusagen, die für die Finanzierung steriler Suiten entscheidend sind, und reduzieren das regulatorische Risiko für CDMOs in der Frühphase, die in die Region eintreten.

Wettbewerbslandschaft

Der Markt für sterile injizierbare Auftragsherstellung ist fragmentiert und weist eine geringe Marktkonzentration auf. Catalent, WuXi Biologics, Vetter, Pfizer CentreOne und Boehringer Ingelheim BioXcellence nutzen globale Qualitätssysteme und multiregionale Zulassungen, um langfristige Verträge zu gewinnen. Catalents Übernahme einer modularen Mikrobefüll-Plattform im Jahr 2024 erweiterte seine Reichweite in autologe Zelltherapien, ein Segment, das von Großchargenanlagen schlecht bedient wird. Eine Patentanalyse des USPTO ergab einen Anstieg der Erteilungen im Bereich der kontinuierlichen aseptischen Verarbeitung um 28 % im Jahresvergleich, was auf einen Wettlauf um Prozessinnovationen unter führenden CDMOs hindeutet.

Mittelständische Herausforderer konzentrieren sich auf Nischenfähigkeiten wie die Isolierung hochpotenter ADCs und KI-gestützte Echtzeit-Freigabe. Recipharm reduzierte Gewichtsabweichungen durch maschinell lernüberwachte Füllköpfe um 15 % und verkürzte die Chargenfreigabe von Wochen auf Tage. Der Preisdruck hält an: Die Befüll- und Verpackungspreise für Antikörper sanken zwischen 2023 und 2025 um weitere 15 %, was die Konsolidierung fördert, da Anbieter volumetrische Skaleneffekte anstreben. Engpässe bei der Isolatorversorgung verlängern die Gerätelieferzeiten auf 18 Monate, was Neueinsteiger benachteiligt und den Marktanteil etablierter Anbieter festigt.

Marktführer im Bereich sterile injizierbare Auftragsherstellung

Recipharm AB

Aenova Group

Baxter BioPharma Solutions

Catalent Inc.

Vetter Pharma-Fertigung GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Delpharm verpflichtete sich zu einer Investition von 140 Millionen USD für den Ausbau der isolatorbasierten Kapazität an seinem Standort in Boucherville, Kanada.

- Januar 2025: PCI Pharma Services schloss eine Erweiterung der EU- und US-Linien für Arzneimittel-Gerät-Kombinationen im Wert von 365 Millionen USD ab.

- Dezember 2024: Novo Holdings schloss die Übernahme von Catalent für 16,5 Milliarden USD ab und integrierte ein globales Sterilnetzwerk.

- November 2024: CordenPharma erweiterte sechs Technologieplattformen, darunter aseptische Befüllung und Verpackung, um komplexe Injektionspräparate zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie behandelt den Markt für sterile injizierbare Auftragsherstellung als den Wert, der entsteht, wenn Drittanbieter für Auftragsforschung und -herstellung (CDMOs) parenterale Arzneimittel, niedermolekulare Verbindungen, Biologika und Impfstoffe unter aseptischen Bedingungen formulieren, befüllen, verpacken und abfüllen, die den globalen cGMP-Richtlinien entsprechen.

Ausschlüsse aus dem Umfang: Die interne Produktion durch Innovatoren oder Generikahersteller, klinische Prüfchargen unterhalb des Pilotmaßstabs und nicht-sterile Darreichungsformen sind nicht im Modell enthalten.

Segmentierungsübersicht

- Nach Molekültyp

- Niedermolekulare Verbindungen

- Hochmolekulare Verbindungen / Biologika

- Nach Servicephase

- Präklinische Herstellung

- Klinische Herstellung

- Kommerzielle Herstellung

- Nach Darreichungsformat

- Fläschchen

- Vorgefüllte Spritzen

- Kartuschen

- Ampullen und Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Erfahrene Werksleiter, Qualitätsverantwortliche und Beschaffungsleiter in Nordamerika, Europa und Asien werden interviewt oder befragt, um Auslastungsraten, durchschnittliche Chargengrößen, biologische Befüllausbeuten und geplante Kapazitätserweiterungen zu validieren, sodass wir Lücken aus der Sekundärrecherche schließen können.

Desk-Research

Wir beginnen mit der Kartierung des installierten Befüll- und Verpackungs-Fußabdrucks, der regulatorischen Einreichungen und der Import-Export-Ströme durch öffentliche Datensätze wie das Drug Establishment Current Registration der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, EudraGMDP der EMA, UN-Comtrade-Handelscodes und Jahrbücher von Branchenverbänden wie der aseptischen Verarbeitungserhebung der ISPE. Jahresberichte, 10-K-Berichte und Investorenpräsentationen helfen unseren Analysten, die Outsourcing-Quoten der Kunden einzuschätzen. Kostenpflichtige Datenbanken, D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für die Verfolgung von Transaktionen, verankern Finanzsignale. Die genannten Quellen veranschaulichen unseren Ansatz und stellen keine erschöpfende Liste dar.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den globalen Produktionsvolumina steriler Arzneimittel und der durchschnittlichen Outsourcing-Durchdringung, die dann durch selektive Bottom-up-Aggregationen führender CDMO-Umsätze gegengeprüft werden. Schlüsselvariablen wie jährliche FDA-Zulassungen für Injektionspräparate, Anteil der Biologika in späten Pipeline-Phasen, Onkologie-Inzidenz, globales Wachstum der Befüll- und Verpackungskapazität sowie vorherrschende durchschnittliche Verkaufspreise fließen in eine multivariate Regression ein, die die Nachfrage prognostiziert; eine ARIMA-Überlagerung erfasst Zyklusverschiebungen. Wo Lieferantendaten fehlen, werden regionale Proxy-Quoten angewendet und später an Interview-Feedback angepasst, bevor die Basislinie festgelegt wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Anomaliescans gegenüber Handels- und Zulassungstrends sowie Varianzprüfungen gegenüber früheren Ausgaben. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch größere Werksschließungen, Kapazitätserweiterungen oder wegweisende Arzneimittelzulassungen ausgelöst werden.

Warum unsere Basislinie für sterile injizierbare Auftragsherstellung Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen voneinander ab, weil Forschungsunternehmen unterschiedliche Dienstleistungsmixe, Molekülumfänge und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören die Frage, ob vorgefüllte Darreichungsformen und Impfstoffe berücksichtigt werden, die Verwendung aggressiver biologischer ASP-Eskalatoren und der Zeitpunkt der Aktualisierung. Mordor führt jährliche Modell-Resets durch, während andere auf mehrjährige Fortschreibungen setzen, was zu Abweichungen führt. Währungsumrechnungsentscheidungen und nicht offengelegte Kapazitätsannahmen vergrößern die Streuung zusätzlich.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 16,17 Mrd. USD (2025) | ||

| 17,9 Mrd. USD (2025) | Globales Beratungsunternehmen A | berücksichtigt klinische Chargen und lässt die Währungs-Neubasierung aus |

| 17,88 Mrd. USD (2025) | Regionales Beratungsunternehmen B | wendet einen einheitlichen Biologika-Preisaufschlag ohne Kapazitätsgegenprüfungen an |

| 21,4 Mrd. USD (2024) | Fachzeitschrift C | bündelt Gerätemontageumsätze und Sekundärverpackungsumsätze |

Zusammengenommen zeigt der Vergleich, dass Mordors Zahl, wenn Umfangsabgleich, transparente Variablen und zeitnahe Aktualisierungen angewendet werden, Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie bietet, auf die sie ihre strategischen Pläne zuverlässig stützen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach ausgelagerter steriler Injektion?

Der aggregierte Umsatz wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,58 % wachsen, was auf die anhaltende Biologika-Expansion und Biosimilar-Markteinführungen zurückzuführen ist.

Welche Region wird am schnellsten Kapazitäten aufbauen?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 16,04 % verzeichnen, da China und Indien Befüll- und Verpackungssuiten im Einklang mit lokalen Biologika-Richtlinien aufbauen.

Warum gewinnen vorgefüllte Spritzen gegenüber Fläschchen an Marktanteil?

Vorgefüllte Spritzen unterstützen die Selbstverabreichung, reduzieren Dosierfehler und lassen sich problemlos in Autoinjektor-Systeme integrieren, was zu einer prognostizierten CAGR von 12,84 % für dieses Format führt.

Was hindert neue CDMOs am Markteintritt?

Der Bau einer konformen aseptischen Anlage übersteigt 200 Millionen USD und kann bis zu fünf Jahre dauern, während die Gerätelieferzeiten für Isolatoren 18 Monate überschreiten.

Welche technologischen Veränderungen sind für Sponsoren am bedeutsamsten?

Kontinuierliche aseptische Verarbeitung, modulare Mikro-Isolatoren und KI-gestützte Echtzeit-Freigabe sind zunehmend entscheidend für Vergabeentscheidungen.

Seite zuletzt aktualisiert am: