Marktgröße und Marktanteil der Probenvorbereitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.87 Milliarden US-Dollar |

| Marktgröße (2031) | 12.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Probenvorbereitung von Mordor Intelligence

Die globale Marktgröße für Probenvorbereitung wird voraussichtlich von 9,46 Milliarden USD im Jahr 2025 auf 9,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,31 % über 2026–2031 12,18 Milliarden USD erreichen. Anhaltende Investitionen in die Omics-Forschung, strengere Datenqualitätsstandards und eine verstärkte Einführung automatisierter Hochdurchsatzinstrumente in klinischen und pharmazeutischen Laboratorien treiben den Markt an. Bis 2030 werden vollautomatische Plattformen voraussichtlich einen erheblichen Marktanteil erobern, da Laboratorien den Fachkräftemangel beheben und gleichzeitig eine verbesserte Reproduzierbarkeit und Genauigkeit anstreben. Die zunehmende Implementierung von Präzisionsmedizinprogrammen in der Sekundär- und Tertiärversorgung treibt die Nachfrage nach standardisierter vorgelagerter Verarbeitung genomischer, proteomischer und metabolomischer Proben weiter an. Dieser Wandel stärkt den Einfluss von Verbrauchsmaterialienanbietern, deren proprietäre Chemikalien wiederkehrende Einnahmequellen sichern, trotz verlängerter Instrumentenaustauschzyklen. Darüber hinaus zeigen regionale Trends, dass der Markt im asiatisch-pazifischen Raum den Abstand zu etablierten Akteuren stetig verringert, unterstützt durch inländische Innovationspolitiken und die strategische Verlagerung von Bioproduktionskapazitäten.

Wichtigste Erkenntnisse des Berichts

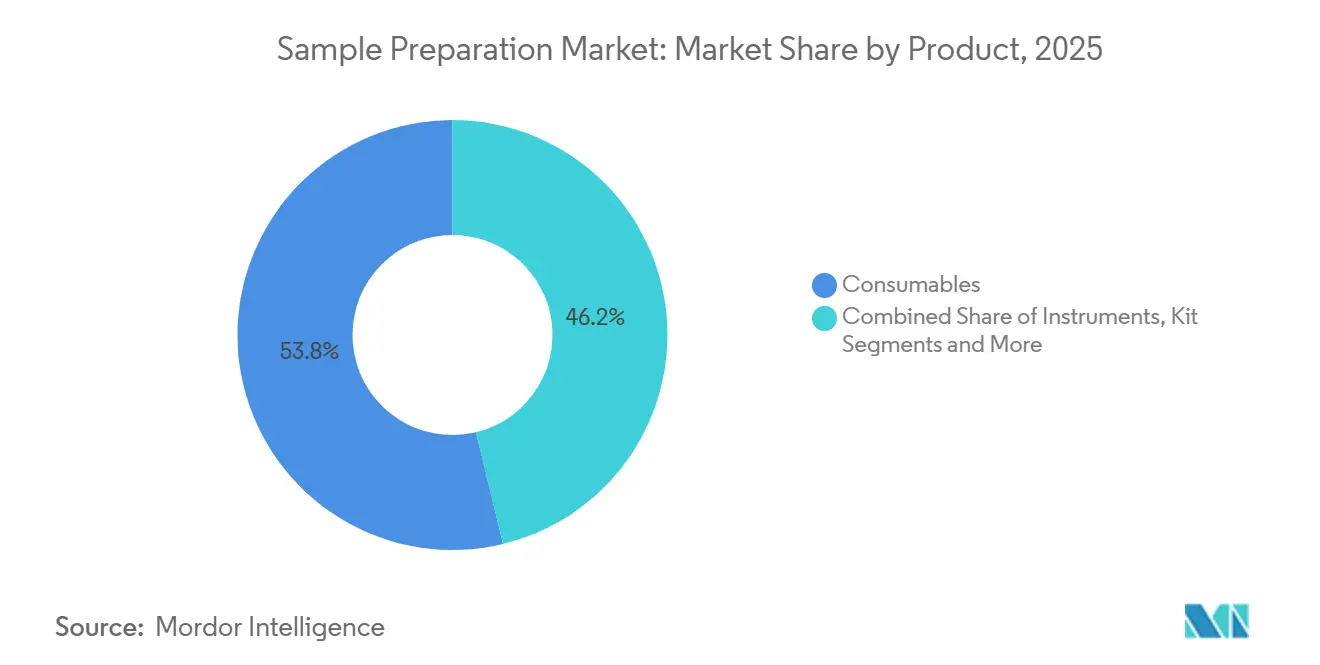

- Nach Produktkategorie entfielen im Jahr 2025 53,78 % des Marktanteils für Probenvorbereitung auf Verbrauchsmaterialien, während Kits zur Probenvorbereitung bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen werden.

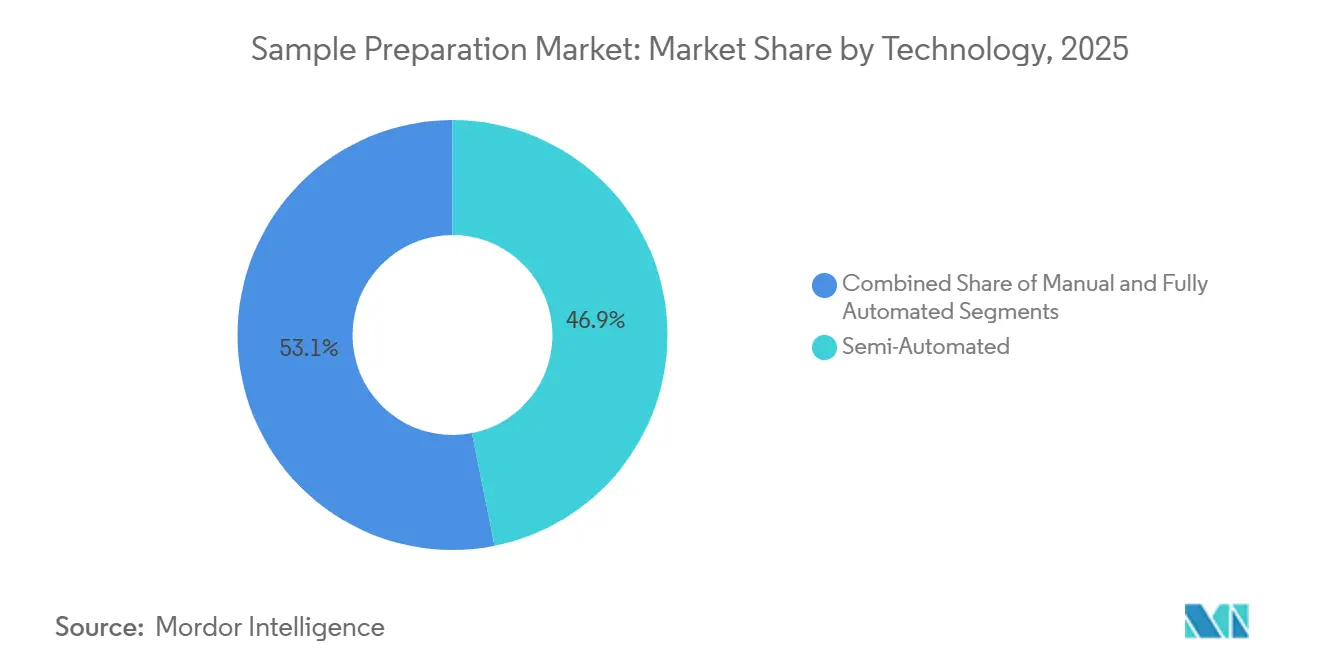

- Nach Technologie hielten halbautomatische Plattformen einen Marktanteil von 46,85 %; vollautomatische Systeme werden voraussichtlich das schnellste Wachstum mit einer CAGR von 10,22 % von 2026 bis 2031 verzeichnen.

- Nach Anwendung trug die Genomik 40,92 % des Umsatzes im Jahr 2025 bei, während die Epigenomik bis 2031 voraussichtlich mit einer CAGR von 11,55 % expandieren wird.

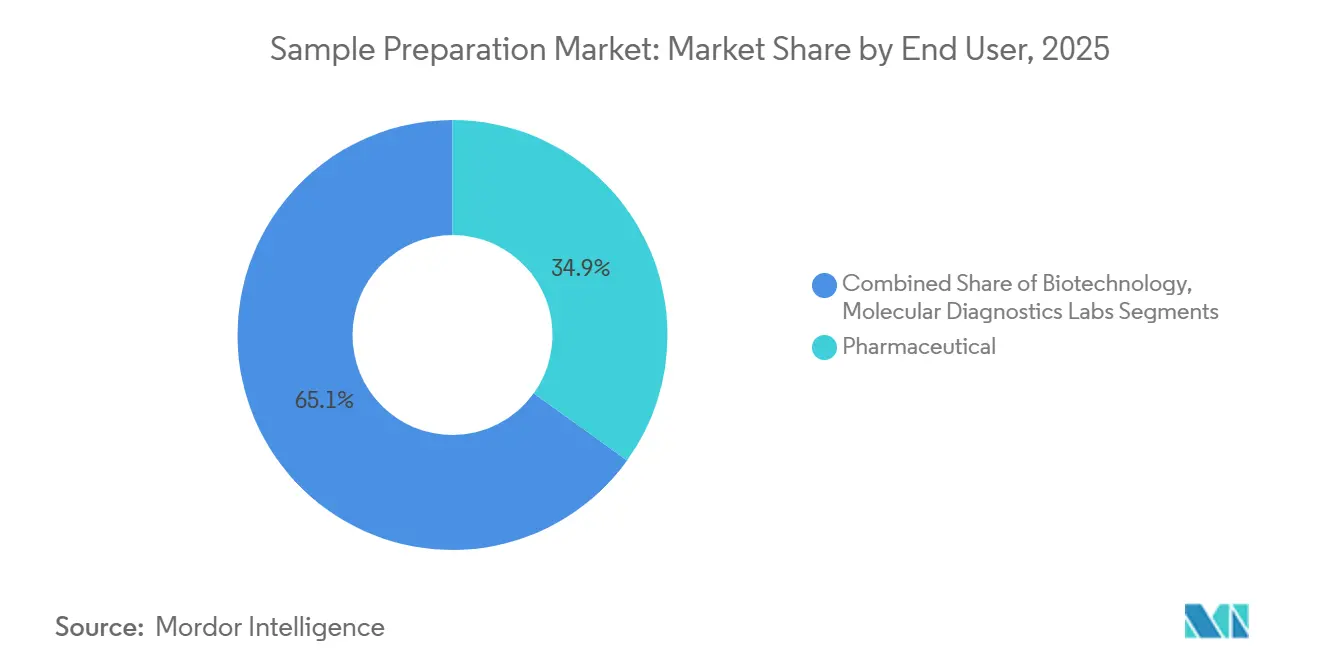

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Marktanteil von 34,92 %, während Laboratorien für molekulare Diagnostik voraussichtlich das höchste Wachstum mit einer CAGR von 10,44 % während 2026–2031 verzeichnen werden.

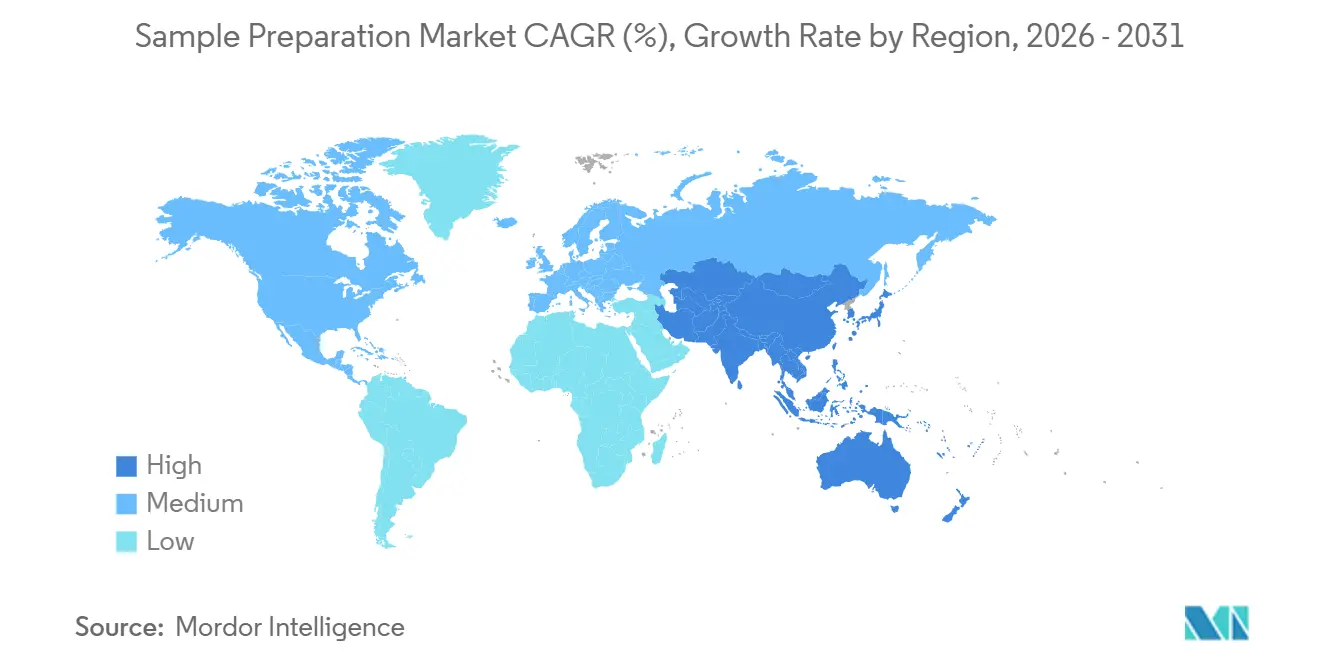

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 35,10 %, während die Region Asien-Pazifik mit einer CAGR-Prognose von 8,58 % bis 2031 das stärkste Wachstum aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Probenvorbereitung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Investitionen in die Omics-Forschung und Präzisionsmedizin | +1,2 | Global | Mittelfristig (~3–4 Jahre) |

| Wachsende Nachfrage nach automatisierter Hochdurchsatz-Probenvorbereitung zur Steigerung der Laborproduktivität | +0,9 | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Zunehmende klinische Einführung von Genomsequenzierung und Flüssigbiopsie-Diagnostik | +1,0 | Nordamerika, Kernregion Asien-Pazifik, ausgewählte EU-Märkte | Mittelfristig (~3–4 Jahre) |

| Ausweitung von Biopharma-F&E und Produktionsvolumina, die eine robuste Probenvorbereitung erfordern | +0,8 | Global, mit frühen Gewinnen in Produktionszentren im asiatisch-pazifischen Raum | Langfristig (≥5 Jahre) |

| Unterstützende staatliche Finanzierung und öffentlich-private Partnerschaften für Innovationen bei Biowissenschaftswerkzeugen | +0,7 | Nordamerika, EU, ausgewählte Länder im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Fortschritte in der Automatisierung, Mikrofluidik und Reagenzchemikalien zur Verbesserung der Workflow-Effizienz | +0,6 | Global | Mittelfristig (~3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Investitionen in die Omics-Forschung und Präzisionsmedizin

Die Integration von Multi-Omics-Daten in elektronische Patientenakten[1]K. M. Mendez, "Ein Fahrplan zur Präzisionsmedizin durch post-genomische elektronische Patientenakten," Nature Communications, nature.comtreibt bedeutende Fortschritte bei der Datenharmonisierung voran und befeuert die Nachfrage nach ausgefeilten Technologien zur Probenvorbereitung. Krankenhäuser, die einheitliche Genomik- und Proteomik-Dashboards einsetzen, haben Probeninkonsistenzen als kritischen Faktor identifiziert, der zu analytischen Abweichungen beiträgt. Um dieser Herausforderung zu begegnen, setzen sie zunehmend auf validierte, kit-basierte Workflows, die Extraktionseffizienzen über verschiedene Probentypen hinweg standardisieren, zuverlässige Ergebnisse sicherstellen und die Identifizierung umsetzbarer Biomarker ermöglichen. Dieser Wandel treibt den Markt für Probenvorbereitung voran, wobei Anbieter bestrebt sind, ihre Chemikalien für die Kompatibilität mit Sequenzierungsplattformen der nächsten Generation und hochauflösenden Massenspektrometrieplattformen zu zertifizieren. Die wachsende Überschneidung zwischen klinischen und Forschungslaboratorien, angetrieben durch gemeinsame Anforderungen an die Rückverfolgbarkeit, verändert die Marktdynamik. Als Reaktion darauf aktualisieren Regulierungsbehörden die Leitlinien zu präanalytischen Variablen, was zusätzliche Compliance-Herausforderungen schafft und die Eintrittsbarrieren für neue Marktteilnehmer erhöht.

Wachsende Nachfrage nach automatisierter Hochdurchsatz-Probenvorbereitung zur Steigerung der Laborproduktivität

Als Reaktion auf steigende Testvolumina und Personalengpässe investieren Laboratorien zunehmend in automatisierte Flüssighandhabungsstationen, die 96- oder 384-Well-Platten in weniger als einer Stunde verarbeiten können. Automatisierung erweist sich als strategischer Vorteil und liefert eine 1,8-fache Reduzierung der Probe-zu-Probe-Variation bei Proteomik-Workflows, wodurch sowohl Qualität als auch Produktivität verbessert werden. Dieser Trend treibt das Wachstum im Markt für Probenvorbereitung voran, wobei Hardware-OEMs und Reagenzspezialisten strategische Partnerschaften eingehen, um schlüsselfertige Lösungen anzubieten, die den Validierungsaufwand für Endnutzer reduzieren. Frühe Anwender berichten, dass die Umverteilung von Technikern von repetitiven Pipettieraufgaben zur Dateninterpretation nicht nur die Arbeitsmoral der Belegschaft verbessert, sondern auch die Berichtserstellungszeiten verkürzt – ein entscheidender Wettbewerbsvorteil im Auftragsforschungsmarkt. Folglich übernehmen Beschaffungsausschüsse einen umfassenderen Bewertungsrahmen und beurteilen den Return on Investment nicht nur anhand von Durchsatzkennzahlen, sondern berücksichtigen auch Opportunitätskosteneinsparungen. Diese sich entwickelnde Perspektive beschleunigt den Übergang von halbautomatischen zu vollautomatischen Plattformen und treibt die Marktakzeptanz weiter voran.

Zunehmende klinische Einführung von Genomsequenzierung und Flüssigbiopsie-Diagnostik

Die Gesamtgenomsequenzierung vollzieht den Übergang von Referenzlaboratorien zu großen regionalen Krankenhäusern und treibt ein erhebliches Wachstum im Markt für Probenvorbereitung voran. Onkologische Tests, insbesondere Flüssigbiopsien, setzen einen neuen Branchenstandard. Kliniker fordern zunehmend hochreine Nukleinsäureextrakte, um die Genauigkeit der Variantenidentifizierung sicherzustellen, selbst bei Allelfrequenzen unter 1 %. Systeme wie EMAG und ähnliche zentrifugenfreie Extraktoren gewinnen an Marktakzeptanz aufgrund ihrer Fähigkeit, Kontaminationsrisiken zu minimieren und sich nahtlos in kompakte molekularpathologische Workflows zu integrieren. Intermountain Precision Genomics veranschaulicht diesen Wandel durch die Kombination automatisierter Präanalytik mit internen Bioinformatik-Pipelines, die schnellere Berichtsbearbeitungszeiten und verbesserte Patientenmanagementresultate ermöglichen[2]Srinivasan Mani, "Genomik und Multiomik im Zeitalter der Präzisionsmedizin," Nature, nature.com. Dieser Trend fördert eine engere Zusammenarbeit zwischen Laborleitern und IT-Abteilungen, die nun gemeinsam Reagenzkits und Datenpipelines als Teil einer einheitlichen Beschaffungsstrategie festlegen. Diese integrierten Beschaffungsentscheidungen beschleunigen die Anbieterkonsolidierung, da Käufer zunehmend Lieferanten bevorzugen, die sowohl Reagenzien als auch Informatikunterstützung im Rahmen eines einzigen Service-Level-Agreements (SLA) anbieten.

Ausweitung von Biopharma-F&E und Produktionsvolumina, die eine robuste Probenvorbereitung erfordern

Da Zelltherapie- und mRNA-basierte Produkte die Landschaft dominieren, sehen sich Auftragsforschungs- und Produktionsorganisationen aufgrund strenger Chargenfreigabeanalytik mit einem Anstieg der täglichen Probenanzahl konfrontiert. Biopharma-Auftraggeber priorisieren ihrerseits Instrumente zur Probenvorbereitung, die jeden Schritt für Compliance-Audits sorgfältig dokumentieren und sich nahtlos in Fertigungsausführungssysteme integrieren. Dieser verstärkte Fokus auf Compliance drängt den Markt für Probenvorbereitung in Richtung Plattformen, die Barcode-Lesegeräte, elektronische Chargenprotokolle und automatisierte Reagenzchargenverifizierung integrieren. Anbieter, die diese Funktionen vorweisen können, erzielen höhere Erneuerungsraten für Verbrauchsmaterialien, ein Trend, der durch regulatorische Protokolle angetrieben wird, die die Kontinuität validierter Kits während klinischer Phasen vorschreiben. Darüber hinaus unterstreicht die Hinwendung der Branche zu schonenderen Lysierungschemikalien – weg von aggressiven Lösungsmitteln – die Herausforderung, hohen Durchsatz mit der Erhaltung biologischer Aktivität in Einklang zu bringen. Durch die Feinabstimmung der Parameter zur Probenvorbereitung im Einklang mit Rahmenbedingungen für kritische Qualitätsattribute stärken Hersteller subtil die Robustheit ihrer CMC-Dossiers.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten vollautomatischer Plattformen zur Probenvorbereitung | −0,7 | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Mangel an qualifiziertem Personal für den Betrieb und die Wartung anspruchsvoller Systeme | −0,6 | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (~3–4 Jahre) |

| Strenge regulatorische Anforderungen für klinische Reagenzien, die die Markteinführungszeit verlängern | −0,5 | Nordamerika und EU | Mittelfristig (~3–4 Jahre) |

| Lieferkettenanfälligkeiten bei Spezialenzymen, Magnetkügelchen und Kunststoffen | −0,4 | Global, akut im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten vollautomatischer Plattformen zur Probenvorbereitung

Die hohen Kosten umfassender Workstations, die häufig 100.000 USD übersteigen, stellen eine erhebliche Barriere für kleine Laboratorien und preissensible Regionen dar und beeinträchtigen die Marktakzeptanz. Darüber hinaus machen jährliche Betriebsausgaben, einschließlich Serviceverträge, Kalibrierungen und proprietäre Verbrauchsmaterialien, 15 % bis 20 % des Listenpreises der Workstation aus, was Laboratorien zu vorsichtigen Budgetierungsstrategien veranlasst. Diese Kostendynamik hat den Markt für Probenvorbereitung segmentiert: Hochdurchsatz-Referenzzentren rechtfertigen Investitionen in Premium-Geräte, während Gemeinschaftskrankenhäuser modulare Systeme oder Reagenzmiete-Modelle bevorzugen, um die Kosteneffizienz zu optimieren. Als Reaktion darauf bringen Anbieter strategisch skalierbare Systeme mit Kerndecks auf den Markt, die für optionale Module ausgelegt sind. Diese Systeme ermöglichen es Laboratorien, Magnetkügelchen- oder Vakuumfiltrationseinheiten hinzuzufügen, wenn die Nachfrage wächst, und passen sich so an sich entwickelnde betriebliche Anforderungen an. Diese Modularität verlängert nicht nur die Lebensdauer von Anlagen, sondern reduziert auch das Risiko technologischer Obsoleszenz, verbessert die Wiederverkaufswerte auf dem Sekundärgerätemarkt und stärkt die Wettbewerbsfähigkeit des Marktes.

Mangel an qualifiziertem Personal für den Betrieb und die Wartung anspruchsvoller Systeme

Die zunehmende Komplexität der Technologien zur Probenvorbereitung schafft eine erhebliche Qualifikationslücke im Markt, wobei Laboratorien vor Herausforderungen bei der Rekrutierung und Bindung von qualifiziertem Personal stehen, das fortschrittliche automatisierte Systeme bedienen und Fehler beheben kann. Dieses Problem ist besonders kritisch in wachstumsstarken Segmenten wie Proteomik und Epigenomik, wo komplizierte Workflows zur Probenvorbereitung sowohl technisches Fachwissen als auch ein gründliches Verständnis der Instrumentenfunktionalität erfordern. Die verlängerten Einarbeitungszeiten für neues Personal verzögern die Implementierung von Automatisierung und verringern die anfängliche Produktivität, was zu Zögerlichkeit bei Laborleitern führt, in Automatisierungslösungen zu investieren. Als Reaktion darauf führen Systemanbieter fortschrittliche Benutzeroberflächen, Fernüberwachungsfunktionen und umfassende Schulungsprogramme ein. Die Personalentwicklung bleibt jedoch eine wichtige Marktbeschränkung. Dieser Mangel an qualifiziertem Personal treibt die Nachfrage nach cloud-verbundenen Instrumenten voran, die Ferndiagnose und -betrieb ermöglichen. Diese Lösungen ermöglichen es zentralisiertem Fachwissen, mehrere Laborstandorte zu unterstützen und die Abhängigkeit von Vor-Ort-Spezialisten zu reduzieren, wie Malvern Panalytical im Oktober 2024 hervorgehoben hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien treiben wiederkehrende Einnahmequellen an

Im Jahr 2025 dominierten Verbrauchsmaterialien den Markt für Probenvorbereitung mit einem Anteil von 53,78 % und entwickelten sich zur wichtigsten Einnahmequelle für Anbieter. Diese starke Position ist auf konsistente Wiederkaufzyklen zurückzuführen; jeder Test ist auf Extraktionssäulen, Kügelchen oder Pufferkits angewiesen, was stabile Cashflows sicherstellt, die von Kapitalausrüstungszyklen unberührt bleiben. Im Bereich der Verbrauchsmaterialien werden Kits zur Probenvorbereitung voraussichtlich mit einer CAGR von 9,02 % von 2026 bis 2031 wachsen und damit das Wachstum allgemeiner Reagenzien übertreffen. Dieser Wandel wird durch die Präferenz der Laboratorien für methodenvalidierte Kits angetrieben, die die Variabilität zwischen Bedienern reduzieren. Der Trend ist besonders bei Flüssigbiopsie-Workflows ausgeprägt, wo Kits für die Extraktion zellfreier DNA eine überlegene Ausbeute aus minimalen Plasmavolumina erzielen. Darüber hinaus gewinnt ein Anbieter, sobald sich ein Labor auf eine proprietäre Chemikalie festgelegt hat, die mit spezifischen Instrumenten verknüpft ist, eine verbesserte Preissetzungsmacht über Verbrauchsmaterialien. Dieser Trend motiviert Anbieter, Kartuschen und Säulen zu entwickeln, die entweder physisch oder elektronisch mit ihren Plattformen kompatibel sind, und stärkt so die Kundenbindung.

Nach Technologie: Automatisierung verändert Laborabläufe

Im Jahr 2025 hielten halbautomatische Technologien einen Anteil von 46,85 % am Markt für Probenvorbereitung und sprachen Laboratorien an, die moderate Durchsatzverbesserungen ohne vollständige Umgestaltung ihrer Abläufe anstreben. Diese Systeme integrieren häufig Tischgeräte zur Magnetkügelchenverarbeitung mit manuellen Pipettierstationen und schaffen so eine Balance zwischen Kosten und Leistung. Vollautomatische Plattformen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 10,22 % wachsen, angetrieben durch steigende Arbeitskosten und strenge Reproduzierbarkeitsstandards. Laboratorien, die vollautomatische Lösungen eingeführt haben, heben häufig zusätzliche Vorteile hervor, darunter verbesserte Rückverfolgbarkeit und reduzierte Kreuzkontamination, die beide kostspielige Wiederholungsläufe verringern. Darüber hinaus erhöht die Verlängerung der Lebensdauer von Automatisierungshardware durch Software-Updates, die neue Protokolle aus der Ferne bereitstellen, deren Attraktivität für Budgetausschüsse, die die Gesamtbetriebskosten bewerten.

Nach Anwendung: Genomik behauptet Führungsposition

Die Genomik hielt im Jahr 2025 einen beherrschenden Marktanteil von 40,92 % im Markt für Probenvorbereitung, gestützt durch ausgereifte kommerzielle Sequenzierungsplattformen und etablierte Erstattungswege. Obwohl das Wachstum des Segments nun hinter aufstrebenden Bereichen zurückbleibt, steigt seine absolute Marktgröße weiter, da die Sequenzierungslesetiefe zunimmt und Pan-Krebs-Panels in Standard-Testmenüs aufgenommen werden. Die Epigenomik verzeichnet unterdessen eine prognostizierte CAGR von 11,55 % für 2026–2031, was das gestiegene Interesse an Methylierungs- und Chromatinzugänglichkeitsmarkern als Prädiktoren für den Krankheitsverlauf widerspiegelt. Die Einzelzell-Epigenomikanalyse multipliziert den Datenreichtum pro Probe und steigert die Nachfrage nach Verbrauchsmaterialien weiter, da jede Zelle zu einem separaten Bibliotheksvorbereitungsereignis wird. Indem die Epigenomik neue Kit-Entwicklungen vorantreibt, erhöht sie indirekt die Innovationsrate für Kernchemikalien, die später in Genomik- und Transkriptomikroutinen zurückfließen.

Nach Endnutzer: Pharmaunternehmen führen die Einführung an

Pharmaunternehmen erfassten im Jahr 2025 34,92 % der Marktgröße für Probenvorbereitung, was ihre umfangreichen klinischen Studienpipelines und strengen regulatorischen Dokumentationsstandards widerspiegelt. Ihre Kaufentscheidungen setzen häufig Branchenmaßstäbe; daher gewinnen Anbieter, die Pharmaverträge sichern, nicht nur Volumen, sondern auch Glaubwürdigkeit, die in akademische und Krankenhaussegmente ausstrahlt. Laboratorien für molekulare Diagnostik werden jedoch bis 2031 mit einer CAGR von 10,44 % prognostiziert, angetrieben durch erweiterte Testmenüs für Onkologie und seltene Krankheiten. Diese Laboratorien priorisieren schlüsselfertige Plattformen, die minimalen Handaufwand mit LIS-Konnektivität kombinieren – Merkmale, die die Bearbeitungszeit von Patientenergebnissen direkt beeinflussen. Der stetige Übergang genetischer Tests in kommunale Krankenhausumgebungen unterstreicht den Bedarf an benutzerfreundlichen Instrumenten, die nur begrenzte Fachaufsicht erfordern, und prägt zukünftige Produktdesign-Roadmaps.

Geografische Analyse

Nordamerika führt den Markt für Probenvorbereitung mit einem Marktanteil von 35,10 % an, gestützt durch starke staatliche Forschungsförderungen, schnelle Einführung von Laborautomatisierung der nächsten Generation und eine Konzentration von Biopharma-Hauptsitzen. Der regulatorische Rahmen der Region, geleitet von FDA- und CLIA-Standards, setzt präanalytische Qualitätskontrollen durch und treibt die Nachfrage nach standardisierten Kits und rückverfolgbaren Workflows voran. Partnerschaften, wie die von QIAGEN mit Bio-Manguinhos/Fiocruz, verdeutlichen die Bemühungen etablierter Anbieter, nordamerikanische Lösungen für aufstrebende Märkte im Bereich der öffentlichen Gesundheit anzupassen, die globale Präsenz zu stärken und Produkte an unterschiedliche Ressourcen anzupassen. Folglich kanalisieren akademische medizinische Zentren, die nach Differenzierung streben, Investitionen in Einzelzell-Multi-Omics-Plattformen. Dies steigert den Verbrauchsmaterialiendurchsatz, selbst wenn Instrumenteninstallationen stagnieren. Der regionale Markt tendiert zu integrierten, compliance-fokussierten Lösungen, die die Dokumentation für Akkreditierungszyklen rationalisieren.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum, angetrieben durch einen Anstieg der pharmazeutischen Produktion und robuste staatliche Anreize, die inländische Biotech-Ökosysteme stärken. Chinas Fünfjahrespläne weisen erhebliche Mittel für hochwertige Instrumente zu und drängen lokale Laboratorien dazu, Zwischentechnologien zu überspringen und vollautomatische Workflows zu bevorzugen. In Japan und Südkorea treibt eine alternde Bevölkerung die Nachfrage nach molekulardiagnostischen Tests voran, insbesondere in der Onkologie und bei Erbkrankheiten. Der Aufstieg von Software in Landessprachen und kleineren Reagenzpackungsgrößen unterstreicht das Potenzial regionaler Anpassung bei der Gewinnung von Marktanteilen, während die Kernchemikalien intakt bleiben. Insbesondere haben jüngste geopolitische Störungen die Bedeutung der Lieferkettenstabilität unterstrichen und multinationale Unternehmen dazu veranlasst, Produktionszentren in der Region einzurichten, um Ausschreibungen zu sichern.

Europas Branche für Probenvorbereitung gedeiht durch Initiativen wie Horizont Europa, die Mittel in Omics-Projekte lenken, die eine sorgfältige Probenhandhabung erfordern. EU-Mandate zur Labornachhaltigkeit lösen einen Wandel hin zu umweltfreundlichen Verbrauchsmaterialien aus und fordern Anbieter auf, Kits zu entwickeln, die Umweltschäden minimieren und gleichzeitig die Ausbeute maximieren. Der Aufstieg akademisch-industrieller Partnerschaften beschleunigt die Entwicklung spezialisierter Extraktionschemikalien und bringt Start-ups hervor, die durch Lizenzvereinbarungen mit Branchenriesen gedeihen. Gleichzeitig erhöhen die strengen Datenschutzmandate der DSGVO die Nachfrage nach sicherer, prüfungskonformer Instrumentensoftware und gestalten Beschaffungsentscheidungen neben traditionellen Leistungsbenchmarks um. Insgesamt stärken diese Dynamiken Europas zentrale Rolle als Trendsetter in globalen Regulierungs- und Nachhaltigkeitsbewegungen.

Wettbewerbslandschaft

Der Markt für Probenvorbereitung weist eine mäßig konzentrierte Struktur auf, in der etablierte multinationale Anbieter mit agilen, anwendungsfokussierten Spezialisten koexistieren. Führende Unternehmen nutzen umfangreiche Produktportfolios und globale Servicenetzwerke, sehen sich jedoch zunehmendem Wettbewerb durch aufstrebende Akteure gegenüber. Diese Neueinsteiger, ausgestattet mit mikrofluidischen und KI-gestützten Plattformen, bieten vergleichbare Leistung in kleineren, effizienteren Designs. Strategische Kooperationen, wie die Partnerschaft zwischen Agilent und Thermo Fisher zur gemeinsamen Entwicklung von Kontrollprotokollen, deuten auf eine Wettbewerbsverschiebung von proprietärer Bindung hin zu Ökosystemeffizienz hin. Gleichzeitig schaffen sich mittelständische Unternehmen verteidigbare Nischen, indem sie Chemikalien für spezifische Probenmatrizen optimieren, wie extrazelluläre Vesikel oder FFPE-Gewebe mit geringem Eingangsmaterial. Dieser Ansatz validiert eine Segmentierungsstrategie, die Probenkomplexität über Instrumentendurchsatz stellt.

Marktchancen entstehen bei kosteneffizienten Automatisierungslösungen für Laboratorien mit mittlerem Volumen, integrierten Probe-zu-Antwort-Workflows für Point-of-Care-Diagnostik und Verbrauchsmaterialien, die auf neue Analyten wie zellfreie RNA zugeschnitten sind. Disruptive Technologien, einschließlich lösungsmittelfreier Lyse und kügelchenfreier Bindungsmatrizen, gewinnen bei Umwelttestlaboratorien an Bedeutung, die die Entsorgungskosten für Gefahrstoffe reduzieren möchten. Die Wettbewerbsanalyse zeigt, dass Anbieter, die zertifizierte End-to-End-Workflows liefern können – einschließlich Reagenzien, Instrumente und Bioinformatik – höhere Kundenbindungsraten erzielen. Dieser Trend unterstreicht die Präferenz der Laboratorien für rationalisierte Einzelanbieter-Supportmodelle.

Die technologische Differenzierung im Markt hängt nun von der Reduzierung von Kreuzkontaminationen, der Minimierung des Handaufwands und der Sicherstellung der nachgelagerten Kompatibilität ab. Thermo Fishers AccelerOme-Plattform veranschaulicht diesen Trend durch das Angebot vorvalidierter Methoden und selbstversiegelnder Reagenzkartuschen, die Bedienerfehler bei der Probenvorbereitung für Proteomik erheblich reduzieren. Ähnliche Schritte von Wettbewerbern legen nahe, dass schlüsselfertige Validierungspakete schnell zu einer Basiserwartung statt zu einem Premium-Merkmal werden.

Branchenführer im Bereich Probenvorbereitung

Thermo Fisher Scientific

Agilent Technologies

Merck KGaA (MilliporeSigma)

Danaher Corporation

QIAGEN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Thermo Fisher Scientific aktualisierte seine automatisierte Plattform zur Probenvorbereitung AccelerOme mit einer Funktion zum Fernherunterladen von Workflows, die die Protokollbereitstellung über globale Labnetzwerke von einem zentralen Hub aus ermöglicht.

- Dezember 2024: Hamilton Company stellte ein modulares Deck mit mittlerem Durchsatz vor, das schrittweise Automatisierungsaufrüstungen ermöglicht und auf ressourcenbeschränkte klinische Laboratorien abzielt, die eine schrittweise Einführung anstreben.

- November 2024: Beckman Coulter Life Sciences veröffentlichte ein umweltfreundliches Extraktionskit, das den Kunststoffabfall durch nachfüllbare Reagenzbehälter um 40 % reduziert und damit europäischen Initiativen für grüne Laboratorien entspricht.

- Oktober 2024: Agilent Technologies stellte das 5977B High Efficiency Source GC/MSD System auf der Pekinger Konferenz für Instrumentalanalyse vor. Dieses System ermöglicht den Nachweis von Schadstoffen auf einem 10-mal niedrigeren Niveau als bestehende Einzelquadrupol-Systeme und reduziert gleichzeitig die Anforderungen an das Probenvolumen und die Vorbereitungszeit.

- September 2024: QIAGEN erweiterte seine Zusammenarbeit mit Bio-Manguinhos/Fiocruz, um die Blutscreening-Kapazitäten in Brasilien zu verbessern und molekularbiologische Technologien sowie maßgeschneiderte Lösungen für Initiativen im Bereich der öffentlichen Gesundheit bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Probenvorbereitung als alle Instrumente, halb- und vollautomatisierten Workstations, Verbrauchsmaterialien und gebrauchsfertigen Kits, die biologische oder chemische Proben in homogene Aliquots für analytische Techniken wie Sequenzierung, Chromatographie oder Spektroskopie umwandeln.

Ausschlüsse aus dem Geltungsbereich: Wir schließen histopathologische Gewebeprozessoren und Verbrauchsmaterialien aus, die ausschließlich mit nachgelagerten Analysegeräten gebündelt sind.

Segmentierungsübersicht

- Nach Produkt

- Instrumente zur Probenvorbereitung

- Extraktionssysteme

- Automatisierte Workstations

- Verdampfungssysteme

- Flüssighandhabungsplattformen

- Sonstige Instrumente

- Verbrauchsmaterialien

- Kits zur Probenvorbereitung

- Reinigungskits

- Isolierungskits

- Extraktionskits

- Zubehör und Software

- Instrumente zur Probenvorbereitung

- Nach Technologie

- Manuell

- Halbautomatisch

- Vollautomatisch

- Nach Anwendung

- Genomik

- Proteomik

- Epigenomik

- Sonstige Anwendungen

- Nach Endnutzer

- Pharmaunternehmen

- Biotechnologieunternehmen

- Laboratorien für molekulare Diagnostik

- Akademische und Forschungseinrichtungen

- Auftragsforschungsorganisationen und Auftragsforschungs- und Produktionsorganisationen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Laborleiter, Genomik-Dienstleister, Reagenzienhändler und Automatisierungsingenieure in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse kalibrieren Auslastungsraten, Kit-Ersatzzyklen und aufkommende Adoptionsauslöser, die sekundäres Material allein nicht aufdecken kann.

Desk Research

Wir prüfen erstklassige öffentliche Datensätze, NIH RePORTER, Eurostat Prodcom, UN Comtrade HS 8479/9027-Handelsströme sowie FDA/EMA-Gerätemeldungen, um installierte Basen und Handelsvolumina zu kartieren.

Unser Team durchsucht anschließend Analytical Chemistry, AACC- und SLAS-Briefs, Unternehmens-10-Ks, Investorenpräsentationen, Questel-Patentanzahlen, D&B Hoovers-Finanzdaten und Factiva-Nachrichten, um Umsatzaufteilungen und Technologiediffusion zu verfeinern.

Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen unterstützen die Datenerfassung und -prüfung.

Marktgröße & Prognose

Unser Modell beginnt Top-down, indem es den globalen Bestand an Extraktionssystemen und Liquid-Handlern aus Produktions- und Handelsdaten rekonstruiert und anschließend Kit-Pull-through-Quoten, regionale Omics-Test-Penetration und durchschnittliche Verkaufspreise einbezieht. Lieferanten-Roll-ups und Kanalprüfungen liefern Bottom-up-Anker, die die Gesamtwerte anpassen. Zu den wichtigsten Variablen zählen geförderte Omics-Projekte, Sequenzierungsvolumina, Kit-Preiserosion, Automatisierungsgrad und klinische Studienbeginne. Eine multivariate Regression mit ARIMA-Glättung prognostiziert die Nachfrage bis 2030, während eine Szenarioanalyse gegen Finanzierungs- oder politische Schocks absichert.

Datenvalidierung & Aktualisierungszyklus

Wir führen Anomalie-Flags, Peer-Reviews und Varianzprüfungen vor der Freigabe durch. Berichte werden alle zwölf Monate aktualisiert; wesentliche Ereignisse lösen zwischenzeitliche Anpassungen aus, und ein abschließender Durchgang stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für Probenvorbereitung Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Geltungsbereiche, Basisjahre oder Währungsannahmen wählen. Mordor-Analysten liefern durch die Abgrenzung des Marktes auf die laboratorische Probenvorbereitung und die jährliche Aktualisierung der Daten einen stabileren Referenzwert.

Wir stellen fest, dass andere möglicherweise halbautomatisierte Systeme auslassen, Probenvorbereitungsreagenzien mit breiteren analytischen Verbrauchsmaterialien zusammenführen oder auf ältere Wechselkurse zurückgreifen – all dies verschiebt die Gesamtwerte gegenüber Mordors Sichtweise für 2025.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 9,46 Mrd. | Mordor Intelligence | - |

| USD 8,39 Mrd. | Global Consultancy A | Lässt halbautomatisierte Systeme aus; verwendet ASP-Set von 2023 |

| USD 8,63 Mrd. | Industry Research Group B | Vermischt Probenvorbereitungsreagenzien mit allgemeinen analytischen Einwegartikeln |

| USD 9,72 Mrd. | Business Analytics Firm C | Fügt Präparationswerkzeuge für Elektronenmikroskopie hinzu; wendet Währungsdurchschnitte von 2024 an |

Diese Kontraste zeigen, dass unser klar abgegrenzter Geltungsbereich, transparente Variablen und regelmäßige Aktualisierungen Mordors Baseline zu einer ausgewogenen, reproduzierbaren Grundlage für strategische Entscheidungen machen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für Probenvorbereitung bis 2031 erreichen?

Das Segment wird voraussichtlich bis 2031 12,18 Milliarden USD erreichen, was einer CAGR von 4,31 % entspricht.

Welche Produktkategorie hat den größten Umsatzanteil bei der Probenvorbereitung?

Verbrauchsmaterialien dominieren mit einem Anteil von 53,78 % im Jahr 2025, gestützt durch wiederkehrende Kit- und Reagenzverkäufe.

Wie schnell werden vollautomatische Systeme zur Probenvorbereitung voraussichtlich wachsen?

Sie werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,22 % expandieren, da Laboratorien einen höheren Durchsatz und bessere Reproduzierbarkeit anstreben.

Warum gewinnt die Probenvorbereitung für Epigenomik an Dynamik?

Die Epigenomik verzeichnet eine CAGR von 11,55 %, da Chromatin- und Methylierungsmarker in der translationalen Forschung und Onkologiediagnostik unverzichtbar werden.

Welche Region verzeichnet die schnellste Einführung von Technologien zur Probenvorbereitung?

Der asiatisch-pazifische Raum führt das Wachstum an, angetrieben durch die Ausweitung der Bioproduktionskapazitäten und staatliche Biotech-Anreize.

Wie gehen Anbieter die Qualifikationslücke bei fortgeschrittenen Workflows zur Probenvorbereitung an?

Hersteller integrieren geführte Workflow-Software und Ferndiagnose, sodass weniger Vor-Ort-Spezialisten für den Betrieb und die Wartung automatisierter Systeme benötigt werden.

Seite zuletzt aktualisiert am: