Marktgröße und Marktanteil für post-akute Versorgung (PAC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.97 Billionen US-Dollar |

| Marktgröße (2031) | 1.35 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

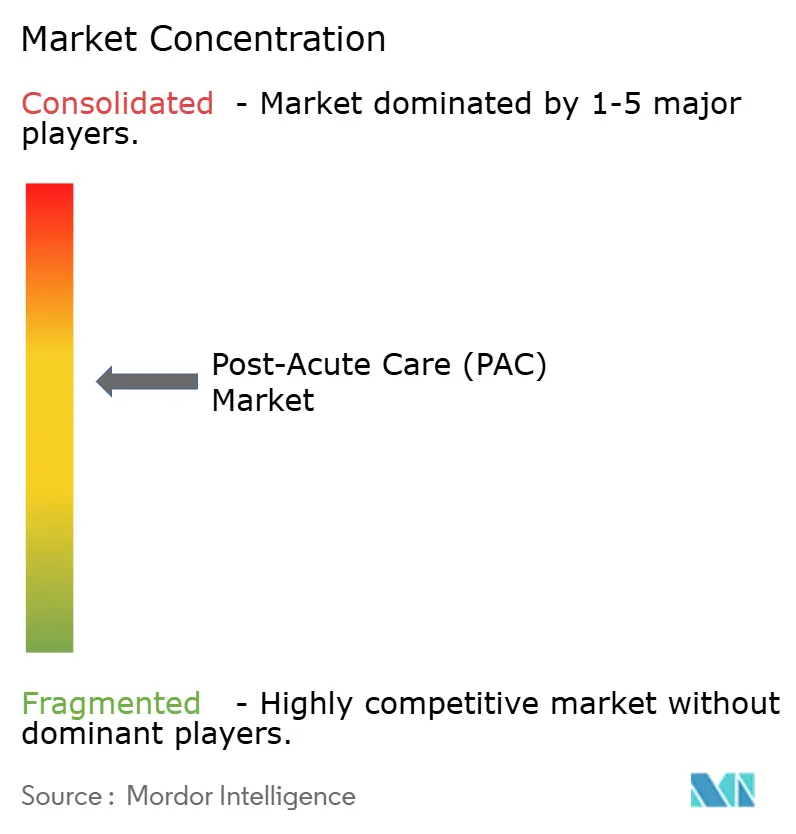

| Marktkonzentration | Mittel |

Hauptakteure-market---MP.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für post-akute Versorgung (PAC) von Mordor Intelligence

Die Marktgröße für post-akute Versorgung wird im Jahr 2026 auf 0,97 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,91 Billionen USD, mit Projektionen für 2031 von 1,35 Billionen USD, was einem Wachstum von 6,82 % CAGR über den Zeitraum 2026–2031 entspricht. Die demografische Alterung, die Prävalenz chronischer Erkrankungen und Zahleranreize, die niedrigere Wiederaufnahmeraten belohnen, stärken gemeinsam die stetige Nachfrage. Technologiegestützte häusliche Pflege, Fernüberwachung und datengesteuerte Triage gestalten die Zuteilung des Leistungsmix neu, während die Optimierung der Medicare-Advantage-Netzwerke mehr Fälle zu Anbietern lenkt, die bei Ergebnissen herausragen [1]Centers for Medicare & Medicaid Services, "Nationale Gesundheitsausgabenprognosen," cms.gov . Marktteilnehmer, die Analysen, Flexibilität der Belegschaft und einrichtungsübergreifende Koordination harmonisieren, sind gut positioniert, um die nächste Wachstumsphase im Markt für post-akute Versorgung zu erschließen. Kapazitätsengpässe in institutionellen Einrichtungen, anhaltende Arbeitskräftemangel in der Pflege und neue Qualitätskennzahlen erweitern die Chancen für digitale Plattformen, KI-gestützte Rehabilitation und häusliche Akutversorgungsleistungen. Der regulatorische Schwung – von der Ausnahmeregelung für akute Krankenhausversorgung zu Hause bis hin zu erweiterten wertbasierten Einkaufsregeln für Fachpflegeeinrichtungen – lenkt Kapital weiterhin weg von veralteten Bestandsgebäuden hin zu skalierbaren hybriden Modellen, die Vor-Ort- und virtuelle Interventionen verbinden.

Wichtigste Erkenntnisse des Berichts

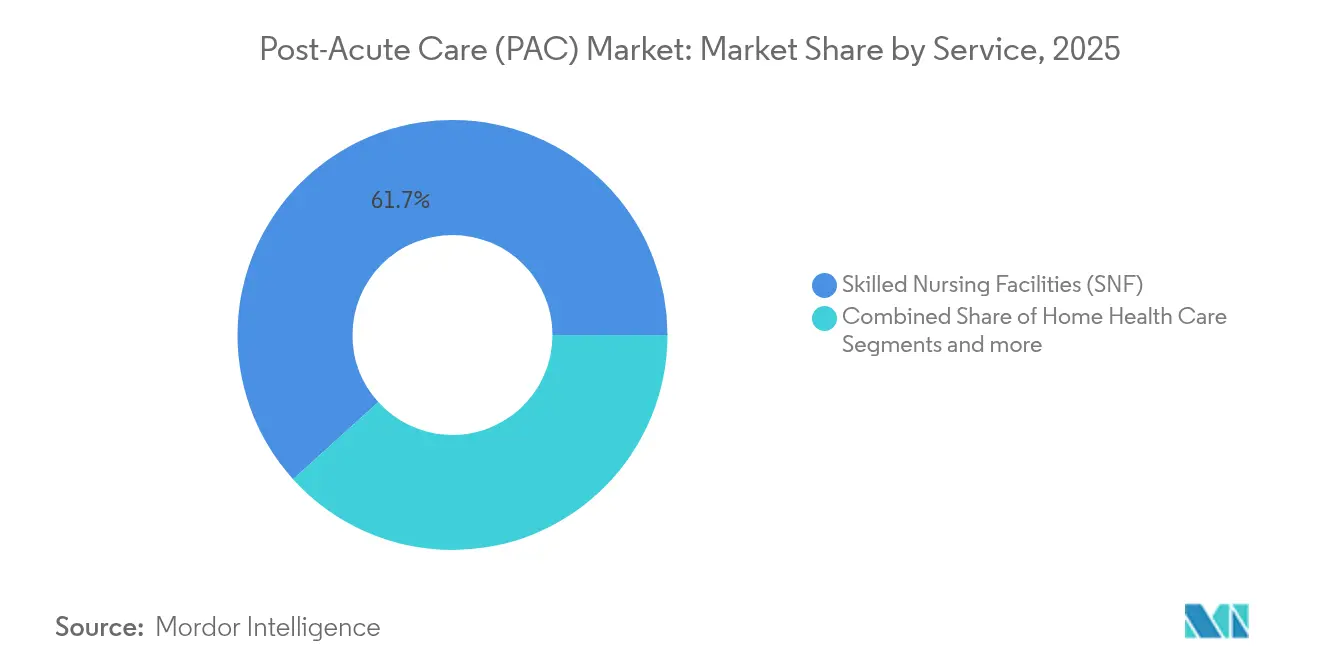

- Nach Dienstleistung hielten Fachpflegeeinrichtungen im Jahr 2025 einen Marktanteil von 61,70 % am Markt für post-akute Versorgung, während die häusliche Gesundheitsversorgung bis 2031 voraussichtlich mit einer CAGR von 7,30 % wachsen wird.

- Nach Patiententyp entfiel auf die ältere Bevölkerungsgruppe im Jahr 2025 ein Anteil von 60,75 % an der Marktgröße für post-akute Versorgung; das Erwachsenensegment verzeichnet mit einer CAGR von 7,32 % das schnellste Wachstum.

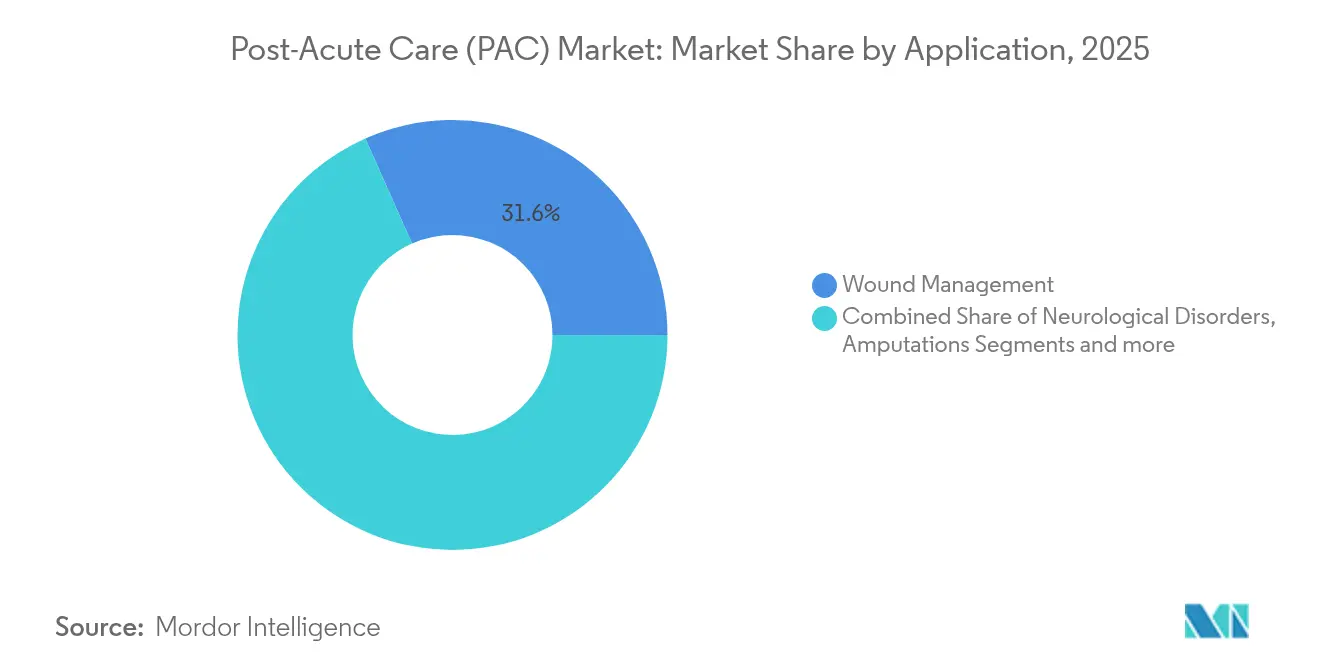

- Nach Anwendung dominierte das Wundmanagement mit einem Umsatzanteil von 31,64 % im Jahr 2025; die Rehabilitation bei neurologischen Erkrankungen soll bis 2031 mit einer CAGR von 7,41 % wachsen.

- Nach Einrichtungstyp behielt die institutionsbasierte Versorgung im Jahr 2025 einen Anteil von 67,10 % an der Marktgröße für post-akute Versorgung, während häusliche Dienstleistungen mit einer CAGR von 7,50 % voranschreiten.

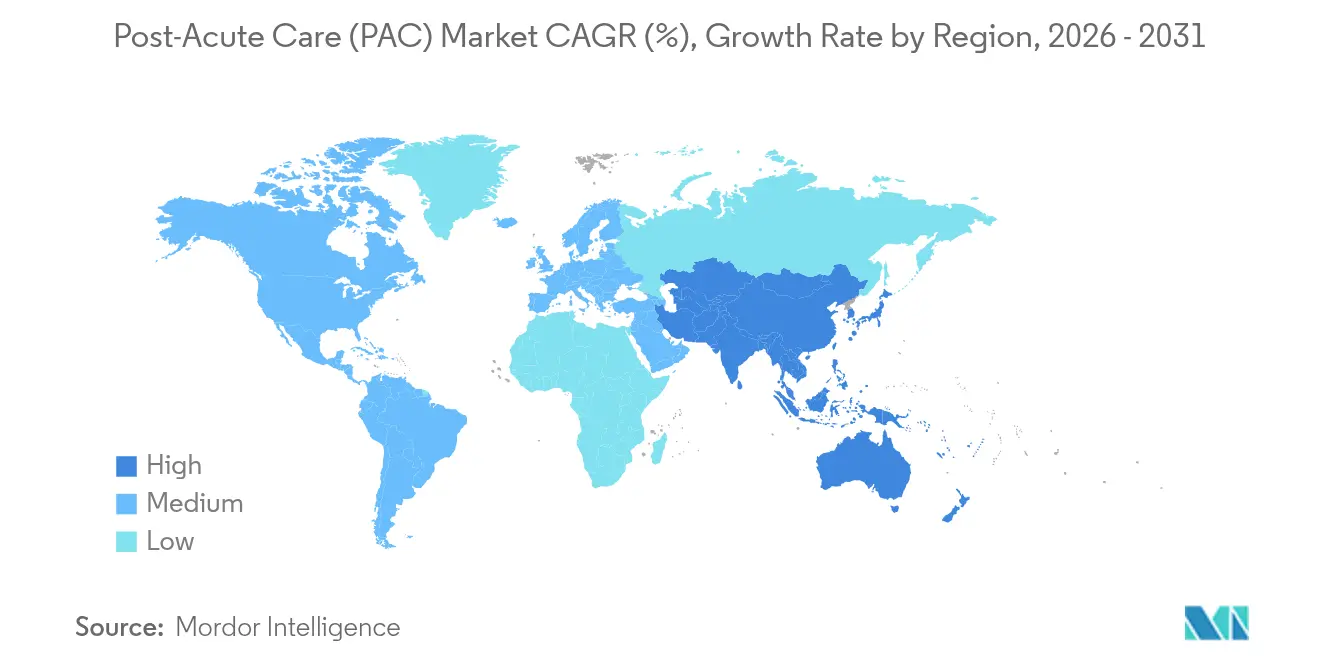

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,95 %, während Asien-Pazifik mit einer CAGR von 7,60 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Post-Acute Care (PAC) Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Erkrankungen | +1.8% | Global – insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +2.1% | Global – am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung zu häuslichen Krankenhausmodellen | +1.2% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Medicare-Advantage-Netzwerkanalysen | +0.9% | Vorwiegend Nordamerika | Mittelfristig (2–4 Jahre) |

| Trends zur frühzeitigen Krankenhausentlassung | +0.7% | Global – angeführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Fernrehabilitationsgeräte | +0.8% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Erkrankungen

Chronische Erkrankungen bestimmen nun einen größeren Anteil der post-akuten Episoden, und neurologische Indikationen treiben das schnellste Anwendungswachstum mit einer CAGR von 7,66 % bis 2030 an. Die Schlaganfallrehabilitation integriert zunehmend geschlossene Regelkreis-Robotik, die Bewegungssensorik mit neuromuskulärer Stimulation kombiniert, um die Therapie zu personalisieren [2]Honggang Wang, "Geschlossene Rehabilitation der Dyskinesie der oberen Extremitäten nach Schlaganfall: von natürlicher Bewegung zu neuronaler Mikrofluidik," Journal of NeuroEngineering and Rehabilitation, jneuroengrehab.biomedcentral.com. Die Hospiznutzung für neurologische Patienten ist schneller gestiegen als die gesamte Medicare-Einschreibung, was auf längere durchschnittliche Aufenthaltsdauern und die Komplexität des Managements im Endstadium zurückzuführen ist. Anbieter, die multidisziplinäre Teams zusammen mit sensorbasiertem Fortschritts-Tracking einsetzen, können Genesungszeiträume verkürzen und Wiederaufnahmen reduzieren. Gleichzeitig verschärfen Zahler episodische Bündel und drängen Einrichtungen dazu, funktionelle Verbesserungen innerhalb begrenzter Zahlungszeiträume nachzuweisen.

Wachsende geriatrische Bevölkerung

Die Bevölkerungsalterung beschleunigt die Nachfrage nach Fachpflege, Hospiz- und verwandten häuslichen Dienstleistungen, insbesondere in Asien-Pazifik und Nordamerika, wo die Altersgruppe der über 65-Jährigen stark ansteigt. Das Wachstum institutioneller Betten hinkt der Nachfrage hinterher, was Regierungen dazu veranlasst, Programme für eine umfassende Versorgung älterer Menschen (PACE) zu erproben, die medizinische und soziale Dienste unter kapitulierten Zahlungen vereinen. Anbieter, die geriatrische Beurteilung, Sturzprävention und Polypharmazie-Management beherrschen, erlangen einen Leistungsvorteil in wertbasierten Netzwerken. Der demografische Anstieg verstärkt auch den Bedarf an kulturell kompetenten Pflegekräften und Plattformen zur Einbindung von Angehörigen aus der Ferne, die die Kontinuität aufrechterhalten, wenn Verwandte weit von den Patienten entfernt leben [3]Rangraze Imran, "Eine systematische Überprüfung der Wirksamkeit künstlicher Intelligenz in der geriatrischen Gesundheitsversorgung: eine kritische Analyse der aktuellen Literatur," BMC Geriatrics, bmcgeriatr.biomedcentral.com.

Verlagerung zu häuslichen PAC-Modellen nach dem Prinzip „Krankenhaus zu Hause”

Die Ausnahmeregelung der CMS für akute Krankenhausversorgung zu Hause zeigt eine niedrigere 30-Tage-Sterblichkeit und geringere Ausgaben pro Episode im Vergleich zur stationären Versorgung in 366 Krankenhäusern in 39 Bundesstaaten. Gesundheitssysteme wie Mass General Brigham zielen darauf ab, 10 % der geeigneten medizinischen Aufnahmen nach Hause zu verlagern, unterstützt durch mobile Blutentnahme, Fernüberwachung der Vitalzeichen und Schnelleinsatz-Pflegeteams. Da kommerzielle Zahler die Abrechnungscodes der Ausnahmeregelung übernehmen, gewinnen Technologieanbieter, die Logistik, Telemetrie und Dokumentations-APIs integrieren, an Bedeutung. Die Nachhaltigkeit hängt von der Erneuerung der Ausnahmeregelung durch den Kongress und skalierbaren Belegschaftsmodellen ab, die Krankenschwestern, Sanitäter und Virtualisten rund um die Uhr einsetzen.

Optimierung des Medicare-Advantage-Netzwerks und Übernahme von Analysen

Die CMS hat für 2026 eine Zahlungserhöhung von 4,33 % für Medicare-Advantage-Pläne festgelegt, was mehr als 21 Milliarden USD an zusätzlichen Mitteln entspricht. Die Pläne reagieren darauf, indem sie bevorzugte Anbieter-Panels straffen und prädiktive Analysen einbetten, die Mitglieder mit Wiederaufnahmerisiko kennzeichnen. Fachpflegeeinrichtungen sehen sich nun Qualitätskennzahlen gegenüber, die die Mitarbeiterfluktuation und die Pflegestunden pro Bewohnertag verfolgen; Einrichtungen, die starke Werte nachweisen können, erhalten höhere Steuerungsvolumina. Häusliche Gesundheitsagenturen, die mit Bluetooth-fähigen Geräten und Pfadpfad-Dashboards ausgestattet sind, besetzen zunehmend den nachgelagerten Platz in einem optimierten Netzwerk und verdrängen Mitbewerber, die Ergebnisse nicht quantifizieren können.

Hemmnisauswirkungsanalyse des Post-Acute Care (PAC) Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit bei der Erstattung und Kürzungen | -1.4% | Am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und Pflegekräftefluktuation | -1.1% | Akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Strafen für Datenmeldung durch Zahler | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Rückzug von privatem Kapital für Modernisierungen von Fachpflegeeinrichtungen | -0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei der Erstattung und Kürzungen

Der Medicare-Ärztevergütungsplan 2025 senkt die Umrechnungsfaktoren um 2,83 % auf 32,35 USD, was die Margen der ambulanten Rehabilitation belastet, während Therapieschwellenerhöhungen die Kostenbeteiligung der Leistungsempfänger erhöhen. Standortneutrale Zahlungsregeln gelten nun für Entlassungen aus Langzeitkrankenhäusern für akute Erkrankungen, die außerhalb spezifischer klinischer Kriterien liegen, was die Wirtschaftlichkeit von Einrichtungen für längere Aufenthalte untergräbt. Verunsicherte Investoren verschieben Kapitalvorhaben in der Fachpflege, während Washington weitere Anpassungen der Risikogewichtung berät. Viele Betreiber reagieren darauf, indem sie hochakute Heimprogramme ausbauen, die einrichtungsspezifischen Preisschocks entgehen.

Arbeitskräftemangel und hohe Pflegekräftefluktuation

Mehr als 100.000 Stellen in der Direktpflege bleiben in US-amerikanischen post-akuten Einrichtungen unbesetzt, und die Fluktuationsraten sind zu einer Schlüsselkennzahl beim wertbasierten Einkauf von Fachpflegeeinrichtungen geworden. Geringere Personalbesetzung korreliert mit Strafen und dem Ausschluss vom Markt aus bevorzugten Medicare-Advantage-Netzwerken. Notfallfonds aus der Pandemiezeit stabilisierten die Löhne nur vorübergehend; langfristige Lösungen konzentrieren sich auf Ausbildungsleiter, Darlehenserlasspakete und Aufgabenteilung mit fernüberwachten Assistenten. KI-gestützte Planungsoptimierer und Dokumentationsautomatisierung reduzieren die Verwaltungsbelastung, können jedoch die Präsenz am Krankenbett nicht vollständig ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Post-Acute Care (PAC) Marktes

Nach Dienstleistung:

Häusliche Gesundheitsversorgung treibt den institutionellen Wandel voranDie CAGR der häuslichen Gesundheitsversorgung von 7,30 % bis 2031 übertrifft jede andere Modalität, obwohl Fachpflegeeinrichtungen im Jahr 2025 61,70 % des Umsatzes erzielten. Der Markt für post-akute Versorgung belohnt Agenturen, die Fernüberwachung mit Schnelleinsatz-Pflege kombinieren, um Patienten mit höherem Versorgungsbedarf zu Hause zu betreuen. Das CMS-Programm für akute Krankenhausversorgung zu Hause bestätigt die klinische Sicherheit der Verlagerung ausgewählter diagnosebezogener Fallgruppen außerhalb des Krankenhauses. Während stationäre Rehabilitationskrankenhäuser von einer Zahlungsaktualisierung von 2,6 % und neuen sozialen Risikoqualitätskennzahlen profitieren, sehen sich Langzeitkrankenhäuser für akute Erkrankungen standortneutralem Preisdruck ausgesetzt, der die Margen des Altbestands erodiert. Ambulante Rehabilitationskliniken sehen sich im Rahmen des Ärztevergütungsplans 2025 einem Erstattungsabschlag gegenüber, während Hospizanbieter eine Erhöhung von 2,9 % zusammen mit längeren durchschnittlichen Aufenthaltsdauern genießen. Insgesamt hängt der Markt für post-akute Versorgung zunehmend von einrichtungsübergreifenden Partnerschaften ab, die eine nahtlose Eskalation oder De-Eskalation ohne unnötige Wiederaufnahmen ermöglichen.

Institutionelle Betreiber, die hybride Personalbesetzung einführen – eine Mischung aus persönlichen Klinikern und Virtualisten –, können die Kapazität flexibel gestalten und die Belegungsniveaus stabil halten. Umgekehrt riskieren Einrichtungen, die langsam Analysen und Heimübergangs-Workflows integrieren, Überweisungsverluste an technologieorientierte Agenturen. Kapital fließt nun in kapitalleichte Modelle, dezentralisierte Logistik und cloudbasierte Pflegemanagementsysteme. Die Wettbewerbsgrenze liegt darin, nachzuweisen, wie jeder Besuch – ob virtuell oder physisch – den Funktionsstatus innerhalb von Bündelzahlungszeiträumen messbar verbessert.

Nach Patiententyp:

Das Erwachsenensegment beschleunigt sich über die Demografie hinausErwachsene verzeichnen das schnellste Wachstum – CAGR von 7,32 % –, obwohl das ältere Segment den größten Umsatzanteil kontrolliert. Arbeitsplatzverletzungen, frühzeitig einsetzende chronische Erkrankungen und eine erweiterte Krankenversicherungsdeckung für Rehabilitation treiben eine höhere Nutzung durch Erwachsene an. Die Marktgröße für post-akute Versorgung für Erwachsene wird voraussichtlich zunehmen, da Arbeitgeber Rückkehr-zur-Arbeit-Programme betonen und wertbasierte Zahler präventive Rehabilitation subventionieren, um kostspielige Komplikationen abzuwenden. Tele-Rehabilitationsplattformen, die Therapiesitzungen gamifizieren, sprechen technikaffine Erwachsene an und unterstützen die Einhaltung und Fernfortschrittsverfolgung.

Kinder und Neugeborene bleiben der kleinste Anteil, verzeichnen jedoch steigende Schweregrade, da sich Protokolle für das pädiatrische Post-Intensivpflege-Syndrom verbreiten. Telekonsultationen verbinden pädiatrische Intensivmediziner mit ländlichen Krankenhäusern, mildern Fachkräftemangel und vermeiden Verlegungen. Für geriatrische Patienten dominieren Sturzprävention, Medikamentenabstimmung und demenzspezifische Verhaltenspläne die Pflegepläne. Anbieter, die flexibel genug sind, Protokolle nach Alter und Diagnose anzupassen, erschließen diversifizierte Einnahmequellen und sichern sich gegen demografische Verschiebungen ab.

Nach Anwendung:

Neurologische Erkrankungen treiben die Übernahme von Innovationen voranDie CAGR von 7,41 % der neurologischen Rehabilitation resultiert aus Durchbrüchen bei Exoskeletten, VR-geführtem motorischen Umtraining und KI-gesteuerter Dosierung elektrischer Stimulation. Geschlossene Regelkreissysteme passen den Widerstand in Echtzeit an, um das Engagement aufrechtzuerhalten und ein Plateau zu vermeiden. Gleichzeitig behauptet das Wundmanagement seine Umsatzführung von 31,64 % durch intelligente Verbände mit fluoreszierenden Nanosensoren, die Infektionen erkennen und Pflegealarme auslösen. Die Amputationsrehabilitation entwickelt sich mit mehrgelenkigen Prothesen und myoelektrischen Steuerungsstrategien weiter, die spezialisierte Trainingsprogramme erfordern.

Die muskuloskelettale und kardiopulmonale Rehabilitation profitiert von app-basierten Adhärenz-Trackern, doch ihr Wachstum bleibt hinter der Neurologie zurück, da Zahler Zahlungen zunehmend nach objektiven funktionellen Verbesserungen differenzieren – Kennzahlen, die von sensorenreichen neurologischen Geräten leichter erfasst werden. Anbieter, die in Interoperabilität, Evidenzgenerierung und klinische Schulung für diese Werkzeuge investieren, verbessern ihre Verhandlungsposition sowohl gegenüber Zahlern als auch gegenüber integrierten Versorgungssystemen.

Nach Einrichtungstyp:

Häusliche Versorgung definiert die Leistungserbringung neuHäusliche Modelle wachsen mit einer CAGR von 7,50 % und fordern institutionsbasierte Marktführer heraus, die im Jahr 2025 67,10 % des Umsatzes hielten. Der Markt für post-akute Versorgung sieht häusliche Episoden zu geringeren Kosten erstattet, mit vergleichbaren oder überlegenen Ergebnissen, wenn sie durch IoT-Vitalzeichen, Pflegenotrufzentralen und Apothekenkuriere unterstützt werden. Gemeinschaftsbasierte PACE-Standorte expandieren in vielen Bundesstaaten und verbinden Tagesbetreuungsleistungen für Erwachsene mit bedarfsgerechtem Arztzugang unter kapitulierten Verträgen. Die Fernpatientenüberwachung nutzt KI zur Triage von Alarmen, sodass knappe Kliniker sich auf hochriskante Abweichungen konzentrieren können.

Für Einrichtungen besteht die Notwendigkeit, ihre Marke durch Joint Ventures oder neu gegründete Agenturen in den häuslichen Bereich auszudehnen. Betreiber, die Wearable-Daten in elektronische Gesundheitsakten integrieren, schaffen geschlossene Rückkopplungsschleifen und erfüllen neue Berichtsanforderungen der Zahler. Umgekehrt sehen sich diejenigen, die an immobilienintensiven Strukturen festhalten, einer Belegungsvolatilität und steigenden Arbeitskosten ausgesetzt, die die Margen komprimieren.

Geografische Analyse

Post-Acute Care (PAC) Markt in Nordamerika

Nordamerika erwirtschaftet 40,95 % des weltweiten Umsatzes, angetrieben durch stabile Medicare-Richtlinien, ausgereifte Überweisungsnetzwerke und eine breite Einführung elektronischer Patientenakten. Der Acute Hospital Care at Home-Verzicht belegt die Machbarkeit akutstationärer Heimbehandlungsepisoden, und eine Erhöhung der Medicare Advantage-Vergütungssätze um 4,33 % im Jahr 2026 schafft Anreize zur weiteren Netzwerkoptimierung. Dennoch kämpft die Region mit mehr als 100.000 unbesetzten Pflegekräftestellen, was Investitionen in Dokumentationsautomatisierung und Aufgabenteilung zur Sicherung der Qualitätsbewertungen antreibt.

Post-Acute Care (PAC) Markt in der APAC-Region

Asien-Pazifik verzeichnet mit 7,60 % die höchste regionale CAGR, getragen von einer raschen demografischen Alterung und einer sich beschleunigenden Modernisierung der Gesundheitssysteme. Regierungen erproben gebündelte Vergütungsmodelle und subventionieren Telemedizin-Investitionen, um Bettenengpässe auszugleichen. Städtische Mittelschichtbevölkerungen nehmen Verbraucher-Gesundheitstechnologien an, was es Anbietern ermöglicht, direkt zum virtuellen Fallmanagement überzugehen. Dennoch können Unterschiede in der Personalausbildung und fragmentierte Vorschriften die grenzüberschreitende Expansion behindern.

Post-Acute Care (PAC) Markt in EMEA und LATAM

Europa verzeichnet ein stetiges Wachstum, da nationale Gesundheitssysteme Entlassungswege neu kalibrieren, um stationäre Rückstände abzubauen. Äquivalente von Pflegeheimen stehen unter Druck, Personalquoten und Infektionskontrollkennzahlen zu melden. Osteuropäische Märkte eröffnen Technologieexporteuren neue Chancen, da sie Rehabilitationskliniken digitalisieren. Lateinamerika, der Nahe Osten und Afrika weisen unterdessen aufstrebendes Potenzial auf, sind jedoch von wirtschaftlicher Stabilität, Versicherungsdurchdringung und grundlegenden Infrastrukturverbesserungen wie Breitbandkonnektivität und Kühlketten in der Lieferkette für Biologika abhängig.

Wettbewerbslandschaft

Die Konsolidierung intensiviert sich, da vertikal integrierte Zahler und Gesundheitssysteme auf eine nahtlose Episodenkontrolle abzielen. UnitedHealth Group schloss den Kauf von LHC Group für 5,4 Milliarden USD ab und sucht die Genehmigung zur Übernahme von Amedisys für 3,3 Milliarden USD, ein Geschäft, das etwa 10 % des US-amerikanischen Volumens der häuslichen Gesundheitsversorgung kontrollieren würde. Die Dateninteroperabilität zwischen Optum-Analysen und dem Außendienst der häuslichen Gesundheitsversorgung zielt darauf ab, Wiederaufnahmen zu reduzieren und Star-Bewertungen zu verbessern. Der Schritt setzt regionale unabhängige Anbieter unter Druck, Allianzen beizutreten oder sich auf Nischentherapien wie komplexe Wundversorgung zu spezialisieren.

Encompass Health betreibt 161 stationäre Rehabilitationskrankenhäuser in 37 Bundesstaaten und plant jährlich 6–10 neue Einrichtungen sowie Betterweiterungen bis 2027. Das Unternehmen kooperiert mit gemeinnützigen Systemen, um Überweisungspipelines zu sichern, und investiert in prädiktive Modellierung, die Therapieminuten auf die Spitzenenergiephasen der Patienten plant. The Ensign Group setzt eine Roll-up-Strategie fort und fügte im April 2025 fünf Einrichtungen hinzu, um 343 Betriebe zu erreichen, und nutzt zentralisierte Back-Office-Funktionen zur Steigerung des EBITDAR.

Private-Equity-Eigentümerschaft deckt nun einen geschätzten einstelligen Anteil der US-amerikanischen Pflegeheime ab; Studien assoziieren diese Standorte mit niedrigeren Qualitätsbewertungen und höheren Bußgeldern, was Gesetzgeber dazu veranlasst, strengere Transparenzregeln zu erwägen. Technologieanbieter wie Current Health und Biofourmis gehen Partnerschaften mit Betreibern von Krankenhäusern zu Hause ein, um Wearable-Kits und Analysen bereitzustellen, die die Patientenstabilität quantifizieren. Der Wettbewerbsvorteil hängt von nachweisbaren Ergebnisverbesserungen, zahlerkonformer Berichterstattung und Belegschaftspraktiken ab, die die Fluktuation unter dem Branchendurchschnitt halten.

Marktführer der Branche für post-akute Versorgung (PAC)

Kindred Healthcare

LHC Group

Genesis Healthcare

Brookdale Senior Living Inc.

Amedisys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Post-Acute Care (PAC) Marktes

- Amedisys Inc.

- LHC Group (Optum)

- Encompass Health Corp.

- Brookdale Senior Living Inc.

- Genesis HealthCare

- Kindred Healthcare (ScionHealth)

- Select Medical

- AccentCare Inc.

- Aveanna Healthcare

- Vitas Healthcare

- naviHealth (Optum)

- CareCentrix (Elevance Health)

- AdventHealth

- HCR ManorCare

- Sonida Senior Living

- Trilogy Health Services

- ProMedica Senior Care

- National HealthCare Corp.

- Lifepoint Rehabilitation

- Brookdale Hospice

- Interim HealthCare

Analyse der Unternehmen im Post-Acute Care (PAC) Markt lesen

Jüngste Branchenentwicklungen im Post-Acute Care (PAC) Markt

- Mai 2025: UnitedHealth und Amedisys einigten sich darauf, ausgewählte Standorte der häuslichen Gesundheitsversorgung und des Hospizes an BrightSpring und Pennant Group zu veräußern, um kartellrechtliche Bedenken des Justizministeriums im Zusammenhang mit ihrer Fusion im Wert von 3,3 Milliarden USD auszuräumen.

- April 2025: The Ensign Group erwarb fünf neue Einrichtungen und erweiterte sein Portfolio auf 343 Betriebe, was auf eine anhaltende Konsolidierung in der Seniorenpflege hindeutet.

- Januar 2025: Baptist Health gründete ein Joint Venture mit Alternate Solutions Health Network, um häusliche Gesundheitsdienstleistungen in Kentucky, Indiana und Illinois auszubauen.

- Januar 2025: AdventHealth startete ein Krankenhaus-zu-Hause-Programm in Zentralflorida, das eine akute Versorgung mit täglichen persönlichen Besuchen und virtueller Aufsicht rund um die Uhr ermöglicht.

Berichtsumfang des globalen Marktes für post-akute Versorgung (PAC)

Gemäß dem Umfang des Berichts bezieht sich post-akute Versorgung auf eine Reihe von Gesundheitsdienstleistungen und Unterstützungsleistungen, die Personen angeboten werden, die sich von einer akuten Erkrankung, Verletzung oder Operation erholen. Sie konzentriert sich darauf, Patienten dabei zu helfen, ihre funktionellen Fähigkeiten wiederzuerlangen, ihre Lebensqualität zu verbessern und in ihr häusliches oder gemeinschaftliches Umfeld zurückzukehren. Post-akute Versorgung ist ein wesentlicher Bestandteil des Gesundheitskontinuums und bietet spezialisierte medizinische und rehabilitative Dienstleistungen für Personen, die nach der Entlassung aus einem Krankenhaus weiterhin Pflege benötigen.

Der Markt für post-akute Versorgung ist nach Dienstleistungen, Patiententyp, Anwendung und Geografie segmentiert. Nach Dienstleistungen ist der Markt in Fachpflegeeinrichtungen, stationäre Rehabilitationseinrichtungen, Langzeitkrankenhäuser für akute Erkrankungen, häusliche Gesundheitsversorgung und sonstige Dienstleistungen segmentiert. Nach Patiententyp ist der Markt in ältere, erwachsene und sonstige Patiententypen segmentiert. Nach Anwendung ist der Markt in Amputationen, Wundmanagement, Hirn- und Rückenmarksverletzungen, neurologische Erkrankungen und sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Wertes (USD) erstellt.

Überblick über die Segmentierung

| Fachpflegeeinrichtungen |

| Stationäre Rehabilitationseinrichtungen |

| Langzeitkrankenhäuser für akute Erkrankungen |

| Häusliche Gesundheitsversorgung |

| Betreute Wohneinrichtungen |

| Ambulante Rehabilitationskliniken |

| Palliativ- und Hospizeinrichtungen |

| Sonstige |

| Ältere |

| Erwachsene |

| Kinder und Neugeborene |

| Amputationen |

| Wundmanagement |

| Hirn- und Rückenmarksverletzungen |

| Neurologische Erkrankungen |

| Sonstige Anwendungen |

| Institutionsbasiert |

| Heimbasiert |

| Gemeinschaftsbasiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistung | Fachpflegeeinrichtungen | |

| Stationäre Rehabilitationseinrichtungen | ||

| Langzeitkrankenhäuser für akute Erkrankungen | ||

| Häusliche Gesundheitsversorgung | ||

| Betreute Wohneinrichtungen | ||

| Ambulante Rehabilitationskliniken | ||

| Palliativ- und Hospizeinrichtungen | ||

| Sonstige | ||

| Nach Patiententyp | Ältere | |

| Erwachsene | ||

| Kinder und Neugeborene | ||

| Nach Anwendung | Amputationen | |

| Wundmanagement | ||

| Hirn- und Rückenmarksverletzungen | ||

| Neurologische Erkrankungen | ||

| Sonstige Anwendungen | ||

| Nach Einrichtungstyp | Institutionsbasiert | |

| Heimbasiert | ||

| Gemeinschaftsbasiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für post-akute Versorgung im Jahr 2031?

Die Marktgröße für post-akute Versorgung wird bis 2031 voraussichtlich 1,35 Billionen USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Die häusliche Gesundheitsversorgung verzeichnet das höchste Wachstum und expandiert bis 2031 mit einer CAGR von 7,30 %, da Krankenhaus-zu-Hause-Modelle skalieren.

Warum gewinnt die neurologische Rehabilitation an Dynamik?

Fortschritte in der Robotik, der virtuellen Realität und der KI-gesteuerten Stimulation liefern messbare funktionelle Verbesserungen und treiben eine CAGR von 7,41 % in dieser Anwendung an.

Welche Region bietet die schnellste Wachstumschance?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,60 % wachsen, angetrieben durch rasche Bevölkerungsalterung und Modernisierung des Gesundheitssystems.

Wie wird dem Arbeitskräftemangel begegnet?

Anbieter setzen fernüberwachte Assistenten, KI-gestützte Dokumentationswerkzeuge und Ausbildungsprogramme ein, um die Auswirkungen von mehr als 100.000 unbesetzten Pflegekräftestellen zu mildern.

Welche Auswirkungen wird die Medicare-Advantage-Ratenerhöhung auf Anbieter haben?

Die Zahlungserhöhung von 4,33 % im Jahr 2026 schafft Anreize für die Netzwerkoptimierung und belohnt Einrichtungen, die überlegene Ergebnisse und niedrigere Wiederaufnahmeraten dokumentieren können.

Seite zuletzt aktualisiert am: