Größe und Marktanteil des Lebensmittelsüßungsmittelmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

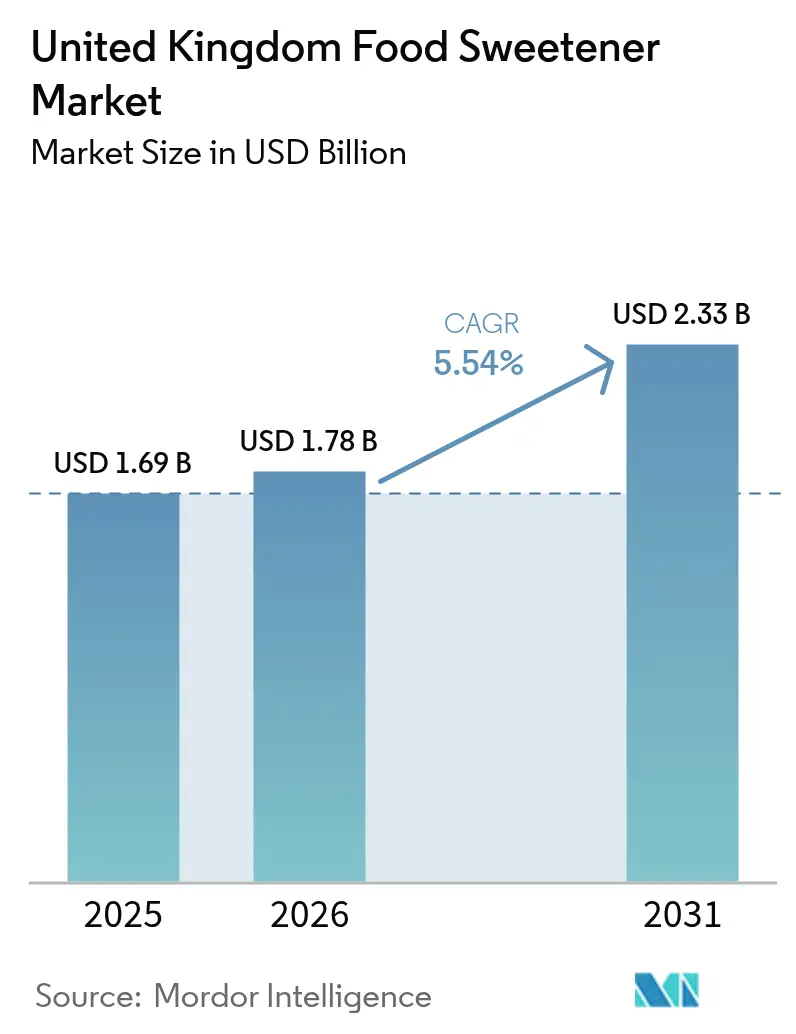

| Marktgröße im Basisjahr (2025) | 1.69 Milliarden US-Dollar |

| Marktgröße (2026) | 1.78 Milliarden US-Dollar |

| Marktgröße (2031) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Lebensmittelsüßungsmittelmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Lebensmittelsüßungsmittelmarkts im Vereinigten Königreich wurde im Jahr 2025 auf 1,69 Milliarden USD geschätzt und soll von 1,78 Milliarden USD im Jahr 2026 auf 2,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,54 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch Englands dominante Stellung in der Süßungsmittelbranche, umfangreiche Forschungs- und Entwicklungsaktivitäten multinationaler Lieferanten sowie erhebliche Einzelhändlerunterstützung für zuckerreduzierte Eigenmarkenprodukte angetrieben. Natürliche Hochintensitätssüßungsmittel wie Stevia und Mönchsfrucht gewinnen erhebliche Marktanteile, nachdem die Lebensmittelstandards-Behörde die Vorschriften für neuartige Lebensmittel gelockert hat. Flüssige Süßungsmittelformate steigern die Produktionseffizienz und optimieren Herstellungsprozesse bei Erfrischungsgetränkekonzentraten und Soßenanwendungen. Technologische Verbesserungen bei Geschmacksmodulationstechnologien, Biokonversionsprozessen und Süßproteinen begegnen wirksam Nachgeschmacksproblemen und ermöglichen es Lebensmittel- und Getränkemarken, die Anforderungen der Abgabe von 2025 zu erfüllen und dabei das gewünschte Produktgeschmacksprofil zu bewahren [1]HM Treasury, "Statistiken zur Soft Drinks Industry Levy," gov.uk.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Saccharose im Jahr 2025 mit einem Anteil von 47,62 % am Lebensmittelsüßungsmittelmarkt im Vereinigten Königreich, während Hochintensitätssüßungsmittel bis 2031 in allen Regionen mit einer CAGR von 6,97 % wachsen sollen.

- Nach Anwendung entfielen auf Backwaren und Süßwaren im Jahr 2025 ein Anteil von 28,66 % am Lebensmittelsüßungsmittelmarkt im Vereinigten Königreich, während Getränke bis 2031 mit einer CAGR von 6,62 % wachsen sollen.

- Nach Form dominierten Pulver im Jahr 2025 mit einem Anteil von 43,78 %; flüssige Formate werden aufgrund von Vorteilen bei der industriellen Verarbeitung in Englands Getränkezentren mit einer CAGR von 7,16 % wachsen.

- Nach Kategorie hielten konventionelle Varianten im Jahr 2025 einen Anteil von 93,12 %, doch Bio-Süßungsmittel sind auf eine CAGR von 8,04 % ausgerichtet, da die Nachfrage nach hochwertigen Clean-Label-Produkten zunimmt.

- Nach Region hielt England im Jahr 2025 einen Anteil von 80,12 % am Lebensmittelsüßungsmittelmarkt im Vereinigten Königreich und soll bis 2031 eine CAGR von 6,02 % aufrechterhalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Lebensmittelsüßungsmittelmarkt des Vereinigten Königreichs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Fettleibigkeit und Diabetes | +1.2% | Schwerpunkt England, Ausstrahlungseffekte auf Schottland und Wales | Mittelfristig (2–4 Jahre) |

| Durch Zuckersteuer bedingter Wechsel zu kalorienarmen Alternativen | +1.8% | Gesamtes Vereinigtes Königreich, am stärksten in England | Kurzfristig (≤ 2 Jahre) |

| Clean-Label-Nachfrage treibt Adoption pflanzlicher Süßungsmittel | +0.9% | Vorwiegend England und Schottland | Langfristig (≥ 4 Jahre) |

| Schnelle Innovation bei zuckerreduzierten Lebensmittel- und Getränkeprodukten | +0.7% | Produktionszentren im gesamten Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Wachsende Kategorien für funktionelle Lebensmittel und kalorienarme Getränke | +0.6% | Einzelhandelskanäle in England, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Staatliche und regulatorische Unterstützung für Initiativen zur Zuckerreduzierung | +0.9% | Politische Umsetzung im gesamten Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Fettleibigkeit und Diabetes

Die hohe Prävalenz von übergewichtigen und fettleibigen Erwachsenen im Vereinigten Königreich verursacht jährlich erhebliche sozioökonomische Kosten. Staatliche Gesundheitspolitiken ermutigen Lebensmittelhersteller, Produkte durch Begrenzung des Gehalts an freiem Zucker im täglichen Energieverbrauch zu reformulieren. Dies hat den Einsatz von Süßungsmitteln in Backwaren, Getreideprodukten und Getränken erhöht. Hersteller, die preissensible Verbrauchersegmente ansprechen, setzen Hochintensitätssüßungssysteme ein, um erschwingliche Preise beizubehalten und gleichzeitig den Anforderungen der öffentlichen Gesundheit gerecht zu werden. Die wachsenden Ausgaben des Nationalen Gesundheitsdienstes (NHS) für das Diabetesmanagement stärken präventive Ernährungsprogramme und treiben die Nachfrage nach Süßungsmitteln an, die vertraute Geschmacksprofile bewahren. [2]Britische Regierung, "Wissenschaftlicher Beratungsausschuss für Ernährung: Zucker und Gesundheit," gov.uk.

Durch Zuckersteuer bedingter Wechsel zu kalorienarmen Alternativen

Die Soft Drinks Industry Levy hat Getränkerezepturen grundlegend verändert und seit ihrer Einführung eine Reduzierung des Zuckergehalts um 46 % bei betroffenen Produkten erreicht. Aktuelle Regulierungsvorschläge zielen darauf ab, den Rahmen zu stärken, indem die steuerpflichtige Schwelle auf 4 g pro 100 ml gesenkt und bestehende Ausnahmen für milchbasierte Produkte abgeschafft werden [3]HM Revenue and Customs, "Öffentliche Konsultation zur Änderung der SDIL-Schwelle," gov.uk. Mehr als 50 % der Getränkehersteller haben ihre Produktportfolios strategisch reformuliert, um finanzielle Strafen zu vermeiden, was den erheblichen Einfluss der Abgabe bei der Umlenkung von Konsummustern hin zu Süßungsmittelaltnativen verdeutlicht. Politische Entscheidungsträger erwägen aktiv, den Steuerrahmen auf Kekse und Schokoladenprodukte auszuweiten, was erhebliche neue Marktchancen in der Süßungsmittelbranche erschließen würde. Die kontinuierliche Zuweisung von Abgabeneinnahmen an Schulsportprogramme erhält weiterhin starke parteiübergreifende politische Unterstützung, was auf eine mögliche systematische Ausweitung der Abgabe hindeutet, die die Adoption von Süßungsmitteln bei Mainstream-Verbrauchermarken und Produktkategorien beschleunigen könnte.

Clean-Label-Nachfrage treibt Adoption pflanzlicher Süßungsmittel

Die Verbraucherpräferenz für pflanzlich gewonnene Zutaten wächst weiterhin aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile. Dieser Wandel ist besonders in entwickelten Märkten erkennbar, wo gesundheitsbewusste Verbraucher aktiv nach natürlichen Alternativen zu künstlichen Süßungsmitteln suchen. Die Neueinstufung von Mönchsfruchtextrakten durch die Lebensmittelstandards-Behörde im Jahr 2024 als nicht neuartige Zutaten beseitigte regulatorische Hürden und ermöglichte es Herstellern, hochwertige natürliche Süßungsmittelkombinationen effizienter auf den Markt zu bringen. Diese regulatorische Änderung hat Innovationen in der Produktentwicklung ausgelöst, wobei Unternehmen neue Formulierungen einführen, die Mönchsfrucht mit anderen natürlichen Süßungsmitteln kombinieren, um optimale Geschmacksprofile und Funktionalität zu erzielen. [4]Lebensmittelstandards-Behörde, "Mönchsfruchtabkochungen sind keine neuartigen Lebensmittel mehr," food.gov.uk. Die strategische Zusammenarbeit von Tate & Lyle mit BioHarvest zur Verbesserung botanischer Produktionskapazitäten unterstreicht den branchenweiten Wandel hin zu pflanzlichen Zutaten. Umweltauswirkungsstudien zeigen, dass der CO₂-Fußabdruck von Stevia um 90 % niedriger ist als bei der konventionellen Zuckerproduktion, was es besonders attraktiv für umweltbewusste Millennials macht, die nachhaltige Lebensmittelentscheidungen priorisieren.

Schnelle Innovation bei zuckerreduzierten Lebensmittel- und Getränkeprodukten

Technologische Entwicklungen in der Süßungsmittelformulierung transformieren die Produktinnovation in der gesamten Lebensmittel- und Getränkebranche. Tate & Lyle führte sein fortschrittliches Formulierungswerkzeug „Tate & Lyle Sensation” ein, um Herstellern zu helfen, Mundgefühleigenschaften zu optimieren, Gewinnmargen aufrechtzuerhalten und sauberere Etikettenprodukte zu entwickeln. Avansya, ein strategisches Gemeinschaftsunternehmen zwischen DSM-Firmenich und Cargill, erhielt die behördliche Zulassung für seine durch Fermentation gewonnenen Stevia-Süßungsmittel und erweiterte damit das Portfolio an Zuckerreduzierungslösungen in verarbeiteten Lebensmitteln. Im Süßwarensegment zeigt die Marktforschung, dass zwar 62 % der Verbraucher gesündere Alternativen anerkennen, aber nur 10 % diese regelmäßig kaufen, was erhebliches Wachstumspotenzial für reformulierte Produkte offenbart. Die FDA-Zulassung innovativer funktioneller Zutaten, insbesondere des Süßproteins Brazzein, bietet Herstellern verbesserte Möglichkeiten, den Zuckergehalt zu reduzieren und dabei die von Verbrauchern erwarteten genussvollen Geschmacksprofile beizubehalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherskepsis gegenüber künstlichen Süßungsmitteln | -0.8% | Gesamtes Vereinigtes Königreich, stärker in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Probleme mit Geschmacksprofil und Nachgeschmack | -0.6% | Verbrauchermärkte im gesamten Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen für natürliche Süßungsmittel | -0.4% | Globale Lieferketten mit Auswirkungen auf das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Komplexität der Formulierung und Probleme mit der Produktstabilität | -0.3% | Produktionszentren im Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherskepsis gegenüber künstlichen Süßungsmitteln

Die Empfehlung der Weltgesundheitsorganisation aus dem Jahr 2024 zur Wirksamkeit von Nicht-Zucker-Süßungsmitteln beim Gewichtsmanagement erhöhte die öffentliche Aufmerksamkeit gegenüber Aspartam und Saccharin. Während Regulierungsbehörden die Sicherheit dieser Süßungsmittel durch wissenschaftliche Erkenntnisse konsistent bestätigen, hat die weitreichende Medienberichterstattung die Verbraucherzurückhaltung verstärkt, insbesondere bei Eltern, die sich um langfristige Gesundheitsauswirkungen sorgen. Hersteller natürlicher Süßungsmittel nutzen diese Stimmung, verlangen jedoch erhebliche Preisaufschläge, was eine ausgeprägte zweigeteilte Marktstruktur schafft. Unternehmen haben reagiert, indem sie umfassende Kennzeichnungspraktiken eingeführt und gezielte Verbraucheraufklärungsinitiativen gestartet haben. Anhaltende Bedenken beeinflussen jedoch weiterhin den Absatz traditioneller künstlicher Süßungsmittel, insbesondere in ländlichen Gebieten, wo tief verwurzelte Vertrauensprobleme und begrenzte Produktbekanntheit erhebliche Adoptionshürden darstellen.

Probleme mit Geschmacksprofil und Nachgeschmack

Rebaudiosid A, die dominante kommerzielle Stevia-Verbindung, weist einen anhaltenden pflanzlichen Nachgeschmack auf, der die Produktformulierung beeinflusst. Diese Eigenschaft hat Hersteller dazu veranlasst, Glykosidmischungen und fortschrittliche Geschmacksmaskierungslösungen zu erkunden. Verkapselungstechnologien wie CO² Sustain's TasteMod² verbessern effektiv die Süßeverteilung und zeitliche Profile in kohlensäurehaltigen Getränken. Diese Lösungen führen jedoch zu zusätzlichen Produktionskosten und Formulierungskomplexitäten. Kleinere Bäckereien, insbesondere solche mit begrenzten technischen Ressourcen, haben Schwierigkeiten, anspruchsvolle Mehrkomponenten-Süßungssysteme zu implementieren, was zu einer langsameren Marktadoption in handwerklichen Segmenten führt. Die Branche investiert weiterhin in Forschung und Entwicklung von Alternativen, einschließlich fermentationsgewonnenem Rebaudiosid M und neuartigen Süßproteinlösungen, obwohl sich diese Innovationen noch in frühen Entwicklungs- und Skalierungsphasen befinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochintensitätssüßungsmittel fordern die Dominanz von Saccharose heraus

Saccharose hält im Jahr 2025 einen Anteil von 47,62 % am Lebensmittelsüßungsmittelmarkt im Vereinigten Königreich, unterstützt durch etablierte Rezepturen und Kostenvorteile. Hochintensitätssüßungsmittel, einschließlich Stevia, Sucralose und Acesulfam-K, wachsen bis 2031 mit einer CAGR von 6,97 %, angetrieben durch die Bemühungen der Hersteller, Zuckerabgaben einzuhalten und den Kaloriengehalt zu reduzieren. Der Markt für Hochintensitätssüßungsmittel im Vereinigten Königreich soll um etwa ein Drittel wachsen, unterstützt durch Avansyas fermentierte Reb-M-Produkte, die natürliche Zutaten mit zuckerähnlichen Geschmackseigenschaften kombinieren. Stärkehydrolysate und Polyole bieten kalorienarme Alternativen mittlerer Intensität, während Xylitol und Sorbitol eine konstante Nachfrage in Zahnhygieneprodukten wie Kaugummis und Pfefferminzbonbons aufrechterhalten. Allulose und Tagatose warten auf die Zulassung als neuartige Lebensmittel, was die Produktoptionen auf dem Markt erweitern könnte.

Die Verbrauchernachfrage nach natürlichen Zutaten veranlasst Hersteller, natürliche Süßungsmittelextrakte einzubeziehen. Die Verwendung von Mönchsfrucht nimmt nach Erhalt behördlicher Zulassungen zu, während die Zusammenarbeit zwischen Tate & Lyle und Manus Bio im Oktober 2024 darauf abzielt, die Produktionskapazität für Stevia Reb M zu erhöhen. Obwohl natürliche Süßungsmittel noch keine Preisgleichheit mit Massenzucker erreicht haben, verringern schwankende Zuckerpreise diese Kostenlücke. Während Diskussionen der Weltgesundheitsorganisation die Verwendung von Aspartam beeinflussen könnten, behält Sucralose seine Marktposition in industriellen Backanwendungen, insbesondere in Kuchenbackmischungsformulierungen, aufgrund seiner Hitzestabilitätseigenschaften.

Nach Form: Flüssige Formate gewinnen Vorteile bei der industriellen Verarbeitung

Pulversüßungsmittel dominierten den Markt im Jahr 2025 mit einem Anteil von 43,78 %, angetrieben durch ihre Bequemlichkeit bei Trockenmischanwendungen. Flüssige Süßungsmittel wachsen jedoch mit einer CAGR von 7,16 %, da Getränkehersteller deren Pumpendosiergenauigkeit und schnellere Auflösungsraten in Hochvolumen-Produktionslinien bevorzugen. Der Anteil des Segments flüssiger Süßungsmittel im Vereinigten Königreich wächst weiter, da konzentrierte Sirupe die Lagerkosten senken. Während kristallbeschichtete Partikel eine kontrollierte Freisetzung in Süßwarenanwendungen ermöglichen, stehen sie vor Schwierigkeiten bei der Produktionsskalierung. Neue hybride verkapselte Formate kombinieren die einfache Dispersion von Flüssigkeiten mit der Lagerstabilität von Pulvern.

Produktionsanlagen in den Midlands stellen auf Tanklieferungen von Saccharosesirupen und Stevia-Lösungen um, um Produktionsunterbrechungen zu minimieren. Pulverformate behalten ihre Bedeutung in Foodservice-Portionsbeuteln und Einzelhandelsverpackungen, wo präzise Dosierung und Feuchtigkeitsbeständigkeit wesentlich sind. Erhöhte regulatorische Anforderungen an die mikrobiologische Sicherheit bei flüssigen Süßungsmitteln treiben neue Investitionen in aseptische Verarbeitungsanlagen an.

Nach Kategorie: Bio-Süßungsmittel erzielen Premiumwachstum

Das Segment der Bio-Süßungsmittel im Vereinigten Königreich wächst bis 2031 mit einer CAGR von 8,04 %, angetrieben durch Verbraucher, die bereit sind, Premiumpreise für natürliche und nachhaltige Alternativen zu zahlen. Konventionelle Süßungsmittel behalten die Marktdominanz mit einem Anteil von 93,12 % im Jahr 2025. Der Clean-Label-Trend erhöht die Adoption von Bio-Süßungsmitteln in Premium-Lebensmittel- und Getränkesegmenten, da Hersteller diese Produkte als gesündere Alternativen vermarkten. Im Vereinigten Königreich wechseln Verbraucher zu gesünderen Lebensmittelentscheidungen, da die Inflation nachlässt, insbesondere bei jüngeren Verbrauchern, die natürliche Zutaten bevorzugen.

Anforderungen an die Bio-Zertifizierung erhöhen die Komplexität und Kosten der Lieferkette und begrenzen die Marktdurchdringung von Bio-Süßungsmitteln. Die wachsende Verbraucheraufmerksamkeit für landwirtschaftliche Praktiken und Umweltauswirkungen treibt jedoch die Nachfrage nach Bio-Alternativen an. Stevia und Mönchsfrucht bleiben die wichtigsten Bio-Süßungsmitteloptionen, da sie natürlich gewonnen werden und minimale Verarbeitung erfordern. Konventionelle Süßungsmittel behalten ihre Kostenvorteile und breiten Anwendungsmöglichkeiten, insbesondere in preissensiblen Segmenten und industriellen Verwendungen, wo die Bio-Zertifizierung nur begrenzten Mehrwert bietet.

Nach Anwendung: Getränke überholen die traditionelle Führungsposition von Backwaren

Backwaren und Süßwaren halten im Jahr 2025 einen Marktanteil von 28,66 %, unterstützt durch traditionelle Rezepturen. Das Getränkesegment verzeichnet die höchste Zuckersteuerbelastung und treibt eine CAGR von 6,62 % an. Getränkehersteller reformulieren kohlensäurehaltige Getränke, aromatisierte Wässer und Hard Seltzer unter Verwendung von Stevia, Erythritol und löslichen Faserkombinationen, um eine zuckerähnliche Textur zu erzielen und dabei steuerliche Konsequenzen zu vermeiden. Unternehmen wie Britvic, jetzt unter Carlsberg-Eigentümerschaft, implementieren Doppelsüßungssysteme, um Geschmack und Kosten im Außer-Haus-Segment zu optimieren.

Die Milchprodukt- und Dessertkategorien verwenden zunehmend Massenpolyole als Zuckerersatz, um Texturmerkmale beizubehalten. Bei herzhaften Produkten, einschließlich Suppen, Soßen und Dressings, kombinieren Hersteller Sucralose mit Geschmacksmodulatoren, um ausgewogene Geschmacksprofile zu erzielen und dabei den Natriumgehalt zu reduzieren. Das Segment der funktionellen Lebensmittel und Nahrungsergänzungsmittel integriert Süßproteine und Isomaltooligosacch

Geografische Analyse

England hält im Jahr 2025 einen Marktanteil von 80,12 % und soll bis 2031 mit einer CAGR von 6,02 % wachsen, unterstützt durch seine große Verbraucherbevölkerung und bedeutende Getränkeabfüllbetriebe in London, dem Südosten und den Midlands. Die Soft Drinks Industry Levy hat erheblichen Einfluss, da multinationale Unternehmen große Abfüllanlagen betreiben, was hohe Adoptionsraten und steigende regionale Volumina antreibt. Städtische Gesundheitsinitiativen erhöhen die Nachfrage nach zuckerfreien Colas und aromatisierten Wässern in Supermärkten, während Kaffeeketten natürliche Süßungsmittelsirupe einsetzen.

Die Konzentration von Industrieanlagen verbessert die Effizienz der Lieferkette und unterstützt pünktliche Tanklieferungen von Flüssigmischungen an Hersteller in Yorkshire und Lancashire. Schottland, Wales und Nordirland repräsentieren 19,88 % der Marktnachfrage, wobei jede Region einzigartige Entwicklungstrends aufweist. Schottlands Whisky- und Craft-Soda-Industrien verwenden Mönchsfrucht und Erythritol, um Anforderungen an die Zuckerreduzierung für den Export zu erfüllen, während Hersteller funktioneller Snacks Polyole einsetzen, um niedrigere glykämische Indizes für Outdoor-Sportprodukte zu erzielen.

Walisische Milchverarbeiter entwickeln laktosefreie, zuckerreduzierte Joghurtprodukte unter Verwendung von Stevia-Allulose-Formulierungen. Nordirland profitiert vom Windsor-Rahmenabkommen, das Süßungsmittelimporte aus Großbritannien vereinfacht und gleichzeitig die Einhaltung der EU-Vorschriften für neuartige Lebensmittel gewährleistet, was grenzüberschreitende Handelsmöglichkeiten ermöglicht. Ländliche Gebiete zeigen eine geringere Adoption künstlicher Süßungsmittel, aber natürliche Süßungsmittelmischungen schneiden bei Hofladenprodukte gut ab. Regionale Politiken stimmen im Allgemeinen mit dem Ansatz Englands überein, aufgrund integrierter Einzelhandelsnetzwerke, obwohl lokale Initiativen wie staatliche Gesundheitszuschüsse der schottischen Regierung die Umsetzung in kommunalen Lebensmitteldiensten beschleunigen.

Regulatorisches Umfeld

Lebensmittelsüßungsmittel in Großbritannien werden hauptsächlich über das Regelwerk der Food Standards Agency (FSA) (England, Wales und Nordirland) sowie über Food Standards Scotland (FSS) für Schottland reguliert, wobei ministerielle Entscheidungen die Zulassungen nach der Risikobewertung abschließen. Die übernommene Verordnung (EG) Nr. 1333/2008 bildet die Grundlage für die Listen zugelassener Zusatzstoffe und deren Verwendungsbedingungen, während Unternehmen angewiesen werden, das elektronische Register zugelassener Produkte der FSA sowie den Leitfaden zu zugelassenen Zusatzstoffen und E-Nummern zu nutzen, um Genehmigungen und Spezifikationen zu überprüfen.

Aktuelle Änderungen und Verfahrenswege prägen die Wahl der Süßungsmittel und die Compliance. Die im Juni 2024 erlassenen Food Additives and Novel Foods (Authorisations and Miscellaneous Amendments) und Food Flavourings (Removal of Authorisations) (England) Regulations aktualisierten Teile des Zulassungsrahmens. Die FSA veröffentlichte im Dezember 2024 zudem Empfehlungen zum Risikomanagement für regulierte Produkte, um den GB-Zulassungsprozess zu unterstützen. Im Februar 2026 genehmigten die Minister die Zulassung von E 960b(ii) (Steviolglycoside aus Fermentation) und bekräftigten die Verwendungsbedingungen und Spezifikationen für E 960a, E 960b und E 960c, was einen klareren Weg für fermentativ hergestellte Stevia-Inhaltsstoffe eröffnet. Nordirland kann bei bestimmten Zulassungen im Rahmen des Windsor-Rahmens abweichen, sodass Lieferanten, die sowohl GB als auch Nordirland versorgen, für bestimmte Süßungsmittelvarianten eine doppelte Compliance sicherstellen müssen.

Wettbewerbslandschaft

Der Lebensmittelsüßungsmittelmarkt im Vereinigten Königreich weist eine moderate Konzentration auf, wobei multinationale Unternehmen umfangreiche Portfolios halten und gleichzeitig spezialisierte Hersteller natürlicher Süßungsmittel Platz finden. Die Allianz für natürliche Süßungsmittel zwischen Herstellern sichert die Stevia-Versorgung in Nord- und Südamerika, verringert die Abhängigkeit von asiatischen Anbaukulturen und stärkt Nachhaltigkeitspraktiken. Im Januar 2024 begann das Gemeinschaftsunternehmen von Cargill und DSM-Firmenich, Avansya, mit der Produktion von hochreinem Reb-M durch Fermentation und lieferte verbesserte Geschmacksprofile.

Ingredion und ADM stärken ihre Vertriebsnetzwerke durch Co-Processing-Vereinbarungen mit Backvorgemisch-Herstellern und kombinieren funktionelle Fasern mit Süßungsmittelsystemen, um Anforderungen an die Kennzeichnung zur Faseranreicherung zu erfüllen. PureCircle behält seinen Vorteil durch integrierte Stevia-Blattanbauoperationen, während Evolva Biotechnologieprozesse für Nootkaton und Vanillin entwickelt, die Süßprotein-Süßungsmittel ergänzen. Der Technologiewettbewerb nimmt zu, da Start-ups Synthesemethoden für das Süßprotein Brazzein entwickeln und Verkapselungsunternehmen Mikro-Schichtungstechniken patentieren, um die Bitterkeit von Reb-A zu reduzieren. Durch den Einzelhandel getriebene Reformulierungspläne erfordern von Lieferanten die Bereitstellung vollständiger Lösungspakete, einschließlich Geschmacksmodulatoren, Massenersatzstoffe und Clean-Label-Stabilisatoren, um die Entwicklung von Eigenmarkenprodukten zu beschleunigen.

Während Rohstoffpreisschwankungen und Kommunikation im Bereich der öffentlichen Gesundheit Wettbewerbsherausforderungen darstellen, behalten Unternehmen mit vielfältigen Süßungsmittelportfolios, umfassender regulatorischer Dokumentation und lokalen technischen Supportteams Wettbewerbsvorteile gegenüber spezialisierten Unternehmen. Der Markt für Süßungsmittel im Vereinigten Königreich zieht Fusionen und Übernahmen an, da Unternehmen Skaleneffekte erzielen, ihre Portfolios natürlicher Produkte erweitern und ihre Anwendungsexpertise ausbauen möchten.

Marktführer der Lebensmittelsüßungsmittelbranche im Vereinigten Königreich

Tate & Lyle PLC

Cargill Inc.

ADM

Ingredion Inc.

Tereos S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Politik zur Zuckerreduktion und die Mechanik von Abgaben bleiben ein direkter kommerzieller Hebel für Reformulierungsprogramme, insbesondere bei Getränken, wo die Soft Drinks Industry Levy (SDIL) gemäß dem Finance Act 2017 für Erfrischungsgetränke mit 5 g Zucker oder mehr pro 100 ml gilt. Dies stützt die Nachfrage nach hochintensiven Systemen und Blend-Strategien, die Geschmacks- und Mundgefühlziele erfüllen und dabei den Anteil freier Zucker senken, wobei England von konzentrierten Getränkeproduktionsstandorten und einzelhandelsgesteuerten Reformulierungszeitplänen profitiert. Die im Februar 2026 erfolgte Zulassung fermentativ hergestellter Steviolglycoside (E 960b(ii)) in Großbritannien erweitert außerdem das konforme Instrumentarium für Stevia-basierte Lösungen mit verbesserter sensorischer Leistung.

Das Chancenspektrum verschiebt sich von einfachem Zuckerersatz hin zu Süßungsstrategien, die Marken mit Daten belegen können. Das SACN gab 2025 eine Erklärung heraus, in der empfohlen wird, den Verzehr von Nichtzuckersüßungsmitteln zu minimieren, was den Wert von Lösungen erhöht, die die Gesamtsüße reduzieren und dabei Ziele bei Vorderseitenkennzeichnung und Zutatenlisten unterstützen. Die Überwachung des Verzehrs von Nichtzuckersüßungsmitteln bleibt begrenzt, einschließlich Daten zu Erhebungen des Kinderverzehrs, die bis 2003 zurückreichen, sowie einer National Diet and Nutrition Survey, die nicht darauf ausgelegt ist, den NSS-Konsum zu quantifizieren. Dies schafft Raum für Zutatenlieferanten und Markeninhaber, Messung, Offenlegung und Reformulierungsdokumentation zu unterstützen. Auf der Angebotsseite deuten Initiativen wie die Einführung von Yume M durch Tate & Lyle im Rahmen von The Sweetener Alliance mit Manus (Februar 2026) und die Ausweitung der Zusammenarbeit mit BioHarvest (Mai 2026) auf anhaltende Investitionen in pflanzenbasierte Moleküle der nächsten Generation hin, die für die Nachfrage nach saubererer Kennzeichnung positioniert werden können, während sie die Zulassungsbedingungen für Zusatzstoffe in GB und Nordirland erfüllen.

Aktuelle Branchenentwicklungen

- Mai 2026: Tate & Lyle erweiterte seine Zusammenarbeit mit BioHarvest Sciences, um an mehreren pflanzenbasierten Süßungsmittelmolekülen zu arbeiten, über den Fokus auf einen einzelnen Inhaltsstoff hinausgehend. Dieser Schritt vertieft die Pipeline des Unternehmens für Süßungsmittel der nächsten Generation und unterstützt breitere Formulierungsoptionen für britische Kunden, die eine Zuckerreduktion mit verbesserter Geschmacksleistung anstreben.

- Mai 2025: Avansya (das Joint Venture von Cargill und dsm-firmenich) gab bekannt, dass sein Stevia-Süßungsmittel EverSweet die formelle Zulassung für die Verwendung in Großbritannien und der EU erhalten hat. Diese Zulassung erweitert die kommerzielle Verfügbarkeit fermentativ hergestellter Stevia-Lösungen für britische Reformulierungsprogramme in Lebensmitteln und Getränken, die auf zuckerähnliche Geschmacksprofile setzen.

- Juli 2024: Tate & Lyle stellte OPTIMIZER STEVIA 8.10 vor, positioniert als Stevia-Zusammensetzung für den Zuckerersatz. Die Einführung stärkt das Stevia-Portfolio des Unternehmens für Hersteller, die abgabenbedingte Zuckerreduktion mit Geschmacks- und Kostenüberlegungen bei Getränken und anderen Anwendungen mit hohem Volumen ausbalancieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der britische Markt für Lebensmittelsüßungsmittel als der Wert der Süßungsinhaltsstoffe definiert, die für die Verwendung in Lebensmittel- und Getränkeformulierungen im gesamten Vereinigten Königreich verkauft werden, einschließlich kalorischer Zucker und Zuckerersatzstoffe in gängigen kommerziellen Formen.

Ausgeschlossene Bereiche: Wir schließen Nicht-Lebensmittelanwendungen aus (wie pharmazeutische Hilfsstoffe, Tischsüßstoffpackungen, die ausschließlich für den Hausgebrauch verkauft werden, und industrielle Anwendungen außerhalb von Lebensmitteln und Getränken), sofern sie nicht Teil des Nachfragepools nach Lebensmittelinhaltsstoffen sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Saccharose

- Stärkesüßungsmittel und Zuckeralkohole

- Dextrose

- Hochfruktosemaissirup (HFCS)

- Maltodextrin

- Sorbitol

- Xylitol

- Sonstige Stärkesüßungsmittel und Zuckeralkohole

- Hochintensitätssüßungsmittel

- Künstliche Hochintensitätssüßungsmittel

- Sucralose

- Aspartam

- Saccharin

- Neotam

- Cyclamat

- Acesulfam-Kalium (Ace-K)

- Sonstige künstliche Hochintensitätssüßungsmittel

- Natürliche Hochintensitätssüßungsmittel

- Stevia-Extrakt

- Mönchsfruchtextrakt

- Sonstige natürliche Hochintensitätssüßungsmittel

- Künstliche Hochintensitätssüßungsmittel

- Sonstige Süßungsmittel

- Nach Anwendung

- Backwaren und Süßwaren

- Milchprodukte und Desserts

- Getränke

- Suppen, Soßen und Dressings

- Sonstige Anwendungen

- Nach Form

- Pulver

- Flüssig

- Kristall

- Nach Kategorie

- Konventionell

- Bio

- Nach Region

- England

- Schottland

- Wales

- Nordirland

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer klaren Faktenbasis zur britischen Süßungsmittellandschaft und der anschließenden Verknüpfung mit Nachfragesignalen bei verpackten Lebensmitteln und Getränken. Wir haben öffentliche Quellen wie das britische Office for National Statistics, Handelsstatistiken des HM Revenue and Customs, Veröffentlichungen der Food Standards Agency sowie peer-reviewte Artikel geprüft, die Süßungsmittelfunktionalität, Reformulierung und Kennzeichnungsergebnisse verfolgen.

Um das Modell im realen Marktverhalten zu verankern, stützten wir uns außerdem auf Websites von Herstellern und Importeuren, Investorenpräsentationen, Jahresberichte und seriöse Presseberichterstattung über Zuckerreduktionsprogramme und Produkteinführungen. Parallel dazu wurden kostenpflichtige Datenbankabonnements gezielt für Unternehmensfinanzen, Patentprüfungen und sendungsbezogene Import- und Exportkontrollen genutzt, um Volumina und Preisentwicklungen zu plausibilisieren. Die hier beschriebenen Sekundärquellen sind beispielhaft und nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls verwendet, um Daten zu erfassen, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie Süßungsmittel in der britischen Lebensmittelkette tatsächlich eingekauft und bepreist werden und wie sich die Mischverhältnisse zwischen Saccharose, Stärkesüßungsmitteln, Zuckeralkoholen und hochintensiven Süßungsmitteln verändern. Wir sprachen mit einer breiten Palette von Zutatenlieferanten, Distributoren und Formulierern von Lebensmitteln und Getränken und testeten Annahmen zudem mit Branchenexperten, die Vorschriften, Reformulierungsziele und Beschaffungszyklen verfolgen.

Die Abdeckung wurde über die Nationen des Vereinigten Königreichs hinweg aufgebaut, damit Verbrauchsmuster in England nicht automatisch ohne Überprüfung auf Schottland, Wales und Nordirland übertragen werden, und alle unklaren Sekundärdaten wurden erneut geprüft, bis die Modellannahmen mit der Marktrealität übereinstimmten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 22% | Manager: 60% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einem Top-down- und Bottom-up-Modell, bei dem die britische Lebensmittel- und Getränkeproduktion sowie Handelsindikatoren genutzt werden, um den adressierbaren Nachfragepool für Süßungsmittel zu rekonstruieren, gefolgt von anwendungsbezogenen Aufteilungen, die widerspiegeln, wo Süßungsmittel am konsistentesten eingesetzt werden. Erst wenn diese Struktur stabil ist, bestätigen wir sie durch selektive Bottom-up-Prüfungen, wie etwa die Umsatzrichtung der Lieferanten, den Preis pro Kilogramm nach Typ und Form anhand von Stichproben sowie Kanalgespräche, die typische Einkaufseinheiten bestätigen.

Zu den wichtigsten Eingaben des Modells zählen Trends in der Lebensmittel- und Getränkeproduktion, Import- und Exportbewegungen für wichtige Süßungsmittelkategorien, mit der Zuckerreduktion verbundene Reformulierungsaktivitäten, die Mischverschiebung zwischen kalorischen Zuckern und hochintensiven Optionen sowie Preisbewegungen nach Form (Pulver, Flüssigkeit, Kristall), die den realisierten Wert auch bei stabilen Volumina verändern können. Wo primäre Eingaben Lücken aufwiesen, wandten wir konservative Bandbreiten an und engten diese durch Folgegespräche ein, damit die Endsummen nachvollziehbar bleiben.

Für die Prognose wurde eine Szenarioanalyse verwendet, wobei jedes Szenario an praktische Treiber gebunden war, die die Befragten validieren konnten, wie das erwartete Reformulierungstempo, die Durchdringung natürlicher hochintensiver Süßungsmittel und Annahmen zur Preisweitergabe. Die finale Prognose bleibt dann konsistent mit der beobachteten Richtung von Volumen, Mix und Preisgestaltung, statt sich auf eine einzelne Wachstumskurve zu verlassen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, damit die Marktzahl nicht allein deshalb akzeptiert wird, weil eine Quelle glaubwürdig wirkt. Wir prüfen die Ergebnisse gegen unabhängige Signale wie Handelsströme, Kategorienachfrage in wichtigen Lebensmittelanwendungen und Preisentwicklungsrichtung, und ungewöhnliche Ausschläge werden erneut überprüft, um festzustellen, ob sie auf Mischverschiebungen, Währungszeitpunkte oder einen Modellierungsfehler zurückzuführen sind.

Vor der Freigabe wird die Arbeit von einem weiteren Analysten überprüft, der die zentralen Annahmen hinterfragt und einen klaren Prüfpfad zu den Eingaben verlangt. Berichte werden jährlich aktualisiert, und zwischenzeitliche Updates erfolgen, wenn wesentliche Ereignisse Preise, Vorschriften oder Nachfragemuster beeinflussen. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den britischen Markt für Lebensmittelsüßungsmittel mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für britische Süßungsmittel können weit voneinander abweichen, da der erfasste Produktkorb nicht immer derselbe ist und derselbe Begriff manchmal für unterschiedliche Inhaltsstoffgruppen verwendet wird. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, der Art, wie die Preisentwicklung in den Wert einfließt, und ob Anwendungsaufteilungen mit realem Beschaffungsverhalten geprüft werden.

Einige externe Schätzungen scheinen ein breiteres Süßungsmitteluniversum zusammenzufassen, das nicht auf die Nachfrage nach Lebensmittelinhaltsstoffen beschränkt ist, und sie können auch Tischsüßungsmittel im selben Gesamtwert enthalten. Bei Mordor Intelligence ist der Wert auf Süßungsmittel beschränkt, die als Lebensmittel- und Getränkeinhaltsstoffe im Vereinigten Königreich verwendet werden, und die Gesamtwerte werden vor der Finalisierung anhand von Import- und Exportbewegungen sowie anwendungsbezogenen Verbrauchssignalen überprüft.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,69 Mrd. USD (2025) | |

| Globaler Verlag A | 4,58 Mrd. USD (2024) | Verwendet eine breitere Definition von Süßungsmitteln und scheint mehrere Endverwendungen und Produktgruppen zu kombinieren, was den Wert im Vergleich zu einer reinen Betrachtung als Lebensmittelinhaltsstoff aufblähen kann. Auch das Basisjahr und die Preisannahmen unterscheiden sich, was den Ausgangspunkt verschiebt. |

| Branchenverlag B | 0,50 Mrd. USD (2025) | Erscheint näher an einer engeren Teilmenge und erfasst möglicherweise konventionelle Zucker und mehrere Massensüßungsmittelformate zu wenig, was zu einer kleineren Gesamtsumme führt. Der Ansatz deutet auch auf eine begrenzte Validierung der Anwendungsnachfrage und des Mixes hin, was den Schätzwert komprimieren kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was als Süßungsmittelmarkt gezählt wird und wie Preisgestaltung und Mix in das angegebene Jahr übertragen werden. Indem die Eingaben mit beobachtbaren Nachfrage- und Handelssignalen verknüpft bleiben und Ausreißer vor der Freigabe erneut geprüft werden, bleibt der Endwert wiederholbar und leichter nachvollziehbar, wenn sich Annahmen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Lebensmittelsüßungsmittel im Vereinigten Königreich?

Der Markt für Lebensmittelsüßungsmittel im Vereinigten Königreich beläuft sich im Jahr 2026 auf 1,78 Milliarden USD und soll bis 2031 einen Wert von 2,33 Milliarden USD erreichen.

Wie wird die Soft Drinks Industry Levy die Nachfrage nach Süßungsmitteln beeinflussen?

Die niedrigere Zuckerschwelle der Abgabe und ihre wahrscheinliche Ausweitung auf Milchgetränke zwingen Getränkehersteller zu einer raschen Reformulierung, was die Nachfrage nach Hochintensitätssüßungsmitteln ankurbelt und eine CAGR von 6,62 % bei Getränkeanwendungen bis 2031 stimuliert.

Welches Süßungsmittelsegment wächst am schnellsten?

Natürliche Hochintensitätslösungen wie fortschrittliche Stevia-Extrakte und Mönchsfruchtmischungen verzeichnen eine CAGR von 6,97 % und übertreffen damit alle anderen Produktkategorien.

Welche Region dominiert den Süßungsmittelkonsum im Vereinigten Königreich?

England macht 80,12 % der Nachfrage aus, dank seiner dichten Bevölkerung, Getränkeproduktionszentren und Einzelhandelszentralen, und soll bis 2031 eine CAGR von 6,02 % aufrechterhalten.

Seite zuletzt aktualisiert am: