Marktgröße und Marktanteil für kalorienarme Süßungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.86 Milliarden US-Dollar |

| Marktgröße (2031) | 14.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kalorienarme Süßungsmittel von Mordor Intelligence

Die Marktgröße für kalorienarme Süßungsmittel wird im Jahr 2026 auf 10,86 Milliarden USD geschätzt und wächst gegenüber dem Wert von 10,27 Milliarden USD im Jahr 2025, mit Prognosen von 14,34 Milliarden USD für 2031, was einem Wachstum von 5,73 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird in erster Linie durch die zunehmende Verbreitung von Diabetes, steigende Adipositasraten und umfangreiche Produktreformierungsinitiativen der großen Akteure in der Lebensmittel-, Getränke- und Pharmaindustrie angetrieben. Regulierungsbehörden unterstützen aktiv Bemühungen zur Zuckerreduzierung, während die rasche Zulassung innovativer Süßungsmittel wie Brazzein und die wachsende Verbraucherpräferenz für Clean-Label-Zutaten Unternehmen dazu ermutigen, neue Produkte einzuführen und die Produktionskapazitäten auszubauen. Der Asien-Pazifik-Raum, angeführt von Südkorea und China, dürfte das schnellste regionale Wachstum verzeichnen, das auf eine steigende Nachfrage und günstige Marktdynamiken zurückzuführen ist. Nordamerika hingegen dominiert weiterhin in seiner Größenordnung, unterstützt durch gut etablierte regulatorische Rahmenbedingungen der FDA und eine starke inländische Fertigungsbasis. Innovationsbemühungen konzentrieren sich stark auf natürliche Produkte, insbesondere Stevia und Mönchsfrucht, da Fortschritte in der Geschmacksmodulation und Fermentationstechnologie dazu beitragen, die Leistungslücke gegenüber synthetischen Alternativen zu schließen.

Wesentliche Erkenntnisse des Berichts

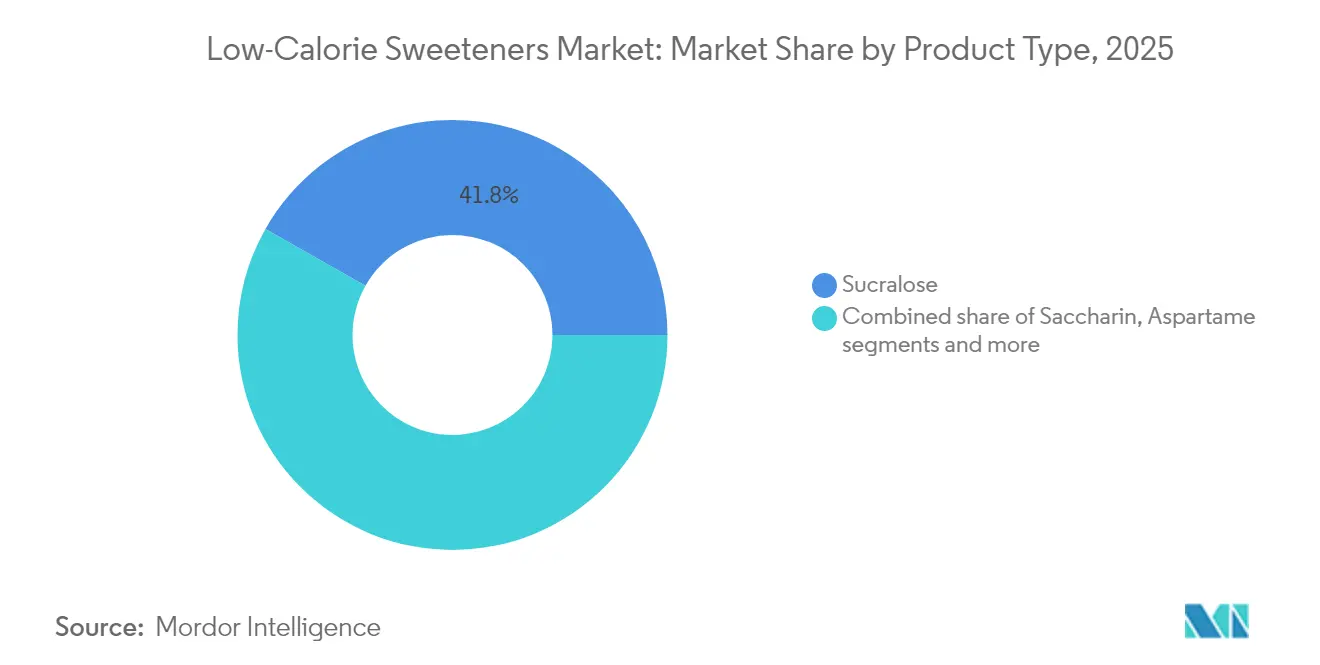

- Nach Produkttyp führte Sucralose im Jahr 2025 mit einem Marktanteil von 41,80 % am Markt für kalorienarme Süßungsmittel, während Stevia voraussichtlich bis 2031 mit einer CAGR von 9,58 % expandieren wird.

- Nach Quelle entfiel im Jahr 2025 ein Umsatzanteil von 79,45 % auf künstliche Süßungsmittel, während natürliche Alternativen mit einer CAGR von 7,98 % wachsen dürften.

- Nach Intensität entfielen im Jahr 2025 62,60 % des Marktanteils für kalorienarme Süßungsmittel auf hochintensive Produkte, und Optionen mit niedriger Intensität werden voraussichtlich mit einer CAGR von 7,42 % wachsen.

- Nach Form hielten Feststoffformate im Jahr 2025 einen Anteil von 60,05 %; flüssige Varianten verzeichnen das höchste projizierte Wachstum von 7,31 % bis 2031.

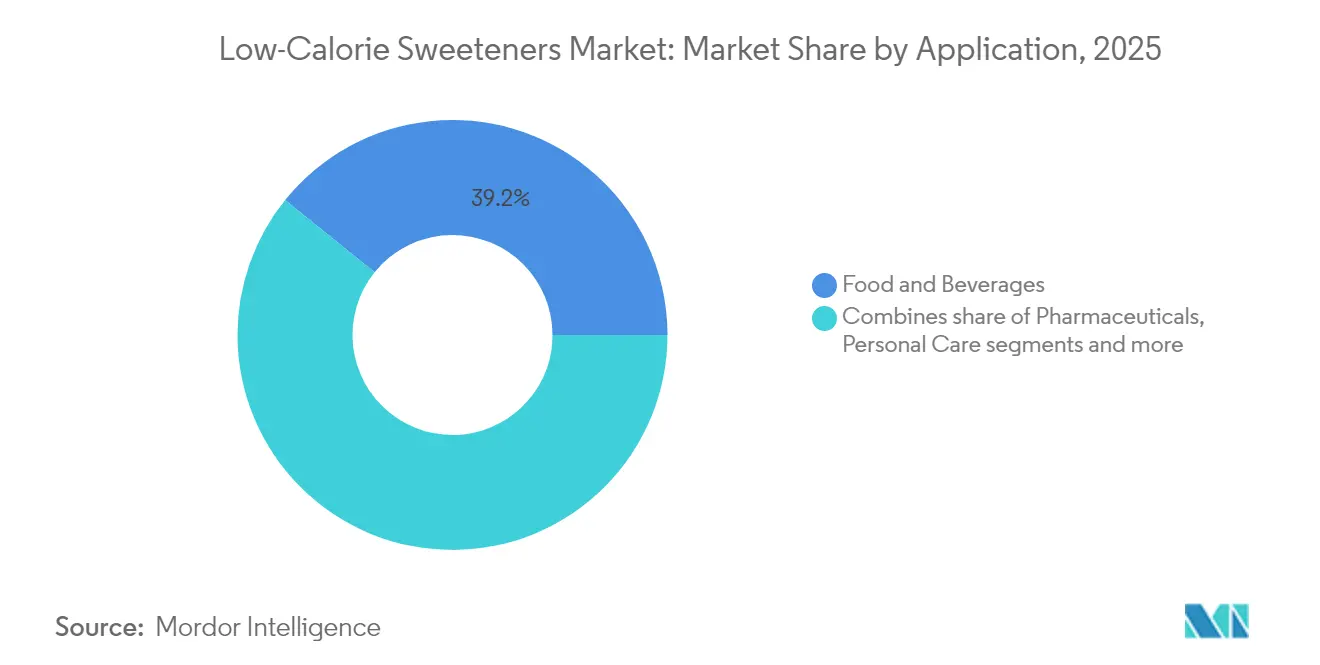

- Nach Anwendung repräsentierten Lebensmittel und Getränke im Jahr 2025 39,20 % der Marktgröße für kalorienarme Süßungsmittel und wachsen mit einer CAGR von 8,21 %.

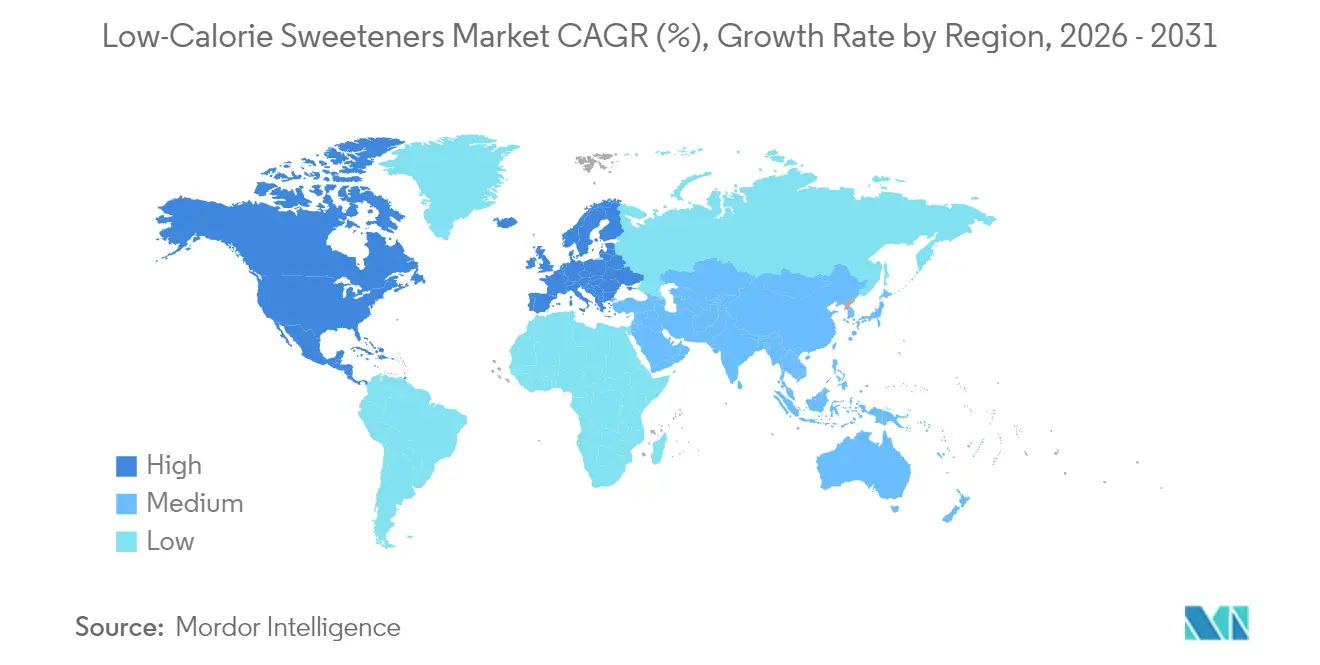

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 32,30 %, während der Asien-Pazifik-Raum voraussichtlich eine regionale CAGR von 7,05 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kalorienarme Süßungsmittel

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Diabetes und Adipositas | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung der Anwendungen in der Lebensmittel-, Getränke- und Pharmaindustrie | +1.2% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein der Verbraucher | +1.0% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für Zuckeralternativen | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Richtlinien zur Förderung der Zuckerreduzierung | +0.7% | Europa, Naher Osten, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach kalorienarmen Produkten unter Fitness-Enthusiasten | +0.5% | Nordamerika, Europa, städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Diabetes und Adipositas

Die zunehmende Verbreitung von Diabetes und Adipositas ist ein wesentlicher Wachstumstreiber für den Markt für kalorienarme Süßungsmittel. Laut der Internationalen Diabetes-Föderation (IDF) lebten im Jahr 2024 etwa 589 Millionen Erwachsene (20–79 Jahre) mit Diabetes, und diese Zahl wird voraussichtlich bis 2050 auf 853 Millionen ansteigen [1]Quelle: Internationale Diabetes-Föderation, "Diabetes auf der ganzen Welt im Jahr 2024", www.idf.org. Die Zentren für Seuchenkontrolle und -prävention (CDC) heben hervor, dass allein in den Vereinigten Staaten über 38,4 Millionen Menschen an Diabetes erkrankt sind und 98 Millionen Erwachsene ab dem Jahr 2024 einen Prädiabetes aufweisen [2]Quelle: Zentren für Seuchenkontrolle und -prävention, "Nationaler Diabetesstatistikbericht", www.cdc.gov. Diese wachsende Gesundheitskrise hat zu einem erhöhten Bewusstsein für die negativen Auswirkungen eines übermäßigen Zuckerkonsums geführt und Verbraucher dazu veranlasst, gesündere Alternativen zu suchen. Regierungen und Gesundheitsorganisationen weltweit fördern aktiv den Einsatz kalorienarmer Süßungsmittel als Teil von Ernährungsinterventionen zur Bekämpfung dieser Probleme. So empfehlen beispielsweise die CDC und die Weltgesundheitsorganisation (WHO), die Aufnahme von zugesetztem Zucker zu reduzieren, um das Gewicht zu kontrollieren und chronischen Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen vorzubeugen. Darüber hinaus fördern Initiativen wie Zuckersteuern und Kampagnen zur öffentlichen Gesundheit in Ländern wie dem Vereinigten Königreich, Mexiko und Indien die Akzeptanz kalorienarmer Süßungsmittel. Diese Faktoren dürften die Nachfrage nach kalorienarmen Süßungsmitteln im Prognosezeitraum erheblich ankurbeln.

Ausweitung der Anwendungen in der Lebensmittel-, Getränke- und Pharmaindustrie

Die Ausweitung der Anwendungen kalorienarmer Süßungsmittel in der Lebensmittel-, Getränke- und Pharmaindustrie treibt das Marktwachstum voran. Im Lebensmittel- und Getränkesektor werden diese Süßungsmittel zunehmend eingesetzt, um der wachsenden Nachfrage nach gesünderen Alternativen gerecht zu werden, insbesondere bei gesundheitsbewussten Verbrauchern und Menschen, die an Erkrankungen wie Diabetes und Adipositas leiden. Kalorienarme Süßungsmittel werden in eine Vielzahl von Produkten integriert, darunter Backwaren, Getränke, Milchprodukte und Süßwaren, um den Kaloriengehalt zu reduzieren, ohne den Geschmack zu beeinträchtigen. In der Pharmaindustrie gewinnen kalorienarme Süßungsmittel als Hilfsstoffe in Formulierungen an Bedeutung, insbesondere in Sirups, Kautabletten und Lutschtabletten, bei denen sie die Schmackhaftigkeit verbessern, ohne unnötige Kalorien hinzuzufügen. Der wachsende Fokus auf Wellness und präventive Gesundheitsversorgung fördert die Einführung dieser Süßungsmittel weiter, da sowohl Verbraucher als auch Hersteller bestreben sind, sich an gesünderen Lebensstiltrends zu orientieren. Dieser Trend wird durch laufende Innovationen in der Süßungsmittelformulierung unterstützt, die darauf abzielen, Geschmacksprofile zu verbessern und Anwendungsmöglichkeiten zu erweitern.

Wachsendes Gesundheitsbewusstsein der Verbraucher

Die Verbraucher werden zunehmend gesundheitsbewusster, was die Nachfrage nach kalorienarmen Süßungsmitteln antreibt. Mit wachsendem Bewusstsein für die negativen Auswirkungen eines übermäßigen Zuckerkonsums – wie Adipositas, Diabetes und andere chronische Gesundheitszustände – suchen Menschen aktiv nach gesünderen Alternativen. Dieser Wandel in den Verbraucherpräferenzen veranlasst Hersteller dazu, zu innovieren und kalorienarme Süßungsmittel einzuführen, die der Nachfrage nach gesünderen Lebensmittel- und Getränkeoptionen gerecht werden. Darüber hinaus wird dieser Trend durch staatliche Initiativen und Kampagnen zur Förderung einer reduzierten Zuckeraufnahme unterstützt, was den Markt für kalorienarme Süßungsmittel weiter ankurbelt. Die zunehmende Verbreitung lebensstilbedingter Erkrankungen hat auch den Fokus auf präventive Gesundheitsversorgung verstärkt, was Verbraucher dazu bewegt, Zuckerersatzstoffe als Teil ihrer täglichen Ernährung zu adoptieren. Darüber hinaus haben Fortschritte in der Lebensmitteltechnologie die Entwicklung kalorienarmer Süßungsmittel ermöglicht, die den Geschmack von Zucker imitieren, ohne den Geschmack zu beeinträchtigen, was sie für ein breiteres Publikum attraktiver macht.

Staatliche Richtlinien zur Förderung der Zuckerreduzierung

Staatliche Initiativen zur Reduzierung des Zuckerkonsums treiben das Wachstum des Marktes voran. Regulierungsbehörden wie die Weltgesundheitsorganisation (WHO) und nationale Gesundheitsbehörden haben Richtlinien und Maßnahmen zur Eindämmung eines übermäßigen Zuckerkonsums eingeführt. So hat beispielsweise die Lebensmittelbehörde der Vereinigten Staaten (FDA) aktualisierte Nährwertkennzeichnungen vorgeschrieben, die zugesetzte Zucker hervorheben, während die Abgabe auf alkoholfreie Getränke im Vereinigten Königreich (allgemein als Zuckersteuer bezeichnet) die Hersteller dazu anreist, Produkte mit reduziertem Zuckergehalt zu reformulieren. In ähnlicher Weise haben Länder wie Mexiko und Indien Steuern auf zuckerhaltige Getränke eingeführt, um den Konsum zu entmutigen. Die Europäische Union hat im Rahmen ihrer Initiative „Vom Hof auf den Tisch” auch Strategien eingeführt, die darauf abzielen, den Zuckergehalt in verarbeiteten Lebensmitteln zu reduzieren. Darüber hinaus empfiehlt die Amerikanische Herzvereinigung, die Aufnahme von zugesetztem Zucker auf höchstens 6 % der täglichen Kalorien zu begrenzen [3]Quelle: Amerikanische Herzvereinigung, "Zugesetzter Zucker", www.heart.org. Diese Maßnahmen, unterstützt durch Kampagnen zur öffentlichen Gesundheit und die Zusammenarbeit mit Branchenverbänden, fördern die Einführung kalorienarmer Süßungsmittel als tragfähige Alternativen in Lebensmittel- und Getränkeformulierungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für natürliche und neuartige Süßungsmittel | -1.1% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Rohstoffen beeinträchtigt die Produktionsskalierbarkeit und Preisstabilität | -0.8% | Global, konzentriert auf Stevia- und Mönchsfrucht-Lieferketten | Langfristig (≥ 4 Jahre) |

| Gesundheitliche Bedenken bezüglich künstlicher Süßungsmittel | -0.6% | Europa, Nordamerika, gesundheitsbewusste Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen und langwierige Genehmigungsverfahren | -0.4% | Europa, Schwellenmärkte mit sich entwickelnden Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für natürliche und neuartige Süßungsmittel

Die hohen Produktionskosten, die mit natürlichen und neuartigen Süßungsmitteln verbunden sind, stellen ein wesentliches Hemmnis im Markt für kalorienarme Süßungsmittel dar. Diese Süßungsmittel erfordern häufig fortschrittliche Extraktions- und Verarbeitungstechniken, was die Herstellungskosten erhöht. Darüber hinaus kann die Beschaffung von Rohstoffen, wie Stevia-Blättern oder Mönchsfrucht, aufgrund begrenzter Verfügbarkeit und der Notwendigkeit nachhaltiger Anbaumethoden kostspielig sein. Die Komplexität der Aufrechterhaltung von Produktqualität und -konsistenz erhöht die Gesamtproduktionskosten weiter. Darüber hinaus tragen die regulatorischen Anforderungen für natürliche und neuartige Süßungsmittel, einschließlich der Einhaltung von Lebensmittelsicherheitsstandards und der Einholung erforderlicher Zertifizierungen, zur finanziellen Belastung der Hersteller bei. Der Bedarf an Forschung und Entwicklung zur Verbesserung der Produktionseffizienz und zur Entwicklung innovativer Formulierungen treibt die Kosten ebenfalls in die Höhe. Infolgedessen stehen Hersteller vor der Herausforderung, diese Süßungsmittel zu wettbewerbsfähigen Preisen anzubieten, was ihre Akzeptanz in preissensiblen Märkten behindern kann. Diese Kostenbarriere könnte auch die Möglichkeit kleinerer Akteure einschränken, in den Markt einzutreten, und damit den Wettbewerb und die Innovation innerhalb der Branche begrenzen.

Strenge regulatorische Anforderungen und langwierige Genehmigungsverfahren

Der Markt für kalorienarme Süßungsmittel steht vor erheblichen Herausforderungen aufgrund strenger regulatorischer Anforderungen und langwieriger Genehmigungsverfahren. Regierungen weltweit haben strenge Vorschriften eingeführt, um die Sicherheit und Wirksamkeit kalorienarmer Süßungsmittel zu gewährleisten, bevor sie auf den Markt gebracht werden. Regulierungsbehörden wie die Lebensmittelbehörde der Vereinigten Staaten (FDA) und die Europäische Behörde für Lebensmittelsicherheit (EFSA) schreiben umfassende Tests und Bewertungen dieser Produkte vor. Diese Verfahren umfassen häufig umfangreiche klinische Studien, toxikologische Bewertungen und Langzeitstudien zur Bestimmung möglicher gesundheitlicher Auswirkungen. Darüber hinaus können die Genehmigungszeiträume für neue kalorienarme Süßungsmittel verlängert werden, da Regulierungsbehörden die eingereichten Daten sorgfältig prüfen, um die Einhaltung von Sicherheitsstandards zu gewährleisten. So verlangt die FDA beispielsweise, dass Hersteller eine Allgemein als sicher anerkannte (GRAS)-Benachrichtigung oder eine Lebensmittelzusatzstoffpetition einreichen, die beide einer strengen Prüfung unterliegen. In ähnlicher Weise führt die EFSA detaillierte Risikobewertungen durch, bevor sie die Verwendung innerhalb der Europäischen Union genehmigt. Diese regulatorischen Hürden verzögern nicht nur die Einführung neuer Produkte, sondern erhöhen auch die mit Forschung und Entwicklung verbundenen Kosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Sucralose steht vor der Herausforderung natürlicher Alternativen

Sucralose dominiert weiterhin mit einem beherrschenden Marktanteil von 41,80 % im Jahr 2025. Diese Führungsposition wird durch die etablierten regulatorischen Zulassungen in mehr als 80 Ländern gestützt, die eine weitverbreitete Akzeptanz gewährleisten. Sucralose ist ein hochintensives künstliches Süßungsmittel, das etwa 600-mal süßer als Zucker ist, was seinen effizienten Einsatz in kleinen Mengen ermöglicht. Seine nachgewiesene Stabilität bei hohen Temperaturen und über einen weiten pH-Bereich hinweg macht es ideal für verschiedene Lebensmittel- und Getränkeanwendungen, einschließlich Backwaren, Milchprodukte und kohlensäurehaltige Getränke. Darüber hinaus ist Sucralose kalorienlos und trägt nicht zur Kariesentstehung bei, was seinen Appeal bei gesundheitsbewussten Verbrauchern und Herstellern weiter steigert. Die lange Haltbarkeitsdauer der Zutat und ihre Kompatibilität mit anderen Süßungsmitteln tragen ebenfalls zu ihrer anhaltenden Marktdominanz bei.

Andererseits etabliert sich Stevia als das am schnellsten wachsende Segment im Markt, mit einer robusten projizierten CAGR von 9,58 % bis 2031. Dieses Wachstum wird in erster Linie durch die wachsende Verbraucherpräferenz für natürliche Alternativen zu künstlichen Süßungsmitteln angetrieben. Stevia, gewonnen aus den Blättern der Pflanze Stevia rebaudiana, ist ein kalorienfreies Süßungsmittel, das der wachsenden Nachfrage nach Clean-Label- und pflanzenbasierten Produkten entspricht. Technologische Fortschritte bei der Geschmacksoptimierung, wie die Reduzierung des traditionell mit Stevia verbundenen bitteren Nachgeschmacks, haben das sensorische Profil erheblich verbessert und es für eine breitere Verbraucherbasis attraktiver gemacht. Stevia wird häufig in Getränken, Süßwaren und Diätprodukten verwendet, da es den Bedürfnissen von Verbrauchern entspricht, die gesündere und natürlichere Süßungsoptionen suchen.

Nach Quelle: Dominanz künstlicher Süßungsmittel wird durch natürliche Innovation herausgefordert

Im Jahr 2025 dominieren künstliche Süßungsmittel den Markt für kalorienarme Süßungsmittel mit einem Marktanteil von 79,45 %. Diese Dominanz ist auf jahrzehntelange regulatorische Zulassungen zurückzuführen, die ihre Sicherheit für den Verbrauch bestätigt haben, sowie auf ihre weitverbreitete Einführung in der groß angelegten Lebensmittelproduktion. Künstliche Süßungsmittel bieten erhebliche Kostenvorteile und sind daher eine bevorzugte Wahl für Hersteller, die kalorienarme Produkte in großem Maßstab herstellen möchten. Diese Süßungsmittel werden aufgrund ihrer Fähigkeit, Süße ohne Kalorienhinzufügung zu liefern, umfassend in Getränken, Backwaren und verarbeiteten Lebensmitteln eingesetzt. Darüber hinaus steigern ihre lange Haltbarkeitsdauer und Stabilität unter verschiedenen Verarbeitungsbedingungen ihre Attraktivität in der Lebensmittel- und Getränkeindustrie weiter.

Natürliche Alternativen hingegen gewinnen im Markt an Dynamik, angetrieben durch eine wachsende Verbraucherpräferenz für Clean-Label-Produkte. Diese Alternativen werden voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 7,98 % wachsen. Innovationen in der Produktionstechnologie haben historische Herausforderungen in Bezug auf Kosten und Geschmack behoben und natürliche Süßungsmittel für Hersteller und Verbraucher zugänglicher und ansprechender gemacht. Zutaten wie Stevia, Mönchsfrucht und Erythritol werden zunehmend in Lebensmittel- und Getränkeformulierungen integriert, da sie der Nachfrage nach natürlichen, pflanzenbasierten und minimal verarbeiteten Produkten entsprechen. Das wachsende Bewusstsein für Gesundheits- und Wellnesstrends, kombiniert mit regulatorischer Unterstützung für natürliche Süßungsmittel, wird voraussichtlich ihre Einführung im Prognosezeitraum weiter vorantreiben.

Nach Intensität: Dominanz hochintensiver Süßungsmittel mit Wachstum bei niedrigintensiven Süßungsmitteln

Im Jahr 2025 dominieren hochintensive Süßungsmittel den Markt und halten einen bedeutenden Marktanteil von 62,60 %. Diese Süßungsmittel werden aufgrund ihrer Kosteneffizienz weitgehend bevorzugt, da sie die gewünschten Süßegrade mit minimalem Zutatenaufwand erreichen. Hochintensive Süßungsmittel wie Aspartam, Sucralose und Saccharin werden in verschiedenen Anwendungen umfassend eingesetzt, einschließlich Getränke, Süßwaren und verarbeitete Lebensmittel. Ihre Fähigkeit, intensive Süße ohne Kalorienhinzufügung zu liefern, macht sie zu einer beliebten Wahl bei Herstellern, die die Verbrauchernachfrage nach gesünderen, kalorienarmen Produkten erfüllen möchten. Darüber hinaus tragen ihre lange Haltbarkeitsdauer und Stabilität unter verschiedenen Verarbeitungsbedingungen zu ihrer weitverbreiteten Einführung in der Lebensmittel- und Getränkeindustrie bei.

Andererseits verzeichnen niedrigintensive Süßungsmittel ein stetiges Wachstum mit einer projizierten CAGR von 7,42 % bis 2031. Diese Süßungsmittel adressieren spezifische Formulierungsherausforderungen, bei denen die funktionalen Eigenschaften von Zucker wie Textur, Volumen und Feuchtigkeitsspeicherung über die reine Süße hinaus wesentlich sind. Niedrigintensive Süßungsmittel, einschließlich Erythritol, Xylitol und Sorbitol, werden zunehmend in Anwendungen wie Backwaren, Milchprodukten und Pharmazeutika eingesetzt. Ihre Fähigkeit, die physikalischen Eigenschaften von Zucker zu imitieren und gleichzeitig einen reduzierten Kaloriengehalt anzubieten, macht sie zu einer wertvollen Zutat in Produktformulierungen. Die wachsende Nachfrage nach Clean-Label- und natürlichen Zutaten treibt die Einführung niedrigintensiver Süßungsmittel weiter voran, da sie den Verbraucherpräferenzen für gesündere und natürlichere Alternativen entsprechen.

Nach Anwendung: Lebensmittel und Getränke treiben das Wachstum über alle Kategorien hinweg

Lebensmittel und Getränke, die mit einem dominanten Anteil von 39,20 % nicht nur das größte Segment darstellen, sondern auch das am schnellsten wachsende, mit einer beeindruckenden projizierten CAGR von 8,21 % bis 2031. Dieses Wachstum unterstreicht umfangreiche Reformulierungsbemühungen in verschiedenen Produktkategorien, um der wachsenden Nachfrage nach kalorienarmen Alternativen gerecht zu werden. Innovationen bei hitzestabilen Süßungsmitteln kommen Backwaren- und Süßwarenapplikationen zugute, indem sie die Produktion kalorienarmer Produkte ohne Einbußen bei Geschmack oder Textur ermöglichen. Unterdessen nutzen die Milch- und Dessertsektoren texturerhaltende Formulierungen, um die gewünschten Mundfühleigenschaften beizubehalten und gleichzeitig den Kaloriengehalt zu reduzieren.

Getränke profitieren von einer kalorienfreien Positionierung, um das Volumenwachstum anzutreiben, da Verbraucher zunehmend gesündere Optionen suchen. Besonders Sportgetränke und funktionale Getränke setzen auf komplexe Süßungsmittelmischungen für eine optimale Geschmacksverbesserung, um sowohl die Anforderungen an Funktionalität als auch an eine reduzierte Kalorienaufnahme zu erfüllen. Pharmazeutische Anwendungen erweitern ihren Horizont im Markt für kalorienarme Süßungsmittel. Über die bloße Süßung traditioneller Tabletten hinaus werden nun Geschmacksmaskierungstechnologien eingesetzt, insbesondere für pädiatrische Formulierungen und bittere Arzneimittelverbindungen, um die Patientencompliance zu verbessern. Diese Fortschritte sind besonders bedeutsam, da sie die Entwicklung kalorienarmer Arzneimittelprodukte ermöglichen, die auf gesundheitsbewusste Verbraucher ausgerichtet sind. Der Körperpflegesektor erlebt einen Anstieg der Akzeptanz, insbesondere bei Mundpflegeprodukten, die die antikariogenen Vorteile bestimmter Süßungsmittel wie Xylitol nutzen.

Nach Form: Bevorzugung von Feststoffen bei gleichzeitiger Innovation bei Flüssigkeiten

Im Jahr 2025 dominieren feste Süßungsmittel den Markt für kalorienarme Süßungsmittel mit einem Marktanteil von 60,05 %. Dieser bedeutende Anteil ist auf ihre gut etablierten Herstellungsprozesse und die weitverbreitete Vertrautheit der Verbraucher mit Pulver- und Granulatformaten zurückzuführen. Feste Süßungsmittel werden in verschiedenen Anwendungen bevorzugt, einschließlich Backen, Süßwaren und verpackten Lebensmitteln, aufgrund ihrer einfachen Handhabung, langen Haltbarkeitsdauer und konsistenten Leistung in Rezepten. Darüber hinaus stärkt ihre Kompatibilität mit bestehenden Lebensmittelproduktionssystemen ihre Position im Markt weiter. Die Nachfrage nach festen Süßungsmitteln bleibt robust, da sie weiterhin dem wachsenden Bedarf nach kalorienarmen Alternativen in traditionellen Lebensmittelprodukten gerecht werden.

Flüssige Süßungsmittel hingegen verzeichnen ein rasantes Wachstum im Markt mit einer projizierten CAGR von 7,31 % bis 2031. Dieses Wachstum wird in erster Linie durch ihre zunehmende Einführung in der Getränkeindustrie angetrieben, wo ihre verbesserte Löslichkeit und einfache Mischbarkeit sie zu einer bevorzugten Wahl machen. Jüngste Fortschritte bei Löslichkeitsformulierungen haben historische Herausforderungen im Zusammenhang mit der Auflösung behoben und ihre Funktionalität in verschiedenen flüssigen Anwendungen verbessert. Flüssige Süßungsmittel gewinnen auch bei trinkfertigen Getränken, aromatisierten Sirups und Milchalternativen an Bedeutung, wo ihre Fähigkeit, gleichmäßige Süße zu liefern und einfach in Formulierungen zu integrieren zu sein, hoch geschätzt wird. Da die Verbrauchernachfrage nach gesünderen Getränkeoptionen steigt, werden flüssige Süßungsmittel voraussichtlich eine entscheidende Rolle bei der Erfüllung dieser Präferenzen spielen.

Geografische Analyse

Im Jahr 2025 hat Nordamerika einen dominanten Marktanteil von 32,30 %, gestützt durch robuste regulatorische Rahmenbedingungen und eine fortschrittliche Lebensmittelverarbeitungsinfrastruktur, die eine schnelle Einführung neuer Produkte ermöglichen. Die Region profitiert von einer gut etablierten Lieferkette und erheblichen Investitionen in Forschung und Entwicklung, die es Herstellern ermöglichen, innovative kalorienarme Süßungsmittel einzuführen, die den sich wandelnden Verbraucherpräferenzen entsprechen. Darüber hinaus stärkt die wachsende Nachfrage nach Clean-Label- und natürlichen Süßungsmitteln die Marktposition Nordamerikas weiter. Die zunehmende Verbreitung von Adipositas und Diabetes in der Region hat auch zu einem erhöhten Verbraucherbewusstsein bezüglich der Zuckeraufnahme geführt, was die Einführung kalorienarmer Alternativen vorantreibt. Große Akteure im Markt nutzen Partnerschaften mit Lebensmittel- und Getränkeunternehmen, um ihre Produktportfolios zu erweitern und der wachsenden Nachfrage nach gesünderen Optionen gerecht zu werden.

Der Asien-Pazifik-Raum ist auf dem besten Weg, die am schnellsten wachsende Region zu sein, mit einer CAGR von 7,05 % bis 2031. Dieses Wachstum wird durch einen Anstieg der Diabetesfälle, ein wachsendes Gesundheitsbewusstsein und ein schnelles Tempo der regulatorischen Zulassungen in wichtigen Märkten angetrieben. Regierungen in Ländern wie Indien und China setzen Richtlinien zur Zuckerreduzierung um, was die Einführung kalorienarmer Süßungsmittel vorantreibt. Südkorea steht an der Spitze der regionalen Innovation und tätigt erhebliche Investitionen in die Allulose-Produktion, um der wachsenden Nachfrage gerecht zu werden. Unterdessen erhöht Frutti Sugar aus Singapur die Produktion, um die Preise mit herkömmlichem Zucker in Einklang zu bringen und kalorienarme Süßungsmittel für Verbraucher in der gesamten Region zugänglicher zu machen.

Europa nimmt eine bedeutende Position im Markt für kalorienarme Süßungsmittel ein, angetrieben durch eine wachsende Verbrauchernachfrage nach gesünderen Alternativen und strenge Vorschriften zur Förderung der Zuckerreduzierung. Die Region erlebt einen Anstieg der Produktinnovation, wobei Hersteller sich auf natürliche und pflanzenbasierte Süßungsmittel konzentrieren, um den Verbraucherpräferenzen zu entsprechen. Länder wie Deutschland und das Vereinigte Königreich führen bei der Einführung kalorienarmer Süßungsmittel, unterstützt durch staatliche Initiativen und die Zusammenarbeit mit Lebensmittel- und Getränkeunternehmen. Im Nahen Osten & Afrika dehnt sich der Markt allmählich aus, unterstützt durch ein wachsendes Gesundheitsbewusstsein und staatliche Initiativen zur Bekämpfung von Adipositas und Diabetes. Die Vereinigten Arabischen Emirate und Südafrika entwickeln sich zu wichtigen Beitragenden, mit Investitionen in die lokale Produktion und Vertriebsnetze, um der wachsenden Nachfrage gerecht zu werden.

Wettbewerbslandschaft

Der Markt für kalorienarme Süßungsmittel weist eine moderate Konsolidierung auf. Dieser Wert spiegelt eine Wettbewerbslandschaft wider, in der einige wenige Hauptakteure bedeutende Marktanteile halten und strategische Aktivitäten wie Fusionen, Übernahmen und Partnerschaften vorantreiben. Unternehmen konzentrieren sich zunehmend auf die Erweiterung ihrer Produktportfolios und die Stärkung ihrer Marktpräsenz, um einen Wettbewerbsvorteil zu erlangen. So haben beispielsweise große Akteure wie Cargill, Incorporated, Archer-Daniels-Midland Company, Tate & Lyle PLC und Roquette Freres SA aktiv in Forschung und Entwicklung investiert, um innovative Lösungen für kalorienarme Süßungsmittel einzuführen, die den sich wandelnden Verbraucherpräferenzen gerecht werden.

In diesem moderat konsolidierten Markt bemühen sich auch kleinere Akteure darum, ihre Nische zu finden, indem sie spezifische Verbrauchersegmente ansprechen und einzigartige Wertversprechen anbieten. So betonen beispielsweise Start-ups und regionale Hersteller natürliche und pflanzenbasierte Süßungsmittel wie Stevia und Mönchsfrucht, um der wachsenden Nachfrage nach Clean-Label- und gesünderen Alternativen gerecht zu werden. Dieser Trend hat den Wettbewerb verschärft, da auch etablierte Unternehmen ihr Angebot diversifizieren, um solche Produkte einzuschließen, wodurch die Grenzen zwischen traditionellen und aufstrebenden Akteuren verschwimmen.

Die Wettbewerbsdynamik im Markt für kalorienarme Süßungsmittel wird weiter durch regulatorische Entwicklungen und sich wandelnde Verbrauchertrends geprägt. Unternehmen navigieren durch strenge Vorschriften zu Produktsicherheit und -kennzeichnung, während sie gleichzeitig der wachsenden Nachfrage nach nachhaltigen und umweltfreundlichen Produktionspraktiken begegnen. Strategische Kooperationen wie Partnerschaften mit Lebensmittel- und Getränkeherstellern werden immer häufiger, da Unternehmen bestreben sind, ihre Süßungsmittel in ein breiteres Spektrum von Anwendungen zu integrieren. Diese Faktoren tragen gemeinsam zur sich entwickelnden Wettbewerbslandschaft des Marktes bei und machen ihn zu einem dynamischen und strategisch aktiven Bereich.

Marktführer im Bereich kalorienarme Süßungsmittel

Tate & Lyle PLC

Cargill, Incorporated

Archer-Daniels-Midland Company

Ingredion Incorporated

Roquette Freres SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Tate & Lyle PLC hat sich mit BioHarvest Sciences zusammengeschlossen, um der wachsenden Verbrauchernachfrage nach gesünderen und nachhaltigeren Optionen gerecht zu werden. Ihre gemeinsamen Bemühungen konzentrieren sich auf die Entwicklung von Süßungsmitteln der nächsten Generation auf pflanzlicher Basis durch innovative botanische Synthesetechnologie. Ziel ist es, kostengünstige, nahrhafte Zuckeralternativen zu produzieren, die den Geschmack von Zucker ohne Nachgeschmack replizieren.

- September 2024: Howtian hat einen unraffinierten goldenen Stevia-Extrakt namens SoPure Dorado eingeführt. Laut dem Unternehmen ist das neue Produkt das am wenigsten verarbeitete, pflanzenbasierte, kalorienfreie Süßungsmittel, das für Verbraucher entwickelt wurde, die Lebensmittel meiden, die sie als überverarbeitet und ungesund betrachten.

- November 2023: Ingredion hat den Betrieb seiner PureCircle-Stevia-Produktionsanlage in Malaysia hochgefahren und die Produktion von Stevia-Zutaten für eine Reihe von Lebensmittel- und Getränkeanwendungen gesteigert. Basierend auf der Biokonversionstechnologie von PureCircle ist diese Erweiterung darauf ausgelegt, die Kapazität der Anlage für Stevia-Zutaten zu vervierfachen.

Geltungsbereich des globalen Berichts zum Markt für kalorienarme Süßungsmittel

Kalorienarme Süßungsmittel sind Zuckerersatzstoffe mit niedrigem Kaloriengehalt, die den Blutzuckerspiegel nicht erhöhen. Sie können von Verbrauchern konsumiert werden, die ihren Zuckerkonsum reduzieren möchten. Der globale Markt für kalorienarme Süßungsmittel (im Folgenden als der untersuchte Markt bezeichnet) ist nach Quelle, Produkttyp, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in natürlich und synthetisch unterteilt.

Der Markt für kalorienarme Süßungsmittel ist nach Quelle (Natürlich und Synthetisch), Typ (Sucralose, Saccharin, Aspartam, Neotam, Advantam, Acesulfam-Kalium, Stevia und weitere Typen), Anwendungen (Lebensmittel, Getränke, Pharmazeutika und weitere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktgröße und -prognosen in Wert (Millionen USD) für die oben genannten Segmente.

| Sucralose |

| Saccharin |

| Aspartam |

| Neotam |

| Advantam |

| Acesulfam-Kalium |

| Stevia |

| Zuckeralkohole |

| Weitere Typen |

| Natürlich |

| Künstlich |

| Hochintensive Süßungsmittel |

| Niedrigintensive Süßungsmittel |

| Sonstige |

| Fest |

| Flüssig |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| Soßen, Dressings und Würzmittel | |

| Getränke | |

| Weitere Lebensmittel- und Getränkeanwendungen | |

| Pharmazeutika | |

| Körperpflege | |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Kolumbien | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Marokko | |

| Ägypten | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Sucralose | |

| Saccharin | ||

| Aspartam | ||

| Neotam | ||

| Advantam | ||

| Acesulfam-Kalium | ||

| Stevia | ||

| Zuckeralkohole | ||

| Weitere Typen | ||

| Nach Quelle | Natürlich | |

| Künstlich | ||

| Nach Intensität | Hochintensive Süßungsmittel | |

| Niedrigintensive Süßungsmittel | ||

| Sonstige | ||

| Nach Form | Fest | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte und Desserts | ||

| Soßen, Dressings und Würzmittel | ||

| Getränke | ||

| Weitere Lebensmittel- und Getränkeanwendungen | ||

| Pharmazeutika | ||

| Körperpflege | ||

| Weitere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Kolumbien | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Marokko | ||

| Ägypten | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für kalorienarme Süßungsmittel bis 2031?

Die Marktgröße für kalorienarme Süßungsmittel wird voraussichtlich bis 2031 14,34 Milliarden USD erreichen und mit einer CAGR von 5,73 % wachsen.

Welcher Produkttyp führt derzeit den Markt an?

Sucralose führt mit 41,80 % des globalen Umsatzes und profitiert von Zulassungen in mehr als 80 Ländern.

Warum gewinnen natürliche Süßungsmittel an Bedeutung?

Die Nachfrage nach Clean-Label-Produkten, günstige regulatorische Veränderungen und Fortschritte bei der Fermentationstechnologie, die Kostendifferenzen reduzieren, beschleunigen die Einführung von Stevia und Mönchsfrucht.

Welche Region wird am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 eine CAGR von 7,05 % verzeichnen, angetrieben durch eine zunehmende Diabetesprävalenz und expandierende Fertigungskapazitäten.

Wie beeinflussen staatliche Richtlinien das Marktwachstum?

Zuckersteuern, Richtlinien für Schulmahlzeiten und Reformen bei der Zulassung von Zutaten schaffen verbindliche Reformulierungsfristen, die die Lieferantenverkäufe vorantreiben.

Seite zuletzt aktualisiert am: