Marktgröße und Marktanteil für Allergische-Rhinitis-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.23 Milliarden US-Dollar |

| Marktgröße (2031) | 16.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

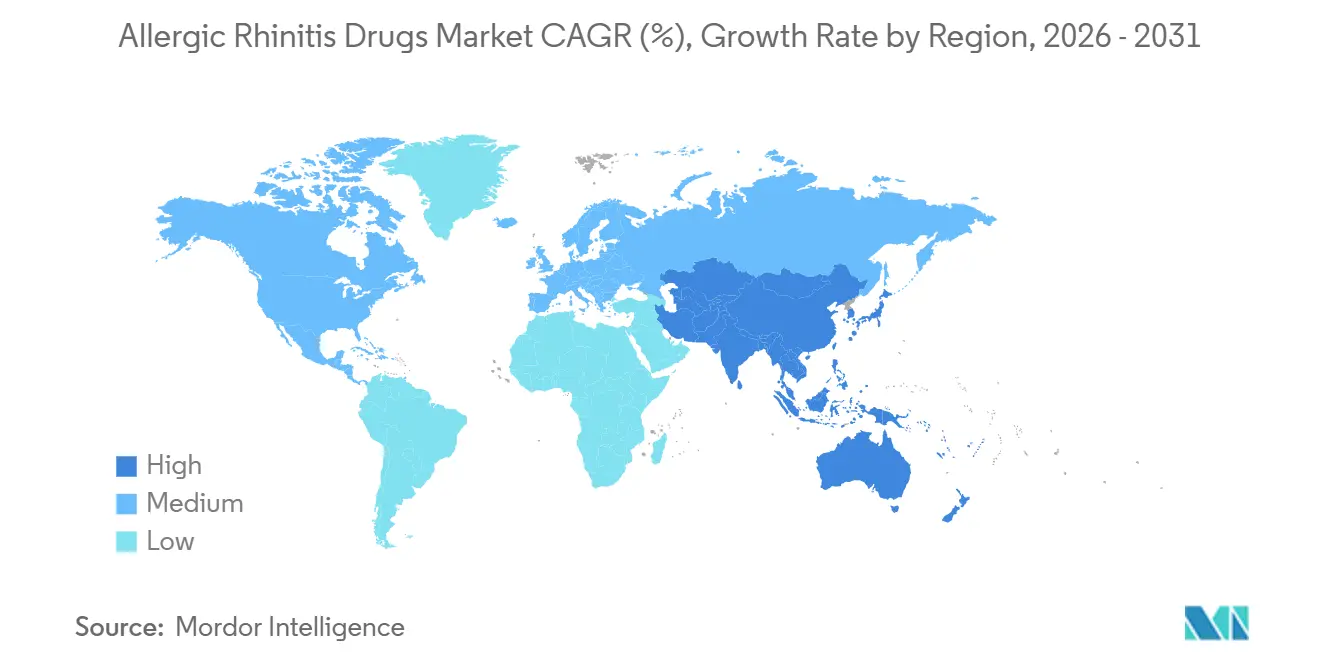

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

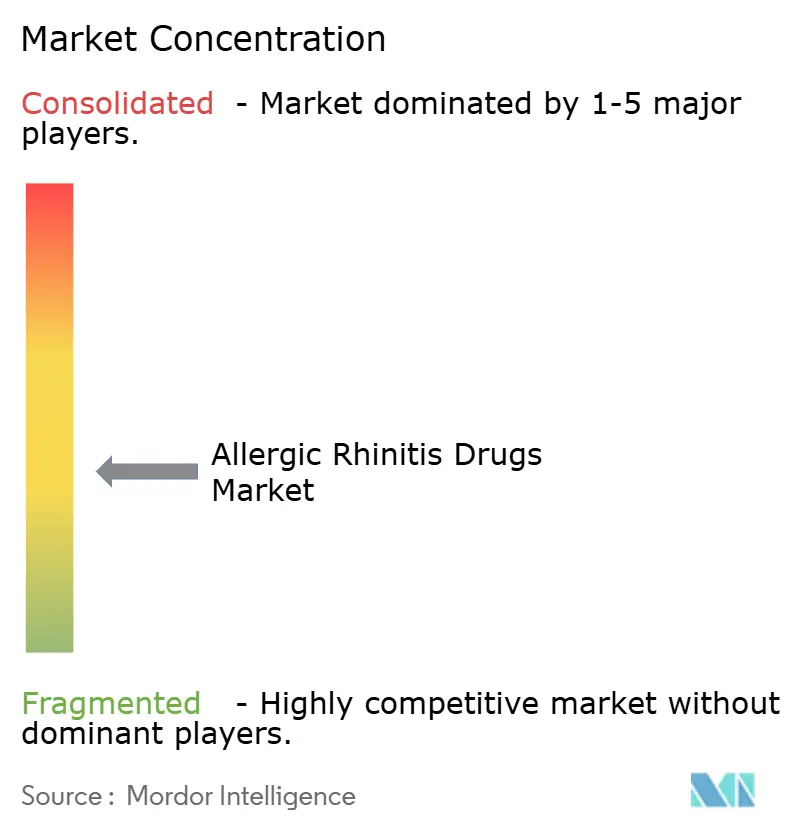

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Allergische-Rhinitis-Medikamente von Mordor Intelligence

Die Marktgröße für Allergische-Rhinitis-Medikamente wurde im Jahr 2025 auf 12,72 Milliarden USD geschätzt und soll von 13,23 Milliarden USD im Jahr 2026 auf 16,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,48 % während des Prognosezeitraums (2026–2031).

Steigende Pollenbelastungen infolge des Klimawandels, zunehmende städtische Luftverschmutzungsindizes und eine kontinuierliche Reihe von Rx-zu-OTC-Umstellungen vergrößern den Markt für Allergische-Rhinitis-Medikamente, indem bisher unzureichend behandelte Patienten in die formale pharmakologische Versorgung einbezogen werden. Die Portfolioneuausrichtung nach dem Vorgehen der FDA gegen orales Phenylephrin lenkt Investitionen in Richtung intranasaler Kortikosteroide, Antihistaminika der zweiten Generation und Sprays mit doppelter Wirkung, während pädiatrische Zulassungserweiterungen bei der sublingualen Immuntherapie die gesamte adressierbare Basis ausweiten. Digitale Apotheken steigern das Volumen durch geringere Kaufhürden, und Biologika wie Dupilumab definieren das Management schwerer Erkrankungen trotz Premiumpreisen neu. Die Wettbewerbsintensität wird durch Generika geprägt, die die Margen bei Tabletten erodieren, während Originalhersteller hochwertige Spray- und Biologika-Franchises durch Lebenszykluspatente schützen.

Wichtigste Erkenntnisse des Berichts

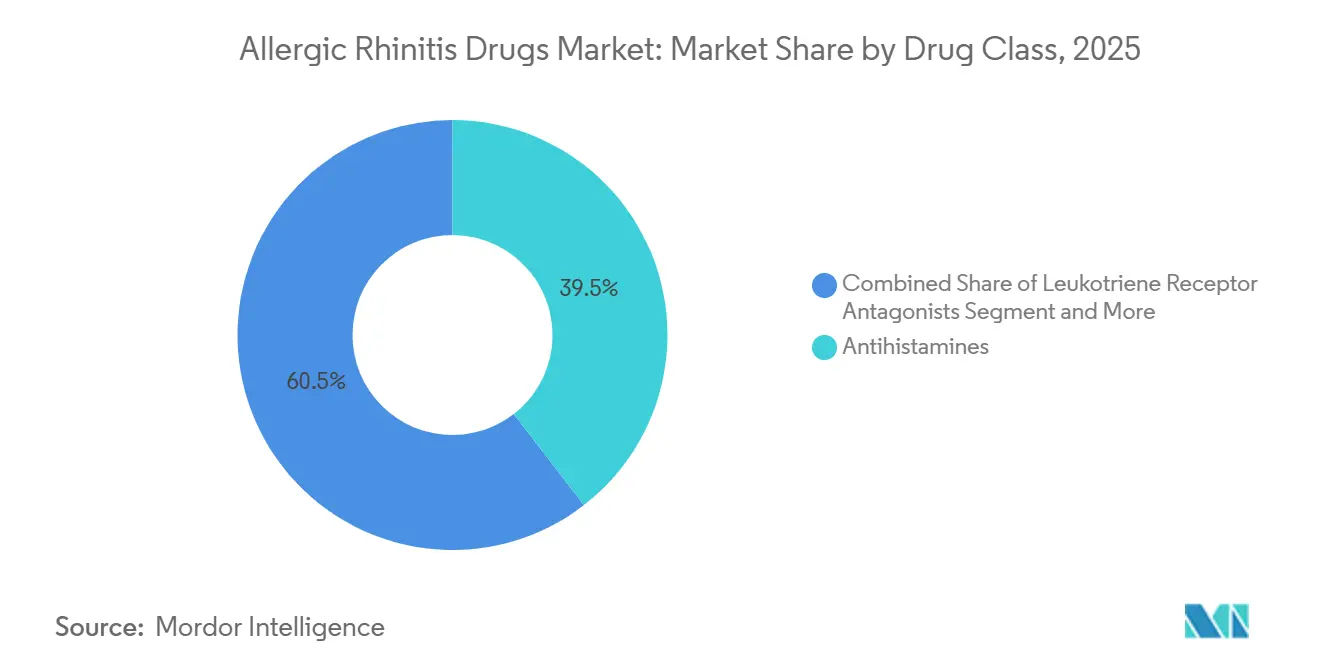

- Nach Wirkstoffklasse führten Antihistaminika mit einem Umsatzanteil von 39,52 % im Jahr 2025, während Leukotrienrezeptorantagonisten bis 2031 die höchste CAGR von 5,87 % verzeichnen sollen.

- Nach Darreichungsform entfielen Tabletten und Kapseln im Jahr 2025 auf 46,87 % der Marktgröße für Allergische-Rhinitis-Medikamente, wobei sublinguale Immuntherapietabletten und -tropfen bis 2031 mit einer CAGR von 5,92 % zulegen.

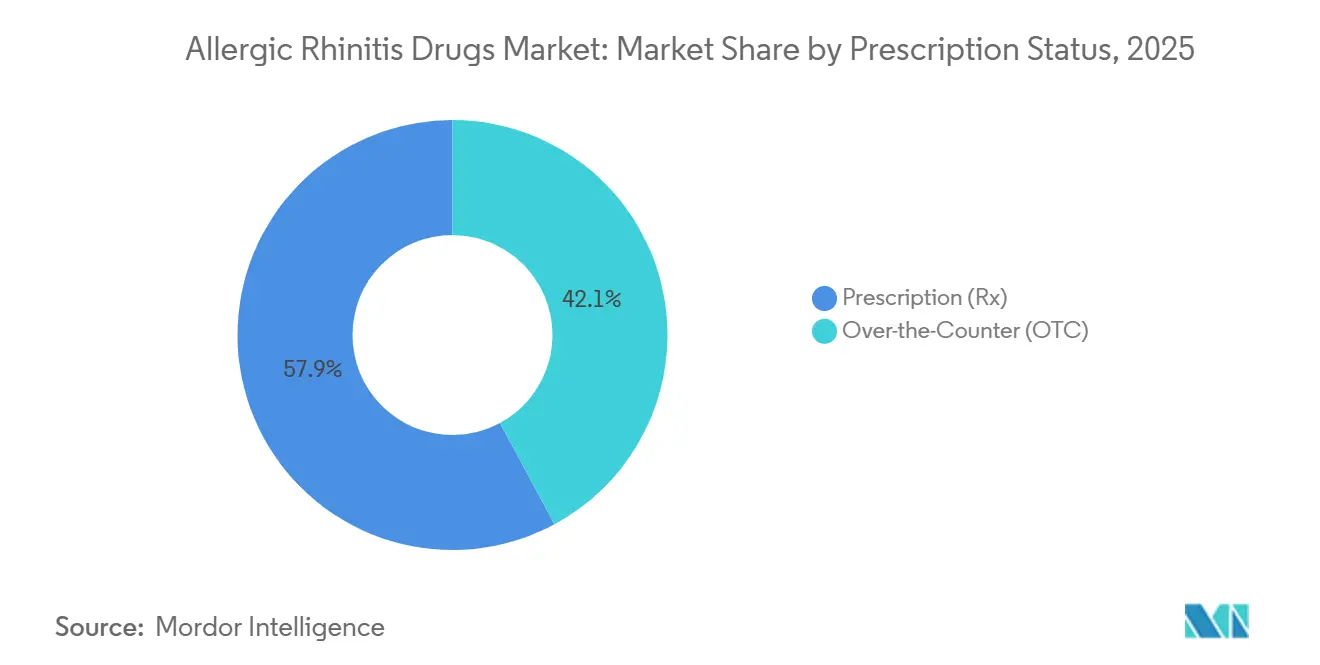

- Nach Verschreibungsstatus entfielen auf verschreibungspflichtige Produkte im Jahr 2025 ein Anteil von 57,87 %, während OTC-Produkte aufgrund jüngster Rx-zu-OTC-Umstellungen voraussichtlich mit einer CAGR von 5,67 % wachsen werden.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 44,29 %; Online-Apotheken sind auf eine CAGR von 5,71 % ausgerichtet, da der E-Commerce bei der Nachbestellung chronischer Therapien zunimmt.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,95 % bei Allergische-Rhinitis-Medikamenten, doch der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 5,21 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Allergische-Rhinitis-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Längere Pollensaisons verstärken die Symptombelastung | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Luftverschmutzung verschlimmert den Schweregrad der Symptome | +0.7% | China, Indien, weiterer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce und Online-Apotheken erweitern den Zugang | +0.6% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Rx-zu-OTC-Umstellungen und Sprays mit doppelter Wirkung | +0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Nicht sedierende Tagesregimes | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| SLIT-Einführungen und pädiatrische Zulassungen | +0.9% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Längere Pollensaisons verstärken die Symptombelastung

Seit 1990 hat sich die Pollensaison in den USA um etwa drei Wochen verlängert, wobei der Frühling früher beginnt und der erste Herbstfrost später einsetzt[1]Climate Central, "Pollensaison und Klimawandel," CLIMATECENTRAL.ORG. Europa zeigt einen ähnlichen Trend, wobei die Pollenzahlen nun ein bis zwei Wochen früher beginnen als noch vor zwanzig Jahren. Ein längeres Expositionsfenster veranlasst viele saisonale Betroffene, über einen größeren Teil des Jahres Medikamente einzunehmen. Arbeitssicherheitsvorschriften veranlassen Arbeitgeber auch dazu, nicht sedierende Antihistaminika und schnell wirkende Nasensprays anstelle älterer, schläfrigkeitsfördernder Medikamente zu empfehlen. Zusammen lenken diese Kräfte Patienten in Richtung einmal täglich einzunehmender Leukotrientabletten oder sogar mehrjähriger sublingualer Immuntherapie, was die jährlichen Ausgaben pro Patient erhöht.

Luftverschmutzung verschlimmert Schweregrad und Dauer der Symptome

Feinstaub und Stickstoffdioxid machen Pollenkörner klebriger und reizender, was die Symptome der allergischen Rhinitis verschlimmert. In Singapur sind 85 % bis 90 % der Einwohner gegen Hausstaubmilben sensibilisiert, und mehr als die Hälfte der Menschen in feuchten chinesischen Küstenstädten testet ebenfalls positiv. Unkrautpollen, insbesondere Beifuß und Ragweed, erreicht in Hauttests in Nordchina eine Positivitätsrate von bis zu 50 %. Indien weist eine Rate von 20 % bis 30 % bei allergischer Rhinitis auf, wobei Parthenium-Pollen in einigen Regionen bis zu ein Drittel der Patienten betrifft. Erhöhte Luftverschmutzung bereitet die Nasenschleimhaut auf schnellere Schübe und längere Erholung vor, was erklärt, warum der asiatisch-pazifische Raum voraussichtlich schneller wachsen wird als jede andere Region.

E-Commerce und Online-Apotheken erweitern den OTC-Zugang

Digitale Plattformen ermöglichen es Käufern, Preise zu vergleichen, automatische Nachbestellungen einzurichten und zusätzliche Fahrten während der Hochsaison der Allergien zu vermeiden. Vereinfachte E-Apotheken-Vorschriften in der Europäischen Union und ein wachsendes Netz gegenseitiger staatlicher Lizenzen in den Vereinigten Staaten unterstützen den Wandel zusätzlich. Stationäre Apotheken reagieren, indem sie Webpreise anpassen und Eigenmarken fördern, was die Margen drückt, aber den Gesamtmarkt verbreitert, da kostenbewusste Käufer ihren Einsatz moderner Antihistaminika und Nasensprays steigern.

Rx-zu-OTC-Umstellungen und Kombinationssprays mit doppelter Wirkung

Die FDA genehmigte Perrigos Nasonex 24HR Allergy, einen Mometason-Nasenspray, für den direkten Einzelhandelsverkauf und brachte damit verschreibungsstarke Linderung in die Ladenregale. Kombinationssprays, die ein Antihistaminikum mit einem Kortikosteroid verbinden, bieten schnellere Linderung als Steroide allein; Glenmarks Ryaltris und Sandozs Azelastin-Fluticason-Produkt demonstrieren diesen Vorteil. Da immer mehr Marken die Kategorien wechseln, verlieren langjährige verschreibungspflichtige Produkte an Volumen, doch der Gesamtmarkt wächst, weil gelegentliche Betroffene sich nun früher selbst behandeln. Generikahersteller wie Apotex, Amneal und Padagis haben schnell Anträge für konkurrierende Versionen eingereicht, was auf einen schärferen Preiswettbewerb hindeutet.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgehen der FDA gegen orales Phenylephrin | -0.5% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Montelukast-Warnhinweis im schwarzen Rahmen | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Adhärenzlücken bei intranasalen Steroiden | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Erstattungs- und logistische Hürden für die Allergen-Immuntherapie | -0.5% | Nordamerika, Europa, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgehen der FDA gegen orales Phenylephrin schwächt Dekongestiva

Ende 2024 schlug die FDA vor, orales Phenylephrin aus der OTC-Monografie zu streichen, nachdem Berater die Standarddosis von 10 mg als unwirksam eingestuft hatten. Diese Entscheidung bedroht Hunderte von Mehrfachsymptom-Erkältungs- und Allergietabletten und zwingt Pharmaunternehmen zur Neuformulierung oder zum Rückzug aus dem Regal[2]Vereinigte Staaten Lebensmittel- und Arzneimittelbehörde, "Beratungsausschusssitzung zu oralem Phenylephrin," FDA.GOV. Pseudoephedrin wirkt noch, bleibt aber wegen der Kontrollen im Zusammenhang mit Methamphetamin hinter dem Tresen, was Spontankäufe einschränkt. Einige Unternehmen erwägen topische Sprays wie Oxymetazolin, doch das Risiko einer Rebound-Kongestion nach nur wenigen Tagen Anwendung dämpft die langfristige Nachfrage. Diversifizierte Unternehmen wie Haleon können auf Antihistaminika-Steroid-Mischungen umsteigen, während kleinere Marken, die auf Phenylephrin gesetzt haben, mit Regalkürzungen und engeren Margen konfrontiert sind.

Montelukast-Warnhinweis im schwarzen Rahmen dämpft die Verschreiberbegeisterung

Die FDA fügte Montelukast einen Warnhinweis im schwarzen Rahmen wegen neuropsychiatrischer Risiken hinzu, was Ärzte dazu veranlasst, das Medikament für Patienten zu reservieren, bei denen Antihistaminika oder nasale Steroide versagen. Trotz der Vorsicht halten günstige Generika von Unternehmen wie Teva und Cipla die monatlichen Kosten in den Vereinigten Staaten unter 10 USD, sodass das Volumen stabil bleibt. Versicherer verlangen jedoch nun eine Vorabgenehmigung, und einige europäische Regulierungsbehörden schließen sich der US-amerikanischen Haltung an, was die Erstlinienverwendung weiter dämpft. Dieses Klima öffnet die Tür für sicherere Medikamente auf dem Leukotrien-Signalweg, obwohl noch keines späte klinische Studien erreicht hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Verlagerung von reifen Antihistaminika zu gezielten Therapien

Antihistaminika generierten mit einem Beitrag von 39,52 % im Jahr 2025 die größte Marktgröße für Allergische-Rhinitis-Medikamente, doch Leukotrienrezeptorantagonisten und Biologika wachsen mit einer CAGR von 5,87 % bis 2031 schneller. Orale Wirkstoffe der zweiten Generation bleiben alltägliche Grundpfeiler, aber Warnhinweise im schwarzen Rahmen und aufkommende IL-4/IL-13-Inhibitoren gestalten die klinischen Algorithmen neu. Dupilumabs neue Rhinosinusitis-Zulassung zeigt, dass Biologika spezialisierte Nischen mit hoher Erstattungsakzeptanz erschließen können. Wettbewerbsdruck treibt Innovatoren zu Sprays mit doppelter Wirkung und neuartigen Signalwegen, während Generika die Erschwinglichkeit für volumengetriebene Antihistaminika aufrechterhalten und den Markt für Allergische-Rhinitis-Medikamente zwischen Zugänglichkeit und Innovation ausbalancieren.

Altbewährte Dekongestiva stehen vor Unsicherheiten, was den Schwenk zu Kombinations-Nasensprays beschleunigt, die schnelle Linderung mit entzündungshemmender Wirksamkeit verbinden. Die sublinguale Immuntherapie gewinnt durch pädiatrische Daten und vereinfachte EU-Studienrichtlinien an Glaubwürdigkeit und positioniert die Klasse dafür, den Marktanteil krankheitsmodifizierender Behandlungen zu erhöhen, wenn auch von einer niedrigen Basis aus.

Nach Darreichungsform: Tabletten dominieren, Nasal- und Sublingualformen führen das Wachstum an

Orale Darreichungsformen wie Tabletten und Kapseln machten im Jahr 2025 fast 46,87 % des Umsatzes aus, was den Komfortbonus widerspiegelt, den Verbraucher auf einmal täglich einzunehmende Tabletten legen. Dennoch stehen Nasensprays und sublinguale Tabletten an der Spitze der Innovation und verzeichnen die höchsten CAGRs, da sie den Patientenwünschen nach schnellem Wirkungseintritt oder nadelfreier Krankheitsmodifikation entsprechen. Der Marktanteil für Allergische-Rhinitis-Medikamente bei Sprays wird durch OTC-Umstellungen gestärkt, während SLIT-Tabletten von neuen pädiatrischen Indikationen profitieren.

Injizierbare subkutane Immuntherapie behält eine prozedurale Nische, ist aber mit Zeitaufwand verbunden, der die Akzeptanz hemmt; umgekehrt unterstreicht die Zulassung eines nasalen Epinephrin-Sprays durch Health Canada die Begeisterung der Patienten für bedarfsgerechte, gerätefreie Verabreichungsmodalitäten. Diese Dynamiken signalisieren eine anhaltende Diversifizierung der Formate innerhalb des Marktes für Allergische-Rhinitis-Medikamente.

Nach Verschreibungsstatus: OTC-Kanal gewinnt inkrementelle Nutzer

Verschreibungspflichtige Produkte verankern weiterhin den absoluten Umsatz mit einem Anteil von 57,87 % im Jahr 2025, bedingt durch Biologika, SLIT und ärztlich verordnete Sprays, doch das OTC-Wachstum von 5,67 % CAGR bis 2031 übertrifft dieses, da Rx-zu-OTC-Umstellungen die Selbstbestimmung der Verbraucher intensivieren. Die Marktgröße für Allergische-Rhinitis-Medikamente im OTC-Bereich steigt durch die Durchdringung digitaler Apotheken, die Ausweitung von Eigenmarken-Generika und verlängerte Allergiesaisons, die Impulskäufe anregen.

Regulatorische Unterschiede beeinflussen das Tempo; das Monografie-System der FDA vereinfacht US-amerikanische Umstellungen, während die EMA formale Variationsdossiers verlangt, was europäische Markteinführungen verzögert. Dennoch verbreiten sich wertgünstige Generika weltweit und erweitern die Reichweite des Marktes für Allergische-Rhinitis-Medikamente unter kostenbewussten Verbrauchern.

Nach Vertriebskanal: Krankenhäuser halten Komplexität, Online-Handel fügt Komfort hinzu

Krankenhaus- und Fachapotheken verwalten Biologika und ambulante Immuntherapie und behalten mit 44,29 % im Jahr 2025 den größten Marktanteil für Allergische-Rhinitis-Medikamente bei hochakuten Therapien. Doch Online-Apotheken verzeichnen mit einer CAGR von 5,71 % bis 2031 die schnellsten Zuwächse und erfassen chronische Tabletten- und Spray-Nachbestellungen durch Abonnementpakete und Echtzeit-Preisvergleichstools.

Einzelhandelsketten reagieren mit Eigenmarken und Omnichannel-Treueprogrammen, um den Kundenverkehr zu verteidigen. Kostenträgerpolitiken, wie die ausschließliche SLIT-Abgabe im Einzelhandel, schaffen geografische Kanalasymmetrien, die die Entwicklung des Marktes für Allergische-Rhinitis-Medikamente modulieren. Im Prognosezeitraum wird erwartet, dass der E-Commerce einen wachsenden Anteil des Volumens von stationären Formaten abzieht, ohne diese vollständig zu verdrängen.

Geografische Analyse

Nordamerika bleibt der größte regionale Knotenpunkt und ist für 38,95 % des Umsatzes im Jahr 2025 verantwortlich, gestützt durch Versicherungsschutz für Biologika und eine etablierte OTC-Kultur, doch Kürzungen im CMS-Gebührenplan und die Streichung von Phenylephrin dämpfen den kurzfristigen Aufwärtstrend. Längere Pollensaisons verlängern die Behandlungsfenster und vergrößern den Markt für Allergische-Rhinitis-Medikamente über die traditionellen Frühlingsspitzen hinaus. Kanadas Zulassung von nadelfreiem Epinephrin und pädiatrischer SLIT unterstreicht die regulatorische Offenheit gegenüber neuartigen Verabreichungsformen, während Mexikos Urbanisierung die Nachfrage vor dem Hintergrund steigender privater Krankenversicherungen vergrößert.

Europa profitiert von weitgehend erstatteten intranasalen Steroiden und Immuntherapie, doch nationale Arzneimittellisten variieren und beeinflussen die Heterogenität der Akzeptanz. Deutschlands vollständige SLIT-Erstattung steht im Gegensatz zur selektiven NHS-Abdeckung im Vereinigten Königreich und prägt eine ungleichmäßige Marktlandschaft für Allergische-Rhinitis-Medikamente. Die Leitlinie der EMA mit geringer Stichprobengröße erleichtert kleineren Herstellern den Markteintritt, und OTC-Einführungen von Sprays mit doppelter Wirkung vor der Allergiesaison veranschaulichen eine agile Vermarktung.

Der asiatisch-pazifische Raum ist mit einer CAGR von 5,21 % die am schnellsten wachsende Region, da die Hausstaubmilben-Sensibilisierung in vielen Küstenstädten 85 % übersteigt und die Unkrautpollen-Positivität in Nordchina zunimmt. Glenmarks China-Zulassung für Ryaltris und multinationale Allianzen bei SLIT kündigen eine tiefere Durchdringung von Premium-Sprays und Immuntherapien an, doch Erschwinglichkeitsbeschränkungen halten Generika weiterhin zentral. Regulierungsbehörden in China, Japan und Südkorea beschleunigen Überprüfungen für pädiatrische Formulierungen und vergrößern den Markt für Allergische-Rhinitis-Medikamente weiter. Naher Osten, Afrika und Südamerika hinken hinterher, zeigen aber in städtischen Zentren Wachstumsbeschleunigungen, da die verfügbaren Einkommen steigen.

Wettbewerbslandschaft

Der Markt für Allergische-Rhinitis-Medikamente weist eine moderate Konzentration auf; führende multinationale Unternehmen verteidigen margenstarke Biologika- und intranasale Franchises, während Generikahersteller orale und Einzelwirkstoff-Sprays zur Massenware machen. Sanofis Dupilumab erhielt im Februar 2026 eine neunte Indikation, was die Fähigkeit von Biologika beweist, durch Indikationsstapelung neue Umsatzschichten zu erschließen, und erzielte eine 99%ige private US-Abdeckung. Glenmark nutzt Sprays mit doppelter Wirkung, um in China zu expandieren, und bereitet das direkte US-Marketing vor, um den globalen Markenauftritt zu stärken.

Die Intensität der Generikawelle stieg in den Jahren 2024–2025, mit ANDA-Zulassungen für Azelastin, Fluticason, Mometason und Levocetirizin, was die Preise drückte und den Wert in Richtung Innovationszyklen umverteilte[3]Robins Kaplan LLP, "ANDA-Zulassungen Q2 2024," ROBINSKAPLAN.COM. Biosimilar-Einsteiger, exemplarisch durch Celltrions Omalizumab-Analogon Omlyclo, eröffnen den Wettbewerb in biologischen Nischen und halten dabei die hohe wissenschaftliche Einstiegshürde aufrecht.

Das Lebenszyklusmanagement konzentriert sich auf pädiatrische Zulassungserweiterungen, gerätegestützte Adhärenz-Tools und Rx-zu-OTC-Übergänge. Aufstrebende Akteure zielen auf unterversorgte Allergene gemäß der vereinfachten Leitlinie der EMA ab und streben den First-to-Market-Status in engen Indikationen an. Digitale Adhärenzplattformen und vernetzte Nasengeräte könnten zu Differenzierungsmerkmalen werden, obwohl Erstattungsmodelle für Software als Medizinprodukt noch in den Anfängen stecken. Die kollektive Aktivität unterstreicht einen Markt, der sich stetig von volumengetriebenen Antihistaminika zu wertgetriebenen gezielten und Kombinationstherapien verlagert und damit den Gesamtmarktimpuls für Allergische-Rhinitis-Medikamente aufrechterhält.

Marktführer für Allergische-Rhinitis-Medikamente

Bayer AG

Sandoz

Organon

Haleon plc

Sanofi SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: China Medical System reichte einen Zulassungsantrag für die Comekibart-Injektion ein, einen Anti-IL-4Rα-monoklonalen Antikörper zur Behandlung der saisonalen allergischen Rhinitis.

- November 2025: Glenmark erhielt die Zulassung der chinesischen Nationalen Medizinprodukteaufsichtsbehörde für Ryaltris, einen Nasenspray mit fester Dosiskombination aus Olopatadin und Mometason für Erwachsene und Kinder ab 6 Jahren zur Behandlung der moderaten bis schweren saisonalen allergischen Rhinitis.

Umfang des globalen Berichts über den Markt für Allergische-Rhinitis-Medikamente

Gemäß dem Umfang des Berichts sind Allergische-Rhinitis-Medikamente Arzneimittel, die zur Behandlung der allergischen Rhinitis eingesetzt werden, einer Erkrankung, die durch eine allergische Reaktion auf luftgetragene Allergene wie Pollen, Staub oder Tierhaare verursacht wird. Diese Medikamente helfen, Symptome wie Niesen, Nasenverstopfung, laufende Nase, juckende Augen und Halsreizungen zu lindern.

Der Markt für Allergische-Rhinitis-Medikamente ist nach Wirkstoffklasse, Darreichungsform, Verschreibungsstatus, Vertriebskanal und Geografie segmentiert. Nach Wirkstoffklasse umfasst der Markt Antihistaminika, Immuntherapie, Kortikosteroide, Dekongestiva, Leukotrienrezeptorantagonisten und weitere. Nach Darreichungsform umfasst die Segmentierung Tabletten und Kapseln, Flüssigkeiten und Sirupe, Nasensprays, Nasentropfen, sublinguale Tabletten/Tropfen (Allergen-Immuntherapie) und Injektabilia (subkutane Immuntherapie). Basierend auf dem Verschreibungsstatus ist der Markt in rezeptfreie (OTC) und verschreibungspflichtige (Rx) Medikamente unterteilt. Die Segmentierung nach Vertriebskanal umfasst Drogerien und Einzelhandelsapotheken, Krankenhausapotheken, Online-Apotheken/E-Commerce und Supermärkte/Verbrauchermärkte. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Antihistaminika |

| Immuntherapie |

| Kortikosteroide |

| Dekongestiva |

| Leukotrienrezeptorantagonisten |

| Sonstige (Kombinationstherapie, Anticholinergika usw.) |

| Tabletten und Kapseln |

| Flüssigkeiten und Sirupe |

| Nasensprays |

| Nasentropfen |

| Sublinguale Tabletten/Tropfen (Allergen-Immuntherapie) |

| Injektabilia (subkutane Immuntherapie) |

| Rezeptfrei (OTC) |

| Verschreibungspflichtig (Rx) |

| Drogerien und Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken / E-Commerce |

| Supermärkte/Verbrauchermärkte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Antihistaminika | |

| Immuntherapie | ||

| Kortikosteroide | ||

| Dekongestiva | ||

| Leukotrienrezeptorantagonisten | ||

| Sonstige (Kombinationstherapie, Anticholinergika usw.) | ||

| Nach Darreichungsform | Tabletten und Kapseln | |

| Flüssigkeiten und Sirupe | ||

| Nasensprays | ||

| Nasentropfen | ||

| Sublinguale Tabletten/Tropfen (Allergen-Immuntherapie) | ||

| Injektabilia (subkutane Immuntherapie) | ||

| Nach Verschreibungsstatus | Rezeptfrei (OTC) | |

| Verschreibungspflichtig (Rx) | ||

| Nach Vertriebskanal | Drogerien und Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| Online-Apotheken / E-Commerce | ||

| Supermärkte/Verbrauchermärkte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der geschätzte Wert der Allergische-Rhinitis-Medikamente im Jahr 2026 und die Prognose für 2031?

Die Ausgaben sollen von 13,23 Milliarden USD im Jahr 2026 auf 16,47 Milliarden USD bis 2031 steigen, was einer CAGR von 4,48 % entspricht.

Welche Therapieklasse verzeichnet bis 2031 das schnellste Wachstum?

Leukotrienrezeptorantagonisten sollen bis 2031 mit einer CAGR von etwa 5,87 % zulegen und damit Antihistaminika und Steroide übertreffen.

Wie schnell expandieren rezeptfreie Allergiemittel im Vergleich zu verschreibungspflichtigen Optionen?

OTC-Formulierungen sind auf dem Weg zu einer CAGR von etwa 5,67 % bis 2031, schneller als verschreibungspflichtige Gegenstücke, dank Rx-zu-OTC-Umstellungen und Online-Verkäufen.

Warum wird erwartet, dass der asiatisch-pazifische Raum das Wachstum anführt?

Rasche Urbanisierung, hohe Hausstaubmilben-Sensibilisierung und steigende Haushaltseinkommen treiben die Region auf eine prognostizierte CAGR von 5,21 % bis 2031.

Was hat das Vorgehen der FDA gegen orales Phenylephrin für Dekongestiva-Tabletten bedeutet?

Die geplante Aufhebung der OTC-Monografie für Phenylephrin erzwingt Neuformulierungen und kürzt einen einst bedeutenden Umsatzstrom.

Welche Arzneimittelverabreichungsformate gewinnen für die Allergen-Immuntherapie an Akzeptanz?

Nadelfreie Nasensprays und pädiatrisch zugelassene sublinguale Tabletten erweitern den Zugang und die Adhärenz für die langfristige Krankheitsmodifikation.

Seite zuletzt aktualisiert am: