Marktgröße und Marktanteil für Allergie-Immuntherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

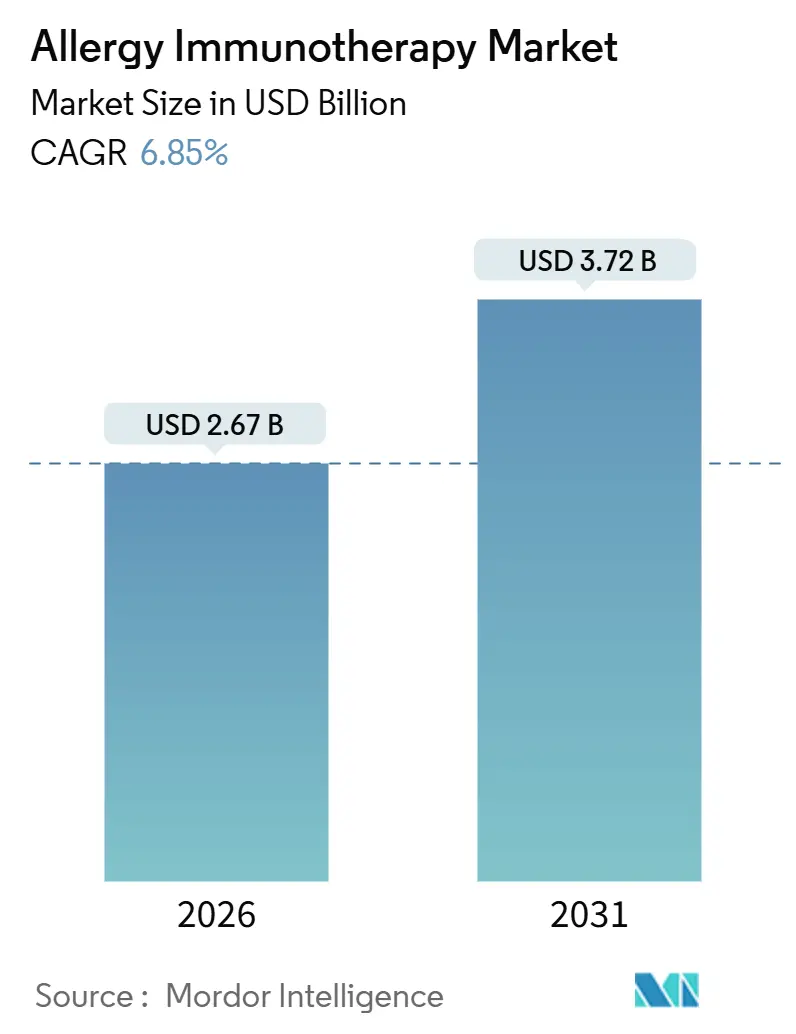

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 3.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

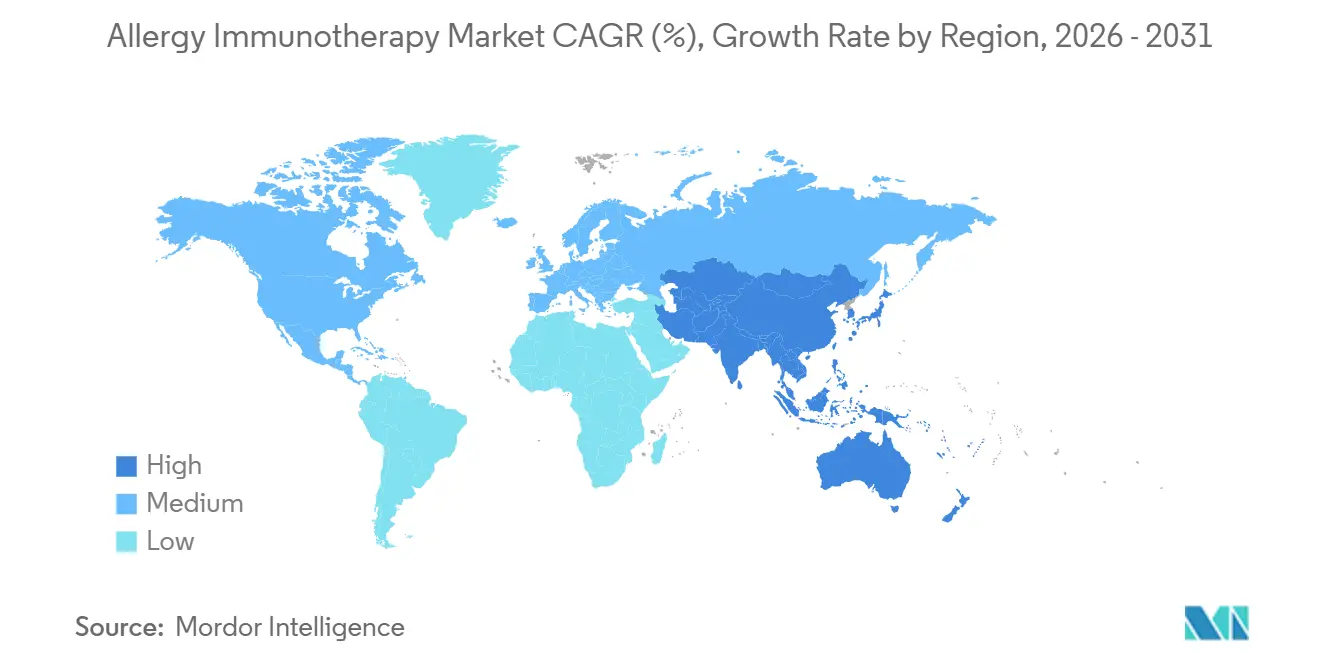

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Allergie-Immuntherapie von Mordor Intelligence

Die Marktgröße für Allergie-Immuntherapie wird im Jahr 2026 auf 2,67 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,72 Milliarden USD erreichen, bei einer CAGR von 6,85 % während des Prognosezeitraums (2026-2031).

Diese Expansion beruht auf einem strukturellen Wandel von der symptomatischen Linderung hin zur krankheitsmodifizierenden Versorgung, unterstützt durch rasche behördliche Zulassungen für Sublingual-Immuntherapie-Tabletten, erweiterte pädiatrische Zulassungen und Anreize im Rahmen wertbasierter Versorgungsverträge, die dauerhafte Remission belohnen. Regulatorische Meilensteine wie die pädiatrische Erweiterung der FDA für ODACTRA im Jahr 2025 und die Kleinkind-Zulassung für PALFORZIA im Jahr 2024 vergrößerten die behandelbare Patientenpopulation und bestätigten das klinische Vertrauen in eine frühere Intervention. Kostenträger werden durch die erhebliche wirtschaftliche Belastung motiviert – Lebensmittel- und Atemwegsallergien kosten die Vereinigten Staaten nahezu 110 Milliarden USD pro Jahr –, was die finanzielle Logik der Finanzierung krankheitsmodifizierender Ansätze unterstreicht, die Notaufnahmebesuche und den langfristigen Arzneimitteleinsatz reduzieren. Die Wettbewerbsintensität ist moderat, wobei ALK-Abelló im Jahr 2024 rund 45 % des weltweiten Umsatzes hält, während Stallergenes Greer, HAL Allergy und Allergy Therapeutics den Großteil des Rests teilen. Adoptionshürden bestehen in einkommensschwachen Regionen, doch digitale Telemedizin-Plattformen und Versandapothekenmodelle senken die Zugangshürden und signalisieren neue Wachstumspfade.

Wichtigste Erkenntnisse des Berichts

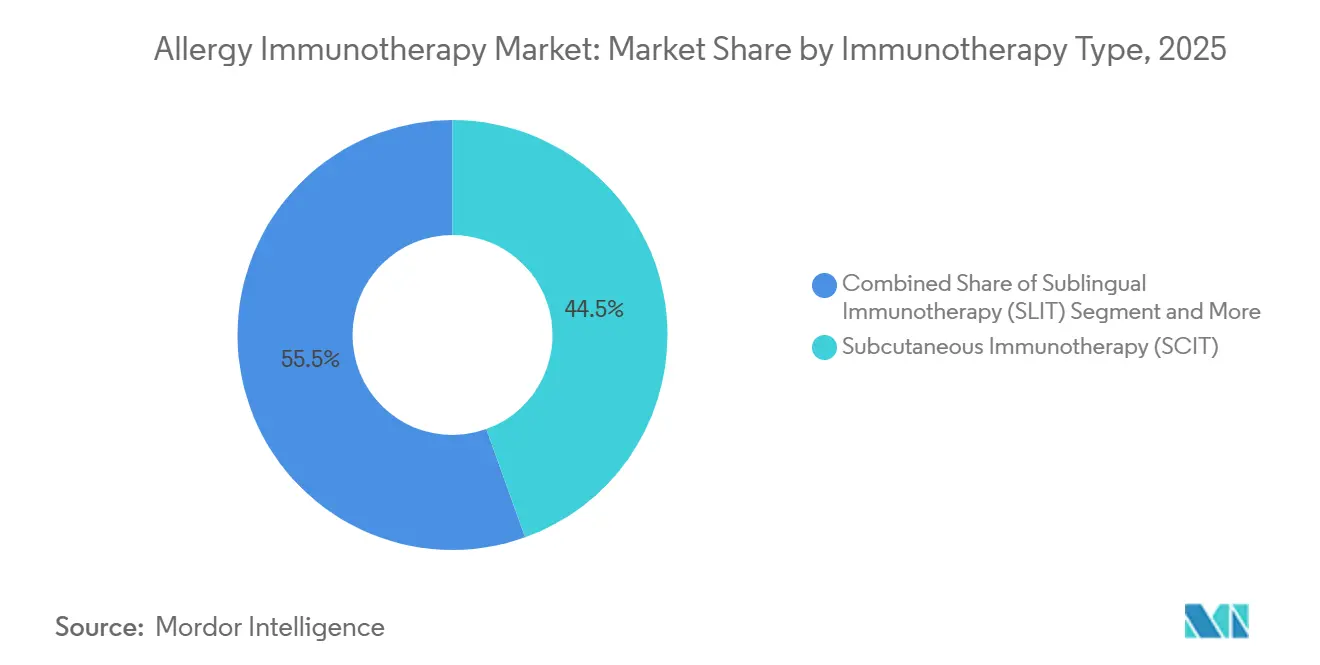

- Nach Immuntherapietyp führte die Subkutane Immuntherapie mit einem Marktanteil von 44,55 % am Markt für Allergie-Immuntherapie im Jahr 2025, während die Sublinguale Immuntherapie auf eine CAGR von 15,25 % bis 2031 zusteuert.

- Nach Allergietyp entfielen 47,53 % der Marktgröße für Allergie-Immuntherapie im Jahr 2025 auf Allergische Rhinitis; Nahrungsmittelallergie wird voraussichtlich mit einer CAGR von 16,85 % bis 2031 zulegen.

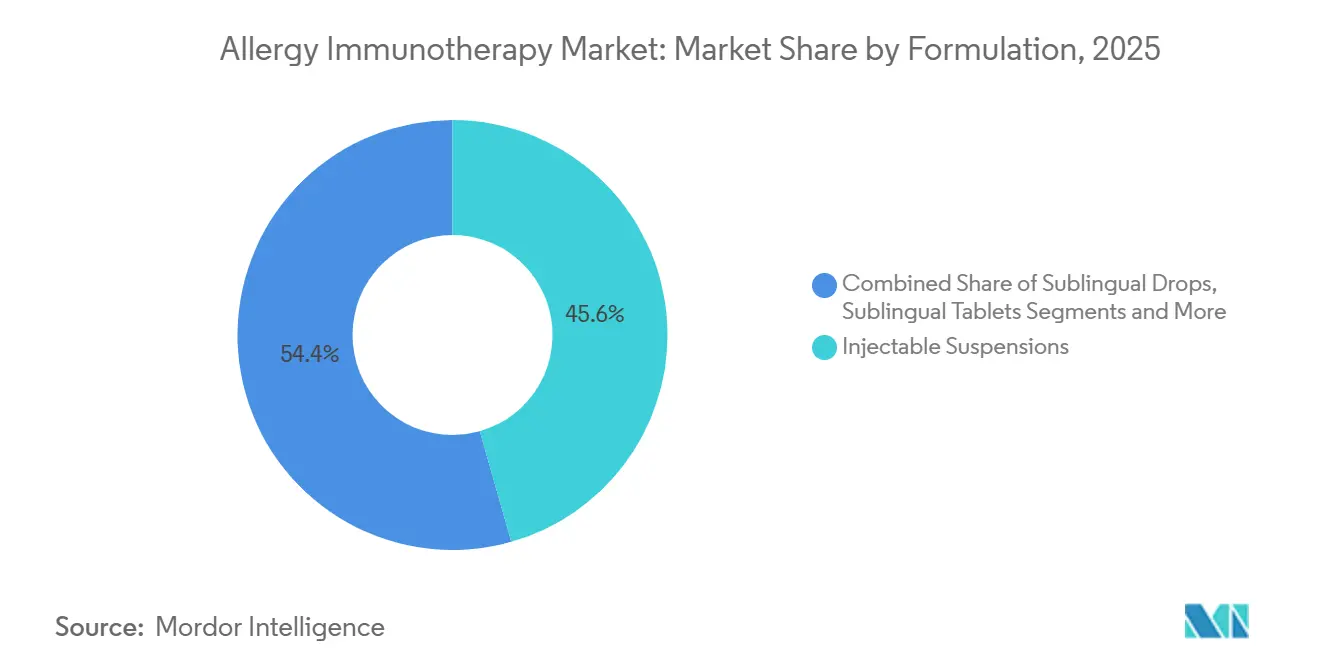

- Nach Formulierung generierten Injektionssuspensionen 45,63 % des Umsatzes im Jahr 2025, während Sublinguale Tabletten mit einer CAGR von 15,87 % wachsen werden.

- Nach Vertriebskanal hielten Einzel- und Krankenhausapotheken im Jahr 2025 einen Anteil von 51,23 %; E-Commerce- und Versandkanäle sind auf eine CAGR von 17,7 % bis 2031 ausgerichtet.

- Nach Geografie trug Nordamerika 42,53 % des Umsatzes im Jahr 2025 bei, doch der asiatisch-pazifische Raum wird im Prognosezeitraum mit einer CAGR von 15,21 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Allergie-Immuntherapie*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Belastung und wirtschaftliche Kosten durch Atemwegs- und Nahrungsmittelallergien | +1.8% | Global, mit höchster Belastung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Beschleunigte Zulassungen und Erstattung von SLIT-Tabletten in den USA, der EU und Japan | +1.5% | Nordamerika, EU, Japan | Mittelfristig (2-4 Jahre) |

| Aufnahme der AIT in wertbasierte Versorgungsrahmen | +1.0% | Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Heimbasierte Selbstverabreichungsplattformen zur Verbesserung der Therapietreue | +1.2% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Personalisierung von Allergenextrakten und Mikrodosierungsschemata | +0.7% | Nordamerika, EU, asiatisch-pazifischer Raum (Pilotmärkte) | Langfristig (≥ 4 Jahre) |

| Mikrobiom-modulierende Adjuvanzien zur Steigerung von Wirksamkeit und Dauerhaftigkeit | +0.6% | Global (präklinisch bis frühe klinische Phase) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Belastung und wirtschaftliche Kosten durch Atemwegs- und Nahrungsmittelallergien

Direkte medizinische Ausgaben und Produktivitätsverluste durch Lebensmittel-, Nasen- und Asthma-bedingte Allergien übersteigen in den Vereinigten Staaten mittlerweile 110 Milliarden USD und steigern den Appetit der Kostenträger auf Interventionen, die dauerhafte Linderung versprechen. Die weltweite Prävalenz steigt weiter, da Urbanisierung und Lebensstiländerungen die Exposition verstärken, wobei allein die Erdnussallergie 1,5 Millionen US-amerikanische Kinder betrifft. Biologische Therapien verursachen fünfstellige Jahreskosten, was eine langfristige Immuntherapie als vergleichsweise wirtschaftliche Option für Gesundheitssysteme positioniert. Arbeitgeber erkennen, dass unkontrollierte Allergien Fehlzeiten verursachen, insbesondere bei schulpflichtigen Kindern, deren Reaktionen die Arbeitspläne der Eltern stören. Das Ausmaß dieser wirtschaftlichen Belastung liefert den Antrieb für eine breitere Erstattung krankheitsmodifizierender Therapien.

Beschleunigte Zulassungen und Erstattung von SLIT-Tabletten in den USA, der EU und Japan

Zwischen 2024 und 2025 genehmigten die FDA, die EMA und die PMDA mehrere pädiatrische und erwachsene SLIT-Indikationen, wodurch regulatorische Engpässe verringert und der Wettbewerbsvorteil von Tablettenformaten geschärft wurden. Gleichzeitige Änderungen der Kostenträgerregeln fügten Relative Value Units für die heimbasierte Dosierung hinzu und klärten die CPT-Abrechnung, wodurch administrative Hürden abgebaut wurden[1]Centers for Medicare & Medicaid Services, "Aktualisierungen des Medicare-Arztgebührenplans und der Erstattung," CMS, cms.gov. Diese synchronisierten Aktualisierungen senken die Eigenkosten und beschleunigen die kommerzielle Einführung, insbesondere bei pädiatrischen Kohorten, die nun für eine frühere Behandlung in Frage kommen. Die Entwicklung signalisiert einen positiven Kreislauf, bei dem die regulatorische Validierung das Vertrauen der Kostenträger stärkt und umgekehrt.

Aufnahme der AIT in wertbasierte Versorgungsrahmen

Private Krankenversicherer und Medicare-Advantage-Pläne bündelten ab 2024 mehrjährige SLIT- und SCIT-Schemata in leistungsgebundene Pakete und zahlten Boni, wenn die Symptomkontrolle Notaufnahmebesuche und Notfallverschreibungen reduzierte. Anbieter messen Ergebnisse nun über Remote-Symptom-Apps, wodurch die Immuntherapie zu einem quantifizierbaren Qualitätsmerkmal wird. Für Allergologen wandelt dieses Modell bisher episodische Einnahmequellen in vorhersehbare Cashflows um, während Kostenträger von niedrigeren Gesamtversorgungskosten profitieren.

Heimbasierte Selbstverabreichungsplattformen zur Verbesserung der Therapietreue

Telemedizin-Startups liefern SLIT-Kits für zu Hause zusammen mit virtuellen Allergologenberatungen und beseitigen geografische und terminliche Hürden. Plattformen wie Wyndly und Curex skalierten stark, nachdem sie Abonnements zu einem Preis von 99 USD pro Monat eingeführt und Dosierungserinnerungen sowie Pollenalarme in mobile Apps integriert hatten. Frühe Abbruchraten sinken, wenn Patienten wöchentliche Arztbesuche vermeiden, was den Komfort als primären Einführungshebel bestätigt. Die behördliche Akzeptanz virtueller Initiierungsbesuche stützt diesen Wandel und erweitert die Reichweite auf ländliche Gemeinschaften.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Allergie-Immuntherapie*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Diagnose- und Therapieinanspruchnahme in einkommensschwachen Regionen | -0.9% | Subsaharisches Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Produktspezifisches Anaphylaxierisiko und Kosten der Sicherheitsüberwachung | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Unregelmäßige Versorgung mit GMP-konformen Allergenausgangsmaterialien | -0.5% | Global, akut in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Regulatorische Unsicherheit bei neuartigen Adjuvanzien und Verabreichungssystemen | -0.4% | Global, insbesondere USA und EU | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Diagnose- und Therapieinanspruchnahme in einkommensschwachen Regionen

Vielen Schwellenländern fehlen Allergologen, Diagnoselabore und Erstattungswege, sodass Patienten auf rezeptfreie Medikamente angewiesen sind, die die Krankheit eher maskieren als beheben. Importzölle und Kühlkettenprobleme treiben die Kosten für Extrakte in die Höhe. Die öffentliche Gesundheitsfinanzierung bevorzugt Infektionskrankheiten, was groß angelegte Allergieprogramme verzögert. Diese strukturellen Lücken bremsen die Marktdurchdringung trotz steigender Prävalenz und dokumentierter Produktivitätsverluste.

Produktspezifisches Anaphylaxierisiko und Kosten der Sicherheitsüberwachung

Registerdaten verzeichneten 173 immuntherapieinduzierte Anaphylaxieereignisse in Europa im Jahr 2024, die meisten innerhalb der ersten Behandlungswoche[2]Europäisches Anaphylaxieregister, "Daten zu allergenimmuntherapieinduzierter Anaphylaxie 2024," anaphylaxisregistry.org . Obligatorische Beobachtung nach der Injektion und Haftpflichtprämien belasten die Klinikwirtschaft und veranlassen einige Ärzte, SCIT-Leistungen einzustellen. Nadelfreie Notfallgeräte wie neffy lindern die Benutzerangst, beseitigen jedoch nicht den Überwachungsaufwand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Allergie-Immuntherapie

Nach Immuntherapietyp:

SLIT gewinnt durch Komfort an BodenIm Jahr 2025 erfasste die Subkutane Immuntherapie einen Marktanteil von 44,55 % am Markt für Allergie-Immuntherapie, doch die Sublinguale Immuntherapie wird mit einer CAGR von 15,25 % voraussichtlich überholen. Der Anstieg ist auf die heimbasierte Dosierung zurückzuführen, die wöchentliche Klinikbesuche überflüssig macht – ein überzeugendes Argument für berufstätige Erwachsene und Eltern. Die Tablettenerlöse von ALK-Abelló stiegen im Jahr 2024 um 24 % im Jahresvergleich, was auf eine starke Einführung hindeutet. SCIT behält einen Vorteil, wo mehrere Allergensensibilisierungen individuelle Mischungen erfordern, aber Compliance-Hürden bremsen das Wachstum. Epikutane und orale Modalitäten befinden sich noch in der Entwicklung, was SLIT als bevorzugten kurzfristigen Disruptor positioniert.

Digitale Apotheken integrieren Tests, Formulierung, Versand und Überwachung in Einheitsgebühren-Abonnements, die bei digital affinen Verbrauchern Anklang finden. Die behördliche Genehmigung für virtuelle Initiierungsbesuche legitimiert diese Modelle. Kliniken, die sich auf SCIT konzentrieren, kämpfen mit niedrigerem Umsatz pro Stunde und Haftungsrisiken, was einige dazu veranlasst, Patienten in Krankenhausumgebungen zu überweisen. Während EPIT und OIT langfristig disruptiv wirken können, dominiert SLIT die Wachstumsgeschichte bis 2031.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Allergietyp:

Nahrungsmittelallergie steigt durch OIT-DynamikAllergische Rhinitis hielt im Jahr 2025 47,53 % der Marktgröße für Allergie-Immuntherapie, doch Nahrungsmittelallergie wird nach der Kleinkind-Zulassung von PALFORZIA und unterstützenden NIH-Daten, die eine 100%ige Toleranz bei Kindern zeigen, die eine heimbasierte Erdnuss-OIT abschließen, mit einer CAGR von 16,85 % steigen. Biologika-Zulassungen für Nahrungsmittelallergien verstärken die systemische Aufmerksamkeit und die Offenheit der Kostenträger. Asthma- und Giftsegmente bleiben klinisch wichtige Nischen, während atopische Dermatitis als Pipeline-Grenze entsteht.

Erdnuss-, Ei- und Milchallergien ziehen Investitionen an, da eine frühe Intervention eine lebenslange Toleranz induzieren kann. Die Kommerzialisierung kostengünstiger, nicht proprietärer OIT-Schemata bedroht etablierte Markeninhaber und könnte die Wettbewerbsdynamik neu gestalten. Unterdessen verlangsamt sich das Rhinitis-Wachstum, da Biologika um moderate bis schwere Fälle konkurrieren.

Nach Formulierung:

Tabletten verdrängen Tropfen und InjektionenInjektionssuspensionen hielten im Jahr 2025 einen Umsatzanteil von 45,63 %, doch Sublinguale Tabletten werden mit einer CAGR von 15,87 % zulegen, da standardisierte Dosierung, Lagerstabilität und pädiatrische Zulassungen die Einführung ausweiten. Tabletten reduzieren Kühlketten- und Kontaminationsbedenken, die bei Mehrdosen-Tropfern inhärent sind. Regulierungsbehörden priorisieren Tablettenprüfungen und festigen damit ihren Status als Standard-SLIT-Träger.

Tropfen behalten ihren Nutzen, wo kompoundierte Mischungen polysensibilisierte Patienten ansprechen, aber die Therapietreue sinkt, wenn Patienten täglich Tropfen zählen müssen. Transdermale Pflaster bieten Potenzial, sobald Haftungs- und Wirksamkeitshürden überwunden sind. Vorerst untermauern Tablettenkomfort, Präzision und Erstattungsausrichtung ihre steile Wachstumskurve.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

E-Commerce stört traditionelle ApothekenEinzel- und Krankenhausapotheken kontrollierten 51,23 % des Umsatzes im Jahr 2025; E-Commerce- und Versandkanäle werden jedoch bis 2031 eine CAGR von 17,7 % verzeichnen, da Telemedizin-Plattformen Formulierung, virtuelle Überwachung und Haustürlieferung bündeln. Diese Modelle senken die Kosten auf der mittleren Meile und integrieren digitale Erinnerungen, die die Therapietreue verbessern. Arztdispensierte SCIT-Extrakte bestehen weiter, aber sinkende Klinikkapazitäten und steigende Haftpflichtprämien treiben einen Wandel hin zur tablettenorientierten Versandabwicklung voran.

Behördliche Genehmigungen für Tele-Initiierungsbesuche fördern die Einführung in ländlichen Gebieten. Apothekenketten passen sich durch das Hinzufügen von Online-Portalen an, doch reine digitale Plattformen behalten einen Nutzererfahrungsvorteil. Die gesamte Kanaldynamik spiegelt die breitere Tendenz des Gesundheitswesens hin zur heimbasierten Versorgung wider.

Geografische Analyse

Markt für Allergie-Immuntherapie in Nordamerika

Nordamerika trug 42,53 % zum Umsatz des Jahres 2025 bei, gestützt durch Aktualisierungen der Medicare-Erstattung und ein dichtes Netz an Allergologen. Die Erweiterungen der FDA-Kinderzulassung erschlossen neue Patientengruppen und festigten die Vereinigten Staaten als den mit Abstand größten Markt für Allergie-Immuntherapie. Ausstehende kanadische Zulassungen zum Stand 2025 sowie die steigende Inanspruchnahme durch private Krankenversicherungen in Mexiko erhalten den regionalen Schwung, wenngleich der Wettbewerb durch Biologika das langfristige Wachstum dämpft.

Markt für Allergie-Immuntherapie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet voraussichtlich eine CAGR von 15,21 % und ist damit die am schnellsten wachsende Region. Die japanische Zulassung von ITULAZAX im Jahr 2024 für Zedernpollen begegnet einer weit verbreiteten saisonalen Belastung, wobei Daten von Torii Pharmaceutical jährliche Wirksamkeitssteigerungen belegen. Chinesische Behörden verlangen Brückenversuche für Tabletten, was den anfänglichen Fokus auf die subkutane Immuntherapie (SCIT) lenkt, während die Markteinführung einer Hausstaubmilben-Tablette in Indien im Jahr 2025 die lokale Vertriebsstärke nutzt. Steigende verfügbare Einkommen und eine zunehmende urbane Allergieprävalenz treiben die Nachfrage in Südkorea und Australien an.

Markt für Allergie-Immuntherapie in EMEA und Südamerika

Europa bleibt ein reifer, aber bedeutender Markt und macht 71 % des ALK-Abelló-Umsatzes im Jahr 2024 aus. Deutschland führt die Länderumsätze an, unterstützt durch die Bestimmungen der Therapieallergene-Verordnung, die die namentliche Patientenversorgung während der behördlichen Prüfung aufrechterhalten[3]Allergy Therapeutics plc, "Transforming Lives: Annual Report and Accounts 2023," Allergy Therapeutics, allergytherapeutics.com. Die EMA-Zulassung von neffy im Jahr 2024 ergänzt das regionale Portfolio um das Anaphylaxie-Management. Preisdruck und der Markteintritt von Generika schränken die Preissetzungsmacht ein, doch eine breite Erstattungsabdeckung hält die Absatzmengen stabil. Der Nahe Osten, Afrika und Südamerika hinken aufgrund eines dünnen Allergologennetzes und begrenzter öffentlicher Finanzierung hinterher. Pilotprojekte deuten auf künftiges Potenzial hin, doch die kurzfristigen Beiträge bleiben bescheiden.

Regulatorisches Umfeld

Die regulatorische Aufsicht für die Allergie-Immuntherapie stützt sich auf Zulassungswege für Biologika und Allergenprodukte, wobei Erweiterungen der pädiatrischen Zulassung als zentraler Mechanismus für die Marktausweitung dienen. In den Vereinigten Staaten genehmigte die FDA im Februar 2025 ALK-Abellós ODACTRA für Kinder im Alter von 5-11 Jahren und erweiterte im Juli 2024 PALFORZIA (Stallergenes Greer) auf Kleinkinder im Alter von 1-3 Jahren, was die Paradigmen der früheren Intervention sowohl für die respiratorische als auch für die Nahrungsmittelallergie-Immuntherapie bekräftigt. Im Februar 2024 genehmigte die FDA außerdem Xolair (Omalizumab) zur Verringerung allergischer Reaktionen auf mehrere Lebensmittel nach versehentlicher Exposition, was den breiteren therapeutischen Kontext prägt, in dem Immuntherapie-Regimes erstattet und verschrieben werden.

Eine anhaltende regulatorische Spaltung beeinflusst die Produktstrategie und das Kanalverhalten. FDA-zugelassene SLIT-Tabletten unterliegen formalen Kennzeichnungs- und Pharmakovigilanzanforderungen, während compoundierte SLIT-Flüssigtropfen keine von der FDA zugelassenen Produkte sind und einer anderen Compliance-Haltung unterliegen, die Werbeaussagen und Standardisierung einschränkt. In Europa werden EMA-Leitlinien und wissenschaftliche Beratungsprozesse genutzt, um Entwicklungsherausforderungen wie mittel- bis kleingroße Studienpopulationen zu bewältigen, während länderspezifische Rahmenwerke, insbesondere das Umfeld der deutschen Therapieallergene-Verordnung, die Hersteller weiterhin zu vollständig zugelassenen Allergenprodukten und weg von älteren, weniger standardisierten Versorgungsmodellen drängen.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf. Der Marktanteil von ALK-Abelló spiegelt eine starke Tablettensparte und globale Reichweite wider. Stallergenes Greer, HAL Allergy und Allergy Therapeutics heben gemeinsam den kombinierten Top-Vier-Anteil an und hinterlassen einen beträchtlichen langen Schwanz regionaler Allergenextraktionslabore. Der strategische Fokus teilt sich auf drei Fronten auf: Expansion in Wachstumskorridore im asiatisch-pazifischen Raum, Ausweitung in angrenzende Bereiche wie Anaphylaxie-Notfallversorgung und Integration digitaler Tools zur Differenzierung des Servicewerts.

Die Vereinbarung von ALK-Abelló im Jahr 2024 zur Lizenzierung von neffy außerhalb der Vereinigten Staaten und ausgewählter Gebiete unterstreicht die Expansion in angrenzende Bereiche. Allergy Therapeutics treibt sein Grass MATA MPL-Sechs-Injektions-Schema voran, das einen wichtigen Phase-III-Endpunkt erreicht hat und einen Komfortvorteil verspricht. Biosimilars wie Omlyclo bringen Preiswettbewerb in adjunkte Biologika. Telemedizin-Marktteilnehmer üben disruptiven Druck aus, indem sie die gesamte Verbraucherreise von Tests bis zur Adhärenzanalyse kontrollieren.

Patentanmeldungen konzentrieren sich auf neuartige Adjuvanzien, Mikrodosierungsalgorithmen und vernetzte Verabreichungsgeräte. Das M&A-Volumen bleibt gedämpft, da Unternehmen das regulatorische Risiko abwägen, doch gezielte Akquisitionen von Technologieplattformen und Pipeline-Assets werden fortgesetzt.

Marktführer im Bereich Allergie-Immuntherapie

-

ALK-Abello A/S

-

Stallergenes Greer

-

Allergy Therapeutics plc

-

HAL Allergy Group

-

Torii Pharmaceutical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Allergie-Immuntherapie

- Aimmune Therapeutics (Nestle)

- ALK-Abello

- Allergy Therapeutics plc

- Allovate Therapeutics

- Biomay

- Camallergy

- Circassia Group plc

- DBV Technologies

- DESENTUM Oy

- HAL Allergy Group

- HollisterStier Allergy (Jubilant Pharma)

- Inmunotek S.L.

- LETI Pharma

- Merck

- Prota Therapeutics

- Stallergenes Greer

- Torii Pharmaceutical

- Tunitas Therapeutics

- Vida Pharmaceuticals

- Zhejiang Wolwo Biopharmaceutical

Analyse der Unternehmen im Markt für Allergie-Immuntherapie lesen

Marktchancen und Zukunftsaussichten

China hebt sich als Whitespace für Marken-SLIT-Tabletten hervor, da nationale regulatorische Hürden und lokale Anforderungen an zulassungsrelevante Studien den Zeitpunkt des Markteintritts und die Wahl der Partnerschaften beeinflussen. Im Mai 2026 berichtete Nuance Pharma über die NMPA-IND-Freigabe zur Durchführung einer zulassungsrelevanten klinischen Studie mit Actair für durch Hausstaubmilben verursachte allergische Rhinitis in China, was multinationalen Tablettenfranchises einen definierten Weg bietet, um die Nachfrage über lokal akzeptierte Evidenzpakete in erstattungsfähige Verschreibungen umzuwandeln. Dies steht im Zusammenhang mit der im Bericht beschriebenen Kanalverschiebung hin zur häuslichen Dosierung und Versandhandels-Abwicklung, da Tablettenformate sich leichter mit standardisierten Vertriebs- und Überwachungsmodellen vereinbaren lassen als in der Klinik gemischte Extrakte.

Produktinnovationen schaffen zudem Raum für differenzierte, kürzere und nicht-invasive Modalitäten, die darauf abzielen, die mit injizierbaren Regimen verbundene Reibung bei Adhärenz und Sicherheitsüberwachung zu verringern. Im Juni 2026 kommunizierte DBV Technologies seinen Plan, einen BLA für das VIASKIN Peanut Patch bei Kindern im Alter von 4-7 Jahren einzureichen (Zielsetzung Q3 2026), und Immunomic Therapeutics berichtete im Juli 2026 über die erste Dosierung eines Patienten für ITI-9001, was die anhaltende Investition in Plattformen der nächsten Generation über konventionelle SCIT und Tabletten-SLIT hinaus widerspiegelt. Kapazitäts- und Versorgungsresilienz wird für etablierte Hersteller zu einem weiteren kommerziellen Hebel, da Investitionen, die die industrielle Produktion ausweiten und Allergen-Ausgangsmaterialien sichern, die Teilnahme an Ausschreibungen, Kostenträgerverträge und eine breitere geografische Abdeckung unterstützen können, wenn die Nachfrage in stark belasteten Indikationen wie der Hausstaubmilbenallergie steigt.

Jüngste Branchenentwicklungen im Markt für Allergie-Immuntherapie

- Juni 2026: Stallergenes Greer kündigte eine strategische Investition von über 125 Mio. EUR bis 2030 an seinem Standort Antony, Frankreich, an, um die industrielle Kapazität zu erweitern und zu modernisieren. Der Schritt stärkt die Versorgungssicherheit für Portfolios der Allergie-Immuntherapie und unterstützt die Skalierung in einem Markt, in dem GMP-gerechte Ausgangsmaterialien und Fertigungsdurchsatz das Wachstum begrenzen können.

- Dezember 2025: Allergy Therapeutics plc berichtete, dass das deutsche Paul-Ehrlich-Institut die Marktzulassung für Grass MATA MPL (vermarktet als Grassmuno) erteilt hat. Diese Zulassung unterstützt eine Verschiebung hin zu vollständig zugelassenen Produkten in einem der am stärksten regulierten Allergie-Immuntherapie-Umfelder Europas und untermauert die Portfoliomodernisierung.

- Juli 2024: Die FDA genehmigte eine Erweiterung der pädiatrischen Indikation für PALFORZIA, um Kleinkinder im Alter von 1-3 Jahren für die orale Immuntherapie gegen Erdnussallergie einzuschließen. Die Erweiterung der Zulassung auf ein früheres Alter vergrößerte die berechtigte Behandlungspopulation und verstärkte die Dynamik für krankheitsmodifizierende Ansätze in der Versorgung von Nahrungsmittelallergien.

Markt für Allergie-Immuntherapie Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die durch Allergie-Immuntherapie zur Verringerung der allergischen Empfindlichkeit im Zeitverlauf erzielt werden, einschließlich klinisch verabreichter und vom Patienten angewendeter Immuntherapieoptionen, sofern sie in der Routineversorgung zur Allergiedesensibilisierung eingesetzt werden.

Ausschlüsse des Geltungsbereichs: Wir schließen Allergiediagnostik, symptomatische Allergiemedikamente, die nicht desensibilisieren (wie Antihistaminika), und Nicht-Therapie-Dienstleistungen aus, die keine Immuntherapie direkt erbringen.

Übersicht der Segmentierung

-

Nach Immuntherapietyp

- Subkutane Immuntherapie (SCIT)

- Sublinguale Immuntherapie (SLIT)

- Epikutane Immuntherapie (EPIT)

- Orale Immuntherapie (OIT)

-

Nach Allergietyp

- Allergische Rhinitis

- Allergisches Asthma

- Nahrungsmittelallergie

- Giftallergie

- Atopische Dermatitis

- Sonstige

-

Nach Formulierung

- Injektionssuspensionen

- Sublinguale Tropfen

- Sublinguale Tabletten

- Transdermale Pflaster

-

Nach Vertriebskanal

- Direktverkauf an Ärzte

- Einzel- und Krankenhausapotheken

- E-Commerce / Versand

-

Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Datenquellen, Marktbemessung und Validierung

Desk-Research

Die Desk-Arbeit beginnt mit dem Aufbau des Nachfragekontexts für die Allergiebelastung und die behandelten Populationen und kartiert dann, wie die Immuntherapie in den wichtigsten Gesundheitssystemen erbracht wird. Öffentliche Quellen wie die Weltgesundheitsorganisation, die US-CDC, die Europäische Arzneimittel-Agentur, die US-FDA und die OECD-Gesundheitsstatistiken werden genutzt, um Prävalenzmuster, Versorgungspfade und politische Signale zu verstehen, die die Akzeptanz verändern können.

Wir prüfen auch Quellen wie klinische Leitlinienorgane und peer-reviewte Fachzeitschriften, um zu identifizieren, wo Immuntherapie empfohlen wird und wie sich Behandlungsdauer und Adhärenz typischerweise entwickeln. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen helfen, die Portfoliorichtung und regionale Exposition zu bestätigen, während ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Patentdatenbanken selektiv genutzt werden, um Lücken bei der Produktreife und der Pipeline-Intensität zu schließen. Diese Quellen sind exemplarisch, und viele weitere öffentliche Dokumente wurden ebenfalls überprüft, um Datenpunkte zu erfassen, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Annahmen zu überprüfen, die Desk-Quellen selten gut quantifizieren, wie etwa aktuelle Verschreibungspräferenzen zwischen SCIT und SLIT, Patientenadhärenz je nach Setting und Preisverhalten über verschiedene Kanäle hinweg. Wir sprechen mit einer Mischung aus Herstellern, Vertriebspartnern und Akteuren der Versorgungserbringung und validieren dann regionale Gegebenheiten in APAC, EMEA und Amerika, sodass das endgültige Modell Unterschiede beim Zugang und bei der Erstattung widerspiegelt.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 16% | APAC: 51% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 29% | EMEA: 31% |

| Kleinere Akteure: 17% | Manager: 55% | Amerika: 18% |

Marktbemessung & Prognose

Unsere Bemessung beginnt mit einem Top-down-Aufbau des Nachfragepools, der die Allergieprävalenz mit der adressierbaren behandelten Kohorte verknüpft, und wendet dann die Akzeptanz auf Modalitätsebene an, um diesen Pool in Therapieumsätze zu übersetzen. Zu den hierbei typischerweise relevanten Eingaben gehören Prävalenztrends bei allergischer Rhinitis und Asthma, Anspruchsberechtigung und Überweisungsraten für die Immuntherapie, der Anteil von SCIT gegenüber SLIT nach Region, die durchschnittliche Behandlungsdauer (einschließlich vorzeitiger Abbrüche) und Preisniveaus nach Kanal und Formulierung.

Der Gesamtwert wird dann durch selektive Bottom-up-Prüfungen bestätigt, bei denen stichprobenartige Produktumsätze, Kanaldiskussionen und Preisschätzungen pro Behandlungszyklus mit plausiblen Patientenvolumina multipliziert werden, um zu prüfen, ob eine Region überbewertet erscheint. Wenn Lücken auftreten, etwa eine begrenzte Sichtbarkeit neuerer Ansätze wie EPIT oder OIT in einer bestimmten Geografie, verwendet das Modell konservative Durchdringungsannahmen und passt diese anschließend anhand von Interview-Feedback zum realen Adoptionszeitpunkt an.

Für die Prognose wird eine Szenarioanalyse mit einem zentralen Fall verwendet, der das Wachstum mit der Ausweitung der diagnostizierten Population, der Erstattungsdynamik und erwarteten Verschiebungen im Therapiemix verknüpft. Wo die Datenreihen stabil genug sind, werden kurze Zeitreihen-Glättungen verwendet, um zu vermeiden, dass auf einmalige Änderungen bei Ausschreibungsgewinnen oder Leitlinienaktualisierungen überreagiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Ergebnisse mit unabhängigen Signalen, wie Indikatoren zur Therapieakzeptanz, regulatorischen und Leitlinien-Meilensteinen und der Richtung der Gesundheitsausgaben auf Länderebene, und prüft dann, ob die implizierten Preise und behandelten Zahlen realistisch bleiben. Ausreißer werden in mehreren Schritten überprüft, und wenn eine Region einen starken Anstieg zeigt, der nicht durch Zugang, Preisgestaltung oder Mix erklärt werden kann, werden die Annahmen überarbeitet und Experten erneut kontaktiert.

Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten (zum Beispiel größere Zulassungen, Erstattungsentscheidungen oder Versorgungsunterbrechungen). Vor der Auslieferung wird das Modell mit den neuesten verfügbaren öffentlichen Daten erneut ausgeführt und eine abschließende Analystenprüfung durchgeführt, sodass die Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktgröße der Allergie-Immuntherapie von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Allergie-Immuntherapie können weit voneinander abweichen, da Analysten häufig von unterschiedlichen Patientenpools, Therapiedefinitionen und Preislogiken ausgehen und dann die Akzeptanz mit unterschiedlichen Geschwindigkeiten projizieren. Unterschiede zeigen sich auch, wenn sich eine Schätzung stark auf ältere Basisjahre stützt, während eine andere einen neueren Ausgangspunkt mit aktualisierten Mix-Annahmen verwendet.

Die wesentliche Lücke ergibt sich daraus, was als Immuntherapie-Umsatz gezählt wird, wobei Mordor Intelligence den Geltungsbereich eng an Desensibilisierungstherapien bindet und vermeidet, breitere Allergiemedikamente oder diagnostische Umsätze einzumischen, die die Gesamtwerte in einigen Veröffentlichungen aufblähen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,67 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,92 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und die Annahmen zum Therapiemix und zur Kanalpreisgestaltung scheinen auf einer engeren Momentaufnahme aus dem Jahr 2024 zu basieren, was spätere Adoptionseffekte unterschätzen kann. |

| Branchenverlag B | 2,88 Mrd. USD (2024) | Erfasst den Markt mit einer breiteren Umsatzdefinition und wendet ein höheres kurzfristiges Wachstumsprofil an, was den Ausgangswert für 2024 erhöhen kann, wenn angrenzende Angebote und aggressive Akzeptanzannahmen einbezogen werden. |

Insgesamt lässt sich die Spanne größtenteils durch Wahl des Geltungsbereichs und des Zeitpunkts erklären, gefolgt davon, wie schnell sich der Therapiemix verändern soll und wie die Preise fortgeschrieben werden. Mit klaren Einschlüssen, praxisnahen Nachfrageindikatoren und wiederholbaren Abgleichen mit der realen Akzeptanz bleibt die Schätzung leichter zu prüfen und zu aktualisieren, wenn neue klinische oder Erstattungssignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Allergie-Immuntherapie im Jahr 2031 erreichen?

Es wird prognostiziert, dass er auf der Grundlage einer CAGR von 6,85 % einen Wert von 3,72 Milliarden USD erreichen wird.

Welcher Therapietyp wächst innerhalb der Allergie-Immuntherapie am schnellsten?

Die Sublinguale Immuntherapie wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,25 % wachsen.

Warum gilt der asiatisch-pazifische Raum als die vielversprechendste Region?

Steigende verfügbare Einkommen, zunehmende Allergieprävalenz und jüngste Tablettenzulassungen in Japan und China unterstützen eine CAGR von 15,21 %.

Wie beeinflussen E-Commerce-Kanäle die Produktverteilung?

Versand- und Telemedizin-Plattformen ermöglichen die heimbasierte Dosierung und werden voraussichtlich mit einer CAGR von 17,7 % wachsen, wodurch der Apothekenanteil sinkt.

Welches Sicherheitsbedenken begrenzt die rasche Einführung von SCIT?

Das Risiko einer systemischen Anaphylaxie erfordert eine klinische Überwachung, was die Kosten erhöht und den Patientenkomfort einschränkt.

Seite zuletzt aktualisiert am: