Nasenspray-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

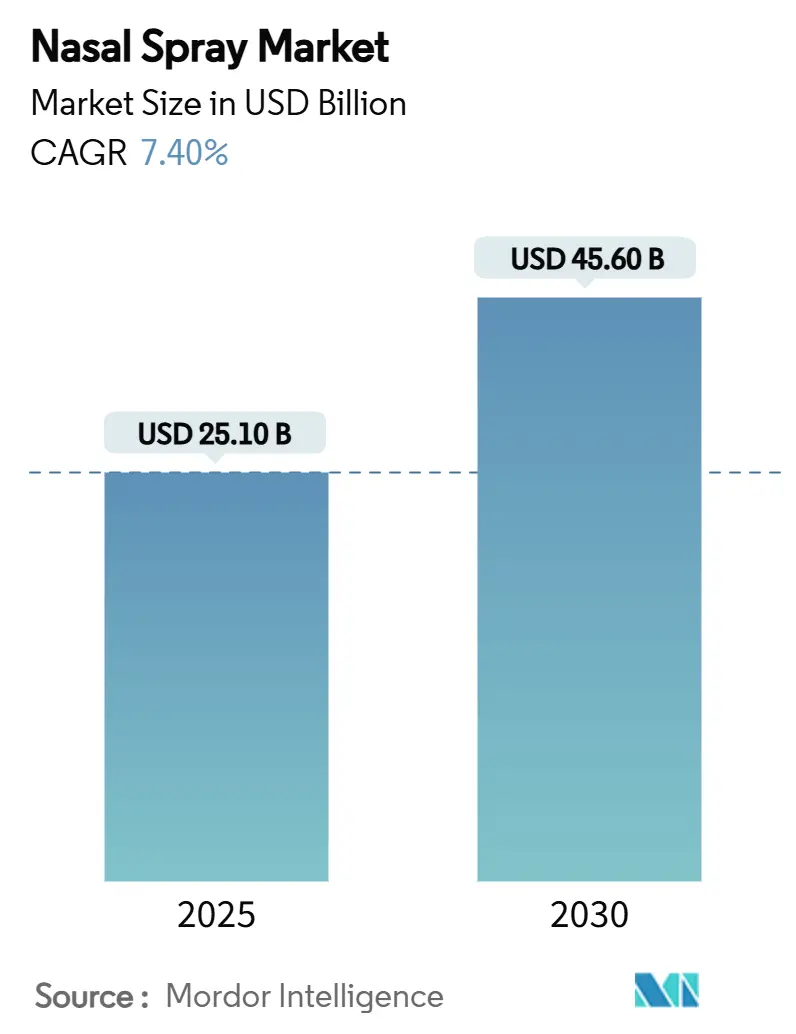

| Marktgröße (2025) | 25.10 Milliarden US-Dollar |

| Marktgröße (2030) | 45.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nasenspray-Marktanalyse von Mordor Intelligence

Die Marktgröße für Nasensprays beläuft sich im Jahr 2025 auf 25,1 Milliarden USD und wird bis 2030 voraussichtlich 45,6 Milliarden USD erreichen, was einer CAGR von 7,4 % für den Betrachtungszeitraum entspricht. Die robuste Nachfrage resultiert aus der anhaltenden Akzeptanz nicht-invasiver Therapien, stetigen Wechseln von verschreibungspflichtigen zu rezeptfreien Produkten sowie einer wachsenden Pipeline an Indikationen für das Zentralnervensystem (ZNS) und die Notfallversorgung. Steroid-Sprays bleiben der umsatzstärkste Bereich, doch Kombinationsprodukte verzeichnen das stärkste Wachstum, da Kliniker nach Einzel-Geräte-Regimen suchen, die die Therapietreue verbessern. Das Interesse der Verbraucher an Selbstmedikation stärkt die Dominanz rezeptfreier Produkte, während behördliche Zulassungen für komplexe Wirkstoffe wie Epinephrin und Esketamin höherwertige verschreibungspflichtige Segmente erschließen. Die Vertriebsmuster spiegeln den Omnichannel-Einzelhandel wider: Stationäre Apotheken führen nach wie vor, doch das rasche Wachstum des E-Commerce verändert die Lieferlogistik und Preisdynamik. Die Wettbewerbsintensität ist moderat; führende Marken verteidigen ihren Marktanteil durch Linienerweiterungen, konservierungsmittelfreie Formulierungen und umweltfreundlichere Verpackungen, während Start-ups die Nischen der Nase-zu-Gehirn-Verabreichung und nadelfreier Impfung erschließen.

Wichtigste Erkenntnisse des Berichts

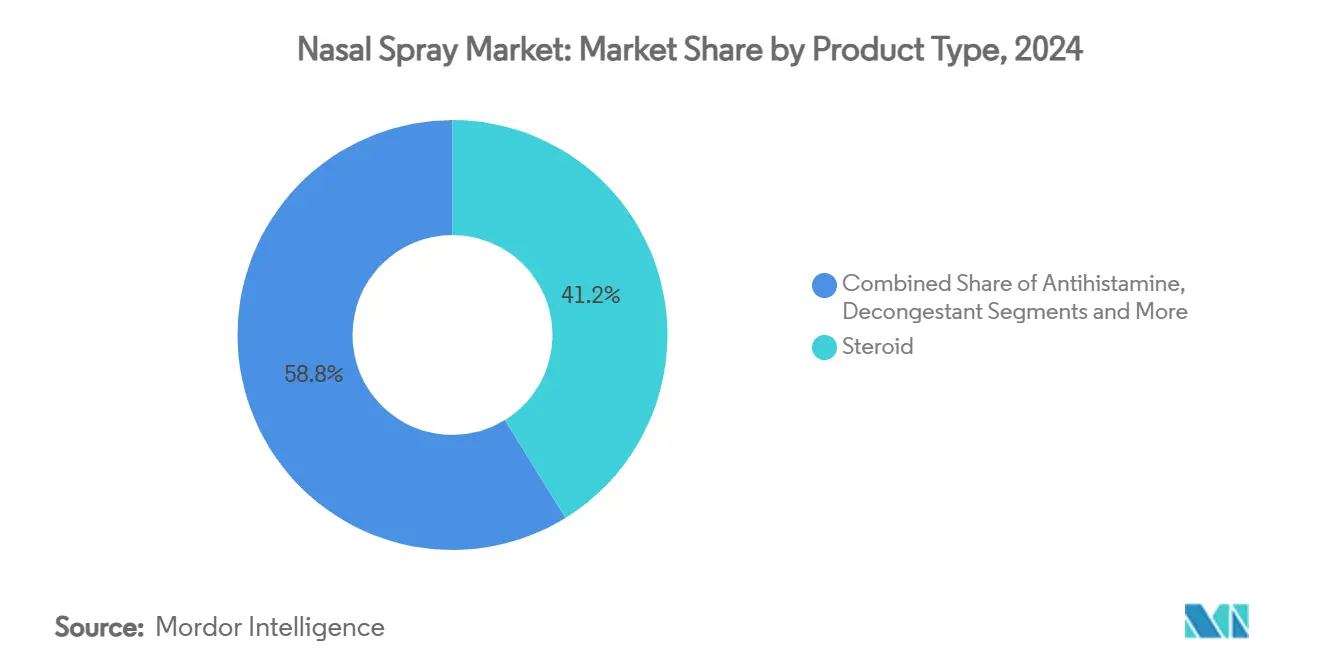

- Nach Produkttyp entfielen im Jahr 2024 41,2 % des Nasenspray-Marktanteils auf Steroid-Sprays; Kombinationsformulierungen werden bis 2030 voraussichtlich mit einer CAGR von 12,0 % wachsen.

- Nach Verschreibungstyp hielt das rezeptfreie Segment im Jahr 2024 einen Anteil von 64,2 % an der Nasenspray-Marktgröße, während verschreibungspflichtige Produkte bis 2030 mit einer CAGR von 9,3 % wachsen.

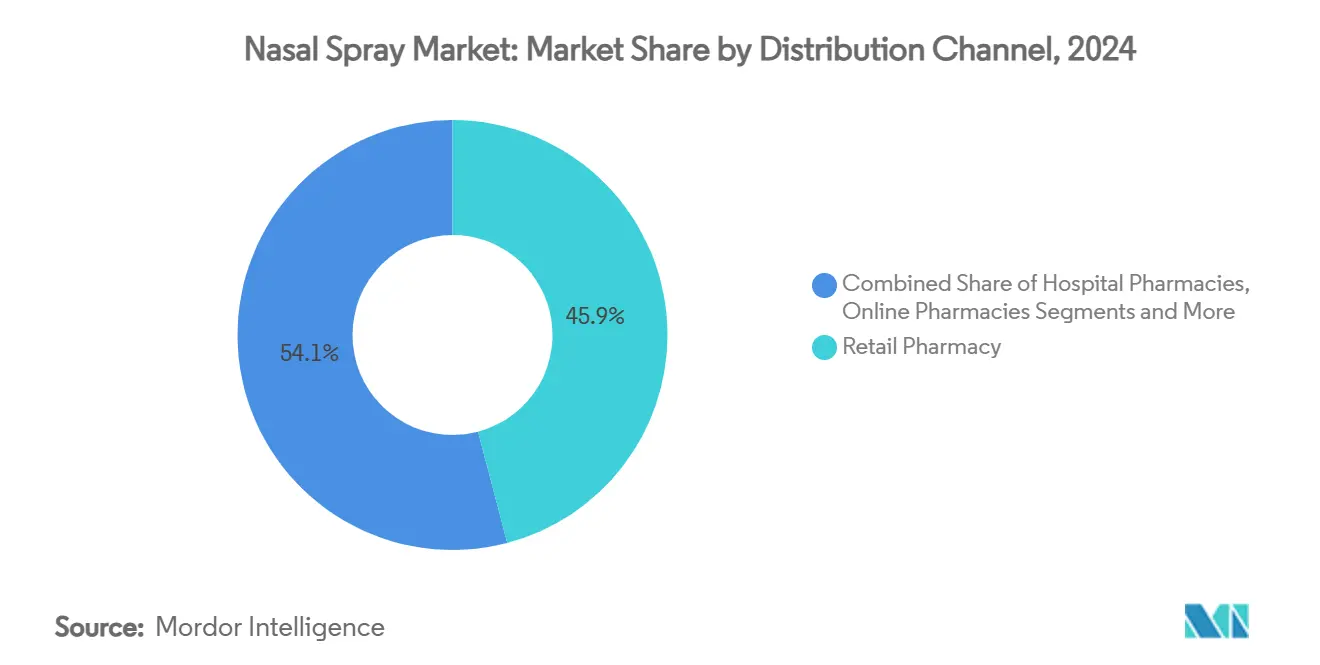

- Nach Vertriebskanal entfielen im Jahr 2024 45,9 % des Umsatzes auf Einzelhandelsapotheken; Online-Apotheken wachsen bis 2030 mit einer CAGR von 14,2 %.

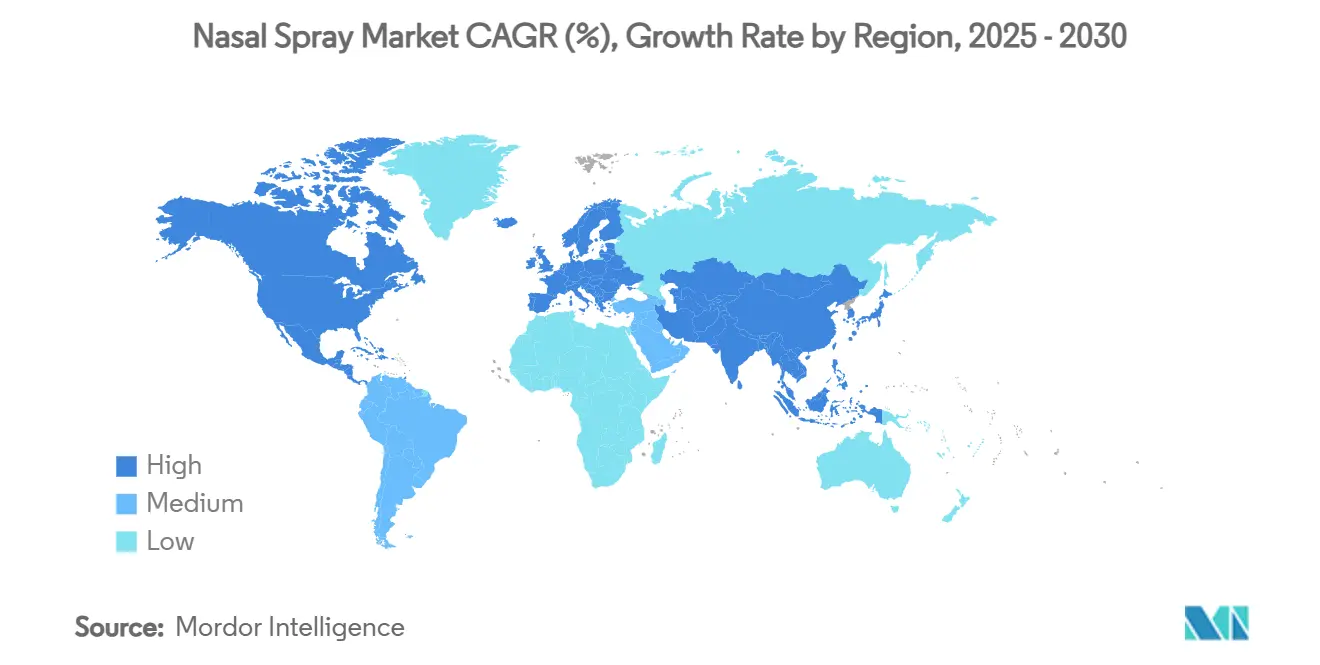

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 34,7 %; Asien-Pazifik wächst mit einer CAGR von 10,9 % am schnellsten.

Globale Nasenspray-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von allergischer Rhinitis | +1.80% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Selbstmedikation und Akzeptanz rezeptfreier Produkte | +1.50% | Global, schneller in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung intranasaler ZNS-Therapien | +1.20% | Nordamerika und EU als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach nadelfreier Impfung | +1.00% | Global | Mittelfristig (2–4 Jahre) |

| Rasche Durchdringung des E-Commerce | +0.80% | Global, angeführt von APAC und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Akzeptanz konservierungsmittelfreier Formulierungen | +0.60% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von allergischer Rhinitis

Mehr als 400 Millionen Menschen leiden an allergischer Rhinitis, und die Verschlechterung der Luftqualität in städtischen Gebieten verstärkt die Symptomschwere, insbesondere dort, wo PM2,5- und NO₂-Werte die WHO-Grenzwerte überschreiten.[1]Frontiers in Allergy Redaktionsteam, „Luftverschmutzung und allergische Rhinitis”, frontiersin.org Der hohe ungedeckte Bedarf stützt die anhaltende Nachfrage nach Kortikosteroid- und Antihistaminika-Sprays, während Kombinationsformulierungen wie Azelastin-Fluticason eine überlegene Symptomkontrolle bieten und den Einsatz von Bedarfsmedikamenten verkürzen. Pädiatrische Segmente sind nach wie vor unterversorgt; Allergenbarriere-Wirkstoffe zeigen günstige Wirksamkeit ohne systemische Nebenwirkungen. Die langfristigen direkten medizinischen Kosten überstiegen bis 2024 bereits 11 Milliarden USD und bestätigen das wirtschaftliche Ausmaß dieser chronischen Indikation.

Wachsende Selbstmedikation und Akzeptanz rezeptfreier Produkte

Die Präferenz für Selbstmedikation steigt weiter, da Verbraucher Bequemlichkeit und Kostenkontrolle anstreben. Die breitere Kategorie der rezeptfreien Arzneimittel überstieg im Jahr 2025 40 Milliarden USD und wächst jährlich um 3,5 %, wobei Millennials die höchste Kaufhäufigkeit bei Nasendekongestiva und Kochsalzspülungen aufweisen. Der FDA-Präzedenzfall für den Wechsel von verschreibungspflichtigen zu rezeptfreien Produkten, insbesondere Bayers Astepro-Antihistaminika-Spray, hat den direkten Verbraucherzugang normalisiert.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Bayer Astepro OTC-Zulassung”, fda.gov Obwohl 61 % der Käufer nach wie vor die Beratung durch Apotheker im Geschäft schätzen, wird bis 2028 ein Drittel des rezeptfreien Volumens online erwartet.

Ausweitung der intranasalen Arzneimittelverabreichung für ZNS-Therapien

Der Nase-zu-Gehirn-Transport umgeht die Blut-Hirn-Schranke und ermöglicht einen schnellen Wirkungseintritt für neurologische Wirkstoffe. Die FDA-Zulassung des Esketamin-Sprays (Spravato) bei therapieresistenter Depression hat diesen Verabreichungsweg validiert. Parkinson-Studien mit Levodopa-Sprays haben eine verbesserte Bioverfügbarkeit im Vergleich zur oralen Dosierung gezeigt. Nanopartikelträger, einschließlich Borneol-modifizierter Lipide, verbessern die Stabilität und das Targeting und beschleunigen die Entwicklungspipelines für Alzheimer-, Autismus- und Angsttherapien.[3]David P. Skoner, „Azelastinhydrochlorid/Fluticasonpropionat-Kombinations-Nasenspray bei saisonaler allergischer Rhinitis: Ergebnisse einer randomisierten Studie”, International Archives of Allergy and Immunology, pubmed.ncbi.nlm.nih.gov

Steigende Nachfrage nach nadelfreien Impfplattformen

Gesundheitsbehörden betrachten die mukosale Immunität als wesentlich für die Kontrolle von Atemwegsviren. Nasale Impfstoffe lösen sekretorisches IgA an den Eintrittsstellen aus und vermeiden die Logistik von Kanülenabfällen. Universitätsforschungen zeigen, dass intranasale Auffrischungsimpfungen eine stärkere Atemwegsimmunität erzeugen als intramuskuläre Vergleichspräparate. Kandidaten für Influenza, RSV und zukünftige Coronaviren befinden sich in späten Studienphasen und positionieren Sprays als feste Größe in der Pandemievorsorge.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Ereignisse durch chronischen Dekongestiva-Einsatz | -0.90% | Global, mit stärksten Auswirkungen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Treibmitteln und Nachhaltigkeit von Kunststoffen | -0.70% | EU und Nordamerika als Kernmärkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Preisverfall bei rezeptfreien Produkten durch Generika und Handelsmarken | -0.50% | Global, mit akutem Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Überprüfung von Inhaltsstoffen wie Pseudoephedrin und Codein | -0.40% | Regulatorischer Fokus in Nordamerika und EU, Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Ereignisse durch chronischen Dekongestiva-Einsatz

Die langfristige Anwendung von Oxymetazolin oder Xylometazolin kann eine Rhinitis medicamentosa auslösen, die zu Rebound-Kongestion und Abhängigkeit führt und das Wiederholungsvolumen dämpft. Die Dokumentation schwerer Missbrauchsfälle veranlasst strengere Anwendungsrichtlinien und fördert eine Verlagerung hin zu Steroid-, Antihistaminika- und Kochsalzalternativen.

Strenge Vorschriften zu Treibmitteln und Nachhaltigkeit von Kunststoffen

Die Umweltregulierung für Fluorkohlenwasserstoff-Treibmittel und Einwegkunststoffe wird verschärft. Die US-amerikanische Verbraucherschutzbehörde schlug 2024 die schrittweise Abschaffung von HFKW-basierten Aerosol-Staubern vor, während die EU progressive Kürzungen beim Einsatz von Treibmitteln mit hohem Treibhauspotenzial vorschreibt. Honeywells Solstice Air und Aptars metallfreie Pumpendesigns veranschaulichen die Reaktionen der Branche auf kostenintensive Compliance-Anforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Steroide behalten die Führung, während Kombinationen beschleunigen

Steroid-Sprays hielten im Jahr 2024 einen Umsatzanteil von 41,2 % und sind durch ihre robuste Wirksamkeit bei allergischer Rhinitis und chronischer Rhinosinusitis verankert. Die Nasenspray-Marktgröße für diese Klasse wird durch die FDA-Zulassung von Fluticasonpropionat (XHANCE) im März 2025 für chronische Rhinosinusitis ohne Nasenpolypen weiter gestützt – die erste Therapie, die für diese prävalenzstarke Erkrankung zugelassen wurde. Trotz der Marktreife resultieren inkrementelle Volumenzuwächse aus konservierungsmittelfreien und niedrigvolumigen Tröpfchenformaten, die Leckage und Rachen-Tropfbeschwerden reduzieren.

Kombinationssprays wachsen mit einer CAGR von 12,0 % am schnellsten und nutzen die duale Wirkmechanismus-Symptomkontrolle, die die Zeit bis zur Linderung verkürzt. Produkte, die Olopatadin mit Mometason oder Azelastin mit Fluticason kombinieren, veranschaulichen die klinisch überlegene Leistung, die in randomisierten Studien dokumentiert wurde. Da Leitliniengremien zunehmend eine Kombinationstherapie als Erstlinientherapie bei mittelschwerer bis schwerer Erkrankung empfehlen, wird erwartet, dass sich der Nasenspray-Markt für diese Premiumpreiskategorie ausweitet.

Antihistaminika-Produkte profitieren von der Migration von verschreibungspflichtigen zu rezeptfreien Produkten, obwohl das Mengenwachstum durch saisonale Spitzen gedämpft wird. Dekongestiva-Sprays stehen unter Mengendruck aufgrund von Abhängigkeitsbedenken und Kennzeichnungsbeschränkungen. Kochsalz- und Naturstofflinien gedeihen bei täglichen Hygieneanwendungen und der pädiatrischen Linderung, unterstützt durch ätherische Öl-basierte Konservierungsmittel, die elterliche Sicherheitserwartungen erfüllen. Nano-fähige Träger, wie Quercetin-vernetzte Chitosanpartikel, verbessern die mukosale Verweilzeit und signalisieren Innovationen der nächsten Generation.

Nach Verschreibungstyp: Dominanz rezeptfreier Produkte trifft auf hochwertige verschreibungspflichtige Innovationen

Rezeptfreie Produkte kontrollierten im Jahr 2024 64,2 % des Nasenspray-Marktanteils, eine Position, die durch die Reichweite im Massenhandel und die Vertrautheit der Käufer gesichert wird. Die Umstellung auf rezeptfreie Produkte setzt sich fort, da Sponsoren robuste Sicherheitsdossiers aus der realen Welt vorlegen und die Selbstmedikation als Standard für leichte bis mittelschwere Fälle positionieren. Gleichzeitig erweitern digital-orientierte Apotheken die Warenkorbgrößen durch algorithmusbasiertes Cross-Selling von ergänzenden rezeptfreien Allergie-Regimen.

Verschreibungspflichtige Linien wachsen mit einer CAGR von 9,3 %, gestützt durch Zulassungen von Wirkstoffen für akute Erkrankungen. Die FDA-Zulassung des Epinephrin-Nasensprays neffy im August 2024, der ersten nadelfreien Anaphylaxie-Notfalltherapie, veranschaulicht, wie spezialisierte Formulierungen Premiumpreise und geschützte Vertriebswege erzielen können. Kostenträgerrichtlinien beeinflussen die Akzeptanz; Versicherer verlangen häufig das Scheitern einer Steroidtherapie, bevor sie kostspielige Kombinationen wie Dymista abdecken, was US-amerikanische Patienten zu grenzüberschreitenden Bezugsquellen zu einem Viertel der inländischen Preise veranlasst.

Entwickler verschreibungspflichtiger Produkte setzen auch auf konservierungsmittelfreie Technologie. Erkenntnisse der Stanford University bestätigen, dass angesäuerte Kochsalzlösung die Sterilität aufrechterhält und die Pipeline-Entwicklung hin zu schonenderen Profilen für den chronischen Gebrauch lenkt.

Nach Vertriebskanal: Stärke des Einzelhandels bei digitaler Disruption

Einzelhandelsapotheken trugen im Jahr 2024 45,9 % des Umsatzes bei und nutzten den unmittelbaren Produktzugang sowie die Apothekerberatung zur Sprühtechnik – ein entscheidender Faktor für die Dosisdeposition und das therapeutische Ergebnis. Krankenhausapotheken bearbeiten spezialisierte akute Indikationen, insbesondere ZNS-Wirkstoffe, die unter Überwachung verabreicht werden, sowie Notfallvorräte für Anaphylaxie.

Online-Apotheken, die mit einer CAGR von 14,2 % wachsen, profitieren von reibungslosen Nachbestellungen, dynamischer Preisgestaltung und Heimlieferung. Amazon Pharmacy skaliert die Same-Day-Lieferung in großen US-amerikanischen Ballungsräumen, während CVS Teleberatungen für Rezeptverlängerungen integriert. Quick-Commerce-Betreiber pilotieren die Zwei-Stunden-Lieferung für umsatzstarke rezeptfreie Linien. Die regulatorische Lockerung rund um elektronische Rezepte und sichere Kühlkettenverpackungen senkt das Risiko von Fernvertriebskanälen weiter.

Geografische Analyse

Nordamerika blieb mit einem Umsatzanteil von 34,7 % im Jahr 2024 der bedeutendste regionale Beitragszahler. Die Vereinigten Staaten verankern die Region durch häufige FDA-Zulassungen von bahnbrechenden Sprays wie neffy für Anaphylaxie und Zavzpret für Migräne und zeigen damit aufnahmefähige regulatorische Wege. Hohe Versicherungsdurchdringung, klinische Vertrautheit und starke Direktwerbung an Verbraucher fördern die rasche Akzeptanz. Kanada und Mexiko tragen inkrementelles Volumen durch grenzüberschreitende Handelsabkommen und erweiterte Formulare der Universalversorgung bei. Die Vertriebssophistikation zeigt sich in der Co-Promotion von ARS Pharmaceuticals mit ALK-Abelló, die sich an rund 20.000 US-amerikanische Angehörige der Gesundheitsberufe richtet und eine verfeinerte Markteinführungsstrategie veranschaulicht.

Asien-Pazifik ist mit einer CAGR von 10,9 % bis 2030 das am schnellsten wachsende Gebiet, angetrieben durch steigende verfügbare Einkommen, urbanisierungsbedingte Allergiehäufigkeit und wachsende Akzeptanz nasaler Impfung. Indiens Einführung von Bharat Biotechs iNCOVACC und Glenmarks FabiSpray unterstreicht die regulatorische Unterstützung für neuartige Indikationen. China, Japan und Australien stellen große adressierbare Basen dar; ARS Pharmaceuticals hat bereits in diesen Ländern im Rahmen von Lizenzallianzen die Zulassung von neffy beantragt. Inländische Hersteller kombinieren kosteneffiziente Produktion mit regionsspezifischen Aromen und Geräteergonomie und erweitern so die Attraktivität bei lokalen Verbrauchern.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, gestützt durch strenge therapeutische und Umweltstandards, die eine frühe Einführung nachhaltiger Verpackungen fördern. Die Europäische Arzneimittel-Agentur gewährte dem EURneffy-Adrenalin-Spray im August 2024 acht Jahre Datenexklusivität und zehn Jahre Marktschutz. Schlüsselmärkte – Deutschland, Frankreich, Italien, Spanien und das Vereinigte Königreich – verfügen über ausgereifte Apothekennetzwerke und eine hohe Prävalenz allergischer Rhinitis. Ökodesign-Mandate beschleunigen den Wechsel zu recycelbaren Pumpen und Treibmitteln mit niedrigem Treibhauspotenzial. Die nach dem Brexit erforderlichen Doppelzulassungsanforderungen haben die Markteinführungszeiten verlängert, aber auch Chancen für spezialisierte Regulierungsberatungsunternehmen geschaffen.

Wettbewerbslandschaft

Die Nasenspray-Branche weist eine moderate Konsolidierung auf. Die fünf führenden Unternehmen erwirtschafteten im Jahr 2024 nahezu 50 % des globalen Umsatzes. GlaxoSmithKline, Bayer und Viatris nutzen etablierte Marken, breite Händlerverträge und Skaleneffekte, um ihre Marktstellung zu verteidigen. Bayers Astepro-OTC-Umstellung und Viatris' Diversifizierung des Generika-Portfolios sind typische Taktiken des Lebenszyklusmanagements.

Aufstrebende Unternehmen erschließen Nischen, indem sie neuartige Wirkstoffe mit fortschrittlichen Verabreichungssystemen kombinieren. ARS Pharmaceuticals führt die nadelfreie Anaphylaxietherapie an und hat innerhalb eines Jahres sowohl US-amerikanische als auch EU-Zulassungen erhalten. Die Partnerschaft mit ALK-Abelló verteilt die Detailing-Kosten und verdoppelt gleichzeitig die Arztreichweite. Aptar Pharma, der dominante Gerätezulieferer, erweitert seinen Wettbewerbsvorteil durch anorganische Maßnahmen: Die Übernahme von SipNose-Vermögenswerten für 12,5 Millionen USD bietet proprietäre Plume-Engineering-Technologie, die die Nase-zu-Gehirn-Deposition verbessert. Darüber hinaus antizipiert die Einführung der ersten metallfreien, vollständig recycelbaren Pumpe im Januar 2025 Ökoregulierungen und differenziert Auftragsfertigungspartnerschaften.

Patentlandschaften umfassen Geräte- und Formulierungsfortschritte statt neuartiger chemischer Entitäten. Anwendungen reichen von eng kontrollierten Partikelgrößenverteilungen für eine verbesserte Fluticason-Bioverfügbarkeit bis hin zu Vitamin-B12-Ernährungssprays für das Defizitmanagement. Start-ups, die Nanopartikel- und Liposomenträger einsetzen, streben die Sicherung von geistigem Eigentum rund um die ZNS-Verabreichung an, wo die systemische Umgehung klare klinische Vorteile bietet.

Führende Unternehmen der Nasenspray-Branche

GlaxoSmithKline plc

Bayer AG

Viatris Inc.

Bausch Health Companies Inc.

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: ARS Pharmaceuticals brachte neffy (Epinephrin-Nasenspray) 1 mg für pädiatrische Patienten mit 15 kg bis unter 30 kg auf den Markt und erweiterte damit die nicht-injektionsbasierte Anaphylaxieversorgung in den Vereinigten Staaten.

- März 2025: Die FDA genehmigte Fluticasonpropionat (XHANCE) für chronische Rhinosinusitis ohne Nasenpolypen – die erste Therapie, die für diese prävalenzstarke Indikation zugelassen wurde.

- Januar 2025: Aptar Pharma stellte die erste metallfreie, hochgradig recycelbare Nasenpumpe vor und brachte damit die Geräteleistung mit den sich entwickelnden Nachhaltigkeitsstandards in Einklang.

- Dezember 2024: neffy wurde in die kommerziellen nationalen Formulare von Express Scripts aufgenommen und verbesserte damit den Erstattungszugang in den USA.

Globaler Nasenspray-Marktbericht – Umfang

| Steroid-Nasensprays |

| Antihistaminika-Nasensprays |

| Dekongestiva-Nasensprays |

| Kochsalz-Nasensprays |

| Kombination und Sonstige |

| Rezeptfrei (OTC) |

| Verschreibungspflichtig (Rx) |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Steroid-Nasensprays | |

| Antihistaminika-Nasensprays | ||

| Dekongestiva-Nasensprays | ||

| Kochsalz-Nasensprays | ||

| Kombination und Sonstige | ||

| Nach Verschreibungstyp | Rezeptfrei (OTC) | |

| Verschreibungspflichtig (Rx) | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| Online-Apotheken | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Nasenspray-Markt?

Die Nasenspray-Marktgröße beträgt im Jahr 2025 25 Milliarden USD und wird bis 2030 voraussichtlich 45 Milliarden USD erreichen.

Welches Produktsegment führt den globalen Umsatz an?

Steroid-Sprays dominieren mit einem Anteil von 41,2 % am Umsatz des Jahres 2024.

Wie schnell wächst das Kombinationsformulierungs-Segment?

Kombinationssprays wachsen bis 2030 mit einer CAGR von 12,0 %.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Asien-Pazifik wächst mit einer CAGR von 10,9 % aufgrund steigender Allergiehäufigkeit, verbessertem Gesundheitszugang und unterstützenden Zulassungswegen.

Welcher jüngste regulatorische Meilenstein ist am transformativsten?

Die FDA-Zulassung des Epinephrin-Nasensprays neffy führt die erste nadelfreie Notfallbehandlung für Anaphylaxie ein und eröffnet eine neue therapeutische Kategorie.

Wie beeinflussen Nachhaltigkeitsvorschriften das Gerätedesign?

Hersteller ersetzen HFKW-Treibmittel und setzen metallfreie recycelbare Pumpen ein, um strengeren Umweltvorschriften zu entsprechen, wie bei Aptar Pharmas Markteinführung im Jahr 2025 zu sehen.

Seite zuletzt aktualisiert am: