Marktgröße und Marktanteil der Asthmabiologika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.05 Milliarden US-Dollar |

| Marktgröße (2031) | 17.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.27% CAGR |

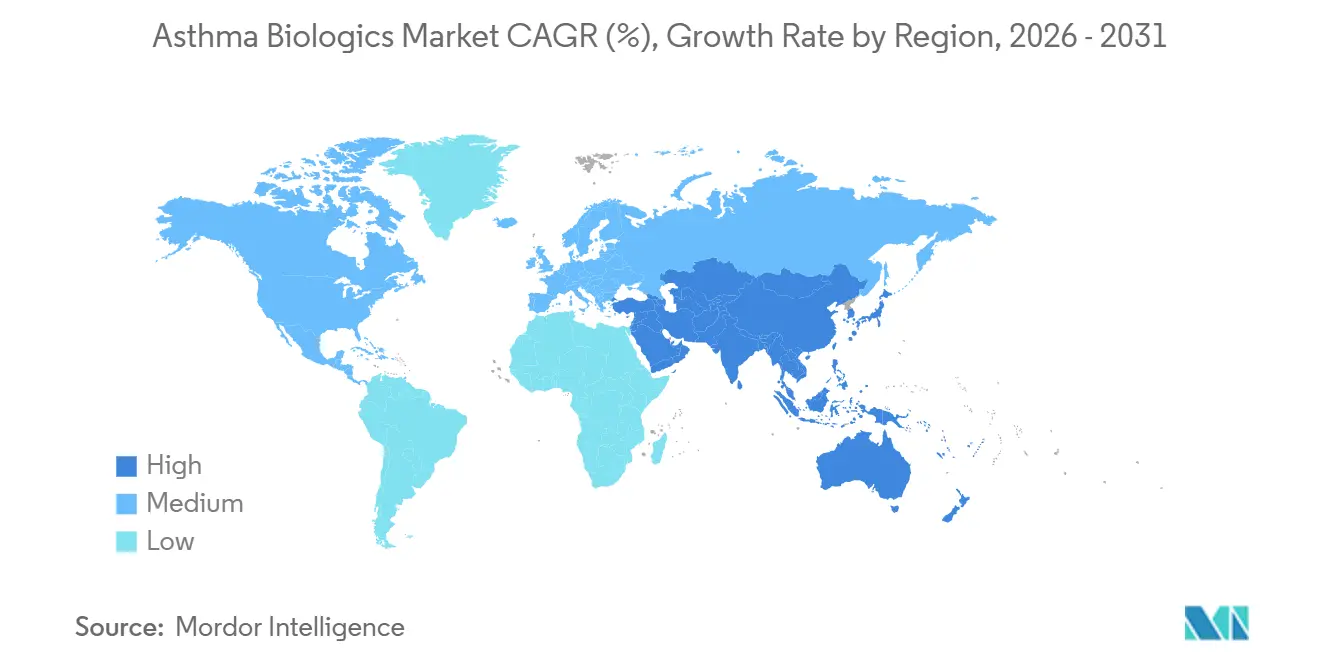

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

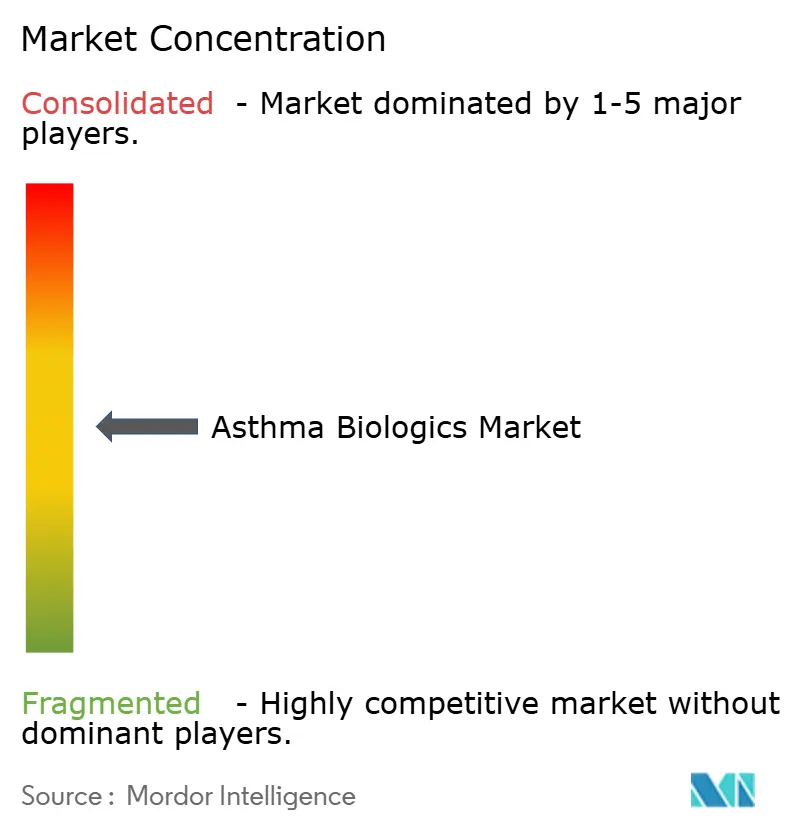

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Asthmabiologika von Mordor Intelligence

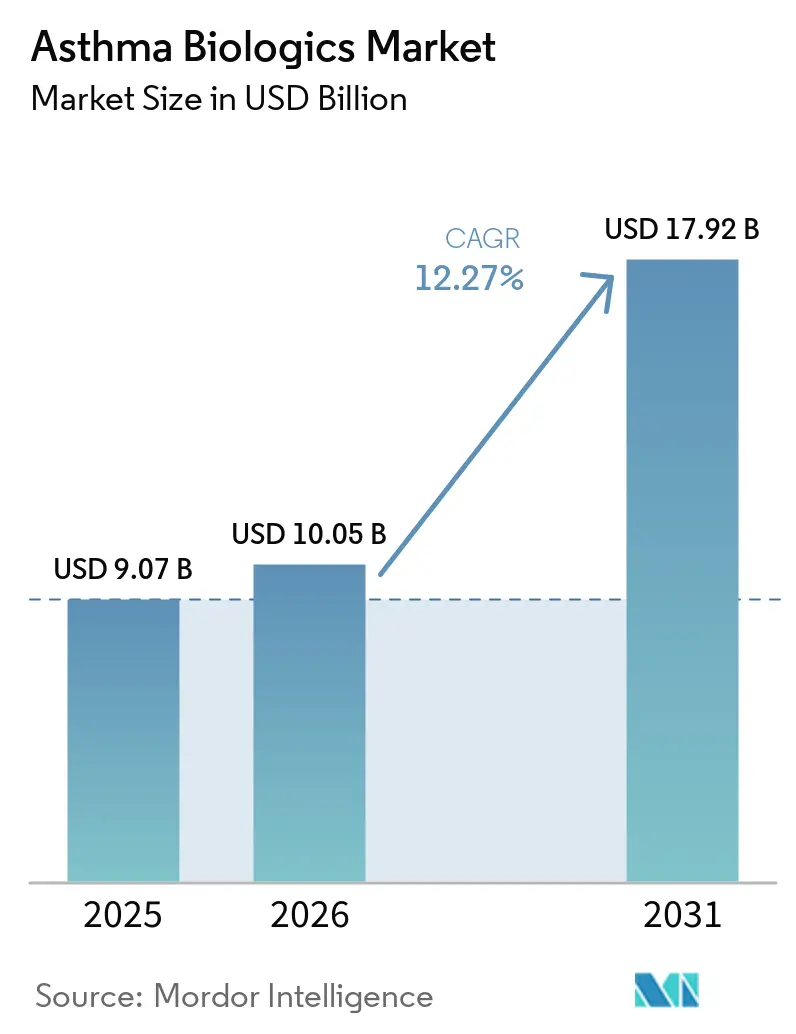

Die Marktgröße für Asthmabiologika wurde im Jahr 2025 auf 9,07 Milliarden USD geschätzt und wird voraussichtlich von 10,05 Milliarden USD im Jahr 2026 auf 17,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,27 % während des Prognosezeitraums (2026–2031).

Eine rekordverdächtige Akzeptanz bei Fachärzten folgt auf die Aktualisierungen der Globalen Initiative für Asthma (GINA) 2024–2025, die Biologika auf Stufe 5 angehoben haben, was eine frühere Anwendung legitimiert und die Zeit verkürzt, die Patienten mit chronischen oralen Kortikosteroiden verbringen [1]Globale Initiative für Asthma, „GINA-Bericht 2025”, ginastma.org. Komfortoptimierung ist nun ein zentrales Wettbewerbsfeld: GSKs zweimal jährlich verabreichtes Depemokimab und Celltrions austauschbares Omalizumab-Biosimilar veranschaulichen, wie längere Dosierungsintervalle und niedrigere Preise mit der Wirksamkeit als Quellen der Wettbewerbsdifferenzierung konkurrieren können. Die Zulassung für mehrere Indikationen, veranschaulicht durch die Erweiterung von AstraZenecas Tezepelumab auf Nasenpolypen, weitet die Verschreibung über die Pneumologie hinaus aus und beschleunigt das Mengenwachstum. Reale Studien wie REALITI-A und RAPID bestätigen signifikante Reduktionen von Exazerbationen, stärken das Vertrauen der Kostenträger und unterstützen eine breitere Erstattung.

Wichtigste Erkenntnisse des Berichts

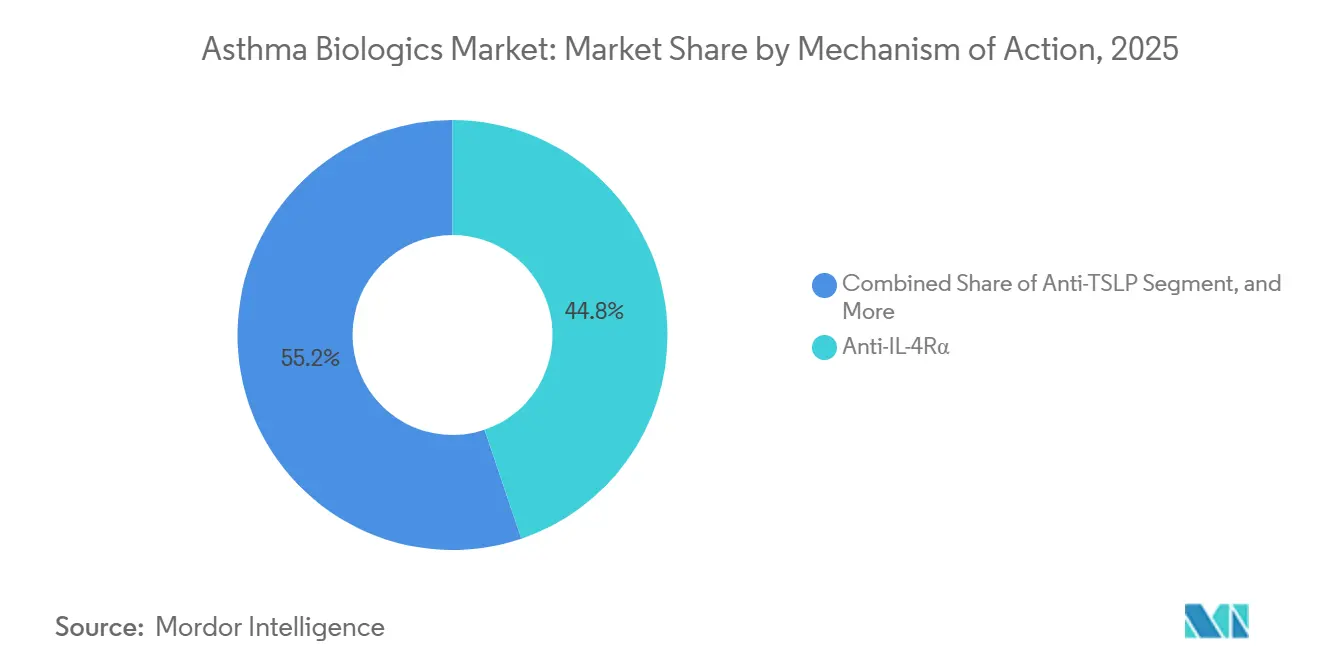

- Nach Wirkmechanismus führten Anti-IL-4Rα-Wirkstoffe den Markt für Asthmabiologika mit einem Marktanteil von 44,80 % im Jahr 2025 an, und Anti-TSLP wird voraussichtlich bis 2031 mit einer CAGR von 14,49 % wachsen.

- Nach Phänotyp entfiel auf eosinophiles Asthma im Jahr 2025 ein Anteil von 38,65 % an der Marktgröße für Asthmabiologika, und es wächst bis 2031 mit einer CAGR von 13,65 %.

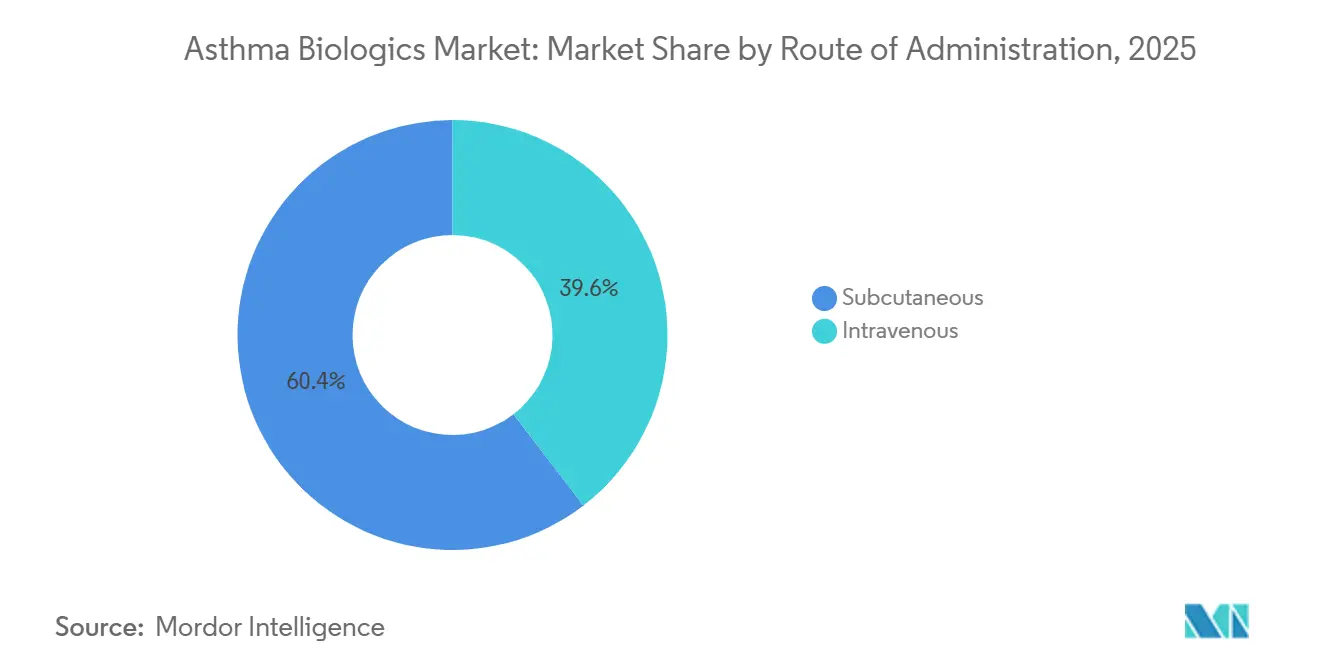

- Nach Verabreichungsweg entfiel auf die subkutane Verabreichung im Jahr 2025 ein Anteil von 60,45 % am Markt für Asthmabiologika, und sie expandiert bis 2031 mit derselben CAGR von 15,11 %.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 49,03 % des Umsatzanteils, während Fachkliniken das höchste prognostizierte Wachstum mit einer CAGR von 14,23 % verzeichneten.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 45,12 %; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 14,12 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Asthmabiologika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GINA-empfohlene Zusatzbiologika für schweres unkontrolliertes Asthma | +2.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Breit einsetzbare Wirkstoffe (TSLP-Signalweg) erweitern den behandelbaren Pool | +2.3% | Global, am schnellsten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pädiatrische Zulassungen und Heimanwendungsstifte verbessern die Akzeptanz | +1.9% | Nordamerika und Europa führend | Kurzfristig (≤ 2 Jahre) |

| Reale Evidenz stärkt das Vertrauen der Kostenträger | +1.7% | Global | Mittelfristig (2–4 Jahre) |

| Ultra-langwirksame IL-5-Biologika reduzieren die Injektionsbelastung | +1.4% | Nordamerika und Europa zuerst | Langfristig (≥ 4 Jahre) |

| Überschneidung von Komorbiditäten fördert fachübergreifende Verschreibung | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GINA-empfohlene Zusatzbiologika für schweres unkontrolliertes Asthma

Die Überarbeitungen der GINA 2024–2025 positionierten Biologika als Standardoption für Stufe 5 und gaben Pneumologen eine leitliniengestützte Begründung, Biologika früher einzusetzen und die prolongierte Exposition gegenüber oralen Kortikosteroiden zu reduzieren. Registerdaten zeigen einen Rückgang der Exazerbationen um 50–70 % innerhalb von sechs Monaten nach Beginn der Behandlung mit Mepolizumab oder Dupilumab [2]Redaktion des European Respiratory Journal, „REALITI-A-Register-Ergebnisse”, erj.ersjournals.com. Die FDA-Zulassung von Benralizumab für eosinophile Granulomatose mit Polyangiitis im Jahr 2024 unterstrich die Klassenvorteile bei mehreren Typ-2-Erkrankungen. Kostenträger interpretieren diese Ergebnisse als Kostenausgleich, da Notaufnahmebesuche zurückgehen, wenn Exazerbationen abnehmen. Die Betonung von Biomarkern durch GINA begünstigt jedoch Märkte mit zuverlässigen Eosinophilen- und FeNO-Tests und verlangsamt die Durchdringung in Regionen mit begrenzten Laborkapazitäten.

Breit einsetzbare Wirkstoffe erweitern die behandelbare Bevölkerung über Patienten mit hohen Biomarkerwerten hinaus

Die Blockade des thymischen stromalen Lymphopoietins durch Tezepelumab zeigte im NAVIGATOR-Versuch eine Reduktion der Exazerbationen um 56 % insgesamt und um 41 % bei Patienten mit niedrigen Biomarkerwerten und schuf damit die erste biologische Option für 25–30 % der Patienten mit schwerem Asthma, die keine erhöhten Eosinophilen oder IgE aufweisen [3]Redaktion des New England Journal of Medicine, „Tezepelumab bei schwerem Asthma – NAVIGATOR-Studie”, nejm.org. Die FDA-Zulassung vom Oktober 2025 für chronische Rhinosinusitis mit Nasenpolypen weitet die Anwendung unter HNO-Spezialisten weiter aus. Das Fehlen eines prädiktiven Biomarkers erschwert die Wertmodelle der Kostenträger und veranlasst Sechs-Monats-Neubewertungsregeln; frühe Akzeptanzdaten deuten jedoch darauf hin, dass Kliniker bereit sind, das Medikament in nicht-eosinophilen Fällen zu erproben, wenn Alternativen begrenzt sind. Das Wachstum im asiatisch-pazifischen Raum dürfte sich beschleunigen, sobald die Phänotypisierungsinfrastruktur zugänglicher wird und regionale Kostenträger eine wertbasierte Kostenübernahme einführen.

Erweiterungen der pädiatrischen Zulassung und Selbst-/Heimverabreichung verbessern die Akzeptanz

Zwischen 2024 und 2025 ließen Regulierungsbehörden Dupilumab ab einem Alter von sechs Monaten für atopische Dermatitis und ab sechs Jahren für Asthma zu; Mepolizumab und Benralizumab erhielten Zulassungen für Kinder ab sechs Jahren. Eine frühe biologische Intervention reduziert das durch systemische Steroide verursachte Wachstumshemmungsrisiko. Parallele Geräteinnovationen – vorgefüllte Stifte und Autoinjektor ermöglichen nach einer Schulung die Heimdosierung und reduzieren die Klinikbesuchszeit um mehr als drei Stunden pro Injektion. Eine britische Studie aus dem Jahr 2025 ergab eine um 18 % höhere 12-Monats-Persistenz bei Autoinjektoren im Vergleich zur Anwendung mit Fläschchen und Spritze. Vorschriften in den USA und der EU erleichtern die Heimanwendung nach einer anfänglichen Überwachung, aber Japan und mehrere südostasiatische Länder verlangen weiterhin die Verabreichung in der Klinik, was das durch Komfort getriebene Wachstum in diesen Märkten einschränkt.

Reale Evidenz stärkt das Vertrauen der Kostenträger

Register wie REALITI-A für Mepolizumab berichteten nach 12 Monaten über weniger klinisch signifikante Exazerbationen und deutlich niedrigere Erhaltungssteroiddosen. Das RAPID-Register für Dupilumab zeigte, dass 70 % der Patienten ihre Exazerbationsrate halbierten, wobei 40 % orale Steroide vollständig absetzen konnten. Das Institut für klinische und wirtschaftliche Überprüfung klassifizierte drei Biologika in seiner Aktualisierung 2025 als „hochwertig” für Patienten mit Eosinophilenzahlen über 300 Zellen/μL. Mehrere US-amerikanische kommerzielle Kostenträger reagierten darauf, indem sie die Vorabgenehmigung erleichterten, wenn Biomarkerschwellenwerte erfüllt sind. Versicherer in Europa spiegeln diesen Trend wider und verweisen auf niedrigere Krankenhauskosten und verbesserte Produktivität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preise und stufenweise Bearbeitungsschritte/Vorabgenehmigungen der Kostenträger | -1.8% | Global, am akutesten in den USA und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Sicherheitsüberwachung schränken die Flexibilität des Versorgungsorts ein | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Biomarkerinfrastruktur in ressourcenbeschränkten Regionen | -0.9% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Belastung durch intravenöse Infusion im Vergleich zu subkutanen Optionen | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise und stufenweise Bearbeitungsschritte der Kostenträger schränken den Zugang ein und verzögern den Behandlungsbeginn

Die jährlichen Biologikakosten belaufen sich auf 30.000–40.000 USD, was US-amerikanische Versicherer dazu veranlasst, dokumentierte Versuche mit inhalierten Steroiden und häufig oralen Kortikosteroiden vor der Genehmigung zu verlangen. Eine Anspruchsüberprüfung aus dem Jahr 2024 zeigte anfängliche Ablehnungsquoten von 22–28 %, was den Behandlungsbeginn um durchschnittlich 45 Tage verzögert. Jeder zusätzliche Monat mit Steroiden erhöht das Frakturrisiko um 12 % und die Diabetesinzidenz um 8 %. Medicaid wendet noch strengere Regeln an, während Schwellenmärkte auf Eigenausgaben angewiesen sind, außer wo eine preisreduzierte Erstattung gilt.

Sicherheits- und Überwachungseinschränkungen begrenzen die Flexibilität des Versorgungsorts

Die FDA und die EMA schreiben überwachte Erstdosen mit einer 30- bis 60-minütigen Beobachtung aufgrund des Anaphylaxierisikos vor. Die intravenöse Infusion von Reslizumab erfordert bei jeder Dosis eine Beobachtung, was seine Attraktivität im Vergleich zu subkutanen Alternativen einschränkt und 2024 zu einem zweistelligen Umsatzrückgang beigetragen hat. Einige US-amerikanische Pneumologen bevorzugen weiterhin die klinikbasierte Dosierung für alle Biologika und verweisen auf Haftungs- und Technikbedenken. Diese Richtlinien verursachen indirekte Kosten und schrecken von einer Migration des Versorgungsorts ab, obwohl der Druck von Kostenträgern, die niedrigere Infusionsgebühren anstreben, eine schrittweise Liberalisierung vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkmechanismus: TSLP-Signalweg stört das biomarkerabhängige Paradigma

Anti-IL-4Rα-Wirkstoffe behielten den größten Marktanteil bei Asthmabiologika mit 44,80 % im Jahr 2025, doch Anti-TSLP-Wirkstoffe sind positioniert, um bis 2031 mit einer CAGR von 14,49 % zu expandieren – der schnellsten unter allen Klassen. Dupilumabs breite Wirksamkeit bei Asthma, atopischer Dermatitis und chronischer Rhinosinusitis mit Nasenpolypen untermauerte einen globalen Umsatz von 11,6 Milliarden USD im Jahr 2024, wobei Asthma etwa 35 % des Umsatzes ausmachte und die Position des Medikaments als Plattformtherapie festigte. Im Gegensatz dazu behandelt die vorgelagerte TSLP-Blockade durch Tezepelumab die 25–30 % der schweren Patienten, die niedrige Eosinophilenwerte, normales FeNO und minimales IgE aufweisen – eine Kohorte, die historisch auf systemische Kortikosteroide beschränkt war. In NAVIGATOR reduzierte Tezepelumab die Exazerbationen bei Patienten mit niedrigen Biomarkerwerten um 41 %, eine Leistung, die von konkurrierenden Wirkmechanismen noch nicht erreicht wurde. Die Erweiterung der Zulassung von AstraZeneca für chronische Rhinosinusitis mit Nasenpolypen im Oktober 2025 ermöglicht es nun HNO-Spezialisten, das Medikament einzusetzen, was die Verschreibergruppe erweitert und den adressierbaren Markt für Asthmabiologika durch ein einzelnes Molekül vergrößert.

Nach Phänotyp: Eosinophiles Segment behält Größenvorteil, während Patienten mit niedrigen Biomarkerwerten an Dynamik gewinnen

Eosinophiles Asthma hielt 38,65 % des Umsatzes 2025 und bleibt entscheidend für die Kostenträger-Deckungsalgorithmen, die eine dokumentierte Eosinophilie bevorzugen. Eosinophiles Asthma wird bis 2031 voraussichtlich auch mit einer CAGR von 13,65 % wachsen. Dieser Phänotyp bietet mehrere therapeutische Optionen – IL-5-, IL-5Rα- und IL-4Rα-Hemmung – was zu einem Wettbewerbsvertrag führt, der die Preise für Kostenträger in Schach hält und gleichzeitig die Wahlmöglichkeiten der Ärzte bewahrt.

Schweres Asthma mit niedrigen Biomarkerwerten, das historisch unterversorgt war, zeigt eine rasche Patientenkonversion nach der Zulassung von Tezepelumab und fügt dem Markt für Asthmabiologika Tausende neuer Kandidaten hinzu. Das Fehlen eines klaren prädiktiven Tests erfordert Versuch-und-Irrtum-Strategien, und Versicherer schreiben häufig Sechs-Monats-Neubewertungsendpunkte vor. Dennoch begrüßen Pneumologen die Option, da systemische Steroide und bronchiale Thermoplastie für diese Gruppe nur einen bescheidenen Nutzen bieten.

Nach Verabreichungsweg: Subkutane Verabreichung dominiert durch Komfort und Kosten

Subkutane Formulierungen machten 60,45 % des Umsatzes 2025 aus und werden voraussichtlich bis 2031 mit einer CAGR von 15,11 % wachsen, was die Entwicklung des Marktes für Asthmabiologika in Richtung Heimversorgung umgestaltet. Fünf führende Produkte – Dupilumab, Mepolizumab, Benralizumab, Omalizumab und Tezepelumab – bieten nun vorgefüllte Stifte oder Autoinjektor an, die nach einer anfänglichen überwachten Dosis nur noch eine Selbstverabreichung erfordern, was die Lieferkosten pro Dosis im Vergleich zur Krankenhausinfusion um 30–40 % senkt. Eine deutsche Zeitstudie aus dem Jahr 2025 zeigte, dass Patienten pro subkutaner Dosis 3,2 Stunden im Vergleich zur intravenösen Infusion einsparten, einschließlich Reise- und Beobachtungszeit.

Die intravenöse Verabreichung, dominiert von Reslizumab, sieht sich anhaltenden Gegenwind ausgesetzt, da kommerzielle Kostenträger die Steuerung des Versorgungsorts verstärken und neue langwirksame subkutane Optionen, einschließlich des zweimal jährlichen Regimes von Depemokimab, die Komfortgrenzen noch weiter verschieben.

Nach Endnutzer: Krankenhäuser verankern die Einleitung, Heimumgebungen beschleunigen das Folgevolumen

Krankenhäuser generierten 49,03 % des Umsatzes 2025, da Einleitungsprotokolle weiterhin eine überwachte Dosierung erfordern. Kostenträger-Programme zur Steuerung des Versorgungsorts haben jedoch begonnen, Erhaltungsinjektionen in Fachkliniken und nach Hause umzuleiten, sobald die Sicherheit nachgewiesen ist. Fachkliniken werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 14,23 % bis 2031. Fachkliniken punkten durch flexible Terminplanung und reduzierte Einrichtungsgebühren und gewinnen einen wachsenden Anteil am Markt für Asthmabiologika.

Die Heimdosierung ist der am schnellsten wachsende Kanal, da Fachapotheken Lieferung, telemedizinische Schulung und Adhärenzüberwachung koordinieren. Regionen, die die Regeln zur Selbstverabreichung lockern, werden weiteres Wachstum freisetzen; umgekehrt veranschaulicht Japans fortgesetztes Klinikmandat, wie Regulierung die Kanalmigration trotz Patienteninteresse verlangsamen kann.

Geografische Analyse

Nordamerika behielt 45,12 % des Wertes 2025 und profitierte von der Kostenträgerdeckung, die Biologika für biomarkerqualifizierte Patienten trotz hoher Listenpreise erstattet. Die Region profitiert von reifen pneumologischen Netzwerken, robusten Biomarkertests und schnellen FDA-Zulassungen, was sie zum Referenzeinführungsmarkt für neue Wirkstoffe wie Depemokimab macht. Kanada weitete den Zugang aus, als Provinzen Mepolizumab und Benralizumab 2025 in öffentliche Arzneimittellisten aufnahmen und damit die Lücken zur US-amerikanischen Verfügbarkeit verringerten.

Europa trug einen bedeutenden Anteil am globalen Umsatz bei. Deutschlands flexible Erstattung fördert eine frühe Akzeptanz, während das britische NICE strengere Kosteneffektivitätsfilter anwendet, die die Akzeptanz verlangsamen, bis ausgehandelte Rabatte mit den QALY-Schwellenwerten übereinstimmen. Südeuropäische Länder weisen variable Krankenhausbudgets auf, folgen aber der EMA-Leitlinie, sobald nationale Preisverhandlungen abgeschlossen sind. Der Eintritt von Biosimilars wird das Ausgabenwachstum dämpfen, ohne den Zugang zu beschränken, wie bei Omalizumab zu beobachten war.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,48 % das schnellste Wachstum, angetrieben durch Chinas Aufnahme in die preisreduzierte Duplikationsliste und Japans Premium-Innovationspreisgestaltung für Tezepelumab und Depemokimab. Südkorea und Australien verzeichnen ein mittleres einstelliges Wachstum auf der Grundlage einer expandierenden privaten Krankenversicherungsdeckung. Indien bleibt ein Nascent-Markt, könnte aber nach 2027 aufwärts schwenken, wenn lokale Biosimilars eintreffen, die Kosten senken und eine breitere Reichweite ermöglichen.

Wettbewerbslandschaft

Ein bedeutender Anteil am Markt für Asthmabiologika wird von vier großen Akteuren gehalten – Sanofi, GlaxoSmithKline, AstraZeneca und Novartis AG –, die zusammen den Großteil des Umsatzes 2025 kontrollierten. Sanofis Multi-Indikationsstrategie für Dupixent untermauert seine Position; das Medikament umfasst nun Asthma, atopische Dermatitis, chronische Rhinosinusitis mit Nasenpolypen, eosinophile Ösophagitis und Prurigo nodularis und nutzt dabei eine gemeinsame Vertriebsinfrastruktur über Fachgebiete hinweg. GSK differenziert sich durch Führerschaft bei Dosierungsintervallen: Nucalas Autoinjektor und das neue zweimal jährliche Depemokimab zielen auf Adhärenzlücken ab. AstraZenecas Tezepelumab spricht Patienten mit niedrigen Biomarkerwerten und HNO-Indikationen an und erweitert das Verschreiberuniversum.

Biosimilar-Dynamiken gestalten den Anti-IgE-Wettbewerb um. Celltrions austauschbares Omlyclo, das unter dem Preis von Xolair angeboten wird, ermöglicht eine automatische Substitution und erhöht die Anforderungen an die Bindungsstrategien der Originatoren. Novartis kontert mit verbessertem Patientensupport und mehrjährigen Volumenvereinbarungen mit integrierten Versorgungsnetzwerken. Ähnliche Biosimilar-Herausforderungen drohen für IL-5-Inhibitoren zwischen 2026 und 2027, was Marktführer dazu veranlasst, Gerätekomfort und reale Adhärenzergebnisse zu betonen.

Die Pipeline-Vielfalt wächst. Anti-IL-33-Antikörper in Phase-3-Studien und orale TSLP-Antagonisten in Phase 2 könnten eine ähnliche Wirksamkeit wie injizierbare Mittel mit größerem Komfort oder niedrigeren Kosten bieten. Bei Erfolg könnten diese Wirkstoffe den Markt für Asthmabiologika in Richtung oraler Erhaltungstherapie verschieben, obwohl Regulierungsbehörden die Langzeitsicherheit angesichts der systemischen Exposition genau prüfen werden.

Marktführer für Asthmabiologika

Sanofi

GlaxoSmithKline

Celltrion Inc.

AstraZeneca PLC

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Sanofi gab positive Top-Line-Ergebnisse aus Phase-2-Studien von Lunsekimig (SAR443765) bekannt, das auf chronische Atemwegserkrankungen wie Asthma und chronische Rhinosinusitis mit Nasenpolypen abzielt, indem es gleichzeitig TSLP und IL-13 blockiert.

- Dezember 2025: Der Ausschuss für Humanarzneimittel (CHMP) der EMA gab eine positive Stellungnahme zu Depemokimab für schweres Asthma mit Typ-2-Entzündung und chronischer Rhinosinusitis mit Nasenpolypen ab und leitete damit nationale Erstattungsverfahren in Europa ein.

- Oktober 2025: Die FDA genehmigte Tezepelumab für chronische Rhinosinusitis mit Nasenpolypen und erweiterte damit die Zulassung des Medikaments über Asthma hinaus.

Umfang des globalen Berichts über den Markt für Asthmabiologika

Gemäß dem Umfang des Berichts sind Asthmabiologika eine Klasse von Präzisionsmedikamenten, die zur Behandlung von mittelschwerem bis schwerem Asthma eingesetzt werden, das trotz der Anwendung traditioneller hochdosierter inhalierter Steroide und langwirksamer Bronchodilatatoren unkontrolliert bleibt.

Der Markt für Asthmabiologika ist nach Wirkmechanismus, Phänotyp, Verabreichungsweg, Endnutzern und Geografie segmentiert. Nach Wirkmechanismus ist der Markt in Anti-IL-4Rα, Anti-TSLP, Anti-IL-5, Anti-IL-5Rα und Anti-IgE segmentiert. Nach Phänotyp ist der Markt in eosinophiles Asthma, allergisches Asthma, OCS-abhängiges schweres Asthma und nicht-eosinophiles Asthma segmentiert. Nach Verabreichungsweg ist der Markt in subkutan und intravenös segmentiert.

Nach Endnutzern: Krankenhäuser, Fachkliniken und Heim-/Heimumgebungen. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Anti-IL-4Rα |

| Anti-TSLP |

| Anti-IL-5 |

| Anti-IL-5Rα |

| Anti-IgE |

| Eosinophiles Asthma |

| Allergisches Asthma |

| OCS-abhängiges schweres Asthma |

| Nicht-eosinophiles Asthma |

| Subkutan |

| Intravenös |

| Krankenhäuser |

| Fachkliniken |

| Heim-/Heimumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkmechanismus | Anti-IL-4Rα | |

| Anti-TSLP | ||

| Anti-IL-5 | ||

| Anti-IL-5Rα | ||

| Anti-IgE | ||

| Nach Phänotyp / Biomarkersegment | Eosinophiles Asthma | |

| Allergisches Asthma | ||

| OCS-abhängiges schweres Asthma | ||

| Nicht-eosinophiles Asthma | ||

| Nach Verabreichungsweg | Subkutan | |

| Intravenös | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Heim-/Heimumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Asthmabiologika im Jahr 2026?

Er beläuft sich auf 10,05 Milliarden USD und wird bis 2031 voraussichtlich rasch expandieren.

Welche Wirkmechanismusklasse hat den größten Umsatzanteil?

Anti-IL-4Rα-Wirkstoffe, angeführt von Dupilumab, kontrollierten 44,80 % des Umsatzes 2025.

Welche Wachstumsrate wird für den asiatisch-pazifischen Raum prognostiziert?

Für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 14,12 % prognostiziert.

Wie werden Biosimilars die Preisgestaltung beeinflussen?

Das erste austauschbare Omalizumab-Biosimilar wurde mit einem Rabatt eingeführt, was auf einen breiteren Preisdruck hindeutet, wenn weitere Folgeprodukte auf den Markt kommen.

Welches Produkt bietet das längste Dosierungsintervall?

GSKs Depemokimab erfordert nach seiner FDA-Zulassung 2025 nur zwei Injektionen pro Jahr.

Seite zuletzt aktualisiert am: