Marktgröße und Marktanteil für Allergiebehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.49 Milliarden US-Dollar |

| Marktgröße (2031) | 35.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

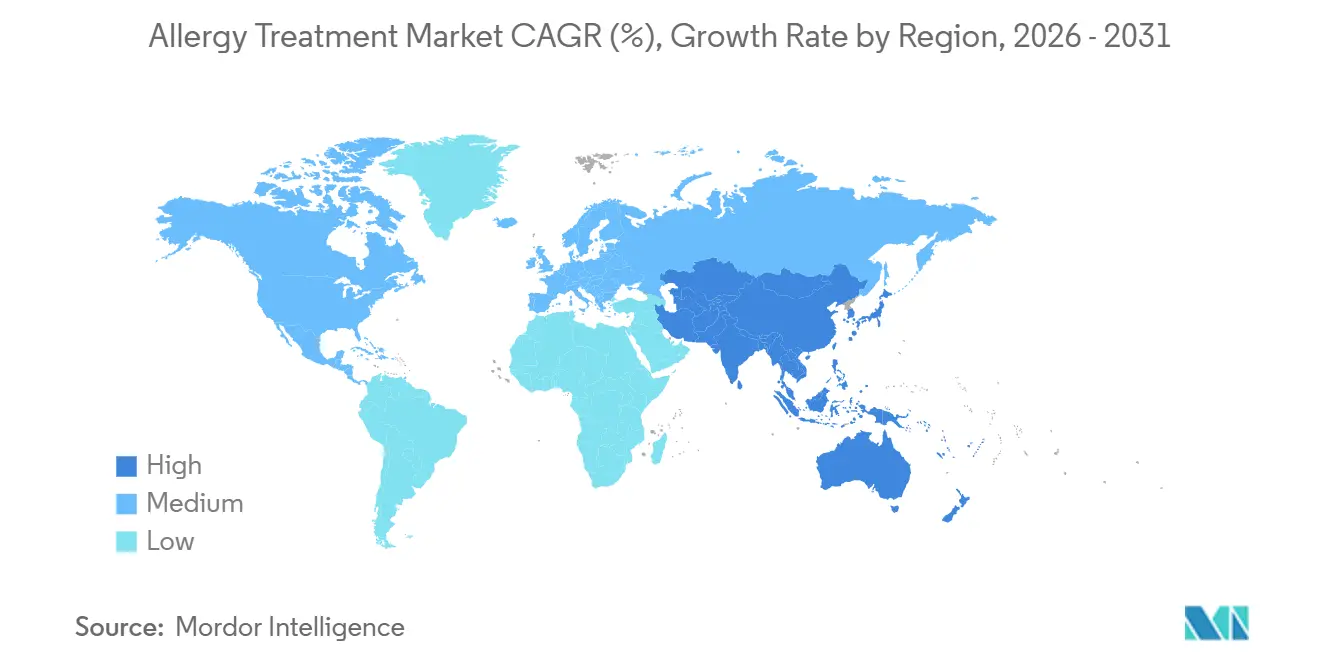

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Allergiebehandlung von Mordor Intelligence

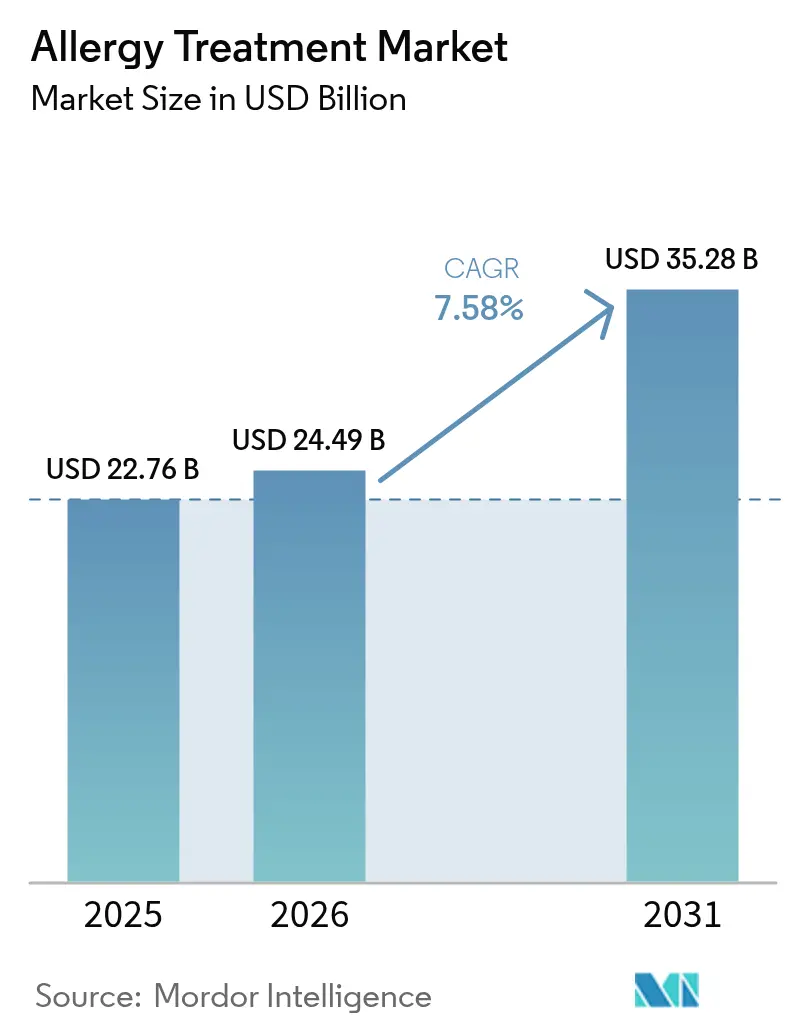

Die Marktgröße für Allergiebehandlung wird voraussichtlich von 22,76 Milliarden USD im Jahr 2025 auf 24,49 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 35,28 Milliarden USD erreichen, mit einer CAGR von 7,58 % über den Zeitraum 2026–2031.

Beschleunigte Krankheitsprävalenz, klimabedingte Allergenamplifizierung und bahnbrechende Biologika steigern gemeinsam die Nachfrage, während neue digitale Gesundheitsmodelle den Zugang erweitern und die Therapietreue verbessern. Die Wettbewerbsintensität hat sich verschärft, seit Omalizumab die erste Zulassung für mehrere Lebensmittelindikationen erhielt, was sowohl große Pharmaunternehmen als auch agile Biotech-Neueinsteiger in direkten Wettbewerb zieht. Regulatorische Initiativen, die die Biosimilar-Substitution beschleunigen, erhöhen den Preisdruck und stimulieren gleichzeitig Innovationen bei Verabreichungstechnologien, Immuntherapiepersonalisierung und patientenzentrierter Versorgung. Die geografische Divergenz bleibt ausgeprägt: Nordamerika behauptet die Führungsposition bei den Ausgaben für Biologika, während Asien-Pazifik die schnellste Akzeptanz der Immuntherapie verzeichnet, da die Urbanisierung die Sensibilisierungsraten vertieft.

Wichtigste Erkenntnisse des Berichts

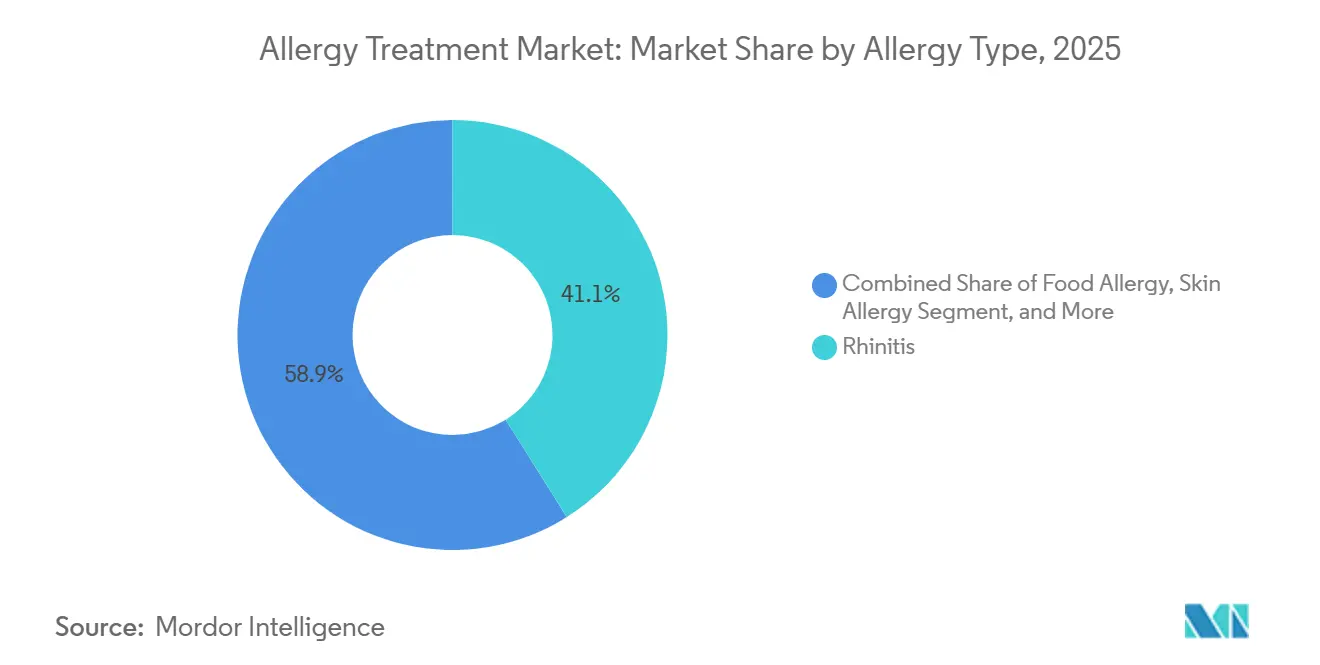

- Nach Allergietyp entfiel auf Rhinitis im Jahr 2025 ein Anteil von 41,08 % am Markt für Allergiebehandlung; für Lebensmittelallergien wird bis 2031 eine CAGR von 9,22 % prognostiziert.

- Nach Behandlung dominierten Antiallergika den Markt für Allergiebehandlung mit einem Anteil von 64,89 % im Jahr 2025, während für die Immuntherapie bis 2031 eine CAGR von 10,12 % erwartet wird.

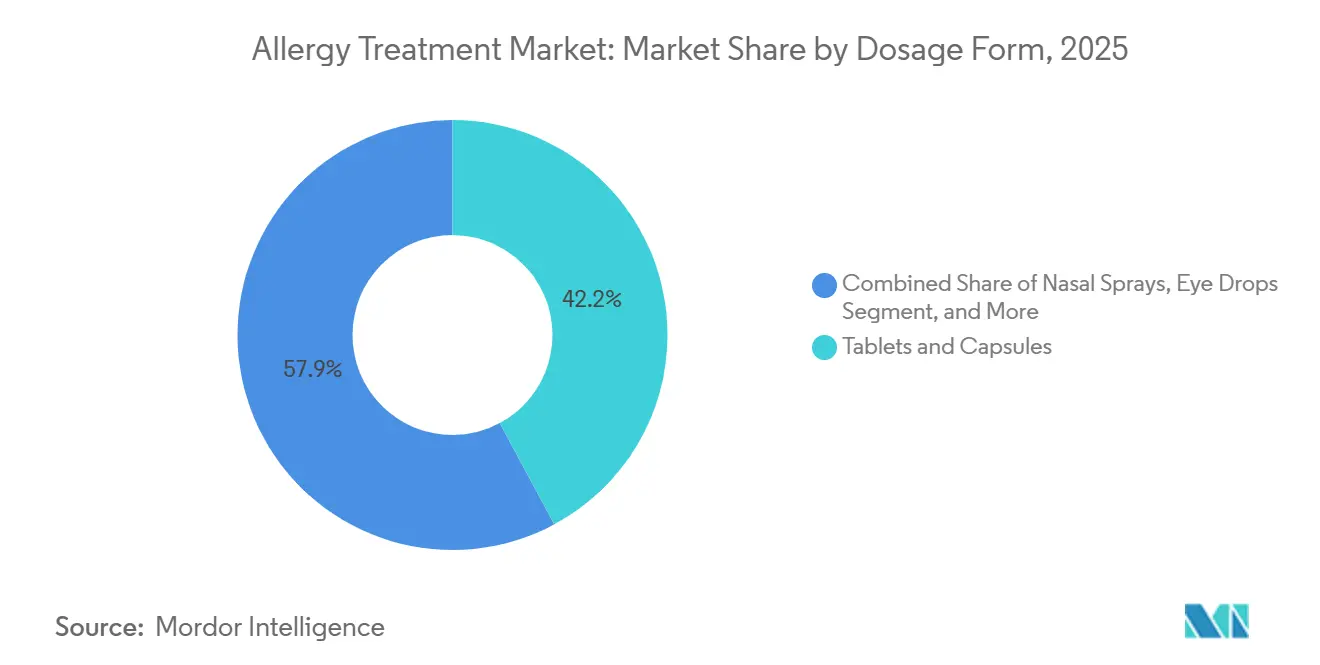

- Nach Darreichungsform entfielen Tabletten und Kapseln im Jahr 2025 auf 42,15 % des Marktes für Allergiebehandlung; für Injektionsmittel und Autoinjektoren wird im Zeitraum 2026–2031 eine CAGR von 9,78 % prognostiziert.

- Nach Vertriebskanal führten Krankenhausapotheken mit einem Marktanteil von 34,88 % im Jahr 2025; für Online-Apotheken wird bis 2031 eine CAGR von 10,96 % prognostiziert.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,84 % am Markt für Allergiebehandlung, während Asien-Pazifik im Prognosezeitraum mit einer CAGR von 9,31 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Allergiebehandlung

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Prävalenz von allergischer Rhinitis & Asthma | 1.8% | Global, mit akuter Belastung im urbanisierten Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Patientenpräferenz für rezeptfreie Medikamente & Selbstmedikation | 1.2% | Nordamerika, Europa, mit Ausstrahlungseffekten auf das urbane Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen in Biologika & neuartige Therapeutika | 1.5% | Regulatorische Korridore in Nordamerika & EU, Ausweitung auf Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Klimabedingte Verstärkung von Luftallergenen | 1.0% | Gemäßigte Zonen in Nordamerika, Europa; aufkommend im subtropischen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte personalisierte Immuntherapie-Einführungen | 0.9% | Nordamerika, Westeuropa, ausgewählte Asien-Pazifik-Zentren (Singapur, Japan) | Mittelfristig (2–4 Jahre) |

| Zollbedingte Verlagerung der API-/Biologika-Kapazität ins Inland | 0.7% | Vereinigte Staaten, mit Sekundäreffekten in der EU und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von allergischer Rhinitis & Asthma

Globale Inzidenzkurven zeigen nach oben: 25 % der Kinder in den USA haben jetzt eine Allergieerkrankung, und Prognosen zeigen, dass China Japan bis 2030 bei der Asthma-Inzidenz überholen wird.[1]Medical Letter, "Omlyclo — Ein Omalizumab-Biosimilar, das mit Xolair austauschbar ist," medicalletter.org Die Sensibilisierung gegenüber Hausstaubmilben übersteigt bereits 85 % in Singapur und Südchina, während die japanische Zedernpollinose zwischen 2008 und 2024 von 26 % auf 39 % anstieg.[2]Europäische Arzneimittelagentur, "Eurneffy | Europäische Arzneimittelagentur," ema.europa.eu Diese epidemiologischen Verschiebungen vergrößern den Kandidatenpool für Antihistaminika, Kortikosteroide und Allergen-Immuntherapie und stärken die langfristige Nachfrage im Markt für Allergiebehandlung. Da die Prävalenz in dicht besiedelten Städten am schnellsten steigt, unterstützen Kostenträger schulbasierte Screening-Programme und impfähnliche Immuntherapiekampagnen, die das mittelfristige Wachstum verankern.

Steigende städtische Luftverschmutzung fördert oxidativen Stress, der Immunreaktionen in Richtung eines TH2-Profils verschiebt, und verankert die Nachfrage nach verschreibungspflichtigen Antihistaminika, Leukotrien-Antagonisten und Biologika im Markt für Allergiebehandlung. Megastädte von Peking bis Delhi berichten von Sensibilisierungsraten von über 50 %, während die Kostenbelastung in den Vereinigten Staaten bereits 3,4 Milliarden USD jährlich übersteigt. Der globale Umfang der Rhinitis, die bis zu 30 % der Erwachsenen und 40 % der Kinder betrifft, macht sie zum größten einzelnen Patientenpool und zu einer zuverlässigen Einnahmebasis.

Zunehmende Patientenpräferenz für Selbstmedikation & rezeptfreie Medikamente

Besser verträgliche Antihistaminika der zweiten Generation und intranasale Kortikosteroide haben den Wechsel vom verschreibungspflichtigen zum rezeptfreien Status vollzogen, was die Verbraucherreichweite erweitert und das Gesamttransaktionsvolumen im Markt für Allergiebehandlung steigert. Haushalte in den Vereinigten Staaten gaben 2023 645 USD für nicht verschreibungspflichtige Medikamente aus, ein Anstieg von 8 % gegenüber 2021, und 81 % der Erwachsenen wählen jetzt rezeptfreie Mittel als erste Reaktion auf Symptome.[3]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "FDA genehmigt erstes Medikament zur Reduzierung allergischer Reaktionen auf mehrere Lebensmittel nach versehentlicher Exposition," fda.gov Einzelhandelsketten erweitern ihre Eigenmarken-Antihistaminika-Portfolios, und die von Apothekern geleitete Triage leitet Nicht-Responder zu Biologika weiter, was die Versorgungswege verkürzt. Da viele ausgestellte Rezepte nicht eingelöst werden, helfen Selbstversorgungskanäle, die Elastizität im Markt für Allergiebehandlung gegenüber Zuzahlungsschocks abzupuffern. Smartphone-Apps, die Pollenzählungen verfolgen, integrieren sich mit E-Commerce-Nachfüllerinnerungen und erhalten die Therapietreue über die Hochsaison hinaus.

Wachsende Investitionen in neuartige Therapeutika & Biologika

Die Kapitalallokation für IgE-, Zytokin- und Alarmin-zielende Antikörper hat sich intensiviert, seit die FDA im Februar 2024 Omalizumab für mehrere Lebensmittelallergien zugelassen hat. Sanofis Übernahme von Blueprint Medicines für 9,1 Milliarden USD im Juni 2025 unterstreicht den Appetit der Pharmaindustrie auf spezialisierte Immunologie-Assets. Pipeline-Kandidaten wie Depemokimab, Ligelizumab und UB-221 versprechen wettbewerbsfähige Verbesserungen bei Wirksamkeit und Kombinierbarkeit und stärken den langfristigen Wachstumspfad für den Markt für Allergiebehandlung.

Die grüne Ampel der FDA im Februar 2024 für Omalizumab bei Mehrfach-Allergen-Lebensmittelallergie eröffnete eine transformative Indikation mit wenigen therapeutischen Optionen.[4]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "FDA genehmigt erstes Medikament zur Reduzierung allergischer Reaktionen auf mehrere Lebensmittel nach versehentlicher Exposition," fda.gov Dupixent folgte im Januar 2024 mit der Zulassung für eosinophile Ösophagitis bei Kindern und erweiterte damit sein atopisches Franchise. Im September 2025 wurde Remibrutinib eingeführt, der erste orale BTK-Inhibitor, der für chronische spontane Urtikaria zugelassen wurde, und validierte damit einen neuen Wirkmechanismus. Gleichzeitig wurde im März 2025 das erste austauschbare Omalizumab-Biosimilar mit einem Rabatt von 15–30 % eingeführt, was den Zugang für Kostenträger erweitert und Originatoren dazu anspornt, Verabreichungsinnovationen voranzutreiben. Diese Fortschritte stärken das Premium-Biologika-Segment und erhöhen die durchschnittlichen Verkaufspreise im Markt für Allergiebehandlung.

Klimabedingte Verstärkung von Luftallergenen

WHO-Daten vom Juli 2025 bestätigen, dass sich die gemäßigten Pollensaisons nun 27 Tage über die historischen Normen hinaus erstrecken. Erhöhte CO₂-Werte steigern die Pollenproduktion pro Pflanze, während Stickstoffdioxid und PM2,5 das Sensibilisierungsrisiko verschärfen, insbesondere in südasiatischen Megastädten, die die WHO-Richtlinien um das 9-Fache überschreiten. Längere Expositionsfenster binden Patienten in eine ganzjährige Therapie ein und erhöhen das Einheitenvolumen für inhalierte Kortikosteroide und intranasale Antihistaminika. Extrakthersteller, die einer Erntevariabilität ausgesetzt sind, schwenken auf rekombinante Plattformen um, um die Versorgung zu sichern, und unterstützen damit eine nachhaltige biologische Innovation im Markt für Allergiebehandlung.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Eskalierender Einsatz kostengünstiger Biosimilars | -0.8% | Nordamerika, Europa, mit aufkommender Durchdringung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für Biologika & sublinguale Immuntherapie | -1.0% | Vereinigte Staaten, ausgewählte EU-Märkte, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein von Gesundheitsfachkräften & Patienten für die Dauerhaftigkeit der Allergen-Immuntherapie | -0.6% | Global, am akutesten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Biodiversitätsverlust belastet die Versorgung mit natürlichen Extrakten | -0.4% | Europa (Birke, Gras), Nordamerika (Ragweed), mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender Einsatz kostengünstiger Biosimilars erodiert Preise/Margen

Austauschbares Omalizumab und eine Welle von Ustekinumab-Biosimilars senken die Stückpreise um bis zu 40 % und komprimieren das Umsatzwachstum für Originatoren im Markt für Allergiebehandlung.[5]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "FDA genehmigt erstes Medikament zur Reduzierung allergischer Reaktionen auf mehrere Lebensmittel nach versehentlicher Exposition," fda.gov Europas Ausschreibungssysteme beschleunigen die Durchdringung, während Schwellenländer Kostenentlastung als Zugang zu Biologika begrüßen. Originatoren reagieren mit Geräteverbesserungen und Dossiers zu Real-World-Evidenz, um ihre Premiumpositionierung zu rechtfertigen. Die Substitution auf Apothekenebene wurde Realität, als das austauschbare Omalizumab-Biosimilar im März 2025 debütierte. Rabatte von bis zu 30 % erodieren die Margen der Innovatoren, könnten jedoch das Volumen stimulieren, da Kostenträger Einschränkungen lockern. Kleinere Unternehmen müssen nun mechanistische Differenzierung oder überlegene Verabreichung nachweisen, um einer Kommoditisierung zu entgehen. Der Gesamteffekt ist eine moderate Bremswirkung auf das Umsatzwachstum, die jedoch durch eine erhöhte Therapiedurchdringung im Markt für Allergiebehandlung ausgeglichen wird.

Begrenzte Erstattung für Biologika & sublinguale Immuntherapie

Vorabgenehmigungen, Regelungen zum Behandlungsort und variable Mitversicherungssätze schränken den Zugang zu Biologika und sublingualer Immuntherapie ein, insbesondere in US-amerikanischen Krankenversicherungsplänen und ausgewählten EU-Märkten. Medicare Teil B erstattet Biosimilars zum durchschnittlichen Verkaufspreis plus 6 %, was günstigere Alternativen begünstigt. Einige Patienten entscheiden sich für verlängerte rezeptfreie Therapien, anstatt hohe Selbstbehalte zu tragen, was die krankheitsmodifizierende Versorgung verzögert. Bis wertbasierte Verträge oder Real-World-Evidenz die Kalkulation der Kostenträger verändern, wird die Erstattungsreibung die prognostizierte CAGR für den Markt für Allergiebehandlung um einen ganzen Prozentpunkt schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Allergietyp: Lebensmittelallergie verändert pädiatrische Protokolle

Rhinitis trug 2025 mit 41,08 % zum Marktanteil für Allergiebehandlung bei und profitierte von ihrer hohen globalen Prävalenz und einem multimodalen Therapieinstrumentarium. Rezeptfreie Antihistaminika, intranasale Kortikosteroide und sublinguale Immuntherapie-Tabletten bilden das therapeutische Rückgrat, während Biologika bei schwer poly-sensibilisierten Kohorten an Bedeutung gewinnen. Saisonale und perenniale Varianten erhalten gemeinsam eine umfangreiche Verschreibungsbasis und garantieren eine Basisnachfrage unabhängig von aufkommenden Behandlungsklassen.

Lebensmittelallergie, das am schnellsten wachsende Segment mit einer CAGR von 9,22 % bis 2031, profitiert von der ersten krankheitsmodifizierenden Biologika-Zulassung und einer breiten Pipeline oraler Immuntherapiekombinationen. Die epidemiologische Anerkennung von Allergien mit Beginn im Erwachsenenalter erweitert die Anspruchspools, und schulbasierte Anaphylaxie-Protokolle verstärken prophylaktische Verschreibungen. Augen-, Haut-, Asthma- und andere Nischenallergien runden die Segmentlandschaft ab und tragen jeweils durch verstärkte diagnostische Wachsamkeit und indikationsübergreifende Biologika-Nutzung zum Volumen bei.

Nach Behandlung: Immuntherapie gewinnt an Bedeutung, da Krankheitsmodifikation in den Mainstream eintritt

Antiallergika hielten 2025 einen Anteil von 64,89 % am Markt für Allergiebehandlung, gestützt durch günstige Erstattung, OTC-Prominenz und ausgereifte Generika. Antihistaminika der zweiten Generation, topische Kortikosteroide und Leukotrien-Blocker bilden gemeinsam einen stabilen Einnahmestrom, der Preisschwankungen in neuen Kategorien abfedert.

Für die Immuntherapie wird bis 2031 eine CAGR von 10,12 % erwartet, was die Anerkennung der langfristigen Kosteneffizienz durch Kostenträger und die steigende Patientenpräferenz für heimbasierte sublinguale Immuntherapie-Regime widerspiegelt. Klinische Leitlinien standardisieren Dosierung und Dauer, minimieren Variabilität und stärken das Vertrauen der Kliniker. Subkutane Protokolle bleiben der Goldstandard für die Maximierung der Wirksamkeit bei Hochrisikopatienten, während kombinierte Biologika-sublinguale Immuntherapie-Strategien für komplexe Mehrfachsensibilisierungen entstehen und das Marktangebot für Allergiebehandlung stärken.

Nach Darreichungsform: Injektionsmittel steigen durch nadelfreie Innovationen

Tabletten und Kapseln entfielen 2025 auf 42,15 % des Marktes für Allergiebehandlung, dank Fertigungsskalierbarkeit, Patientenvertrautheit und unkomplizierter regulatorischer Wege. Ihre Dominanz bleibt bei rezeptfreien Antihistaminika und verschreibungspflichtigen Leukotrien-Antagonisten bestehen, doch Innovation lenkt hochwertige Therapien allmählich in Richtung parenteraler Formate.

Für Injektionsmittel und Autoinjektoren wird eine CAGR von 9,78 % prognostiziert, angetrieben durch die Expansion monoklonaler Antikörper und nadelfreie Innovationen wie den nasalen Epinephrin-Spray von ARS Pharmaceuticals, der Nadelangst umgeht. Nasensprays und Inhalatoren bleiben durch ihre lokalisierte Verabreichungspräzision relevant, während intelligente Inhalator-Zusätze die Adhärenz-Verfolgung bei Asthma-Überlappungsfällen verbessern.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhausapotheken behielten 2025 einen Anteil von 34,88 % am Markt für Allergiebehandlung, verankert durch Biologika-Initiierungsprotokolle, die eine klinische Aufsicht erfordern. Risikominderungsstrategien für Anaphylaxie bei der Erstdosisverabreichung erfordern das Vorhandensein von Beobachtungseinrichtungen und stärken die Dominanz der Krankenhäuser.

Online-Apotheken werden voraussichtlich mit einer CAGR von 10,96 % wachsen, unterstützt durch E-Verschreibung, Integration von Telekonsultationen und Verbesserungen der Kühlketten-Logistik auf der letzten Meile. Digitale Nachfüllkalender und KI-gesteuerte Adhärenz-Impulse verbessern den Patientenkomfort, unterstützen die Bindung an chronische Therapien und erweitern den Markt für Allergiebehandlung. Einzel- und Fachapotheken besetzen das Kontinuum zwischen Krankenhaussteuerung und Direktliefermodellen und diversifizieren die Kanalresilienz.

Geografische Analyse

Nordamerikas Anteil von 37,84 % am Markt für Allergiebehandlung im Jahr 2025 resultiert aus umfassender Versicherungsabdeckung, früher Einführung von Biologika und einem konzentrierten Spezialistennetzwerk. Die Vereinigten Staaten sind Vorreiter bei regulatorischen Erstleistungen, die sich auf andere Regionen ausbreiten, und positionieren inländische Hersteller für frühe Einnahmen und verlängerte Lebenszyklusvorteile. Die Biosimilar-Durchdringung bleibt moderat angesichts von Substitutionszögern und REMS-Einschränkungen, was die Preisintegrität für Innovatoren bewahrt.

Die CAGR von 9,31 % in Asien-Pazifik bis 2031 übertrifft alle anderen Regionen, angetrieben durch urbanisierungsbedingte Sensibilisierungsanstiege, steigende verfügbare Einkommen und erweiterte öffentliche Krankenversicherungen, die ausgewählte Immuntherapien abdecken. Die Hausstaubmilben-Sensibilisierung übersteigt 90 % in atopischen Kohorten, was die Nachfrage nach regionsspezifischen Allergenextrakten antreibt und kollaborative Vertriebsvereinbarungen fördert, wie etwa die Zusammenarbeit von ALK-Abbott mit Abbott. Die mobile Gesundheitsversorgung beschleunigt die sublinguale Immuntherapie-Televersorgung in Ballungsräumen und erweitert die Therapiereichweite.

Europa zeigt eine ausgereifte Durchdringung, steht jedoch unter Preisdruck durch biosimilarfreundliche Ausschreibungsrahmen. Die Region ist führend bei der Standardisierung der Immuntherapiequalität und Pharmakovigilanz und trägt zu einem nachhaltigen, aber gedämpften Umsatzwachstum bei. Naher Osten & Afrika und Südamerika bieten aufkommende Chancen mit schrittweise verbesserter Fachversorgungsinfrastruktur, obwohl wirtschaftliche und lieferkettenbedingte Volatilität die kurzfristige Dynamik dämpft.

Wettbewerbslandschaft

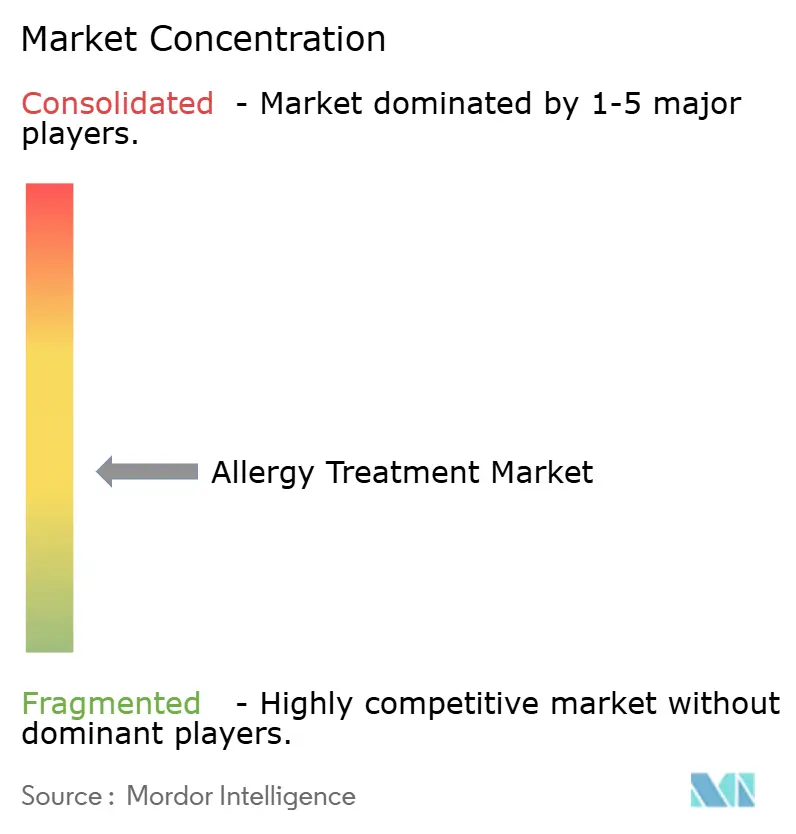

Der Markt für Allergiebehandlung ist mäßig fragmentiert. Führende Akteure wie GSK, Novartis und Sanofi kombinieren aufkommende Biologika mit etablierten Antihistaminika, um Lebenszyklusrisiken abzusichern. ALK-Abbello und Stallergenes Greer dominieren die Allergenextrakt-Versorgung und die Vermarktung sublingualer Immuntherapie, während Celltrions Omlyclo-Biosimilar die disruptive Kraft der Austauschbarkeit demonstriert.

Geräteinnovation gewinnt an Bedeutung. ARS Pharmaceuticals erhielt die Zulassung der Europäischen Arzneimittelagentur für den ersten nasalen Epinephrin-Spray, der Injektionsbarrieren beseitigt und patientenzentriertes Design in den Vordergrund stellt. Biotech-Herausforderer nutzen virusähnliche Partikel-Technologie, um immunogene Profile neu zu gestalten, wie Angany's eBioparticle-Plattform zeigt. Digitale Therapeutika und KI-prädiktive Engines differenzieren Serviceportfolios und vertiefen Wettbewerbsvorteile bei Adhärenz-Ergebnissen und Real-World-Evidenz.

Strategische Deals dominieren die Nachrichtenlage. Sanofis Blueprint-Übernahme fügt KIT-Inhibitoren einem bereits beeindruckenden Immunologie-Arsenal hinzu, während Allianzen zwischen globalen Pharmaunternehmen und regionalen Distributoren die Durchdringung von Schwellenmärkten ermöglichen. Forschungs- und Entwicklungspartnerschaften reduzieren das Risiko früher Biologika-Assets, verteilen das Kapitalrisiko und beschleunigen die Markteinführungszeit im Markt für Allergiebehandlung.

Marktführer im Bereich Allergiebehandlung

Sanofi SA

GSK plc

ALK-Abello A/S

Novartis AG

Johnson & Johnson Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Aquestive erhielt einen vollständigen Antwortbrief der FDA für den sublingualen Epinephrin-Film Anaphylm, der für Anaphylaxie bei Patienten mit einem Gewicht von ≥ 30 kg bestimmt ist.

- Januar 2026: Allergy Therapeutics steigerte den Umsatz im ersten Halbjahr auf 36,3 Millionen GBP, führte Grassmuno in Deutschland ein und refinanzierte Schulden zur Finanzierung der europäischen Expansion.

- Januar 2026: GSK kündigte eine Übernahme von RAPT Therapeutics für 2,2 Milliarden USD an und erwarb damit Ozureprubart, einen Antikörper der nächsten Generation gegen IgE für eine breite Lebensmittelallergie-Prophylaxe.

- September 2025: Die FDA genehmigte Remibrutinib für chronische spontane Urtikaria und führte damit den ersten oralen BTK-Inhibitor in der Allergieversorgung ein.

- März 2025: Die FDA gewährte dem ersten Omalizumab-Biosimilar den Austauschbarkeitsstatus und ermöglichte damit die automatische Apothekensubstitution mit einem Rabatt von 15–30 %.

- Februar 2025: Die FDA erweiterte die Zulassung von Odactra auf Kinder im Alter von 5–11 Jahren mit Hausstaubmilben-allergischer Rhinitis und vergrößerte damit den pädiatrischen Immuntherapiemarkt.

Berichtsumfang des globalen Marktes für Allergiebehandlung

Gemäß dem Berichtsumfang ist eine Allergie ein Zustand, bei dem das Immunsystem abnormal auf eine fremde Substanz reagiert. Die Allergiebehandlung umfasst Medikamente und Therapien, die Allergiesymptome reduzieren und das Immunsystem auf zukünftige Begegnungen vorbereiten.

Der Markt für Allergiebehandlung ist nach Typ, Behandlung und Geografie segmentiert. Nach Typ ist der Markt in Augenallergie, Rhinitis, Asthma, Hautallergie und andere Allergien segmentiert. Nach Behandlung ist der Markt in Antiallergika und Immuntherapie segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgröße und Prognose in Wert (USD) für die oben genannten Segmente.

| Augenallergie |

| Rhinitis |

| Asthma |

| Hautallergie |

| Lebensmittelallergie |

| Sonstige Allergien |

| Antiallergika | Antihistaminika – 1. Generation |

| Antihistaminika – 2./3. Generation | |

| Kortikosteroide – Topisch/Inhaliert/Systemisch | |

| Dekongestiva – Oral/Nasal | |

| Leukotrien-Rezeptor-Antagonisten | |

| Biologika & monoklonale Antikörper | |

| Immuntherapie | Subkutan (subkutane Immuntherapie) |

| Sublingual (sublinguale Immuntherapie-Tabletten/Tropfen) |

| Tabletten & Kapseln |

| Nasensprays |

| Augentropfen |

| Inhalatoren |

| Injektionsmittel & Autoinjektoren |

| Krankenhausapotheken |

| Einzelhandelsapotheken & Drogerien |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Allergietyp | Augenallergie | |

| Rhinitis | ||

| Asthma | ||

| Hautallergie | ||

| Lebensmittelallergie | ||

| Sonstige Allergien | ||

| Nach Behandlung | Antiallergika | Antihistaminika – 1. Generation |

| Antihistaminika – 2./3. Generation | ||

| Kortikosteroide – Topisch/Inhaliert/Systemisch | ||

| Dekongestiva – Oral/Nasal | ||

| Leukotrien-Rezeptor-Antagonisten | ||

| Biologika & monoklonale Antikörper | ||

| Immuntherapie | Subkutan (subkutane Immuntherapie) | |

| Sublingual (sublinguale Immuntherapie-Tabletten/Tropfen) | ||

| Nach Darreichungsform | Tabletten & Kapseln | |

| Nasensprays | ||

| Augentropfen | ||

| Inhalatoren | ||

| Injektionsmittel & Autoinjektoren | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken & Drogerien | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Allergiebehandlung im Jahr 2026?

Er beläuft sich auf 24,49 Milliarden USD und soll bis 2031 einen Wert von 35,28 Milliarden USD erreichen.

Welche Therapieklasse wächst am schnellsten?

Für die Immuntherapie, insbesondere sublinguale Immuntherapie und Biologika, wird bis 2031 eine CAGR von 10,12 % prognostiziert.

Warum verzeichnet Asien-Pazifik das schnellste Wachstum?

Rasche Urbanisierung, extreme Sensibilisierungsraten und eine erweiterte Krankenversicherungsabdeckung treiben eine CAGR von 9,31 % an.

Welche Innovation adressiert Nadelangst in der Anaphylaxieversorgung?

Der von der Europäischen Arzneimittelagentur zugelassene nasale Epinephrin-Spray (Eurneffy) verabreicht Adrenalin ohne Injektionen.

Wie beeinflussen Biosimilars die Preisgestaltung?

Austauschbare Omalizumab-Biosimilars senken die Kosten um bis zu 40 % und erodieren die Margen der Originatoren, erweitern jedoch den Zugang.

Welcher Vertriebskanal ist am dynamischsten?

Online-Apotheken, unterstützt durch die Integration von Televersorgung, wachsen mit einer CAGR von 10,96 %.

Seite zuletzt aktualisiert am: