Marktgröße und Marktanteil für interne Nasendilatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

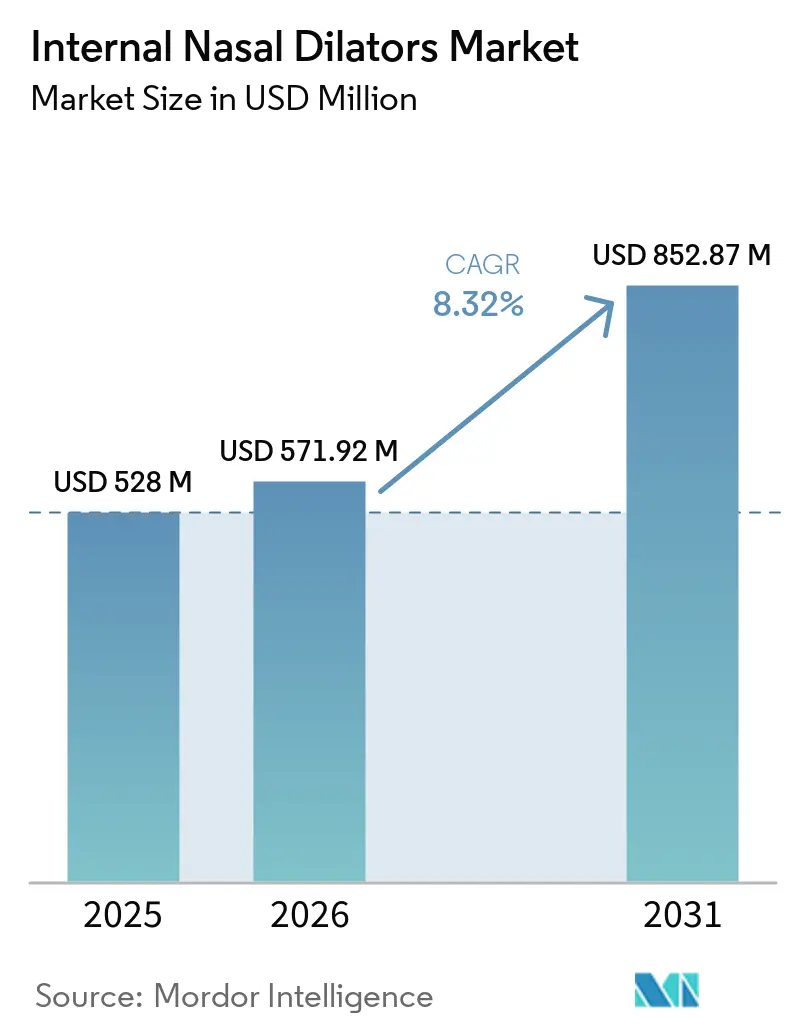

| Marktgröße (2026) | 571.92 Millionen US-Dollar |

| Marktgröße (2031) | 852.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

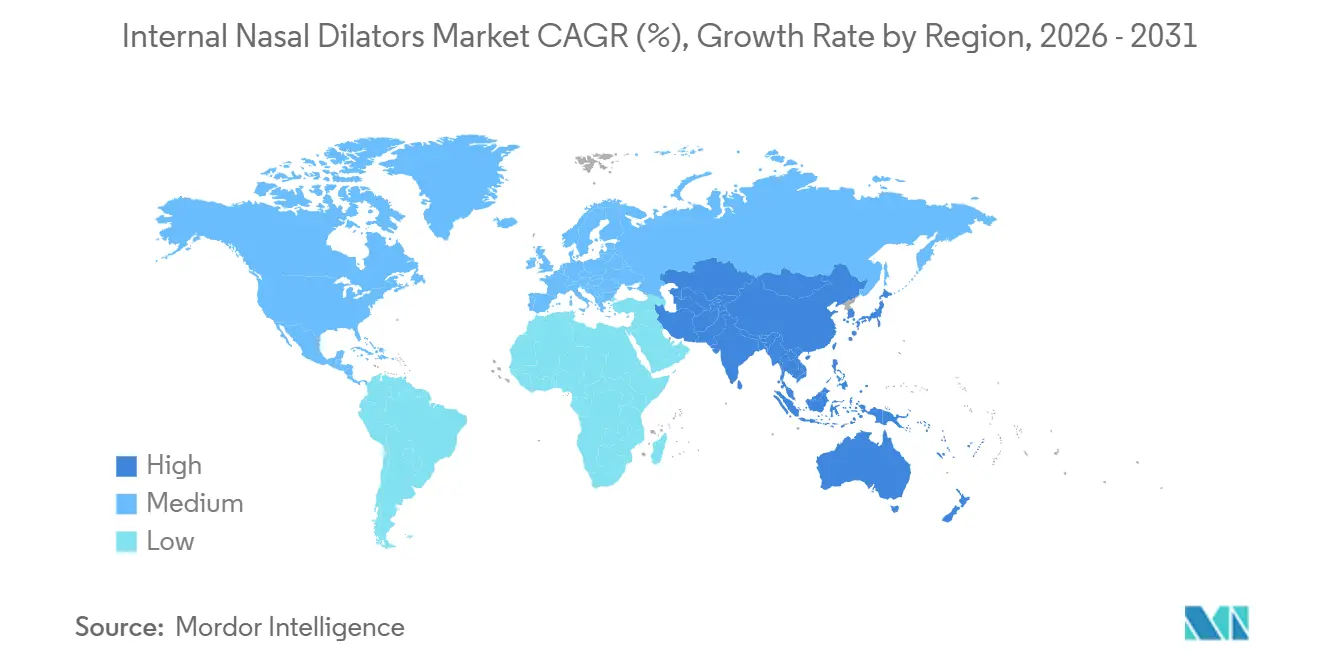

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für interne Nasendilatoren von Mordor Intelligence

Die Marktgröße für interne Nasendilatoren wurde im Jahr 2025 auf USD 528 Millionen geschätzt und wird voraussichtlich von USD 571,92 Millionen im Jahr 2026 auf USD 852,87 Millionen bis 2031 wachsen, bei einem CAGR von 8,32 % während des Prognosezeitraums (2026–2031).

Der Markt expandiert, weil Verbraucher und Kliniker eine stärkere Präferenz für medikamentenfreie Atemwegsunterstützung zeigen, bevor sie auf Medikamente oder chirurgische Eingriffe zurückgreifen, während die unterdiagnostizierte Belastung durch obstruktive Schlafapnoe und chronisches Schnarchen die Nachfrage nach Erstlinientherapien breit hält. Der Markt für interne Nasendilatoren profitiert auch von der durch Smartwatches gesteuerten Schlafüberwachung und dem wachsenden Verbraucherinteresse an der Atemqualität während des Schlafs, was den Aufwand für die Markenbekanntheit reduziert, den Unternehmen selbst finanzieren müssen. Der digitale Handel verändert den Kategoriezugang, da Online-Apotheken und Direktkanäle Regalplatzbeschränkungen aufheben und Spezialmarken helfen, durch Multi-SKU-Portfolios, Abonnementprogramme und Wiederholungskaufmodelle zu skalieren. Die Wettbewerbspositionierung verlagert sich hin zu wiederverwendbaren Formaten, Passformverbesserungen und klinisch angrenzenden Anwendungsfällen wie CPAP-Unterstützung, während Unternehmen weiterhin Niedrigpreis-Polymer-Wettbewerb und Kennzeichnungsdisziplin gemäß den Klasse-I-Gerätevorschriften managen müssen. Der Markt für interne Nasendilatoren steht weiterhin unter dem Druck von Eigenausgaben und Substitutionsoptionen wie externen Nasenstreifen, doch die Chancen weiten sich weiterhin durch die Nutzung im Sportbereich zur Erholung, die Expansion von Online-Apotheken und eine höhere Wiederholungsnutzung bei Verbrauchern, die wiederverwendbare Lösungen bevorzugen.

Wichtigste Erkenntnisse des Berichts

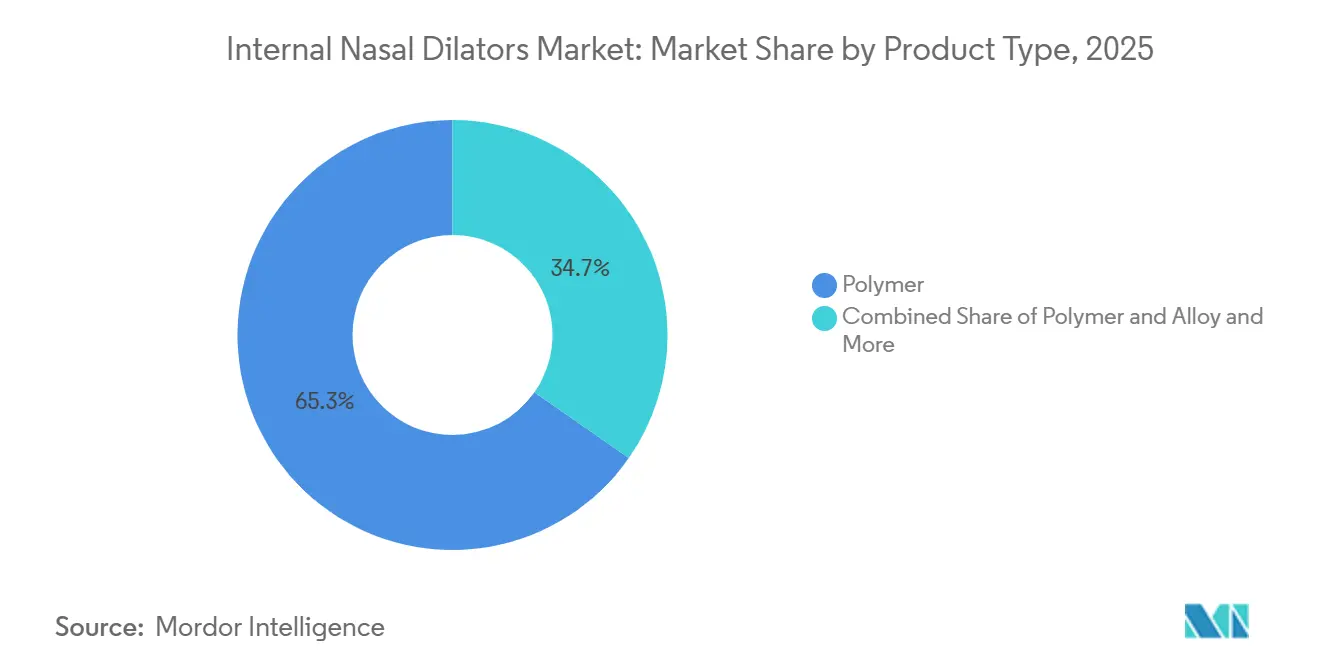

- Nach Produkttyp hielt reines Polymer im Jahr 2025 einen Anteil von 65,31 %, während Polymer und Legierung bis 2031 voraussichtlich mit einem CAGR von 9,38 % wachsen wird.

- Nach Verwendbarkeit hielten wiederverwendbare Geräte im Jahr 2025 einen Anteil von 59,24 % und werden voraussichtlich den höchsten CAGR von 10,52 % bis 2031 verzeichnen.

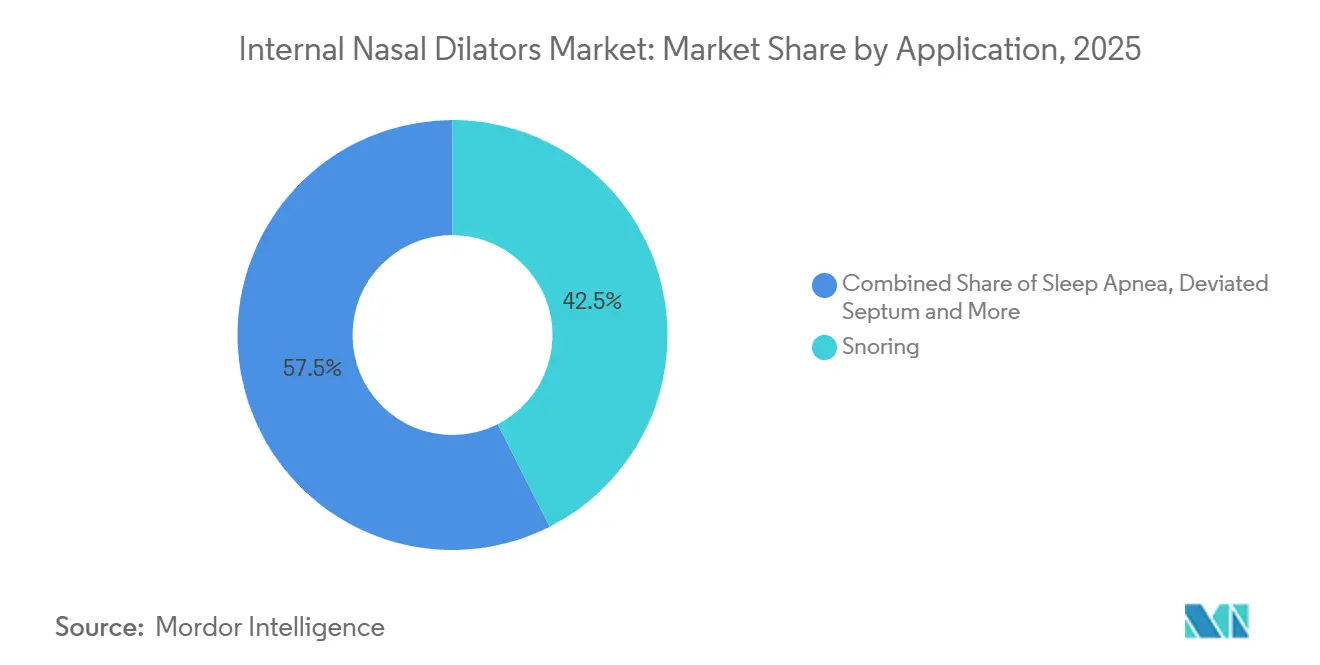

- Nach Anwendung entfiel auf Schnarchen im Jahr 2025 ein Anteil von 42,52 %, während Schlafapnoe bis 2031 voraussichtlich mit einem CAGR von 9,25 % wachsen wird.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 45,62 %, während Online-Apotheken bis 2031 voraussichtlich mit einem CAGR von 10,25 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 45,22 % am Markt für interne Nasendilatoren, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 9,15 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für interne Nasendilatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz schlafbezogener Atemstörungen | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Präferenz für medikamentenfreie, nicht-invasive Atemhilfen | +1.5% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum von Direktvertrieb an Verbraucher und Online-Apothekenkanälen | +1.4% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Breitere Nutzung in der sportlichen Leistung und Erholung | +0.8% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsendes klinisches Interesse an CPAP-Ergänzung und nasaler Atemflussunterstützung | +0.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nicht erfasste Nachfrage aus Reisen, Schichtarbeit und tragbarer Schlafgewohnheitsnutzung | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz schlafbezogener Atemstörungen

Der Markt für interne Nasendilatoren schöpft Stärke aus dem großen Pool von Menschen, die mit schlafbezogenen Atemstörungen leben, aber außerhalb formaler Diagnosewege bleiben. Die Analyse stellt fest, dass 80–90 % der Fälle obstruktiver Schlafapnoe zu einem bestimmten Zeitpunkt undiagnostiziert sind, was das Selbstbehandlungsverhalten für rezeptfreie Gerätekategorien wichtig hält. Eine Studie in Nature Communications aus dem Jahr 2025 fügte eine neue Dimension hinzu, indem sie zeigte, dass steigende Umgebungstemperaturen die Kollapsibilität der oberen Atemwege verschlechtern und den Schweregrad der obstruktiven Schlafapnoe im Laufe der Zeit erhöhen können. Dieser Befund ist bedeutsam, weil er die Nachfragetreiber über Alterung und Fettleibigkeit hinaus erweitert und nächtliche Atemstörungen mit breiteren Umweltbedingungen verknüpft. China und Indien bleiben besonders wichtig, da sie eine sehr große betroffene Bevölkerung aufweisen und viele Verbraucher haben, die eher einfache rezeptfreie Lösungen ausprobieren, bevor sie einen Spezialisten aufsuchen. Dies hält den Markt für interne Nasendilatoren nicht nur an diagnostizierte Patienten gebunden, sondern auch an eine wiederkehrende Basis von Verbrauchern, die Verstopfung, Schnarchen und Atemflussunbehagen selbst behandeln.

Präferenz für medikamentenfreie, nicht-invasive Atemhilfen

Der Markt für interne Nasendilatoren profitiert weiterhin von Verbrauchern, die Atemflussunterstützung wünschen, ohne langfristig auf Medikamente angewiesen zu sein. Mechanische Dilatation behebt physische Einschränkungen am Nasenventil und vermeidet Bedenken hinsichtlich Rebound-Effekten, Hautkleber oder routinemäßigem pharmakologischem Einsatz. Gemäß 21 CFR 874.3900 werden Nasendilatoren als Klasse-I-Geräte eingestuft, die von der Vorabmarktzulassung befreit sind, was die Kommerzialisierungsbarrieren im Vergleich zu medikamentenbasierten Nasentherapien senkt[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "21 CFR § 874.3900, Nasendilator," Elektronischer Kodex der Bundesvorschriften, law.cornell.edu. Ein Bericht der Amerikanischen Psychiatrischen Vereinigung aus dem Jahr 2024 zeigte, dass 34 % der Amerikaner ihre Schlafqualität als schlecht oder mäßig bewerteten und dass mehr als 50 Millionen Amerikaner an chronischen Schlafstörungen leiden, was das breite Verbraucherinteresse an nicht-medikamentösen Schlafunterstützungsmitteln unterstützt. Interne Geräte vermeiden auch die Hautreizungsprobleme, die die Adhärenz bei Klebestreifen verringern können, insbesondere bei Wiederholungsnutzern, die eine wiederverwendbare Option wünschen. Dies unterstützt ein Premiumsegment im Markt für interne Nasendilatoren, in dem Komfort, Langlebigkeit und wiederholte nächtliche Nutzung wichtiger sind als die Bequemlichkeit eines Einzelkaufs.

Wachstum von Direktvertrieb an Verbraucher und Online-Apothekenkanälen

Der Markt für interne Nasendilatoren wird durch Online-Apotheken und Direktvertriebskanäle an Verbraucher umgestaltet, die die Abhängigkeit von physischer Regalplatzierung verringern. Dies ist bedeutsam, weil Spezialmarken nicht dieselbe Verhandlungsmacht im Geschäft benötigen, sobald suchmaschinengesteuerte Entdeckung, Abonnements und Marktplatzbewertungen zu wichtigen Kauftreibern werden. Redcare Pharmacy meldete im Jahr 2025 13,9 Millionen aktive Kunden, während der rezeptfreie Umsatz jährlich um 8–10 % wuchs und das Unternehmen für 2026 ein Gruppenerlöswachstum von 13–15 % prognostizierte. Diese Größenordnung zeigt, wie digitale Apotheken als schneller Vertriebsweg für Atemhilfen für Verbraucher fungieren können, insbesondere wenn Wiederholungsnutzung und schnelle Nachbestellung wichtig sind. Der Markt für interne Nasendilatoren sieht diese Logik auch in der Produktstrategie, da WoodyKnows im Mai 2026 sein bei der FDA registriertes Modellsortiment erweiterte, um eine breitere Multi-SKU-Online-Präsenz zu unterstützen[2]M&M Pure Air Systems LLC, "FDA GUDID Gerätelistungen, ND1–ND4 und verwandte Modelle," FDA GUDID Listung, fda.report. Die breitere Nutzung in der sportlichen Leistung, auf Reisen und zur Schlafunterstützung bei Schichtarbeit passt ebenfalls gut zu digitalen Kanälen, da diese Käufer häufig online nach spezifischen Symptomen, Anwendungsfällen und Produktformaten suchen, bevor sie die Kategorie ausprobieren.

Wachsendes klinisches Interesse an CPAP-Ergänzung und nasaler Atemflussunterstützung

Der Markt für interne Nasendilatoren nähert sich durch die CPAP-Ergänzungsnutzung und das breitere klinische Interesse an der Atemflussunterstützung schrittweise der formalen Schlafversorgung an. Nasale Obstruktion kann den Druck erhöhen, den CPAP-Systeme benötigen, um die Atemwegsdurchgängigkeit aufrechtzuerhalten, sodass eine Verbesserung des nasalen Atemflusses einigen Nutzern helfen kann, die Therapie besser zu tolerieren. Ein systematischer Review aus dem Jahr 2026, der 17 Studien und 496 Teilnehmer umfasste, stellte fest, dass interne Nasendilatoren nicht als eigenständige Monotherapie bei obstruktiver Schlafapnoe wirksam sind, aber für ausgewählte Patienten einen ergänzenden Nutzen bieten können, insbesondere bei leichter Erkrankung oder Nasenventilkompromittierung. Dies ist bedeutsam, weil es das Gerät von einem reinen Verbraucherkomfortprodukt zu einem Produkt verschiebt, das etablierte Schlaftherapiepfade unterstützen kann. Krankenhausapotheken und Schlafkliniken sind die direktesten Kanäle für diese Positionierung, da sie die Gerätenutzung mit definierten Patientenbedürfnissen verbinden können. Der Markt für interne Nasendilatoren könnte daher wiederkehrende Nachfrage von CPAP-Nutzern generieren, ohne eine eigenständige Behandlungswirksamkeit beanspruchen zu müssen, was die adressierbare Basis erweitert und gleichzeitig innerhalb einer disziplinierteren klinischen Erzählung bleibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktunbehagen und Passformvariabilität | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Erstattungslücken und Empfindlichkeit der Verbraucher gegenüber Eigenausgaben | -0.9% | Global, am stärksten in Asien-Pazifik und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Starke Substitution durch externe Nasenstreifen und klinische Alternativen | -1.0% | Global, am stärksten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische und Biokompatibilitätsbelastung durch neue Materialien und Designs | -0.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktunbehagen und Passformvariabilität

Der Markt für interne Nasendilatoren steht weiterhin vor einer bedeutenden Adoptionsbarriere, da der Gerätekomfort stark von der individuellen Nasengeometrie und der Passform abhängt. Kleine Unterschiede in der Nasenventilstruktur können verändern, wie Druck während des Schlafs wahrgenommen wird, was eine schlechte erste Erfahrung schädlicher macht als in vielen anderen rezeptfreien Kategorien. Häufige Abbruchgründe auf E-Commerce-Plattformen umfassen intranasalen Druck, nächtliches Verrutschen und Reizungen durch Kontakt mit Nasenhaaren. Mehrgröße-Angebote und verstellbare Geometrien helfen Marken, diese Probleme zu reduzieren, haben jedoch die grundlegende Passformherausforderung der Kategorie nicht beseitigt. Diese Herausforderung ist im Markt für interne Nasendilatoren noch bedeutsamer, da Käufe häufig ohne klinische Beratung oder persönliche Anpassung getätigt werden. Bis personalisierte Passformansätze weitgehend erschwinglich werden, kann eine schlechte Passform weiterhin Wiederkauf, Weiterempfehlung und langfristige Gewohnheitsbildung hemmen.

Erstattungslücken und Empfindlichkeit der Verbraucher gegenüber Eigenausgaben

Der Markt für interne Nasendilatoren bleibt weitgehend von direkten Verbraucherausgaben abhängig, da standardmäßige Erstattungswege in den Vereinigten Staaten und den wichtigsten europäischen Märkten im Allgemeinen fehlen. Der Klasse-I-Befreiungsstatus und die Komfortunterstützungspositionierung der Kategorie halten diese Geräte außerhalb der Erstattungsrahmen, die für formalere Atemtherapien verfügbar sind. Dieses Eigenausgabenmodell begrenzt die Akzeptanz bei Verbrauchern mit niedrigem bis mittlerem Einkommen, insbesondere in Asien-Pazifik sowie dem Nahen Osten und Afrika, wo die diskretionären Gesundheitsausgaben enger sind. Dasselbe Problem setzt auch eine Obergrenze für Premiumpreise, da viele Käufer auf kostengünstige Polymeroptionen ausweichen, anstatt für Legierungsmischungen oder fortschrittlichere wiederverwendbare Formate zu zahlen. Dies macht Treueprogramme, Direktvertriebsabonnements und sportorientierte Positionierung kommerziell nützlich, gleicht jedoch die durch die Eigenfinanzierungsabhängigkeit geschaffene Nachfrageobergrenze nicht vollständig aus. Der Markt für interne Nasendilatoren wächst daher am besten dort, wo Produkterschwinglichkeit, starker digitaler Zugang und Verbraucherbewusstsein gleichzeitig zusammenkommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Polymerführerschaft hält an, während Legierungsmischungen an Bedeutung gewinnen

Reine Polymergeräte hielten im Jahr 2025 65,31 % des Segments, während Polymer und Legierung bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 9,38 % verzeichnen wird. Reines Polymer behält eine große installierte Basis, da es einfach in großem Maßstab herzustellen ist und niedrigere Preispunkte für Einmalgebrauch- oder einfache wiederverwendbare Produkte unterstützt. Diese Preiszugänglichkeit ist im Markt für interne Nasendilatoren wichtig, da viele Erstkäufe Testkäufe sind und keine stark engagierten medizinischen Käufe. Polymer bleibt auch für kurzfristige Nutzung akzeptabel, bei der niedrige Stückkosten wichtiger sind als Langzeittragekomfort oder Premiumgefühl. Der Marktanteil für interne Nasendilatoren bei reinem Polymer blieb daher im Jahr 2025 hoch, da es den Bedürfnissen des Masseneinzelhandels und preisbewusster Käufer entsprach.

Polymer- und Legierungsprodukte wachsen schneller, da sie auf besseres strukturelles Gedächtnis, stabilere Dilatationskraft und verbesserten Übernachtkomfort ausgerichtet sind. Diese Premiumpositionierung passt zu Verbrauchern, die bereits einfache Produkte ausprobiert haben und bereit sind, mehr für eine wiederverwendbare Option zu zahlen, die sich konsistenter anfühlt. Das Segment entspricht auch dem breiteren Wandel hin zu Produkten, die eine wiederholte nächtliche Nutzung statt gelegentlicher Symptomlinderung unterstützen können. Andere Produkttypen bleiben volumenmäßig klein, sind aber bedeutsam, da klinische Kegel und CPAP-Ergänzungsformen höhere Durchschnittsverkaufspreise unterstützen können. Im Laufe der Zeit wird der Markt für interne Nasendilatoren wahrscheinlich reines Polymer als Volumenanker behalten, während Legierungsmischungen durch Upgrade-Verhalten einen größeren Wertanteil gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendbarkeit: Wiederverwendbare Geräte treiben sowohl Skalierung als auch Upgrade-Ausgaben voran

Wiederverwendbare Geräte hielten im Jahr 2025 59,24 % des Verwendbarkeitssegments und werden bis 2031 voraussichtlich mit einem CAGR von 10,52 % wachsen. Dies ist bedeutsam, weil das dominante Format auch das am schnellsten wachsende Format ist, was auf breite Akzeptanz statt auf eine enge Premiumnische hindeutet. Der Markt für interne Nasendilatoren profitiert von der Wirtschaftlichkeit wiederverwendbarer Produkte, da eine Einheit zum Preis von USD 12 bis USD 25 Wochen oder Monate der Nutzung abdecken kann, was den wahrgenommenen Wert gegenüber wiederholten Einmalkäufen verbessert. Diese Wertlogik unterstützt die Gewohnheitsbildung, und Gewohnheitsbildung ist in einer Kategorie wichtig, die auf wiederholte nächtliche Nutzung angewiesen ist. Das Segment profitiert auch davon, dass wiederverwendbare Geräte Klebekontakt mit der Haut vermeiden und sich für Langzeitnutzer praktischer anfühlen können.

Einmalgebrauchsgeräte spielen weiterhin eine Rolle in Krankenhäusern, bei der Unterstützung nach Rhinoplastik und in Erstversuchspaketen, bei denen Verbraucher Größe und Passform testen möchten, bevor sie zu einem wiederverwendbaren Produkt wechseln. WoodyKnows verdeutlichte diese Logik im Jahr 2024 durch Mehrgröße-Versuchspaketangebote, die darauf ausgelegt sind, den Abbruch in der ersten Kaufphase zu reduzieren[3]WoodyKnows, "Super Support 2024 Standard- und Soft-Nasendilatoren," WoodyKnows, woodyknows.com. Dieser Ansatz spiegelt eine breitere Wahrheit im Markt für interne Nasendilatoren wider, da eine schlechte anfängliche Passform einer der stärksten Gründe für den Kategorieabbruch ist. Wiederverwendbare Formate eignen sich auch besser für Abonnement- und Nachfüllökosysteme, bei denen Zubehör, Austauschzyklen und wiederholte Website-Besuche die Kundenbindung verbessern. Das Ergebnis ist ein Verwendbarkeitsmix, bei dem Einmalgebrauchsprodukte den Einstieg und die klinische Nutzung unterstützen, während wiederverwendbare Geräte einen größeren Teil der langfristigen Umsatzbasis erfassen.

Nach Anwendung: Schnarchen führt heute, während Schlafapnoe schneller wächst

Schnarchen entfiel im Jahr 2025 auf 42,52 % des Anwendungssegments, während Schlafapnoe bis 2031 voraussichtlich mit einem CAGR von 9,25 % expandieren wird. Schnarchen bleibt die größte Anwendung, da es das sichtbarste und unmittelbar störendste Symptom für viele Haushalte ist, was es zu einem häufigen ersten Grund macht, ein Gerät auszuprobieren. Dies hält den Markt für interne Nasendilatoren eng mit dem Selbstfürsorgeverhalten der Verbraucher verbunden, anstatt nur mit formaler Atemdiagnose. Viele Käufer treten in die Kategorie ein, weil sie nächtlichen Lärm, Verstopfung oder Rückmeldungen des Partners erleben, lange bevor sie eine spezialisierte Schlafbewertung anstreben. Anwendungen bei Nasenscheidewandverkrümmung und Nasenverstopfung bleiben ebenfalls wichtig, da diese Käufer oft eine stärkere Zahlungsbereitschaft für Komfort und Passform zeigen.

Schlafapnoe wächst schneller, weil die klinische Erzählung rund um die Ergänzungsunterstützung statt der eigenständigen Behandlung klarer wird. Der systematische Review aus dem Jahr 2026 bestätigte, dass interne Nasendilatoren ausgewählte Patientengruppen als Ergänzungstherapie unterstützen können, insbesondere bei leichten Symptomen oder Nasenventilkompromittierung. Dies verschiebt die Nutzung hin zu einem wiederkehrenderen Muster, was den Lebenszeitwert im Vergleich zur gelegentlichen Schnarcherleichterung erhöht. Andere Anwendungen erweitern die Kategorie auch über klassische Schlafbeschwerden hinaus, einschließlich Allergiemanagement, Schlafoptimierung bei Schichtarbeit und Unterstützung bei Reisemüdigkeit. Eine Studie aus dem Jahr 2024 bei Ausdauersportlern mit Nasenventilkompromittierung zeigte ferner eine verbesserte aerobe Leistung durch interne Nasendilation, was erklärt, warum sportliche Erholung und Atemeffizienz nützliche Nebeneingänge in den Markt für interne Nasendilatoren bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandelsapotheken führen, während Online-Apotheken das Tempo vorgeben

Einzelhandelsapotheken hielten im Jahr 2025 45,62 % des Vertriebssegments, während Online-Apotheken bis 2031 voraussichtlich mit einem CAGR von 10,25 % wachsen werden. Der Einzelhandel bleibt wichtig, da er für viele Erstkäufer, die symptomgesteuerte Käufe in der Nähe von Schlafmitteln, Verstopfungsprodukten oder Atemwegsregalen tätigen, noch immer der wichtigste Entdeckungspunkt ist. Apothekerempfehlungen und sofortige Produktverfügbarkeit unterstützen auch den Versuch auf eine Weise, die digitale Kanäle nicht vollständig ersetzen können. Die Marktgröße für interne Nasendilatoren im Einzelhandel bleibt stark, da etablierte Ketten Marken eine breite geografische Reichweite geben und dazu beitragen, die Kategorienlegitimität zu stärken. Krankenhausapotheken behalten eine engere, aber stabile Rolle durch CPAP-Ergänzungsnutzer, HNO-Praxen und postoperative Anwendungsfälle, bei denen klinische Berührungspunkte wichtiger sind.

Online-Apotheken wachsen schneller, weil sie der Art und Weise entsprechen, wie Verbraucher Schlafunterstützungsprodukte recherchieren, Größen vergleichen, Bewertungen lesen und reibungslos nachbestellen. Redcares 13,9 Millionen aktive Kunden im Jahr 2025 zeigen die Größenordnung, die digitale Apotheken für nicht verschreibungspflichtige Gesundheitskategorien bieten können. WoodyKnows verstärkte die Multi-SKU-Online-Strategie im Mai 2026, indem es sein bei der FDA registriertes Portfolio über mehrere interne Nasendilatormodelle hinweg erweiterte. Andere Kanäle wie Sportfachhändler, Fitnessclubs und Biohacking-Abonnementboxen bleiben kleiner, sind aber gut auf sportliche Erholungs- und leistungsorientierte Anwendungsfälle ausgerichtet. Diese Mischung lässt den Markt für interne Nasendilatoren mit einer breiten Zugangsstruktur zurück, bei der der Masseneinzelhandel die Skalierung vorantreibt und Online-Kanäle das schnellste inkrementelle Wachstum erzielen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 45,22 % des Marktes für interne Nasendilatoren und war damit mit deutlichem Abstand der größte regionale Beitragszahler. Die Region profitiert von einem hohen Bewusstsein für Schlafstörungen, stärkeren Diagnoseraten und einem ausgereiften rezeptfreien Apothekennetzwerk, das Versuch und Wiederholungskauf unterstützt. Rhinomed zeigte die Stärke dieses Weges im Jahr 2024, als sein Mute Nasendilator in mehr als 4.500 CVS-Filialen und 1.500 Walgreens-Filialen in den Vereinigten Staaten Regalplatz sicherte. Diese Art von Kettenplatzierung ist wichtig, da sie einem Spezialprodukt breite Verbrauchersichtbarkeit gibt und dazu beiträgt, die Kategorie in alltäglichen Einzelhandelsumgebungen zu normalisieren. Kanada und Mexiko bleiben innerhalb der Region kleiner, werden aber beide durch verbesserten digitalen Apothekenzugang und eine ähnliche Verbraucherpräferenz für praktische medikamentenfreie Atemunterstützung gestützt.

Europa bleibt die zweitgrößte Region im Markt für interne Nasendilatoren, wobei Deutschland, das Vereinigte Königreich und Frankreich als Hauptanker fungieren. Die Vertrautheit der Verbraucher mit nicht-medikamentöser Atemunterstützung ist in diesen Ländern gut etabliert, was eine stetige Nachfrage nach Wert- und Premiumproduktformaten unterstützt. Die regionale Online-Apothekenbasis fügt dem Kategoriewachstum auch Geschwindigkeit hinzu, insbesondere für Spezialmarken, die nicht vollständig von der Regalzugänglichkeit in Geschäften abhängen. Redcare Pharmacys 13,9 Millionen aktive Kunden im Jahr 2025 und sein Wachstumsausblick für 2026 veranschaulichen die Tiefe dieses digitalen Kanals in Europa. Dies lässt Europa als stabile Region zurück, in der digitaler Vertrieb die Reichweite erweitern kann, ohne dieselbe Größenordnung der Masseneinzelhändlerdurchdringung wie in Nordamerika zu benötigen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 9,15 % bis 2031, und dieser Teil der Marktgröße für interne Nasendilatoren wird durch eine sehr große unbehandelte Nachfragebasis unterstützt. China bleibt zentral, da es die größte absolute Bevölkerung mit obstruktiver Schlafapnoe aufweist, und die Studie in Nature Communications aus dem Jahr 2025 legt nahe, dass steigende Temperaturen die zukünftige Belastung durch Verschlechterung des Schweregrads der Erkrankung verstärken können. Indien bietet durch das Wachstum digitaler Apotheken, ein breiteres Gesundheitsbewusstsein und eine wachsende städtische Mittelschicht, die bereit ist, mehr für Verbraucherschlafprodukte auszugeben, eine starke Adoptionsbahn. Japan und Südkorea wachsen gleichmäßiger, bieten aber ein stärkeres Premiumgerätepotenzial, da Verbraucher in diesen Märkten mehr Wert auf medizinisch validierte und komfortorientierte Formate legen. Südamerika sowie der Nahe Osten und Afrika bleiben kleiner, wobei Brasilien und Argentinien in Südamerika führen und die GCC-Länder die deutlichste Nachfrage im Nahen Osten und Afrika zeigen, da mit Fettleibigkeit verbundene Schlafstörungsmuster ein struktureller Rückenwind in den regionalen Gesundheitsstatistiken bleiben. Der Marktanteil für interne Nasendilatoren ist heute noch in Nordamerika konzentriert, doch die mittelfristige Wachstumsgeschichte wird zunehmend von Asien-Pazifik und ausgewählten selbstzahlenden städtischen Clustern außerhalb der größten entwickelten Märkte geprägt.

Wettbewerbslandschaft

Der Markt für interne Nasendilatoren ist mäßig fragmentiert, mit mehr als 20 aktiven Teilnehmern, die über Spezialgerätemarken und breitere Konsumgesundheitsbetreiber hinweg konkurrieren. Der Wettbewerb hängt weniger von der absoluten Größe als von der Passformqualität, dem wiederverwendbaren Produktdesign, der Preisdisziplin und der Kanalausführung ab. Strukturelle Eintrittsbarrieren bleiben begrenzt, da Nasendilatoren unter Klasse-I-Befreiungsregeln fallen, was Produkteinführungen einfacher macht als in vielen regulierten therapeutischen Kategorien. Diese niedrigere Barriere hält den Produktumsatz aktiv und unterstützt einen konstanten Fluss neuer Modelle, die auf Komfort, Langlebigkeit oder präzisere Anwendungsfallpositionierung abzielen. Der Markt für interne Nasendilatoren ist daher konstruktionsbedingt wettbewerbsintensiv, obwohl führende Marken weiterhin von stärkerer Regalplatzierung, regulatorischer Vertrautheit und breiteren Produktsortimenten profitieren.

Etablierte Marken behalten einen Vorteil beim Einzelhandelszugang, da die physische Regalplatzierung für Erstkäufer, die eine sofortige Lösung wünschen, weiterhin wichtig ist. Rhinomeds gemeldete Filialenpräsenz in mehr als 4.500 CVS-Standorten und 1.500 Walgreens-Standorten zeigte, wie wichtig die Kettenverteilung für die Mainstream-Sichtbarkeit in den Vereinigten Staaten bleibt. Gleichzeitig drängen digital native Akteure im Online-Kanal durch Versuchspakete, Mehrgröße-Optionen und Preis-pro-Nutzungs-Argumente, die bei Wiederholungskäufern Anklang finden. WoodyKnows veranschaulichte diese Haltung im Mai 2026, indem es eine breite Palette von Nasendilatormodellen auf FDA GUDID registrierte, was die Multi-SKU-E-Commerce-Positionierung unterstützt und der Marke eine stärkere compliance-gestützte Produktgeschichte gibt. Der Markt für interne Nasendilatoren sieht auch eine breitere Differenzierung durch Botschaften zur sportlichen Erholung und Ansprüche an wiederverwendbares Design, was kleineren Marken hilft, direkten Wettbewerb um Regaldominanz allein zu vermeiden.

Jüngste Produktaktivitäten deuten darauf hin, dass Wettbewerbsverschiebungen eher durch schnellere SKU-Aktualisierungen und kanalspezifische Verpackungen als durch größere Konsolidierungen kommen werden. Breathewaves Veröffentlichung eines konturierten wiederverwendbaren Nasendilatators auf FDA GUDID im Dezember 2025 fügte dem US-amerikanischen Produktfeld ein weiteres anatomisch differenziertes Angebot hinzu. Weißer Raum existiert weiterhin rund um CPAP-Bündelpartnerschaften, klinisch geführte Anpassungsprogramme und Produktarchitekturen, die den Erstnutzungskomfort ausreichend verbessern können, um Konversion und Kundenbindung zu steigern. Aus diesem Grund wird der Markt für interne Nasendilatoren wahrscheinlich Anteilsbewegungen durch Ausführung und Produktverfeinerung sehen, anstatt dass ein einzelnes Unternehmen eine dominante Kontrollposition einnimmt.

Branchenführer im Markt für interne Nasendilatoren

-

Rhinomed Limited

-

Splintek, Inc.

-

SANOSTEC CORP

-

Scandinavian Formulas Inc.

-

WoodyKnows (M&M Pure Air Systems LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: WoodyKnows (M&M Pure Air Systems LLC) registrierte ein erweitertes Portfolio interner Nasendilatormodelle, darunter ND1 bis ND4, MT1, MT2, BP1 bis BP3, SD1 bis SD3 und UB1 bis UB3, in der globalen Datenbank für eindeutige Geräteidentifikation (GUDID) der FDA und erweiterte damit sein bei der FDA registriertes Produktsortiment erheblich. Der Schritt signalisiert eine bewusste Strategie zur Skalierung der Multi-SKU-E-Commerce-Präsenz mit vollständiger regulatorischer Akkreditierung.

- Dezember 2025: Ein konturierter interner Nasendilator unter dem Markennamen Breathewave wurde auf FDA GUDID veröffentlicht, klassifiziert als interne wiederverwendbare Nasenhilfe zur Reduzierung des Nasenwiderstands und Erhöhung des Atemflusses. Die Listung erweitert das Register der bei der FDA registrierten internen Nasendilatorgeräte, die in den Vereinigten Staaten verfügbar sind, und fügt dem Wettbewerbsproduktfeld eine neu konturierte anatomische Geometrie hinzu.

Berichtsumfang des globalen Marktes für interne Nasendilatoren

Gemäß dem Umfang des Berichts sind interne Nasendilatoren medizinische Geräte, die in die Nasengänge eingeführt werden, um den Atemfluss durch Erweiterung der Nasengänge zu verbessern. Sie werden typischerweise verwendet, um Nasenverstopfung, Schnarchen und Atemschwierigkeiten während des Schlafs oder körperlicher Aktivität zu reduzieren.

Der Markt für interne Nasendilatoren ist nach Produkttyp in Polymer, Polymer und Legierung sowie andere Produkttypen segmentiert. Nach Verwendbarkeit ist der Markt in wiederverwendbar und Einmalgebrauch unterteilt. Basierend auf der Anwendung wird er in Schnarchen, Schlafapnoe, Nasenscheidewandverkrümmung, Nasenverstopfung und andere Anwendungen kategorisiert. Nach Vertriebskanal umfasst die Segmentierung Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere Vertriebskanäle. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Polymer |

| Polymer und Legierung |

| Andere Produkttypen |

| Wiederverwendbar |

| Einmalgebrauch |

| Schnarchen |

| Schlafapnoe |

| Nasenscheidewandverkrümmung |

| Nasenverstopfung |

| Andere Anwendungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Polymer | |

| Polymer und Legierung | ||

| Andere Produkttypen | ||

| Nach Verwendbarkeit | Wiederverwendbar | |

| Einmalgebrauch | ||

| Nach Anwendung | Schnarchen | |

| Schlafapnoe | ||

| Nasenscheidewandverkrümmung | ||

| Nasenverstopfung | ||

| Andere Anwendungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert für 2026 und der Ausblick für 2031 für interne Nasendilatoren?

Der Markt für interne Nasendilatoren steht im Jahr 2026 bei USD 571,92 Millionen und wird bis 2031 voraussichtlich USD 852,87 Millionen bei einem CAGR von 8,32 % erreichen.

Welcher Produkttyp führt beim Umsatz bei internen Nasendilatoren?

Reines Polymer führte im Jahr 2025 mit einem Anteil von 65,31 %, da es Skalierungsproduktion, niedrigere Preise und breite Einzelhandelseignung bietet.

Welches Format wächst am schnellsten bei Nasendilatorprodukten?

Wiederverwendbare Geräte sind das am schnellsten wachsende Format mit einem CAGR von 10,52 % bis 2031 und hielten im Jahr 2025 auch den größten Verwendbarkeitsanteil von 59,24 %.

Warum wird Schlafapnoe zu einem größeren Wachstumsbereich für diese Geräte?

Schlafapnoe wird bis 2031 voraussichtlich mit einem CAGR von 9,25 % wachsen, da die klinische Nutzung sich hin zur Ergänzungsunterstützung verlagert, insbesondere für ausgewählte Patienten mit leichten Symptomen oder Nasenventilkompromittierung.

Welcher Vertriebskanal expandiert am schnellsten für interne Nasendilatoren?

Online-Apotheken wachsen am schnellsten mit einem CAGR von 10,25 % bis 2031, da sie Abonnements, Bewertungen, Multi-SKU-Vergleiche und Wiederholungsbestellungen unterstützen.

Welche Region bietet die stärkste aktuelle Basis und welche wächst am schnellsten?

Nordamerika hielt im Jahr 2025 einen Anteil von 45,22 %, während Asien-Pazifik mit einem CAGR von 9,15 % bis 2031 am schnellsten wachsen wird.

Seite zuletzt aktualisiert am: