AlGaN Deep-UV LED Epitaxial Wafer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 448.43 Millionen US-Dollar |

| Marktgröße (2031) | 814.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.67% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AlGaN Deep-UV LED Epitaxial Wafer Marktanalyse von Mordor Intelligence

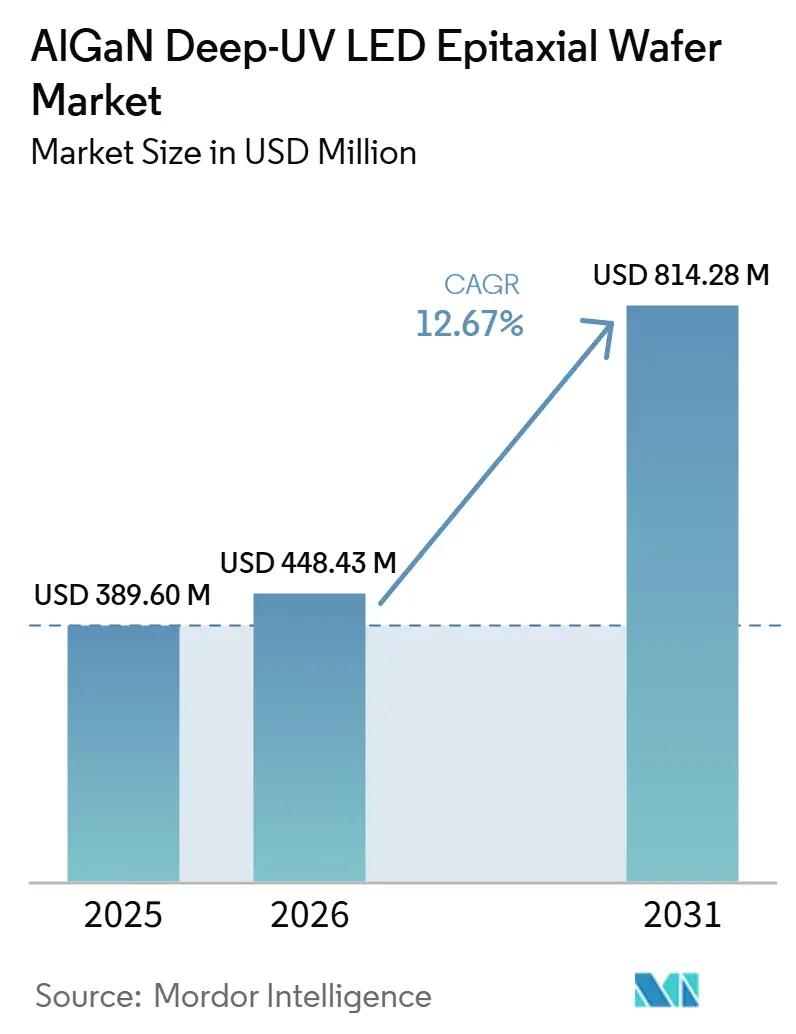

Die Größe des AlGaN Deep-UV LED Epitaxial Wafer Marktes wird voraussichtlich von 389,60 Millionen USD im Jahr 2025 und 448,43 Millionen USD im Jahr 2026 auf 814,28 Millionen USD bis 2031 anwachsen und dabei eine CAGR von 12,67 % zwischen 2026 und 2031 verzeichnen. Die verstärkte Durchsetzung von Verboten für Quecksilberdampflampen, anhaltende Durchbrüche bei Tunnelübergangsarchitekturen und der Wechsel zu 200-mm-AlN-Vorlagensubstraten katalysieren Investitionen in der Asien-Pazifik-Region und in Nordamerika. Wasserversorgungsunternehmen, Konsumgüterelektronikhersteller und Medizingerätehersteller gestalten gleichzeitig ihre Produkte rund um festkörperbasierte keimtötende Quellen um und verändern damit langjährige Quecksilberlieferketten. Die Kostenparität pro Watt bleibt in großen kommunalen Anlagen schwer erreichbar, doch Systeme für den Einsatz am Verwendungsort und tragbare Systeme haben den Wendepunkt überschritten, an dem die Lebenszyklusökonomie LEDs begünstigt. Der Wettbewerb dreht sich um Gewinne bei der externen Quanteneffizienz unterhalb von 270 nm, die Integration von strukturierten Saphir- oder AlN-Vorlagen zur Reduzierung der Versetzungsdichte sowie die vertikale Integration, die Substrat, Epitaxie und Verpackung kontrolliert. Da staatliche Förderprogramme inländische Fertigungsanlagen stimulieren, tritt der AlGaN Deep-UV LED Epitaxial Wafer Markt in eine Phase ein, in der Skaleneffekte – und nicht nur Laboreffizienzrekorde – die Marktführerschaft bestimmen werden.

Wichtigste Erkenntnisse des Berichts

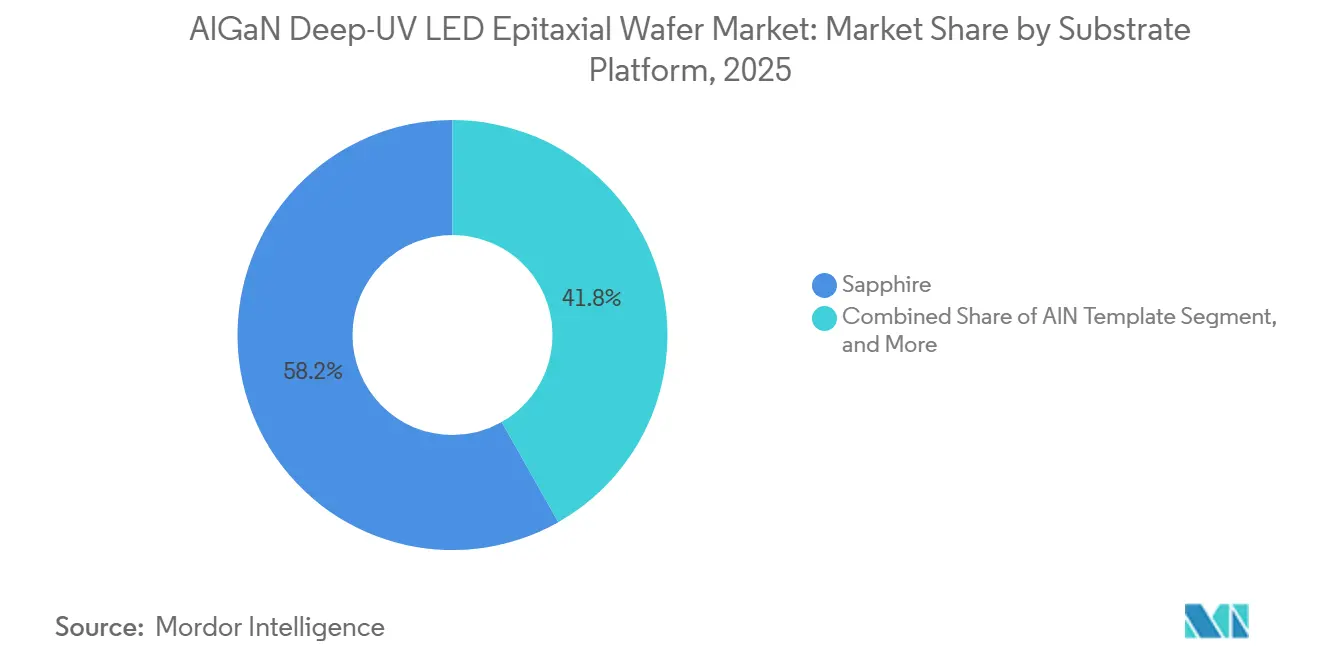

- Nach Substratplattform führte Saphir im Jahr 2025 mit einem Umsatzanteil von 58,19 %, während AlN-Vorlagen voraussichtlich bis 2031 mit einer CAGR von 13,28 % wachsen werden.

- Nach Wellenlängenband hielt UV-C im Jahr 2025 einen Anteil von 46,14 % am AlGaN Deep-UV LED Epitaxial Wafer Markt und wird voraussichtlich bis 2031 mit einer CAGR von 13,86 % wachsen.

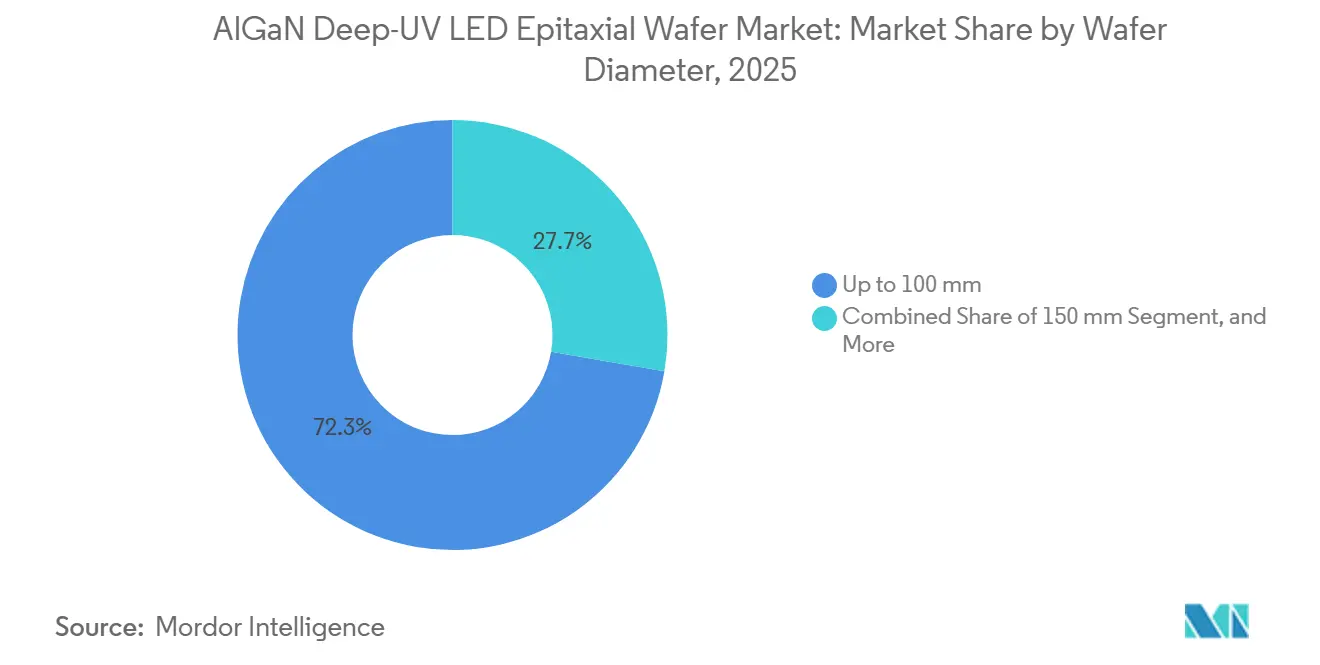

- Nach Waferdurchmesser dominierten Wafer bis zu 100 mm im Jahr 2025 mit einem Anteil von 72,31 % an der AlGaN Deep-UV LED Epitaxial Wafer Marktgröße, während 200 mm und darüber mit einer CAGR von 13,91 % bis 2031 das am schnellsten wachsende Segment darstellt.

- Nach Anwendung entfielen im Jahr 2025 41,29 % des AlGaN Deep-UV LED Epitaxial Wafer Marktes auf Wasser- und Luftdesinfektion; Medizin- und Gesundheitsgeräte verzeichnen bis 2031 eine CAGR von 13,98 %.

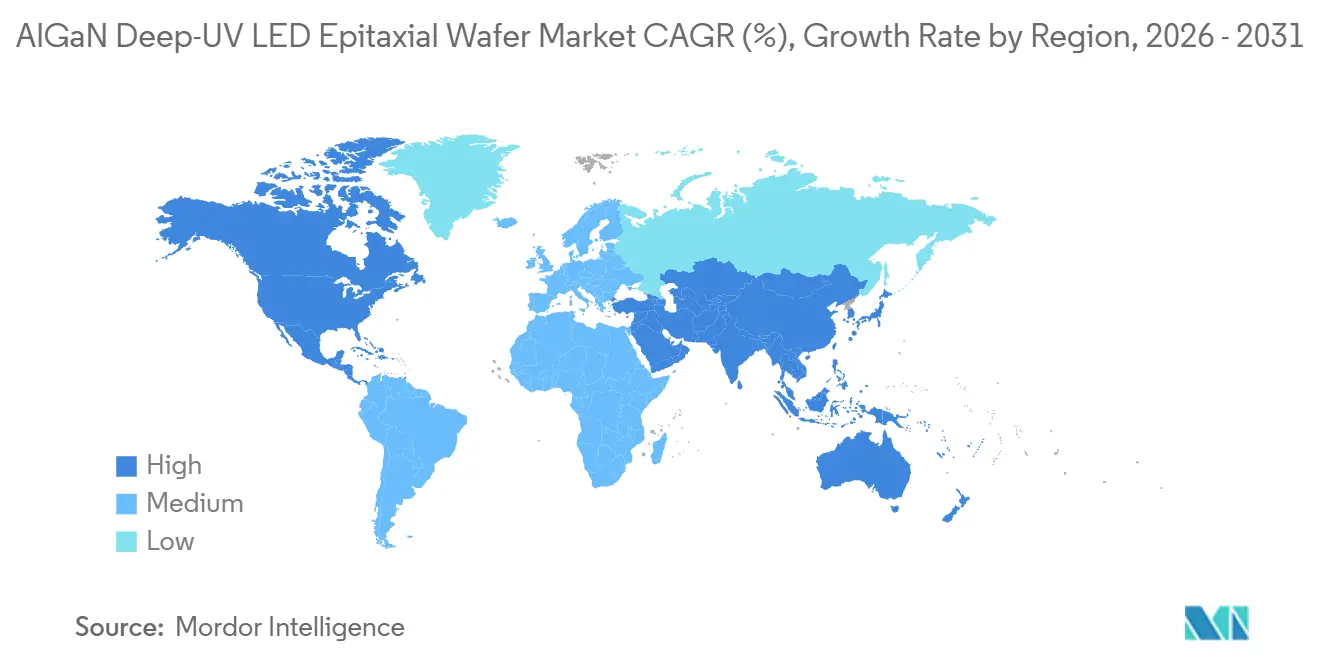

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 55,83 % der Nachfrage auf die Asien-Pazifik-Region, während Nordamerika mit einer prognostizierten CAGR von 12,93 % bis 2031 die höchste Wachstumsrate verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale AlGaN Deep-UV LED Epitaxial Wafer Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote für Quecksilber-UV-Lampen | +3.2% | Global, früh in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Wasserdesinfektion am Verwendungsort | +2.8% | Global, Schwerpunkt in nordamerikanischen und asiatisch-pazifischen Haushalten | Mittelfristig (2–4 Jahre) |

| Tunnelübergangsdesigns zur Senkung der Vorwärtsspannung | +2.1% | Global, angeführt von Forschungs- und Entwicklungszentren in Japan und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Für UVC optimierte strukturierte Saphirsubstrate | +1.9% | Kernbereich Asien-Pazifik, Übernahme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration in Halbleiterlithografiewerkzeuge | +1.5% | Hochentwickelte Fertigungsanlagen in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Souveränitätsprogramme zur Finanzierung inländischer DUV-Fertigungsanlagen | +1.2% | China, Japan, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote für Quecksilber-UV-Lampen

Verbindliche Ausstiegspläne für quecksilberhaltige Lampen in der Europäischen Union bis Dezember 2025 und das Ende der letzten RoHS-Ausnahmeregelung im Februar 2027 zwingen Versorgungsunternehmen und Gerätehersteller zur Einführung von Festkörpermodulen.[1]Europäische Kommission, „Quecksilberverordnung und RoHS-Ausnahmeregelungen”, EUROPA.EU Das Minamata-Übereinkommen stärkt die globale Ausgangslage und stellt sicher, dass der Anpassungsdruck auch in exportorientierten asiatischen Fertigungszentren anhält. Nichias im November 2025 gestartete Initiative für quecksilberfreie Desinfektion zeigt, wie vertikal integrierte Lieferanten ihre internen Abläufe auf die Einhaltung der Initiative ausrichten. Kurzfristige Einsätze konzentrieren sich auf Systeme am Verwendungsort unter 100 W, bei denen die Nachrüstkosten begrenzt sind, während Megawatt-Aufrüstungen in kommunalen Anlagen kapitalintensiv bleiben. Folglich sind die Beschaffungszyklen für den AlGaN Deep-UV LED Epitaxial Wafer Markt zunächst auf Wohn- und tragbare Geräte ausgerichtet, bevor sie auf industrielle Nachrüstungen übergehen.

Wachsende Nachfrage nach Wasserdesinfektion am Verwendungsort

Wachsende Bedenken hinsichtlich Krankheitserregern im Leitungswasser und in netzfernen Umgebungen treiben die Nachfrage nach kompakten UV-C-Reinigern an, die von 265–280-nm-LEDs betrieben werden. Chip-on-Board-Module auf Basis von AlGaN-Epitaxialwafern liefern nun 145 mW bei 275 nm in Gehäusen unter 5,2 mm² und ermöglichen akkubetriebene Designs. Haushalte in der Asien-Pazifik-Region, die mit Abkochempfehlungen konfrontiert sind, sind frühe Anwender, und Katastrophenschutzbehörden spezifizieren leichte LED-Einheiten für den Feldeinsatz. Jeder Reiniger integriert mehrere Chips, um Dosen von 40 mJ/cm² zu liefern, wodurch der Waferverbrauch trotz kleinerer Chipgrößen reduziert wird. Mit steigenden Stückzahlen optimieren Waferhersteller den Reaktordurchsatz für 100-mm-Saphirläufe und schaffen damit eine Kostenuntergrenze, die AlN-Vorlagen in mittleren Leistungssegmenten herausfordert.

Tunnelübergangsdesigns zur Senkung der Vorwärtsspannung

Transparente Tunnelübergänge zeigten bei 400 A/cm² eine Reduzierung um 3,5 V im Vergleich zu p-GaN-Kontakten, was Widerstandsverluste und die Sperrschichttemperatur senkt.[2]Applied Physics Letters, „Multi-Aktiv-Bereich AlGaN UV LEDs mit transparenten Tunnelübergängen”, AIP.ORG Die Stromverteilung verbessert sich, da die absorbierende p-GaN-Schicht durch einen dotierten n-Typ-Stapel ersetzt wird, der tiefe UV-Photonen überträgt. Flip-Chip-Gehäuse profitieren am meisten, da niedrigere Vorwärtsspannungen direkt zu einem kühleren Betrieb und einer längeren Lebensdauer führen. Die Geräte von Violumas vom März 2025 nutzten ähnliche Kontakte für eine Steigerung des Strahlungsflusses um 35–50 % bei 275 nm und 265 nm. Die kommerzielle Einführung hängt von präzisen Mg- und Si-Dotierungskontrollen in MOCVD-Kammern ab, ein Hindernis, das Reaktorlieferanten bis 2028 lösen wollen.

Für UVC optimierte strukturierte Saphirsubstrate

In Saphir geätzte Nanostrukturen mindern die Totalreflexion und reduzieren die Versetzungsdichte auf 1,8 × 10⁶ cm⁻², was die externe Quanteneffizienz um bis zu 57,3 % steigert. Hybride konisch-hemisphärische Motive entspannen die Gitterverspannung während des AlGaN-Wachstums und verbessern die Extraktion tiefer UV-Photonen. Obwohl die Strukturierung die Substratkosten um 20–30 % erhöht, akzeptieren LED-Hersteller den Aufpreis, da die optische Leistung die Stückliste in kompakten Modulen direkt beeinflusst. Stanley Electrics vertikal integrierte 265-nm-Linie veranschaulicht den Schritt zu hausinternen strukturierten Substraten, um sich durch Leistung zu differenzieren. Der Trend steigert die langfristige Nachfrage nach hochwertigen strukturierten Wafern im AlGaN Deep-UV LED Epitaxial Wafer Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe USD/W-Ausgangskosten im Vergleich zu Quecksilberdampflampen | -2.5% | Global, ausgeprägt bei kommunalen und industriellen Nachrüstungen | Kurzfristig (≤ 2 Jahre) |

| Niedrige externe Quanteneffizienz bei 250–270 nm | -1.8% | Global, beeinflusst alle Tief-UV-Segmente | Mittelfristig (2–4 Jahre) |

| Thermische Managementgrenzen von Flip-Chip-Layouts | -1.1% | Global, Schwerpunkt auf Hochleistungsarrays | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von AlN-Massivsubstraten | -0.9% | Versorgung konzentriert in den Vereinigten Staaten und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe USD/W-Ausgangskosten im Vergleich zu Quecksilberdampflampen

Bei Leistungen im Megawatt-Bereich kosten UV-C-LED-Systeme immer noch zwei- bis viermal mehr pro Watt als herkömmliche Quecksilberdampflampen, was die Amortisationszeit bei budgetbeschränkten Versorgungsunternehmen auf über sieben Jahre verlängert. Epitaxialwaferkosten machen fast die Hälfte der Gerätekosten aus, sodass jeder inkrementelle Gewinn bei der externen Quanteneffizienz die Modulpreise direkt senkt. Nichias 280-nm-Gerät vom Dezember 2024 erreichte eine Wandsteckdoseneffizienz von 7,4 %, ist jedoch weiterhin auf Premium-Desinfektionsnischen ausgerichtet, was die Lücke zur massenhaften kommunalen Einführung verdeutlicht.[3]Nichia Corporation, „Quecksilberfreies UV-Desinfektionsprojekt”, NICHIA.CO.JP Versorgungsunternehmen in der Asien-Pazifik-Region, die mit engen Margen arbeiten, verschieben groß angelegte Umstellungen, bis die Waferpreise sinken oder Subventionen verfügbar werden. Das Hemmnis ist daher kurzfristig am stärksten für den AlGaN Deep-UV LED Epitaxial Wafer Markt ausgeprägt.

Niedrige externe Quanteneffizienz bei 250–270 nm

Produktions-LEDs unterhalb von 270 nm weisen häufig externe Quanteneffizienzen unter 4 % auf – eine Obergrenze, die durch hohe Mg-Aktivierungsenergien, Fadenversetzungen und optische Modenpolarisation bedingt ist. Während Labore bei 275 nm auf optimierten AlN-Vorlagen 10 % berichteten, bleibt die Reproduzierbarkeit auf Hochdurchsatzreaktoren schwer erreichbar. Degradation verschärft das Hindernis, wobei Wasserstoffmigration und Punktdefekte nach 10.000 Stunden zu einem Lichtstromabfall von 30 % führen. Violumas' 3-PAD-Wärmedesign verlangsamt den Verfall, kann aber grundlegende Grenzen der externen Quanteneffizienz nicht ausgleichen. Bis Serienlinien die Schwelle von 8–10 % überschreiten, werden LED-Module auf Anwendungsfälle beschränkt bleiben, bei denen Quecksilberbeschränkungen oder Formfaktorzwänge die Kosten überwiegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substratplattform: Effizienzgewinne treiben die AlN-Einführung voran

Der AlGaN Deep-UV LED Epitaxial Wafer Markt, der Saphir zugerechnet wird, erreichte im Jahr 2025 0,23 Milliarden USD und entsprach einem Anteil von 58,19 %, während AlN-Vorlagen voraussichtlich mit einer CAGR von 13,28 % wachsen und ihren Umsatzbeitrag bis 2031 auf mehr als 0,26 Milliarden USD steigern werden. Saphirs Dominanz beruht auf einer ausgereiften Versorgung, Reaktorrezepten und günstigen Preisen, doch seine hohe Fadenversetzungsdichte unterdrückt die Tief-UV-Effizienz. Das gitterangepasste Wachstum von AlN senkt die Defektdichte unter 10⁶ cm⁻² und liefert konsistente Verbesserungen der externen Quanteneffizienz von 20–30 %. HexaTechs Einführung von 3-Zoll-AlN im Februar 2026 und Crystal IS' Erreichung von 99 % nutzbarer Fläche auf 100-mm-Wafern im Juni 2024 signalisieren den Hochskalierungsimpuls.

Die Migration verläuft über Wellenlängen hinweg ungleichmäßig. UV-A- und UV-B-Geräte behalten Saphir bei, da ihr geringerer Aluminiumgehalt Defekte toleriert, während UV-C unterhalb von 270 nm zunehmend AlN-Vorlagen erfordert, um nutzbare Leistungsniveaus zu erreichen. Kostenunterschiede verringern sich, da Waferhersteller 150-mm-AlN-Linien vorbereiten, die einen um 30 % niedrigeren Kostenaufwand pro Chip als heutige 100-mm-Rohlinge versprechen. Der Erfolg wird die Beschaffungsstrategien im gesamten AlGaN Deep-UV LED Epitaxial Wafer Markt neu kalibrieren, wobei vertikal integrierte Akteure das AlN-Wachstum internalisieren, um geistiges Eigentum und Margen zu schützen.

Nach Wellenlängenband: UV-C führt die Wachstumskurve an

UV-C-Wafer generierten im Jahr 2025 einen Umsatz von 46,14 % bzw. 0,18 Milliarden USD und beschleunigen sich mit einer CAGR von 13,86 %. Ihr keimtötendes Maximum bei 265 nm entspricht den Standards für Wasser-, Luft- und Oberflächensterilisation. Nichias Hochlauf der Massenproduktion von 280-nm-Chips, die bei 700 mA 263 mW liefern, unterstreicht die kommerzielle Reife. UV-A zielt auf Härtung und Fälschungserkennung ab und genießt eine höhere externe Quanteneffizienz über 35 %, aber ein langsameres Mengenwachstum aufgrund des reifen Lampenwettbewerbs. UV-B unterstützt dermatologische Therapie und Gartenbau; regulatorische Genehmigungen schränken die Skalierung ein, doch Premium-Preise gleichen geringere Stückzahlen aus.

Fern-UVC unterhalb von 240 nm bleibt ein Forschungs- und Entwicklungsgebiet. Silanna UV entwickelte 233-nm-Geräte, die die Strahlungsintensität auf 2 mW/sr verdoppeln, was auf eine künftige Desinfektion in bewohnten Räumen hindeutet. Aluminiumanteile über 60 % erhöhen jedoch Verspannung und Defektempfindlichkeit und behindern die Ausbeute. Insgesamt spiegelt die Wellenlängensegmentierung den Anwendungsbedarf wider: Desinfektion treibt die UV-C-Nachfrage an, während Industriesensoren Nischen-Fern-UVC-Volumina vorantreiben, was gemeinsam die Designspezifikationen im AlGaN Deep-UV LED Epitaxial Wafer Markt prägt.

Nach Waferdurchmesser: Übergang zu 200 mm gewinnt an Fahrt

Wafer bis zu 100 mm hielten im Jahr 2025 einen Anteil von 72,31 %, entsprechend 0,28 Milliarden USD, doch 200-mm-Rohlinge verfolgen bis 2031 eine CAGR von 13,91 %. Die Verteilung der Epitaxialkosten auf 8- bis 10-mal mehr Chips senkt die Kosten pro Chip unter Annahmen der Ausbeute-Parität um bis zu 50 %. Reaktorlieferanten liefern nun Mehrwafer-Werkzeuge, die drei 200-mm-Substrate pro Lauf verarbeiten können und damit den Reinraumablauf von Halbleiterfabriken abbilden. Frühe 200-mm-Saphirlose berichten von Ausbeuten, die 10–15 Prozentpunkte unter denen von 100-mm-Losen liegen, was unmittelbare Einsparungen dämpft, doch die Prozesskurven spiegeln historische GaN-auf-Si-Hochläufe wider und sollen bis 2028 konvergieren.

AlN bleibt auf 100 mm beschränkt, was UV-C-Hersteller einschränkt, die eine Unterdrückung der Versetzungsdichte benötigen. Folglich befinden sich die ersten 200-mm-Anwender in UV-A- und UV-B-Portfolios oder gemischten Materialstapeln, die Defektniveaus tolerieren. Da AlN-Lieferanten auf 150 mm skalieren, entsteht ein hybrider Migrationspfad. Gerätehersteller mindern das Risiko, indem sie sowohl 150-mm-AlN als auch 200-mm-Saphir qualifizieren, die Versorgung flexibel halten und gleichzeitig Kostenbenchmarks verfolgen, die für die AlGaN Deep-UV LED Epitaxial Wafer Branche zentral sind.

Nach Anwendung: Medizingeräte beschleunigen sich

Wasser- und Luftdesinfektionsmodule generierten im Jahr 2025 41,29 % des Umsatzes und nutzten dabei kompakte LED-Arrays in Wohnunterputzeinheiten und HVAC-Nachrüstungen. Medizin- und Gesundheitsgeräte werden zwar von einer kleineren Basis aus die schnellste CAGR von 13,98 % verzeichnen, da Chirurgieinstrumentenschränke und Raumreiniger regulatorische Zulassungen erhalten. Veröffentlichte klinische Studien, die eine 99,9-prozentige Erregerreduktion in Operationssälen dokumentieren, treiben Beschaffungsbudgets an, insbesondere in Nordamerika. Die Oberflächensterilisation für Lebensmittelverarbeitungsförderanlagen folgt, wobei LED-Sofortstart-Systeme Heißkathodenlampen ersetzen und das Risiko einer Quecksilberkontamination eliminieren.

Industrie- und Analyseinstrumente erzielen hohe Margen pro Wafer und erfordern enge Wellenlängentoleranzwerte für die Spektroskopie. Violumas' ultraschmale 10-Grad-Strahlenoptik veranschaulicht die Anpassung, die Premium-Preise rechtfertigt. Obwohl solche Geräte weniger Wafer verbrauchen, treiben ihre strengen Spezifikationen die Material- und Epitaxialprozesssteuerung voran und fördern Technologien, die später in Massenmarktsegmente diffundieren und Innovationszyklen im gesamten AlGaN Deep-UV LED Epitaxial Wafer Markt stärken.

Geografische Analyse

Die Asien-Pazifik-Region generierte im Jahr 2025 0,22 Milliarden USD an AlGaN Deep-UV LED Epitaxial Wafer Umsatz und entsprach damit 55,83 % der globalen Nachfrage, hauptsächlich weil vertikal integrierte japanische und südkoreanische Lieferanten das Substratwachstum, die Epitaxie und die Gerätegehäusung kontrollieren. Japanische Hersteller wie Nichia und Nikkiso nutzen jahrzehntelanges MOCVD-Know-how, während südkoreanische Unternehmen umfangreiche Patentportfolios nutzen, um langfristige Verträge mit Herstellern von Konsumgüterelektronik und Wasseraufbereitungsanlagen zu sichern. Chinas inländische Halbleiterstrategie injiziert ebenfalls Kapital in Verbindungshalbleiterlinien, doch Exportkontrollen für MOCVD-Werkzeuge und Vorläufergase verzögern weiterhin Volumenanläufe für leistungsstarke UV-C-Wafer. Die Region profitiert zudem von staatlichen Anreizen, die strukturierte Saphir- und AlN-Substrate subventionieren und Fertigungsanlagen einen unmittelbaren Kostenvorteil gegenüber ausländischen Konkurrenten verschaffen. Infolgedessen bleibt die Asien-Pazifik-Region bis mindestens 2028 das primäre Fertigungszentrum für den AlGaN Deep-UV LED Epitaxial Wafer Markt.

Nordamerika verzeichnete im Jahr 2025 einen Umsatz von 0,09 Milliarden USD und ist bis 2031 auf eine CAGR von 12,93 % ausgerichtet, da der CHIPS Act Mittel für neue AlN-Substratanlagen, Reaktorinstallationen und Backend-Verpackungslinien bereitstellt. Inländische Käufer in der Medizin- und Luft- und Raumfahrtbranche fordern hochzuverlässige UV-C-Geräte, die die Sicherheitskriterien der FDA und der IEC erfüllen, und fördern damit die lokale Beschaffung zur Reduzierung des Lieferkettenrisikos. Mehrere US-amerikanische Fertigungsanlagen rüsten 200-mm-MOCVD-Reaktoren nach, die von GaN-Leistungsgerätelinien übernommen wurden, was Qualifizierungszeitpläne beschleunigt und die Kosten pro Chip senkt. Forschungsuniversitäten und nationale Labore bieten Messtechnikunterstützung für die Entwicklung von Tunnelübergängen und Fern-UVC und speisen eine Pipeline proprietärer Prozessrezepte. Diese Ökosystemausrichtung positioniert Nordamerika als den am schnellsten wachsenden regionalen Käufer von hochspezifizierten Wafern im Prognosezeitraum.

Europa hat einen kleineren Anteil, profitiert jedoch von strengen Quecksilberdampflampenverboten, die Festkörpernachrüstungen in kommunalen Wasseranlagen vorantreiben. Deutschland und Frankreich unterstützen Verbundhalbleiter-Pilotlinien durch nationale Innovationsfonds, doch fragmentierte Wertschöpfungsketten begrenzen Skaleneffekte. Die Nachfrage im Rest der Welt, die den Nahen Osten, Afrika und Lateinamerika umfasst, bleibt im Entstehen begriffen und wird durch begrenzte lokale Fertigung und die Abhängigkeit von importierten Modulen eingeschränkt. Entsalzungsprojekte am Persischen Golf und tragbare Desinfektionsgeräte in Südamerika entwickeln sich jedoch zu frühen Anwendern, sobald sich die Kostenparität verbessert. Da staatliche Programme weltweit die inländische Waferproduktion fördern, intensiviert sich die regionale Spezialisierung und verändert die Handelsmuster im AlGaN Deep-UV LED Epitaxial Wafer Markt.

Wettbewerbslandschaft

Der AlGaN Deep-UV LED Epitaxial Wafer Markt ist mäßig konzentriert, wobei fünf japanische und südkoreanische Marktführer etwa 70 % der installierten Kapazität ausmachen und ihre Positionen durch vertikale Integration und umfangreiche Patentportfolios verteidigen. Nichia, Nikkiso, Seoul Viosys, Stanley Electric und Nitride Semiconductors liefern strukturierte Substrate, MOCVD-Prozesse und verpackte LEDs von einzelnen Standorten aus, was eine enge Ausbeute-Kontrolle und eine schnelle Iteration von Tunnelübergangsdesigns ermöglicht. Ihr Umfang sichert günstige Preise für Saphir und hochreines Ammoniak und verschafft ihnen einen strukturellen Kostenvorteil gegenüber kleineren Herausforderern.

Aufstrebende Akteure konzentrieren sich auf Nischenbereiche, um den Stärken der etablierten Anbieter auszuweichen. Silanna UV zielt auf Fern-UVC-Wellenlängen unterhalb von 240 nm mit hermetischen Gehäusen ab, die für die Luftreinigung in bewohnten Räumen geeignet sind, während Violumas sich auf ultraschmale Strahlenoptik für Spektroskopie und faseroptisch gekoppelte Instrumente konzentriert. Crystal IS und HexaTech integrieren die AlN-Substratproduktion vertikal, erfassen Margen und mindern Versorgungsengpässe, die viele fablose Gerätehersteller behindern. US-amerikanische und europäische Start-ups kooperieren häufig mit inländischen Universitäten, um Pilotreaktoren zu teilen und die Qualifizierung ohne hohen Kapitaleinsatz zu beschleunigen.

Patentbarrieren bleiben formidabel, insbesondere rund um Violeds Oberflächenbehandlungen und transparente Tunnelübergangskontakte. Neue Marktteilnehmer betonen daher proprietäres Substrat-Engineering oder spezialisierte Verpackung anstelle von Frontalangriffen auf Kern-LED-Architekturen. Staatliche Beschaffungspräferenzen für lokal hergestellte Halbleiterkomponenten fragmentieren den Wettbewerb weiter entlang geografischer Linien und erhöhen die Bedeutung regionaler Fertigungsstandorte. Insgesamt halten diese Dynamiken einen Markt aufrecht, in dem Führerschaft sowohl auf technologischer Differenzierung als auch auf strategischer Kontrolle kritischer Materialien beruht, sodass kein einzelnes Unternehmen eine überwältigende Dominanz im AlGaN Deep-UV LED Epitaxial Wafer Markt erlangt.

Marktführer im AlGaN Deep-UV LED Epitaxial Wafer Bereich

Nitride Semiconductors Co., Ltd.

Seoul Viosys Co., Ltd.

Nichia Corporation

Crystal IS, Inc.

Sensor Electronic Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: HexaTech brachte 3-Zoll-AlN-Substrate auf den Markt und bestätigte einen beschleunigten Weg zur 100-mm-Produktion mit Defektdichten unter 1 × 10⁶ cm⁻².

- März 2026: Violumas veröffentlichte LEDs der nächsten Generation bei 255 nm, 265 nm und 275 nm in SMD- und COB-Formaten und steigerte den Strahlungsfluss um bis zu 30 % gegenüber früheren Bauteilen.

- Januar 2026: Violumas präsentierte auf der Photonics West ein vollständiges UV-LED-Sortiment und zeigte eine Vorschau auf eine aufgerüstete 3535-Serie mit 10-Grad-Strahlenoptik, die für das zweite Quartal 2026 geplant ist.

- September 2025: Silanna UV stellte die SF2 Fern-UVC-LED bei 233 nm vor, verdoppelte die Strahlungsintensität und lieferte hermetisch versiegelte TO-39-Gehäuse.

Globaler AlGaN Deep-UV LED Epitaxial Wafer Marktbericht – Umfang

Der AlGaN Deep-UV LED Epitaxial Wafer Marktbericht ist segmentiert nach Substratplattform (Saphir, AlN-Vorlage, Siliziumkarbid (SiC), andere Substratplattformen), Wellenlängenband (UV-A (315–400 nm), UV-B (280–315 nm), UV-C (200–280 nm)), Waferdurchmesser (bis zu 100 mm, 150 mm, 200 mm und darüber), Anwendung (Wasser- und Luftdesinfektion, Oberflächensterilisation, Medizin- und Gesundheitsgeräte, Industrie- und Analyseinstrumente) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Saphir |

| AlN-Vorlage |

| Siliziumkarbid (SiC) |

| Andere Substratplattformen |

| UV-A (315–400 nm) |

| UV-B (280–315 nm) |

| UV-C (200–280 nm) |

| Bis zu 100 mm |

| 150 mm |

| 200 mm und darüber |

| Wasser- und Luftdesinfektion |

| Oberflächensterilisation |

| Medizin- und Gesundheitsgeräte |

| Industrie- und Analyseinstrumente |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Rest der Welt |

| Nach Substratplattform | Saphir |

| AlN-Vorlage | |

| Siliziumkarbid (SiC) | |

| Andere Substratplattformen | |

| Nach Wellenlängenband | UV-A (315–400 nm) |

| UV-B (280–315 nm) | |

| UV-C (200–280 nm) | |

| Nach Waferdurchmesser | Bis zu 100 mm |

| 150 mm | |

| 200 mm und darüber | |

| Nach Anwendung | Wasser- und Luftdesinfektion |

| Oberflächensterilisation | |

| Medizin- und Gesundheitsgeräte | |

| Industrie- und Analyseinstrumente | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Rest der Welt |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der AlGaN Deep-UV LED Epitaxial Wafer Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 0,81 Milliarden USD erreichen und dabei von 2026 bis 2031 mit einer CAGR von 12,67 % wachsen.

Welche Substratplattform wächst am schnellsten?

AlN-Vorlagen verzeichnen das schnellste Wachstum mit einer CAGR von 13,28 %, begünstigt durch niedrigere Versetzungsdichten, die die Effizienz steigern.

Warum übertreffen UV-C-Wafer das Wachstum von UV-A- und UV-B-Wafern?

Quecksilberdampflampenverbote und die steigende Nachfrage nach keimtötender Desinfektion treiben UV-C-Wafer voran und führen bis 2031 zu einer CAGR von 13,86 %.

Wie wirkt sich der Waferdurchmesser auf die Kosten aus?

Der Wechsel von 100 mm auf 200 mm verteilt die Epitaxialkosten auf mehr Chips und kann die Kosten pro Chip halbieren, sobald die Ausbeuten konvergieren.

Welche Region wird der am schnellsten wachsende Käufer von Tief-UV-Wafern sein?

Nordamerika führt beim Wachstum mit einer prognostizierten CAGR von 12,93 %, da CHIPS-Act-Anreize lokale Substrat- und Epitaxielinien finanzieren.

Was ist das wichtigste technische Hindernis für eine breitere Einführung?

Die niedrige externe Quanteneffizienz unterhalb von 270 nm hält die Kosten pro Watt hoch und begrenzt die Durchdringung in großen Industriesystemen.

Seite zuletzt aktualisiert am: