GaN-basierter LED-Epitaxialwafer-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

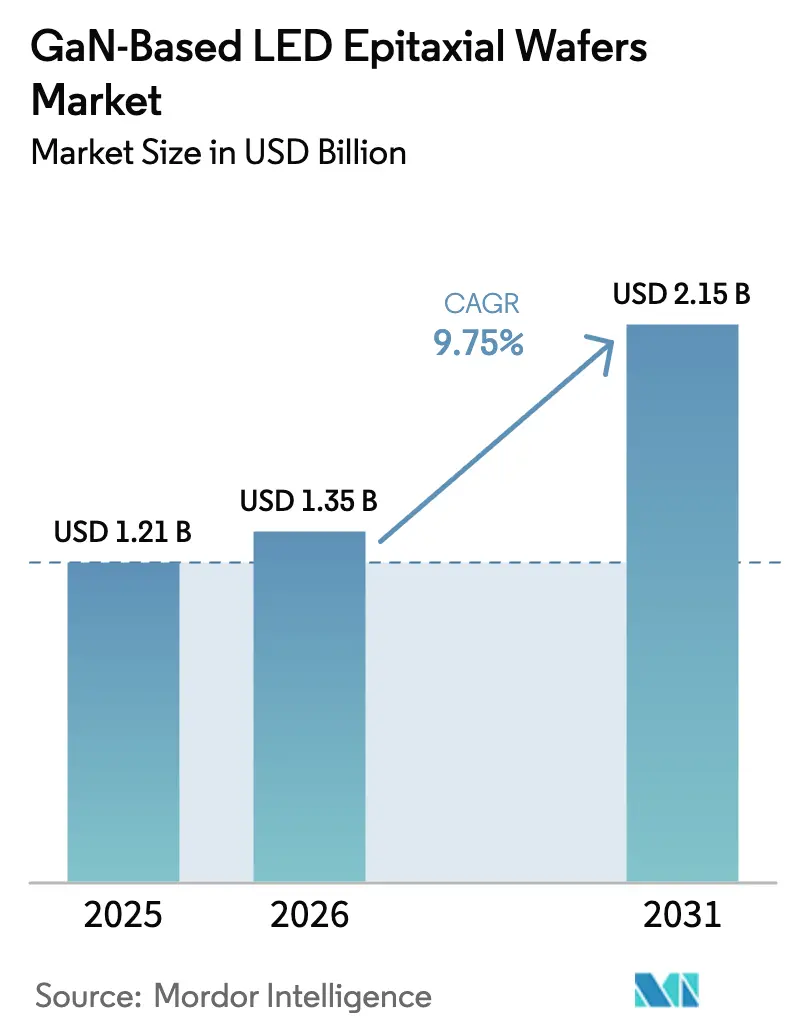

| Marktgröße (2026) | 1.35 Milliarden US-Dollar |

| Marktgröße (2031) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GaN-basierter LED-Epitaxialwafer-Markt Analyse von Mordor Intelligence

Die Marktgröße für GaN-basierte LED-Epitaxialwafer wird voraussichtlich von 1,35 Milliarden USD im Jahr 2026 auf 2,15 Milliarden USD bis 2031 steigen, mit einer CAGR von 9,75 % über den Zeitraum 2026–2031. Die Nachfrage steigt, da metallorganische chemische Gasphasenabscheidungsplattformen reifen, die Einführung von Mini-LED- und Mikro-LED-Displays beschleunigt wird und der LED-Anteil in Elektrofahrzeugscheinwerfern zunimmt. Lieferanten verlagern ihre Kapazitäten von handelsüblichen Allgemeinbeleuchtungswafern hin zu hochwertigen optoelektronischen, Sensor- und Automobilsubstraten mit strengeren Wellenlängengleichmäßigkeits- und Defektspezifikationen. Gerätehersteller erschließen Kostenvorteile bei 200-mm- und 300-mm-Formaten, während vertikal integrierte Akteure im asiatisch-pazifischen Raum die Kontrolle über das Kristallwachstum vorgelagert und die Verpackung nachgelagert nutzen, um Entwicklungszyklen zu verkürzen.

Wichtigste Erkenntnisse des Berichts

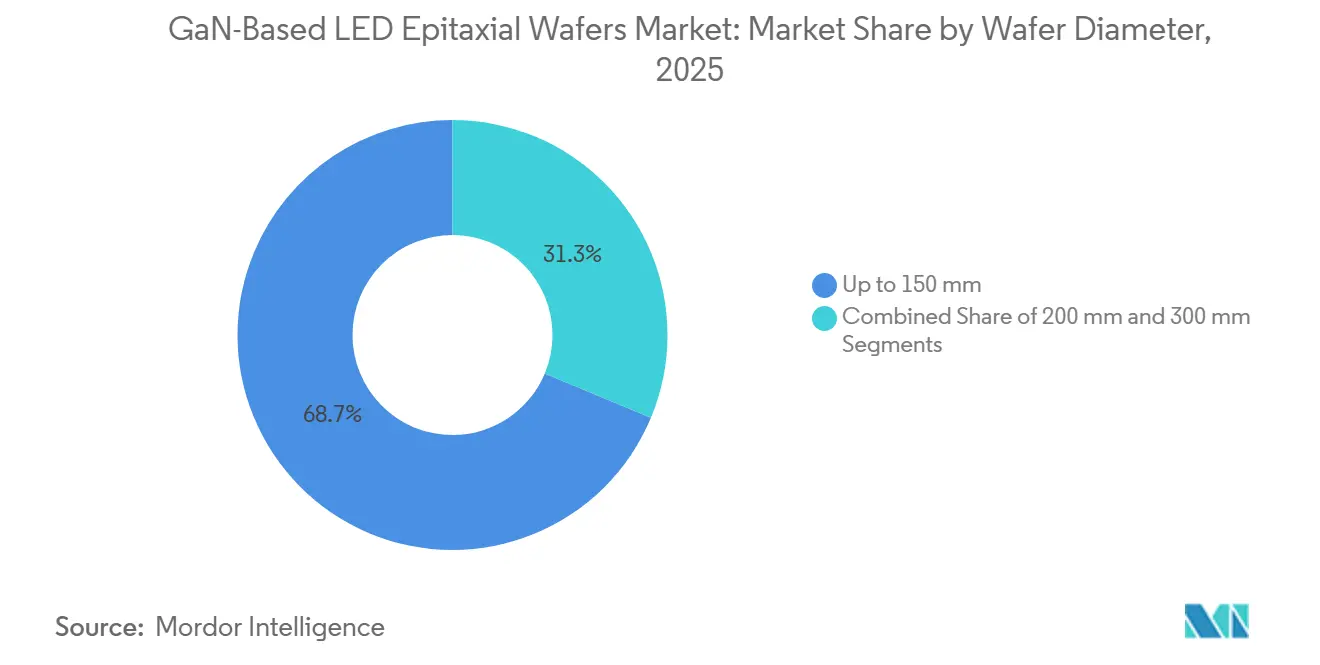

- Nach Waferdurchmesser führten Formate bis zu 150 mm mit einem Umsatzanteil von 68,71 % im Jahr 2025, während 300-mm-Plattformen voraussichtlich bis 2031 mit einer CAGR von 10,89 % wachsen werden.

- Nach Halbleiterbauelementtyp hielt die Optoelektronik im Jahr 2025 einen Marktanteil von 44,28 % am GaN-basierten LED-Epitaxialwafer-Markt; Sensoren werden voraussichtlich bis 2031 mit einer CAGR von 10,97 % wachsen.

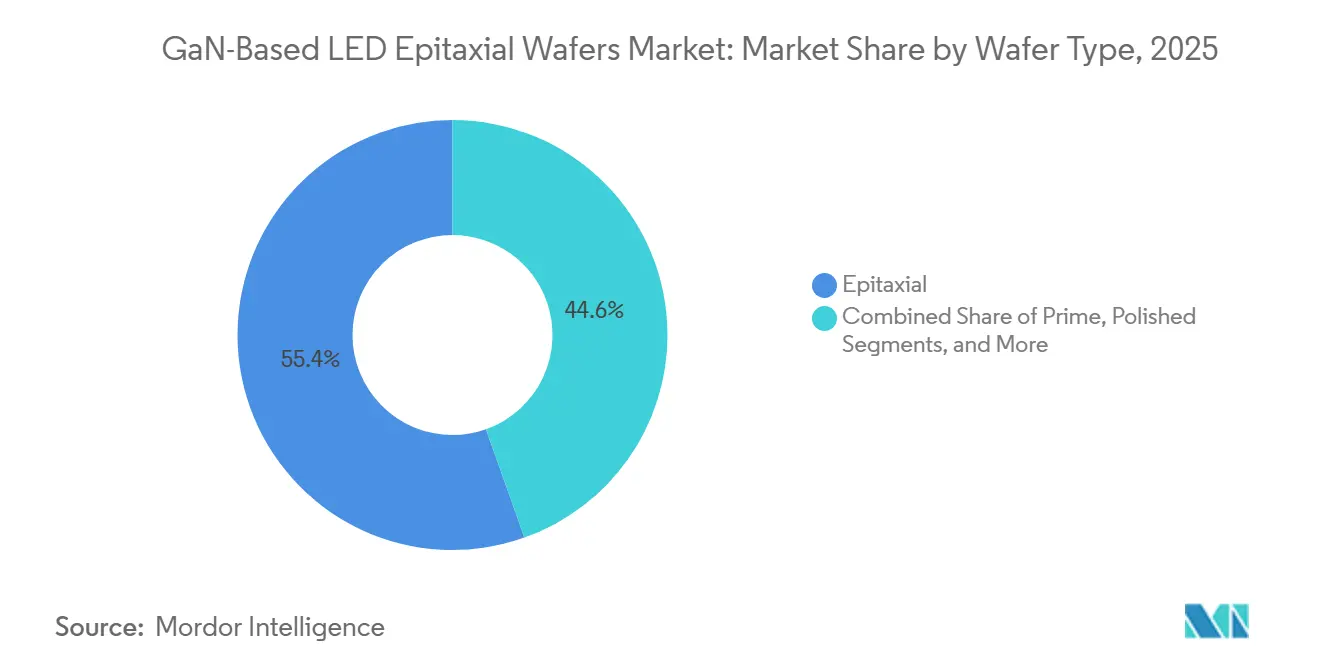

- Nach Wafertyp machten Epitaxialsubstrate im Jahr 2025 55,43 % der Marktgröße für GaN-basierte LED-Epitaxialwafer aus, während Silizium-auf-Isolator bis 2031 voraussichtlich um 10,55 % wachsen wird.

- Nach Endnutzer entfiel im Jahr 2025 ein Umsatzanteil von 41,49 % auf die Unterhaltungselektronik; Automobilanwendungen sind für eine CAGR von 10,68 % zwischen 2026 und 2031 positioniert.

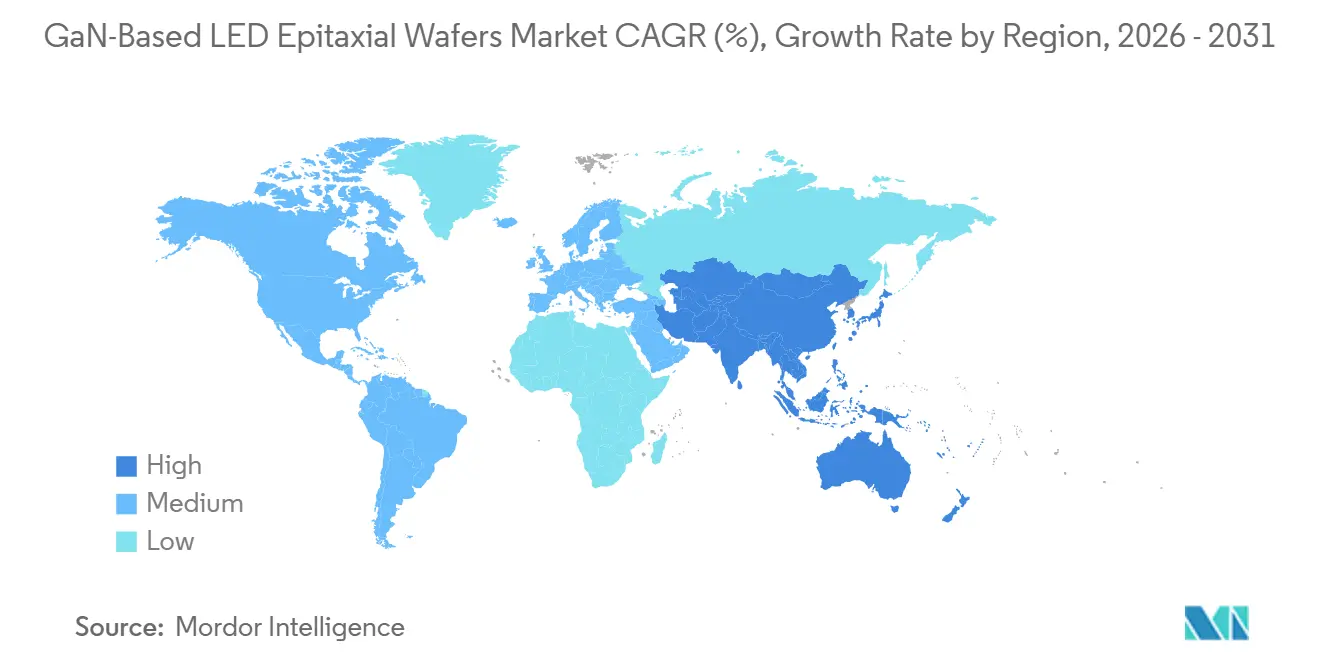

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 56,27 % der Marktgröße für GaN-basierte LED-Epitaxialwafer auf den asiatisch-pazifischen Raum, der bis 2031 voraussichtlich mit einer CAGR von 10,73 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum GaN-basierten LED-Epitaxialwafer-Markt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Durchdringung von Mini- und Mikro-LED-Displays | +2.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum (Taiwan, China, Südkorea) und selektiven Premiumsegmenten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Produktion von Elektrofahrzeugscheinwerfern | +2.1% | Global, angeführt von den Elektrofahrzeugmärkten in Europa und China, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für Festkörperbeleuchtungsprogramme | +1.5% | Nordamerika, Europa und ausgewählte asiatisch-pazifische Märkte (Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Nutzung freistehender GaN-Substrate zur Defektreduzierung | +1.2% | Global, frühe Einführung in Forschungs- und Entwicklungszentren in Japan und Nordamerika, Skalierung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Au-freier, Cu-basierter Metallisierung zur Kostensenkung | +0.9% | Global, mit schnellerer Einführung in der kostenempfindlichen Fertigung in China und Taiwan | Mittelfristig (2–4 Jahre) |

| Vor-Ort-Nachwachstumstechniken zur Ermöglichung vertikaler LEDs | +0.7% | Asiatisch-pazifischer Kernraum (Taiwan, Japan), Nischeneinführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Durchdringung von Mini- und Mikro-LED-Displays

Displayhersteller beschleunigen Mini-LED- und Mikro-LED-Programme, um OLED-Einbrennbeschränkungen zu überwinden und eine höhere Spitzenhelligkeit zu erzielen, was die Nachfrage nach Wafern mit einer Wellenlängengleichmäßigkeit unter 5 nm bei 200-mm- und 300-mm-Durchmessern antreibt. Ennostar kündigte eine 200-mm-GaN-auf-Si-Initiative mit ALLOS Semiconductors an, die auf tragbare Bildschirme mit mehr als 2.000 PPI abzielt.[1]Ennostar, "Ennostar und ALLOS kooperieren bei der 200-mm-Mikro-LED-Epitaxie," ennostar.com Apple hat 334 Millionen USD mit AU Optronics und Epistar im Hsinchu Science Park investiert, um eine vertikal integrierte Epitaxialversorgung für zukünftige tragbare Displays zu sichern. Die Übertragung auf den Automobilbereich zeigt sich im EVIYOS HD25-Modul von ams OSRAM, das in den NIO ET9 integriert ist und 25.600 Mikro-LED-Pixel enthält sowie eine displaygradige Epitaxie für eine 500-m-Projektion erfordert.

Ausweitung der Produktion von Elektrofahrzeugscheinwerfern

Elektrofahrzeughersteller spezifizieren adaptive Scheinwerfer mit mehr als 10.000 Pixeln, was defektarme, hochhelle Wafer erfordert, die strengen AEC-Q-Zyklen standhalten. Der EVIYOS HD25 erhöht die Projektionsdistanz von 400 m auf 500 m und steigert die Abblendlichtleuchtdichte um 50 % für das Fahren bei mittlerer Geschwindigkeit, was den erforderlichen Leistungssprung bei Wafern verdeutlicht.[2]ams OSRAM, "EVIYOS HD25 Intelligentes Scheinwerfermodul," ams-osram.com Premium-Elektrofahrzeuge enthalten nun mehr als 100 LED-Pakete, von denen jedes Epitaxialmaterial bezieht, das eine chromatische Stabilität über weite Temperaturschwankungen hinweg aufrechterhalten muss.

Staatliche Subventionen für Festkörperbeleuchtungsprogramme

Die Initiative für die nächste Generation der Beleuchtung des Energieministeriums der Vereinigten Staaten finanziert die Forschung zur GaN-Epitaxialgleichmäßigkeit und Pilotlinien-Werkzeuge, wodurch das Risiko für neuartige Substrate und Metrologie gesenkt wird. Ergänzende europäische Effizienzvorschriften schaffen die Altbeleuchtung ab und treiben fortschrittliche LED-Module in kommunale und gewerbliche Nachrüstungen. Die Kombination aus direkten Subventionen für Fertigungskapazitäten und indirekter Nachfragestimulierung durch Effizienzvorschriften verkürzt den Einführungszeitraum für fortschrittliche Epitaxialprozesse und ermöglicht es Lieferanten, MOCVD-Werkzeuginvestitionen über größere Produktionsvolumina zu amortisieren.

Aufkommende Nutzung freistehender GaN-Substrate

Sumitomo Electric Industries, Ltd. hat 4-Zoll- und 6-Zoll-freistehende GaN-Wafer mittels QF-HVPE kommerzialisiert und dabei Versetzungsdichten unter 10^6 cm-2 in vertikalen LEDs und Leistungsbauelementen erreicht. AIXTRONs vertikale HVPE-Reaktoren demonstrierten Wachstumsraten von mehr als 100 µm/h und überwanden damit historische Durchsatzbeschränkungen. Eine geringere Defektivität erhöht direkt die Mikro-LED-Transferausbeuten und verlängert die Lebensdauer von Hochleistungsbauelementen, was langfristige Kostenentlastung trotz höherer Substratkosten bietet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive MOCVD-Werkzeugaufrüstungen | -1.8% | Global, besonders ausgeprägt in aufstrebenden Fertigungsregionen ohne abgeschriebene Anlagenbestände | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei hochreinen Saphirblöcken | -1.3% | Global, mit ausgeprägten Auswirkungen im asiatisch-pazifischen Raum aufgrund der Konzentration von Saphirlieferanten | Kurzfristig (≤ 2 Jahre) |

| Thermische Managementherausforderungen bei 300-mm-Plattformen | -0.9% | Global, insbesondere in nordamerikanischen und europäischen Gießereien, die 300-mm-GaN-auf-Si skalieren | Mittelfristig (2–4 Jahre) |

| IP-Fragmentierung rund um gemusterte Saphirsubstrate | -0.6% | Global, mit Rechtsstreitigkeiten konzentriert in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive MOCVD-Werkzeugaufrüstungen

Modernste 300-mm-GaN-Reaktoren kosten mehr als 5 Millionen USD pro Stück, während vollständige Produktionscluster acht bis zehn Werkzeuge plus In-situ-Metrologie und Robotik erfordern. Veeco Instruments Inc. erwartet, dass seine Propel300-Umsätze im Jahr 2026 80 Millionen USD erreichen werden, was bedeutet, dass nur eine Handvoll Fertigungsbetriebe derzeit solches Kapital aufnehmen kann.[3]Veeco Instruments, "Q3 2025 Ergebnispräsentation," veeco.com Kleinere Epitaxialwafer-Lieferanten stehen vor einem strategischen Dilemma: Ältere 150-mm- und 200-mm-MOCVD-Werkzeuge sind vollständig abgeschrieben und können Wafer zu wettbewerbsfähigen Barkosten produzieren, aber diese Plattformen können nicht mit der Chip-pro-Wafer-Wirtschaftlichkeit von 300-mm-Formaten mithalten, was das Risiko einer Margenkompression birgt, wenn große Gießereien skalieren.

Versorgungsvolatilität bei hochreinen Saphirblöcken

Saphirsubstratkosten machen 15 % bis 25 % der gesamten Epitaxialwafer-Herstellungskosten in 150-mm-Formaten aus, und Preisspitzen von 20 % bis 30 % während Versorgungsengpässen können die Bruttomargen für Waferlieferanten ohne langfristige Festpreisverträge mit Substratlieferanten erodieren. Die Konzentration der Saphirblockproduktion bei einer begrenzten Anzahl von Lieferanten im asiatisch-pazifischen Raum und in Osteuropa schafft einzelne Ausfallpunkte; geopolitische Spannungen, Exportbeschränkungen oder Naturkatastrophen, die wichtige Produktionsstandorte betreffen, können die Vorlaufzeiten von den typischen 8 bis 12 Wochen auf 16 Wochen oder länger verlängern. Gemusterte Saphirsubstrate stehen vor engeren Kapazitäten, da nur ausgewählte Anbieter Reinräume in Lithografiequalität betreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Verlagerung hin zu größeren Formaten verändert die Kostenkurve

Wafer bis zu 150 mm machten 68,71 % des Umsatzes im Jahr 2025 aus, was die veralteten MOCVD-Flotten widerspiegelt, die während des Allgemeinbeleuchtungsbooms aufgebaut wurden. Die Marktgröße für GaN-basierte LED-Epitaxialwafer für 300-mm-Substrate wird voraussichtlich mit einer CAGR von 10,89 % wachsen, da Gießereien Chip-Anzahl-Wirtschaftlichkeit und Kompatibilität mit Silizium-CMOS-Linien anstreben. Mittelgroße 200-mm-Formate überbrücken die aktuelle Nachfrage nach Display-Hintergrundbeleuchtung, während 300-mm-Ökosysteme reifen, wie das Ennostar-ALLOS-Projekt für Mikro-LED-Wearables zeigt. Der 300-mm-Übergang ist am ausgeprägtesten in der Leistungs- und HF-Technik, wo die Co-Integration von GaN und CMOS-Treibern auf einem Wafer den Modulplatzbedarf und die Kosten reduziert. Größere Durchmesser verschärfen jedoch die thermische Ungleichmäßigkeit und erzwingen fortschrittliche Suszeptordesigns und Echtzeit-Pyrometrie.

Kostendynamiken wirken sich vorgelagert aus: Substratlieferanten müssen nun 300-mm-Saphir- und Siliziumwafer liefern, die strengere Ebenheits- und Oberflächenrauheitsspezifikationen erfüllen. Die Allianz von ROHM Semiconductor und TSMC vom Februar 2026 nutzt bestehende 300-mm-Reinraumanlagen zur gemeinsamen Entwicklung von GaN-Leistungsbauelementen und unterstreicht den Sog gemeinsamer Infrastruktur. Dennoch bedeuten die Kapitalintensität und langwierige Automobilqualifizierungen, dass eine weitverbreitete 300-mm-Einführung im Prognosezeitraum auf gut kapitalisierte Fertigungsbetriebe beschränkt bleiben wird.

Nach Halbleiterbauelementtyp: Sensoren holen gegenüber der Optoelektronik auf

Die Optoelektronik behielt im Jahr 2025 mit 44,28 % die Umsatzführerschaft, gestützt durch Mini-LED-Hintergrundbeleuchtungen und Allgemeinbeleuchtung, aber Sensoren werden voraussichtlich eine CAGR von 10,97 % verzeichnen, da sich oberflächenemittierende Laser mit vertikalem Resonator und LiDAR-Quellen verbreiten. Der Marktanteil für diskrete Leistungsbauelemente im GaN-basierten LED-Epitaxialwafer-Markt steigt langsamer, begrenzt durch kostenempfindliche Ladegerätanwendungen, die den Preis gegenüber der Defektdichte priorisieren.

Das schnelle Wachstum des Sensorsegments spiegelt die Konvergenz von Automobilsicherheitsvorschriften wider, die fortschrittliche Fahrerassistenzsysteme vorschreiben, und die Verbrauchernachfrage nach Gesichtserkennung und Augmented-Reality-Funktionen in Smartphones und Wearables. Das Mikrosegment, das mikroelektromechanische Systeme und photonische Bauelemente im Mikromaßstab umfasst, entwickelt sich zu einem Wildcard; während die aktuellen Volumina begrenzt sind, könnte das Potenzial von GaN-basierten Mikroresonatoren und photonischen integrierten Schaltkreisen zur Ermöglichung von Lichtdetektion und -entfernungsmessung im Chipmaßstab einen neuen Nachfragevektor für ultradefektarme Epitaxialwafer schaffen. Während die Optoelektronik wahrscheinlich dominant bleiben wird, verringert sich ihr Vorsprung, da die Sensornachfrage zunimmt.

Nach Wafertyp: Epitaxialsubstrate dominieren, SOI gewinnt an Dynamik

Epitaxialwafer machten 55,43 % des Umsatzes im Jahr 2025 aus, da sie direkt in LED-Chip-Fertigungsabläufe einfließen. Der GaN-basierte LED-Epitaxialwafer-Markt für Silizium-auf-Isolator ist für ein Wachstum von 10,55 % positioniert, angetrieben durch monolithische Mikro-LED-Architekturen, die GaN-Emitter auf CMOS-Rückebenen einbetten und den Bedarf an externen Treiber-ICs eliminieren. Prime- und polierte Wafer dienen als Ausgangssubstrate für die anschließende Epitaxialabscheidung, und ihr Anteil wird weitgehend durch die Wahl des Substratmaterials bestimmt; Saphir-Prime-Wafer dominieren für traditionelle LED-Anwendungen, während Silizium-Prime-Wafer in GaN-auf-Silizium-Leistungs- und HF-Märkten Marktanteile gewinnen.

Das Wachstum des Silizium-auf-Isolator-Segments ist mit der Entwicklung monolithischer Mikro-LED-Displays verbunden, bei denen GaN-Epitaxialschichten auf Silizium-CMOS-Rückebenen übertragen werden, die Pixeladressierung und Ansteuerschaltkreise bereitstellen. Spezielle sensorklassige Wafer erfordern präzises Bandlückenengineering für die Ultraviolett- oder Nahinfrarotdetektion. Lieferanten spezialisieren sich zunehmend auf enge Substrat-Epitaxial-Paarungen anstelle breiter Kataloge, was eine tiefere Prozessoptimierung ermöglicht, aber die Kapazitätsflexibilität reduziert.

Nach Endnutzer: Automobil entwickelt sich zum am schnellsten wachsenden Nachfragezentrum

Die Unterhaltungselektronik generierte im Jahr 2025 41,49 % des Umsatzes, einschließlich Mini-LED-Tablets, Smartphone-Blitzlichter und Smart-TV-Hintergrundbeleuchtungen. Der Automobilbereich wird voraussichtlich jährlich um 10,68 % wachsen, da adaptive Matrix-Scheinwerfer, Innenraumsensorik und Außensignalisierung die LED-Anzahl pro Fahrzeug erhöhen. Der GaN-basierte LED-Epitaxialwafer-Markt, der mit Premium-Elektrofahrzeugscheinwerfern verbunden ist, erzielt bereits Preisaufschläge, da die Erfüllung der AEC-Q-Zuverlässigkeit über 15 Jahre eine enge Wellenlängenbinning und ultrageringe Defektivität erfordert.

Industrielle Ultraviolett-Härtung, Gartenbau und Maschinenvision-Nischen expandieren stetig auf der Grundlage wellenlängenspezifischer LEDs, während Telekommunikationsanwendungen Wafer für 5G-HF-Verstärker kaufen, die eine hohe Linearität erfordern. Personal Computer und Server stellen ein reifes Segment dar, in dem Mini-LED-Hintergrundbeleuchtungen in Premium-Gaming-Monitore und professionelle Displays eindringen, aber das Wachstum wird durch die langsameren Erneuerungszyklen dieser Produktkategorien begrenzt. Der Automobilaufschwung stellt sowohl Volumen- als auch Margenvorteile für qualifizierte Lieferanten dar.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 56,27 % des Umsatzes und wird voraussichtlich mit einer CAGR von 10,73 % wachsen, gestützt durch Taiwans vertikal integrierte Cluster und Chinas subventionierte Kapazitätserweiterungen. Taiwanesische Unternehmen wie Epistar, Lextar Electronics Corporation und Ennostar Corporation arbeiten in enger Nähe zu Panelmonteuren und beschleunigen Feedbackschleifen, die für die Mikro-LED-Produktion entscheidend sind. Der chinesische Marktführer Sanan Optoelectronics Co., Ltd. skaliert aggressiv, unterstützt durch staatliche Anreize und die ausstehende Übernahme von Lumileds Holding B.V., die westliche Automobilkanäle erschließt.

Nordamerika und Europa tragen einen kleineren, aber strategisch wichtigen Teil der Nachfrage bei. Die Finanzierung durch das Energieministerium der Vereinigten Staaten kompensiert das Frühphasenrisiko für neuartige Epitaxialrouten, während europäische Automobilhersteller AEC-Q-qualifizierte Wafer für adaptive Scheinwerfer benötigen, was lokalen Lieferanten Spielraum für Premiumpreise gibt. Technologieflüsse verlaufen bidirektional, da europäische LED-Innovationen wie der EVIYOS von ams OSRAM in chinesischen Elektrofahrzeugen Anwendung finden und die globale Integration von Lieferketten unterstreichen.

Die Region Rest der Welt, einschließlich Südamerika, des Nahen Ostens und Afrikas, bleibt im Anfangsstadium und ist auf importierte LED-Module für Beleuchtung und Beschilderung angewiesen. Dennoch könnten staatliche Programme zur Förderung einheimischer Halbleiterkapazitäten die regionale Wafernachfrage langfristig steigern, insbesondere wenn Initiativen Verbindungshalbleiterbauelemente für Ziele im Bereich erneuerbare Energien oder Telekommunikationsinfrastruktur priorisieren.

Wettbewerbslandschaft

Der GaN-basierte LED-Epitaxialwafer-Markt ist mäßig konzentriert, wobei die fünf größten Lieferanten mehr als die Hälfte der globalen Kapazität ausmachen. Nichia Corporation schützt Premiumpreise durch robuste Patentportfolios und schloss im Oktober 2025 eine Kreuslizenz mit ams OSRAM ab, um das Rechtsstreitrisiko zu reduzieren und gleichzeitig die Produktbreite zu erweitern. Seoul Semiconductor Co., Ltd. differenziert sich durch paketfreie Wicop- und SunLike-Spektrum-LEDs und bedient Nischensegmente, die spektrale Gleichmäßigkeit schätzen. Der Kauf von Lumileds Holding B.V. durch Sanan Optoelectronics Co., Ltd. für 239 Millionen USD signalisiert einen Vorstoß in westliche Automobilkanäle unter Nutzung der AEC-Q-Zertifizierungen und des Patentbestands von Lumileds Holding B.V.

Geräteanbieter wie AIXTRON SE und Veeco Instruments Inc. schaffen Mehrwert, indem sie diese Übergänge ermöglichen; AIXTRONs vertikaler HVPE-Reaktor für freistehende GaN und Veeco Instruments Inc.s Propel300-Plattform für 300-mm-GaN-auf-Silizium sind Beispiele dafür, wie Werkzeuglieferanten die Wettbewerbslandschaft gestalten, indem sie bestimmen, welche Epitaxialarchitekturen kommerzielle Realisierbarkeit erreichen.

Aufstrebende taiwanesische und chinesische Gießereien setzen kostenoptimierte Reaktoren ein, um Kunden der zweiten Reihe zu bedienen und primär über den Preis zu konkurrieren. Fortschrittliche In-situ-Reflektometrie und automatisierte Defektinspektion werden schnell zu unverzichtbaren Fähigkeiten, da die Mikro-LED-Transferausbeuten von einer Defektivität unter ppm abhängen.

Marktführer im GaN-basierten LED-Epitaxialwafer-Bereich

Nichia Corporation

Osram Opto Semiconductors GmbH

Sanan Optoelectronics Co., Ltd.

Cree Inc.

Ennostar Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: ROHM Semiconductor und TSMC starten ein gemeinsames 300-mm-GaN-Leistungsbauelementprogramm unter Nutzung der bestehenden Fertigungsanlagen von TSMC.

- Januar 2026: Ennostar Corporation kooperiert mit ALLOS Semiconductors zur Skalierung der 200-mm-GaN-auf-Si-Epitaxie für Mikro-LED-Wearables.

- November 2025: Veeco Instruments Inc. prognostiziert ein Wachstum der Propel300-Umsätze im Jahr 2026 von 33 % im Jahresvergleich auf 80 Millionen USD, da Pilotlinien in die Produktion übergehen.

- Oktober 2025: Nichia Corporation und ams OSRAM unterzeichnen eine umfassende GaN-Patentkreuzlizenz, die Epitaxial- und Phosphortechnologien abdeckt.

Umfang des globalen GaN-basierten LED-Epitaxialwafer-Marktberichts

Der GaN-basierte LED-Epitaxialwafer-Markt bezieht sich auf die Branche, die sich auf die Produktion und Lieferung von Galliumnitrid (GaN)-Epitaxialwafern konzentriert, die als Substrate für die Herstellung von LEDs verwendet werden. Diese Wafer werden nach Durchmesser, Halbleiterbauelementtyp, Wafertyp und Endnutzeranwendungen kategorisiert.

Der GaN-basierte LED-Epitaxialwafer-Marktbericht ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm und 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, Optoelektronik, Sensoren und Mikro), Wafertyp (Prime, Poliert, Epitaxial, Silizium-auf-Isolator, Spezialsilizium, Leistung und Sensorklasse), Endnutzer (Unterhaltungselektronik, Mobilgeräte und Smartphones, PCs und Server, Industrie, Telekommunikation, Automobil und sonstige Endnutzeranwendungen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Optoelektronik |

| Sensoren |

| Mikro |

| Prime |

| Poliert |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (hochohmig) |

| Leistung |

| Sensorklasse |

| Unterhaltungselektronik |

| Mobilgeräte und Smartphones |

| PCs und Server |

| Industrie |

| Telekommunikation |

| Automobil |

| Sonstige Endnutzeranwendungen |

| Nordamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Rest der Welt |

| Nach Waferdurchmesser | Bis zu 150 mm |

| 200 mm | |

| 300 mm | |

| Nach Halbleiterbauelementtyp | Logik |

| Speicher | |

| Analog | |

| Diskret | |

| Optoelektronik | |

| Sensoren | |

| Mikro | |

| Nach Wafertyp | Prime |

| Poliert | |

| Epitaxial | |

| Silizium-auf-Isolator (SOI) | |

| Spezialsilizium (hochohmig) | |

| Leistung | |

| Sensorklasse | |

| Nach Endnutzer | Unterhaltungselektronik |

| Mobilgeräte und Smartphones | |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endnutzeranwendungen | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Rest der Welt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GaN-basierte LED-Epitaxialwafer-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,35 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,15 Milliarden USD erreichen.

Wie hoch ist die prognostizierte CAGR für GaN-basierte LED-Epitaxialwafer von 2026 bis 2031?

Die CAGR für GaN-basierte LED-Epitaxialwafer wird für den Zeitraum auf 9,75 % prognostiziert.

Welcher Waferdurchmesser wächst am schnellsten?

300-mm-Substrate werden voraussichtlich mit einer CAGR von 10,89 % wachsen, da Gießereien Chip-Anzahl-Effizienz anstreben.

Welches Endnutzersegment zeigt das höchste Wachstumspotenzial?

Automobilanwendungen werden voraussichtlich jährlich um 10,68 % wachsen, bedingt durch adaptive Matrix-Scheinwerfer und Innenraumsensorik.

Welche Region dominiert die Produktionskapazität?

Der asiatisch-pazifische Raum hält einen Anteil von 56,27 % dank integrierter Lieferketten in Taiwan und China.

Seite zuletzt aktualisiert am: