GaN-on-Sapphire LED Epitaxial Wafer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

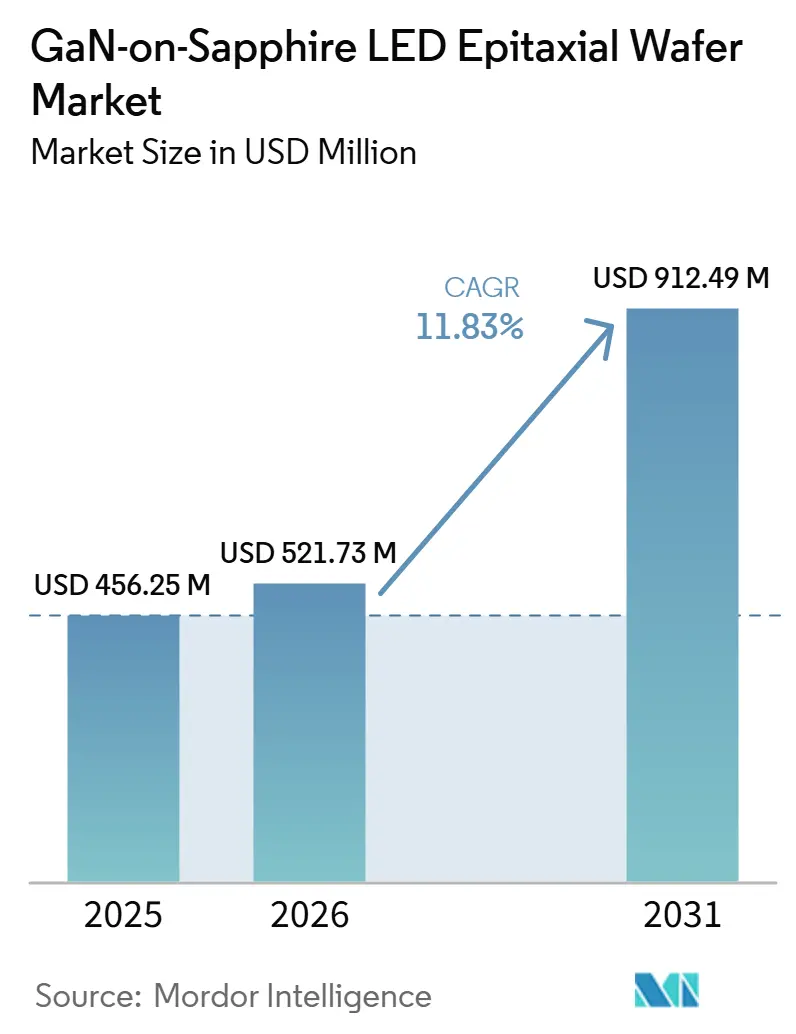

| Marktgröße (2026) | 521.73 Millionen US-Dollar |

| Marktgröße (2031) | 912.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.83% CAGR |

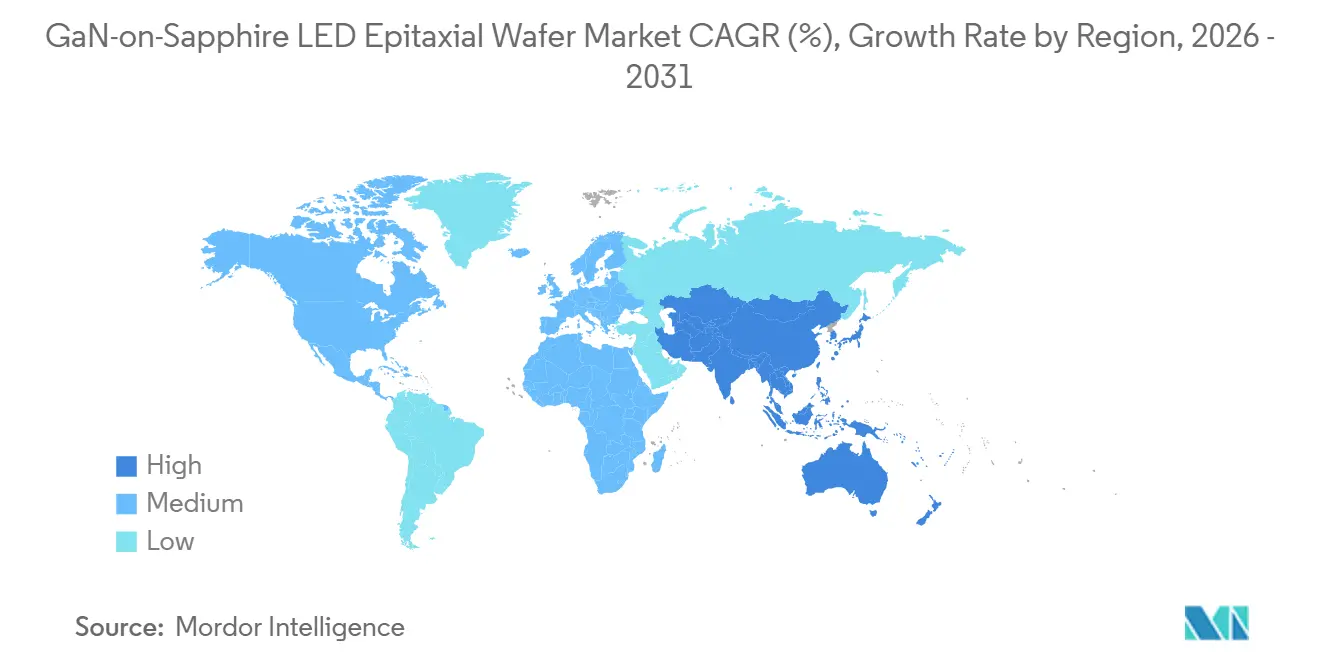

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

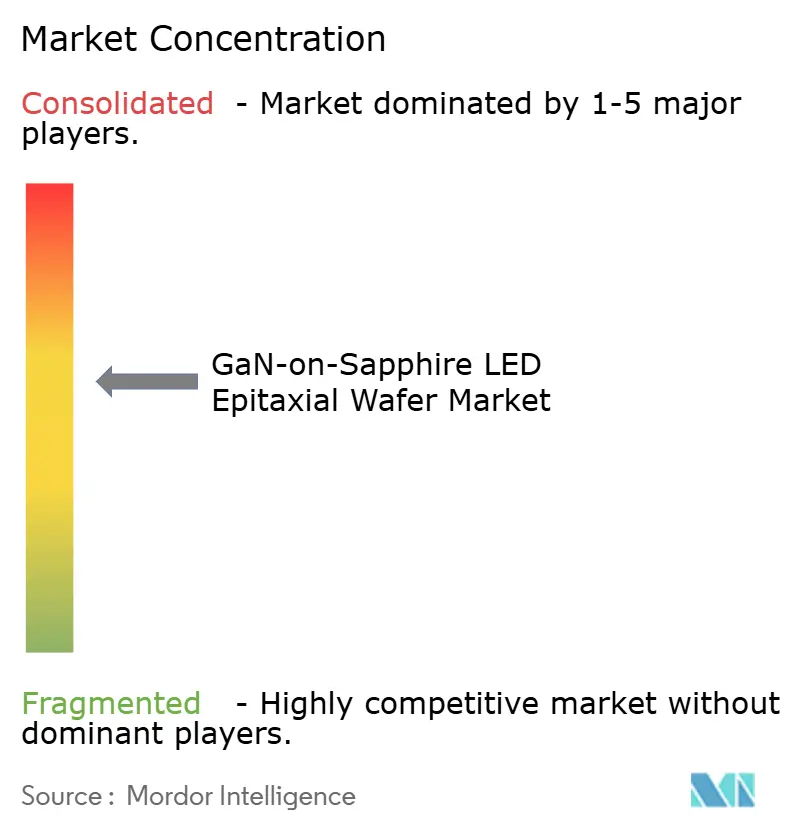

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GaN-on-Sapphire LED Epitaxial Wafer Marktanalyse von Mordor Intelligence

Die Marktgröße des GaN-on-Sapphire LED Epitaxial Wafer Marktes wird voraussichtlich von USD 456,25 Millionen im Jahr 2025 auf USD 521,73 Millionen im Jahr 2026 steigen und bis 2031 USD 912,49 Millionen erreichen, mit einer CAGR von 11,83 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich hin zu Chips mit höherer Helligkeit und schmalerer Wellenlänge, die eine engere epitaxiale Gleichmäßigkeit erfordern als herkömmliche Beleuchtungsdesigns. Die Mengenadoption in Mini-LED- und Mikro-LED-Displays, ultraviolett-C-Sterilisationsmodulen und Li-Fi-Optikkommunikationsprototypen beschleunigt die 150-mm-Produktion, während staatliche Anreize in der Asien-Pazifik-Region, Europa und Nordamerika weiterhin Verbindungshalbleiter-Fertigungsanlagen subventionieren. Die Kostendeflation bei 150-mm-Wafern, die fortlaufende Geräteintegration für adaptive Automobilscheinwerfer und die überlegene Wärmeleitfähigkeit von Saphir gegenüber Silizium stärken den strukturellen Wachstumspfad des GaN-on-Sapphire LED Epitaxial Wafer Marktes. Wettbewerbsstrategien betonen die vertikale Integration in Saphirsubstrate und proprietäre Metallorganische Chemische Gasphasenabscheidungs-Rezepte (MOCVD), die die Marge trotz Preisdruck durch aufkommende GaN-on-Silizium-Alternativen erhalten.

Wichtigste Erkenntnisse des Berichts

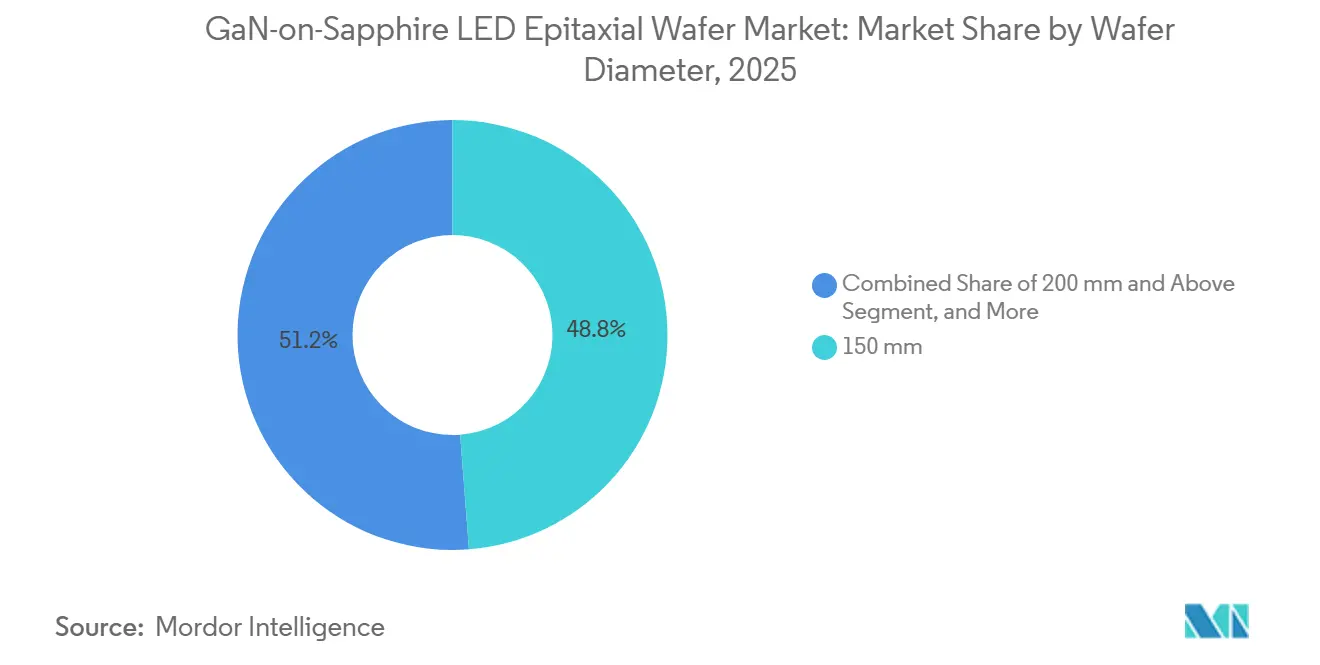

- Nach Waferdurchmesser dominierte das 150-mm-Segment mit 48,78 % des GaN-on-Sapphire LED Epitaxial Wafer Marktanteils im Jahr 2025, während Wafer mit 200 mm und darüber bis 2031 voraussichtlich mit einer CAGR von 12,84 % wachsen werden.

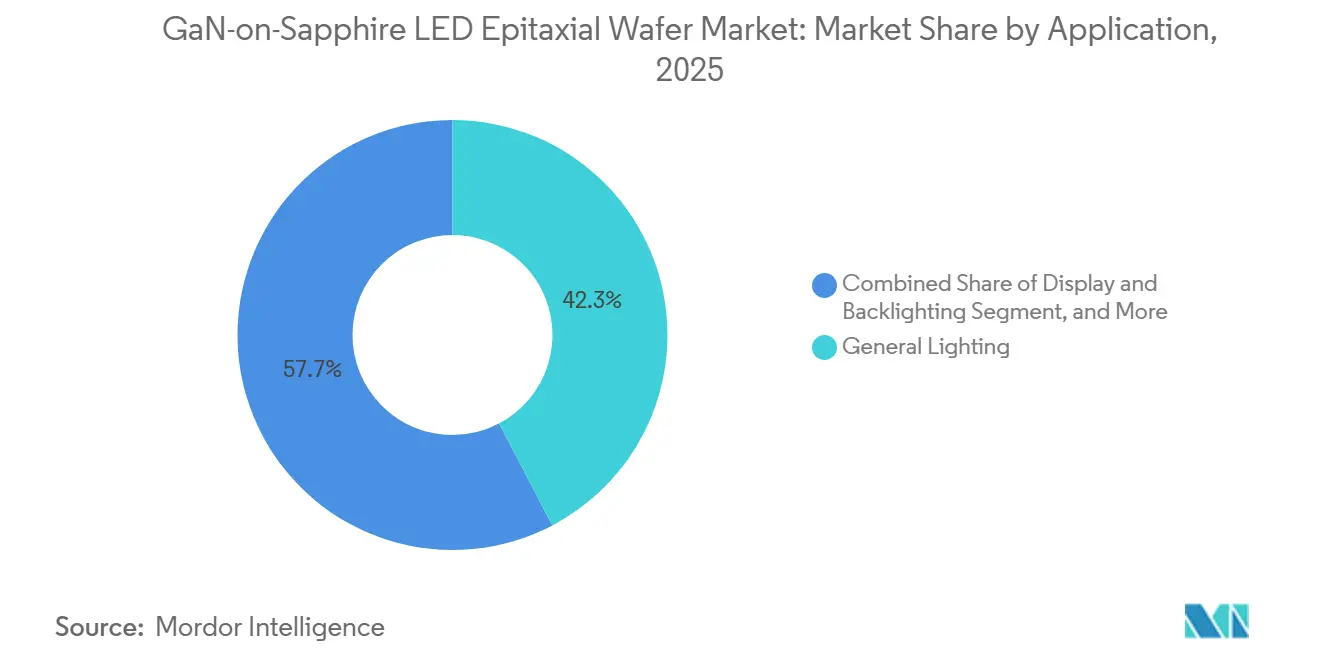

- Nach Anwendung führte Allgemeinbeleuchtung mit einem Umsatzanteil von 42,31 % im Jahr 2025; Display und Hintergrundbeleuchtung verzeichnen zwischen 2026 und 2031 eine CAGR von 12,58 %.

- Nach Geografie hielt die Asien-Pazifik-Region 66,85 % des Umsatzes im Jahr 2025, und die Region wird voraussichtlich mit einer CAGR von 12,75 % über 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GaN-on-Sapphire LED Epitaxial Wafer Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Mini- und Mikro-LED-Displays | +3.2% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu phosphorfreier Ultrahochhelligkeitsbeleuchtung | +2.5% | Global, frühe Adoption in Europa und Japan | Mittelfristig (2–4 Jahre) |

| Abwärtstrend bei den Kosten für 150-mm-GaN-on-Sapphire-Wafer | +2.1% | Fertigungszentren in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Verbindungshalbleiter-Fertigungsanlagen | +1.8% | Europa, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Einsatz von GaN-Epitaxieschichten für UV-C-Sterilisations-LEDs | +1.4% | Globales Gesundheitswesen und kommunale Wasserversorgung | Mittelfristig (2–4 Jahre) |

| Integration von GaN-LEDs in die Li-Fi-Optikkommunikation | +0.9% | Pilotprojekte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Mini- und Mikro-LED-Displays

Premium-Fernsehmarken montieren heute zwischen 10.000 und 25.000 Mini-LED-Chips pro Panel und ermöglichen damit mehr als 2.000 lokale Dimmzonen, die kantenbeleuchtete Hintergrundbeleuchtungen nicht erreichen können.[1]Nichia Corporation, "Nichia entwickelt 2-Chip-Weiß-LED für LCD-Hintergrundbeleuchtung," NICHIA.CO.JP Die Fusion von Ennostar im Jahr 2025 integrierte mehr als 400 Metallorganische Chemische Gasphasenabscheidungs-Reaktoren (MOCVD) in eine einzige Lieferkette und sicherte damit die Waferverfügbarkeit für Apple und Samsung sowie eine engere epitaxiale Prozesskontrolle. PlayNitride und Plessey verwenden monolithische Mikro-LED-Arrays auf Saphir, um die Massentransfer-Ausbeuteverluste zu umgehen, die hybride Silizium-Rückwandansätze belasten, und positionieren ihre Technologie für Augmented-Reality-Headsets. Automobilcockpits wechseln ebenfalls zu Mikro-LED-Clustern, die eine bei Tageslicht lesbare Leuchtdichte von über 10.000 Candela pro Quadratmeter erreichen – eine Spezifikation, die herkömmliche phosphorkonvertierte weiße LEDs innerhalb thermischer Grenzen kaum erfüllen können. Zusammen schaffen diese Einsatzbereiche eine anhaltende Nachfrage nach gleichmäßigen GaN-on-Saphir-Epitaxialwafern, die eine enge Wellenlängensortierung und eine geringe Vorwärtsspannungsstreuung unterstützen.

Rascher Wandel hin zu phosphorfreier Ultrahochhelligkeitsbeleuchtung

Architektur- und Gartenbauarmaturen migrieren zu direktemittierenden Rot-Grün-Blau-Clustern, die den 15–25-prozentigen Energieverlust durch Gelb-Phosphor-Abwärtskonversion eliminieren. Im Jahr 2024 veröffentlichte Forschungsergebnisse zeigten externe Quanteneffizienzen von 52,4 % für blaue und 25,2 % für grüne Quantentöpfe auf Saphir, was die Leistungsbenchmarks von 2010 ungefähr verdoppelt. Die Ökodesign-Richtlinie der Europäischen Union, die seit Januar 2025 in Kraft ist, erhöht die Mindesteffizienz bis 2027 auf 210 Lumen pro Watt und beschleunigt das Interesse an phosphorfreien Arrays, die das Ziel ohne komplexes Wärmemanagement erreichen.[2]Europäische Kommission, "Kommission begrüßt politische Einigung über den Europäischen Chips-Akt," EUROPA.EU San'an Optoelectronics Co., Ltd. reservierte 40 % seiner CNY 11,6 Milliarden umfassenden Hubei-Expansion für schmalbandige rote und grüne Chips, die für den Gartenbau optimiert sind, und unterstreicht damit den kommerziellen Sog dieser Hochhelligkeitsgeräte. Die Konvergenz von regulatorischem Druck, Effizienzgewinnen bei Quantentöpfen und Kapazitätserweiterungen positioniert phosphorfreie Beleuchtung als dauerhaften Wachstumsmotor für GaN-on-Saphir-Wafer.

Abwärtstrend bei den Kosten für 150-mm-GaN-on-Sapphire-Wafer

Die durchschnittlichen Verkaufspreise für 150-mm-Wafer fielen 2025 unter USD 40, nachdem Hersteller Substrat-Recyclingprogramme eingeführt und die Auslastung von Chargenreaktoren optimiert hatten. Ennostars Automatisierungsaufrüstung im Wert von NT$ 5,4 Milliarden reduzierte die epitaxiale Dickenschwankung auf unter 2 %, was engere Wellenlängenbins ermöglicht, die die Ausbeute auf Chipebene erhöhen und den Preisdruck ausgleichen. Veecos Propel300-Plattform, konfiguriert für 8×150-mm-Läufe, liefert einen um 20 % höheren Durchsatz als frühere TurboDisc-Werkzeuge und reduziert die Kosten pro Wafer, sobald die Abschreibung berücksichtigt wird.[3]Veeco Instruments, "Veeco erhält erste Bestellung für das Propel 300 GaN MOCVD-System," VEECO.COM Da die Fadenversetzungsdichten auf 150-mm-Saphir unter 5 × 10⁸ cm⁻² bleiben, vermeiden Gerätehersteller die Ausbeuteeinbuße, die größere Durchmesser noch immer beeinträchtigt. Der daraus resultierende Preis-Leistungs-Vorteil hält 150-mm-Formate in Verträgen für Allgemeinbeleuchtung, Automobil und Einstiegsdisplays fest verankert.

Staatliche Anreize für Verbindungshalbleiter-Fertigungsanlagen

Öffentliche Förderung senkt die effektive Kapitalintensität neuer GaN-Fertigungsanlagen um bis zu 40 %. Der EUR 43 Milliarden umfassende Europäische Chips-Akt reserviert einen Teil speziell für Galliumnitrid- und Siliziumkarbid-Produktionslinien und erweitert das regionale Waferangebot. Japans Ministerium für Wirtschaft, Handel und Industrie übernimmt bis zu 50 % der Baukosten und unterstützt damit direkt Nichias vertikale Integration in Saphirsubstrate. Südkoreas KRW 17 Billionen umfassendes K-Halbleiterprogramm zielt auf einen globalen Anteil von 30 % bei Breitbandlückengeräten bis 2030 und lenkt Zuschüsse in Richtung 200-mm-fähiger MOCVD-Reaktoren. In den Vereinigten Staaten umfassen die Mittel des CHIPS- und Wissenschaftsgesetzes in Höhe von USD 52 Milliarden, obwohl auf Materialien verteilt, Bestimmungen für Verbindungshalbleiter, die bereits die erste inländische Propel300-Bestellung ausgelöst haben. Diese Anreize beschleunigen Kapazitätsaufbau bei etablierten und zweitrangigen Lieferanten gleichermaßen und erweitern den geografischen Fußabdruck der GaN-on-Saphir-Produktion.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch thermische Fehlanpassung bedingte Ausbeuteverluste über 200 mm | –1.9% | Global, insbesondere Fertigungsanlagen in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei hochreinen Saphirsubstraten | –1.5% | Globale Engpässe in Russland und China | Mittelfristig (2–4 Jahre) |

| Kapitalintensive MOCVD-Werkzeuge für gleichmäßige dicke GaN-Schichten | –1.2% | Globale Neueinsteiger | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch aufkommende GaN-on-Silizium-Plattformen in der TV-Hintergrundbeleuchtung | –0.8% | Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch thermische Fehlanpassung bedingte Ausbeuteverluste über 200 mm

Der thermische Ausdehnungskoeffizient von Saphir von 7,5 × 10⁻⁶ K⁻¹ gegenüber 5,6 × 10⁻⁶ K⁻¹ von Galliumnitrid induziert eine verbleibende Druckspannung zwischen –1,0 und –1,5 GPa in Epitaxieschichten, die dicker als 5 µm sind, was die Verbiegung und Rissrate bei 200-mm-Wafern erhöht. Nanomaterials-Forschung vom Dezember 2024 dokumentierte Makroriss-Dichten über 0,3 cm⁻², wenn die GaN-Dicke 20 µm auf 200-mm-Saphirwafern überschritt, was solche Wafer für Hochleistungs-LEDs ungeeignet macht. Gemusterte Substrate und konforme AlN-Puffer mindern die Verbiegung auf unter 50 µm, fügen jedoch 15–20 % Zykluszeit hinzu und erhöhen die Verbrauchsmaterialkosten. Display-Hersteller spezifizieren daher weiterhin 150-mm-Wafer für Mini-LED-Hintergrundbeleuchtungen, trotz des 78-prozentigen Flächenvorteils von 200-mm-Formaten. Bis Stressmanagementtechniken ausgereift sind, begünstigt die Wafer-Ebenen-Wirtschaftlichkeit kleinere Durchmesser und dämpft kurzfristige Übergangspläne.

Versorgungsengpässe bei hochreinen Saphirsubstraten

Crystalwise, Monocrystal und Rubicon liefern zusammen mehr als 70 % des LED-Qualitätssaphirs, doch ihre kombinierte Kyropoulos-Ofenkapazität bleibt hinter den Nachfragespitzen durch Mini-LED-Fernsehstarts zurück. Russische Aluminiumoxid-Rohstoffunterbrechungen im Jahr 2024 verlängerten die Lieferzeiten von acht auf 14 Wochen und zwangen Waferproduzenten, die Substratbestände zu verdoppeln. Die Spotpreise lagen 2025 zwischen USD 8 und USD 14 pro 150-mm-Wafer, was zu einer Variabilität von 20–35 % bei Epitaxialwafer-Angeboten führte. San'an Optoelectronics Co., Ltd. strebt an, bis 2027 40 % seines Substratbedarfs intern zu decken, doch der dreijährige Ofeneinrichtungszyklus begrenzt die sofortige Entlastung. Die Preisvolatilität erschwert langfristige Vereinbarungen mit Automobil- und Display-Kunden und schränkt eine aggressive kurz- bis mittelfristige Kapazitätserweiterung ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Wirtschaftlichkeit trifft auf Defektphysik

Das 150-mm-Format erfasste 48,78 % des GaN-on-Sapphire LED Epitaxial Wafer Marktanteils im Jahr 2025 und spiegelt seine Balance zwischen Flächendurchsatz und Fadenversetzungsdichten wider, die im Bereich von 3 × 10⁸–5 × 10⁸ cm⁻² bleiben. Adaptive Strahlmodule für Automobile schätzen diese Gleichmäßigkeit, da die Vorwärtsspannungsstreuung unter ±50 mV bleibt und die thermischen Budgets bei Kilohertz-Antriebsfrequenzen handhabbar hält. Ennostars Flotte von mehr als 400 MOCVD-Kammern ist noch immer für 150 mm ausgerüstet, da die Umrüstung eines einzelnen Reaktors auf 200 mm USD 2–3 Millionen kostet und qualifizierte Prozessabläufe unterbricht. Veecos Propel300-Plattform liefert in ihrer 8×150-mm-Konfiguration 20 % mehr Durchsatz und reduziert die Abschreibung pro Wafer, was den Kostenvorteil des größeren Durchmessers festigt. Infolgedessen wird die GaN-on-Sapphire LED Epitaxial Wafer Marktgröße für 150-mm-Wafer voraussichtlich bis zur Mitte des Prognosezeitraums der Umsatzanker bleiben, auch wenn ihr proportionaler Anteil sinkt.

Die Adoption von 200-mm-Wafern und größeren wird voraussichtlich bis 2031 mit einer CAGR von 12,84 % steigen, da Display-Hersteller den 78-prozentigen Flächengewinn pro Scheibe anstreben, doch die verbleibende Druckspannung übersteigt oft –1,2 GPa und erhöht die Makroriss-Dichte über 0,3 cm⁻², wenn GaN 20 µm überschreitet. Gemusterte Saphirsubstrate und konforme AlN-Puffer reduzieren die Verbiegung auf unter 50 µm, fügen jedoch 15–20 % Prozesszeit hinzu und dämpfen die Einsparungen pro Chip. Formate bis zu 100 mm sind für ultraviolett-C-LEDs verfügbar, wobei eine enge Kontrolle der Aluminiumzusammensetzung eine Wandsteckdoseneffizienz von ≥5 % bei 265 nm für tragbare Sterilisatoren ermöglicht. Gerätehersteller unterstützen 5×200-mm-Chargenlasten, doch frühe Anwender berichten, dass defektbedingter Ausschuss einen Großteil des theoretischen Kostenvorteils zunichte macht, insbesondere bei Hochleistungschips. Bis Durchbrüche im Ausbeuteengineering entstehen, werden Käufer weiterhin Bestellungen zwischen 150 mm für ausgereifte Produkte und 200 mm für hochmoderne Displays aufteilen, was abrupte Anteilsverschiebungen im GaN-on-Sapphire LED Epitaxial Wafer Markt begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Display-Hintergrundbeleuchtung übertrifft herkömmliche Beleuchtung

Allgemeinbeleuchtung dominierte 2025 mit 42,31 % des Umsatzes und nutzte die bewährte Lumen-pro-Watt-Wirtschaftlichkeit blauer Chips in Kombination mit Gelb-Phosphor-Konvertern unter Effizienzregeln wie Europas 210-lm/W-Schwelle für gewerbliche Leuchten. Doch die Sättigungsgrenze bei Nachrüstungen in entwickelten Volkswirtschaften verlangsamt das Mengenwachstum, und kommunale Beschaffungszyklen verlängern sich, da bereits nach 2020 installierte Leuchten ihrer 50.000-Stunden-Lebensdauer näherkommen. Blau-Grün-Rot-phosphorfreie Cluster auf Saphir gewinnen Marktanteile in Stadion-, Gartenbau- und Industriebeleuchtung, da sie den 15–25-prozentigen Stokes-Verschiebungsverlust vermeiden und eine präzisere Spektralabstimmung ermöglichen. Kostenoptimierte 150-mm-Wafer halten die Stückliste für Auftragnehmer akzeptabel, während der reduzierte Wärmewiderstand von Saphir im Vergleich zu Silizium dichte Chip-on-Board-Arrays ohne aktive Kühlung unterstützt. Folglich wird die GaN-on-Sapphire LED Epitaxial Wafer Marktgröße im Zusammenhang mit Beleuchtung weiter steigen, jedoch in einem Tempo weit unter der Gesamt-CAGR.

Display und Hintergrundbeleuchtung ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 12,58 %, da Premium-Fernseher und Monitore von kantenbeleuchteten Panels zu direkten Hintergrundbeleuchtungs-Mini-LED-Matrizen migrieren, die 10.000–25.000 Chips pro Bildschirm erfordern. Nichias NS2W806H-B2 Zwei-Chip-Emitter eliminiert den Gelb-Phosphor-Abfall und liefert 120 lm/W bei 350 mA, was dünnere optische Stapel ermöglicht, die den Kontrast verbessern. Tablet- und Laptop-Hersteller folgen den Fernsehführern, während Automobil-Instrumententafeln Mikro-LED-Arrays übernehmen, die 10.000 cd/m² Tageslichtlesbarkeit erreichen. Spezialuntersegmente wie ultraviolett-C-Desinfektionsmodule und Li-Fi-Transceiver fügen inkrementelles Volumen hinzu, wobei Aluminiumgalliumnitrid-Epitaxieschichten (AlGaN) auf Saphir für Modulationsbandbreiten von ≥1 GHz unverzichtbar sind. Diese konvergierenden Anforderungen werden den displayorientierten Anteil des GaN-on-Sapphire LED Epitaxial Wafer Marktanteils bis 2031 stetig erhöhen und das Versorgungsgleichgewicht für Beleuchtungs- und Automobilkäufer in Spitzenquartalen verschärfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region machte 2025 66,85 % des globalen Umsatzes aus, und der regionale GaN-on-Sapphire LED Epitaxial Wafer Markt wird voraussichtlich bis 2031 mit einer CAGR von 12,75 % wachsen. Taiwan verankert die Exporte, wobei Ennostar nach seiner Fusion im Jahr 2025 mehr als 400 Metallorganische Chemische Gasphasenabscheidungs-Reaktoren an mehreren Standorten betreibt. China ergänzt diesen Maßstab; San'an Optoelectronics Co., Ltd. verarbeitete 2025 etwa 24 Millionen Wafer und investiert CNY 11,6 Milliarden, um einen Hubei-Mini-LED-Campus hochzufahren. Japans Subventionsprogramm, das bis zu 50 % der Verbindungshalbleiter-Fertigungskosten abdeckt, unterstützt Nichias vertikalen Schritt in Saphirsubstrate und hilft, die Region vor Rohstoffschocks zu schützen. Zusammen sichern diese Initiativen die Führungsposition der Asien-Pazifik-Region in der GaN-on-Sapphire LED Epitaxial Wafer Marktgröße über den Prognosehorizont.

Nordamerika gewinnt wieder an Boden, da der CHIPS- und Wissenschaftsgesetz USD 52 Milliarden in inländische Fertigungsanlagen lenkt. Veeco Instruments lieferte 2024 sein erstes Propel300-GaN-System an einen US-amerikanischen Leistungselektronik-Kunden und signalisierte damit den Start neuer Epitaxialkapazitäten. San'ans geplante Übernahme von Lumileds für USD 239 Millionen integriert nordamerikanische Automobilbeleuchtungsverträge in eine chinesische Lieferkette und erhöht die Integrationstiefe der Region. Diese Schritte könnten den GaN-on-Sapphire LED Epitaxial Wafer Marktanteil des Kontinents bis Ende der 2020er Jahre steigern, obwohl die Abhängigkeit von asiatischen Substratimporten ein kurzfristiges Hemmnis bleibt.

Europa erzielte 2025 einen bescheidenen Anteil am Umsatz, profitiert jedoch vom EUR 43 Milliarden umfassenden Chips-Akt, der Mittel für Galliumnitrid- und Siliziumkarbid-Linien bereitstellt. Osrams EVIYOS-Plattform für adaptive Strahlführung veranschaulicht den regionalen Fokus auf hochwertige Automobilchips, die Premium-Waferpreise rechtfertigen. Vertikale Landwirtschaftsprojekte in Deutschland, den Niederlanden und Frankreich übernehmen Gartenbau-Mini-LED-Arrays und treiben die Spezialnachfrage an. Der Rest der Welt, Lateinamerika, der Nahe Osten und Afrika bleiben noch in der Anfangsphase, doch Pilotprojekte zur ultraviolett-C-Wasseraufbereitung schaffen Brückenköpfe, wo der thermische Vorteil von Saphir gegenüber Silizium entscheidend ist. Insgesamt tragen diese Nischen inkrementelles Volumen bei, werden jedoch die Dominanz der Asien-Pazifik-Region im GaN-on-Sapphire LED Epitaxial Wafer Markt voraussichtlich nicht verdrängen.

Wettbewerbslandschaft

Fünf vertikal integrierte Lieferanten – Nichia, Ennostar, San'an Optoelectronics Co., Ltd., Seoul Semiconductor Co., Ltd. und Osram – kontrollierten 2025 rund 65 % der globalen Waferkapazität und betrieben mehr als 1.200 MOCVD-Kammern. San'an Optoelectronics Co., Ltd. stärkte seine Position durch die Vereinbarung, Lumileds für USD 239 Millionen zu erwerben, und gewann damit nordamerikanische Automobilbeleuchtungskunden, während es die kostengünstigere chinesische Fertigung nutzt. Das Geschäft erweitert auch San'ans Zugang zu hochmargigen Chips für adaptive Scheinwerfer.

Nichia sichert die Marge durch tiefe vertikale Integration; seine Tochtergesellschaft Nisshin Sapphire sichert die Substratversorgung und unterstützt eine Roadmap, die nun den NS2W806H-B2 Zwei-Chip-Emitter für Mini-LED-Fernseher umfasst. Ennostar investiert NT$ 5,4 Milliarden in automatisierte Mini-LED-Linien, die die epitaxiale Dickenschwankung auf unter 2 % reduzieren und die verkaufsfähige Ausbeute bei 150-mm-Wafern steigern. Seoul Semiconductor Co., Ltd. erweitert seine Wicop- und SunLike-Produktfamilien und nutzt phosphorfreie Trends, die enge Wellenlängenbins erfordern, während Osram sich auf pixeldichte Chips für adaptive Automobilstrahlmodule konzentriert.

Aufstrebende Herausforderer greifen Nischenmöglichkeiten an, anstatt direkt um Skalierung zu konkurrieren. Plessey Semiconductors Ltd. und PlayNitride Inc. setzen monolithische Mikro-LED-Arrays auf Saphir ein, umgehen Massentransfer-Verluste und gewinnen Verträge für Augmented-Reality-Headsets. Aledia SA und andere GaN-on-Silizium-Befürworter versprechen 40 % Kostensenkungen auf Waferebene bei 300 mm, doch 17 % Gitterfehlanpassung treibt die Versetzungsdichte noch immer über Zuverlässigkeitsziele hinaus. Geräteinnovation bleibt ein Wettbewerbshebel: Veecos Propel300 ermöglicht eine Echtzeit-Quantentopf-Korrektur, die die Wellenlängenstreuung auf ±2 nm verengt – ein Merkmal, das Marktführer sorgfältig schützen. Da die meisten führenden Unternehmen Substrat, Epitaxie und Verpackung unter einem Dach synchronisieren, wird inkrementelles Prozess-IP anstelle der bloßen Reaktoranzahl zum entscheidenden Faktor bei der Erschließung neuer Möglichkeiten im GaN-on-Sapphire LED Epitaxial Wafer Markt.

GaN-on-Sapphire LED Epitaxial Wafer Branchenführer

Nichia Corporation

Osram Opto Semiconductors GmbH

Cree LED, Inc.

Samsung LED Co., Ltd.

Seoul Semiconductor Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Epistar Corporation und Lextar Electronics Corp. schlossen ihre Fusion ab und bildeten Ennostar, wobei mehr als 400 MOCVD-Reaktoren an sechs asiatischen Standorten vereint wurden, um die Waferversorgung für Display-Panels zu optimieren.

- August 2025: San'an Optoelectronics Co., Ltd. vereinbarte den Kauf von Lumileds Holding B.V. für USD 239 Millionen, mit geplantem Abschluss im ersten Quartal 2026.

- August 2025: San'an Optoelectronics Co., Ltd. nahm eine 8-Zoll-Siliziumkarbid-Linie in Hunan in Betrieb, die 2.000 Wafer pro Monat GaN-on-Silizium-Kapazität ergänzt.

- Januar 2025: Nichia Corporation stellte die NS2W806H-B2 Zwei-Chip-Weiß-LED vor, die 120 lm/W bei 350 mA für die Mini-LED-TV-Hintergrundbeleuchtung liefert.

Globaler GaN-on-Sapphire LED Epitaxial Wafer Marktberichtsumfang

Der GaN-on-Sapphire LED Epitaxial Wafer Marktbericht ist segmentiert nach Waferdurchmesser (bis zu 100 mm, 150 mm, 200 mm und darüber), Anwendung (Allgemeinbeleuchtung, Automobilbeleuchtung, Display und Hintergrundbeleuchtung, Spezial- und Industriebeleuchtung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bis zu 100 mm |

| 150 mm |

| 200 mm und darüber |

| Allgemeinbeleuchtung |

| Automobilbeleuchtung |

| Display und Hintergrundbeleuchtung |

| Spezial- und Industriebeleuchtung |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Rest der Welt |

| Nach Waferdurchmesser | Bis zu 100 mm |

| 150 mm | |

| 200 mm und darüber | |

| Nach Anwendung | Allgemeinbeleuchtung |

| Automobilbeleuchtung | |

| Display und Hintergrundbeleuchtung | |

| Spezial- und Industriebeleuchtung | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Rest der Welt |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach GaN-on-Sapphire LED Epitaxial Wafern bis 2031 sein?

Der GaN-on-Sapphire LED Epitaxial Wafer Markt wird voraussichtlich bis 2031 USD 912,49 Millionen erreichen, was einer CAGR von 11,83 % ab 2026 entspricht.

Welcher Waferdurchmesser ist derzeit dominant?

150-mm-Wafer hielten 2025 einen Umsatzanteil von 48,78 %, da sie Flächeneffizienz mit geringerer Defektdichte in Einklang bringen.

Was ist das am schnellsten wachsende Endanwendungssegment?

Display- und Hintergrundbeleuchtungsanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 12,58 % wachsen, da Premium-Fernseher auf Mini-LED-Technologie umsteigen.

Welche Region trägt heute den größten Umsatz bei?

Die Asien-Pazifik-Region erzielte 2025 66,85 % des globalen Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 12,75 % wachsen.

Wer sind die führenden Lieferanten?

Nichia, Ennostar, San'an Optoelectronics Co., Ltd., Seoul Semiconductor Co., Ltd. und Osram betreiben zusammen mehr als 1.200 MOCVD-Reaktoren und machen rund 65 % der Kapazität aus.

Welches wesentliche Hemmnis begrenzt die Adoption von 200-mm-Wafern?

Thermische Fehlanpassungsspannungen zwischen Saphir und Galliumnitrid verursachen erhöhte Riss- und Defektraten bei 200-mm-Wafern, was die Kosten erhöht und Hochvolumenausbeuten begrenzt.

Seite zuletzt aktualisiert am: