Marktgröße und Marktanteil für Siliziumwafer für Speichergeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

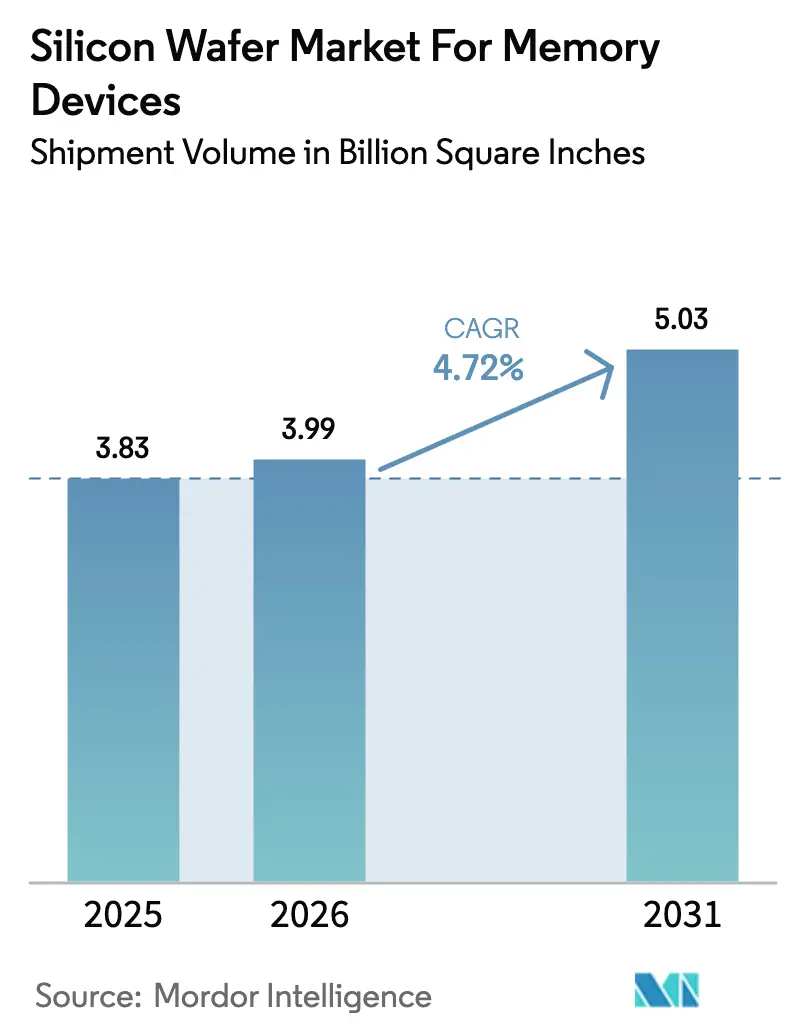

| Marktvolumen (2026) | 3.99 Billion Square Inches |

| Marktvolumen (2031) | 5.03 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Siliziumwafer für Speichergeräte von Mordor Intelligence

Die Marktgröße des Siliziumwafer für Speichergeräte-Marktes wurde im Jahr 2025 auf 3,83 Milliarden Quadratzoll bewertet und wird voraussichtlich von 3,99 Milliarden Quadratzoll im Jahr 2026 auf 5,03 Milliarden Quadratzoll bis 2031 wachsen, bei einem CAGR von 4,72 % im Zeitraum 2026–2031. Die rasche Einführung von Hochbandbreitenspeicher, die Migration zu 300-mm-Fertigungsanlagen und strengere Anforderungen an die Fahrzeugsicherheit gestalten die Substratspezifikationen neu, während staatliche Subventionen zyklische Schwankungen bei den Investitionsausgaben ausgleichen. Die steigende Nachfrage nach Prime-Polished-Wafern, die die Ebenheitsziele für Hybrid-Bonding erfüllen, stärkt die Verhandlungsmacht der Tier-1-Lieferanten, während Spezial-Silizium-auf-Isolator (SOI)-Substrate eine profitable Nische in der Fahrzeugradartechnik und 5G-HF-Frontends erschließen. Die Regionalisierung der Lieferketten im Rahmen des US-amerikanischen CHIPS and Science Act und des European Chips Act schafft parallele Wafer-Ökosysteme, die auf der Grundlage nationaler Sicherheit und nicht nur des Preises konkurrieren. Der zunehmende Fokus auf die Einhaltung von Energieintensitätsvorgaben und die Preisvolatilität bei Polysilizium bleibt ein Kostengegenwind für Substrathersteller, auch wenn diese ihr Angebot um Dienstleistungen im Bereich Advanced Packaging diversifizieren.

Wichtigste Erkenntnisse des Berichts

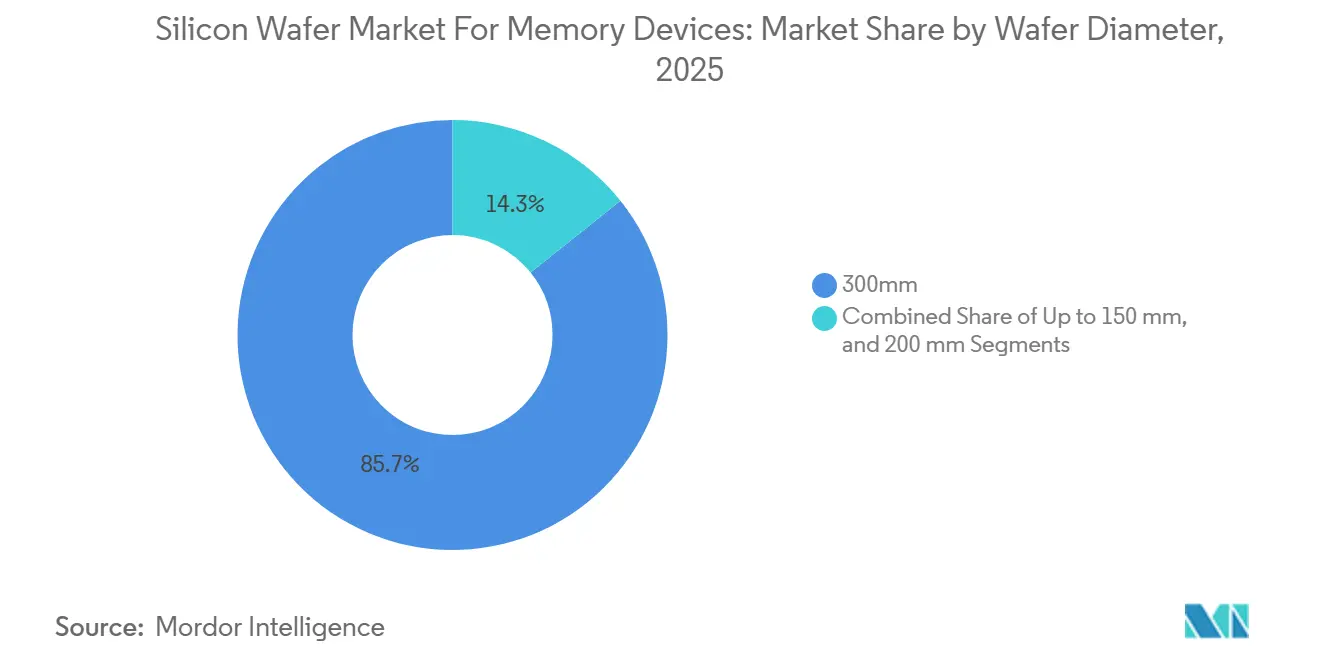

- Nach Waferdurchmesser entfiel auf 300 mm im Jahr 2025 ein Marktanteil von 85,73 % am Siliziumwafer-Markt für Speichergeräte; für dieses Segment wird bis 2031 eine CAGR von 5,11 % prognostiziert.

- Nach Wafertyp hielten Prime-Polished-Substrate im Jahr 2025 einen Volumenanteil von 81,22 %, während SOI-Substrate mit einer CAGR von 5,29 % bis 2031 das stärkste Wachstum verzeichnen.

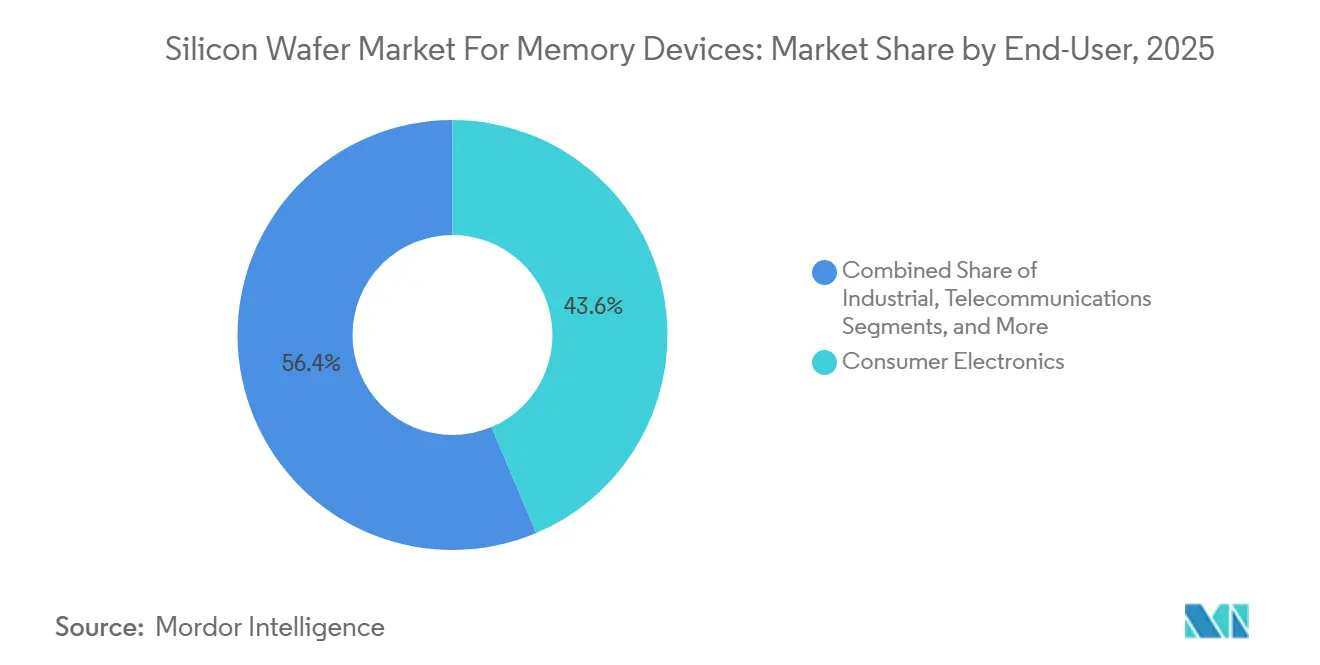

- Nach Endnutzer entfielen auf Unterhaltungselektronik im Jahr 2025 43,63 % der Nachfrage, während Automobilanwendungen mit einer CAGR von 4,98 % bis 2031 das höchste Wachstum aufweisen.

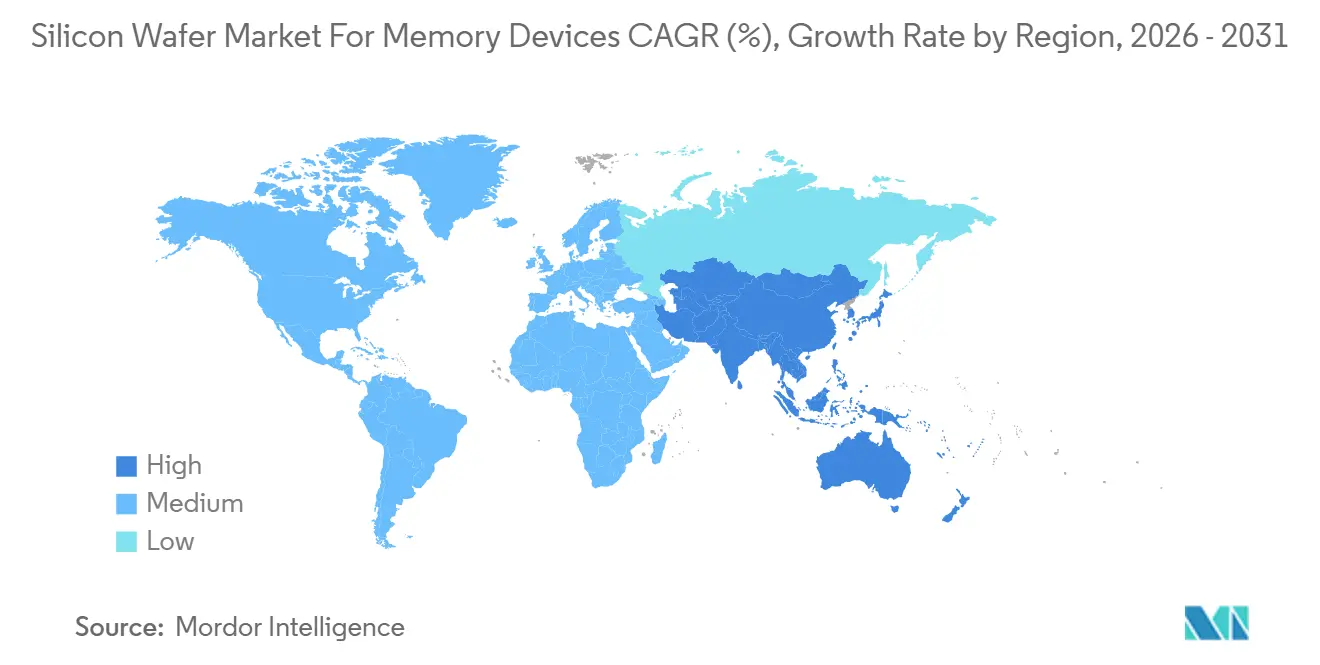

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 83,19 % an der Marktgröße des Siliziumwafer-Markts für Speichergeräte im Jahr 2025 und wächst bis 2031 mit einer CAGR von 5,16 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Siliziumwafer für Speichergeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Übergang zu 300-mm-Fabs | +1.2% | Taiwan, Südkorea, Japan, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Ausweitung der KI-gesteuerten Speichernachfrage | +1.5% | Nordamerika und Asien-Pazifik, aufstrebendes Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsender Automobilspeicherbedarf für ADAS und Elektrofahrzeuge | +0.9% | Vereinigte Staaten, Deutschland, Japan, global | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von 3D-DRAM/NRAM-Stacks | +0.7% | Südkorea, Taiwan, Pilotprojekte in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| In-line-Laserglühen zur Steigerung der Waferausbeute | +0.4% | Wichtige Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche CHIPS-Anreize | +0.8% | Vereinigte Staaten, Europäische Union, Japan, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Übergang zu 300-mm-Fabs

Speicherhersteller stellen 200-mm-Linien außer Betrieb und investieren Kapital in 300-mm-Plattformen, die 2,25-mal mehr Chipfläche pro Wafer erzeugen und die Substratkosten pro Gigabyte um rund 30 % senken. TSMCs Kumamoto Fab 2 reserviert 300-mm-Kapazität für Spezial-DRAM für Automobilkunden, und Samsung sowie SK Hynix wandeln 200-mm-Anlagen in Forschungs- und Entwicklungszentren um, um die Materialentwicklung der nächsten Generation zu beschleunigen. Fortschrittliche Knoten für HBM3E sind auf Durchkontaktierungen angewiesen, die nur auf 300-mm-Substraten wirtschaftlich sind. Kleinere Foundries in China und Taiwan erwerben aufgearbeitete 300-mm-Werkzeuge, um Exportkontrollhürden zu überspringen, was die installierte Basis verbreitert und die langfristige Substratnachfrage stützt. Der Trend ermöglicht es Speicher-IDMs auch, Logik und DRAM auf demselben Durchmesser zu kombinieren – ein Effizienzgewinn für Compute-in-Memory-Architekturen.[1]L. Miller, "Compute-in-Memory-Architekturen," IEEE Spectrum, spectrum.ieee.org

Ausweitung der KI-gesteuerten Speichernachfrage in Rechenzentren

Generative-KI-Cluster absorbieren heute HBM-Stacks, die pro Terabyte 40 % mehr Waferfläche benötigen als DDR5. SK Hynix lieferte im 2. Quartal 2025 12-lagige HBM3E-Stacks aus, und Micron wechselte Anfang 2026 zu 36-GB-Stacks – beide basieren auf 300-mm-Basiswafern mit feinpitchigen Kupfersäulenbumps. Hyperscaler führen zudem GDDR7 für Inferenz-Workloads ein, was eine zweigleisige Nachfragekurve schafft, die Waferlieferanten begünstigt, die sowohl ultraflache Substrate für HBM als auch Standardwafer für GDDR7 liefern können. SEMI prognostiziert, dass KI-gebundener DRAM bis 2027 28 % der gesamten DRAM-Waferstarts ausmachen wird – doppelt so viel wie 2024.[2]A. Jones, "KI-Speichernachfrageprognose," SEMI, semi.org Da der GPU-Speicherbedarf wächst, bleiben Substratbestellungen auch bei DRAM-Preisrückgängen stabil und dämpfen Umsatzschwankungen für Waferlieferanten.

Wachsender Automobilspeicherbedarf für ADAS- und Elektrofahrzeugplattformen

Automobil-OEMs wechseln zu LPDDR5X- und UFS-4.0-Lösungen, die eine funktionale Sicherheit nach ASIL-D erfordern. SK Hynix erhielt im März 2025 die ASIL-D-Zertifizierung mit Wafern, die eine Gesamtdickenvariation von weniger als 0,3 µm aufweisen und die Bonddrähteintegrität im Bereich von -40 °C bis 125 °C gewährleisten. Zonale Rechenarchitekturen in Elektrofahrzeugen erfordern nun bis zu 64 GB DRAM pro Fahrzeug – viermal mehr Speicherinhalt als bei Verbrennungsmodellen. Tier-1-Zulieferer wie Bosch und Continental kofinanzieren die Waferqualifizierung, ein neues Partnerschaftsmodell, das die Rückverfolgbarkeit verbessert und die Prozesssteuerungskosten für Substrathersteller erhöht. Der stetige Anstieg autonomer Funktionen hält die Wafernachfrage konjunkturunabhängig von Abschwächungen in der Unterhaltungselektronik.

Kommerzialisierung von 3D-DRAM/NRAM-Stacks

Samsung und SK Hynix streben bis 2028 die Massenproduktion von 16-lagigem und 24-lagigem 3D-DRAM an. Extrem niedrige Anforderungen an die Defektdichte veranlassen Waferhersteller, in die Atomlagenabscheidung zu investieren, um funktionsfähige Bondingschnittstellen zu gewährleisten. Intel und IBM erforschen neuromorphe RAM-Konzepte, die resistive Elemente in das Substrat einbetten, obwohl die Ausdauer noch eine Hürde darstellt. Mit der Verbreitung von gestapeltem Speicher werden Waferlieferanten ihr Angebot in Premium-ultraflache Substrate und Commodity-Klassen für planaren DRAM segmentieren, jeweils mit unterschiedlichen Preis- und Margenstrukturen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Kapitalausgabenkürzungen durch Speicher-IDMs | -0.8% | Südkorea, Taiwan, global | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Polysilizium-Ausgangsmaterial | -0.5% | China, Deutschland, global | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Energieintensitätsvorgaben | -0.3% | Europäische Union, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Verzögerte Qualifizierung von 450-mm-Werkzeugen | -0.2% | Vereinigte Staaten, Japan, global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Kapitalausgabenkürzungen durch Speicher-IDMs

Speicherhersteller kürzten die Kapitalausgaben in den Jahren 2024–2025 um 12 Milliarden USD angesichts von DRAM-Preisen unterhalb der Cashkosten, verschoben neue Fab-Hochläufe und drosselten die Waferbeschaffung. Samsung verschob seine Pyeongtaek-P4-Erweiterung, und Micron verzögerte Geräteinstallationen in Idaho und Singapur. Angesichts einer Produktionsvorlaufzeit von 12–18 Monaten für Wafer belasten abrupte Auftragsstornierungen Substrathersteller mit Überbeständen und erodieren die Margen um bis zu 300 Basispunkte. Take-or-Pay-Verträge könnten das Risiko mindern, aber IDMs widersetzen sich diesen in Abschwungphasen, was die Volatilität verlängert.

Versorgungsengpässe bei Polysilizium-Ausgangsmaterial

Die Nachfrage aus dem Solarsektor und Antidumpingmaßnahmen verknappten Polysilizium in Halbleiterqualität im Jahr 2025 und ließen die Spotpreise von 28 USD/kg im Jahr 2024 auf 34 USD/kg Mitte 2025 steigen. Hemlocks CHIPS-Act-Projekt im Wert von 325 Millionen USD fügt bis 2028 nur 8 % der globalen Kapazität hinzu, und die Produktion ist für US-amerikanische Waferkäufer reserviert.[3]US-Handelsministerium, "CHIPS-Act-Finanzierungsankündigungen," commerce.gov Da China noch immer 60 % des hochreinen Polysiliziums liefert, könnten geopolitische Schocks Versorgungsunterbrechungen auslösen, gegen die Substrathersteller keine alternativen Bezugsquellen erschließen können. Langfristig könnte die Diversifizierung in Wirbelschichtreaktorkapazitäten in den Vereinigten Staaten und Deutschland die Engpässe lindern, aber die Zeitpläne bleiben gestreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300-mm-Wirtschaftlichkeit treibt Konsolidierung voran

Das 300-mm-Segment des Siliziumwafer für Speichergeräte-Marktes verzeichnete im Jahr 2025 einen Volumenanteil von 85,73 %, und das Segment soll bis 2031 mit einem CAGR von 5,11 % wachsen. Diese Dominanz spiegelt sich in einer erheblichen Marktgröße für Siliziumwafer für Speichergeräte auf Durchmesserebene wider und verstärkt den Lieferantenfokus auf ultraflaches Polieren und niedrige Defektdichten. Die Extremultraviolett-Lithografie für DRAM-Knoten unter 10 nm erfordert eine Gesamtdickenvariation von weniger als 0,2 µm – eine Anforderung, die nur wenige Anbieter erfüllen können, was die Markteintrittsbarrieren weiter erhöht. Handelsübliche 200-mm-Wafer behalten ihre Bedeutung für ältere Automobil-Leistungs-ICs, doch eine Wachstumsrate von lediglich 2,8 % deutet auf eine rückläufige Entwicklung hin, da aufgearbeitete 300-mm-Werkzeugausstattungen in China und Südostasien verbreitet werden. Wafer unter 150 mm bestehen in MEMS-Nischen fort, ihr kombinierter Anteil liegt jedoch unter 1,3 %, was sie für Mainstream-Speicherhersteller strategisch irrelevant macht.

Die Geräteabschreibung begünstigt 300-mm-Linien, da ein einzelnes Los eine 2,25-fache Chipoberfläche im Vergleich zu 200-mm-Linien liefert, ohne proportional höhere Arbeits- oder Betriebskosten zu verursachen. TSMCs Entscheidung, das Kumamoto Fab 2 für Spezial-DRAM zu widmen, zeigt, dass Speicher nun in direktem Wettbewerb mit Logik um erstklassige 300-mm-Kapazitäten steht. Infolgedessen stiegen die Preise für langfristige 300-mm-Waferverträge, die im Jahr 2025 abgeschlossen wurden, um 8–12 %. Kleinere Lieferanten scheiden entweder aus oder gründen Joint Ventures, da Greenfield-Fertigungsanlagen Kosten von über 500 Millionen USD verursachen. Oligopolisten nutzen ihre Skalierungsvorteile, um in Through-Silicon-Via-fähige Substrate zu investieren und sich damit zukünftige 3D-DRAM-Möglichkeiten zu sichern.

Nach Wafertyp: SOI gewinnt im Automobil-HF-Bereich

Prime-Polished-Substrate lieferten im Jahr 2025 81,22 % des Volumens, was die Kompatibilität mit bestehenden Prozessen widerspiegelt. Sie bleiben weiterhin der Anker des Marktanteils im Siliziumwafer für Speichergeräte-Markt, da Consumer-DRAM- und NAND-Linien auf kostenoptimiertes Bulk-Silizium angewiesen sind. SOI-Substrate expandieren jedoch mit einem CAGR von 5,29 % und übertreffen damit den Gesamtmarkt für Siliziumwafer für Speichergeräte. Fahrzeugradar- und 5G-HF-Module nutzen die geringere parasitäre Kapazität von SOI, und Soitec lieferte im Jahr 2025 2 Millionen 300-mm-FD-SOI-Wafer aus, was eine robuste Endmarktnachfrage belegt. Epitaxiale Wafer mit einem Anteil von 9 % wachsen moderat um 4,1 %, da Leistungsgerätehersteller GaN-auf-Si für EV-Wechselrichter erproben – ein angrenzendes, aber kein Kernspeichergerätefeld.

Die SOI-Einführung ist in China am deutlichsten sichtbar, wo FD-SOI die FinFET-Exportbeschränkungen umgeht. Shanghai Simgui steigerte die 200-mm-SOI-Produktion im Jahr 2025 um 25 %, um inländische HF-Hersteller zu beliefern. Spezialsubstrate segmentieren die Wertschöpfungskette in margenstarke, volumenschwächere Bereiche gegenüber handelsüblichen Prime-Polished-Wafern. Das Wachstumsdifferenzial von 3,7 Prozentpunkten unterstreicht, dass Spezialbereiche inkrementelle Gewinne erzielen werden, auch wenn Prime Polished bis 2031 numerisch dominant bleibt.

Nach Endnutzer: Automobil holt gegenüber Unterhaltungselektronik auf

Unterhaltungselektronik verbrauchte im Jahr 2025 43,63 % der Wafer, gestützt durch Smartphone- und PC-Speicherauffrischungen. Dennoch liegt ihre Wachstumsrate von 3,9 % hinter der CAGR von 4,98 % des Automobilsektors zurück. Elektrofahrzeugplattformen mit zentralisierter Rechenleistung benötigen bis zu 64 GB DRAM pro Fahrzeug, was die Substratnachfrage vervielfacht, selbst wenn die globalen Automobilverkaufszahlen stagnieren. Die Marktgröße des Siliziumwafer-Markts für Speichergeräte im Zusammenhang mit Automobilanwendungen wächst daher schneller als die durch Smartphones getriebene Nachfrage. Die Industrieautomatisierung zeigt ein Wachstum von 4,2 %, angetrieben durch kollaborative Roboter mit LPDDR4X, während die Telekommunikationsinfrastruktur mit 4,5 % wächst, da GDDR6 in 5G-Basisstationen eingesetzt wird. Medizin und Luft- und Raumfahrt bleiben bei 3,5 % stabil, da Qualifizierungszyklen eine schnelle Technologieerneuerung verhindern.

Tier-1-Automobilzulieferer investieren gemeinsam in die Waferspezifikationsdefinition – ein starker Kontrast zur Unterhaltungselektronik, wo IDMs die Standards vorgeben. Diese Ausrichtung erhöht den Marktanteil des Siliziumwafer-Markts für Speichergeräte im Fahrzeugbereich und verringert den Abstand zu Smartphones. Das Engagement in beiden Märkten synchronisiert jedoch das Risiko; wenn beide Sektoren gleichzeitig schwächeln, könnte die Wafernachfrage stark einbrechen, was die Bedeutung geografischer und produktbezogener Diversifizierung für Substrathersteller unterstreicht.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den Siliziumwafer für Speichergeräte-Markt mit einem Produktionsvolumenanteil von 83,19 % im Jahr 2025 und wächst bis 2031 mit einem CAGR von 5,16 %. Die vertikal integrierten Komplexe Südkoreas in Pyeongtaek und Icheon reduzieren die Vorlaufzeiten für Substrate von 18 auf 12 Monate und ermöglichen wertvolle Rückkopplungsschleifen für die Ausbeute. Das taiwanesische Ökosystem profitiert vom TSMC-Sony-Denso-Gemeinschaftsunternehmen in Kumamoto, das japanische Subventionen im Wert von 476 Milliarden JPY (3,2 Milliarden USD) zur Lokalisierung von DRAM-Wafern kanalisiert. Chinas 18-prozentiger Anteil innerhalb des Asien-Pazifik-Raums, angeführt von Shanghai Simgui und GRINM, ist nach wie vor auf importiertes Polysilizium und Kristallziehwerkzeuge angewiesen, was die Tür für Störungen durch Exportkontrollen offen lässt.

Nordamerika entfiel im Jahr 2025 auf 9 % des Volumens, gestützt durch CHIPS-Act-Förderungen. GlobalWafers' Werk in Sherman wird bis 2028 jährlich 1,2 Millionen 300-mm-Wafer zusätzlich produzieren und damit die US-amerikanische Importabhängigkeit verringern. Europas 4-prozentiger Anteil wächst moderat mit einer Rate von 4,3 %, begünstigt durch 43 Milliarden EUR (46 Milliarden USD) an Chips-Act-Anreizen, die die Expansionen von Infineon und STMicroelectronics unterstützen. Das Angebot bleibt jedoch fragmentiert, da Siltronic Standorte in Deutschland und Singapur betreibt, was skalenbedingte Kostenvorteile einschränkt. Südamerika sowie der Nahe Osten und Afrika bleiben zusammen unter 1 %, da es an einheimischen Speicherfertigungsanlagen mangelt und hohe Kapitalbarrieren bestehen.

Der Siliziumwafer für Speichergeräte-Markt konzentriert sich daher auf drei Fertigungszonen: ostasiatische Mega-Fertigungsanlagen, nordamerikanische Kapazitäten im Bereich nationaler Souveränität und europäische mittelgroße Speziallinien. Politische Entscheidungsträger drängen auf lokale Resilienz, doch die Konzentration bei Rohstoffen und Abhängigkeiten bei Werkzeugausstattungen bedeuten, dass echte Selbstversorgung noch Jahre entfernt ist. Für Lieferanten impliziert dieser geografische Mix die gleichzeitige Einhaltung mehrerer Compliance-Regime bei gleichzeitiger Sicherstellung der Just-in-Time-Lieferung über eine zunehmend regionalisierte Logistikkarte.

Wettbewerbslandschaft

Shin-Etsu Chemical, SUMCO Corporation und GlobalWafers kontrollierten im Jahr 2025 gemeinsam rund 65 % der 300-mm-Prime-Polished-Kapazität und verliehen dem Siliziumwafer für Speichergeräte-Markt ein moderat konzentriertes Profil. Die historische Preisdisziplin beruhte auf synchronisierten Kapazitätserweiterungen, doch die Expansionen von GlobalWafers und Siltronic in Texas und Singapur bringen neue Produktionsmengen, die die Betriebsmargen um 150–200 Basispunkte drücken könnten, wenn die Nachfrage hinter den Prognosen zurückbleibt. Handelsübliche Lieferanten konkurrieren nun über Zykluszeit und Ausbeute, während Soitec und Okmetic margenstarke Nischen wie FD-SOI und hochohmige Substrate anstreben.

Patentanmeldungen für Wafer-Level-Packaging stiegen im Jahr 2025 um 22 %, was auf eine Verlagerung stromaufwärts in Silizium-Interposer hindeutet, bei denen die Bruttomargen 20–30 % über denen von blanken Wafern liegen.[4]IEEE-Konferenzberichte, "Trends beim Wafer-Level-Packaging," IEEE Xplore, ieeexplore.ieee.org Kleinere Unternehmen wie Wafer Works und Zing Semiconductor schließen Co-Entwicklungsvereinbarungen mit IDMs zu Hybrid-Bonding-Prozessen, die für das 3D-DRAM-Stapeln unerlässlich sind. Diese Entwicklung spiegelt einen Branchenkonsens wider, dass sich die Margenquellen vom Substratabsatz hin zu Integrations- und Packaging-Dienstleistungen verlagern.

Gleichzeitig erhöhen Energieintensitätsvorschriften und CO₂-Zölle in Europa die Betriebskostendifferenziale zugunsten von Standorten mit kohlenstoffarmen Stromnetzen. Das Wettbewerbsverhalten wird daher durch Kapazitätstiming, vorgelagerte Diversifizierung und Compliance-Agilität geprägt und nicht allein durch einfache Skalenökonomien.

Marktführer in der Branche für Siliziumwafer für Speichergeräte

-

Shin-Etsu Chemical Co Ltd

-

SUMCO Corporation

-

GlobalWafers Co Ltd

-

Siltronic AG

-

SK Siltron Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: GlobalWafers erhielt die endgültige Genehmigung für 400 Millionen USD CHIPS-Act-Förderung zum Bau eines 300-mm-Waferwerks in Sherman, Texas, mit geplantem Produktionsbeginn Ende 2027.

- Januar 2026: SK Hynix startete die Massenproduktion von 12-lagigen HBM3E-Stacks in seiner Icheon-M16-Fab und beliefert NVIDIAs H200-GPUs.

- Dezember 2025: Soitec und STMicroelectronics unterzeichneten ein gemeinsames Programm zur Skalierung der 22-nm-FD-SOI-Waferproduktion für Automobilradar, mit Pilotläufen ab Mitte 2026.

- November 2025: Micron begann mit der Serienlieferung von HBM3E-Gen2-Speicher unter Verwendung von 300-mm-Wafern mit Hybrid-Bonding für 36-GB-Stacks.

Umfang des globalen Marktberichts für Siliziumwafer für Speichergeräte

Der Siliziumwafer für Speichergeräte-Markt verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage nach fortschrittlichen Speicherlösungen in verschiedenen Branchen angetrieben wird. Der Einsatz von Siliziumwafern in Anwendungen wie Unterhaltungselektronik, Automobil und Telekommunikation weitet sich aufgrund ihrer entscheidenden Rolle bei der Verbesserung der Geräteleistung und -effizienz aus.

Der Bericht über den Siliziumwafer für Speichergeräte-Markt ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Wafertyp (Prime Polished, Epitaxial, Silizium-auf-Isolator, Spezialsilizium), Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil, Sonstige Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (hochohmig, Leistung, sensorqualifiziert) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endnutzeranwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Wafertyp | Prime Polished | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezialsilizium (hochohmig, Leistung, sensorqualifiziert) | ||

| Nach Endnutzer | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Sonstige Endnutzeranwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für 300-mm-Wafer für Speicheranwendungen bis 2031 prognostiziert?

Das 300-mm-Segment des Marktes für Siliziumwafer für Speichergeräte wird voraussichtlich bis 2031 rund 4,3 Milliarden Quadratzoll erreichen, was einer CAGR von 5,11 % ab 2026 entspricht.

Warum gewinnen SOI-Wafer in Automobilanwendungen an Bedeutung?

SOI-Substrate reduzieren die parasitäre Kapazität, verbessern die Millimeterwellen-Signalintegrität für Radar- und HF-Frontends, und ihre Einführung beschleunigt sich mit einer CAGR von 5,29 % in Automobil-Speicherlinien.

Wie beeinflussen CHIPS-Act-Anreize das US-amerikanische Waferangebot?

Zuschüsse haben GlobalWafers' Texas-Fab und Hemlocks Polysiliziumerweiterung finanziert und gemeinsam inländische Wafer- und Ausgangsmaterialkapazitäten aufgebaut, die die Importabhängigkeit verringern.

Welche Regionen halten den größten Anteil an der Waferproduktion für Speichergeräte?

Asien-Pazifik hält 83,19 % des Volumens, angeführt von Südkorea, Taiwan, Japan und China, während Nordamerika und Europa zusammen unter 13 % liegen.

Was sind die wichtigsten Kostendruckfaktoren für Waferlieferanten?

Volatile Polysiliziumpreise, Kosten für die Einhaltung von Energieintensitätsvorgaben in der Europäischen Union und IDM-Kapitalausgabenzyklen üben Abwärtsdruck auf die Margen aus, trotz stabiler langfristiger Nachfrage.

Wie verändert Advanced Packaging die Strategien der Waferlieferanten?

Anbieter investieren zunehmend in Silizium-Interposer und Durchkontaktierungsdienstleistungen und streben Margen an, die 20–30 % über dem Verkauf blanker Wafer liegen, und differenzieren sich über geistiges Eigentum.

Wie groß wird der Markt für Siliziumwafer für Speichergeräte bis 2031 sein?

Die Marktgröße für Siliziumwafer für Speichergeräte wird voraussichtlich bis 2031 bei einer CAGR von 4,72 % ein Volumen von 5,03 Milliarden Quadratzoll erreichen.

Seite zuletzt aktualisiert am: