Marktgröße und Marktanteil für Silizium-Epitaxialwafer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

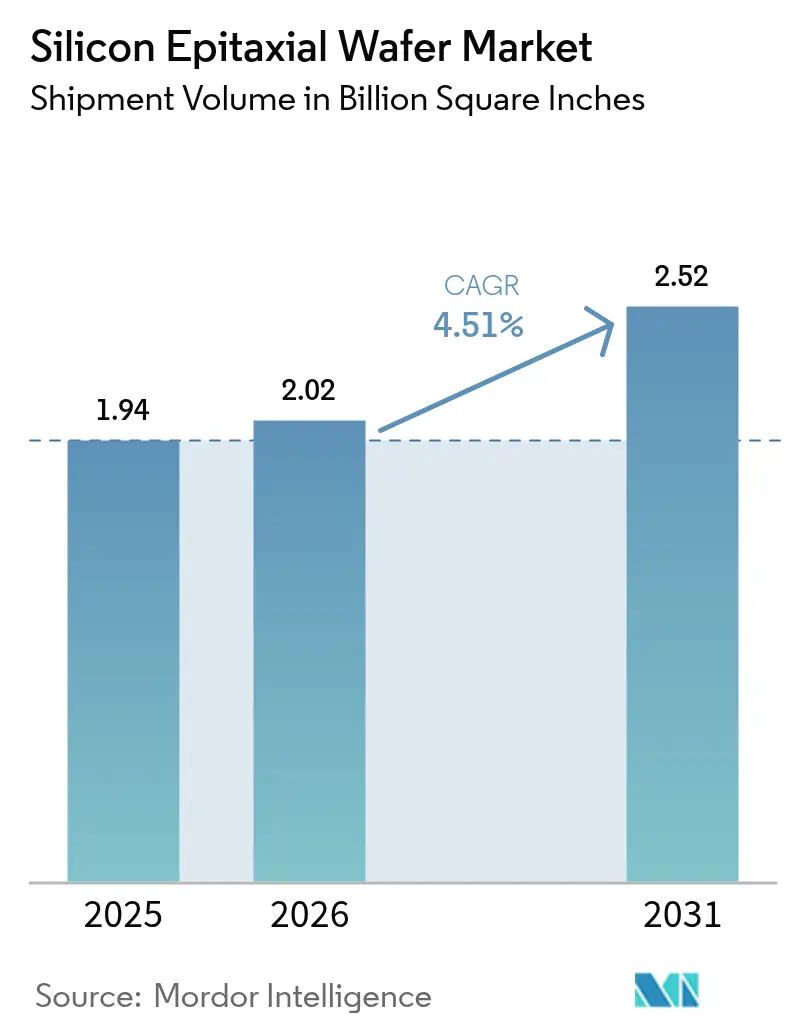

| Marktvolumen (2026) | 2.02 Billion Square Inches |

| Marktvolumen (2031) | 2.52 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Silizium-Epitaxialwafer von Mordor Intelligence

Die Marktgröße für epitaktische Siliziumwafer wird voraussichtlich von 1.938,59 Millionen Quadratzoll im Jahr 2025 und 2.018,27 Millionen Quadratzoll im Jahr 2026 auf 2.516,09 Millionen Quadratzoll bis 2031 anwachsen, was einer CAGR von 4,51 % über den Zeitraum 2026–2031 entspricht. Dickere, ultradefektarme Schichten für 300-mm-Substrate, die Einführung der rückseitigen Stromversorgung sowie die steigende Nachfrage aus der Elektrifizierung des Automobilsektors und der KI-Inferenz auf dem Gerät bilden gemeinsam eine dauerhaft stabile Volumenbasis. Die installierte Reaktorbasis in der Region Asien-Pazifik, staatliche Subventionen und der Ausbau von Speicherkapazitäten halten die regionale Produktion dominant, während Quantencomputer-Prototypen auf isotopisch gereinigten Si-28-Schichten auf eine strategisch bedeutsame Zukunftsnische hinweisen. Investitionsausgaben von über 120 Millionen USD für eine Acht-Reaktoren-300-mm-Linie, verbunden mit volatilen Polysiliziummaterialpreisen, zwingen kleinere Anbieter zum Marktaustritt oder zur Konsolidierung. Etablierte Anbieter wechseln zu mit erneuerbaren Energien betriebenen Reinräumen und Niedertemperatur-Selektivepitaxiemodulen, um den Anforderungen an die CO₂-Bilanz und Lithografie-Überlagerungsbudgets unter 1,5 nm gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

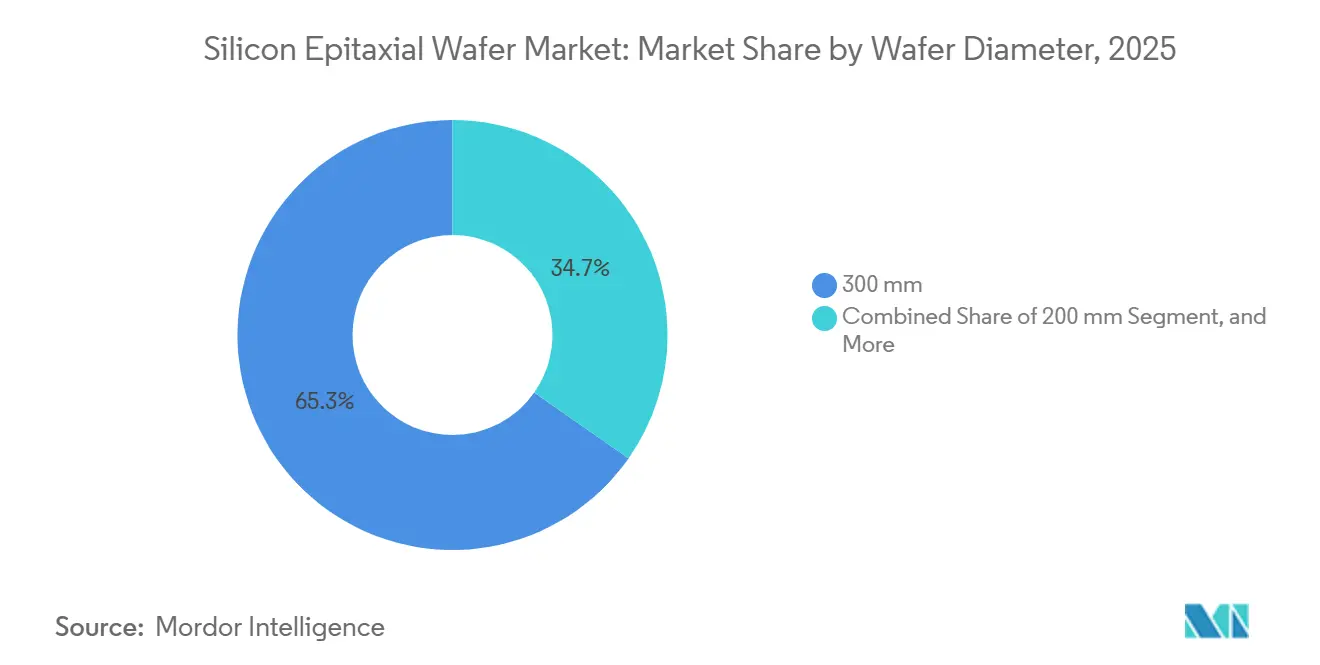

- Nach Waferdurchmesser hielt das 300-mm-Format im Jahr 2025 einen Volumenanteil von 68,49 %, während die 200-mm-Kategorie bis 2031 auf eine CAGR von 4,95 % zusteuert.

- Nach Halbleiterbauelementtyp entfielen auf Logik im Jahr 2025 35,73 % des Verbrauchs, während diskrete Bauelemente und Leistungshalbleiter im Zeitraum 2026–2031 mit einer CAGR von 5,26 % zulegen.

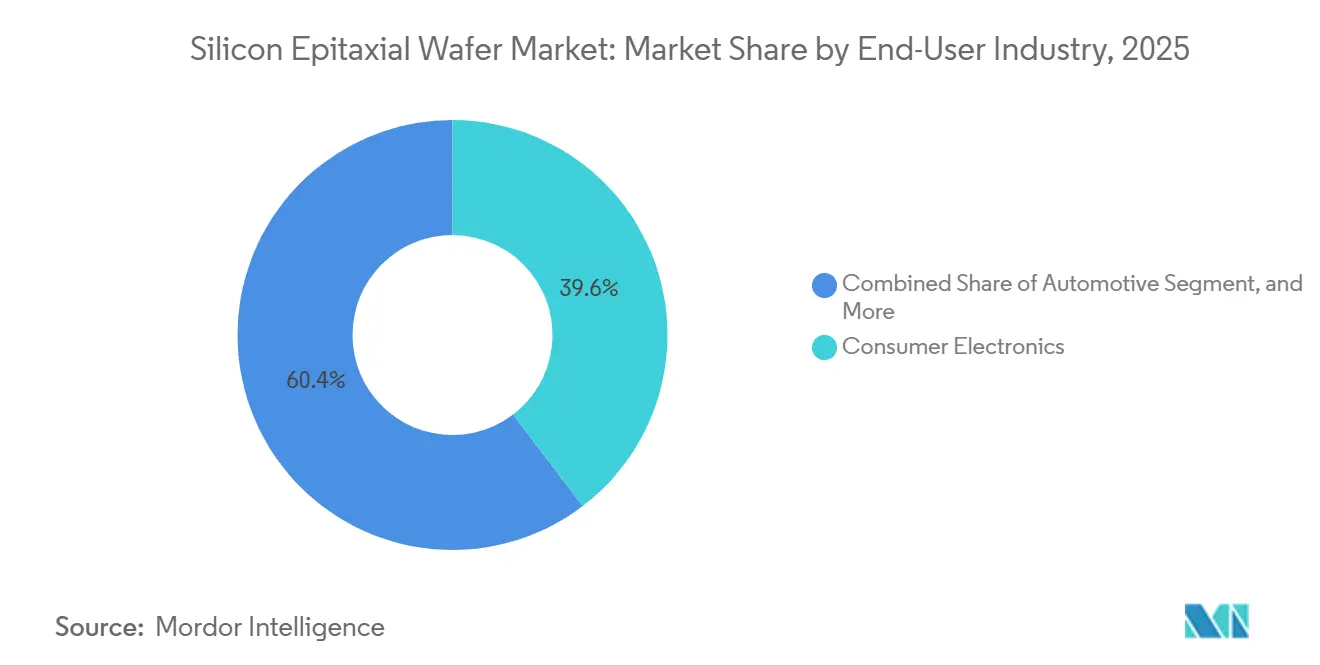

- Nach Endverbraucher dominierte Unterhaltungselektronik mit 39,64 % der Lieferungen im Jahr 2025, wobei Automobilanwendungen mit einer CAGR von 5,31 % bis 2031 am schnellsten wachsen.

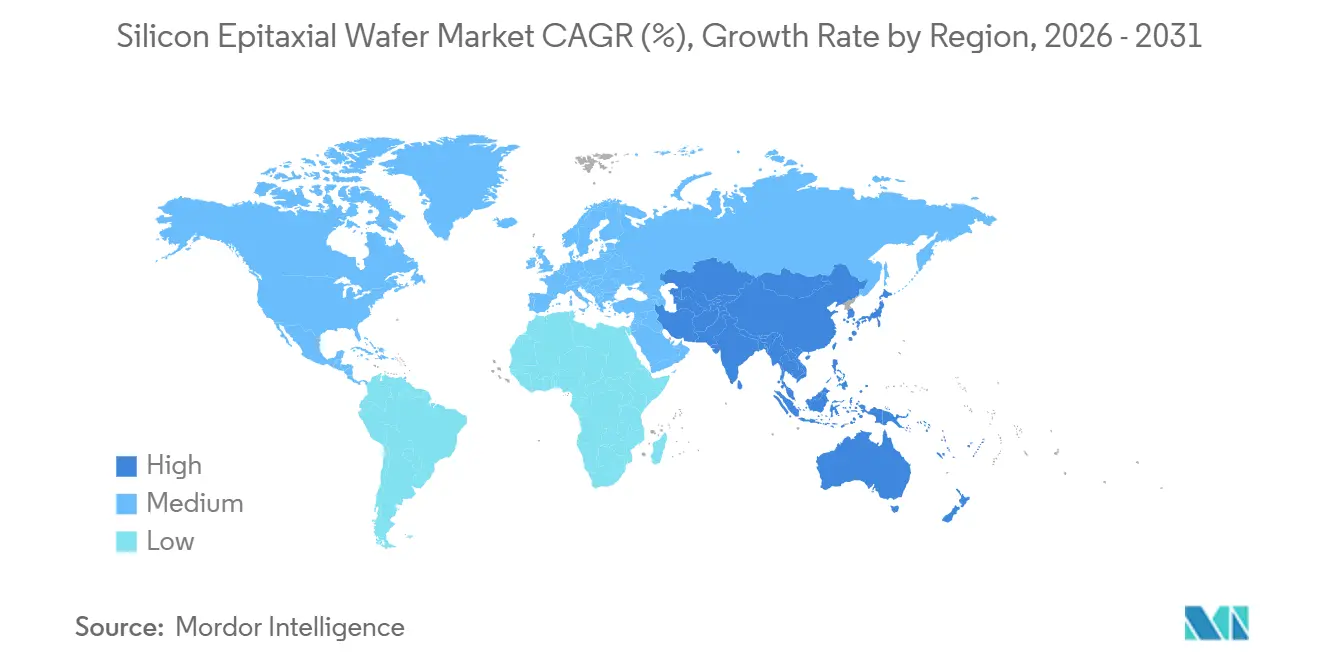

- Nach Geografie sicherte sich die Region Asien-Pazifik 80,41 % des Volumens im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 5,58 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Silizium-Epitaxialwafer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach 300-mm-Kapazitätserweiterungen für Logik und Speicher | +1.5% | Global, konzentriert in Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Skalierung von Halbleiterbauelementen treibt Nachfrage nach Epitaxialwafern mit ultraniedriger Defektdichte | +1.2% | Global, angeführt von Auftragsfertiger in Taiwan und Südkorea | Langfristig (≥4 Jahre) |

| Anstieg der Nachfrage nach hochwertigen Epitaxialschichten für Automobil-ADAS und Leistungselektronik | +1.0% | Global, frühe Gewinne in Europa, China, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für inländische 300-mm-Waferfabriken in der Region Asien-Pazifik | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Einführung von Architekturen zur rückseitigen Stromversorgung steigert den Bedarf an Epitaxialschichtdicke | +0.7% | Global, Vorreiter bei führenden Auftragsfertigern in Taiwan und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Entstehung von Quantencomputer-Qubits auf isotopisch gereinigten Si-28-Epitaxialschichten | +0.3% | Forschungszentren in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach 300-mm-Kapazitätserweiterungen für Logik und Speicher

Auftragsfertiger und integrierte Bauelementehersteller haben in den Jahren 2025–2026 165 Milliarden USD für neue 300-mm-Fabriken zugesagt, darunter TSMCs Phoenix-Megafabrik, Samsungs Taylor-Anlage und SK Hynix' P&T7-Werk.[1]TSMC Investor Relations, "Quartalsergebnisse Q4 2025," tsmc.com Zusammen werden diese Standorte bis 2028 mehr als 50 Millionen Quadratzoll Epitaxialwafer pro Jahr benötigen, und jeder 2-nm- oder 3-nm-Logikwafer erfordert eine präzise abgestimmte Schicht zur Kontrolle der Schwellspannungsstreuung. Speicherhersteller dehnen Hochbandbreitenspeicher-Stapel auf 12–16 Schichten aus und verlangen dünnere Basiswafer mit gezielt eingebrachter Spannung, um Verwerfungen beim Bohren von Durchkontaktierungen zu vermeiden. Die kombinierte Logik-Speicher-Pipeline stabilisiert die Basisnachfrage und schützt die Lieferanten vor dem Boom-Bust-Muster bei polierten Wafern. Die Roadmaps zur rückseitigen Stromversorgung von Intel und TSMC komprimieren die Toleranz weiter auf ±1 % über einen 300-mm-Durchmesser.[2] Intel Corporation, "Technologie-Roadmap 2026," intel.com

Skalierung von Halbleiterbauelementen treibt Nachfrage nach Epitaxialwafern mit ultraniedriger Defektdichte

Gate-all-around-Transistoren, die bei 3 nm eingeführt werden und bei 2 nm reifen, senken die zulässige Defektdichte auf unter 0,01 cm⁻², eine zehnfache Verschärfung im Vergleich zu FinFETs. Vertikale Nanosheet-Stapel verstärken den Schaden durch einzelne Versetzungen und reduzieren den Treiberstrom um bis zu 15 %. Lieferanten kombinieren nun In-situ-Wasserstoffglühungen mit hochreinen Vorläuferstoffen, was die Kapitalintensität erhöht, aber Knotenübergänge ermöglicht. Die Verkleinerung der Designregeln für Strom- und Masseleitungen verstärkt die Strafe für epitaxialinduzierte Spannungen während der Belichtung mit extremem Ultraviolett. Die wirtschaftliche Aufspaltung treibt Premium-Produkte mit ultraniedriger Defektdichte zu Preisaufschlägen von 30–50 %, da langfristigere und bindendere Verträge entstehen.

Anstieg der Nachfrage nach hochwertigen Epitaxialschichten für Automobil-ADAS und Leistungselektronik

Automobil-OEMs integrierten im Jahr 2025 durchschnittlich 47 ADAS-Sensoren pro Fahrzeug, die jeweils auf gemischtsignal-ICs angewiesen sind, die auf 200-mm- oder 300-mm-Epitaxialwafern gefertigt werden, um ISO-26262-Ziele zu erfüllen.[3]Continental AG, "Geschäftsbericht 2025," continental.com Wechselrichter und Ladegeräte für Elektrofahrzeuge benötigen 10–50-µm-Schichten, um 650-V-Durchbruchspannungen bei geringem Leitverlust aufrechtzuerhalten. STMicroelectronics und Infineon sicherten sich 2025 eigene Kapazitäten, während Tier-1-Lieferanten Bosch und Denso kundenspezifische Rezepturen im Rahmen mehrjähriger Verträge gemeinsam entwickelten. Die entstehende Automobillieferkette legt großen Wert auf Rückverfolgbarkeit und lange Qualifizierungszyklen, was etablierte Hersteller begünstigt und die Auslastungsraten verstetigt.

Staatliche Subventionen für inländische 300-mm-Waferfabriken in der Region Asien-Pazifik

China schreibt bis Ende 2026 einen inländischen Geräteanteil von 50 % in neuen Fabriken vor und beschleunigt damit die lokale Reaktorentwicklung. Japan stellte 6,8 Milliarden USD für TSMCs Kumamoto- und Rapidus' 2-nm-Pilotlinien bereit und schrieb lokale Waferbeschaffung vor. Südkoreas 19-Milliarden-USD-Paket gewährt Steuergutschriften und Darlehen und veranlasste SK Siltron, bis 2026 2,3 Billionen Won (1,6 Milliarden USD) zu investieren. Indiens Mission 2.0 bot 1,5 Milliarden USD für sein Gujarat-Projekt an, wobei Importe den kurzfristigen Bedarf decken. Subventionen senken die Kapitalkosten für Fabriken und ermöglichen größere und längerfristige Kaufverpflichtungen, die neue Reaktoren bei Waferlieferanten rechtfertigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Investitionsausgaben für 300-mm-Epitaxiereaktoren und Automatisierung | −0.8% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Volatile Siliziumrohstoffpreise komprimieren Wafermargen | −0.6% | Global, schwerwiegend in Segmenten mit Standardqualität | Mittelfristig (2–4 Jahre) |

| Prüfung des CO₂-Fußabdrucks energieintensiver CVD-Epitaxieprozesse | −0.3% | Europa und Nordamerika, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lithografieinduzierter Musterkollaps durch Epitaxialspannungsabweichungen | −0.2% | Global, konzentriert bei führenden Auftragsfertigern | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionsausgaben für 300-mm-Epitaxiereaktoren und Automatisierung

Ein einzelner 300-mm-CVD-Reaktor kostet 12–15 Millionen USD, und eine Greenfield-Linie erfordert 8–12 Reaktoren zuzüglich 30–50 Millionen USD für Automatisierung, was die Vorabinvestition auf rund 150–170 Millionen USD vor dem Reinraumausbau bringt. Kleinere Hersteller haben Schwierigkeiten, diese Last zu amortisieren, wie Siltronics Ausstieg aus der 150-mm-Produktion im Juli 2025 zeigte. In den Jahren 2024–2025 führten steigende Zinssätze zu einem Anstieg der gewichteten durchschnittlichen Kapitalkosten. Diese Entwicklung führte zu Verzögerungen bei bestimmten Erweiterungen und begünstigte etablierte Akteure, die ihre Bilanzliquidität nutzen konnten.

Volatile Siliziumrohstoffpreise komprimieren Wafermargen

Polysilizium wurde in den Jahren 2024–2025 zwischen 8 USD/kg und 22 USD/kg gehandelt.[4]Bloomberg, "Polysilizium-Index 2025," bloomberg.com Quartalslieferverträge erzeugen eine Verzögerung, die es der Margenerosion ermöglicht, noch Monate nach Spotpreisrückgängen anzuhalten. Waferhersteller kämpfen mit einer Einschränkung: Sie können nur 3–5 % der jährlichen Preiserhöhungen weitergeben und müssen daher den Großteil der steigenden Kosten selbst tragen. Während einige eine vertikale Integration oder den Abschluss von mit erneuerbaren Energien gespeisten Abnahmeverträgen in Betracht ziehen, erfordern beide Wege erhebliche mehrjährige Investitionen und sind mit unvorhersehbaren Renditen verbunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Zweigleisiges Wachstum für 300-mm-Dominanz und 200-mm-Wiederbelebung

Die 300-mm-Klasse lieferte im Jahr 2025 68,49 % der Lieferungen und spiegelt damit ihre zentrale Bedeutung für führende Knoten wider, was die Basis für die Marktgröße für epitaktische Siliziumwafer bildet. Die rückseitige Stromversorgung erhöht die Schichtdicke um 15–20 % und treibt eine höhere Reaktorauslastung bei Shin-Etsu und SUMCO. SEMI verschärfte die Ebenheits- und Durchbiegungsgrenzen seit 2023 um 30 % und zwang die Lieferanten, Messtechnik und Prozesskontrolle aufzurüsten. Umgekehrt hält eine Nachrüstungswelle in älteren Fabriken die 200-mm-Nachfrage mit einer CAGR von 4,95 % wachsend, was frühere Prognosen eines endgültigen Rückgangs widerlegt. Okmeticss 400-Millionen-EUR-Erweiterung (452 Millionen USD) in Vantaa, die 2026 in Betrieb geht, verdoppelte die 200-mm-Kapazität für Automobilsensoren und gemischtsignal-ICs, während Wafer Works und Episil ebenfalls die 200-mm-Produktion steigerten. Der Pool der 150-mm- und kleineren Wafer schrumpft, doch Nischenanbieter in der Optoelektronik behalten spezialisierte Kapazitäten.

Der 200-mm-Schwung wird stark vom Automobilsektor angetrieben, da Leistungsmodulhersteller Linien für Siliziumkarbid-Gate-Treiber und ADAS-Sensor-ICs nachrüsten. Chinas Streben nach Selbstversorgung bei Technologie für ausgereifte Knoten steigert die 200-mm-Volumina weiter. Gleichzeitig bleiben 300-mm-Investitionen auf die Region Asien-Pazifik konzentriert und zementieren die Dominanz der Region im Markt für epitaktische Siliziumwafer.

Nach Halbleiterbauelementtyp: Logik in Führung, Leistungsbauelemente auf der Überholspur

Logik verbrauchte im Jahr 2025 35,73 % des Epitaxialvolumens inmitten der Hochläufe von TSMCs 3-nm- und Samsungs 2-nm-Prozessen und nutzte ultradefektarme Substrate, um die Anfangsausbeuten über 70 % zu treiben. Diskrete Bauelemente und Leistungsbauelemente zeigen mit einer CAGR von 5,26 % die stärkste Entwicklung, da Wechselrichter für Elektrofahrzeuge und industrielle Motorantriebe dicke Epitaxialpuffer einsetzen. Der Speicheranteil bleibt beträchtlich, da Hochbandbreitenspeicher-Stapel eine Waferdickengleichmäßigkeit erfordern, die 99 % Ausbeute bei Durchkontaktierungen unterstützt, und so die Nachfrage nach Premium-Substraten verankert. Analog-ICs behalten eine widerstandsfähige Nische für Automobilsensorschnittstellen und Leistungsmanagement-Chips, die auf kosteneffizienten 200-mm-Linien gefertigt werden.

Photonik-, Sensor- und MEMS-Anwendungen bieten weiteres Aufwärtspotenzial. Soitecs Silizium-auf-Isolator- und Photonik-SOI-Plattformen erzielten 2025 Design-Wins bei Hyperscale-Cloud-Anbietern und bewiesen, dass die Einführung optischer Verbindungen direkt in einen Epitaxialwafer-Durchsatz umgesetzt werden kann. Insgesamt diversifizieren diese Trends die Einnahmequellen und verringern die Abhängigkeit vom Konsumgüterelektronikzyklus, was eine gesunde Dynamik für die Marktanteilsverteilung im Markt für epitaktische Siliziumwafer unterstützt.

Nach Endverbraucher: Unterhaltungselektronik als Haupttreiber, Automobil als Wachstumskatalysator

Unterhaltungselektronik machte im Jahr 2025 39,64 % der Lieferungen aus, wobei mehr als 2 Milliarden Smartphones, PCs, Server und Tablets mit epitaxialbasierten Prozessoren, Modems und PMICs ausgestattet waren. Automobilvolumina steigen am schnellsten mit einer CAGR von 5,31 %, da die Produktion von batterieelektrischen Fahrzeugen 14 Millionen Einheiten erreichte und der Halbleitergehalt pro Fahrzeug zunimmt. Die Industrienachfrage bleibt stabil, insbesondere für Wechselrichter für erneuerbare Energien, während 5G-Infrastruktur und Edge-Computing-Knoten die Telekommunikationsnachfrage aufrechterhalten, auch wenn sich die anfänglichen Ausbauspitzen verlangsamen.

Längere Vorlaufzeiten, strengere Rückverfolgbarkeit und Dual-Source-Mandate im Automobilbereich stehen im Gegensatz zu den kurzen Zyklen und Lagerbestandsschwankungen bei Konsumgeräten. Die beiden Endmärkte gleichen sich daher gegenseitig aus und verstetigen Auslastung und Preisgestaltung im Markt für epitaktische Siliziumwafer.

Geografische Analyse

Die Region Asien-Pazifik dominierte im Jahr 2025 mit 80,41 % des Volumens und wird voraussichtlich bis 2031 mit einer CAGR von 5,58 % wachsen. Taiwan führt bei der Produktion fortschrittlicher Logikknoten, Südkorea dominiert den Speicherbereich, und Chinas Plan zur Selbstversorgung steigert die Nachfrage nach ausgereiften Knoten – zusammen untermauern sie den Anteil der Region an der Marktgröße für epitaktische Siliziumwafer. Japans 6,8-Milliarden-USD-Anreizpaket für TSMC Kumamoto und Rapidus sichert die lokale Versorgungskontinuität, während Chinas Exportkontrollrisiken die Bevorratung durch inländische Fabriken ankurbeln. Indiens Gujarat-Projekt schafft einen zukünftigen Brückenkopf, obwohl die ersten Wafer importiert werden.

Nordamerika hielt 2025 einen mittleren einstelligen Anteil, profitiert jedoch von den Zuschüssen des CHIPS and Science Act. GlobalWafers' Sherman-Werk, das im Mai 2025 eröffnet wurde, und Intels Ohio-Megafabrik werden zusammen bis 2028 mehr als 10 Millionen Quadratzoll pro Jahr benötigen. Europa hinkt bei Kosten und Genehmigungen hinterher, doch Siltronics 300-mm-Linie in Singapur und GlobalWafers' Standort in Novara, Italien, der im Oktober 2025 mit 400 Millionen EUR (452 Millionen USD) an Subventionen eröffnet wurde, sichern auf den Automobilsektor ausgerichtete Versorgungswege. Südamerika sowie der Nahe Osten und Afrika bleiben importabhängig, mit begrenzten kurzfristigen Aussichten auf einheimische Kapazitäten.

Die regionale Konzentration löst in den Vereinigten Staaten und Europa strategische Abhängigkeitsalarme aus und treibt Subventionswettläufe und Exportkontrollen an. Dennoch machen die installierte Reaktorbasis, das Prozess-Know-how und die Clusterökonomie der Region Asien-Pazifik ihre Dominanz im Markt für epitaktische Siliziumwafer vor dem nächsten Jahrzehnt schwer zu verdrängen.

Wettbewerbslandschaft

Shin-Etsu Handotai, SUMCO, GlobalWafers, Siltronic und SK Siltron kontrollieren zusammen rund 75 % der 300-mm-Produktion und verleihen dem Markt für Silizium-Epitaxialwafer ein mäßig hohes Konzentrationsprofil. Ihre langfristigen Lieferverträge mit TSMC, Samsung, Intel und anderen führenden Fabriken setzen Referenzpreise und reduzieren die vierteljährliche Nachfragevolatilität. Jeder dieser etablierten Anbieter investiert in die vertikale Integration, entweder durch eigene Polysiliziumanlagen oder die interne Entwicklung von Epitaxiereaktoren, um die Bruttomargen zu verteidigen, während die Defektdichteziele strenger werden.

Dual-Source-Mandate von Auftragsfertigern erhöhen die Anforderungen an Schichtdickengleichmäßigkeit und Inline-Messtechnik und zwingen mittelständische Lieferanten wie Wafer Works und Episil Technologies zur Einführung von auf maschinellem Lernen basierender Prozesskontrolle und fortschrittlicher Inspektionswerkzeuge. Parallel dazu skalieren Chinas Simgui und Hebei Semiconductor ihre Kapazitäten schnell unter dem Schutz von Subventionen, gewinnen Marktanteile bei Logik- und Leistungsbauelementen für ausgereifte Knoten und üben Abwärtsdruck auf die Standardpreise aus. Spezialanbieter konzentrieren sich auf Silizium-auf-Isolator-, isotopisch angereichertes Si-28- und 200-mm-Automobilqualitätsformate, die Preisaufschläge und längere Qualifizierungszyklen erzielen.

Die technologische Differenzierung hängt nun von der Reaktorarchitektur, der In-situ-Messtechnik und spannungstechnisch optimierten Epitaxialschichten ab. ASM International und Tokyo Electron veröffentlichten 2025 Werkzeuge der nächsten Generation, die die Defektzahlen um 40 % senken und eine Schichtdickenkontrolle von ±0,5 % über 300-mm-Durchmesser aufrechterhalten. Jüngste Patentanmeldungen konzentrieren sich auf Rückseitenstrom-Epitaxie, Niedertemperaturwachstum für die 3D-Integration und isotopische Reinigungstechniken für Quantensubstrate und legen damit den Grundstein für die nächste Welle von Wettbewerbsvorteilen.

Marktführer im Bereich Silizium-Epitaxialwafer

SUMCO Corporation

Shin-Etsu Handotai Co. Ltd.

GlobalWafers Co. Ltd.

Siltronic AG

SK Siltron Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: GlobalWafers begann mit der Phase-2-Planung in Sherman, Texas, und verpflichtete sich zu zusätzlichen 4 Milliarden USD, um die 300-mm-Kapazität bis 2028 zu verdoppeln.

- Januar 2026: Okmetic erreichte die Serienproduktion bei seiner Erweiterung in Vantaa, Finnland, und verdoppelte die 150–200-mm-Kapazität mit ISO/TS-16949-Zertifizierung.

- Oktober 2025: GlobalWafers eröffnete sein 300-mm-Werk in Novara, Italien, unterstützt durch 400 Millionen EUR (452 Millionen USD) an EU-Subventionen.

- Juli 2025: Siltronic schloss die 150-mm-Linien in Burghausen, Deutschland, und verlagerte den Fokus auf 300-mm-Produktion in Automobilqualität.

Umfang des globalen Marktberichts für Silizium-Epitaxialwafer

Der globale Marktbericht für epitaktische Siliziumwafer ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, Sonstige), Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Marktprognosen werden in Volumen (Millionen Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endverbraucheranwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | ||

| Nach Endverbraucher | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Sonstige Endverbraucheranwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach 300-mm-Epitaxialsubstraten?

Die Lieferungen der 300-mm-Klasse steigen bis 2031 mit einer CAGR von 4,51 %, getragen von Logik- und Speicherknotenübergängen sowie dickeren Schichten für die rückseitige Stromversorgung.

Welcher Endmarkt bietet das höchste Wachstumspotenzial?

Automobilanwendungen führen mit einer CAGR von 5,31 % bis 2031, da die Produktion von Elektrofahrzeugen skaliert und der ADAS-Gehalt zunimmt.

Warum expandiert das 200-mm-Format trotz der 300-mm-Dominanz noch?

Nachrüstungen für Leistungsbauelemente und gemischtsignal-ICs in älteren Fabriken treiben ein CAGR-Wachstum von 4,95 %, insbesondere für die Automobil- und Industrienachfrage.

Wie mindern Lieferanten Rohstoffpreisschwankungen?

Die Strategien reichen von der vierteljährlichen Polysiliziumabsicherung über die vertikale Integration bis hin zu mit erneuerbaren Energien gespeisten langfristigen Abnahmeverträgen, obwohl die Amortisation mehrere Jahre in Anspruch nimmt.

Welche Rolle spielen staatliche Subventionen bei der regionalen Waferkapazität?

Subventionsprogramme in China, Japan, Südkorea, den Vereinigten Staaten und Indien senken die Kapitalkosten, fördern die inländische Beschaffung und sichern mehrjährige Lieferverträge für neue Fabriken.

Ist der Markt einem Umweltregulierungsrisiko ausgesetzt?

Ja, die Prüfung des CO₂-Fußabdrucks energieintensiver CVD-Epitaxie fördert die Einführung erneuerbarer Energien und Niedertemperatur-Selektivepitaxiereaktoren zur Erreichung von Dekarbonisierungszielen.

Seite zuletzt aktualisiert am: