GaN on Silicon (GaN on Si) LED Epitaxialwafer Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 173.27 Millionen US-Dollar |

| Marktgröße (2031) | 300.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GaN on Silicon (GaN on Si) LED Epitaxialwafer Marktanalyse von Mordor Intelligence

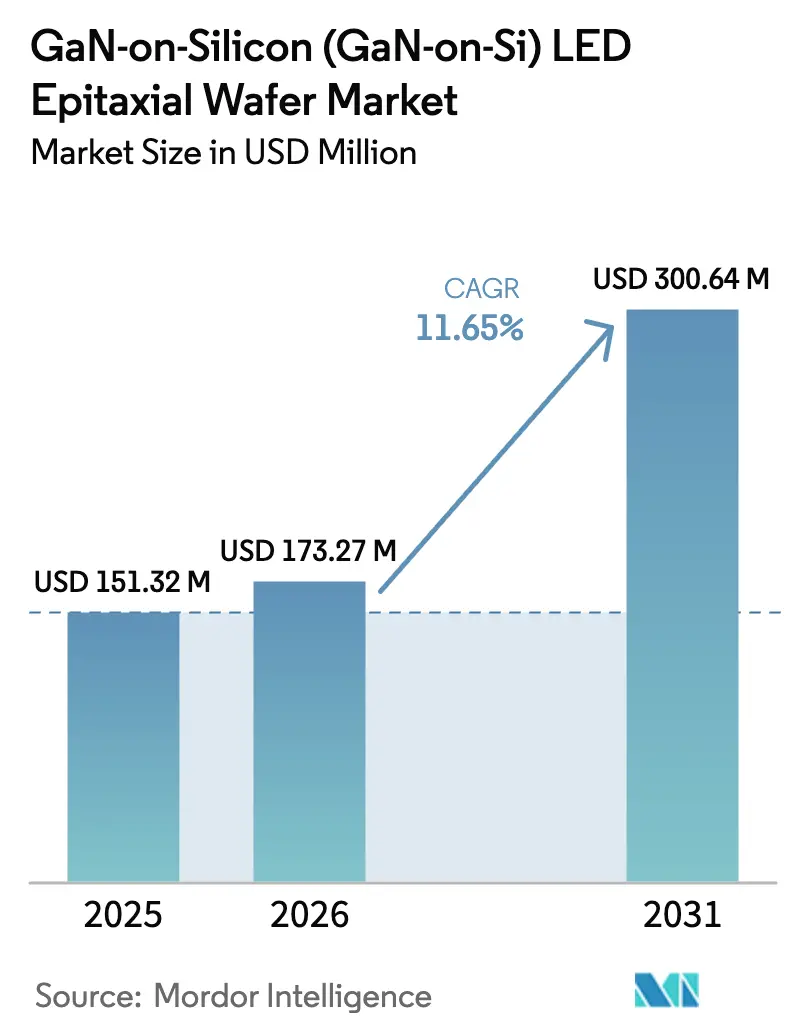

Die Marktgröße für GaN on Silicon LED Epitaxialwafer wird voraussichtlich von 0,151 Milliarden USD im Jahr 2025 auf 0,173 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 0,301 Milliarden USD erreichen, mit einer CAGR von 11,65 % über den Zeitraum 2026–2031. Anhaltender regulatorischer Druck auf die Lampeneffizienz, die Migration zu 200-mm-Verarbeitung und die Einführung von Mikro-LEDs in Augmented-Reality-Geräten (AR) konvergieren, um die kommerzielle Attraktivität der GaN on-Si-Epitaxie zu erweitern. In allen Beleuchtungsklassen hat die LED-Durchdringung Glühlampen- und Halogenformate bereits wirtschaftlich obsolet gemacht, doch verschärfte Standards in den Vereinigten Staaten, der Europäischen Union, China und Indien erweitern den adressierbaren Markt für effizientere Chip-Architekturen. Gießereien betrachten die Kompatibilität von Siliziumsubstraten mit bestehenden CMOS-Linien als kapitalschonenden Hebel, was Anbieter dazu veranlasst, 300-mm-MOCVD-Werkzeuge zu erproben, die den neunfachen Chip-Ausstoß von 100-mm-Saphirläufen liefern können. Der Schwung wird durch vertikal integrierte Display-Programme verstärkt, die auf Pixel unter 10 µm abzielen, bei denen GaN on-Si den Wafer-zu-Treiber-Bondingschritt eliminiert, den Saphir erfordert. Die Wettbewerbsdynamik bleibt moderat, da etwa fünfzehn Akteure die Reaktorkapazität kontrollieren und das Prozess-Know-how besitzen, das erforderlich ist, um Defektdichten innerhalb akzeptabler Grenzen zu halten.

Wichtigste Erkenntnisse des Berichts

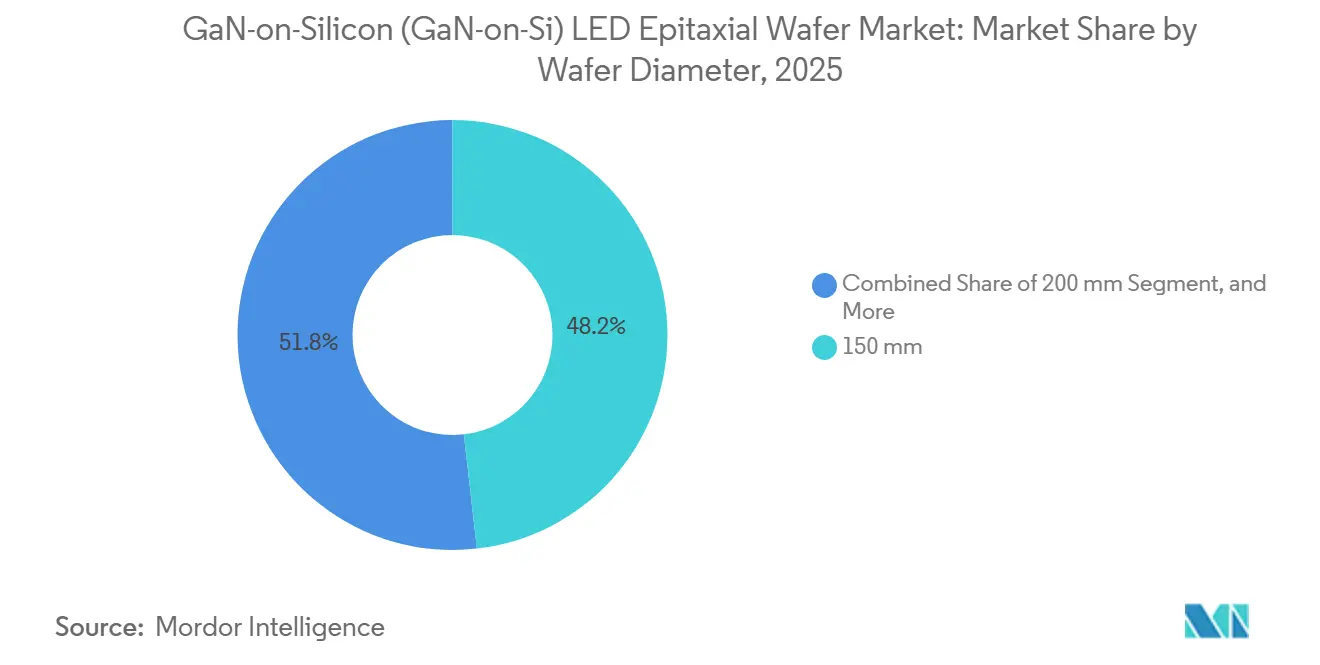

- Nach Waferdurchmesser hielt das 150-mm-Format im Jahr 2025 einen Anteil von 48,19 % am GaN on Silicon LED Epitaxialwafer Markt, während 200-mm-Wafer bis 2031 voraussichtlich mit einer CAGR von 12,48 % wachsen werden.

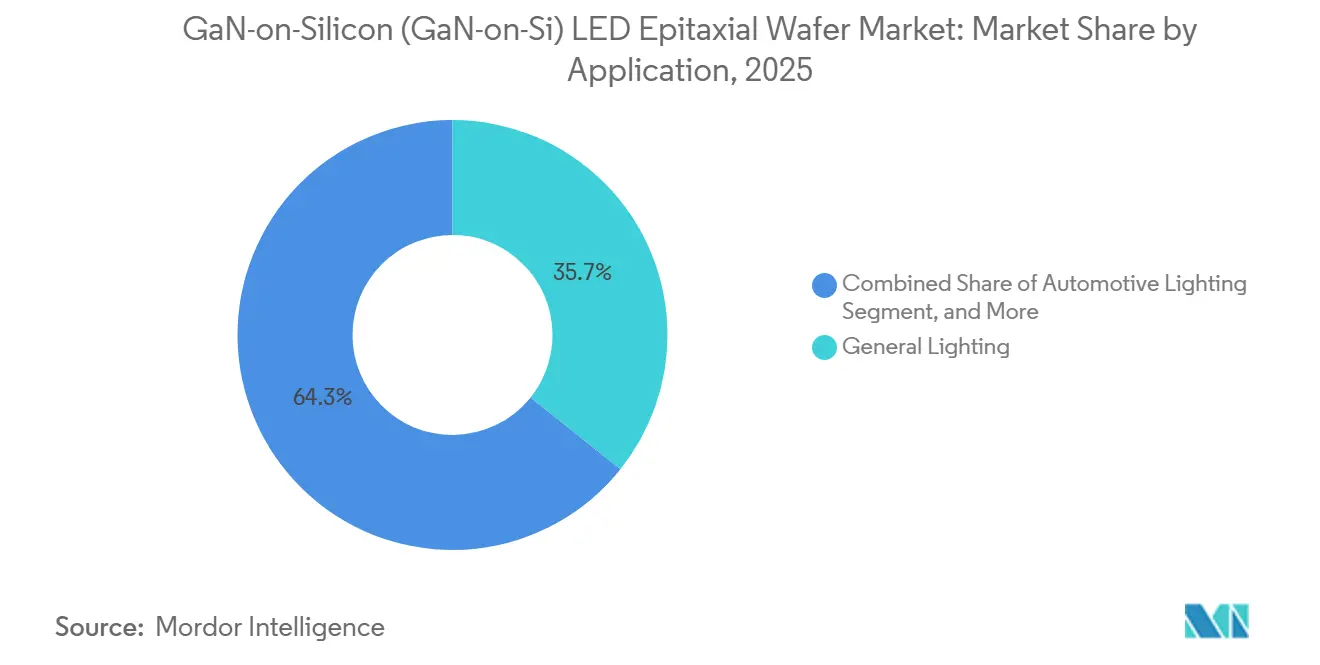

- Nach Anwendung entfielen 35,73 % des Umsatzes 2025 auf die Allgemeinbeleuchtung, während Display und Hintergrundbeleuchtung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,97 % wachsen werden.

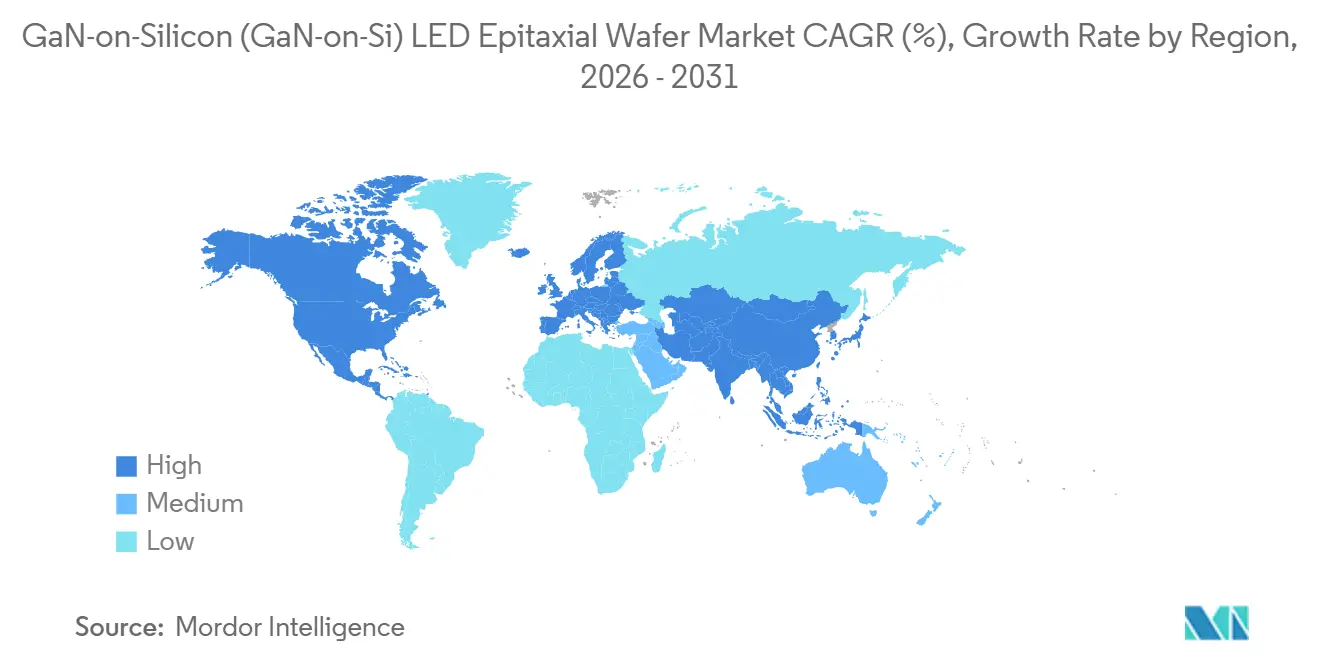

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 66,93 % am Umsatz und wird bis 2031 voraussichtlich mit einer CAGR von 12,64 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GaN on Silicon (GaN on Si) LED Epitaxialwafer Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach energieeffizienter Festkörperbeleuchtung | +2.8% | Global, stärker in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kostensenkungspotenzial von GaN on-Si-Substraten gegenüber Saphir | +2.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 200-mm- und 300-mm-CMOS-Gießereien für GaN on-Si-Epitaxie | +2.2% | Asien-Pazifik (China, Taiwan, Südkorea), Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Einführung von Automobil-LEDs für Scheinwerfer und ADAS-Sensoren | +1.8% | Global, mit frühen Gewinnen in der EU und China | Langfristig (≥ 4 Jahre) |

| Staatliche Vorschriften zur Abschaffung von Glühlampen und Halogenlampen | +1.5% | Nordamerika, EU, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Integration von GaN-basierten Mikro-LED-Arrays für AR-Displays | +1.2% | Asien-Pazifik (China, Südkorea), Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach energieeffizienter Festkörperbeleuchtung

Festkörperbeleuchtung machte im Jahr 2025 65 % der installierten Leuchten aus, doch die Internationale Energieagentur errechnete 2026, dass ein weiterer Effizienzgewinn von 30 % technisch erreichbar ist, was dem GaN on Silicon LED Epitaxialwafer Markt erheblichen Wachstumsspielraum lässt. Die Regel des US-amerikanischen Energieministeriums, die ab Juli 2028 gilt, schreibt Lampenwirkungsgrade vor, die von Glühlampen- oder Halogenlampen-Technologie nicht erfüllt werden können, und nennt ausdrücklich alternative Substratoptionen, einschließlich Silizium, als praktikable Designwege.[1]US-amerikanisches Energieministerium, "Energieeinsparstandards für Allgemeindienstlampen," Bundesregister, energy.gov Leuchtenhersteller, die sich mit Wohn- und Gewerbeumrüstungen befassen, stehen nun unter doppeltem Druck, die Stücklistenkosten zu senken und Wirkungsgradgrenzen von 130 lm/W zu überschreiten, und größere Siliziumwafer reduzieren die Kosten pro Lumen um bis zu 25 % im Vergleich zu 100-mm-Saphir. Rabattierungsprogramme von Versorgungsunternehmen in Nordamerika verstärken die Nachfrage, indem sie Anreize an hocheffiziente Produktlisten knüpfen. Insgesamt halten diese Kräfte einen mehrjährigen Bedarf an GaN on-Si-Epitaxie in volumenstarken Beleuchtungsklassen aufrecht.

Kostensenkungspotenzial von GaN on-Si-Substraten gegenüber Saphir

Siliziumsubstrate werden für 50–70 USD pro 200-mm-Wafer verkauft, was etwa einem Achtel des Preises von vergleichbarem Saphir entspricht, und schaffen damit einen strukturellen Vorteil, der sich mit zunehmendem Durchmesser vergrößert. Demonstrationen im Jahr 2025 zeigten, dass Versetzungsdichten von 5,25 × 10⁸ cm⁻² nun routinemäßig erreicht werden, was die Effizienzlücke zu Saphir schließt und gleichzeitig ein Substratkosten-Delta von 70 % beibehält. In der Reaktorwirtschaft produziert ein 200-mm-GaN on-Si-Lauf die vierfache Chipfläche einer 100-mm-Saphircharge, was es einem einzigen Werkzeug ermöglicht, laut einem Shanghaier Materiallieferanten jährlich 500.000 Onboard-Charger-LEDs zu unterstützen. Eine solche Skalenprofitabilität hängt jedoch davon ab, dass Ausbeuten über 85 % aufrechterhalten werden, ein Ziel, das nur mit Echtzeit-Wölbungskontrolle und optimierten Pufferstapeln erreichbar ist. Da sich diese Prozessverfeinerungen verbreiten, wird der Preisvorteil von Silizium voraussichtlich verbleibende Effizienzeinbußen in kostenempfindlichen Endmärkten ausgleichen.

Ausbau von 200-mm- und 300-mm-CMOS-Gießereien für GaN on-Si-Epitaxie

Veeco lieferte 2026 300-mm-GaN on-Si-MOCVD-Pilotanlagen aus, mit dem Ziel der Serienproduktion im Folgejahr, und signalisierte damit, dass führende Halbleiterausrüstungsanbieter die Technologie nun für die Hochdurchsatzanwendung als bereit erachten.[2]Veeco Instruments Inc., "Veeco kündigt Evaluierung des 300-mm-GaN on-Si-MOCVD-Reaktors an," veeco.com Gießerei-Allianzen nehmen zu: onsemi und GlobalFoundries gaben eine 200-mm-Zusammenarbeit mit Engineering-Mustern bekannt, die für das erste Halbjahr 2026 geplant sind, während Infineon im vierten Quartal 2025 300-mm-GaN-Wafer an Kunden lieferte und mehr als 40 GaN-Geräte in seinen Katalog aufnahm. Die Kompatibilität reduziert die Anfangsinvestitionen um bis zu 40 % im Vergleich zu neuen Saphirlinien, da vorhandene Fotolithografie-, Implantations- und Messtechnikwerkzeuge wiederverwendet werden können. Display-Hersteller profitieren am meisten, da ein 300-mm-GaN on-Si-Wafer 1,2 Millionen 5-µm-Mikro-LEDs liefern kann, was für 15–20 AR-Module ausreicht und die strategische Bedeutung des Substrats für Wearables der nächsten Generation steigert.

Wachstum der Einführung von Automobil-LEDs für Scheinwerfer und ADAS-Sensoren

LED-Scheinwerfer überschritten 2025 eine Durchdringungsrate von 50 % in der globalen Fahrzeugproduktion, teilweise weil europäische Vorschriften nun adaptive Fernlichtfunktionen vorschreiben. Das OSLON Compact RM von ams OSRAM, das im November 2025 eingeführt wurde, unterstreicht die Nachfrage nach Matrix-Licht-Geräten, die mehrere Emitter bei hoher Leuchtdichte bündeln.[3]ams OSRAM, "OSLON Compact RM LED für Automobil-Scheinwerfer," osram.com GaN on-Si ermöglicht monolithische RGB-Optionen, die Lieferketten für Vollfarb-ADAS-Module vereinfachen, und ein führender chinesischer Hersteller berichtete, eine externe Quanteneffizienz von 22 % für rote Emitter auf Silizium erreicht zu haben, ein Meilenstein, der einst als unpraktisch galt. Die Automobilqualifizierung bleibt langwierig, oft 24 Monate, aber Design-Wins, die 2025–2026 gebucht wurden, sind für 2028 zur Serienreife geplant. Bei Elektrofahrzeugen, bei denen die Beleuchtung auf die Traktionsbatterie zurückgreift, verstärkt die Energieeinsparung von 30–40 % gegenüber Halogenoptionen das OEM-Interesse an GaN on-Si-Chips weiter.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Versetzungsdichte und Ausbeute-Herausforderungen bei der GaN on-Si-Epitaxie | −1.8% | Global, ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch saphirbasierte LED-Wafer | −1.5% | Global, stärkster Druck in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von strukturierten Si-Substraten mit Spannungskontrolle | −0.8% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Risiko von IP-Rechtsstreitigkeiten bei GaN-Epitaxieprozessen | −0.6% | Global, höhere Exposition in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Versetzungsdichte und Ausbeute-Herausforderungen bei der GaN on-Si-Epitaxie

Der 17%ige Gitterfehlanpassung zwischen Silizium und Galliumnitrid treibt Fadenversetzungsdichten nahe 1 × 10⁹ cm⁻², was etwa zwei Größenordnungen höher ist als bei saphirbasiertem Material und eine Hauptursache für eine um 10–15 % niedrigere externe Quanteneffizienz darstellt. Puffertechniken wie 60-Paar-AlN/GaN-Mehrfachschichten können Spannungen unterdrücken, fügen jedoch bis zu 12 USD pro Wafer an zusätzlicher Reaktorzeit hinzu.[4]Journal of Materials Science, "Optimales AlN/GaN-Mehrfachschicht-Pufferdesign," springer.com Eine Wölbung von mehr als 100 µm bei 200-mm-Substraten erschwert die Lithografie und das Schneiden und zwingt einige Gießereien dazu, Randchips auszusondern, was die Kostenvorteile größerer Wafer untergräbt. Der Fortschritt ist ungleichmäßig: Während einige wenige Lieferanten nun Biegemetriken unter 30 µm melden, hält der Mangel an standardisierten Prozessen die durchschnittlichen Ausbeuten unter dem 90%-Benchmark, den Saphirkonkurrenten genießen.

Wettbewerb durch saphirbasierte LED-Wafer

Saphir liefert weiterhin Versetzungsdichten unter 1 × 10⁸ cm⁻² und unterstützt externe Quanteneffizienzen von über 80 % für blaue LEDs, Benchmarks, die seine Position in Premium-Beleuchtungs-, Gartenbau- und UV-Nischen aufrechterhalten. Strukturierte Saphirsubstrate, die die Lichtausbeute um bis zu 20 % steigern, sind weit verbreitet und kostengünstig zu integrieren. Führende Saphirlieferanten investierten 2025 in neue 150-mm- und 200-mm-Linien und setzten darauf, dass ihr Leistungsvorsprung bestehen bleibt, auch wenn Silizium die Kostenlücke schließt. Für Anwendungen, bei denen Lichtstromerhalt und chromatische Stabilität die Erstkosten überwiegen, wie Automobilscheinwerfer, medizinische Beleuchtung und Kinoprojektion, bleibt das etablierte Ökosystem von Saphir schwer zu verdrängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Verlagerung hin zu 200-mm- und 300-mm-Plattformen

Das 200-mm-Segment, das die Brücke zwischen der etablierten 150-mm- und der aufkommenden 300-mm-Produktion darstellt, wächst schneller als der gesamte GaN on Silicon LED Epitaxialwafer Markt. Im Jahr 2025 dominierte das 150-mm-Format mit 48,19 % noch die Lieferungen, dank seiner etablierten Position in der Mittelleistungsbeleuchtung und Hintergrundbeleuchtung, doch Ausrüstungs-Roadmaps bevorzugen nun überwiegend größere Durchmesser. Volumenevaluierungen von 300-mm-Reaktoren im Jahr 2026 unterstreichen einen strategischen Schwenk zu 12-Zoll-Werkzeugen, die neunmal mehr Chips liefern als 100-mm-Saphirchargen, eine Arithmetik, die bei Display-Panel-Herstellern stark ankommt. Der Größenvorteil des GaN on Silicon LED Epitaxialwafer Marktes wächst mit zunehmender Waferfläche, jedoch nur, wenn Randausschluss und rissbedingter Ausschuss minimal bleiben. Lieferanten, die eine Wölbung unter 30 µm bei 8-Zoll-Substraten beanspruchen, berichten von Ausbeuten über 90 %, was zeigt, dass Prozesskontrolle und nicht der rohe Durchmesser die wirtschaftliche Rentabilität bestimmt.

Die Kapitalallokation folgt derselben Logik. Gießereien mit abgeschriebenen 200-mm-CMOS-Linien können Kammern für GaN on-Si zu etwa 60 % der Kosten neuer Saphiranlagen nachrüsten, eine Zahl, die Investoren anspricht, die zyklische LED-Margen scheuen. Obwohl 100-mm- und 150-mm-Wafer in UV- und Prototyping-Rollen bestehen bleiben werden, erwarten Analysten, dass neue Kapazitätserweiterungen nach 2027 stark auf 200 mm und darüber ausgerichtet sein werden. Der Übergang zu 300 mm steht noch vor technischen Hürden, insbesondere gleichmäßiger Gasströmung und Temperaturgradienten, aber die Amortisation, insbesondere für hochpixelige Displays, ist überzeugend genug, dass mehrere erstklassige Ausrüstungshersteller sich verpflichtet haben, bis 2027 Produktionssysteme zu liefern.

Nach Anwendung: Displays übertreffen das Beleuchtungswachstum

Die Allgemeinbeleuchtung behielt im Jahr 2025 einen Umsatzanteil von 35,73 %, was ihre Rolle als breitester Volumenabsatzkanal für LEDs widerspiegelt, doch das Wachstum neigt sich nun zu Display und Hintergrundbeleuchtung, die voraussichtlich mit einer CAGR von 12,97 % steigen werden. AR-Brillen, Smartwatches und Automobil-Head-up-Displays erfordern alle Mikro-LEDs unter 10 µm, eine Geometrie, die durch monolithische GaN on-Si-Verarbeitung besser bedient wird als durch Pick-and-Place-Montage aus Saphirchips. Ennostar und Allos unterstrichen diesen Übergang im Januar 2026, als sie vereinbarten, gemeinsam 8-Zoll-Wafer zu entwickeln, die Epitaxie mit CMOS-Treiberschaltkreisen integrieren und damit den kostspieligen Massentransferschritt eliminieren.

Die dem Automobilbeleuchtungsbereich zugewiesene GaN on Silicon LED Epitaxialwafer Marktgröße wächst auf dem Rücken adaptiver Scheinwerfer und energieeffizienter Tagfahrlichter, die beide die On-Chip-RGB-Integration schätzen. Spezialitätskategorien, UV-Härtung, Gartenbau und Sterilisation, bleiben Nischen, aber hochmargig, und Lieferanten prüfen weiterhin, ob Siliziumsubstrate ihre strengen Wellenlängen- und Leistungsdichteanforderungen erfüllen können. Derzeit behält Saphir in diesen Bereichen eine starke Stellung, obwohl Hybrid-Wafer-Ansätze und Pufferinnovationen den adressierbaren Bereich von GaN on-Si vor Ende des Prognosehorizonts erweitern könnten.

Geografische Analyse

Asien-Pazifik ist sowohl die Fertigungs- als auch die Innovationslokomotive des GaN on Silicon LED Epitaxialwafer Marktes. Die Region machte 2025 66,93 % des Umsatzes aus, und nationale Programme in China, Taiwan und Südkorea sollen bis 2031 eine CAGR von 12,64 % antreiben. China allein hat 80 Milliarden RMB (11,2 Milliarden USD) für Mikro-LED-Infrastruktur bereitgestellt, von denen ein Großteil für 200-mm- und 300-mm-GaN on-Si-Gießereien bestimmt ist, um die lokale Verfügbarkeit von Großdurchmesser-Substraten sicherzustellen. Taiwanesische und japanische Anbieter ergänzen dieses Ausmaß mit Materialwissenschaftsexpertise und Ausrüstungsinnovation. Nichias quecksilberfreie UV-Initiative und ROHMs Entscheidung, GaN-Prozesse zu internalisieren, unterstreichen einen Trend zu gebundenen Lieferketten.

Nordamerika konzentriert sich auf hochwertige Anwendungen und politisch getriebene Einführung. Die Regelung des Energieministeriums, die ab Juli 2028 durchsetzbar wird, garantiert praktisch den Ersatz des veralteten Glühlampenbestands, während Partnerschaften wie onsemi-GlobalFoundries die Bereitschaft signalisieren, GaN-Epitaxie in bestehende CMOS-Linien zu integrieren. Die europäische Beteiligung wird durch Infineon aus Deutschland verankert, dessen 300-mm-Waferlieferungen im vierten Quartal 2025 die Region als Knotenpunkt für Automobil- und Industrieleistungsgeräte positionieren. Während Südamerika, der Nahe Osten und Afrika derzeit nur einstellige Prozentsätze der globalen Lieferungen absorbieren, werden netzunabhängige Solarbeleuchtungsinitiativen und industrielle Modernisierungsbemühungen bis Ende des Jahrzehnts voraussichtlich inkrementelle Nachfrage nach kostengünstigen GaN on-Si-LEDs erzeugen.

Die Dominanz Asien-Pazifiks wird durch vertikale Integration verstärkt: Chinesische und taiwanesische Unternehmen übernehmen zunehmend alles vom rohen GaN-Wachstum bis hin zu fertigen LED-Modulen, was die Lieferkette komprimiert und die Markteinführungszeit beschleunigt. Staatliche Subventionen senken das Risiko für Pilotlinien und ermöglichen Experimente mit 300-mm-Formaten, die westliche Wettbewerber als kapitalintensiv betrachten. Dennoch dämpfen Herausforderungen bei der Durchsetzung von geistigem Eigentum und Unsicherheiten bei Exportkontrollen den längerfristigen Ausblick der Region und ermutigen multinationale OEMs, Dual-Sourcing-Strategien zu verfolgen, die nordamerikanische oder europäische Epitaxiekapazitäten einschließen.

Wettbewerbslandschaft

Der GaN on Silicon LED Epitaxialwafer Markt weist ein mittleres Konzentrationsprofil auf, wobei etwa fünfzehn vertikal integrierte Lieferanten den Großteil der weltweiten Reaktorkapazität kontrollieren. Etablierte Unternehmen wie Nichia, Epistar und Samsung Electronics setzen ihr Saphir-Know-how ein, um Premium-Nischen zu verteidigen, während kostengetriebene Herausforderer wie Sanan Optoelectronics Co. Ltd., Plessey Semiconductors Ltd. und JBD preissensible Beleuchtung und aufkommende Mikro-LED-Displays verfolgen. Strategische Maßnahmen der vergangenen 18 Monate offenbaren drei dominante Themen. Erstens, gebundene Kapazität: ROHM kündigte im Februar 2026 an, den GaN-Prozessablauf von TSMC bis 2027 in sein Hamamatsu-Werk zu übertragen und damit eine vollständige interne vertikale Integration zu ermöglichen. Zweitens, Gießerei-Allianzen: onsemi und GlobalFoundries initiierten ein 200-mm-Programm zur Bedienung von Automobil- und Leistungsumwandlungskunden in Nordamerika. Drittens, gemeinsame Entwicklung von Display-Qualitäts-Wafern: Ennostar und Allos formalisierten eine 8-Zoll-Mikro-LED-Zusammenarbeit, die Template-Know-how mit hochvolumiger LED-Verpackung verbindet.

Die Dichte des geistigen Eigentums nimmt zu. Mehr als 560 Patentfamilien, die die GaN on-Si-Epitaxie abdecken, werden von Unternehmen wie Toyota Gosei, Toshiba Corporation und Panasonic Corporation gehalten; die laufende Durchsetzung, wie durch den AC-LED-Fall von Seoul Viosys veranschaulicht, erhöht die Eintrittsbarrieren. Chancen in weißen Flecken bestehen bei vertikalen GaN on-GaN-Substraten, GaN on-SOI für die RF-LED-Integration und hocheffizienten roten Emittern. Aufstrebende Akteure aus dem chinesischen Festland, darunter Sitan, Saphlux und Innovision, skalieren neue Linien, die aggressive Substratpreise mit proprietären Pufferschemata bündeln und Etablierte sowohl bei Kosten als auch bei Leistung herausfordern. Da 200-mm- und 300-mm-Wafer skalieren, wird eine Margenverengung erwartet, die möglicherweise eine Konsolidierung unter zweitrangigen Epitaxiehäusern auslöst, denen das Kapital fehlt, um auf größere Durchmesser zu migrieren.

Ein dauerhafter Wettbewerbsvorteil im GaN on Silicon LED Epitaxialwafer-Bereich hängt von der Fähigkeit ab, die Substratskalierung mit proprietären Defektminderungstechniken zu synchronisieren und gleichzeitig einen gesicherten Zugang zu geistigem Eigentum aufrechtzuerhalten. Lieferanten, die 200-mm- und 300-mm-Spannungskontrollpuffer beherrschen, können Wafer mit einer Wölbung unter 30 µm bei Ausbeuten über 90 % liefern, eine Qualitätsschwelle, die die Kosten pro Lumen für Display-Qualitäts-Chips sofort senkt und den Preiswettbewerb für Nachzügler schwierig macht. Die vertikale Integration über Epitaxie, Verpackung und Modulbaugruppe hinaus schützt Marktführer weiter vor Lieferkettenerschütterungen, verkürzt Designzyklen für aufkommende AR- und Automobilprogramme und verstärkt die Margenerfassung, da interne nachgelagerte Schritte jeden inkrementellen Effizienzgewinn, der vorgelagert erzielt wird, monetarisieren. Schließlich schafft ein umfangreiches Patentportfolio in Kombination mit Kreuzlizenzierungsvereinbarungen einen Durchsetzungsgraben, der schnelle Nachahmer abschreckt und Lizenzeinnahmeströme sichert, die in Reaktordesigns der nächsten Generation reinvestiert werden können, was eine positive Rückkopplungsschleife bildet, die die Technologieführerschaft aufrechterhält.

GaN on Silicon (GaN on Si) LED Epitaxialwafer-Branchenführer

Nichia Corporation

Wolfspeed Inc.

OSRAM GmbH

Samsung Electronics Co. Ltd.

LG Innotek Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

-led-epitaxial-wafer-market/gan-on-silicon-gan-on-si-led-epitaxial-wafer-market-competitive-landscape-1773396921090.webp)

Jüngste Branchenentwicklungen

- Februar 2026: ROHM gab bekannt, die GaN-Prozesstechnologie von TSMC in sein Hamamatsu-Werk zu integrieren, um bis 2027 eine durchgängige interne Produktion zu schaffen.

- Januar 2026: Nichia startete ein quecksilberfreies Projekt, das UV-Quecksilberlampen in seinen Werken durch UV-LEDs ersetzt, mit dem Ziel der Fertigstellung bis 2030.

- Januar 2026: Ennostar und Allos vereinbarten die gemeinsame Entwicklung von 8-Zoll-GaN on-Si-Mikro-LED-Wafern für AR-Headsets.

- November 2025: Veeco begann mit Pilotevaluierungen von 300-mm-GaN on-Si-MOCVD-Anlagen mit geplanter Serienproduktion für 2027.

Umfang des globalen GaN on Silicon (GaN on Si) LED Epitaxialwafer Marktberichts

Der GaN on Silicon (GaN on Si) LED Epitaxialwafer Marktbericht ist segmentiert nach Waferdurchmesser (bis zu 100 mm, 150 mm, 200 mm, 300 mm und darüber), Anwendung (Allgemeinbeleuchtung, Automobilbeleuchtung, Display und Hintergrundbeleuchtung, Spezial- und Industriebeleuchtung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bis zu 100 mm |

| 150 mm |

| 200 mm |

| 300 mm und darüber |

| Allgemeinbeleuchtung |

| Automobilbeleuchtung |

| Display und Hintergrundbeleuchtung |

| Spezial- und Industriebeleuchtung |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Rest der Welt |

| Nach Waferdurchmesser | Bis zu 100 mm |

| 150 mm | |

| 200 mm | |

| 300 mm und darüber | |

| Nach Anwendung | Allgemeinbeleuchtung |

| Automobilbeleuchtung | |

| Display und Hintergrundbeleuchtung | |

| Spezial- und Industriebeleuchtung | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Rest der Welt |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Umsatz mit GaN on-Si-Epitaxialwafern bis 2031 sein?

Prognosen zufolge wird der GaN on Silicon LED Epitaxialwafer Markt bis 2031 einen Wert von 0,301 Milliarden USD erreichen und sich ab 2026 mit einer CAGR von 11,65 % ausweiten.

Welcher Waferdurchmesser wächst am schnellsten?

Das 200-mm-Segment wird voraussichtlich eine CAGR von 12,48 % verzeichnen, da Gießereien auf CMOS-kompatible Werkzeuge für einen höheren Chip-Ausstoß migrieren.

Warum ist Asien-Pazifik so dominant in der GaN on-Si-Versorgung?

Staatlich geförderte Kapitalprogramme, vertikal integrierte LED-Ökosysteme und aggressive 200-mm- bis 300-mm-Gießereiausbauten geben der Region 66,93 % des globalen Umsatzes und die höchste prognostizierte CAGR.

Was treibt die Display-Nachfrage nach GaN on-Si an?

Die Einführung von Mikro-LEDs in AR-Brillen und Wearables begünstigt Siliziumsubstrate, da sie nahtlos mit CMOS-Treibern verbunden werden und Pixeldichten über 3.000 ppi unterstützen.

Wie ernst sind die Ausbeute-Herausforderungen bei Silizium?

Versetzungsdichten nahe 10⁹ cm⁻² senken die Effizienz blauer LEDs weiterhin um 10–15 %, doch Pufferinnovationen und Wölbungskontrolle haben die Spitzenausbeuten bei 200-mm-Wafern auf 90 % gesteigert.

Wie konzentriert ist die Lieferantenmacht in diesem Segment?

Etwa fünfzehn vertikal integrierte Unternehmen kontrollieren den Großteil der Reaktorkapazität, was dem Markt ein mittleres Konzentrationsprofil mit einem Wert von 6 auf einer 10-Punkte-Skala verleiht.

Seite zuletzt aktualisiert am: