Marktgröße und Marktanteil des taiwanesischen LED-Epitaxialwafer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

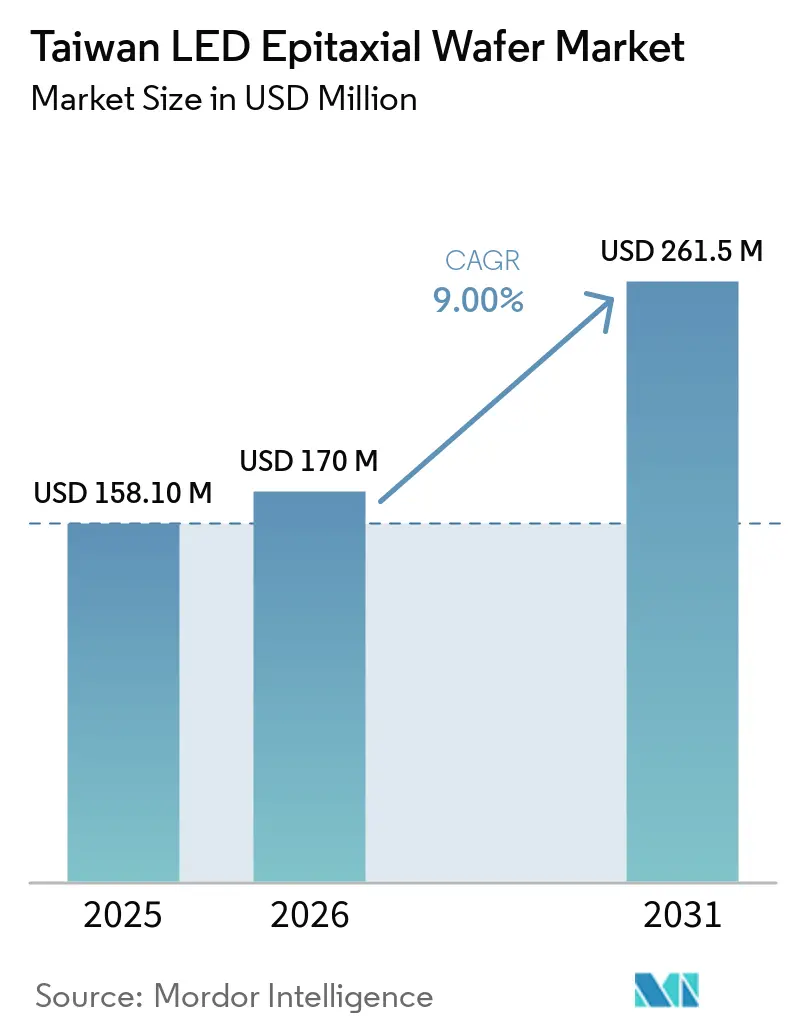

| Marktgröße im Basisjahr (2025) | 158.10 Millionen US-Dollar |

| Marktgröße (2026) | 170 Millionen US-Dollar |

| Marktgröße (2031) | 261.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.00% CAGR |

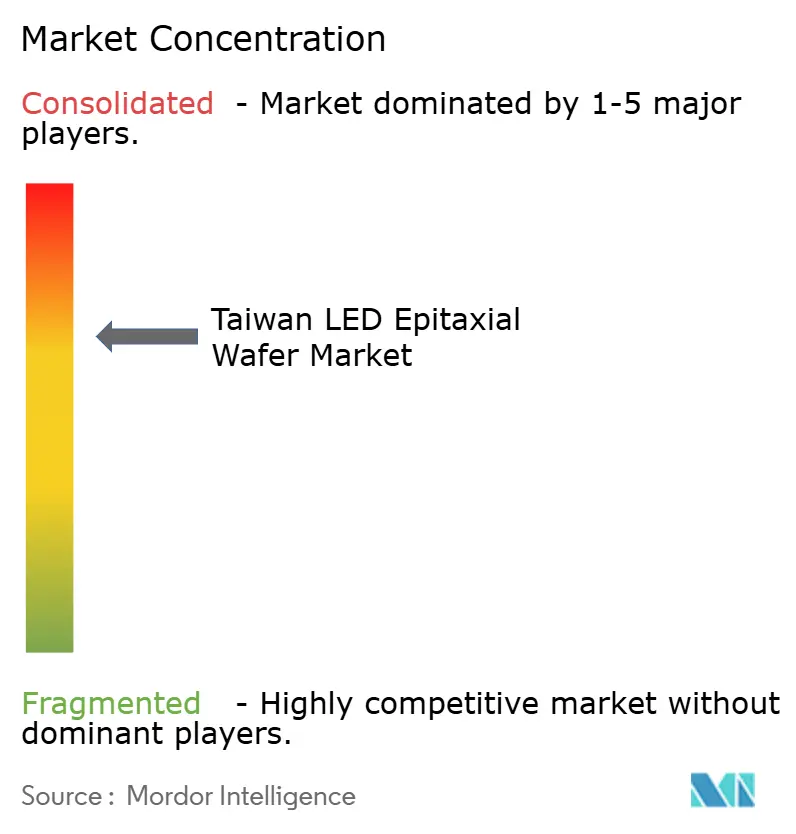

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen LED-Epitaxialwafer-Marktes von Mordor Intelligence

Die Marktgröße des taiwanesischen LED-Epitaxialwafer-Marktes wurde im Jahr 2025 auf 158,1 Millionen USD geschätzt und soll von 170,0 Millionen USD im Jahr 2026 auf 261,5 Millionen USD bis 2031 wachsen, bei einem CAGR von 9 % während des Prognosezeitraums (2026–2031). Das Wachstum ist in der Abkehr der Insel von der Massenware der Allgemeinbeleuchtung hin zu margenstärkeren Bereichen wie Mini-LED- und Mikro-LED-Hintergrundbeleuchtung, adaptiven Automobilscheinwerfern und Tief-UV-Sterilisation verankert. Das gebündelte Know-how im Hsinchu Science Park und im Southern Taiwan Science Park beschleunigt Prozesstransfers von Vier-Zoll- auf 200-mm-GaN-on-Si-Technologie, sodass Fabs die Multisourcing-Anforderungen globaler Display-Hersteller erfüllen können. GaN-Epitaxie bleibt der umsatztragende Eckpfeiler, doch AlGaN für UV-C-LEDs skaliert schnell, da Gesundheits- und Wasseraufbereitungsrichtlinien Quecksilberlampen schrittweise abschaffen. Der Wettbewerbsdruck durch subventionierte Kapazitäten vom chinesischen Festland verschärft die Preisgestaltung bei Niedrigspezifikationsklassen und zwingt taiwanesische Unternehmen, ihre Marge durch Automobilqualifikationen und 200-mm-Umstellungen zu schützen.

Wichtigste Erkenntnisse des Berichts

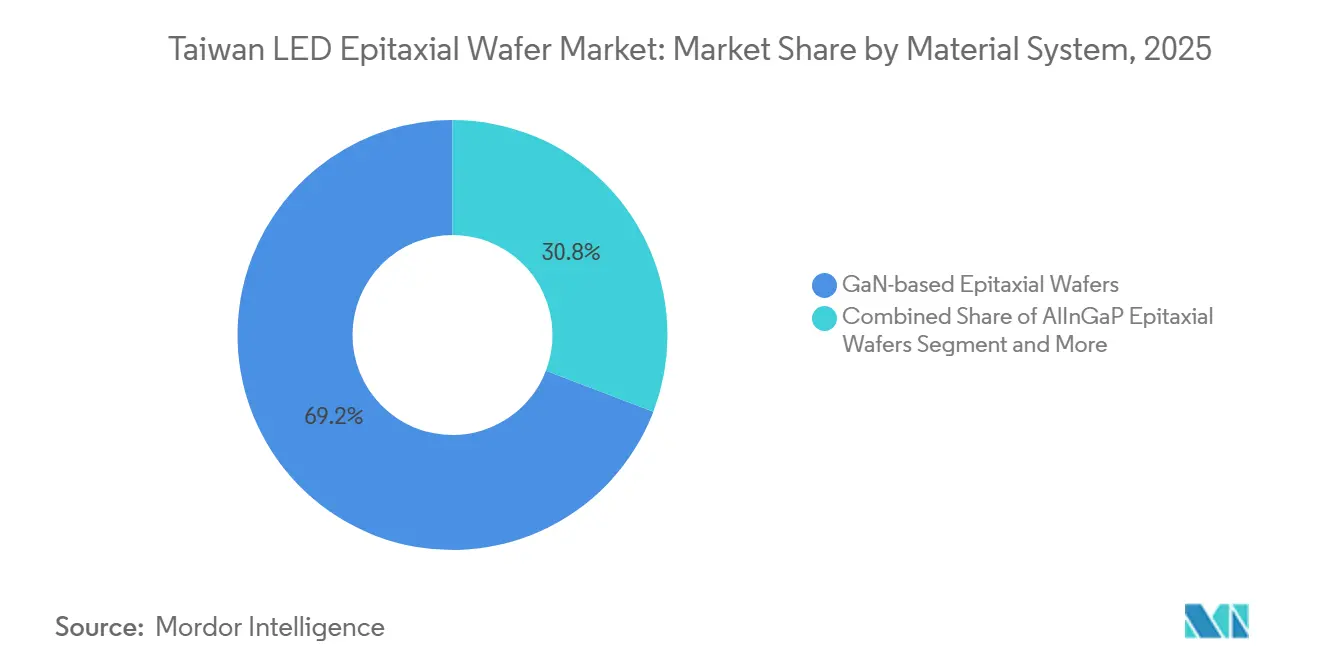

- Nach Materialsystem hielt GaN im Jahr 2025 einen Anteil von 69,20 % am taiwanesischen LED-Epitaxialwafer-Markt, während AlGaN bis 2031 den schnellsten CAGR von 12,40 % verzeichnen soll.

- Nach Substrattyp erzielte Saphir im Jahr 2025 einen Umsatzanteil von 57,20 %; Siliziumsubstrate wachsen bis 2031 mit einer Rate von 12,60 %.

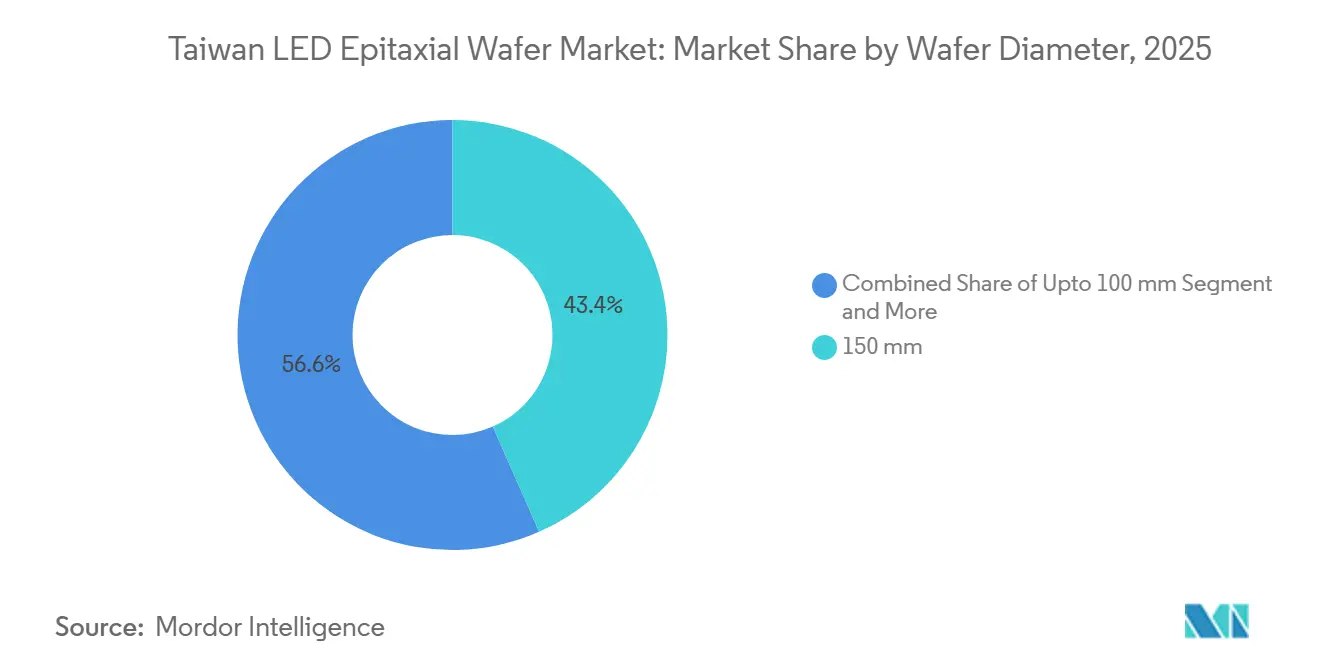

- Nach Waferdurchmesser repräsentierte das 150-mm-Format 43,40 % der Lieferungen im Jahr 2025, und die Kategorie 200 mm und darüber soll bis 2031 mit einem CAGR von 13,80 % wachsen.

- Nach Anwendung führte die Allgemeinbeleuchtung mit einem Umsatzanteil von 42,90 % im Jahr 2025, während Displays und Hintergrundbeleuchtung bis 2031 mit einem CAGR von 13,50 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des taiwanesischen LED-Epitaxialwafer-Marktes

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Nachfrage nach Mini- und Mikro-LED-Displays | +2.8% | Taiwan, Südkorea, Japan; Ausstrahlungseffekte auf Vietnam und Thailand | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die inländische Halbleiterfertigung | +1.9% | National; Schwerpunkt auf den Clustern Hsinchu, Südtaiwan und Kaohsiung | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von UV-C-LED-Sterilisationssystemen | +1.5% | Globaler Gesundheitssektor und kommunale Wasserversorgung | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Produktion von Automobil-LED-Scheinwerfern | +1.3% | Exportorientierte Produktion für europäische und nordamerikanische OEMs | Mittelfristig (2–4 Jahre) |

| Aufkommen intelligenter Beleuchtung in industriellen IoT-Umgebungen | +0.8% | Fabriken im asiatisch-pazifischen Raum, selektive Übernahme in Europa | Langfristig (≥ 4 Jahre) |

| Lokalisierung von GaN-on-Si-Prozessen zur Kostensenkung | +0.7% | Taiwan und chinesisches Festland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Mini- und Mikro-LED-Displays

Apples Umstieg auf Mini-LED-Hintergrundbeleuchtung in Premium-Tablets und -Notebooks löste 2024–2025 großvolumige Bestellungen für taiwanesische Epitaxialwafer aus und zwang die Fabs, die Wellenlängen-Gleichmäßigkeitsbereiche zu verschärfen und fortschrittliche optische Inspektion einzuführen. Die Validierung chinesischer Festlandwafer durch Samsung Display erhöhte den Preisdruck, sodass taiwanesische Lieferanten die 200-mm-Umstellung beschleunigten, um ihre Qualitätsprämie zu erhalten. Mikro-LED befindet sich noch in der Pilotphase, doch die 200-mm-GaN-on-Si-Plattform von ALLOS Semiconductors, die 2026 gemeinsam mit Ennostar eingesetzt wurde, signalisiert eine realisierbare Ausbeute für Smartwatch- und AR-Mikrodisplays.[1]ALLOS Semiconductors, "ALLOS und Ennostar kooperieren bei 200-mm-GaN-on-Si für MicroLED," allos-semi.com Mini-LEDs treiben das Wachstum voran, während Mikro-LEDs den Weg für künftige Designerfolge ebnen. Marken, die nach höherer Spitzenhelligkeit streben und OLED-Einbrennen fürchten, richten ihren Blick auf Taiwans LED-Epitaxialwafer-Szene und unterstreichen damit deren zentrale Rolle bei der Sicherung einer zuverlässigen Zweitquellenversorgung.

Staatliche Anreize für die inländische Halbleiterfertigung

Die zehn großen KI-Infrastrukturprojekte des Nationalen Entwicklungsrats sehen bis 2040 15 Billionen NTD (480 Milliarden USD) vor, mit Sonderregelungen für Verbindungshalbleiter, die die Kreditkosten für neue 200-mm-Reinräume und MOCVD-Anlagen senken. Beschleunigte Abschreibungen auf zwischen 2024 und 2026 angeschaffte GaN-on-Si-Anlagen verkürzen die Amortisationszeiten zusätzlich. Der Siliziumphotonik-Cluster in Kaohsiung, der bis 2028 eine Produktion von 7 Billionen NTD (224 Milliarden USD) anstrebt, erweitert die Anreize auf LED-Epitaxialwafer für co-verpackte Optiken und Automobil-LiDAR. Obwohl Taiwan keine Anforderungen an lokale Inhalte vorschreibt, begünstigen vereinfachte Umweltgenehmigungen und konzessionäre Darlehen die Kapitalbildung zugunsten inländischer Fabs. Diese politischen Rückenwinde steigern die Auslastung, sichern F&E-Budgets und stärken die zentrale Rolle der Insel in der globalen Optoelektronik.

Schnelle Verbreitung von UV-C-LED-Sterilisationssystemen

Desinfektionsprotokolle im Gesundheitswesen und kommunale Wasserstandards wenden sich im Vorfeld der Frist des Minamata-Übereinkommens 2027 von Quecksilberlampen ab und katalysieren die Nachfrage nach AlGaN-Epitaxialwafern, die bei 260–280 nm emittieren. Gewinne bei der externen Quanteneffizienz nach Verfeinerungen der Kontaktschicht haben wichtige Beschaffungsschwellen für die Behandlung am Verwendungsort und für HLK-Nachrüstungen überschritten. Erstklassige Chiphersteller wie Seoul Viosys und Nichia lagern überschüssige Epitaxie an taiwanesische Foundries aus, um Versorgungsrisiken zu diversifizieren und lokale Auftragsbücher zu füllen.[2]Seoul Viosys Co., "UV-C-LED-Technologie," seoulviosys.com Obwohl die absoluten Volumina im Vergleich zu Beleuchtung oder Displays bescheiden bleiben, sind die Bruttomargen höher, da aluminiumreiche Rezepturen AlN-Vorlagen mit geringer Defektdichte und verlängerte MOCVD-Zykluszeiten erfordern. Der taiwanesische LED-Epitaxialwafer-Markt ist daher gut positioniert, um Umweltvorschriften als Premium-Nische zu monetarisieren.

Ausweitung der Produktion von Automobil-LED-Scheinwerfern

Adaptive Fernlichtscheinwerfer erfordern eine enge Wellenlängenkontrolle und defektfreie Epitaxialschichten – Bereiche, in denen Taiwans Prozessdisziplin hervorsticht. Edison Opto und Everlight Electronics validierten ihre automobilgerechten Chips 2025 bei Continental AG und Valeo, was zu einem deutlichen Anstieg der Exportdynamik führte. Automobilgerechte GaN-Wafer erzielen einen Preisaufschlag gegenüber Allgemeinbeleuchtungsklassen und helfen, die relativ bescheidene Volumenzunahme auszugleichen. Da die UNECE-Regelung 123 auf weitere Fahrzeugkategorien ausgeweitet wird, ist die Nachfrage nach hochgleichmäßigen Epitaxialwafern voraussichtlich gestiegen, was eine stabile Umsatzbasis für Fabs stärkt, die bereits IATF 16949 entsprechen.[3]UNECE, "Regelung 123 über adaptive Fernlichtsysteme," unece.org Laufende Investitionen in Zuverlässigkeitstests und vollständige Rückverfolgbarkeit werden ein wichtiges Unterscheidungsmerkmal bleiben, insbesondere da Hersteller gegen kostenfokussierte Anbieter vom chinesischen Festland konkurrieren.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmender Wettbewerb durch Epitaxiekapazitäten vom chinesischen Festland | -1.8% | Taiwan und Südkorea, mit Ausstrahlungseffekten auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Technische Hürden beim Massentransfer für Mikro-LED | -1.2% | Global, akut in Pilotlinien in Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Volatilität der Saphirsubstratpreise | -0.6% | Taiwan, chinesisches Festland, Japan | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich HF- und NH₃-Abfallströmen | -0.4% | National, strengere Durchsetzung in Wissenschaftsparks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch Epitaxiekapazitäten vom chinesischen Festland

San'an Optoelectronics und HC SemiTek fügten 2024–2025 mehr als 100 neue MOCVD-Reaktoren hinzu, was Preissenkungen von 15–20 % bei Massenware ermöglichte, die die taiwanesischen Margen unter Druck setzt. [4]San'an Optoelectronics Co., "Unternehmensinformationen," sanan-e.comSubventionierte Kredite, Landschenkungen und Steuervergünstigungen im Rahmen der Fertigungsagenda Pekings ermöglichen es chinesischen Fabs, aggressive Preisgestaltung aufrechtzuerhalten und gleichzeitig die Abschreibungen zu decken. Taiwanesische Lieferanten begegnen dem, indem sie Automobil- und Mikro-LED-Qualifikationen anstreben, die höhere Leistungshürden setzen, die chinesische Wettbewerber noch nicht erfüllt haben. Der Preisüberhang wirkt sich jedoch auf jeden nachgelagerten Montagebetrieb aus und schränkt deren Fähigkeit ein, Kostensteigerungen weiterzugeben. Sofern Taiwan keine Prozessdifferenzierung aufrechterhält, könnte die Marktanteilserosion sich beschleunigen.

Technische Hürden beim Massentransfer für Mikro-LED

Großflächige Mikro-LED-Displays erfordern den Transfer von Millionen von 5–50-µm-Dies bei Ausbeuten von über 99,995 % – ein Schwellenwert, den aktuelle Stempel-, Laser-Lift-off- und Fluidmethoden kaum erreichen. [5]IEEE Transactions on Electron Devices, "Massentransfertechnologien für Mikro-LED-Displays," ieeexplore.ieee.org Gerätehersteller haben noch keinen Durchsatz von mehr als 10 Millionen Platzierungen pro Stunde zu akzeptablen Kosten nachgewiesen, was die Einführung in Smartphones und Fernsehern verzögert. Selbst mit 200-mm-GaN-on-Si-Wafern, die die Die-Kosten senken, macht die Transferineffizienz die gesamte Modulökonomie gegenüber OLED unattraktiv. Taiwanesische Fabs stehen daher vor Unsicherheiten beim Timing von Kapitalausgaben, da verfrühte Kapazitätsaufbauten das Risiko einer Unterauslastung bergen. Der technologische Engpass begrenzt das kurzfristige Aufwärtspotenzial für Mikro-LED und dämpft die Wachstumsdynamik des taiwanesischen LED-Epitaxialwafer-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialsystem: Nachfrage teilt sich zwischen GaN-Kern und AlGaN-Aufwärtspotenzial auf

GaN hielt 2025 einen Umsatzanteil von 69,20 %, gestützt durch hochvolumige Allgemeinbeleuchtung, Mini-LED-Hintergrundbeleuchtung und Automobilscheinwerfer, bei denen ausgereifte Prozesse die Stückkosten minimieren. AlGaN ist der am schnellsten wachsende Bereich und soll jährlich um 12,40 % wachsen, da UV-C-Desinfektionsmodule in kommunale Wasserversorgung und Krankenhäuser einziehen und Lampenabkündigungen aluminiumreiche Rezepturen vorantreiben. AlInGaP bleibt eine Nische für rote und bernsteinfarbene Signalgebung, sieht sich jedoch langfristiger Stagnation gegenüber, da phosphorkonvertierte GaN-Weißlichtquellen nun die meisten Farbpunkte abdecken.

Die Preise für Massen-GaN-Wafer fielen 2025 unter 10 USD pro Zwei-Zoll-Äquivalent und drückten die Margen; im Gegensatz dazu wird AlGaN für UV-C zum 3- bis 4-fachen Preis verkauft, da niedrige Die-Ausbeuten und strenge Defektobergrenzen gelten. Taiwanesische Fabs setzen gemischte Werkzeugflotten ein, um das Risiko abzusichern, und Ennostars diversifizierter Betriebsplan veranschaulicht, wie eine breite Materialstreuung Einnahmequellen schützt. Folglich profitiert der taiwanesische LED-Epitaxialwafer-Markt von einer Doppelmotor-Struktur, die GaN-Skalierung mit AlGaN-Rentabilität verbindet.

Nach Substrattyp: Silizium skaliert schnell, Saphir verteidigt Zuverlässigkeitsnischen

Saphir machte 57,20 % des Umsatzes im Jahr 2025 aus, da vorhandene Werkzeuge, überlegene Wärmeleitfähigkeit und Gitteranpassung ihn für Automobil- und Premium-Hintergrundbeleuchtungsanwendungen unverzichtbar machen. Siliziumsubstrate wachsen bis 2031 mit 12,60 %, indem sie 200-mm-Halbleiterlinien nutzen, um Materialkosten um bis zu 50 % zu senken – entscheidend für preissensible Displays und Glühbirnen. Siliziumkarbid, das Wolfspeed 2025 in 200 mm eingeführt hat, zielt auf Hochleistungs-LEDs ab, bleibt aber für den Massenmarkt zu teuer.

ALLOSs Puffertechnologie reduziert die GaN-on-Si-Versetzungsdichte auf unter 5×10⁸ cm⁻², was die Tür zu Display-Ausbeuten öffnet, die sich Saphir-Benchmarks annähern, während Kostenvorteile erhalten bleiben. Dennoch sichert Saphirs thermischer Vorteil seine Rolle in anspruchsvollen Automobilzyklen. Insgesamt fragmentiert die Substratauswahl im taiwanesischen LED-Epitaxialwafer-Markt nach Anwendung: Silizium für Kostenvolumen, Saphir für Zuverlässigkeit, SiC für extreme Leistung und GaAs mit weiterem langsamen Rückgang.

Nach Waferdurchmesser: 200-mm-Plattformen beschleunigen die Ausbeute-Ökonomie

Die Gruppe der ≥200-mm-Wafer ist für einen CAGR von 13,80 % vorgesehen, da Ennostar gemeinsam mit ALLOS GaN-on-Si-Epitaxialwafer in Pilot-Mikro-LED-Linien einbringt. Ein größerer Durchmesser steigert die Die-Ausbeute pro Wafer um fast 80 % gegenüber 150 mm und verteilt den fixen MOCVD-Overhead auf mehr Bestand. Mechanische Sprödigkeit begrenzt Saphir jedoch vorerst auf 150 mm, und die Trägheit bei Altanlagen hält den Anteil dieses Formats bei 43,40 % im Jahr 2025.

Wafer unter 100 mm bestehen in der Spezial-UV-C-Produktion fort, wo Chargenflexibilität die Skalierung überwiegt. Der Übergangszeitpunkt hängt von Kundenvalidierungszyklen ab; Automobilkunden beispielsweise qualifizieren Substrate selten mitten in einem Modell neu. Daher balanciert der taiwanesische LED-Epitaxialwafer-Markt Investitionen in 200 mm für künftige Display-Wellen, während 150-mm-Anlagen in Beleuchtungs- und Fahrzeugprogrammen weiter genutzt werden.

Nach Anwendung: Displays überholen Beleuchtung als primärer Wachstumsmotor

Die Allgemeinbeleuchtung machte 2025 42,90 % des Umsatzes aus, doch das Lieferwachstum flacht ab, da sich die Austauschintervalle für Glühbirnen verlängern und die Effizienzgewinne stagnieren. Displays und Hintergrundbeleuchtung sollen bis 2031 mit einem robusten Tempo von 13,50 % wachsen, angetrieben durch Mini-LED-Einführungen in Tablets, Notebooks und Großbild-TVs sowie durch Pilot-Mikro-LED für Wearables.

Automobilscheinwerfer wachsen stetig, da adaptive Lichtmandaten ausgeweitet werden und höhere durchschnittliche Verkaufspreise dank Null-Defekt-Spezifikationen erzielt werden. UV-Sterilisation bietet trotz geringerer Volumina reiches Margenpotenzial, da Versorgungsunternehmen und Krankenhäuser Quecksilberlampen durch Festkörperalternativen ersetzen. Insgesamt reorientiert die Verlagerung hin zu Display- und UV-Segmenten die Kapitalausgaben und F&E und festigt den taiwanesischen LED-Epitaxialwafer-Markt als Plattform für wertschöpfende Nischen jenseits der Allgemeinbeleuchtung.

Geografische Analyse

Taiwans LED-Epitaxieindustrie konzentriert sich rund um den Hsinchu Science Park, wo die Nähe zu TSMC und UMC gemeinsame Gasfarmen, Metrologie-Labore und einen qualifizierten Ingenieurtalentpool erschließt. Ennostars Flaggschiff-Fabs und das F&E-Zentrum von Advanced Epitaxy Technology sind beide hier ansässig, was eine schnelle Querbefruchtung von Reinraumpraktiken ermöglicht, die Lernzyklen für neue Chemikalien verkürzt. Der Southern Taiwan Science Park in Tainan ergänzt den geografischen Fußabdruck durch niedrigere Grundstückskosten und einfachen Zugang zum Hafen Kaohsiung, was ihn für hochvolumige Massenwafer bevorzugt, die an Verpackungspartner in Südkorea, Japan und dem chinesischen Festland geliefert werden. Die Entscheidung der Regierung von 2025, ein Siliziumphotonik-Viertel in Kaohsiung zu errichten, fügt einen dritten Pol hinzu, der Epitaxie mit co-verpackten Optiken für Rechenzentren und LiDAR-Module integriert.

Ein erheblicher Anteil der gesamten Waferproduktion wird für die nachgelagerte Montage exportiert, was Taiwans Rolle als vorgelagerten Knotenpunkt und nicht als Endmodulzentrum unterstreicht. Diese Intermediation schützt Lieferanten vor direkten Einzelhandelsschwankungen, erhöht jedoch die Anfälligkeit gegenüber regionalen Handelspolitikverschiebungen, insbesondere der Dynamik zwischen den Meerengen und den koreanischen Elektronikzyklen. Die Überkapazität vom chinesischen Festland belastet weiterhin die durchschnittlichen Verkaufspreise, doch taiwanesische Unternehmen nutzen langjährige Beziehungen zu japanischen Hintergrundbeleuchtungsintegratoren und koreanischen Panelherstellern, um Volumen im Rahmen von Zweitquellenpolitiken zu sichern. Hsinchu-Standorte unterliegen strengerer Umweltaufsicht gemäß den 2026 geänderten Luft- und Wasserverschmutzungskontrollgesetzen, die eine Echtzeit-HF- und NH₃-Überwachung vorschreiben; Compliance-Nachrüstungen kosten durchschnittlich 5–10 Millionen USD pro Fab und belasten kleinere Betreiber überproportional.

Staatliche Anreize mildern einige Belastungen. Beschleunigte Steuerabschreibungen auf 200-mm-GaN-on-Si-Anlagen und zinsgünstige Darlehen über den Entwicklungsfonds senken die effektiven Kapitalkosten und fördern Upgrades, die lokale Fabs global wettbewerbsfähig halten. Insgesamt sichern diese standortbezogenen Vermögenswerte und politischen Hebel den taiwanesischen LED-Epitaxialwafer-Markt als kritisches, wenn auch umkämpftes Glied in den globalen Lieferketten für Display- und Automobilbeleuchtung.

Wettbewerbslandschaft

Ennostar entstand aus der Fusion von Epistar Corporation und Lextar Electronics Corporation und stärkte damit seine Position im taiwanesischen LED-Ökosystem. Das Unternehmen verpflichtete sich zu rund 120 Millionen USD für Reaktoraufrüstungen von AIXTRON SE und Veeco Instruments Inc. mit dem Ziel, für Mikro-LED qualifizierte Defektdichten zu erreichen.

Andere inländische Akteure, darunter Tyntek Corporation, Opto Tech Corporation und SemiLEDs Corporation, operieren in kleinerem Maßstab, haben jedoch differenzierte Nischen etabliert. Tyntek entwickelt Automobil-LED-Linien weiter, Opto Tech konzentriert sich auf spezielle Infrarotanwendungen, und SemiLEDs nutzt die nachgelagerte Verpackungsintegration, um die Waferpreisvolatilität abzumildern. Unterdessen nutzen chinesische Festlandwettbewerber wie San'an Optoelectronics Co., Ltd. und HC SemiTek Corporation subventionierte Finanzierung, um in der Allgemeinbeleuchtung preislich wettbewerbsfähig zu bleiben, was taiwanesische Hersteller dazu veranlasst, Premium-Segmente und eine engere Kundenausrichtung zu betonen.

Die strategische Ausrichtung in der gesamten Branche spiegelt diese Divergenz wider. Ennostar kooperierte mit ALLOS Semiconductors, um Zugang zur 200-mm-GaN-on-Si-Puffertechnologie zu erhalten und sich für Mikro-LED-Anwendungen der nächsten Generation wie Smartwatches zu positionieren. Tyntek hat Inline-Photolumineszenz-Mapping integriert, um Automobilqualifikationszeitpläne zu beschleunigen, während SemiLEDs durch Erhöhung des internen Waferverbrauchs expandierte und die Anfälligkeit gegenüber Spotmarktfluktuationen reduzierte. Die Patentaktivität taiwanesischer Unternehmen konzentrierte sich auf GaN-on-Si-Pufferschichten, AlGaN-Kontaktinnovationen und hybride Massentransferansätze – Bereiche, die auf wachstumsstarke Anwendungssegmente ausgerichtet sind.

Die Zertifizierungsinfrastruktur dient weiterhin als Wettbewerbsbarriere. Inländische Hersteller halten die Konformität mit Standards wie ISO 9001 und IATF 16949 aufrecht, die für die Belieferung erstklassiger Automobilkunden unerlässlich sind. Im Gegensatz dazu hinken viele Festlandwettbewerber bei diesen Qualifikationen hinterher, was taiwanesischen Lieferanten ermöglicht, Wert auch bei zunehmendem Preiswettbewerb zu erhalten. Insgesamt ist die taiwanesische LED-Epitaxialwafer-Landschaft durch technologiegetriebene Differenzierung, Spezialisierung auf hochwertige Anwendungen und strategische Investitionen in fortschrittliche Prozesskompetenz statt rein skalenbasiertem Wettbewerb gekennzeichnet.

Marktführer im taiwanesischen LED-Epitaxialwafer-Markt

Epistar Corporation

Nichia Corporation

San'an Optoelectronics Co., Ltd.

Resonac Holdings Corporation

Coherent Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ALLOS Semiconductors und Ennostar begannen die Volumenkooperation bei 200-mm-GaN-on-Si-Epitaxialwafern für Mikro-LED mit dem Ziel, Smartwatch- und AR-Displays zu bedienen.

- September 2025: Wolfspeed führte kommerzielle 200-mm-SiC-Substrate ein, zunächst für Leistungsbauelemente, aber mit der Möglichkeit künftiger Hochleistungs-LED-Epitaxie.

- August 2025: San'an Optoelectronics vereinbarte die Übernahme von Lumileds für 239 Millionen USD und treibt damit die vertikale Integration voran, vorbehaltlich der behördlichen Genehmigung 2026.

- Januar 2025: San'an steigerte die Mikro-LED-Waferproduktion von 250 auf 1.400 Sechs-Zoll-Wafer pro Monat nach der Validierung durch Samsung Display.

Berichtsumfang des taiwanesischen LED-Epitaxialwafer-Marktes

Der Bericht über den taiwanesischen LED-Epitaxialwafer-Markt ist segmentiert nach Materialsystem (GaN-basiert, AlInGaP und AlGaN), Substrattyp (Saphir, Silizium, SiC und GaAs), Waferdurchmesser (bis zu 100 mm, 150 mm sowie 200 mm und darüber) und Anwendung (Allgemeinbeleuchtung, Automobil, Displays und Hintergrundbeleuchtung, UV-Sterilisation sowie Industrie und Spezialanwendungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GaN-basierte Epitaxialwafer |

| AlInGaP-Epitaxialwafer |

| AlGaN-Epitaxialwafer |

| Saphir |

| Silizium |

| Siliziumkarbid (SiC) |

| Galliumarsenid (GaAs) |

| Bis zu 100 mm |

| 150 mm |

| 200 mm und darüber |

| Allgemeinbeleuchtung |

| Automobilbeleuchtung |

| Displays und Hintergrundbeleuchtung |

| UV-Sterilisation |

| Industrie- und Spezialbeleuchtung |

| Nach Materialsystem | GaN-basierte Epitaxialwafer |

| AlInGaP-Epitaxialwafer | |

| AlGaN-Epitaxialwafer | |

| Nach Substrattyp | Saphir |

| Silizium | |

| Siliziumkarbid (SiC) | |

| Galliumarsenid (GaAs) | |

| Nach Waferdurchmesser | Bis zu 100 mm |

| 150 mm | |

| 200 mm und darüber | |

| Nach Anwendung | Allgemeinbeleuchtung |

| Automobilbeleuchtung | |

| Displays und Hintergrundbeleuchtung | |

| UV-Sterilisation | |

| Industrie- und Spezialbeleuchtung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der taiwanesische LED-Epitaxialwafer-Markt derzeit, und wie lautet die Wachstumsprognose?

Die Marktgröße des taiwanesischen LED-Epitaxialwafer-Marktes betrug 2026 170,0 Millionen USD und soll bis 2031 261,5 Millionen USD erreichen, was einem CAGR von 9 % über den Zeitraum 2026–2031 entspricht.

Welches Anwendungssegment wächst innerhalb des taiwanesischen LED-Epitaxialwafer-Bereichs am schnellsten?

Displays und Hintergrundbeleuchtung sollen mit einem CAGR von 13,50 % wachsen und die Allgemeinbeleuchtung als primären Nachfragemotor überholen, bedingt durch die weitverbreitete Einführung von Mini-LED.

Warum sind 200-mm-GaN-on-Si-Wafer für taiwanesische Lieferanten strategisch wichtig?

Das 200-mm-Format erhöht die Die-Ausbeute pro Wafer, senkt die Kosten für Mikro-LED-Backplanes und ist mit vorhandenen Halbleiteranlagen kompatibel, was lokalen Fabs hilft, ihre Wettbewerbsfähigkeit gegenüber subventionierten chinesischen Rivalen zu erhalten.

Wie beeinflussen staatliche Anreize Kapitalinvestitionsentscheidungen?

Steuervergünstigungen, beschleunigte Abschreibungen und zinsgünstige Darlehen des Entwicklungsfonds senken die effektiven Kosten neuer MOCVD-Reaktoren und Reinräume und fördern schnellere Übergänge zu fortschrittlichen Prozessen.

Welches Materialsystem bietet das höchste Margenpotenzial?

AlGaN-Wafer für UV-C-LEDs erzielen die stärksten Margen, da defektarme, aluminiumreiche Rezepturen schwer zu replizieren sind und weniger Preisdruck als Massen-GaN-Klassen ausgesetzt sind.

Welche Umweltvorschriften betreffen Taiwans Epitaxialwafer-Industrie?

Überarbeitete Luft- und Wasserverschmutzungskontrollgesetze erfordern eine Echtzeit-HF- und NH₃-Überwachung und verhängen höhere Bußgelder, was Fabs dazu veranlasst, 5–10 Millionen USD in Abluftreiniger und Abwassersysteme zu investieren.

Seite zuletzt aktualisiert am: