Marktgröße und Marktanteil des japanischen LED-Epitaxialwafer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

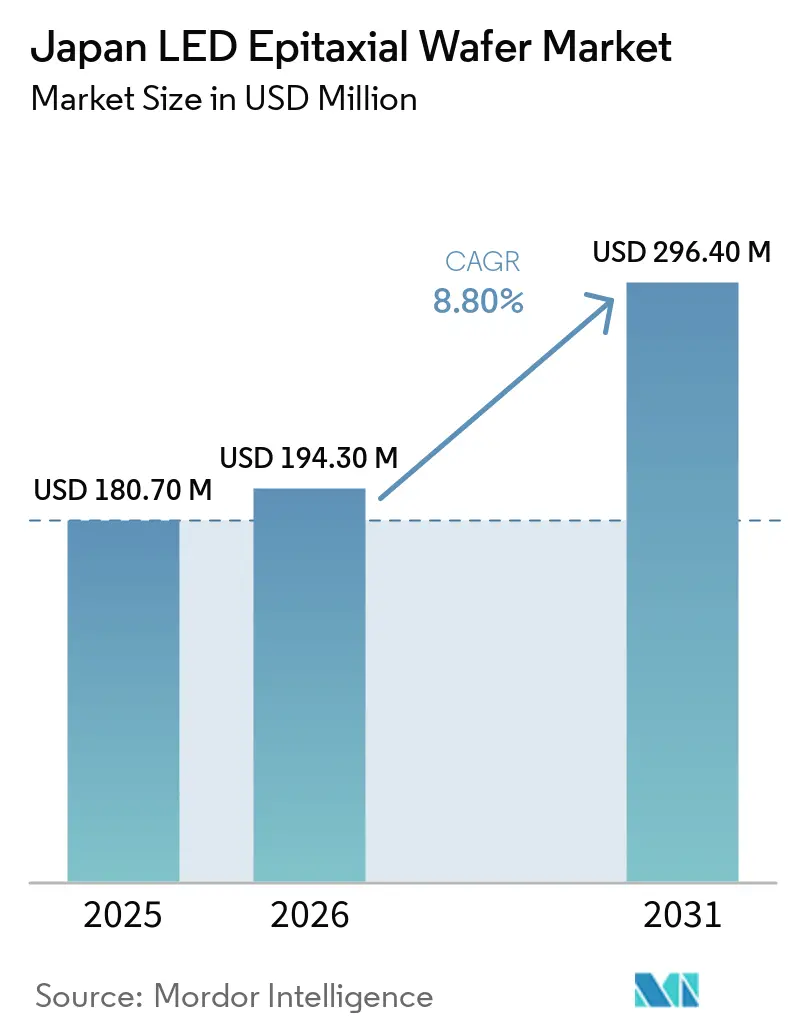

| Marktgröße im Basisjahr (2025) | 180.70 Millionen US-Dollar |

| Marktgröße (2026) | 194.30 Millionen US-Dollar |

| Marktgröße (2031) | 296.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.80% CAGR |

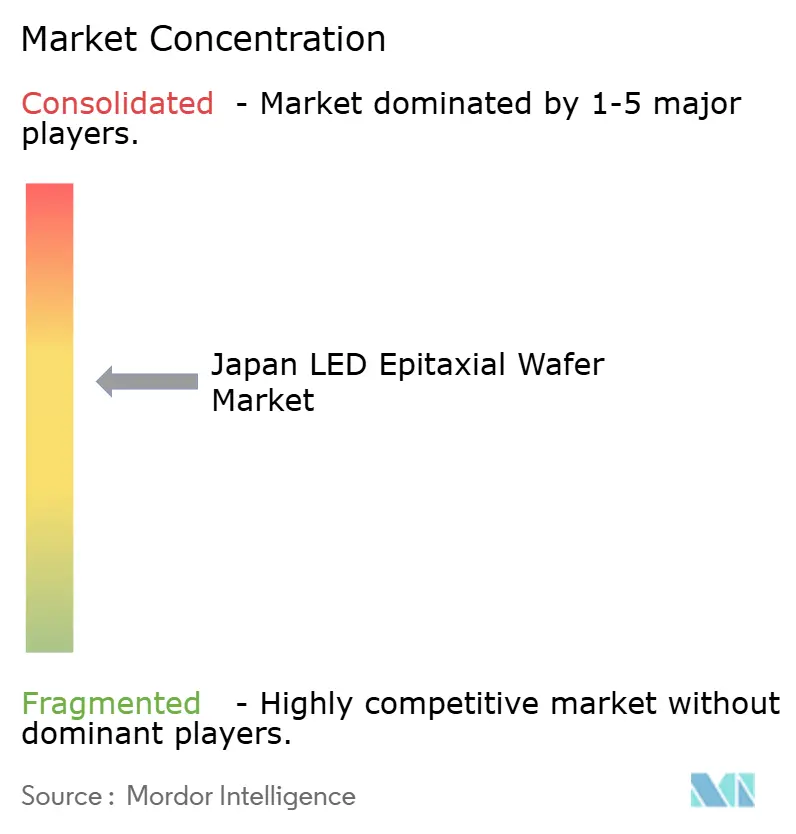

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen LED-Epitaxialwafer-Marktes von Mordor Intelligence

Die Marktgröße des japanischen LED-Epitaxialwafer-Marktes wird voraussichtlich von 180,7 Millionen USD im Jahr 2025 auf 194,3 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 296,4 Millionen USD erreichen, was einem CAGR von 8,80 % über den Zeitraum 2026–2031 entspricht. Inländische Lieferanten haben sich von standardisierten Weiß-LED-Volumina auf Premium-Wafer für Automobil-Matrix-Scheinwerfer, Tief-UV-Sterilisationsgeräte und Mikro-LED-Hintergrundbeleuchtungen verlagert, bei denen Gleichmäßigkeit im Subnanometerbereich höhere Preise erzielt. Materialwissenschaftliche Stärken, insbesondere die Verfügbarkeit von metallorganischen Vorläuferverbindungen höchster Reinheit, differenzieren den japanischen LED-Epitaxialwafer-Markt weiterhin von kostengünstigeren ausländischen Wettbewerbern. Das zunehmende Engagement für Durchmesser von 150 mm und 200 mm spiegelt das Bestreben nach höheren Chip-Ausbeuten pro Wafer wider, trotz der Kapitalbelastung durch MOCVD-Werkzeuge der nächsten Generation. Der Wettbewerb durch chinesische Auftragsfertiger hält die durchschnittlichen Verkaufspreise unter Druck, doch langfristige Lieferverträge mit Automobil- und UV-Geräteherstellern tragen zur Stabilisierung der Cashflows inländischer Produzenten bei.

Wichtigste Erkenntnisse des Berichts

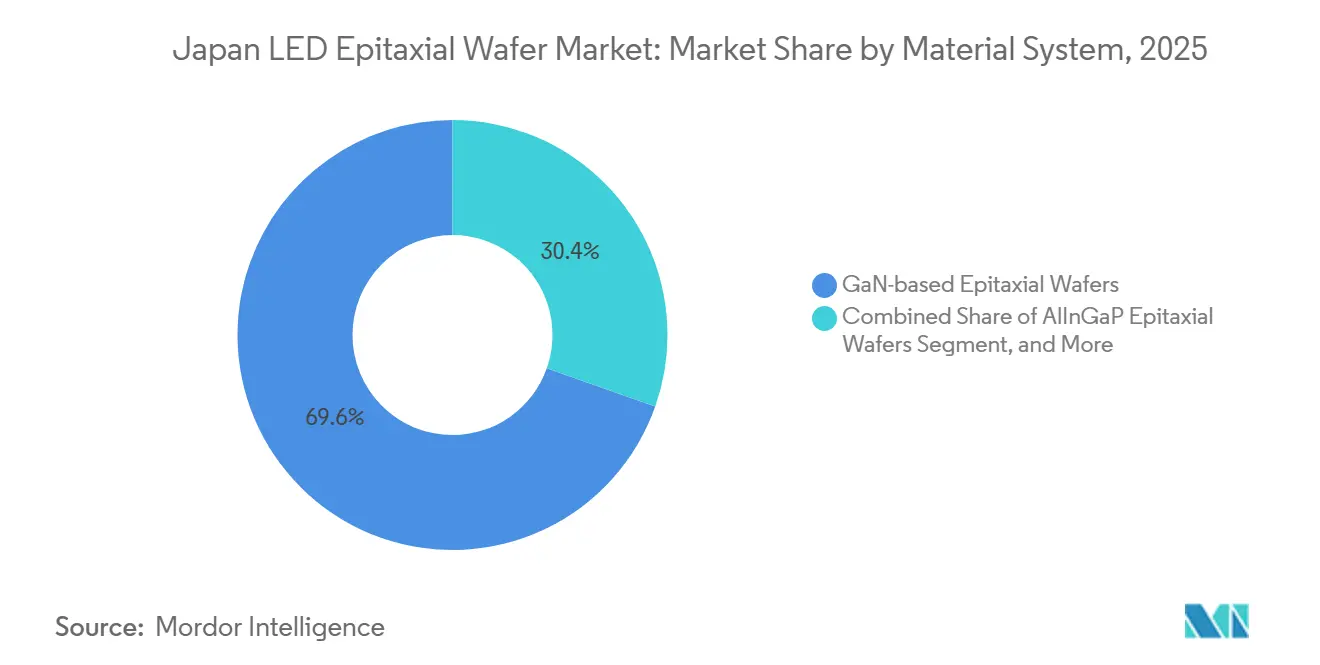

- Nach Materialsystem entfiel auf GaN im Jahr 2025 ein Marktanteil von 69,60 % am japanischen LED-Epitaxialwafer-Markt, während für AlGaN bis 2031 ein CAGR von 12,50 % prognostiziert wird.

- Nach Substrattyp entfiel auf Saphir im Jahr 2025 ein Anteil von 58,30 % an der Marktgröße des japanischen LED-Epitaxialwafer-Marktes, und Siliziumsubstrate sollen bis 2031 mit einem CAGR von 12,80 % wachsen.

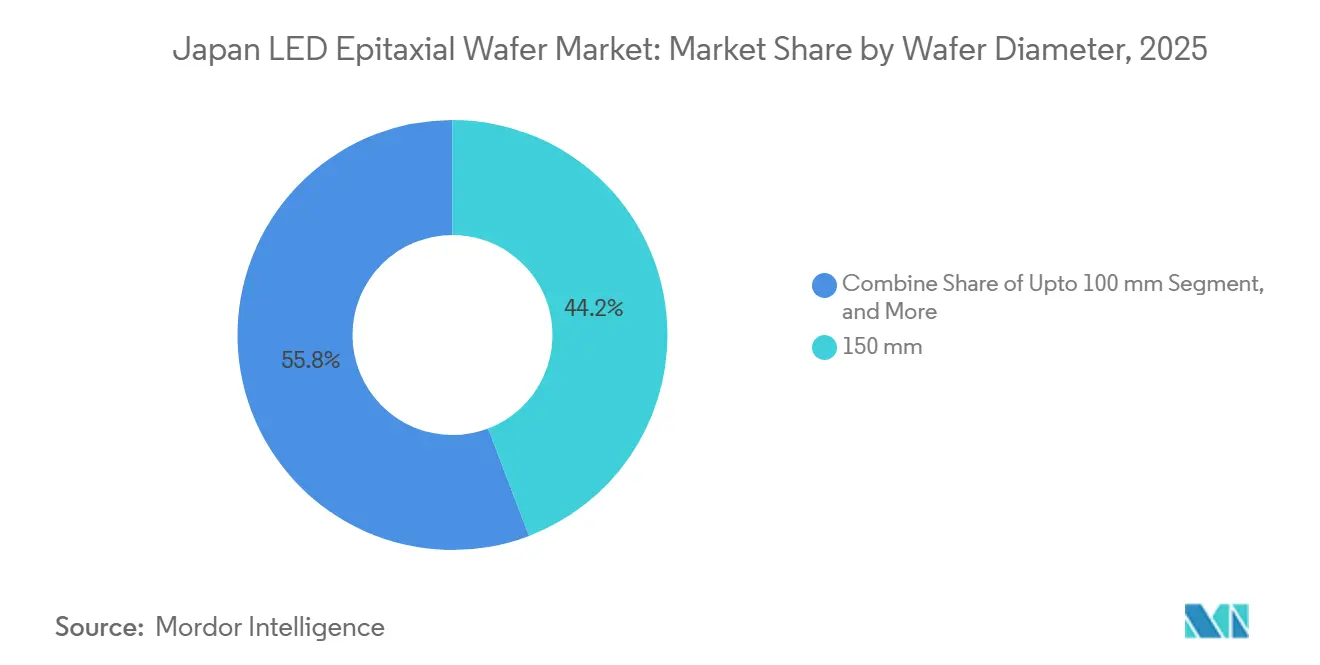

- Nach Waferdurchmesser entfiel auf 150 mm im Jahr 2025 ein Anteil von 44,20 % am japanischen LED-Epitaxialwafer-Markt, während Formate von 200 mm und darüber bis 2031 voraussichtlich mit einem CAGR von 13,20 % wachsen werden.

- Nach Anwendung entfiel auf die Allgemeinbeleuchtung im Jahr 2025 ein Umsatzanteil von 43,70 %, und Displays sowie Hintergrundbeleuchtung sollen bis 2031 mit einem CAGR von 13,50 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen LED-Epitaxialwafer-Marktes

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Nachfrage nach Hochleistungs-LEDs in Automobil-Scheinwerfern | +2.3% | Nationale Cluster in Aichi und Shizuoka | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die inländische Verbindungshalbleiterproduktion | +1.8% | National, angeführt durch METI-Förderprogramme | Langfristig (≥4 Jahre) |

| Schnelle Verbreitung von MiniLED-Hintergrundbeleuchtung in High-End-Fernsehern | +1.5% | National mit Exportausstrahlungseffekten | Kurzfristig (≤2 Jahre) |

| Anstieg der UV-C-LED-Nutzung für Sterilisationsgeräte | +1.4% | National, frühe Akzeptanz im Gesundheitswesen und bei Wasserversorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Ausbau intelligenter Fertigungslinien für MikroLED | +1.2% | Forschungs- und Entwicklungszentren in Kyoto und Tokio | Langfristig (≥4 Jahre) |

| Entstehung von GaN-auf-Si-Technologiepartnerschaften mit Auftragsfertigern | +0.9% | Inländisch mit grenzüberschreitenden Verbindungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nachfrage nach Hochleistungs-LEDs in Automobil-Scheinwerfern

Adaptive Matrix-Scheinwerfer erfordern Epitaxialschichten mit einer planaren Wellenlängenvariation von unter 1 %, um Farbverschiebungen über den Lichtstrahl hinweg zu verhindern. Nichias neues Automobil-Innovationszentrum beschleunigt die gemeinsamen Entwicklungszyklen und verschafft japanischen Lieferanten frühe Design-Win-Möglichkeiten.[1]Nichia Corporation, "Pressemitteilung des Nichia Automobil-Innovationszentrums," ledinside.comErstrangige Lampenhersteller validieren inländische Wafer anhand strenger PPAP-Tests, was langfristige Verträge festigt, die die Produzenten vor Rohstoffpreisschwankungen schützen. Siliziumsubstrate verbessern das Wärmemanagement in kompakten Scheinwerfergehäusen. Die wachsende Pixelanzahl pro Modul steigert die Wafernachfrage trotz Preiskompression bei konventionellen Beleuchtungsdioden.

Staatliche Anreize für die inländische Verbindungshalbleiterproduktion

Ein Förderpaket in Höhe von 101,7 Milliarden JPY (0,64 Milliarden USD), davon 70,5 Milliarden JPY (0,44 Milliarden USD) für SiC-Epitaxialkapazitäten, senkt die Kapitalhürden für MOCVD-Linienaufrüstungen und verbreitert die Basis der Vorläuferlieferanten. Gemeinsam genutzte Infrastruktur, wie Massengasanlagen und Reinraumerweiterungen, kommt LED-Waferfabriken indirekt zugute, indem die Beschaffungsvorlaufzeiten für NH₃ und TMGa verkürzt werden. Die politische Kontinuität signalisiert ein langfristiges Engagement, das private Investitionen in Reaktoren und Messtechnik der nächsten Generation risikoärmer macht.

Schnelle Verbreitung von MiniLED-Hintergrundbeleuchtung in High-End-Fernsehern

REGZAs 116-Zoll-RGB-Mini-LED-Modell demonstriert die inländische Bereitschaft für mehrfarbige Hintergrundbeleuchtungsarchitekturen, die eine eng klassifizierte Epitaxialausgabe erfordern.[2]TVS REGZA Corporation, "Markteinführung des RGB-Mini-LED-Fernsehers," regza.com Jeder Fernseher integriert Tausende von diskreten roten, grünen und blauen Chips, was die Chip-pro-Wafer-Extraktionsraten erhöht und die Lieferanten dazu drängt, die Gleichmäßigkeit auf Chip-Ebene zu verbessern. Schnelle Produktzyklen bei Verbraucher-Displays belohnen vertikal integrierte Hersteller, die Epitaxialstrukturen ohne Drittparteien iterieren können. Der kurze Qualifizierungshorizont verstärkt das kurzfristige Nachfragewachstum.

Anstieg der UV-C-LED-Nutzung für Sterilisationsgeräte

Nichias NCSU434D-Gerät erreicht eine Wandsteckdosen-Effizienz von 7,4 % bei 280 nm, eine 2,5-fache Steigerung gegenüber 2021, was AlGaN-Wafer mit geringer Versetzungsdichte validiert. Kommunale Wasserprojekte und Krankenhausumrüstungen bevorzugen quecksilberfreie Lösungen und sichern Premium-Durchschnittsverkaufspreise für Wafer, die Lebensdauerziele von 25.000 Stunden erfüllen. Forschungsergebnisse, die zeigen, dass die Kontrolle der Mg-Dotierung die Lebensdauer bei 65 °C auf 6.070 Stunden verlängert, stärken das Vertrauen in die langfristige Zuverlässigkeit. Diese Leistungsmeilensteine festigen Japans Wettbewerbsvorteil in Tief-UV-Nischen.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Investitionsausgaben für neue MOCVD-Reaktoren | -1.6% | Landesweit, am stärksten für kleine Fabriken | Kurzfristig (≤2 Jahre) |

| Lieferkettenunterbrechungen bei hochreinem Ammoniakgas | -1.1% | Landesweite Gasnetze | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstige chinesische Epitaxielieferanten | -0.9% | Inländischer Preisdruck | Langfristig (≥4 Jahre) |

| Begrenzte Verfügbarkeit von 8-Zoll-SiC-Substraten | -0.7% | Globaler Substratmangel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für neue MOCVD-Reaktoren

Modernste MOCVD-Einheiten kosten jeweils 1,5–3 Millionen USD, und inländische Anlagen müssen Mehrkammerkonfigurationen mit In-situ-Messtechnik nachrüsten, was die Bilanzen belastet, gerade als die LED-Durchschnittsverkaufspreise sinken.[3]Semiconductor Insight Research Team, "MOCVD-Markt 2026," semiconductorinsight.com Nichias Wertminderung ungenutzter Kathodenwerkzeuge veranschaulicht das Risiko einer falsch ausgerichteten Investitionsplanung. Kleinere Waferhersteller ohne Kreditzugang sehen sich mit Konsolidierung oder Marktaustritt konfrontiert. Die Preismacht der Gerätehersteller schränkt den Verhandlungsspielraum für japanische Käufer weiter ein.

Lieferkettenunterbrechungen bei hochreinem NH₃-Gas

Hochreines NH₃ (≥99,9999 %) ist für das GaN- und AlGaN-Wachstum unerlässlich, doch geopolitische Ereignisse und Sicherheitsvorschriften haben die Versorgung verschärft. Systeme zur Vor-Ort-Erzeugung erhöhen die Infrastrukturkosten und steigern die Compliance-Verpflichtungen gemäß NFPA 55. Während inländische Gasunternehmen Redundanz anstreben, erhöhen zusätzliche Reinigungsschritte die Verbrauchskosten, die Waferhersteller nur schwer an preissensible Kunden weitergeben können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialsystem: AlGaN steigt dank UV-Dynamik auf

Der Anteil von AlGaN bleibt bescheiden, aber sein prognostizierter CAGR von 12,50 % spiegelt die gestiegene Nachfrage nach Sterilisations- und Sensorgeräten wider, die auf Tief-UV-Emission angewiesen sind. Die Marktgröße des japanischen LED-Epitaxialwafer-Marktes für GaN bleibt dank der Volumina in der Allgemeinbeleuchtung und im Automobilbereich dominant, doch die Innovationsenergie verlagert sich eindeutig in Richtung AlGaN, wo Lebensdauergewinne Premium-Margen sichern. Forschungsdurchbrüche mit 6-Zoll-Saphirvorlagen zeigen nur 1,6 % Variation in der Emission, was die Herstellbarkeit im großen Maßstab bestätigt.[4]Yoshinaga et al., "Rissfreies UVC-Wachstum auf 6-Zoll-Saphir," spie.org

GaN behält Kosten- und Defektdichtevorteile, aber das zukünftige Umsatzwachstum neigt sich zu AlGaN und Nischen-AlInGaP. Aufkommende RGB-Farbkonversionspfade in Mikro-LED-Displays begrenzen die direkte rote AlInGaP-Nachfrage. Folglich wird sich der japanische LED-Epitaxialwafer-Markt wahrscheinlich in einen kostensensiblen GaN-Kern und eine hochmargige AlGaN-Grenze aufteilen, die auf langlebige UV-Anwendungen ausgerichtet ist.

Nach Substrattyp: Der thermische Vorteil von Silizium stärkt die Akzeptanz

Der Anteil von Saphir von 58,30 % im Jahr 2025 unterstreicht die Beharrlichkeit etablierter C-Ebenen-Rezepte und optischer Transparenz. Dennoch stützen die überlegene Wärmeleitfähigkeit von Silizium von 150 W m⁻¹ K⁻¹ und die Kompatibilität mit bestehenden CMOS-Linien den prognostizierten CAGR von 12,80 %. Automobil-Scheinwerfermodule, die bei über 150 °C betrieben werden, bevorzugen GaN-auf-Si-Designs, eine Verschiebung, die den adressierbaren Anteil von Silizium am japanischen LED-Epitaxialwafer-Markt vergrößert.

Siliziumkarbid zeichnet sich durch Wärmeabfuhr bei 490 W m⁻¹ K⁻¹ aus, doch die Knappheit von 8-Zoll-Wafern und die hohen Kosten verlangsamen die Akzeptanz. Galliumarsenid bleibt auf Speziallaser beschränkt. Folglich behält Saphir die Volumenführerschaft bei Standard-LEDs, während Silizium schnell wachsende Segmente erschließt, die thermisch robuste, vertikal strukturierte Chips erfordern.

Nach Waferdurchmesser: Migration zu 200 mm gewinnt an Fahrt

Der 150-mm-Knoten balanciert die Reaktorverfügbarkeit mit überschaubaren Investitionsausgaben, aber der 200-mm-Knoten gewinnt an Boden, da die Hersteller die Chip-pro-Wafer-Effizienz anstreben. InnoGaNs 8-Zoll-Hochlauf verdeutlicht die Skalenvorteile, die japanische Fabriken nachahmen oder durch Spezialisierung ausgleichen müssen. Das Marktgrößenwachstum des japanischen LED-Epitaxialwafer-Marktes konzentriert sich auf das 200-mm-Segment, wo die Kosten pro Chip um mehr als 40 % gesunken sind.

Inländische Werkzeughersteller vervollständigen Mehrkammer-MOCVD-Plattformen, die die Gleichmäßigkeit über größere Flächen aufrechterhalten. Kleinere Durchmesser bleiben für Forschung und Entwicklung sowie für kundenspezifische Kleinserienläufe wichtig, sodass Nischenproduzenten direkte Kostenkriege mit großen chinesischen Wettbewerbern vermeiden können.

Nach Anwendung: Displays und Hintergrundbeleuchtung führen das Wachstum an

Mini-LED- und Mikro-LED-Hintergrundbeleuchtungen sollen mit einem CAGR von 13,50 % wachsen und damit den reifen Wachstumspfad der Allgemeinbeleuchtung übertreffen. Jeder 100-Zoll-Mikro-LED-Fernseher integriert Dutzende Millionen Chips, was die Wafernachfrage trotz Ausbeudeproblemen vervielfacht. Automobil-Cockpit-Displays sorgen für zusätzliche Nachfrage nach hochluminanten, langlebigen Wafern.

Die Allgemeinbeleuchtung bleibt dank Nachrüstungen im Wohn- und Gewerbebereich der Volumenanker, aber Preiserosion komprimiert die Margen. UV-Sterilisation verbraucht weniger Wafer, erzielt aber Aufschläge aufgrund enger Wellenlängen- und Lebensdauerspezifikationen. Diese Mischung positioniert Displays, Automobil und UV-Segmente als Rentabilitätsmotoren innerhalb des breiteren japanischen LED-Epitaxialwafer-Marktes.

Geografische Analyse

Regionale Nachfragekonzentrationen richten sich nach Japans industriellen Kernregionen. Chubu, verankert durch das Automobilökosystem von Aichi, macht einen großen Anteil der Bestellungen für Hochleistungs-Scheinwerferwafer aus, da lokale Erstranglieferanten nahe gelegene Quellen für Just-in-time-Lieferungen bevorzugen. Kansai, mit seiner Konzentration an Display-Panel-Forschung und -Entwicklung, treibt die frühe Akzeptanz von Mini-LED-Hintergrundbeleuchtungswafern voran, die schnelle Designiterationen erfordern.

Der Elektronikkorridor von Kanto beherbergt mehrere Verbrauchergerätehersteller, die mittelleistungsstarke weiße LEDs und zunehmend RGB-Mini-LED-Chips für Notebooks und Monitore verbrauchen. Tokushima und Kyushu beherbergen langjährige MOCVD-Fabriken; die Nähe zu Forschungsuniversitäten unterstützt die japanische LED-Epitaxialwafer-Branche bei AlGaN- und GaN-auf-GaN-Programmen im Pilotmaßstab. Das nördliche Tohoku nutzt niedrigere Grundstücks- und Betriebskosten, um Greenfield-200-mm-Projekte anzuziehen, obwohl die Verfügbarkeit von Arbeitskräften eine Einschränkung bleibt.

Exportüberlegungen prägen auch die regionalen Dynamiken. Häfen in Osaka und Yokohama erleichtern die ausgehende Logistik für hochwertige Mikro-LED-Wafer, die nach Taiwan und Südkorea zur endgültigen Geräteintegration verschifft werden. Inzwischen profitieren Binnenregionen wie Gifu und Nagano von staatlichen Zuschüssen, die die Dezentralisierung der sensiblen Verbindungshalbleiterproduktion weg von seismischen Zonen entlang der Pazifikküste fördern. Insgesamt beeinflussen diese geografischen Nuancen die Investitionszeitplanung und die Strategien zur Kundennähe im japanischen LED-Epitaxialwafer-Markt.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Nichia, Toyoda Gosei und Resonac verankern das inländische Angebot, während ausländische Rivalen Sanan Optoelectronics und Epistar Abwärtsdruck auf die Preise ausüben. Nichias MiniLED-Kapazitätsplan in Höhe von 60 Milliarden JPY unterstreicht eine Strategie der vertikalen Integration, die Epitaxie mit hauseigener Verpackung verbindet. Toyoda Goseis Na-Flux-GaN-Kristallprojekt zielt darauf ab, großformatige Substrate intern zu beziehen und damit die Lieferketten für zukünftige UV- und Leistungsgeräte zu verkürzen.[5]Toyoda Gosei Co., "Toyoda Gosei Bericht 2024," toyoda-gosei.com

Resonac positioniert sich als weltweit führender unabhängiger SiC-Epitaxielieferant und nutzt NEDO-Zuschüsse, um bis zum Ende des Jahrzehnts Defektreduzierungen bei 8-Zoll-Wafern anzustreben. Chinesische Marktteilnehmer bieten um 40 % niedrigere Waferpreise an und nutzen Skaleneffekte und günstige Elektrizität, die für japanische Unternehmen schwer zu erreichen sind.

Strenge Anforderungen an die Lebensdauer im Automobilbereich und Exportkontrollen für Tief-UV-Geräte schützen jedoch inländische Spezialnischen. Gemeinsame Bemühungen, KI-gesteuerte Prozesskontrolle und Echtzeit-Messtechnik in MOCVD-Linien zu integrieren, stellen das nächste Schlachtfeld für Ausbeute- und Kostenführerschaft dar.

Marktführer der japanischen LED-Epitaxialwafer-Branche

Nichia Corporation

Toyoda Gosei Co., Ltd.

Coherent Corp.

Resonac Holdings Corporation

Sumitomo Electric Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Nichia erweiterte seine quecksilberfreie Fertigungsinitiative, indem UV-Quecksilberlampen durch UV-LED-Quellen ersetzt wurden, was die CO₂-Emissionen pro Lichtquelle um 35 % senkte.

- Dezember 2025: REGZA brachte Japans ersten RGB-Mini-LED-Fernseher auf den Markt, ein 116-Zoll-Modell, das Tausende von diskreten roten, grünen und blauen Chips verwendet.

- Januar 2025: Pi Photonics sicherte sich eine Series-C-Finanzierung von Toyoda Gosei, um die Entwicklung hochgerichteter industrieller LED-Beleuchtung zu beschleunigen.

- Dezember 2024: Das Ministerium für Wirtschaft, Handel und Industrie genehmigte ein Förderpaket in Höhe von 101,7 Milliarden JPY (0,067 Milliarden USD) für Halbleitermaterialien, wobei Denso und Fuji Electric für eine groß angelegte SiC-Epitaxieerweiterung vorgesehen sind.

Berichtsumfang des japanischen LED-Epitaxialwafer-Marktes

Der Bericht über den japanischen LED-Epitaxialwafer-Markt ist segmentiert nach Materialsystem (GaN-basiert, AlInGaP und AlGaN), Substrattyp (Saphir, Silizium, SiC und GaAs), Waferdurchmesser (bis zu 100 mm, 150 mm sowie 200 mm und darüber) sowie Anwendung (Allgemeinbeleuchtung, Automobil, Displays und Hintergrundbeleuchtung, UV-Sterilisation sowie Industrie und Spezialanwendungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GaN-basierte Epitaxialwafer |

| AlInGaP-Epitaxialwafer |

| AlGaN-Epitaxialwafer |

| Saphir |

| Silizium |

| Siliziumkarbid (SiC) |

| Galliumarsenid (GaAs) |

| Bis zu 100 mm |

| 150 mm |

| 200 mm und darüber |

| Allgemeinbeleuchtung |

| Automobilbeleuchtung |

| Displays und Hintergrundbeleuchtung |

| UV-Sterilisation |

| Industrie- und Spezialbeleuchtung |

| Nach Materialsystem | GaN-basierte Epitaxialwafer |

| AlInGaP-Epitaxialwafer | |

| AlGaN-Epitaxialwafer | |

| Nach Substrattyp | Saphir |

| Silizium | |

| Siliziumkarbid (SiC) | |

| Galliumarsenid (GaAs) | |

| Nach Waferdurchmesser | Bis zu 100 mm |

| 150 mm | |

| 200 mm und darüber | |

| Nach Anwendung | Allgemeinbeleuchtung |

| Automobilbeleuchtung | |

| Displays und Hintergrundbeleuchtung | |

| UV-Sterilisation | |

| Industrie- und Spezialbeleuchtung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische LED-Epitaxialwafer-Markt im Jahr 2026?

Die Marktgröße des japanischen LED-Epitaxialwafer-Marktes beträgt im Jahr 2026 etwa 194,3 Millionen USD und ist auf dem Weg zu 296,4 Millionen USD bis 2031.

Welches Materialsystem wächst am schnellsten?

AlGaN-Wafer verzeichnen das schnellste Wachstum mit einem CAGR von etwa 12,50 %, um die steigende Nachfrage nach Tief-UV-LEDs zu decken.

Warum gewinnen Siliziumsubstrate Marktanteile?

Silizium bietet eine bessere Wärmeleitfähigkeit als Saphir und ist mit der bestehenden CMOS-Infrastruktur kompatibel, was kostengünstige, vertikal strukturierte GaN-Geräte ermöglicht.

Was treibt die Akzeptanz größerer Waferdurchmesser voran?

Der Wechsel zu 200-mm- und 8-Zoll-Formaten erhöht die Chipanzahl pro Wafer, senkt die Stückkosten und unterstützt Hochvolumenanwendungen wie Mini-LED-Hintergrundbeleuchtung.

Wie beeinflussen staatliche Anreize die inländische Kapazität?

METI-Subventionen senken die Kapitalhürden für neue MOCVD-Linien und Substratanlagen und stärken die Widerstandsfähigkeit der inländischen Versorgung.

Welches Endverbrauchssegment bietet das höchste Wachstumspotenzial?

Displays und Hintergrundbeleuchtung, einschließlich Mini-LED und Mikro-LED, sollen bis 2031 die schnellste Umsatzexpansion liefern.

Seite zuletzt aktualisiert am: