Größe und Marktanteil des Asia-Pacific-Smartwatch-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 61.65 Milliarden US-Dollar |

| Marktgröße (2026) | 73.59 Milliarden US-Dollar |

| Marktgröße (2031) | 178.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.36% CAGR |

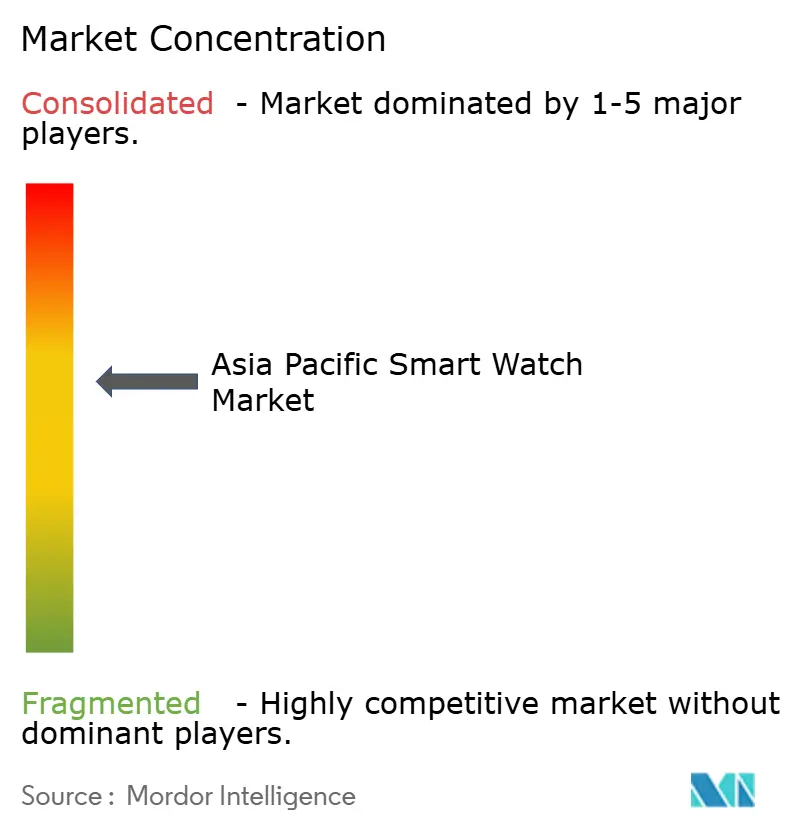

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Pacific-Smartwatch-Markts von Mordor Intelligence

Die Größe des Asia-Pacific-Smartwatch-Markts wird im Jahr 2026 auf 73,59 Milliarden USD geschätzt und wächst gegenüber dem Wert von 61,65 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 bei 178,16 Milliarden USD liegen und mit einer CAGR von 19,36 % im Zeitraum 2026–2031 wachsen. Eine robuste Verbraucherakzeptanz, vertikal integrierte Fertigungszentren und ein wachsendes Bewusstsein für die Gesundheitsüberwachung unterstützen diese Beschleunigung. China führt bei Lieferungen und Wertschöpfung auf der Grundlage umfangreicher Lieferketten, während Indiens Vorstoß in die Elektronikmontage und aggressive Versicherungsanreize das schnellste Stückzahlwachstum der Region katalysieren. Der rasche 5G-Ausbau, die zunehmende Verbreitung von Premium-AMOLED-Displays und Ökosystem-Bindungsstrategien wichtiger Smartphone-Anbieter erweitern die Funktionsumfänge, vertiefen die Nutzerbindung und erhöhen die Ersatznachfrage. Komponentenzölle, Einschränkungen bei der Akkulaufzeit und aufkommende Elektroschrott-Vorschriften dämpfen die Entwicklung, haben den Investitionsschwung im Asia-Pacific-Smartwatch-Markt jedoch nicht gestoppt.

Wichtigste Erkenntnisse des Berichts

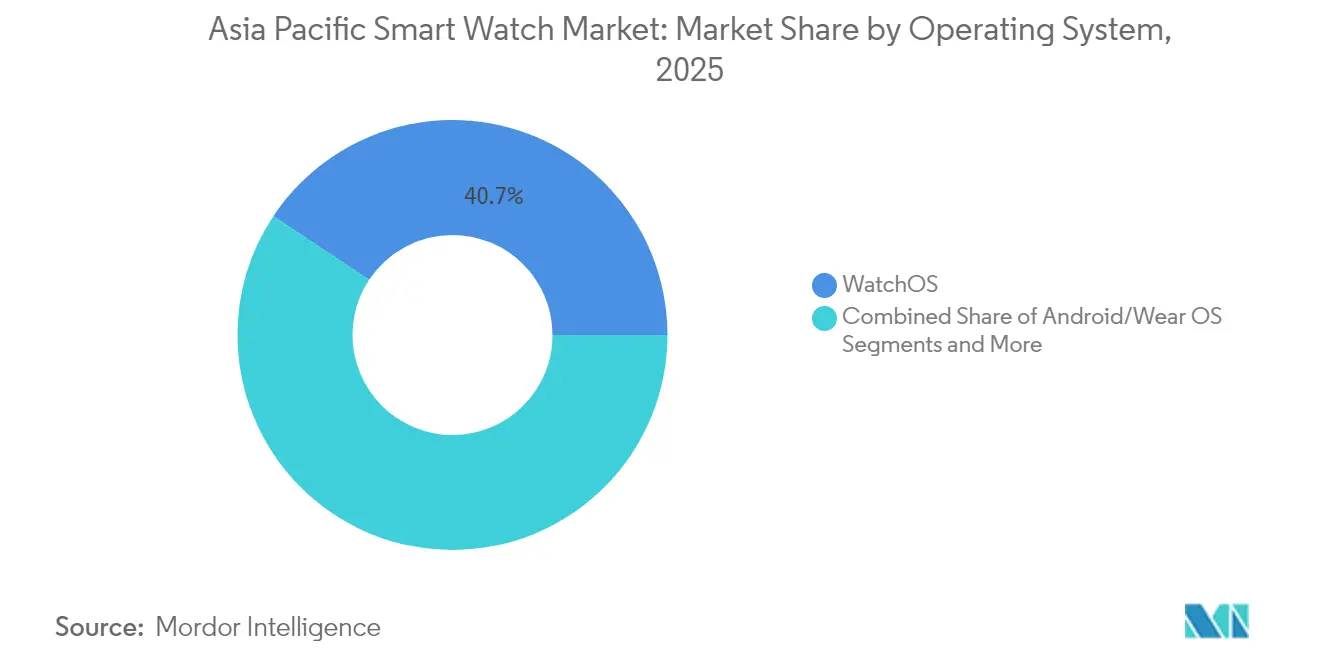

- Nach Betriebssystem behielt WatchOS im Jahr 2025 einen Marktanteil von 40,68 % am Asia-Pacific-Smartwatch-Markt, während RTOS-Plattformen bis 2031 mit einer CAGR von 19,65 % voranschreiten.

- Nach Displaytechnologie erfasste AMOLED im Jahr 2025 51,97 % der Marktgröße des Asia-Pacific-Smartwatch-Markts, wobei PMOLED-Displays von 2026 bis 2031 eine CAGR von 19,72 % erzielen sollen und damit die am schnellsten wachsende Displaykategorie darstellen.

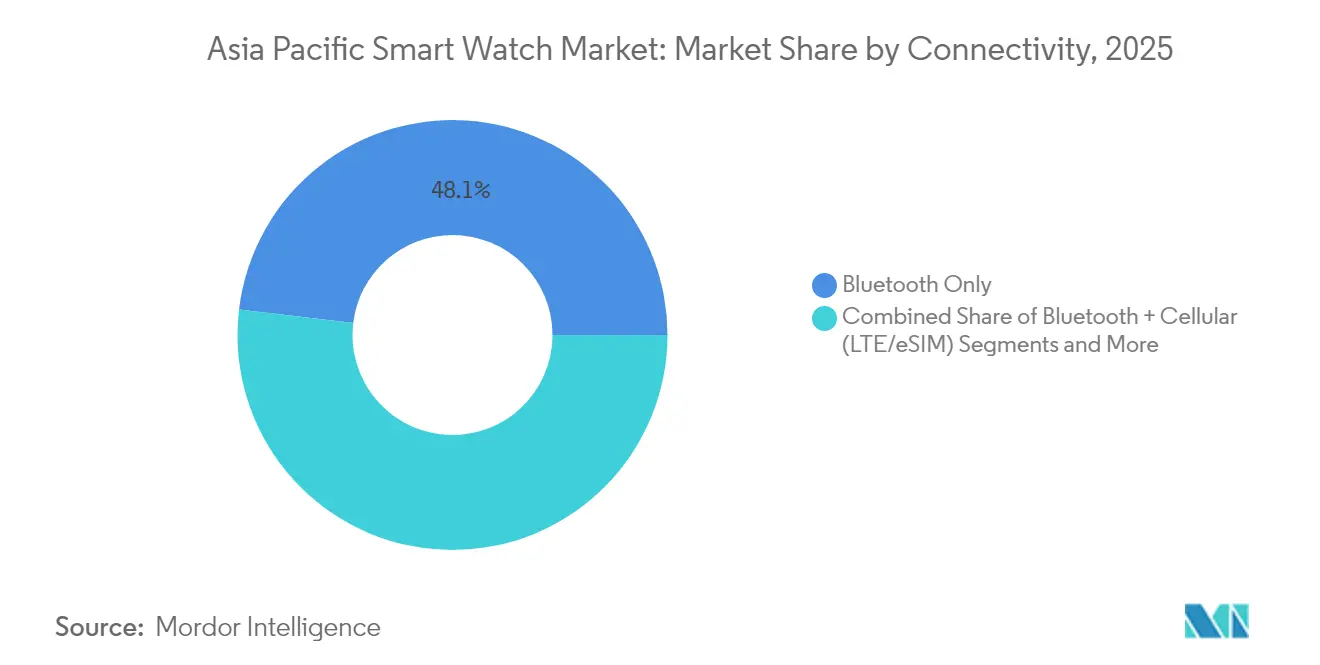

- Nach Konnektivität entfielen im Jahr 2025 48,10 % der Lieferungen auf Nur-Bluetooth-Modelle, während die 5G-Standalone-Konnektivität bis 2031 voraussichtlich mit einer CAGR von 20,52 % skaliert.

- Nach Anwendung hielten Sport und Fitness im Jahr 2025 einen Umsatzanteil von 36,21 %; die medizinische Überwachung und Gesundheitsüberwachung liegt auf Kurs für die höchste CAGR von 21,12 % bis 2031.

- Nach Land beherrschte China im Jahr 2025 einen Anteil von 39,10 % am Asia-Pacific-Smartwatch-Markt, während Indien bis 2031 eine CAGR von 21,45 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asia-Pacific-Smartwatch-Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Gesundheits- und Fitnesssensoren in erschwinglichen Smartwatches | +3.5% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Ökosystem-Bindungsstrategien von Smartphone-OEMs | +2.1% | Global; am stärksten in China und Japan | Langfristig (≥4 Jahre) |

| Rascher 5G-Ausbau zur Ermöglichung immer verbundener Funktionen | +1.8% | Japan, Südkorea, urbanes China | Kurzfristig (≤2 Jahre) |

| Versicherungsgebundene Wellness-Prämienrabatte | +0.9% | Indien, Australien, aufstrebendes Südostasien | Mittelfristig (2–4 Jahre) |

| Lokale Anreize für die Lohnfertigung in Indien und Vietnam | +0.7% | Indien, Vietnam, regionale Ausstrahlungseffekte | Langfristig (≥4 Jahre) |

| Integration von eSIM und kontaktlosem Bezahlen zur Erhöhung des täglichen Nutzwerts | +0.4% | Japan, Südkorea, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Gesundheits- und Fitnesssensoren in erschwinglichen Smartwatches

Die Sensorminiaturisierung hat Einsteigergeräte in vollständige Gesundheits-Dashboards verwandelt, die Herzfrequenz, SpO2 und Stressindikatoren erfassen. Huaweis Watch GT 5 debütierte in China zum Preis von JPY 1.488 (USD 207) und in Europa für EUR 249 (USD 279) mit TruSense-Analysen und brachte damit anspruchsvolle Biometriedaten in mittlere Preissegmente [1]South China Morning Post, "Huawei heizt den globalen Smartwatch-Markt mit der Einführung der neuen GT 5-Serie an," scmp.com. China verzeichnete daraufhin ein Lieferungswachstum von 18,7 % im Jahresvergleich auf 11,1 Millionen Einheiten im zweiten Quartal 2024. Samsungs Galaxy Watch8 fügt Mainstream-Modellen KI-gesteuerte Schlaf- und Gefäßbelastungserkenntnisse hinzu. Blutdruck- und Glukose-Trendmerkmale erreichen nun massenmarktfähige Preispunkte und erweitern die Nachfrage über Fitnessbegeisterte hinaus auf Kohorten mit chronischen Erkrankungen.

Ökosystem-Bindungsstrategien von Smartphone-OEMs

Proprietäre Integration erhöht die Wechselkosten. Apple verknüpft das Hydratations-Tracking-IP des iPhone mit WatchOS-Gesundheitsdaten und fördert so die Markentreue in Japan, wo iOS einen mobilen Betriebssystem-Marktanteil von 59 % hält. Samsung vernetzt Galaxy-Smartphones, -Uhren und Samsung Health für einheitliche Nutzererlebnisse. Huaweis HarmonyOS sichert sich zwei Quartale in Folge den weltweiten Spitzenmarktanteil bei Handgelenkgeräten. Verbraucher priorisieren bei der Geräteauswahl zunehmend die Kompatibilität gegenüber einzelnen Hardwarespezifikationen und formen damit die Wettbewerbsstruktur des Asia-Pacific-Smartwatch-Markts um.

Rascher 5G-Ausbau zur Ermöglichung immer verbundener Funktionen

Der nahezu allgegenwärtige 5G-Ausbau in Japan und fortgeschrittene Standalone-Implementierungen in Südkorea treiben Smartwatches in Richtung vollständiger Unabhängigkeit von Smartphones. Die RedCap-Technologie liefert 150 Mbps Downlink bei geringerem Energieverbrauch und mildert Kompromisse bei der Akkulaufzeit [2]GSMA Intelligence, "5G RedCap: Aktivierung der nächsten Generation des IoT," gsmaintelligence.com. NTT Docomos One-Number-Dienst ermöglicht es dem Galaxy Watch8, eine Mobilfunknummer mit einem bestehenden Tarif zu teilen, wodurch die Verbraucherkosten gesenkt werden. Aufkommende Unternehmensanwendungsfälle im Gesundheitswesen und in der Fertigung steigern den Wertbeitrag vernetzter Wearables im Asia-Pacific-Smartwatch-Markt weiter.

Versicherungsgebundene Wellness-Prämienrabatte

Care Health Insurance bietet indischen Kunden, die aktiv Smartwatch-Gesundheitsdaten aufzeichnen, Policeneinsparungen von bis zu 30 %, wodurch Wearables zu finanziell sinnvollen Käufen werden [3]Economic Times, "Care Health Insurance startet Wellnessprogramm mit bis zu 30 % Rabatt auf Prämien," economictimes.indiatimes.com. Dieses Modell verknüpft die tägliche Aktivität mit einem greifbaren monetären Vorteil, fördert eine konsistente Gerätenutzung und treibt das beschleunigte Wachstum in kostenbewussten Märkten an. Datenschutzvorschriften wie Chinas Verordnung zur Verwaltung der Netzwerkdatensicherheit, die im Januar 2025 in Kraft tritt, bevorzugen gut kapitalisierte Anbieter, die strenge Lokalisierungs- und Schutzanforderungen erfüllen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kurze Austauschzyklen treiben Elektroschrott-Regulierung voran | -1.2% | Südkorea, Japan, China, Indien | Mittelfristig (2–4 Jahre) |

| Einschränkungen der Akkulaufzeit bei fortgeschrittenen Displays | -0.8% | Global; AMOLED-intensive Segmente | Kurzfristig (≤2 Jahre) |

| Verschärfung der Datenschutzgesetze in China und Indien | -1.1% | China, Indien, Vietnam | Kurzfristig (≤2 Jahre) |

| Hohe Zölle auf importierte Komponenten | -0.6% | Australien, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Austauschzyklen treiben Elektroschrott-Regulierung voran

Smartwatches haben eine durchschnittliche Lebensdauer von zwei bis drei Jahren, halb so lang wie Smartphones, was das Volumen des Elektronikschrotts erhöht. Südkoreas erweiterte RoHS- und Anforderungen zur erweiterten Herstellerverantwortung umfassen nun Wearables und gelten ab 2028 vollständig. Indiens Regeln zur Elektroschrottverwaltung legen steigende Sammelziele fest, die OEMs zur Finanzierung von Rücknahme-Logistik zwingen, was die Margen verringert. Die Einhaltung der Vorschriften begünstigt Anbieter mit robusten Reverse-Supply-Chains und kann Anteile im Asia-Pacific-Smartwatch-Markt konsolidieren.

Einschränkungen der Akkulaufzeit bei fortgeschrittenen Displays

AMOLED-Panels, die zwar einen Anteil von 52,67 % halten, verbrauchen bei aktiver Nutzung bis zu 30 % mehr Strom als PMOLED. Funktionsreiche Modelle, die KI und 5G integrieren, verstärken die Entladung und zwingen Nutzer häufig zum täglichen Laden. Micro-LED verspricht Abhilfe, bleibt jedoch für die Massenmarkteinführung zu kostspielig. Der Akkuabbau über mehrjährige Eigentumszyklen kann die Zufriedenheit mindern und die Entscheidungszeiten für Upgrades verlängern, was den Ersatzschwung im Hochpreissegment bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: WatchOS behält die Spitzenposition, während RTOS schnell skaliert

WatchOS sicherte sich im Jahr 2025 dank nahtloser iPhone-Integration inmitten des 18-%-Rückgangs der Apple-Lieferungen im vierten Quartal einen Marktanteil von 40,68 % am Asia-Pacific-Smartwatch-Markt. Die dem WatchOS zugeordnete Marktgröße des Asia-Pacific-Smartwatch-Markts soll im Gleichschritt mit Premium-Smartphone-Upgrades wachsen, trotz zunehmendem regionalem Preiswettbewerb. Android/Wear OS erholt sich durch Samsungs Galaxy Watch8, das Gemini-KI auf dem Gerät einbettet, während Huawei die HarmonyOS-Diversifizierung fortsetzt.

Echtzeitbetriebssysteme steigen mit einer CAGR von 19,65 %, da industrielle, medizinische und ultra-langlebige Anwendungsfälle deterministischen Betrieb erfordern. RTOS-Lösungen verzichten häufig auf umfangreiche App-Bibliotheken zugunsten vorhersagbarer Latenz und erweiterter Akkuprofile. Regulatorische Datenlokalisierungsvorschriften in China und Indien fördern zusätzlich die heimische Betriebssystem-Innovation und gewährleisten eine pluralistische Software-Landschaft im Asia-Pacific-Smartwatch-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Displaytechnologie: AMOLED dominiert, steht jedoch unter Effizienzdruk

AMOLED umfasste im Jahr 2025 51,97 % des Umsatzes im Asia-Pacific-Smartwatch-Markt, getrieben durch Samsungs vertikale Integration und Vorteile der Beleuchtung auf Pixelebene, die Always-on-Modi ohne übermäßige Entladung aufrechterhalten. Erhöhte Helligkeit und breite Farbgamuts verbessern die Lesbarkeit medizinischer Bilder und die Sichtbarkeit bei Outdoor-Fitness.

Die CAGR von 19,72 % bei PMOLED unterstreicht seine Resonanz im Einstiegssegment, wo Erschwinglichkeit und Niedrigenergieeigenschaften Anklang finden. TFT LCD behält seine Relevanz in kostensensiblen Märkten Südostasiens. Micro-LED-Prototypen zeigen AMOLED-gleichwertige Bildqualität bei geringerem Energieverbrauch, sind jedoch mit Aufpreisen verbunden, was auf einen potenziellen Wendepunkt später in diesem Jahrzehnt für die Asia-Pacific-Smartwatch-Branche hindeutet.

Nach Konnektivität: Bluetooth dominiert, aber 5G-Standalone entsteht

Nur-Bluetooth-Optionen hatten im Jahr 2025 ein Lieferungsgewicht von 48,10 %, da sie durch die Nutzung gekoppelter Smartphones für die Konnektivität Energieverbrauch und Kosten ausbalancieren. Dieser Ansatz sichert die Dominanz in preissensiblen Segmenten und akkulaufzeitbewussten Nutzergruppen.

Die dem 5G-Standalone-Modul zugeordnete Marktgröße des Asia-Pacific-Smartwatch-Markts soll mit einer CAGR von 20,52 % wachsen, angetrieben durch die flächendeckende 5G-Abdeckung in Japan und Südkorea sowie durch RedCap-Chipsatz-Rollouts. Betreiber wie NTT Docomo bündeln nun die Uhrenkonnektivität in Einzel-Nummern-Tarifen, senken die Hürden für Abonnements und positionieren Mobilfunk-Uhren als eigenständige Sicherheits- und Produktivitätswerkzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Medizinische Überwachung stört die Fitness-Dominanz

Sport- und Fitnessfunktionen machten im Jahr 2025 36,21 % des Werts aus und spiegeln das anhaltende Verbraucherinteresse an Aktivitätskennzahlen und personalisiertem Coaching wider. Hochwertige GPS-, VO₂max-Schätzungs- und athletengerechte Robustheitseigenschaften sichern die Differenzierung für Spezialmarken.

Die medizinische Überwachung und Gesundheitsüberwachung wird jedoch mit einer CAGR von 21,12 % expandieren, da regulatorische Zulassungen den Weg für Blutdruck-, EKG- und Glukose-Trend-Funktionen ebnen. Die FDA-Zulassung der Puls-Verlust-Funktion der Google Pixel Watch 3 veranschaulicht den Trend zur klinischen Validierung. Versicherungsanreize und eine alternde Bevölkerung verschieben Smartwatches gemeinsam von Lifestyle-Accessoires zu Notwendigkeiten der Präventivgesundheit im Asia-Pacific-Smartwatch-Markt.

Geografische Analyse

China beherrschte im Jahr 2025 39,10 % des Marktanteils am Asia-Pacific-Smartwatch-Markt und verzeichnete im vierten Quartal 2024 ein Lieferungswachstum von 29 % im Jahresvergleich. Die heimischen Marktführer Huawei und Xiaomi nutzen die tiefen Komponentencluster Guangdongs, um Designiterationen zu beschleunigen und importierte Konkurrenten zu unterbieten. Die im Jahr 2025 in Kraft getretene Verordnung zur Verwaltung der Netzwerkdatensicherheit erhöht die lokalen Hosting-Anforderungen und drängt ausländische Marken zu Joint-Venture-Modellen oder lokalisierter Cloud-Infrastruktur.

Indien mit einer prognostizierten CAGR von 21,45 % profitiert von Produktionsgebundenen Anreizprogrammen und einem Halbleiterprogramm im Wert von 18,2 Milliarden USD, das die Komponentenautarkie stimuliert. Lohnfertigungsunternehmen wie Dixon arbeiten mit chinesischen IP-Inhabern zusammen, um regional preislich angepasste Angebote zu liefern. Versicherungsgebundene 30-%-Prämienrabatte erschließen neue Käuferkohorten und verstärken die Mengengewinne im Asia-Pacific-Smartwatch-Markt.

Japan, Südkorea, Australien und Neuseeland repräsentieren Sättigungsumgebungen, in denen nahezu flächendeckendes 5G und wohlhabende Verbraucherbasen Premium-Geräte mit permanenter Verbindung unterstützen. NTT Docomos Dienste mit gemeinsamer Rufnummer mildern die Angst vor wiederkehrenden Gebühren und fördern schrittweise Upgrades. Im Gegensatz dazu ist die Einführung in Südostasien und dem übrigen asiatisch-pazifischen Raum mit steigendem verfügbaren Einkommen und der Einführung digitaler Zahlungen verbunden, wobei eSIM-Funktionen grenzüberschreitende Roaming-Probleme in tourismusintensiven Volkswirtschaften verringern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da etablierte globale Marken auf agile regionale Newcomer treffen. Apple bleibt der globale Umsatzführer. Huawei hat durch die Kombination langer Akkulaufzeit mit medizinisch-qualitativen Sensoren zwei Quartale in Folge einen bedeutenden globalen Marktanteil bei Handgelenkgeräten gesichert. Samsung differenziert sich durch proprietäre AMOLED-Fertigung und Ökosystembreite, indem es Gemini-KI in der Galaxy Watch8 einbettet, um das Hochpreissegment zu festigen.

Chinesische Herausforderer wie Xiaomi, OPPO und BBK-Tochtergesellschaften sowie indische Disruptoren wie Noise und boAt setzen aggressive Preisgestaltung und schnelles Feature-Aufholen ein, um die Lücken der Marktführer zu erodieren. Die Zusammenarbeit von Masimo mit Google und Qualcomm an Wear-OS-Referenzdesigns verkürzt ODM-Entwicklungszyklen und könnte die Anbieterbeteiligung ausweiten. Die Neuausrichtung der Lieferkette in Richtung Indien und Vietnam diversifiziert das Risiko weg von zollbelasteten chinesischen Exporten, doch etablierte Akteure nutzen weiterhin Skaleneffekte und Forschungs- und Entwicklungskapazitäten, um Premiumsegmente im Asia-Pacific-Smartwatch-Markt zu verteidigen.

Marktführer in der Asia-Pacific-Smartwatch-Branche

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Apple Inc.

BBK Electronics Industry Co., Ltd.

Garmin Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Australiens Cyber-Sicherheitsstandards für Smart-Geräte-Regeln 2025 traten in Kraft und verpflichten Uhrenhersteller zur Implementierung von sicherem Start, Verschlüsselung und koordinierter Offenlegung von Sicherheitslücken.

- Juli 2025: Samsung stellte die Galaxy Watch8, Watch8 Classic und Watch Ultra in Japan über NTT Docomo vor und bündelte KI-Coaching und One-Number-Plan-Unterstützung mit Einführungsrabatten von JPY 6.600.

- Februar 2025: Samsung beschleunigte die Galaxy-S25-Einführung in Japan zusammen mit der Galaxy Fit3 und einem bevorstehenden Galaxy Ring, wobei SoftBank den Samsung-Smartphone-Verkauf nach einer elfjährigen Pause wieder aufnahm.

- Januar 2025: Chinas Verordnung zur Verwaltung der Netzwerkdatensicherheit trat in Kraft und schreibt die lokale Verarbeitung von Gesundheitsdaten und die Genehmigung für grenzüberschreitende Übertragungen vor.

Berichtsumfang des Asia-Pacific-Smartwatch-Markts

Eine Smartwatch ist ein tragbares elektronisches Gerät mit Rechenfähigkeiten für bestimmte Funktionen, das einer Armbanduhr sehr ähnelt. Smartwatches bieten eine lokale Touchscreen-Oberfläche für den täglichen Gebrauch, während eine verbundene Smartphone-App die Verwaltung und Telemetrie ermöglicht, wie z. B. langfristiges Biomonitoring. Je nach Anwendungsbereich und zusätzlich zur Anzeige der Uhrzeit verfügen viele Smartwatches über drahtlose Kommunikationsfähigkeiten, mit denen Nutzer über die Uhrenschnittstelle Anrufe tätigen und entgegennehmen, E-Mails und Nachrichten lesen, Wetterberichte empfangen, E-Mails oder Textnachrichten diktieren oder sie als persönlichen digitalen Assistenten verwenden können.

Der Asia-Pacific-Smartwatch-Markt ist segmentiert nach Betriebssystem (WatchOS, Android/Wear OS, andere Betriebssysteme), Displaytyp (AMOLED, PMOLED, TFT LCD), Anwendung (persönliche Assistenz, medizinisch, Sport, andere Anwendungen) und Land (China, Japan, Indien, Südkorea, übriger asiatisch-pazifischer Raum).

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt.

| WatchOS |

| Android/Wear OS |

| Echtzeitbetriebssysteme (RTOS) |

| Andere Betriebssysteme |

| AMOLED |

| PMOLED |

| TFT LCD |

| Nur Bluetooth |

| Bluetooth + Mobilfunk (LTE/eSIM) |

| 5G-Standalone |

| Persönliche Assistenz |

| Medizinische Überwachung und Gesundheitsüberwachung |

| Sport und Fitness |

| Andere Anwendungen (Sicherheit für Kinder und ältere Menschen usw.) |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Südostasien |

| Übriger asiatisch-pazifischer Raum |

| Nach Betriebssystem | WatchOS |

| Android/Wear OS | |

| Echtzeitbetriebssysteme (RTOS) | |

| Andere Betriebssysteme | |

| Nach Displaytechnologie | AMOLED |

| PMOLED | |

| TFT LCD | |

| Nach Konnektivität | Nur Bluetooth |

| Bluetooth + Mobilfunk (LTE/eSIM) | |

| 5G-Standalone | |

| Nach Anwendung | Persönliche Assistenz |

| Medizinische Überwachung und Gesundheitsüberwachung | |

| Sport und Fitness | |

| Andere Anwendungen (Sicherheit für Kinder und ältere Menschen usw.) | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asia-Pacific-Smartwatch-Markt im Jahr 2026?

Die Größe des Asia-Pacific-Smartwatch-Markts beträgt im Jahr 2026 73,59 Milliarden USD.

Wie lautet die prognostizierte CAGR für Smartwatch-Verkäufe im asiatisch-pazifischen Raum bis 2031?

Der regionale Umsatz soll von 2026 bis 2031 mit einer CAGR von 19,36 % steigen.

Welches Betriebssystem-Segment expandiert im asiatisch-pazifischen Raum am schnellsten?

Echtzeitbetriebssysteme verzeichnen die höchste CAGR von 19,65 %.

Warum entwickelt sich Indien zur am schnellsten wachsenden Region?

Produktionsanreize, Wachstum der Lohnfertigung und versicherungsgebundene Prämienrabatte treiben eine CAGR von 21,45 % in Indien an.

Welcher Konnektivitätstrend prägt das Produktdesign neu?

5G-Standalone-Module skalieren mit einer CAGR von 20,52 % und ermöglichen es Uhren, unabhängig von Smartphones zu funktionieren.

Wie wirken sich Elektroschrott-Vorschriften auf Smartwatch-Anbieter aus?

Regeln zur erweiterten Herstellerverantwortung in Märkten wie Südkorea zwingen Marken, Sammlung und Recycling zu finanzieren, was Kosten hinzufügt und Unternehmen mit ausgereiften Reverse-Logistik-Netzwerken begünstigt.

Seite zuletzt aktualisiert am: