Smartwatch-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 208.81 Millionen Einheiten |

| Marktvolumen (2031) | 293.75 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 21.07% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smartwatch-Marktanalyse von Mordor Intelligence

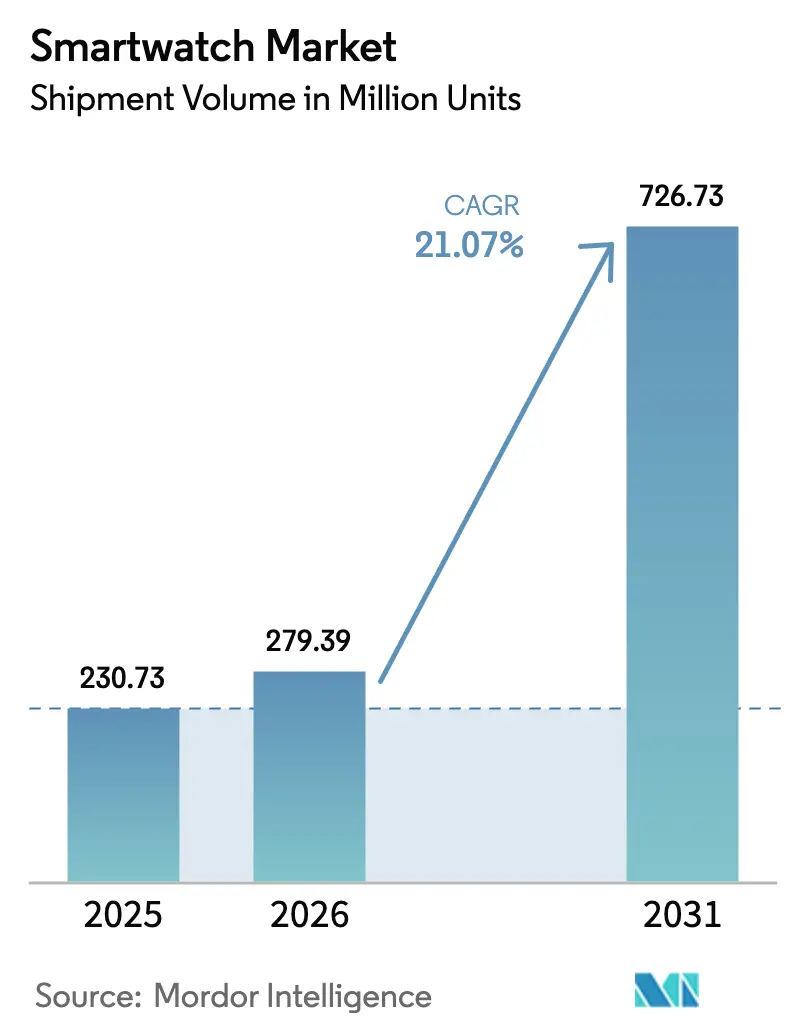

Die Größe des Smartwatch-Markts gemessen am Liefervolumen wird voraussichtlich von 230,73 Millionen Einheiten im Jahr 2025 und 279,39 Millionen Einheiten im Jahr 2026 auf 726,73 Millionen Einheiten bis 2031 anwachsen, was einer CAGR von 21,07 % zwischen 2026 und 2031 entspricht. Da die Ausweitung klinischer Erstattungen, Anreize für betriebliches Gesundheitsmanagement und energieeffizienter Siliziumtechnologie zusammenwirken, um ein zweistelliges Wachstum aufrechtzuerhalten. Der Wettbewerbsvorteil hängt nun davon ab, Zulassungen als Medizinprodukt zu sichern, die Integration mit Telemedizin-Plattformen voranzutreiben und die Akkulaufzeit aufrechtzuerhalten, die den mehrtägigen Anforderungen der Gesundheitsüberwachung gerecht wird. Der Asien-Pazifik-Raum macht weiterhin fast zwei Fünftel der weltweiten Lieferungen aus, doch Gerätesubventionen im Rahmen von Präventivpflegemandaten im Golf-Kooperationsrat treiben den Nahen Osten zum schnellsten regionalen Wachstum an. HarmonyOS gewinnt in Chinas preissensiblen Städten an Dynamik, Micro-LED hält nach der Überwindung von Ausbeute-Engpässen Einzug in Premium-Modelle, und von Mobilfunkanbietern gebündelte eSIM-Tarife in Nordamerika und Europa gestalten Konnektivität als Hebel für wiederkehrende Einnahmen um. Kommerzielle Gegenwindfaktoren konzentrieren sich auf fragmentierte Datenschutzgesetze und OLED-Versorgungsengpässe, doch anhaltende Forschungs- und Entwicklungsaktivitäten rund um Sensorfusion und KI auf dem Gerät halten den Smartwatch-Markt auf seinem aktuellen Expansionskurs.

Wichtigste Erkenntnisse des Berichts

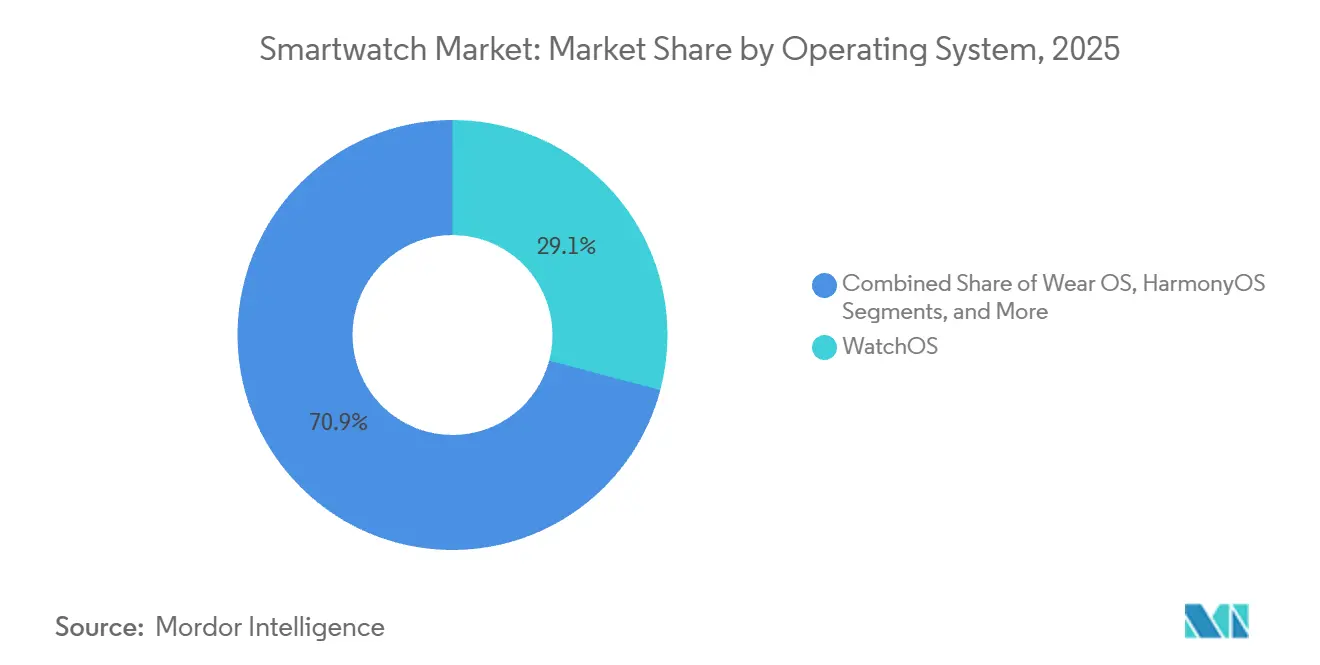

- Nach Betriebssystem führte watchOS im Jahr 2025 mit einem Smartwatch-Marktanteil von 29,12 %, während HarmonyOS bis 2031 voraussichtlich mit einer CAGR von 12,01 % wachsen wird.

- Nach Displaytechnologie entfielen 68,46 % der Lieferungen im Jahr 2025 auf AMOLED-Panels, während Micro-LED-Displays bis 2031 voraussichtlich mit einer CAGR von 13,21 % wachsen werden.

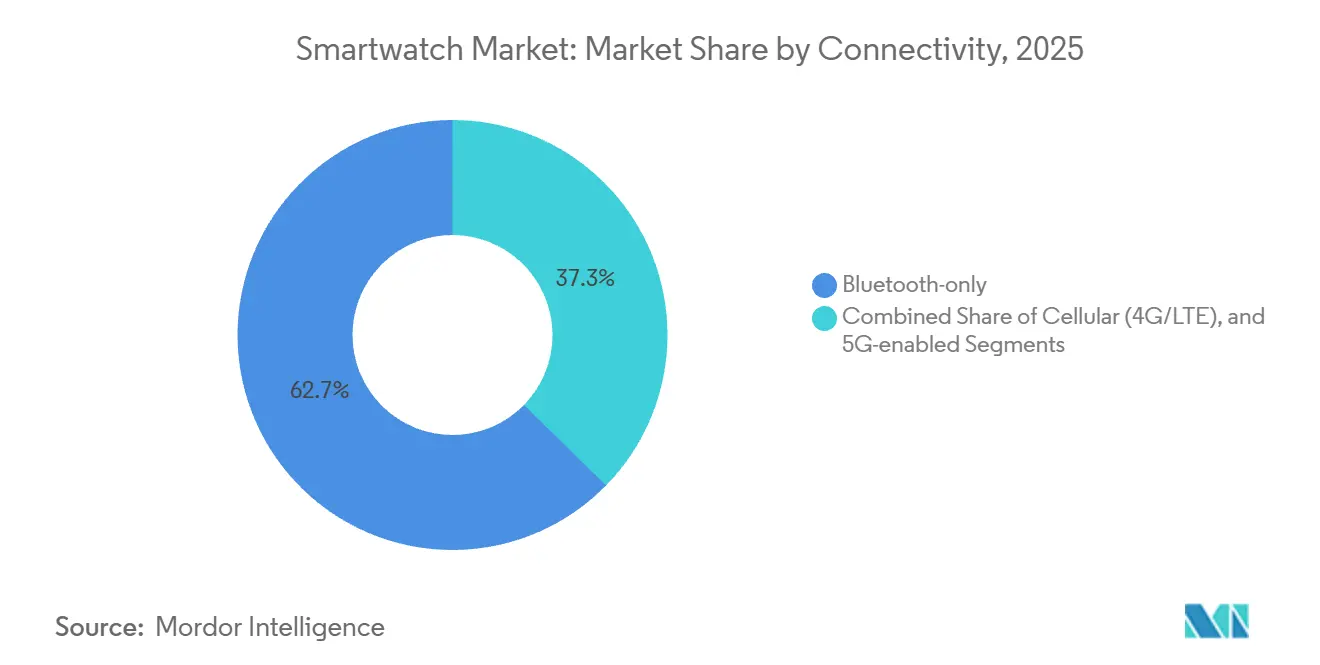

- Nach Konnektivität hielten Nur-Bluetooth-Varianten im Jahr 2025 einen Anteil von 62,67 % am Smartwatch-Marktvolumen, und 5G-fähige Modelle sollen mit einer CAGR von 11,96 % zulegen.

- Nach Anwendung entfielen 48,74 % des Smartwatch-Marktvolumens im Jahr 2025 auf Fitness und Wellness, und medizinische Anwendungsfälle sowie die chronische Versorgung sollen mit einer CAGR von 12,74 % wachsen.

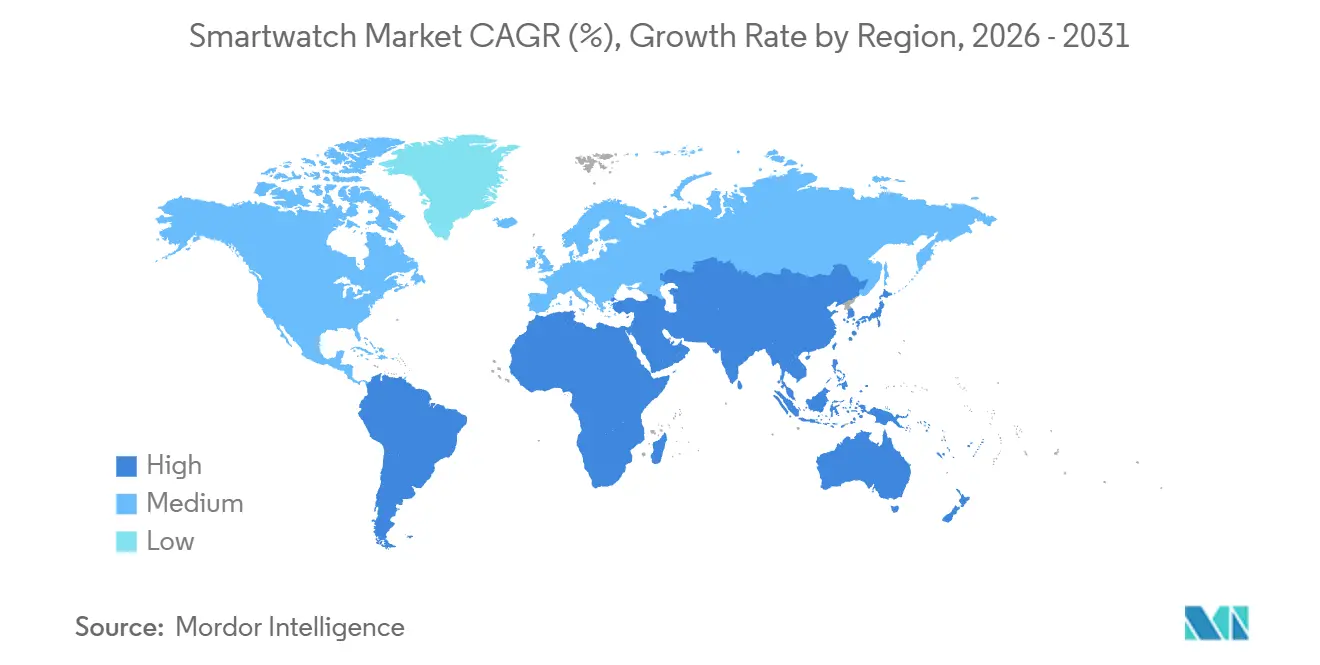

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit 39,36 % des Einheitenvolumens, während der Nahe Osten bis 2031 mit einer CAGR von 14,57 % das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Smartwatch-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle funktionsreiche Upgrades durch führende OEMs | +3.8% | Global, mit Konzentration im Premium-Segment in städtischen Zentren Nordamerikas, Europas und des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Gesundheitsüberwachung und Telemedizin-Plattformen | +4.2% | Nordamerika und Europa führend; Tier-1-Städte im Asien-Pazifik-Raum beschleunigen sich | Mittelfristig (2–4 Jahre) |

| Wachsende Programme für betriebliches Gesundheitsmanagement und versicherungsgebundene Anreize | +3.5% | Nordamerika und Europa; Pilotausweitung in Australien, Singapur und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Steigende Smartwatch-Akzeptanz in aufstrebenden Städten der mittleren Einkommensschicht im Asien-Pazifik-Raum | +4.6% | Tier-2- und Tier-3-Städte im Asien-Pazifik-Raum in China, Indien, Indonesien und Vietnam | Langfristig (≥ 4 Jahre) |

| Energieeffiziente KI-Chips für On-Device-Analysen | +2.9% | Global, mit Forschungs- und Entwicklungskonzentration in den Vereinigten Staaten, Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Pilotprojekte zur Fernbetreuung älterer Menschen | +2.3% | Europa (Ungarn, Niederlande, Finnland); Asien-Pazifik (Japan, Südkorea); Nordamerika (Kanada) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle funktionsreiche Upgrades durch führende OEMs

Apple erhielt im September 2024 die De-Novo-Zulassung für das Schlafapnoe-Screening auf der Watch Series 10, gefolgt von Samsungs Zulassung für die Galaxy Watch 7 innerhalb von sechs Monaten, was einen Upgrade-Rhythmus festigt, der Premium-Käufer in einem Zweijahres-Ersatzzyklus hält.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Kompetenzzentrum für digitale Gesundheit”, fda.gov Garmin und Huawei weiteten das Spezifikationsrennen anschließend mit Dualfrequenz-GPS und einer Herzfrequenzgenauigkeit von ±2 Schlägen pro Minute aus, was signalisiert, dass regulierte Gesundheitsfunktionen nun die Markendifferenzierung vorantreiben. Die Erlangung des medizinischen Qualitätsstatus verursacht technischen und regulatorischen Mehraufwand, den nur Unternehmen mit integrierten Silizium-, Algorithmus- und Rechtsteams bewältigen können, was die Eintrittsbarrieren effektiv erhöht. Das Ergebnis ist ein Smartwatch-Markt, auf dem führende OEMs Bruttomargen von 40 % erzielen, während Budgetmarken auf Volumen bei hauchdünnen Spannen angewiesen sind. Kontinuierliche Funktionserweiterungen heben daher die durchschnittlichen Verkaufspreise insgesamt an, selbst wenn die Liefermengen steigen.

Konvergenz von Gesundheitsüberwachung und Telemedizin-Plattformen

Garmins Integration mit Medixine im Oktober 2024 ermöglichte es Klinikärzten in 200 europäischen Zentren, kontinuierliche Herzfrequenz- und Sauerstoffsättigungsdaten direkt in elektronische Patientenakten zu übertragen. Samsung öffnete sein Health SDK im Juli 2024 und sicherte sich innerhalb von vier Monaten Partnerschaften mit Teladoc und Amwell. Masimos Sensor-Lizenzierung ermöglicht es Wear-OS-OEMs nun, eine 510(k)-Zulassung anzustreben, ohne eigene Pulsoximetrie-IP aufbauen zu müssen. Diese tiefe Gesundheits-Cloud-Konnektivität wurde kommerziell tragfähig, nachdem die US-amerikanischen Zentren für Medicare und Medicaid-Dienste im Januar 2025 begonnen hatten, die Fernüberwachung physiologischer Parameter auf Basis von Smartwatch-Daten zu erstatten. Plattformen, die HIPAA-Konformität, ISO-13485-Audits und Anforderungen an die Datenhaltung in mehreren Rechtsordnungen erfüllen können, wandeln nun rohe Sensordatenströme in abrechenbare Leistungen um und erzielen damit Einnahmen durch Nutzungsraten, die die Hardware-Margen übersteigen.

Wachsende Programme für betriebliches Gesundheitsmanagement und versicherungsgebundene Anreize

Das Motion-Programm von UnitedHealthcare deckte bis Ende 2024 4 Millionen Policen ab und reduzierte die Prämien für Mitglieder, die tägliche biometrische Ziele erreichten, um bis zu 1.500 USD. Der internationale Rollout von Vitality zeigte eine um 34 % niedrigere Inzidenz kardiovaskulärer Einweisungen bei Smartwatch-Teilnehmern, was Aetna und Humana dazu veranlasste, gemeinsam gebrandete Anreizprogramme aufzulegen. US-amerikanische Regulierungsbehörden begrenzten die Arbeitgeberanreize im Mai 2024 auf 30 % der Gesamtplankosten und schufen damit einen klaren Rahmen, der verpflichtende Wearables in betrieblichen Sozialleistungen legitimierte. Die Umfrage von Deloitte aus dem Jahr 2024 ergab, dass 62 % der multinationalen Unternehmen planen, Wearable-Daten bis 2026 in Dashboards für das betriebliche Gesundheitsmanagement einzuspeisen, und dafür Budgets bereitstellen, die den Unternehmens-Beschaffungskanal anschwellen lassen. Diese Programme schaffen eine Rückkopplungsschleife, bei der versicherungsmathematische Einsparungen Geräte subventionieren und Nachzügler in den Smartwatch-Markt drängen.

Steigende Smartwatch-Akzeptanz in aufstrebenden Städten der mittleren Einkommensschicht im Asien-Pazifik-Raum

China produzierte im Jahr 2024 80,954 Millionen Smartwatches, ein Anstieg von 20 % gegenüber dem Vorjahr, da HarmonyOS-Querverkäufe und Flash-Sales im E-Commerce Tier-3-Standorte erreichten. Das Segment unter 1.700 INR (18,91 USD) in Indien explodierte, nachdem die durchschnittlichen Verkaufspreise in drei Jahren um 62 % gefallen waren, doch Premium-Segmente über 20.000 INR (222,45 USD) wuchsen um 147 %, was eine Marktbifurkation verdeutlicht. Noise sicherte sich einen Anteil von 26 % im Einstiegssegment, indem es mit Einzelhandelsketten kooperierte, die den Offline-Vertrieb in kleineren Städten dominieren. Die Vereinigten Arabischen Emirate mit hoher Smartphone-Durchdringung und staatlich unterstützten Wellness-Apps generierten im Jahr 2024 Smartwatch-Umsätze von 395 Millionen USD. Unterdessen senken Ratenzahlungsprogramme auf südostasiatischen Marktplätzen nun die Einstiegshürde für Erstkäufer. Diese vielfältigen, aber miteinander verbundenen Trends führen jährlich Millionen neuer Nutzer dem Smartwatch-Markt zu.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Datenschutzvorschriften für Gesundheitsdatenflüsse | -2.1% | Europa (DSGVO, ePrivacy-Verordnung); China (PIPL); Kalifornien (CPRA) | Mittelfristig (2–4 Jahre) |

| Einschränkungen der Akkulaufzeit durch kontinuierliche Sensorik | -1.8% | Global, mit akuten Auswirkungen auf mobilfunkfähige Modelle | Kurzfristig (≤ 2 Jahre) |

| Lieferketteninstabilität bei fortschrittlichen OLED-Panels | -1.4% | Global, mit Engpässen in südkoreanischen und chinesischen OLED-Fertigungsstätten | Kurzfristig (≤ 2 Jahre) |

| Stagnierende Differenzierung im mittleren Preissegment | -1.2% | Asien-Pazifik und Lateinamerika, wo das Segment von 50–150 USD gesättigt ist | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Datenschutzvorschriften für Gesundheitsdatenflüsse

Die Datenschutz-Grundverordnung der Europäischen Union behandelt Herzfrequenz- und Schlafdaten als besondere Kategorie personenbezogener Daten und erfordert eine granulare Einwilligung sowie menschliche Aufsicht bei automatisierten Entscheidungen. Eine bevorstehende ePrivacy-Verordnung wird 2027 einwilligungspflichtige Schichten nach Datentyp einführen, was Funktionseinführungen wahrscheinlich verzögern wird, bis länderspezifische Genehmigungen eingeholt sind. Chinas Gesetz zum Schutz personenbezogener Informationen untersagt grenzüberschreitende Übertragungen ohne Angemessenheitsbewertungen, was globale Cloud-Architekturen für Smartwatch-Anbieter verkompliziert. Kaliforniens CPRA verbietet Versicherern die Anpassung von Prämien anhand biometrischer Daten, sofern Mitglieder nicht jährlich erneut einwilligen. Die Aufrechterhaltung paralleler Compliance-Strukturen erhöht die Kosten und fragmentiert die Nutzererfahrungen, was als Gegenwind auf die Marktdurchdringung von Smartwatches in stark regulierten Regionen wirkt.

Einschränkungen der Akkulaufzeit durch kontinuierliche Sensorik

Optische Sensoren für die 24-stündige Blutsauerstoffüberwachung verbrauchen 8–12 mAh pro Tag aus 300–400-mAh-Zellen, was die reale Ausdauer halbiert, sobald LTE und Always-on-Displays aktiviert sind.[2] IEEE, „Stromverbrauch in tragbarer Photoplethysmographie”, ieeexplore.ieee.org Die Apple Watch Series 10 bewirbt immer noch nur 18 Stunden Laufzeit, da mehrtägige Akkus ein dickeres Gehäuse erfordern würden, das Verbraucher ablehnen. Festkörper-Prototypen versprechen eine um 50 % höhere Energiedichte, stehen jedoch vor Zykluslebensproblemen, die eine Massenproduktion über 2028 hinaus verzögern. Solarbezels verlängern die Laufzeit um 10–15 %, erhöhen jedoch die Kosten um 100 USD und sprechen hauptsächlich Outdoor-Enthusiasten an. Energiebudgets bleiben daher der limitierende Faktor für Sensorvielfalt und eigenständige Mobilfunkfunktionen und dämpfen die Akzeptanz bei Nutzern, die das Gerät nicht mittags aufladen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: Ökosystemkontrolle versus preisgetriebene Gewinne

watchOS behielt im Jahr 2025 einen Smartwatch-Marktanteil von 29,12 %, dank Apples vertikal integriertem Hardware-, Software- und Dienste-Stack, der jedes Gerät in ein wiederkehrendes Fitness+-Abonnement umwandelt. HarmonyOS wächst jedoch mit einer CAGR von 12,01 %, da Huawei Smartwatches im Preisbereich zwischen 800 CNY (110 USD) und 2.500 CNY (345 USD) über Chinas 800-Millionen-Nutzer-Smartphone-Basis bündelt.

Wear OS bleibt über Snapdragon-, Exynos- und MediaTek-Silizium fragmentiert, was zu inkonsistenter Akkulaufzeit führt, die die Akzeptanz hemmt, selbst nach der Einbindung von Fitbits Sensor-IP. Proprietäre Echtzeit-Betriebssysteme von Garmin und Polar tauschen App-Stores gegen 14-tägige Ausdauer ein und befriedigen damit Ausdauersportler, die GPS-Präzision über Ökosysteme stellen. Die Leitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel vom März 2024 klassifiziert algorithmische Gesundheits-Upgrades nun als neue Medizinprodukt-Einreichungen, eine Regel, die Plattformen begünstigt, die Software- und Hardware-Releasezyklen aufeinander abstimmen können. In China ermöglichen vereinfachte Provinzgenehmigungen HarmonyOS, Klasse-II-Funktionen schneller einzuführen als seine ausländischen Konkurrenten, wodurch sein Preis-Leistungs-Vorteil erhalten bleibt.[3]Nationale Medizinproduktebehörde China, „Registrierung von Klasse-II-Geräten”, nmpa.gov.cn

Nach Displaytechnologie: AMOLED setzt den Standard, während Micro-LED auf das Ultra-Premium-Segment abzielt

AMOLED dominierte 68,46 % der Lieferungen im Jahr 2025, da Samsung Display und BOE die Panel-Kosten unter 12 USD drückten und Always-on-Bildschirme in Uhren unter 150 USD ermöglichten. Das Smartwatch-Marktvolumen für AMOLED-Modelle wächst weiter, obwohl Lieferkettenengpässe die Vorlaufzeiten während der Einführung von Flaggschiff-Smartphones auf bis zu 12 Wochen verlängern können.

Micro-LED wird bis 2031 voraussichtlich mit einer CAGR von 13,21 % wachsen, nachdem PlayNitride eine Massentransfer-Ausbeute von 99,99 % erreicht hat, was die Produktionskosten unter 15 USD pro Quadratzoll gedrückt hat. Apples Prototyp der Watch Ultra mit Micro-LED bietet eine Helligkeit von 2.000 Nit und einen um 30 % geringeren Stromverbrauch und lockt Piloten und Segler an, die Tageslicht-Sichtbarkeit benötigen. TFT-LCD hält sich nun nur noch in Kinderuhren unter 50 USD, da die Preisparität seinen Vorteil eliminiert hat. Die Versorgungskonzentration bei zwei koreanischen OLED-Giganten erhöht jedoch das Risiko und zwingt Marken wie Garmin, Auflösungen zu reduzieren, wenn Kontingente knapp werden.

Nach Konnektivität: Kostengünstiges Bluetooth dominiert, während 5G sich auf medizinische Uplinks vorbereitet

Nur-Bluetooth-Modelle hielten im Jahr 2025 62,67 % der weltweiten Lieferungen, was zeigt, dass die meisten Nutzer innerhalb von 10 Metern eines Smartphones bleiben und lieber 50–100 USD sparen, als für eine separate Leitung zu zahlen. Dieser Preisvorteil sichert die Volumenführerschaft im Smartwatch-Markt.

Mobilfunk-Smartwatches erschließen Nischen bei Familien und Sportlern, und geplantes 5G-Netzwerk-Slicing verspricht latenzarme medizinische Alarme und positioniert Wearables als regulatorisch zugelassene Endpunkte. Qualcomms Wearable-Modem senkt die Sendeleistung unter 500 mW und prägt eine CAGR von 11,96 % für 5G-fähige Einheiten bis 2031. Verizon und T-Mobile haben im August 2024 die Leitungsgebühren für Smartwatches abgeschafft und Geräte effektiv in ihre bestehenden Unlimited-Tarife gebündelt, was die Akzeptanz bei Eltern steigert, die ihre Kinder orten. Chinas Verbot von Consumer-eSIMs zwingt lokale Modelle zur Verwendung von Nano-SIM-Schächten, was Dicke und Abdichtungsherausforderungen mit sich bringt, die die Mobilfunkdurchdringung verlangsamen.

Nach Anwendung: Fitness-Plateau trifft auf Beschleunigung in der medizinischen Versorgung

Fitness und Wellness trugen 2025 48,74 % des Volumens bei, doch die Kommodifizierung durch kostenlose Smartphone-Apps dämpft die Dynamik. Medizinische Anwendungsfälle und die chronische Versorgung hingegen expandieren mit einer CAGR von 12,74 %, da CPT 99454 monatlich 64 USD pro Patient für die tragbare physiologische Überwachung erstattet und das Smartwatch-Marktvolumen im Gesundheitswesen über die reine Fitness-Nachfrage hinaus ausweitet.

FDA-Zulassungen für Vorhofflimmern-Algorithmen bei Apple, Fitbit, Samsung und Amazfit zeigen, dass Klasse-II-Wege erreichbar sind und abrechenbare Programme zur chronischen Versorgung bei Mayo und Cleveland Clinics erschließen, die Wiedereinweisungen um bis zu 22 % reduzieren. NFC-basierte Zahlungen und Sprachassistenten-Aufgaben wachsen parallel zur steigenden Verbreitung tokenisierter Zugangsdaten, doch diese Funktionen bleiben ergänzend und kein primärer Kauftreiber. Unternehmens- und Industrie-Tracking macht weniger als 5 % der Einheiten aus, sichert jedoch höhere durchschnittliche Verkaufspreise, da Robustheit und Software-Integrationen Aufpreise rechtfertigen.

Geografische Analyse

Der Asien-Pazifik-Raum machte 39,36 % der Lieferungen im Jahr 2025 aus, wobei China in den ersten neun Monaten des Jahres 2024 45,8 Millionen Einheiten lieferte, da Anbietersubventionen und Livestream-Commerce die Nachfrage aus Städten niedrigerer Kategorien ankurbelten. Indien verzeichnete einen Rückgang von 30 %, als die durchschnittlichen Verkaufspreise sanken, obwohl das Premium-Segment über 20.000 INR sich dennoch verdoppelte, was einen Zwei-Geschwindigkeiten-Markt unterstreicht. Japan und Südkorea nutzen Gesundheitsbudgets für alternde Gesellschaften für Pilotprojekte zur Altenpflege, bei denen gefährdeten Senioren Smartwatches angelegt werden, was das Einheitenwachstum trotz hoher Smartphone-Sättigung kanalisiert.

Der Nahe Osten wird bis 2031 voraussichtlich die schnellste Wachstumsrate von 14,57 % verzeichnen, da die Vereinigten Arabischen Emirate Dubais 10X-Gesundheitsprogramm mit Schrittzahl-Anreizen verknüpfen und Saudi-Arabien 2 Milliarden SAR für digitale Gesundheitshardware bereitstellt.[4] Saudi-arabisches Gesundheitsministerium, „Vision-2030-Investitionen in die digitale Gesundheit”, moh.gov.sa Der stationäre Einzelhandel dominiert den Absatz und begünstigt Anbieter mit Einkaufszentrum-Kiosken, die arabischsprachige Vorführungen und sofortigen Garantieservice anbieten. Der 55-prozentige Importanstieg in der Türkei verdeutlicht den aufgestauten Bedarf, sobald Ratenzahlungspläne Zahlungen auf 6–12 Monate verteilen.

Die installierte Basis in Nordamerika überstieg Mitte 2025 100 Millionen Einheiten, was bedeutet, dass das Wachstum nun von induzierten Ersatzzyklen abhängt. WatchOS 11 stellte die Unterstützung für Series 4 und ältere Modelle ein und drängte Fünfjahres-Nutzer zum Upgrade. Kanada weitet die Versicherungsdeckung für Glukosesensoren aus, die mit Smartwatches gekoppelt werden, und vergrößert damit die klinisch adressierbare Basis. Europas DSGVO verlangsamt die Funktionsparität, wie eine sechsmonatige Verzögerung beim Rollout der Schlafapnoe-Erkennung von Samsung zeigt, während rechtliche Vereinbarungen abgeschlossen wurden. Mexikos 21-prozentiges Wachstum wird durch E-Commerce-Finanzierung getragen, obwohl gefälschte Importe bis zu 20 % der Einheiten ausmachen und das Markenvertrauen untergraben.

Wettbewerbslandschaft

Apple und Samsung liefern zusammen knapp die Hälfte aller Einheiten, erzielen jedoch mehr als 70 % des Umsatzes, da die durchschnittlichen Verkaufspreise über 400 USD liegen und die vertikale Integration Dienstleistungseinnahmen sichert. Huawei hält in seinem Heimatmarkt einen Anteil von 18 %, indem es HarmonyOS mit 5.000 Markenfilialen kombiniert, die fehlende Google-Dienste ersetzen. Garmin differenziert sich durch mehrwöchige Akkulaufzeit und von der US-amerikanischen Behörde für Lebens- und Arzneimittel zugelassene Gesundheitsmetriken, die nun in europäische Krankenhaus-Dashboards integriert werden, und hält die durchschnittlichen Verkaufspreise über 450 USD.

Im Segment unter 150 USD herrscht Fragmentierung vor. Noise stieg von null auf einen indischen Marktanteil von 26 %, indem es Offline-Regale in Tier-2-Städten besetzte, während Zepp Healths FDA-Zulassung regulierte Funktionen zu Preispunkten von 200 USD einführt, was etablierte Mittelklasse-Marken bedroht. Patentaktivitäten deuten darauf hin, dass Apple auf nicht-invasive Glukosemessung und sehnenbasierte Gestensteuerung abzielt, während Samsungs Masimo-Partnerschaft exklusive Pulsoximetrie-IP bis 2029 sichert. Fossils Betriebsverlust im Jahr 2024, der 100 Millionen USD überstieg, deutet auf weitere Konsolidierung hin, da Modelizenzen im Wearables-Markt aussteigen.

Zebra Technologies und Honeywell liefern nach MIL-STD zertifizierte Geräte, die in Lagerhäusern Barcodes scannen – eine Funktionalität, die Consumer-Modellen fehlt. Mobilfunkanbieter sehen Potenzial bei Nutzungsraten; Verizons Bundle im Jahr 2024 verzichtete auf Smartwatch-Leitungsgebühren und schuf neue Kanäle, auf die Hardware-Anbieter nicht unabhängig zugreifen können. Lieferketteninstabilität bei OLED und regulatorische Unsicherheit bei Gesundheitsdaten bleiben gemeinsame Risiken, doch die strategische Kontrolle über Silizium, Sensoren und Cloud stärkt den Burggraben für Marktführer.

Marktführer der Smartwatch-Branche

Apple Inc.

Samsung Electronics Co. Ltd

Garmin Ltd

Fitbit Inc.

Fossil Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Apple meldete einen Umsatz im Wearables-Segment von 7,5 Milliarden USD im zweiten Quartal und bestätigte umfangreichere Produktionsverlagerungen nach Indien und Vietnam.

- März 2025: Die Europäische Kommission ordnete an, dass Apple iOS-Schnittstellen für Smartwatches von Drittanbietern öffnen muss, mit dem Ziel der vollständigen Einhaltung bis 2026.

- Januar 2025: Pison und STMicroelectronics gingen eine Partnerschaft mit Timex ein, um neuronale Sensor-Uhren zu vermarkten, die im Frühjahr 2025 auf den Markt kommen sollen.

- Januar 2025: KAIST und die Universität Michigan veröffentlichten eine Studie, die die Vorhersage von Depressionen anhand von Smartwatch-Zirkadiandaten demonstriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Smartwatch-Markt als am Handgelenk getragene, app-fähige Geräte, die über ein eigenes Betriebssystem verfügen, drahtlose Funkmodule integrieren und Echtzeitdaten wie Gesundheitsmetriken, Benachrichtigungen, Sprachbefehle oder Zahlungen erfassen oder anzeigen. Die gemessenen Lieferungen umfassen fabrikneue Consumer- und Unternehmenseinheiten, die über alle Einzel- und Mobilfunkkanäle verkauft werden.

Ausschluss aus dem Umfang: Einfache Schrittzähler, analoge oder Quarzuhren ohne eingebettetes Betriebssystem sowie modulare Smart-Bands, die ohne ein Uhrengehäuse verkauft werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Betriebssystem

- WatchOS

- Wear OS

- HarmonyOS

- Proprietär / RTOS

- Nach Displaytechnologie

- AMOLED

- Micro-LED

- TFT-LCD

- Nach Konnektivität

- Nur Bluetooth

- Mobilfunk (4G/LTE)

- 5G-fähig

- Nach Anwendung

- Fitness und Wellness

- Medizin und chronische Versorgung

- Persönliche Assistenz und Zahlungen

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest von Asien-Pazifik

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Auftragsfertigern in Asien, Chipsatz-Lieferanten in den Vereinigten Staaten, führenden Gesundheits-App-Entwicklern und Kardiologen in Europa durch, um Annahmen zur Einheitenzusammensetzung, Ersatzzyklen und Sensorgenauigkeitsschwellen zu testen. Regionale Panel-Umfragen unter städtischen Verbrauchern und Mobilfunkkanal-Partnern untermauern unsere Schätzungen zu Nutzungsmustern und Subventionseffekten.

Desk Research

Wir beginnen mit der Kartierung des Universums der Lieferungen und durchschnittlichen Verkaufspreise anhand öffentlich zugänglicher Statistiken von Organisationen wie der Internationalen Datenkorporation, dem Zollportal der Welthandelsorganisation, nationalen Telekommunikationsregulatoren und Branchenverbänden wie dem Bluetooth SIG. Auf EDGAR und europäischen Unternehmensregistern eingereichte Jahresberichte liefern uns Einnahmen auf Unternehmensebene, die in D&B Hoovers gegengeprüft werden, während Nachrichtenflüsse in Dow Jones Factiva Produktionsverlagerungen oder behördliche Genehmigungen kennzeichnen, die das Angebot verändern könnten. Wissenschaftliche Fachzeitschriften zu tragbaren Biosensoren und aus Questel abgerufene Patente helfen dabei, Technologieadoptions-Wendepunkte zu validieren. Diese Liste veranschaulicht die überprüften Sekundärquellen, ohne sie zu erschöpfen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit Produktions-, Import- und Einzelhandelsaktivierungsdaten auf Länderebene, die dann mit installierten Smartphone-Basen abgeglichen werden, um eine erreichbare Smartwatch-Durchdringung abzuleiten. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen der Lieferungen von Tier-1-Marken und stichprobenartige Überprüfungen von durchschnittlichem Verkaufspreis × Volumen auf Belastbarkeit geprüft. Wesentliche Treiber wie Smartphone-Durchdringung, Erosion des mittleren Einzelhandels-Verkaufspreises, Einführungsrhythmus von FDA-zugelassenen Gesundheitsfunktionen, Subventionen für betriebliches Gesundheitsmanagement und Lagerbestandstage in Kanälen fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wo Bottom-up-Daten hinter öffentlichen Daten zurückbleiben, verwendet die Interpolation eine gleitende Durchschnittsglättung vor der abschließenden Abstimmung.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gescannt, einem Peer-Review unterzogen und von einem leitenden Analysten abgezeichnet. Wir aktualisieren alle zwölf Monate und öffnen das Modell zwischenzeitlich erneut, wenn Produktrückrufe, Zollverschiebungen oder bahnbrechende Markteinführungen den Markt wesentlich verändern.

Warum Mordors Smartwatch-Ausgangsbasis Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen zwischen Umsatz- und Einheitenperspektiven wechseln, angrenzende Wearables bündeln oder Prognosen erstellen, ohne Annahmen in aktiven Kanälen zu testen.

Wesentliche Treiber für Abweichungen umfassen die Wahl der Kennzahl (Einheiten versus Dollar), die Einbeziehung von Hybrid- oder Kinderuhren, nicht verifizierte Trajektorien der durchschnittlichen Verkaufspreise und weniger häufige Datensatz-Aktualisierungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber für Abweichungen |

|---|---|---|

| 230,11 Millionen Einheiten | ||

| 38,53 Milliarden USD | Globales Beratungsunternehmen A | Stützt sich auf Einzelhandelsumsatz-Aggregation, begrenzte Primärvalidierung |

| 108,31 Milliarden USD | Fachzeitschrift B | Bündelt hybride Wearables und Wellness-Abonnements |

| 32,01 Milliarden USD | Branchenverband C | Verwendet konservative durchschnittliche Verkaufspreise und partielle regionale Abdeckung |

Diese Vergleiche zeigen, dass Mordor Intelligence seine Ausgangsbasis auf transparenten Lieferungsnachweisen verankert, gemäßigt durch reale Preiseingaben, und Entscheidungsträgern damit einen ausgewogenen, reproduzierbaren Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Smartwatch-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Smartwatch-Markt wird voraussichtlich von 279,39 Millionen Einheiten im Jahr 2026 auf 726,73 Millionen Einheiten im Jahr 2031 expandieren, was einer CAGR von 21,07 % gemäß Schätzungen von Mordor Intelligence entspricht.

Welches Betriebssystem gewinnt am schnellsten an Boden?

HarmonyOS zeigt die stärkste Dynamik mit einer prognostizierten CAGR von 12,01 % bis 2031, da Huawei seine große Smartphone-Basis in China nutzt.

Welche Displaytechnologie wird Premium-Smartwatches in den nächsten fünf Jahren prägen?

Micro-LED ist bereit, in Ultra-Premium-Modelle einzuziehen, dank Kostensenkungen unter 15 USD pro Quadratzoll und einem um 30 % geringeren Stromverbrauch als OLED.

Warum interessieren sich Versicherer für Smartwatches?

Erstattungscodes wie CPT 99454 ermöglichen es Leistungserbringern, monatlich 64 USD für die tragbare Überwachung abzurechnen, was Versicherern ermöglicht, Geräte im Austausch für niedrigere Krankenhauskosten zu finanzieren.

Welche Region wird bis 2031 die höchste Wachstumsrate verzeichnen?

Der Nahe Osten wird voraussichtlich mit einer CAGR von 14,57 % führen, da Wellness-Mandate der Golfstaaten und eine hohe Smartphone-Durchdringung die Akzeptanz vorantreiben.

Was bleibt die größte technische Einschränkung für eine breitere Smartwatch-Akzeptanz?

Die Akkulaufzeit, insbesondere wenn kontinuierliche Gesundheitssensorik und Mobilfunkkonnektivität gleichzeitig laufen, begrenzt nach wie vor die Attraktivität des Geräts für Nutzer, die nicht täglich laden möchten.

Seite zuletzt aktualisiert am: