Nordamerika Smartwatch-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

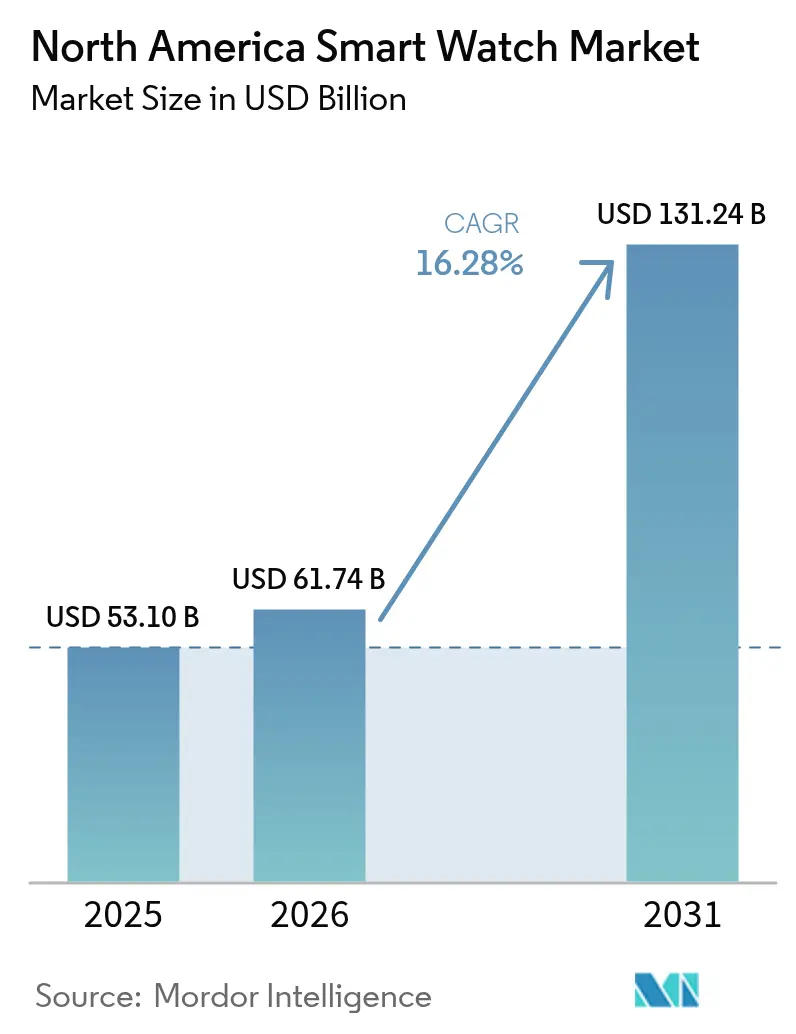

| Marktgröße im Basisjahr (2025) | 53.10 Milliarden US-Dollar |

| Marktgröße (2026) | 61.74 Milliarden US-Dollar |

| Marktgröße (2031) | 131.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.28% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Smartwatch-Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Smartwatch-Markts im Jahr 2026 wird auf USD 61,74 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 53,10 Milliarden, mit Prognosen für 2031 von USD 131,24 Milliarden, was einer Wachstumsrate von 16,28 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik resultiert aus raschen Genauigkeitssteigerungen in der Biosensorik, einer wachsenden Anzahl von durch die FDA zugelassenen Gesundheitsfunktionen sowie einer steigenden Unternehmensnachfrage, die weit über traditionelle Verbraucheranwendungsfälle hinausgeht. Die kontinuierliche Integration von geräteinterner künstlicher Intelligenz verbessert die Energieeffizienz, während herstellerübergreifende eSIM-Roaming-Partnerschaften den Nutzern eine nahtlose Mobilfunkabdeckung bieten. Der intensive Wettbewerb unter Plattformanbietern stützt die Premiumpreisgestaltung, während Geräte unter USD 199 schnell skalieren, da die Komponentenkosten sinken. Lieferkettenprobleme bei Seltenerdmagneten, datenschutzbezogene Rechtsstreitigkeiten und Private-Equity-Zusammenschlüsse, die den durchschnittlichen Verkaufspreis beeinflussen, führen neue Risikovariablen für Interessengruppen im Nordamerika Smartwatch-Markt ein.

Wesentliche Erkenntnisse des Berichts

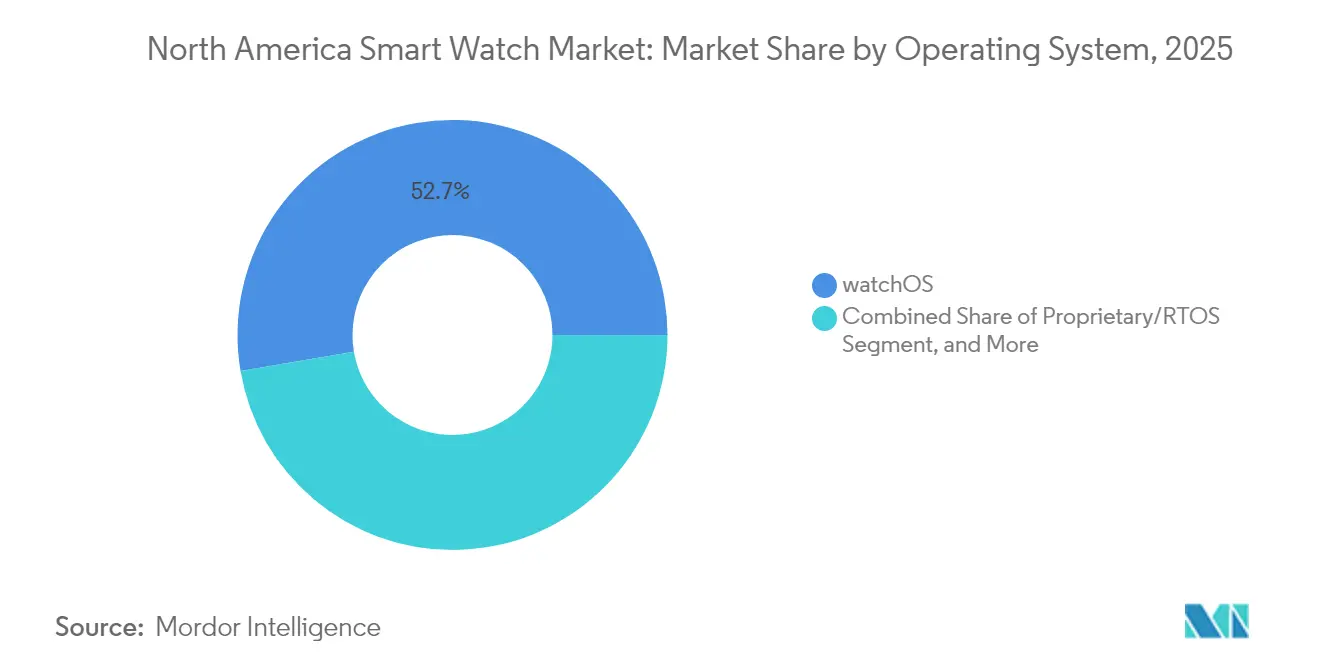

- Nach Betriebssystem führte watchOS im Jahr 2025 mit einem Anteil von 52,68 % am Nordamerika Smartwatch-Markt; Wear OS verzeichnet voraussichtlich das stärkste Wachstum mit einer CAGR von 17,25 % bis 2031.

- Nach Displaytyp entfiel im Jahr 2025 ein Anteil von 47,15 % der Nordamerika Smartwatch-Marktgröße auf AMOLED, während diese Technologie dank überlegener Energieeffizienz eine CAGR von 17,05 % verzeichnen wird.

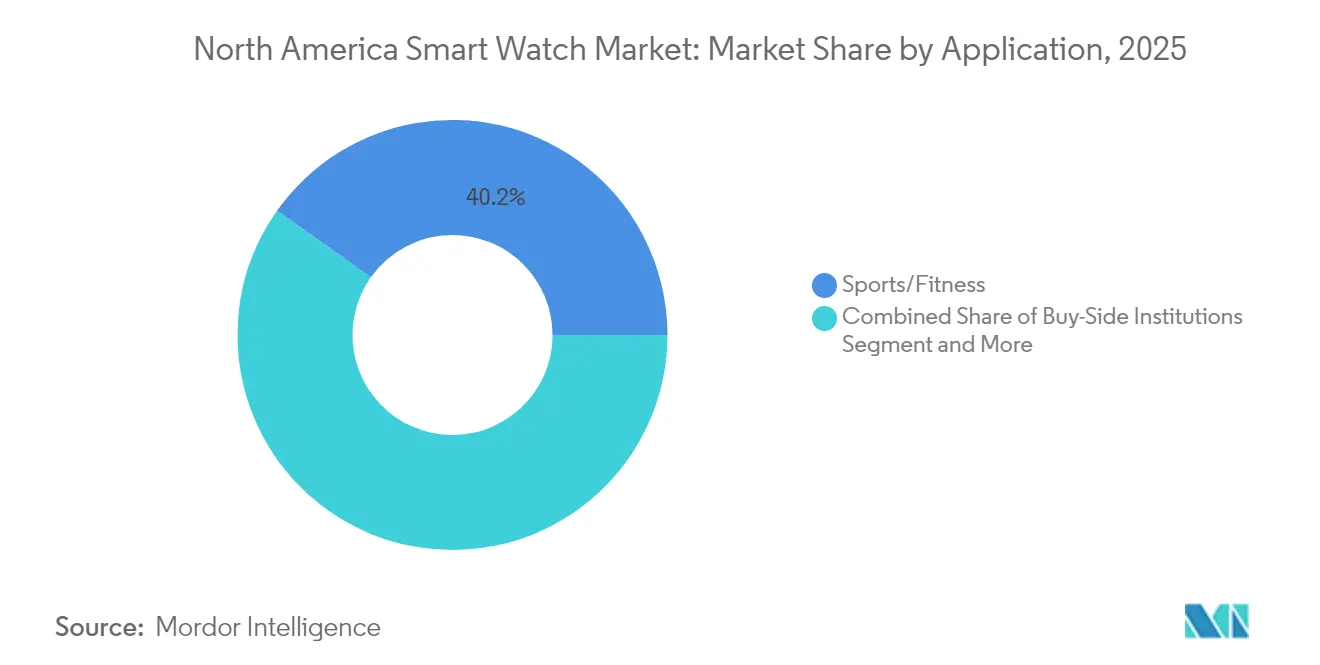

- Nach Anwendung entfielen im Jahr 2025 40,20 % der Nutzung des Nordamerika Smartwatch-Markts auf Sport und Fitness, während medizinisches und gesundheitliches Monitoring dank eines sich ausbreitenden Erstattungssystems mit einer CAGR von 17,45 % wächst.

- Nach Konnektivität hielt Bluetooth + Mobilfunk im Jahr 2025 einen Anteil von 51,05 % an der Nordamerika Smartwatch-Marktgröße und bleibt die bevorzugte Option für die smartphoneunabhängige Nutzung.

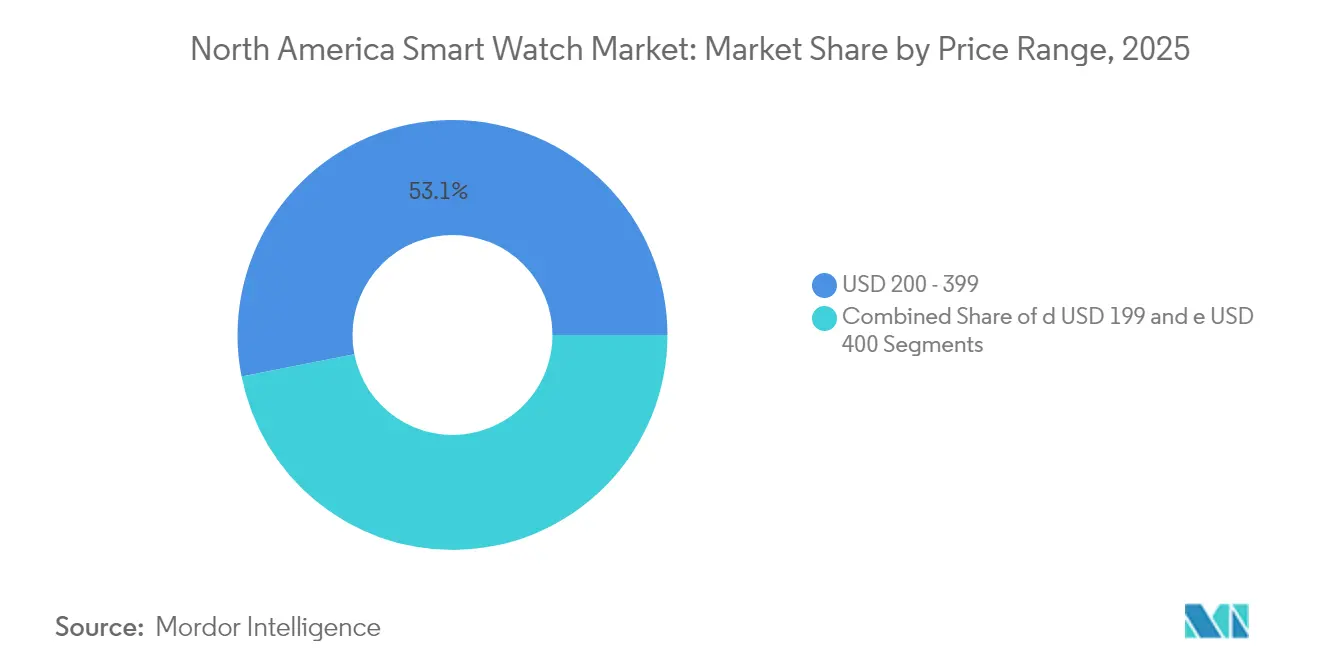

- Nach Preisklasse erzielten Geräte im Preisbereich USD 200–399 im Jahr 2025 einen Umsatzanteil von 53,10 % am Nordamerika Smartwatch-Markt, während das Segment ≤ USD 199 mit einer CAGR von 17,15 % wächst, da die Demokratisierung beschleunigt.

- Nach Vertriebskanal kontrollierten Online-Native-Anbieter im Jahr 2025 59,80 % des Umsatzes des Nordamerika Smartwatch-Markts; der Omni-Channel-Einzelhandel wächst mit einer CAGR von 16,55 %, da stationäre Handelsketten digitale Erlebnisse mit physischem Support verbinden.

- Nach demografischer Endnutzergruppe stellten die 15- bis 34-Jährigen im Jahr 2025 49,30 % der Nutzer des Nordamerika Smartwatch-Markts dar, während die Gruppe der 35- bis 54-Jährigen im Rahmen betrieblicher Gesundheitsprogramme mit einer CAGR von 16,95 % am schnellsten wächst.

- Nach Land trug die Vereinigten Staaten im Jahr 2025 82,10 % der Lieferungen des Nordamerika Smartwatch-Markts bei, während Kanada mit einer CAGR von 17,35 % bis 2031 das stärkste Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Smartwatch-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasante Genauigkeitssteigerungen in der Biosensorik | +3.2% | Nordamerikanische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Durch die FDA zugelassene Smartwatch-Gesundheitsfunktionen | +2.8% | Vereinigte Staaten, zunehmende Angleichung in Kanada | Mittelfristig (2–4 Jahre) |

| Breiter gefasste Erstattung durch Versicherungen | +2.1% | US-amerikanische Gesundheitssysteme, schrittweise Einführung in Kanada | Langfristig (≥ 4 Jahre) |

| Geräte-interne KI für energieeffiziente Benutzeroberfläche | +2.9% | Global, Premiumfokus in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Herstellerübergreifendes eSIM-Roaming | +1.8% | Nordamerikanische Mobilfunknetze | Mittelfristig (2–4 Jahre) |

| Betriebliche Gesundheitsanreize | +2.4% | US-amerikanische Unternehmen, Ausweitung nach Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Genauigkeitssteigerungen in der Biosensorik

Sensorfusionsalgorithmen kombinieren jetzt Photoplethysmographie, Elektrokardiographie und Bioimpedanzmessungen, um die Rate falsch positiver Befunde bei Vorhofflimmern auf unter 5 % zu senken. Die EKG-App v1.3 von Samsung erhielt 2024 die FDA-Zulassung, was eine klinisch validierte Leistung bestätigt und Erstattungswege über die Remote Patient Monitoring-Codes von Medicare eröffnet.[1]Samsung Electronics, "Galaxy Watch Ultra: 3-nm-Prozessor und 48-Stunden-Akkulaufzeit," samsung.com Genauigkeitsverbesserungen positionieren Smartwatches als Ergänzung oder sogar Ersatz für spezialisierte Medizingeräte in ambulanten Umgebungen. Gerätehersteller integrieren redundante Sensorarrays, die die Messpräzision aufrechterhalten, wenn ein Sensor ausfällt, und erhöhen so die Zuverlässigkeit für Patienten mit chronischen Erkrankungen. Da sich diese Funktionen über alle Preisklassen verbreiten, gewinnt der Nordamerika Smartwatch-Markt eine breitere medizinische Nutzerbasis und geht über fitnessorientierte Erstanwender hinaus. Die klinische Validierung zieht auch Unternehmenskäufer im Bereich betriebliche Gesundheitsförderung an, die verifizierte Ergebnisdaten anstelle allgemeiner Gesundheitsindikatoren suchen.

Ausweitung der durch die FDA zugelassenen Smartwatch-Gesundheitsfunktionen

Das Digital Health Center of Excellence der US-amerikanischen FDA hat die Zulassungsfristen für etablierte Qualitätssysteminhaber von 18 Monaten auf 8 Monate verkürzt. Das nicht-invasive Lingo CGM von Abbott erhielt 2024 die Zulassung und demonstriert die Dynamik für weitere Glukose- und Schlafapnoe-Anwendungen.[2]Abbott Laboratories, "Abbott erhält FDA-Zulassung für das Lingo Continuous Glucose Monitoring System," abbott.com Kürzere Zulassungswege schaffen verteidigungsfähige Wettbewerbsvorteile für Marken mit Compliance-Teams und erhöhen die Eintrittsbarrieren. Entwickler reagieren, indem sie regulatorische Fokusgruppen erweitern und in Human-Factors-Engineering investieren, um den Erwartungen der Behörde an die Marktüberwachung gerecht zu werden. Grenzüberschreitende Harmonisierungsgespräche mit Health Canada ebnen ähnliche Rahmenbedingungen und versprechen einen breiteren regionalen Nutzen. Jede neue Gesundheitszulassung stärkt die Plattformbindung und veranlasst App-Entwickler und Versicherer, sich an Ökosystemen mit der breitesten Palette an regulierten Funktionen zu orientieren.

Breiter gefasste Versicherungserstattung für Fernmonitoring

Medicare hat die Erstattung für Remote Patient Monitoring im Jahr 2025 auf USD 58,92 pro Monat angehoben. UnitedHealthcare folgte mit Zuschüssen von bis zu USD 150 jährlich für aktivitätskonforme Mitglieder. Arbeitgeberprogramme berichten von einem Return on Investment von 2:1 aufgrund geringerer Fehlzeiten und Ausgaben für chronische Erkrankungen. Diese wirtschaftlichen Faktoren stützen Unternehmensbestellungen, die oft Geräte mit Analyse-Dashboards bündeln, um die Teilnahme zu verfolgen. Smartwatch-Hersteller entwickeln nun Unternehmens-Administrationsportale und sichere APIs, die de-identifizierte Daten in Personalmanagementsysteme übertragen. Da die Erstattung auf private Kostenträger und kanadische Provinzpläne ausgeweitet wird, verfügt der Nordamerika Smartwatch-Markt über eine strukturelle Umsatzbasis, die weniger von diskretionären Verbraucher-Upgrades abhängig ist.

Geräte-interne KI beschleunigt energieeffiziente Benutzeroberfläche

Der 3-nm-Prozessor von Samsung unterstützt lokale Inferenz und verlängert die Akkulaufzeit im Energiesparmodus auf 48 Stunden. Googles Gemini-Integration in Wear OS personalisiert Gesundheitseinblicke ohne Cloud-Latenz und erleichtert Datenschutzbedenken bei regulierten Anwendungsfällen. KI-Koprozessoren senken dynamisch die Bildschirmaktualisierungsraten und deaktivieren nicht genutzte Funkmodule, um Ladezyklen zu schonen. Anbieter nutzen föderiertes Lernen, sodass anonymisierte Nutzerdatensätze Schlaf- und Stressalgorithmen kontinuierlich verbessern, ohne dass Daten die Geräte verlassen. Energieeffiziente KI reduziert auch die Wärmeabgabe und ermöglicht dünnere Gehäuse, die größere Sensorfenster unterstützen. Diese Verbesserungen definieren die Basiserwartungen an Komfort und Zuverlässigkeit neu und positionieren Premium-Geräte für medizinische Zertifizierungen mit strengen Verfügbarkeitsanforderungen.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Private-Equity-Zusammenschlüsse erhöhen die Volatilität des durchschnittlichen Verkaufspreises | -1.9% | Nordamerikanische Fusionen und Übernahmen im mittleren Marktsegment | Kurzfristig (≤ 2 Jahre) |

| Anhaltende datenschutzbezogene Rechtsstreitigkeiten | -1.4% | US-amerikanischer Rechtsrahmen, angeführt vom Bundesstaat Washington | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Seltenerdmagneten | -1.1% | Globale Beschaffung mit Auswirkungen auf die nordamerikanische Montage | Langfristig (≥ 4 Jahre) |

| Stagnierende Erstanwender-Basis nach 2027 | -2.3% | Reife städtische Märkte in ganz Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Private-Equity-Zusammenschlüsse erhöhen die Volatilität des durchschnittlichen Verkaufspreises

Akquisitionen wie der Verkauf von Fossils Smartwatch-geistigem Eigentum an Google im Jahr 2024 lösten eine Bereinigung der Produktlinien aus, die Einzelhändler mit Lagerengpässen konfrontierte. Neu konsolidierte Eigentümer stellen oft überlappende SKUs ein, was zu vorübergehenden Preissenkungen führt, gefolgt von Erhöhungen, sobald sich die Portfolios stabilisieren. Die Volatilität erschwert die Beschaffung für Arbeitgeber und Versicherer, die jährliche Geräte-Erneuerungen budgetieren. Kanalpartner sichern sich ab, indem sie Lieferanten diversifizieren, was die Loyalität gegenüber einzelnen Ökosystemen leicht verwässert und Netzwerkeffekte schwächt. Marken, die eine Premium-Neupositionierung anstreben, stoßen auf Widerstand, wenn frühere Preisnachlässe die Erwartungen der Verbraucher verankert haben.

Anhaltende datenschutzbezogene Rechtsstreitigkeiten

Der My Health My Data Act des Bundesstaats Washington ermöglicht Sammelklagen wegen fehlerhaft behandelter biometrischer Daten und hat bereits mehrere millionenschwere Vergleiche gegen Hersteller erzwungen. Fitbit löste die Rechtsstreitigkeit zur Batteriesicherheit des Ionic für USD 12,25 Millionen im Jahr 2025,[3]Fitbit LLC, "Vergleichsvereinbarung: Lösung zur Gerätesicherheit des Ionic," fitbit.com was die Kosten langwieriger Rechtsverteidigungen verdeutlicht. Unternehmen investieren stark in Zero-Knowledge-Architekturen und geräte-interne Verarbeitung, um die Datenspeicherung zu begrenzen. Rechtliche Unsicherheit verleitet kleinere Marktteilnehmer zu risikoarmen Märkten wie reinen Sport-Trackern und stärkt dadurch unbeabsichtigt die etablierten Anbieter, die Compliance-Kosten absorbieren können. Versicherer prüfen Sicherheitszertifizierungen von Anbietern strenger, was die Verkaufszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: Wear OS gewinnt an Dynamik gegenüber watchOS

Die Aufteilung nach Betriebssystem definiert die Ökosystemtreue und die App-Verfügbarkeit. Im Jahr 2025 hielt watchOS einen Nordamerika Smartwatch-Marktanteil von 52,68 % dank der engen Hardware-Software-Integration von Apple und seinem Katalog an FDA-zugelassenen Gesundheitsanwendungen. Der Wechsel von Samsung von Tizen zu Wear OS bündelte Entwicklungsressourcen und verhalf Googles Plattform zu einer CAGR von 17,25 % bis 2031. Innerhalb der Nordamerika Smartwatch-Marktgröße ist Wear OS positioniert, um Medizingeräte-Zulassungen schneller zu erhalten, da Google über eine dedizierte Gruppe für Regulierungsangelegenheiten verfügt, die nun Fitbit-geistiges Eigentum integriert.

Die Verbraucherwahl hängt nun von Datenporthabilisierungsversprechen ab; Arbeitgeber bevorzugen plattformunabhängige Geräteflotten, in denen iOS- und Android-Smartphones koexistieren. Entwickler nutzen Googles Gemini-APIs, um herstellerübergreifende Gesundheits-Dashboards zu entwickeln und so die Attraktivität von Wear OS zu steigern. Apple kontert, indem es HealthKit-Analysen erweitert und die Akkulaufzeit über den S10-Chip optimiert. Proprietäre Echtzeit-Betriebssysteme überleben in industriellen Anwendungen, die eine zertifizierte deterministische Leistung erfordern, aber keine Verbraucherskalierung aufweisen. Das Betriebssystem-Rennen wird zunehmend die Marktdynamik von Smartphones widerspiegeln und plattformübergreifende Dienste für die Flexibilität der Endnutzer entscheidend machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Displaytyp: AMOLED festigt seine Premium-Führungsposition

AMOLED-Panels hielten 2025 einen Umsatzanteil von 47,15 % innerhalb der Nordamerika Smartwatch-Marktgröße und wachsen mit einer CAGR von 17,05 %, da Helligkeit und Energiemanagement sich verbessern. Always-on-Displays mit LTPO-Backplanes ermöglichen eine Drosselung der Aktualisierungsrate auf 1 Hz und schonen so den Akku, ohne die Ablesbarkeit auf einen Blick zu beeinträchtigen. Micro-LED-Prototypen zeigen eine überlegene Leuchtdichte für Außendienstmitarbeiter, doch die Produktionskosten bleiben hoch.

TFT-LCD behält seine Relevanz in Budgetsegmenten, insbesondere im Segment ≤ USD 199, das mit einer CAGR von 17,15 % wächst. OEMs verlagern ältere AMOLED-Fertigungsanlagen in mittlere Produktlinien und komprimieren die Preisunterschiede weiter. Fortschritte bei Displays korrelieren direkt mit den medizinischen Lesbarkeitsanforderungen; höherer Kontrast und Farbtreue verbessern die Wellenformsichtbarkeit für EKG- oder SpO₂-Messungen und machen Premium-Displays zu einem integralen Bestandteil gesundheitsorientierter Modelle.

Nach Anwendung: Gesundheitsmonitoring überholt Fitness

Sport und Fitness dominierten die Nutzung im Jahr 2025 mit 40,20 %, aber medizinisches und gesundheitliches Monitoring ist die am schnellsten wachsende Anwendung mit einer CAGR von 17,45 %. Versicherer erstatten die Erkennung von Vorhofflimmern und Blutdrucktrends, was die Geräteauswahl in älteren demografischen Gruppen vorantreibt. Jüngere Nutzer schätzen weiterhin VO₂max- und Trainingsbelastungsanalysen, migrieren jedoch zunehmend zu Regenerationsmetriken wie der Herzratenvariabilität.

Betriebliche Gesundheitsprogramme integrieren Stressbewertungsalgorithmen und Schlafqualitätsindizes, um Fehlzeitenrisiken vorherzusagen. Industrielle Nutzer setzen Smartwatches für die Sicherheit von Alleinarbeitenden mithilfe von Sturzerkennung und SOS-Nachrichtenfunktionen ein. Die zunehmende Vielfalt der Anwendungen unterstreicht, warum der Nordamerika Smartwatch-Markt flexible Sensorarrays und anpassbare Dashboards erfordert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Mobilfunk führt den Trend zur Unabhängigkeit an

Bluetooth + Mobilfunk-Konfigurationen kontrollierten 2025 51,05 % des Marktumsatzes, eine Zahl, die sich voraussichtlich ausweiten wird, da die eSIM-Aktivierung reibungsloser wird. Bluetooth + WLAN-Optionen wachsen mit einer CAGR von 17,30 % und bieten ein Gleichgewicht zwischen Autonomie und Akkulaufzeit. Reine Bluetooth-Geräte bleiben im Einstiegssegment beliebt, verzeichnen jedoch einen langsameren Anteilszuwachs relativ zum gesamten Nordamerika Smartwatch-Markt.

Mobilfunkanbieter positionieren Smartwatch-Tarife nun als inkrementelle ARPU-Treiber inmitten stagnierender Smartphone-Upgrades. Die kommende Welle von 5G RedCap-Chipsätzen (Reduced Capability) wird den Stromverbrauch senken und dünnere Designs sowie längere Laufzeiten fördern, was Mobilfunk-SKUs weiter begünstigt.

Nach Preisklasse: Demokratisierung beschleunigt sich

Geräte ≤ USD 199 verzeichnen eine CAGR von 17,15 %, beflügelt durch Xiaomis USD 149 Mi Watch 3-Einstiegsmodell und aggressive Werbeaktionen. Der Bereich USD 200–399, der 53,10 % des Umsatzes 2025 ausmacht, verbindet Funktionsdichte mit Erschwinglichkeit und trifft den optimalen Punkt für Großbestellungen von Arbeitgebern. Premium-Modelle ≥ USD 400 verzeichnen ein langsameres Wachstum, da die zunehmende Funktionsüberlappung wahrgenommene Vorteile verringert.

Die Deflation bei Komponenten, insbesondere bei inertialen Messeinheiten, ermöglicht es kostengünstigen Modellen, Funktionen wie EKG und SpO₂ hinzuzufügen, die einst Flaggschiffgeräten vorbehalten waren. Premium-Anbieter reagieren mit gebündelten Serviceabonnements für geführte Trainings und personalisiertes Coaching, womit der Mehrwert von der Hardware auf wiederkehrende Softwareerlöse verlagert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digital-First, aber Omni-Channel auf dem Vormarsch

Online-Native-Anbieter sicherten sich 2025 59,80 % der Verkäufe. Virtuelle Anprobe-Apps mit erweiterter Realität reduzieren die Stilunsicherheit, die zuvor Filialbesuche erforderte. Stationäre Handelsketten rüsten Erlebniszentren nach, in denen Verbraucher die EKG-Genauigkeit testen oder Zifferblätter bei verschiedenen Lichtverhältnissen in der Vorschau betrachten können.

Omni-Channel-Strategien wachsen mit einer CAGR von 16,55 %, da Einzelhändler Lagerbestände synchronisieren und Abholung am Straßenrand ermöglichen. Abonnementfinanzierungen werden online initiiert, können aber während Serviceereignissen in Filialen abgeschlossen werden, was Bequemlichkeit mit Unterstützung verbindet. Der Wandel veranlasst OEMs, die Preise kanalübergreifend zu vereinheitlichen, um Graumarktarbitrage zu vermeiden.

Nach demografischer Endnutzergruppe: Die mittlere Altersgruppe nimmt Fahrt auf

Im Jahr 2025 stellte die Gruppe der 15- bis 34-Jährigen fast die Hälfte der Nutzer dar, aber die CAGR von 16,95 % der Gruppe der 35- bis 54-Jährigen unterstreicht die Dynamik bei betrieblichen Gesundheitsprogrammen. Mittelalte Käufer priorisieren Bluthochdruckwarnungen und Stressmanagement gegenüber Schrittanzahlen. Arbeitgeber subventionieren diese Geräte häufig und beschleunigen so die Durchdringung.

Ältere Segmente wachsen, da die Komplexität der Benutzeroberfläche sinkt und Sprachassistenten reifer werden. Größere Symbole, vereinfachtes Onboarding per QR-Code-Einrichtung und automatische Sturzerkennung finden bei Pflegepersonen Anklang. Demografische Diversifizierung ist für das Wachstum nach 2027 unerlässlich, wenn städtische Millennials eine Sättigungsgrenze erreichen.

Geografische Analyse

Die Vereinigten Staaten kontrollierten 2025 82,10 % der Lieferungen innerhalb des Nordamerika Smartwatch-Markts, verankert durch die durch die FDA getriebenen medizinischen Funktionslaufzeiten und die umfangreiche eSIM-Abdeckung. Die Dynamik der Vereinigten Staaten beruht auf fest verankerten Erstattungen und der Einführung betrieblicher Gesundheitsprogramme in Unternehmen, doch stagnierende Erstanwender-Pools veranlassen Gerätehersteller, auf Ersatzzyklus-Beschleuniger wie Festkörperbatterien und kamerabasierte Interaktion hinzuarbeiten. Die regionale Sättigung in städtischen Küstengebieten ermutigt zu einer Marketingverlagerung auf ländliche und vorstädtische Bevölkerungsgruppen, bei denen das Chronischkranken-Monitoring Arztbesuche reduzieren kann.

Die kanadischen Verkäufe steigen mit einer CAGR von 17,35 % auf dem Rücken von Telemedizin-Pilotprojekten, die Wearable-Daten erstatten. Kanadas Provinzgesundheitsbehörden erproben Dashboards für chronische Erkrankungen, die durch Smartwatches gespeist werden, und fordern Datenschutzzertifizierungen auf Geräteebene, die auf den Datenschutzgesetz für den persönlichen Informationsschutz und elektronische Dokumente ausgerichtet sind. Die Harmonisierung mit FDA-Zulassungen verkürzt die Markteinführungszeit für medizinische Funktionen und schafft einen erheblichen Wachstumsspielraum.

Mexikos Adoptionskurve hängt von der Zollpolitik und der lokalen Carrier-Unterstützung für die eSIM-Bereitstellung ab. Vertriebspartnerschaften mit Einzelhandelsketten, die die Mittelklasse bedienen, sind entscheidend, um logistische Barrieren abzubauen. Bundesstaatlich finanzierte Telemedizin-Ausweitungen könnten die Nachfrage nach klinisch validierten Modellen in unterversorgten Regionen beschleunigen.

Wettbewerbslandschaft

Die Marktmacht liegt bei Apple, Samsung und Google, die zusammen etwa 75 % des Umsatzes halten, was auf eine hohe, aber nicht monopolistische Konzentration hinweist. Apples vertikale Integration schafft Differenzierung durch eine enge Kopplung von Silizium, Software und Diensten. Samsung konkurriert durch Hardware-Innovation, wie geplante Festkörperbatterien.[4]Samsung Electronics, "Galaxy Watch Ultra: 3-nm-Prozessor und 48-Stunden-Akkulaufzeit," samsung.com Google nutzt KI und sein Fitbit-geistiges Eigentum, um medizinische Zulassungen zu beschleunigen.

Kleinere Anbieter konzentrieren sich auf Nischensegmente: Garmin richtet sich mit Solarladung an Ausdauersportler, Whoop bietet abonnementbasierte Regenerationsanalysen für Unternehmenskunden an, und Oura erforscht die kategoriübergreifende Erweiterung des smarten Rings in Smartwatch-Designs. Private-Equity-gestützte Zusammenschlüsse streben nach Effizienz, riskieren aber, das Markenerbe zu untergraben, wenn Kostensenkungen die Qualität beeinträchtigen.

Wettbewerbsfaktoren drehen sich nun um die Stärke des Datenökosystems, die Genauigkeit von KI-Prognosen und die regulatorische Kompetenz, statt um Bildschirmauflösung oder Prozessorgeschwindigkeit. Partnerschaften mit Versicherern, Krankenhausnetzwerken und Unternehmensleistungsvermittlern üben wachsenden Einfluss auf den Kanalzugang und die Prioritäten der Produkt-Roadmap aus.

Marktführer des Nordamerika Smartwatch-Markts

Apple Inc.

Google LLC (Fitbit LLC)

Garmin Ltd.

Samsung Electronics Co., Ltd.

Fossil Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Apple kündigte die Integration von Visual Intelligence in Apple Watch-Modelle bis 2027 an und stellt USD 2 Milliarden für Forschung und Entwicklung zur kameragestützten Szenenanalyse bereit.

- Februar 2025: Samsung skizzierte eine Roadmap für Festkörperbatterien, die eine 3-Tage-Akkulaufzeit für die Galaxy Watch bis 2027 verspricht.

- Januar 2025: Google schloss einen Deal im Wert von USD 150 Millionen zum Erwerb zusätzlichen geistigen Eigentums von Fitbit ab und erweitert damit die medizinischen Fähigkeiten von Wear OS.

- Dezember 2024: Garmin brachte den Forerunner 965 mit Mehrband-GPS und Solarladung auf den Markt und richtet sich damit an Ultra-Ausdauersportler.

- November 2024: Samsung ging eine Partnerschaft mit PayPal ein, um Synaptics-Fingerabdrucksensoren für sichere Zahlungen in der Galaxy Watch zu integrieren.

Berichtsumfang des Nordamerika Smartwatch-Markts

Eine Smartwatch ist ein tragbares elektronisches Gerät mit Rechenfunktionen für spezifische Anwendungen und ähnelt in seiner Erscheinung stark einer Armbanduhr. Dies ist auf die Art der Anwendung zurückzuführen, für die sie eingesetzt wird. Neben der Anzeige der Uhrzeit verfügen viele Smartwatches über drahtlose Kommunikationsfunktionen, die ein Nutzer über die Oberfläche der Uhr zum Initiieren und Annehmen von Anrufen, zum Lesen von E-Mails und Nachrichten, zum Empfangen von Wetterberichten, zum Diktieren von E-Mails oder Textnachrichten oder als persönlichen digitalen Assistenten nutzen kann.

Der Nordamerika Smartwatch-Markt ist segmentiert nach Betriebssystem (Watch OS, Android/Wear OS), Displaytyp (AMOLED, PMOLED, TFT-LCD), Anwendung (persönliche Assistenz, Medizin, Sport) und Land.

Die Marktgrößen und Prognosen werden in Werten (USD Millionen) für alle oben genannten Segmente angegeben.

| watchOS |

| Wear OS (Android) |

| Proprietär/RTOS |

| Sonstige Betriebssysteme |

| AMOLED |

| PMOLED |

| TFT-LCD |

| Micro-LED |

| Persönliche Assistenz |

| Medizinisches/Gesundheitliches Monitoring |

| Sport/Fitness |

| Industrie/Außendienst |

| Nur Bluetooth |

| Bluetooth + Mobilfunk (LTE/eSIM) |

| Bluetooth + WLAN |

| ≤ USD 199 |

| USD 200 – 399 |

| ≥ USD 400 |

| Online-Native |

| Omni-Channel-Einzelhandel |

| 15–34 Jahre |

| 35–54 Jahre |

| ≥ 55 Jahre |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Betriebssystem | watchOS |

| Wear OS (Android) | |

| Proprietär/RTOS | |

| Sonstige Betriebssysteme | |

| Nach Displaytyp | AMOLED |

| PMOLED | |

| TFT-LCD | |

| Micro-LED | |

| Nach Anwendung | Persönliche Assistenz |

| Medizinisches/Gesundheitliches Monitoring | |

| Sport/Fitness | |

| Industrie/Außendienst | |

| Nach Konnektivität | Nur Bluetooth |

| Bluetooth + Mobilfunk (LTE/eSIM) | |

| Bluetooth + WLAN | |

| Nach Preisklasse | ≤ USD 199 |

| USD 200 – 399 | |

| ≥ USD 400 | |

| Nach Vertriebskanal | Online-Native |

| Omni-Channel-Einzelhandel | |

| Nach demografischer Endnutzergruppe | 15–34 Jahre |

| 35–54 Jahre | |

| ≥ 55 Jahre | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nordamerika Smartwatch-Markts?

Der Markt beläuft sich im Jahr 2026 auf USD 61,74 Milliarden und soll bis 2031 USD 131,24 Milliarden erreichen.

Welches Betriebssystem führt bei den Lieferungen von Smartwatches in Nordamerika?

Apples watchOS führt mit einem Anteil von 52,68 % der Stückverkäufe im Jahr 2025, obwohl Wear OS am schnellsten wächst.

Wie schnell wächst das Anwendungssegment Gesundheitsmonitoring?

Medizinische und gesundheitliche Monitoring-Funktionen verzeichnen eine CAGR von 17,45 % und sollen die Fitnessnutzung bis 2028 übertreffen.

Welches Land wächst innerhalb Nordamerikas am schnellsten?

Kanada verzeichnet mit einer CAGR von 17,35 % bis 2031 das stärkste Wachstum, angetrieben durch die Integration von Telemedizin.

Welche Bedeutung hat der Online-Einzelhandel für Smartwatches in der Region?

Online-Native-Kanäle machen 59,80 % der Verkäufe aus und profitieren von Direct-to-Consumer-Modellen und virtuellen Anprobe-Tools.

Welche Rolle spielen betriebliche Gesundheitsprogramme bei der Adoption?

Sie sind von zentraler Bedeutung, insbesondere für die Altersgruppe der 35- bis 54-Jährigen, da sie Subventionen und Erstattungsanreize bieten, die die Einführung in Unternehmen beschleunigen.

Seite zuletzt aktualisiert am: